"Estratégias inteligentes, dando velocidade à sua trajetória de crescimento"

Tamanho do mercado de data center, participação e análise do setor, por componente (hardware, software DCIM (gerenciamento de infraestrutura de data center) e serviços), por tipo de data center (colocação, hiperescala, borda e outros), por nível de nível (nível 1 e nível 2, nível 3 e nível 4), por tamanho do data center (pequeno, médio e grande), por setor (BFSI, TI e telecomunicações, saúde, governo, manufatura, varejo e comércio eletrônico e outros) e regional Previsão, 2026-2034

Última atualização: July 20, 2026

| Formatar: PDF

| ID do relatório:

FBI109851

Obrigado pelo seu interesse no

"United States Medical Devices Market!"

Para receber um relatório de amostra, por favor forneça os seguintes detalhes:

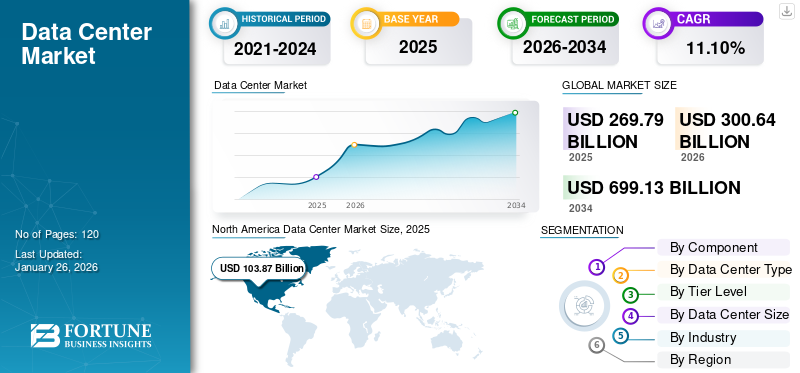

O mercado global de data centers deverá atingir cerca de US$ 699,13 bilhões até 2034, crescendo de US$ 269,79 bilhões em 2025 e cerca de US$ 300,64 bilhões em 2026, refletindo uma taxa composta de crescimento anual (CAGR) de cerca de 11,10% durante o período de previsão.

Espera-se que o crescimento do mercado de data centers acelere à medida que as organizações adotam cada vez mais tecnologias digitais, computação em nuvem e infraestrutura de processamento de dados em grande escala em todos os setores.

Os data centers tornaram-se uma espinha dorsal crítica da economia digital, apoiando o armazenamento de dados, o poder computacional e a conectividade para empresas e serviços online em todo o mundo.

A América do Norte lidera atualmente o mercado global de data centers, respondendo por cerca de 38,5% da participação de mercado em 2025, impulsionada por uma forte infraestrutura tecnológica e pela presença de grandes empresas de nuvem e tecnologia.

O tamanho do mercado global de data centers foi avaliado em US$ 269,79 bilhões em 2025 e deve crescer de US$ 300,64 bilhões em 2026 para US$ 699,13 bilhões até 2034, exibindo um CAGR de 11,10% durante o período de previsão. A América do Norte dominou o mercado global de data centers, respondendo por 38,50% da participação de mercado em 2025. O crescimento da indústria é impulsionado pela expansão em hiperescala, pela demanda de infraestrutura de IA, pela adoção acelerada da nuvem e por investimentos em transformação digital empresarial em economias emergentes e maduras.

Um data center é um ecossistema de tecnologias, negócios e serviços envolvidos no desenvolvimento, utilização e operação de instalações de data center. Abrange vários componentes, incluindo hardware, software e serviços. O hardware inclui dispositivos de armazenamento de servidores, racks, equipamentos de rede e outros hardwares usados para armazenar e distribuir dados e serviços digitais. O mercado é dinâmico e competitivo, com inovação contínua em designs, práticas operacionais e tecnologias, como computação em nuvem ecomputação de ponta, para atender às necessidades crescentes de organizações e empresas de todos os setores.

O crescimento do mercado de data centers é sustentado pela demanda estrutural por ambientes de computação de alta densidade. O treinamento de modelos de inteligência artificial e as cargas de trabalho de inferência estão acelerando os requisitos de densidade de potência do rack além das configurações legadas. Os ciclos de despesas de capital permanecem elevados devido à modernização das instalações, à integração de energias renováveis e à implantação avançada de refrigeração. Os investidores avaliam as estruturas de arrendamento de longo prazo, a disponibilidade de energia e a profundidade da conectividade de rede ao avaliar a viabilidade dos ativos.

A distribuição da participação no mercado de data centers continua a migrar para provedores de nuvem em hiperescala e grandes plataformas de colocation. A atividade de consolidação apoia vantagens de escala em aquisições, fornecimento de energia e otimização operacional. As instalações de propriedade empresarial estão gradualmente migrando para modelos híbridos e terceirizados para melhorar a eficiência de custos e a resiliência. Regionalmente, a América do Norte mantém a liderança em capacidade instalada. A Ásia-Pacífico demonstra as adições incrementais mais rápidas devido à digitalização e à escala populacional. A Europa enfatiza a conformidade com a sustentabilidade e a transparência nos relatórios sobre carbono.

A pandemia da COVID-19 transitou rapidamente para a educação online, trabalho remoto, entretenimento digital, comércio eletrónico e telessaúde. Este aumento na atividade online levou a um aumento na procura de serviços de data center para suportar o crescente volume de dados, serviços e aplicações digitais. Além disso, a pandemia acelerou a adoção de serviços de computação em nuvem, à medida que as organizações queriam escalar e adaptar a sua infraestrutura de TI para responder às necessidades empresariais em constante mudança. No escopo do trabalho, incluímos soluções oferecidas pela Schneider Electric, ABB Ltd., IBM Corporation, Cisco Systems, Inc., Huawei Technologies Co., Ltd., Hitachi Ltd e outras.

Tamanho do mercado previsto para 2034: US$ 699,13 bilhões

CAGR: 11,10% de 2026–2034

Quota de mercado

A América do Norte dominou o mercado de data centers com uma participação de 38,50% em 2025.

O segmento de hardware deverá responder por 51,28% do mercado em 2026.

O segmento de colocation deverá deter uma participação de mercado de 34,46% em 2026.

Principais destaques regionais

América do Norte

A América do Norte gerou 103,87 mil milhões de dólares em 2025 e continuou a ser o maior mercado regional, impulsionado por investimentos em hiperescala, IA e nuvem.

Ásia-Pacífico

A Ásia-Pacífico atingiu 61,02 mil milhões de dólares em 2025 e deverá registar o crescimento mais rápido devido à rápida digitalização e à expansão em hiperescala.

Europa

A Europa foi responsável por 68,98 mil milhões de dólares em 2025, apoiados por fortes infraestruturas de rede e investimentos em centros de dados centrados na sustentabilidade.

NÓS.

O mercado de data centers deverá atingir US$ 79,25 bilhões até 2026, impulsionado por cargas de trabalho de IA, adoção da nuvem e desenvolvimento em hiperescala.

Japão

O mercado de data centers deverá atingir US$ 14,17 bilhões até 2026, apoiado por iniciativas de modernização empresarial e migração para a nuvem.

Leia mais

IMPACTO DA IA GENERATIVA NO MERCADO DE DATA CENTER

Crescente demanda por poder computacional em data centers para impulsionar o desenvolvimento do mercado

Os modelos generativos de IA, especialmente aqueles baseados em aprendizagem profunda, requerem recursos computacionais significativos para treinamento e inferência. Isto pode levar a um aumento da procura por infraestruturas de computação de alto desempenho, impulsionando a necessidade de centros de dados mais potentes. Os modelos generativos de IA geralmente exigem grandes conjuntos de dados para treinamento, o que exige soluções robustas de armazenamento e gerenciamento de dados. Os data centers precisarão fornecer soluções de armazenamento escaláveis e eficientes para lidar com o crescente volume de dados de treinamento. A incorporação deIA generativaa tecnologia permite centros de armazenamento de dados com alta precisão, intervenções mínimas, desempenho consistente e resultados previsíveis.

DINÂMICA DE MERCADO

Tendências de mercado de data centers

O aumento do foco na adoção de estratégias híbridas e multinuvem alimenta o crescimento do mercado

O mercado de data centers está em constante evolução, impulsionado pelos avanços da tecnologia, pelas mudanças nos negócios e pelos requisitos emergentes da indústria. As organizações estão adotando cada vez mais estratégias híbridas e multinuvem para aproveitar os benefícios dos serviços de nuvem pública, dos ambientes de nuvem privada e da infraestrutura local. Essa tendência está impulsionando a demanda por plataformas de interconexão, serviços de colocation e soluções de gerenciamento de nuvem híbrida que permitem integração perfeita, mobilidade de carga de trabalho e portabilidade de dados em diversos ambientes de nuvem. Além disso, soluções modulares e pré-fabricadas para data centers estão ganhando popularidade devido à sua flexibilidade, escalabilidade e capacidade de implantação rápida. Esses módulos pré-projetados podem ser rapidamente montados e implantados para atender aos requisitos de capacidade em constante mudança, aumentar a eficiência operacional em comparação com instalações físicas tradicionais e reduzir custos e tempo de construção. Por exemplo,

Setembro de 2022:A Dell Technologies e a Red Hat firmaram uma parceria para simplificar a implantação e o gerenciamento de infraestrutura local em ambientes multinuvem e em data centers.

Uma tendência proeminente no mercado de data centers é a aceleração do desenvolvimento de campus em hiperescala em cidades secundárias. As operadoras buscam custos terrestres mais baixos e melhor acesso à rede, mantendo ao mesmo tempo a conectividade de fibra aos principais hubs. Esta descentralização apoia a diversificação de capacidades. A implantação de racks de alta densidade está se tornando uma prática padrão. As cargas de trabalho de inteligência artificial exigem níveis de potência de rack que excedem os limites empresariais tradicionais. As soluções de refrigeração líquida estão cada vez mais integradas para gerir a intensidade térmica de forma eficiente.

Os relatórios de sustentabilidade passaram de opcionais a obrigatórios em diversas jurisdições. As operadoras investem em acordos de compra de energia renovável, instalações solares no local e sistemas de armazenamento de energia em baterias. A otimização da eficácia do uso de energia continua sendo fundamental para o posicionamento competitivo. As técnicas de construção modular estão ganhando força. Os componentes pré-fabricados do data hall reduzem os prazos de implantação e atenuam a escassez de mão de obra. Essa abordagem melhora a escalabilidade e a disciplina de capital.

A expansão do data center de borda oferece suporte a aplicativos sensíveis à latência, como sistemas autônomos, análises em tempo real e automação industrial. Instalações distribuídas menores complementam hubs centralizados de hiperescala.

O aumento da digitalização e da adoção da nuvem entre as indústrias impulsiona o crescimento do mercado

A rápida mudança em direçãotransformação digitalem todos os setores está impulsionando a demanda por data centers. As organizações estão adotando cada vez mais serviços em nuvem para flexibilidade, escalabilidade e eficiência de custos. O crescimento da computação em nuvem, incluindo nuvens privadas, públicas e híbridas, está impulsionando significativamente os investimentos em data centers.

Além disso, a implantação de redes 5G e a crescente procura de aplicações de elevada largura de banda e baixa latência estão a impulsionar a implantação de centros de dados periféricos entre as pequenas empresas. Essas instalações aproximam os recursos computacionais dos usuários finais e dos dispositivos, suportando o processamento em tempo real e reduzindo a latência para aplicações, como cidades inteligentes, veículos autônomos e AR/VR.

O principal impulsionador do mercado é a adoção sustentada da computação em nuvem nos setores empresarial e governamental. As organizações migram cada vez mais cargas de trabalho para ambientes híbridos e multinuvem para aumentar a escalabilidade e a resiliência operacional. Esta mudança estrutural aumenta diretamente a procura de hiperescala e colocation. A inteligência artificial e as cargas de trabalho de computação de alto desempenho representam um segundo grande catalisador. O treinamento avançado de modelos requer clusters significativos de unidades de processamento gráfico e distribuição de energia de alta densidade. As instalações devem suportar cargas térmicas elevadas e uma gestão otimizada do fluxo de ar. Este requisito estimula a modernização da infra-estrutura e a construção de espaços verdes.

As regulamentações de localização de dados também influenciam a trajetória de crescimento do mercado de data centers. Os governos exigem o processamento interno de dados para sectores críticos, impulsionando a expansão da capacidade no país. As considerações de conformidade incentivam as empresas a implantar infraestruturas específicas da região. As iniciativas de transformação digital nos setores bancário, de serviços financeiros e de seguros (BFSI), de saúde, de manufatura e de varejo expandem os volumes de dados transacionais. A análise em tempo real, a conectividade da Internet das Coisas (IoT) e a implantação da rede 5G aumentam os requisitos de processamento de ponta.

Restrições de mercado

Investimentos iniciais significativos e custos operacionais podem sufocar o crescimento do mercado

O data center requer um investimento inicial significativo em infraestrutura, incluindo sistemas de energia e refrigeração, imóveis, hardware de TI e equipamentos de rede. Este elevado investimento inicial pode constituir um obstáculo para as PME ou empresas em fase de arranque com recursos financeiros limitados. Além disso, esta instalação exige elevados custos operacionais de eletricidade, refrigeração, segurança, pessoal e manutenção. Estes custos podem ser substanciais para grandes empresas, uma vez que o aumento dos custos operacionais pode sobrecarregar o orçamento e reduzir a rentabilidade das operações do centro de dados.

A disponibilidade de energia continua a ser a restrição mais significativa do mercado. Os prazos de interconexão da rede geralmente se estendem por vários anos, limitando o comissionamento de capacidade no curto prazo. Nas áreas metropolitanas de elevada procura, os estrangulamentos na transmissão restringem a viabilidade da expansão. A volatilidade dos custos de energia introduz incerteza financeira para os operadores. Os preços elevados da electricidade comprimem as margens operacionais, especialmente para instalações sem contratos de aquisição de energias renováveis a longo prazo. As obrigações de conformidade ambiental aumentam ainda mais os requisitos de capital.

Os desafios de aquisição de terras afectam os desenvolvimentos em grande escala. As restrições de zoneamento urbano e a oposição da comunidade podem atrasar a concessão de licenças. As preocupações com a utilização da água, especialmente para sistemas de arrefecimento evaporativo, intensificam o escrutínio regulamentar em regiões propensas a secas. As restrições da cadeia de abastecimento persistem em equipamentos elétricos, quadros de distribuição, transformadores e sistemas de refrigeração de alta capacidade. Os prazos de entrega para componentes especializados podem estender os prazos de entrega do projeto. A escassez de semicondutores influencia os ciclos de implantação de servidores.

O risco de cibersegurança também representa uma preocupação estrutural à medida que a infraestrutura dos centros de dados se torna mais interligada e a exposição a ameaças aumenta. Os operadores devem alocar recursos para a arquitectura de segurança, aumentando as despesas operacionais.

Oportunidades de mercado

A infraestrutura de inteligência artificial apresenta uma oportunidade substancial no mercado. À medida que a adoção empresarial de modelos generativos se expande, as operadoras capazes de fornecer ambientes de alta densidade obterão taxas de locação premium. Instalações otimizadas para clusters de processamento gráfico avançado geram valor diferenciado. Os mercados emergentes oferecem potencial de expansão a longo prazo. O crescimento da penetração digital no Sudeste Asiático, na América Latina e em África aumenta a procura por capacidade computacional regional. Parcerias estratégicas com fornecedores de telecomunicações locais facilitam a entrada.

A implantação da edge computing cria fluxos de receita adicionais. Aplicações industriais da Internet das Coisas, cidades inteligentes e logística autônoma exigem nós de processamento distribuído. As operadoras que integram ofertas centralizadas e de ponta melhoram os portfólios de serviços. O desenvolvimento sustentável de infra-estruturas representa outra oportunidade. As empresas priorizam cada vez mais ambientes de hospedagem de dados com baixo teor de carbono – instalações alimentadas por energia renovável garantem diferenciação competitiva. Os instrumentos de financiamento verde reduzem ainda mais os custos de capital para projetos conformes.

Os serviços de habilitação de nuvem híbrida apoiam estratégias de migração empresarial. Provedores de colocation que oferecem ecossistemas de conectividade integrados fortalecem a retenção de clientes. A densidade de conexões cruzadas e a neutralidade da operadora aumentam a atratividade dos ativos. Os programas governamentais de modernização digital estimulam a procura do sector público. Implantações seguras de nuvem soberana exigem capacidade de infraestrutura localizada. Coletivamente, estas oportunidades reforçam as perspetivas positivas de crescimento do mercado nas economias desenvolvidas e emergentes.

Análise de segmentação de mercado de data centers

Por análise de componentes

A crescente necessidade de infraestrutura confiável e de alto desempenho impulsionou a demanda por equipamentos de hardware.

Com base no componente, o mercado é dividido em hardware (sistemas de energia, sistemas de refrigeração, servidores, dispositivos de rede, entre outros), software DCIM (gerenciamento de infraestrutura de data center) (no local e nuvem) e serviços.

Hardware

Projeta-se que o segmento de hardware domine o mercado de data centers, respondendo por 51,28% da participação de mercado global em 2026, pois fornece a base para a construção de infraestrutura confiável e de alto desempenho para apoiar as necessidades de computação modernas, que vão desde aplicações empresariais tradicionais até tecnologias emergentes, como inteligência artificial e análise de big data. Além disso, esse hardware pode ser ampliado ou reduzido para atender às demandas em constante mudança, permitindo que as organizações expandam seus recursos computacionais conforme necessário, sem tempo de inatividade significativo.

O hardware continua sendo o maior contribuinte para o tamanho geral do mercado. Este segmento inclui servidores, sistemas de armazenamento, equipamentos de rede, unidades de distribuição de energia, sistemas de refrigeração, racks, infraestrutura de fonte de alimentação ininterrupta e geradores de backup. O aumento da densidade computacional impulsionado pela inteligência artificial, cargas de trabalho em nuvem e computação de alto desempenho aumenta o investimento em hardware por megawatt.

As infra-estruturas de energia e refrigeração representam uma proporção crescente das despesas de capital. Soluções avançadas de gerenciamento térmico, incluindo refrigeração líquida e sistemas de contenção, são implantadas para suportar racks de alta densidade. A competição de hardware se concentra em eficiência, confiabilidade e escalabilidade. Embora as margens sejam influenciadas pelos ciclos de aquisição e pelas restrições de fornecimento, o hardware continua a ancorar a quota de mercado global dos centros de dados.

Software DCIM (gerenciamento de infraestrutura de data center)

Espera-se que o segmento de software DCIM (gerenciamento de infraestrutura de data center) cresça no maior CAGR durante o período de previsão, pois fornece uma plataforma centralizada para gerenciar e monitorar todos os aspectos do infraestrutura de data center, incluindo equipamentos de rede, sistemas de refrigeração, dispositivos de armazenamento, servidores e unidades de distribuição de energia. Esta visão centralizada melhora o controle e a visibilidade, permitindo que os supervisores supervisionem e coordenem as operações de forma eficiente.

O software DCIM está se tornando cada vez mais estratégico na indústria de data centers. Essas plataformas fornecem monitoramento em tempo real do consumo de energia, condições ambientais, utilização de ativos e planejamento de capacidade. As operadoras contam com ferramentas DCIM para otimizar a eficácia do uso de energia e aumentar a visibilidade operacional.

À medida que os relatórios de sustentabilidade se tornam obrigatórios em diversas regiões, a análise energética baseada em software ganha importância. A integração com modelos de manutenção preditiva reduz o risco de tempo de inatividade e melhora a eficiência de custos. Embora menor em receita absoluta em comparação com hardware, o software DCIM contribui desproporcionalmente para a expansão das margens e otimização operacional no mercado de data centers.

Serviços

Os serviços incluem design, engenharia, comissionamento, integração de sistemas, hospedagem gerenciada e contratos de manutenção. À medida que as empresas migram da infraestrutura própria para modelos de colocation e de nuvem híbrida, a adoção de serviços gerenciados aumenta. Contratos de serviços de longo prazo melhoram a estabilidade das receitas e fortalecem a retenção de clientes.

Os serviços de consultoria e implantação são particularmente relevantes para expansão em hiperescala e construções de Nível 3 ou Nível 4. Operações recorrentes e contratos de manutenção apoiam a geração previsível de fluxo de caixa. Os serviços, portanto, representam uma camada de crescimento estruturalmente importante dentro da trajetória mais ampla de crescimento do mercado de data centers.

Por análise de tipo de data center

A crescente demanda por soluções econômicas entre as empresas alimentou a demanda por instalações de colocation

Com base no tipo de data center, o mercado é categorizado em colocation, hiperescala, edge, entre outros (gerenciados e modulares).

Colocação

Espera-se que o segmento de colocation lidere por tipo, contribuindo com 34,46% da participação de mercado global em 2026. As instalações de colocation oferecem opções flexíveis de escalabilidade, permitindo que os locatários escalem de forma rápida e fácil sua infraestrutura de TI de acordo com as mudanças nas necessidades de negócios. A partilha de recursos de infraestrutura com outros inquilinos reduz as despesas de capital iniciais para a construção e manutenção de instalações privadas de armazenamento de dados. Além disso, as economias de escala permitem que os fornecedores de colocation ofereçam soluções económicas para segurança e conectividade, resultando em despesas operacionais mais baixas para os inquilinos.

As instalações de colocation representam uma parcela significativa da participação no mercado global de data centers: as empresas alugam espaço em rack e conectividade para reduzir a intensidade de capital e aumentar a escalabilidade. Ecossistemas neutros em termos de operadora e ambientes densos de interconexão proporcionam diferenciação competitiva. A demanda de colocation é impulsionada por estratégias de nuvem híbrida e requisitos de conformidade regulatória. As instalações multilocatários diversificam a exposição às receitas e reduzem a dependência de clientes únicos. O segmento demonstra taxas de absorção constantes em mercados maduros e emergentes.

Hiperescala

Espera-se que o segmento de hiperescala cresça no CAGR mais alto durante o período de previsão, uma vez que são projetados para escalar de forma rápida e eficiente para suportar grandes quantidades de dados e cargas de trabalho. Sua arquitetura permite a expansão contínua dos recursos de computação, armazenamento e rede para acomodar a demanda crescente sem sacrificar o desempenho ou a confiabilidade.

Os data centers em hiperescala são responsáveis pela maioria das adições incrementais de capacidade em todo o mundo. Esses campi de grande escala oferecem suporte a provedores de serviços em nuvem e plataformas digitais. Modelos de design padronizados, modelos de expansão modular e aquisição de energia renovável melhoram a eficiência de custos. A expansão em hiperescala influencia materialmente as métricas globais de crescimento do mercado de data centers. A intensidade das despesas de capital é elevada, mas os compromissos de ocupação a longo prazo e as vantagens de escala apoiam retornos duradouros.

Borda

Os data centers de borda atendem a cargas de trabalho sensíveis à latência, incluindo redes 5G, automação industrial e análises em tempo real. Essas instalações são menores e distribuídas mais próximas dos usuários finais. Embora individualmente limitadas em capacidade, as implantações agregadas contribuem significativamente para a expansão do tamanho do mercado de data centers. A infraestrutura de borda complementa campi em hiperescala, em vez de substituir arquiteturas centralizadas. O crescimento continua estreitamente ligado ao investimento em telecomunicações e à implantação de infraestruturas digitais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de nível de nível

A crescente demanda por conectividade redundante impulsiona a demanda por data centers de nível 3

Com base no nível do nível, o mercado é classificado em nível 1 e nível 2, nível 3 e nível 4.

Nível 1 e Nível 2

As instalações de Nível 1 e Nível 2 fornecem redundância limitada e suportam cargas de trabalho não críticas. Estas instalações continuam a ser relevantes em regiões sensíveis aos custos e em mercados emergentes. No entanto, as novas construções nas economias maduras favorecem cada vez mais padrões de nível mais elevado.

Nível 3

O segmento de nível 3 capturou a maior fatia do mercado em 2024, pois possui conectividade de rede redundante com diversas operadoras e provedores de serviços de Internet, garantindo caminhos de comunicação diversos e resilientes. Isso ajuda a minimizar o risco de interrupções na rede e fornece conectividade confiável para aplicativos e serviços de missão crítica. As instalações de nível 3 dominam as novas atividades de construção. Eles oferecem infraestrutura de manutenção simultânea e alta disponibilidade. As empresas preferem a certificação Tier 3 para custos e confiabilidade equilibrados. Este nível representa uma parcela substancial do tamanho do mercado global.

Camada 4

O segmento de nível 4 representou 39,46% da quota de mercado global em 2026, refletindo a forte procura por infraestruturas de alta fiabilidade. Implementa medidas avançadas de segurança física, como controles de acesso biométrico, sistemas de detecção de intrusão, câmeras de vigilância e portais de segurança, para proteger os ativos da infraestrutura contra acesso não autorizado ou roubo. Os centros Tier 4 também empregamsegurança cibernéticamedidas de proteção contra ameaças cibernéticas e violações de dados.

As instalações de nível 4 fornecem arquitetura tolerante a falhas com vários caminhos independentes de alimentação e resfriamento. Esses ambientes oferecem suporte a operações de missão crítica em plataformas bancárias, governamentais e de nuvem em hiperescala. Embora exija muito capital, a certificação Tier 4 impõe preços de arrendamento premium e fortalece o posicionamento no mercado.

Por análise de tamanho do data center

O aumento do foco na adoção de diversas opções de conectividade impulsionou a demanda por grandes data centers

Com base no tamanho do data center, o mercado é dividido em pequeno, médio e grande porte.

Grande

O segmento de grandes data centers detinha uma participação de 44,32% do mercado global em 2026, impulsionado por implantações empresariais e de hiperescala, pois oferecem acesso a uma ampla gama de provedores de serviços de rede, provedores de nuvem e trocas de Internet, permitindo que os locatários estabeleçam conexões de baixa latência e alta velocidade com suas operadoras e plataformas de nuvem preferidas. Isso aprimora as opções de conectividade, melhora o desempenho da rede e oferece suporte a implantações de nuvem híbrida e multinuvem.

Grandes instalações excedem 20 megawatts e são características de operadoras de hiperescala. Os campi com vários edifícios se beneficiam da alavancagem de compras e das vantagens do fornecimento de energia renovável. Projetos de grande escala influenciam significativamente as métricas gerais de crescimento do mercado.

Pequeno

Espera-se que os pequenos data centers cresçam no maior CAGR durante o período de previsão, pois são mais econômicos para construir, operar e manter em comparação com instalações de grande escala. Exigem menos investimento inicial em imóveis, equipamentos e infraestrutura, o que os torna uma opção atraente para empresas com orçamentos limitados ou requisitos de TI menores. Pequenas instalações normalmente operam abaixo de 5 megawatts e suportam cargas de trabalho localizadas ou de ponta. Eles oferecem requisitos de capital mais baixos, mas escalabilidade limitada. Este segmento é frequentemente implantado em arquiteturas regionais ou distribuídas.

Médio

Instalações médias variam de 5 a 20 megawatts e atendem à demanda regional de colocation. As estratégias de expansão faseadas permitem aos operadores alinhar a aplicação de capital com as taxas de absorção. Muitos mercados emergentes priorizam desenvolvimentos de média escala.

Por análise da indústria

Aumento da popularidade das iniciativas de transformação digital em TI e Telecom impulsionam o crescimento do mercado

Com base na indústria, o mercado é categorizado em BFSI, TI &telecomunicações, saúde, governo, manufatura, varejo e comércio eletrônico e outros (mídia e entretenimento).

TI e Telecomunicações

O segmento de TI e telecomunicações capturou a maior quota de mercado em 2024. As empresas de TI e telecomunicações estão a passar por iniciativas de transformação digital para modernizar a sua infraestrutura, aplicações e serviços. Os data centers desempenham um papel importante no apoio a estas iniciativas, fornecendo o poder computacional, a capacidade de armazenamento e as capacidades de rede necessárias para implementar novas tecnologias e fornecer serviços digitais inovadores.

TI e Telecom representam as verticais com maior uso de computação. A expansão da plataforma em nuvem, a entrega de conteúdo e a virtualização de rede impulsionam o desenvolvimento em hiperescala. Este segmento influencia materialmente a distribuição da participação de mercado.

BFSI

Espera-se que o segmento BFSI cresça no maior CAGR nos próximos anos, à medida que o setor BFSI lida com dados financeiros e pessoais confidenciais, tornando a segurança e a conformidade fundamentais. Os data centers oferecem ambientes seguros equipados com medidas robustas de segurança física e cibernética para proteger contra violações de dados e garantir a conformidade com os regulamentos do setor, como o Regulamento Geral de Proteção de Dados (GDPR) e vários regulamentos financeiros.

Os serviços bancários, financeiros e de seguros exigem ambientes seguros e de alta disponibilidade para processamento de transações e conformidade regulatória. Os modelos de implantação híbrida sustentam a demanda por instalações de Nível 3 e Nível 4.

Assistência médica

A demanda por cuidados de saúde está aumentando devido aos registros eletrônicos de saúde, à análise de imagens médicas e aos sistemas de telemedicina. Os padrões de segurança de dados exigem uma infraestrutura de alta confiabilidade.

Governo

As agências governamentais exigem ambientes de hospedagem soberanos para aplicações administrativas e de defesa. Os mandatos de localização de dados reforçam a expansão da capacidade doméstica.

Fabricação

A adoção da manufatura reflete a automação industrial, a manutenção preditiva e a integração analítica da cadeia de suprimentos. Essas cargas de trabalho dependem cada vez mais de implantações híbridas e de ponta.

Varejo e comércio eletrônico

As plataformas de retalho e de comércio eletrónico requerem infraestruturas escaláveis para gerir ciclos de pico de procura e processamento de transações em tempo real. A volatilidade sazonal do tráfego influencia as estratégias de planeamento de capacidade.

INFORMAÇÕES REGIONAIS

Por região, o mercado foi analisado em cinco regiões principais: América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

North America Data Center Market Size, 2025 (USD Billion)

Análise de mercado de data centers na América do Norte:

A região da América do Norte capturou 38,50% do mercado global em 2025, gerando 103,87 mil milhões de dólares em receitas, e deverá atingir 114,67 mil milhões de dólares em 2026. A rápida adoção de serviços em nuvem, IA e aplicações de big data alimentou um aumento na procura de centros de dados na região. As empresas utilizam cada vez mais IA generativa e outras tecnologias avançadas, que necessitam de capacidades melhoradas de processamento de dados e de infraestruturas robustas. Investimentos substanciais de participantes importantes, como Schneider Electric, IBM, Cisco e outros, alimentam a expansão do mercado. O mercado dos EUA deverá atingir US$ 79,25 bilhões até 2026.

A América do Norte lidera o mercado global de data centers devido à concentração em hiperescala, à adoção madura da nuvem e à profunda disponibilidade de capital. A forte conectividade de fibra, as estruturas de aquisição de energias renováveis e a terceirização empresarial apoiam a expansão sustentada da capacidade. As restrições energéticas nos principais centros metropolitanos influenciam a selecção de locais para mercados secundários. A região mantém uma participação de mercado dominante, apoiada por compromissos de arrendamento de hiperescala de longo prazo.

Mercado de data centers dos Estados Unidos:

O mercado de data centers dos Estados Unidos reflete um significativo desenvolvimento de campus em hiperescala e expansão de colocation. Os provedores de nuvem continuam implantações de vários megawatts em regiões estabelecidas e emergentes. Os prazos de interconexão da rede e a disponibilidade de energia influenciam cada vez mais o sequenciamento da construção. A densidade da carga de trabalho da inteligência artificial acelera as atualizações de hardware. Os Estados Unidos continuam a ser o principal contribuinte para o tamanho do mercado global.

Análise de mercado de data centers da Ásia-Pacífico:

Em 2025, a Ásia-Pacífico gerou 61,02 mil milhões de dólares, contribuindo com 22,60% para a receita do mercado global, e prevê-se que cresça para 69,45 mil milhões de dólares em 2026. A região registou um crescimento mais elevado que alimentou a procura por capacidade de centros de dados a nível mundial, e espera-se que continue, com a oferta total projetada a aumentar de 11,1 GW em 2023 para 26,7 GW em 2028. Estima-se que o mercado do Japão aumente atingir 14,17 mil milhões de dólares até 2026, estima-se que o mercado da China atinja 15,50 mil milhões de dólares até 2026 e que o mercado da Índia atinja 11,49 mil milhões de dólares até 2026. Além disso, com uma população crescente e uma procura digital crescente, a Indonésia tornou-se um mercado-chave. Estão a ser feitos grandes investimentos para desenvolver centros de dados em hiperescala, particularmente em Jacarta e Java Oriental. Por exemplo,

Em maio de 2024, a Cisco Systems lançou seus primeiros data centers de ponta para expandir sua presença de segurança na Indonésia. Este recurso ajuda os clientes dos serviços financeiros e do setor público a se alinharem com as regulamentações locais de dados e requisitos de conformidade.

A Ásia-Pacífico apresenta o crescimento incremental mais rápido do mercado de data centers devido à digitalização e à escala populacional. A expansão em hiperescala através dos corredores metropolitanos impulsiona o desenvolvimento de campus em grande escala. A diversidade regulatória influencia as estratégias de seleção de locais. A infraestrutura de conectividade e a disponibilidade de terrenos variam significativamente entre os mercados. A região continua a aumentar sua participação no mercado global.

Mercado de data centers do Japão:

O mercado de data centers do Japão prioriza a resiliência sísmica e a confiabilidade operacional. A modernização empresarial e a migração para a nuvem sustentam uma demanda constante. As restrições de espaço nos centros urbanos incentivam um design vertical eficiente. A integração das energias renováveis continua a ser um foco estratégico. O Japão mantém um crescimento estável na indústria mais ampla de data centers da Ásia-Pacífico.

Mercado de data centers da China:

O mercado de data centers da China é impulsionado por provedores de nuvem nacionais e pela expansão da plataforma digital. As políticas governamentais de localização de dados reforçam a implantação de infraestruturas no país. Os campi em hiperescala de grande escala estão concentrados em zonas digitais designadas. O fornecimento de energia e a supervisão regulamentar influenciam os padrões de desenvolvimento. A China contribui materialmente para o crescimento do mercado regional.

Análise de mercado de data centers na Europa:

Espera-se que a Europa cresça a um CAGR robusto nos próximos anos e possua uma infraestrutura de rede extensa e avançada, incluindo redes de fibra óptica generalizadas e conectividade à Internet de alta velocidade. A Europa manteve uma forte presença no mercado global, atingindo 68,98 mil milhões de dólares em 2025, representando uma quota de 25,60%, e deverá atingir 76,6 mil milhões de dólares em 2026. Isto garante baixa latência e transmissão de dados de alta velocidade, o que é crucial para aplicações modernas, como processamento de dados em tempo real e computação em nuvem. A Alemanha, a Irlanda e os Países Baixos acolhem grandes centros de dados com tecnologias de ponta e capacidades de computação de alto desempenho, promovendo a inovação e apoiando iniciativas de transformação digital. A região atrai investimentos substanciais de fornecedores globais de tecnologia e players locais, devido à sua localização central globalmente, o que impulsiona continuamente o crescimento do mercado. Estima-se que o mercado do Reino Unido atinja 14,76 mil milhões de dólares até 2026, e que o mercado alemão atinja 14,17 mil milhões de dólares até 2026. Por exemplo,

Em junho de 2023, a IBM Corporation desenvolveu sua primeira instalação europeia de data center Quantum em Ehningen, Alemanha. Ele foi projetado para atender às necessidades de empresas, instituições de pesquisa e agências governamentais.

A Europa enfatiza a conformidade com a sustentabilidade e a eficiência energética em toda a indústria de data centers. Os mandatos regulamentares impulsionam a integração renovável e a transparência dos relatórios sobre carbono. Os principais mercados priorizam construções de Nível 3 e Nível 4 para dar suporte à demanda empresarial e de hiperescala. A volatilidade dos preços da energia afecta as estruturas de custos operacionais. A Europa mantém uma trajetória de crescimento do mercado de data centers estável, mas influenciada por políticas.

Mercado de data centers na Alemanha:

O mercado alemão de data centers beneficia da forte procura industrial e da clareza regulamentar. Frankfurt continua a ser um importante centro de interconexão na Europa continental. Os requisitos de soberania de dados e a digitalização empresarial apoiam a absorção constante de colocation. As estratégias de aquisição de energias renováveis influenciam a economia do desenvolvimento. A Alemanha continua a representar uma parte significativa da capacidade do mercado regional.

Mercado de data centers do Reino Unido:

O mercado de data centers do Reino Unido continua ancorado no ecossistema de conectividade de Londres. Os serviços financeiros e de hiperescala exigem investimentos sustentáveis de Nível 3 e Nível 4. As regulamentações de planejamento e as restrições de capacidade da rede afetam os cronogramas de expansão. A implantação na borda está aumentando fora dos principais centros. O mercado demonstra uma absorção resiliente apesar das flutuações nos custos de energia.

Análise de mercado de data centers no Oriente Médio e África:

Espera-se que o Oriente Médio e a África apresentem um crescimento notável durante o período de previsão. O Médio Oriente e África registaram uma dimensão de mercado de 22,74 mil milhões de dólares em 2025, capturando 8,40% da quota de mercado global, e deverá atingir 25,43 mil milhões de dólares em 2026. A região está a passar por uma transformação digital significativa, que está a reforçar o desenvolvimento económico. Os investimentos em data centers apoiam isso, fornecendo infraestrutura crítica para IA, computação em nuvem e tecnologias IoT. Por exemplo, espera-se que os novos centros de dados da Microsoft nos EAU e na África do Sul criem oportunidades económicas significativas, incluindo inovação local e criação de emprego.

O mercado de data centers no Oriente Médio e na África reflete um desenvolvimento em estágio inicial, mas em aceleração. As iniciativas governamentais digitais e as parcerias na nuvem estimulam a procura. A concentração de infra-estruturas nos principais centros metropolitanos apoia a entrada inicial em hiperescala. A fiabilidade energética e o alinhamento regulamentar continuam a ser considerações de desenvolvimento. As perspectivas de crescimento a longo prazo estão alinhadas com as estratégias regionais de transformação digital.

Análise de mercado de data centers na América Latina:

O mercado de data centers da América Latina está se expandindo gradualmente, liderado pelo Brasil e pelo México. O mercado da América Latina gerou US$ 13,17 bilhões em 2025, representando 4,90% do cenário do mercado global, e deverá atingir US$ 14,49 bilhões em 2026. A digitalização empresarial e a adoção de nuvem regional impulsionam a demanda de colocation. A modernização da infraestrutura e as melhorias na conectividade apoiam adições incrementais de capacidade. A volatilidade cambial e os custos da energia influenciam o ritmo do investimento. A região representa uma oportunidade emergente na indústria global de data centers.

Além disso, o mercado na América do Sul está a aumentar de forma constante, devido à crescente procura por iniciativas de transformação digital, serviços em nuvem e à expansão do comércio eletrónico e dos serviços online.

Cenário competitivo da indústria de data centers

As principais empresas enfatizam parcerias para manter sua supremacia no mercado

As empresas líderes estão a concentrar-se em intensificar a sua presença geográfica a nível global, oferecendo soluções específicas para o setor. Os principais intervenientes estão a concentrar-se taticamente em fusões e aquisições com intervenientes locais para manterem o seu comando em todas as regiões. Os principais intervenientes estão a introduzir novos serviços para aumentar a sua base de consumidores. Eles investem continuamente em esforços de P&D para melhorias de produtos. Portanto, empresas proeminentes estão aplicando rapidamente essas táticas para manter a sua competitividade no mercado.

A indústria de data centers é caracterizada por concentração em escala, intensidade de capital e estruturas de arrendamento de longo prazo. O posicionamento competitivo depende da presença geográfica, da disponibilidade de energia, da densidade de interconexão e da eficiência operacional. Os participantes do mercado incluem provedores de nuvem em hiperescala, operadores globais de colocation, plataformas regionais de data center e entidades de investimento imobiliário com foco em infraestrutura.

As empresas de nuvem em hiperescala comandam uma parcela significativa de adições incrementais de capacidade. Seus modelos integrados verticalmente permitem design padronizado, aquisição em massa e vantagens de fornecimento de energia renovável. Essas operadoras priorizam a expansão do campus de vários megawatts e a otimização operacional orientada pela automação. As estratégias de implantação de capital concentram-se na escalabilidade e na previsão de demanda previsível. Os provedores de colocation competem por meio de ecossistemas neutros para operadoras, infraestrutura densa de conexão cruzada e modelos de arrendamento flexíveis. A diversificação do portfólio em múltiplas regiões metropolitanas reduz a exposição a restrições energéticas localizadas. As aquisições estratégicas fortalecem a presença global e expandem os ecossistemas de clientes.

Os operadores regionais concentram-se em mercados secundários e em infra-estruturas soberanas regulamentadas. Essas empresas enfatizam a proximidade do cliente e os recursos de conformidade. A diferenciação competitiva centra-se frequentemente na capacidade de resposta dos serviços e em parcerias de conectividade localizadas. A integração tecnológica é cada vez mais central para a concorrência. Sistemas avançados de resfriamento, implantação de imersão em líquido e configurações de rack de alta densidade suportam cargas de trabalho de inteligência artificial. As operadoras que investem na otimização da eficácia do uso de energia aumentam a resiliência das margens.

As barreiras à entrada permanecem elevadas devido à complexidade da aquisição de terrenos, aos prazos de interligação da rede e aos requisitos de capital. Compromissos de arrendamento de longo prazo e parcerias em hiperescala criam vantagens estruturais para os players estabelecidos.

Últimos desenvolvimentos da indústria de data centers:

Março de 2024:Eaton anunciou o lançamento de um romancecentro de dados modularsolução para empresas que buscam atender aos requisitos de aprendizado de máquina, inteligência artificial e tecnologias de computação de ponta.

Janeiro de 2024:A Equinix anunciou a expansão da capacidade de hiperescala nos mercados secundários da América do Norte para atender à demanda de carga de trabalho de inteligência artificial, integrando infraestrutura de refrigeração líquida de alta densidade e acordos aprimorados de aquisição de energia renovável.

Abril de 2024:A Microsoft iniciou o desenvolvimento de novos campi em hiperescala na Europa para apoiar os requisitos de nuvem soberana, enfatizando o fornecimento de energia de baixo carbono e a integração avançada de gerenciamento de infraestrutura de data center.

Setembro de 2024:A Amazon Web Services expandiu a implantação de campus de vários megawatts na Ásia-Pacífico, incorporando técnicas de construção modular e sistemas elétricos de alta capacidade para acelerar os prazos de comissionamento.

Fevereiro de 2025:A Digital Realty lançou uma instalação de colocation de alta densidade otimizada para clusters de inteligência artificial, implantando sistemas avançados de contenção de resfriamento e plataformas de interconexão expandidas.

Junho de 2025:O Google Cloud anunciou acordos de aquisição de energia renovável de longo prazo alinhados com a construção de novos campus de data center, integrando sistemas de armazenamento de bateria e estruturas aprimoradas de otimização da eficácia do uso de energia.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

O que você está procurando? Use nossa inteligência de mercado aprofundada para sair na frente!

Desbloqueie a inteligência do mercado odontológico

Acesse mais de 74 relatórios detalhados com insights de mercado, tendências, previsões e análises competitivas em diversos setores:

O tamanho do mercado global de data centers deve crescer de US$ 300,64 bilhões em 2026 para US$ 699,13 bilhões até 2034, com um CAGR de 11,10% durante o período de previsão de 2026-2034.