Tamanho do mercado de resfriamento de data center, análise de participação e indústria, por produto (condicionadores de ar, condicionadores de ar de precisão, resfriamento líquido, unidade de tratamento de ar, resfriadores e outros (economizadores de ar, rejeição de calor)), por tipo de data center (grande escala, média escala e pequena escala), por técnica de resfriamento (resfriamento baseado em sala, resfriamento baseado em rack e resfriamento baseado em fileiras) e por setor (BFSI, TI e telecomunicações, manufatura, varejo, saúde, energia e Serviços públicos e outros (governo e defesa, edu

Tamanho do mercado de resfriamento de data centers e perspectivas futuras

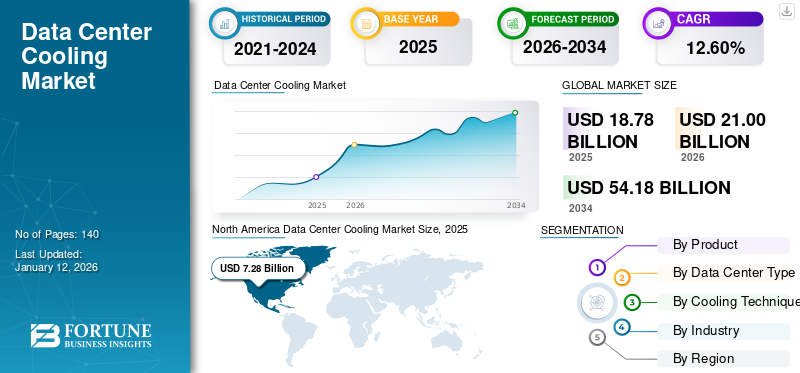

O tamanho global do mercado de resfriamento de data centers foi avaliado em US$ 18,8 bilhões em 2025. O mercado deve crescer de US$ 21,0 bilhões em 2026 para US$ 54,4 bilhões até 2034, exibindo um CAGR de 12,6% durante o período de previsão. A América do Norte dominou o mercado de resfriamento de data centers com uma participação de mercado de 38,72% em 2025.

O resfriamento do data center compreende tecnologias especializadas de gerenciamento térmico e infraestrutura projetada para regular a temperatura, a umidade e a dissipação de calor nos ambientes do data center para garantir a operação confiável de servidores, sistemas de armazenamento, equipamentos de rede ecomputação de alto desempenhoinfraestrutura. Essas soluções suportam a integração de sistemas de resfriamento baseados em ar, tecnologia de resfriamento líquido, resfriadores, trocadores de calor, torres de resfriamento, sistemas de contenção, plataformas de monitoramento ambiental e ferramentas de otimização térmica habilitadas para IA para melhorar a eficiência energética, a confiabilidade do equipamento, a densidade do rack e a continuidade operacional. O resfriamento do data center permite que as operadoras reduzam o consumo de energia, obtenham economia de energia, mantenham o tempo de atividade, apoiem os objetivos de sustentabilidade, melhorem a eficácia do uso de energia (PUE) e otimizem o custo total de propriedade em data centers corporativos, de colocation, de hiperescala e de borda.

Os investimentos crescentes em infraestruturas de inteligência artificial (IA), plataformas de computação em nuvem, instalações de hiperescala e ambientes de computação de alta densidade estão a acelerar a procura por sistemas de refrigeração avançados a nível mundial. A crescente adoção de tecnologias de refrigeração líquida, refrigeração por imersão e refrigeração gratuita está melhorando ainda mais a eficiência da refrigeração, permitindo maiores densidades de potência de rack e apoiando iniciativas de descarbonização de data centers. Os principais players que operam no mercado continuam a investir em soluções inovadoras de gerenciamento térmico para atender aos crescentes requisitos de resfriamento da IA de próxima geração e da infraestrutura em nuvem.

- Abril de 2025: A Vertiv lançou o Vertiv™ CoolLoop Trim Cooler, uma solução de gerenciamento térmico projetada para suportar IA e aplicações de computação de alta densidade, ao mesmo tempo que reduz o consumo anual de energia de resfriamento em data centers.

Vertiv Holdings Co., Schneider Electric SE, Johnson Controls International plc, STULZ GmbH e Rittal GmbH & Co. KG estão entre as principais empresas que operam no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de resfriamento de data centers

- Tamanho do mercado em 2025: US$ 18,8 bilhões

- Tamanho do mercado em 2026: US$ 21,0 bilhões

- Tamanho do mercado previsto para 2034: US$ 54,4 bilhões

- CAGR: 12,6% de 2026–2034

- A América do Norte dominou o mercado de refrigeração de data centers com uma participação de mercado de 38,72% em 2025.

- Espera-se que o segmento de refrigeração líquida testemunhe a maior taxa de crescimento, com um CAGR de 15,1% no período de previsão.

- Espera-se que o segmento de grande escala testemunhe a maior taxa de crescimento, com um CAGR de 13,4% nos próximos anos.

América do Norte

O mercado regional gerou mais de 7,28 mil milhões de dólares em 2025, apoiado pela expansão dos centros de dados em hiperescala, pela infraestrutura de IA e pela forte adoção de tecnologias avançadas de refrigeração líquida.

Europa

Espera-se que o mercado testemunhe um crescimento substancial, impulsionado por investimentos em centros de dados sustentáveis, infraestrutura de computação de IA e soluções de refrigeração energeticamente eficientes nos principais países europeus.

Ásia-Pacífico

O mercado foi avaliado em 3,64 mil milhões de dólares em 2025, apoiado pela rápida digitalização, pela crescente capacidade da nuvem, pelas implementações de IA e pelo aumento dos investimentos em infraestruturas de centros de dados de alta densidade.

NÓS.

Estima-se que o mercado atinja cerca de US$ 5,26 bilhões em 2026, impulsionado pela expansão contínua de data centers em hiperescala, instalações de computação focadas em IA e investimentos em infraestrutura em nuvem.

Japão

O mercado japonês em 2026 está estimado em cerca de 0,92 mil milhões de dólares, representando cerca de 4,2% das vendas globais.

Leia mais

TENDÊNCIAS DE MERCADO DE REFRIGERAÇÃO DE DATA CENTER

O aumento da preferência pela conservação de água e tecnologias de resfriamento com baixo consumo de água é uma tendência chave do mercado

O mercado está a testemunhar uma mudança crescente em direcção a soluções de gestão térmica eficientes em termos de água, à medida que os operadores procuram reduzir o consumo de água doce, ao mesmo tempo que cumprem objectivos ambientais e de sustentabilidade cada vez mais rigorosos. Os operadores de data centers estão adotando cada vez mais sistemas de resfriamento líquido de circuito fechado, resfriamento evaporativo indireto, resfriamento baseado em refrigerante e tecnologias de resfriamento gratuito que minimizam o uso de água sem comprometer o desempenho do resfriamento. O mercado também está a experimentar uma integração crescente de sistemas de reciclagem de água, plataformas inteligentes de gestão de água e tecnologias avançadas de rejeição de calor para melhorar a utilização de recursos e a eficiência operacional.

- Por exemplo, em junho de 2025, a LiquidStack revelou a GigaModular™ Coolant Distribution Unit (CDU), a primeira plataforma CDU modular e escalável do setor que oferece até 10 MW de capacidade de resfriamento para ambientes de data center de hiperescala e IA de alta densidade, permitindo que as operadoras expandam a infraestrutura de refrigeração líquida por meio de uma abordagem de pagamento conforme o crescimento.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O aumento das densidades de potência do rack e as arquiteturas de chips de próxima geração estão impulsionando o crescimento do mercado

O crescimento do mercado de refrigeração de data centers é cada vez mais impulsionado pelo rápido aumento nas densidades de potência dos racks resultantes da implantação de GPUs avançadas, aceleradores de IA, processadores de alto desempenho e arquiteturas de servidores de próxima geração. À medida que as abordagens convencionais de refrigeração a ar se tornam insuficientes para gerir as cargas térmicas mais elevadas geradas pela infra-estrutura de computação moderna, os operadores de centros de dados estão a investir em soluções avançadas de refrigeração de centros de dados capazes de proporcionar maior dissipação de calor, maior estabilidade térmica e disponibilidade contínua do sistema. A transição para servidores que excedem 30 a 100 kW por rack está acelerando a demanda por refrigeração de precisão, refrigeração líquida, trocadores de calor traseiros e sistemas híbridos.sistemas de gerenciamento térmicoque apoiam uma operação confiável enquanto melhoram a eficiência energética. A crescente adoção de ambientes de computação de alta densidade em instalações de hiperescala, empresariais e de colocation continua a fortalecer a demanda por tecnologias de resfriamento inovadoras, capazes de suportar futuros requisitos de computação e otimizar o desempenho do data center.

- Por exemplo, em setembro de 2025, a Vertiv apresentou a família Vertiv™ CoolChip CDU, uma plataforma de distribuição de refrigerante de refrigeração líquida projetada para suportar IA de alta densidade e ambientes de computação acelerados, gerenciando com eficiência as crescentes cargas de calor do rack.

RESTRIÇÕES DE MERCADO

Altos custos de capital e desafios de infraestrutura estão limitando a expansão do mercado

O crescimento do mercado é limitado pelos elevados requisitos de investimento de capital associados à infra-estrutura avançada de refrigeração, particularmente refrigeração líquida, refrigeração por imersão e sistemas de gestão térmica de alta capacidade. A implementação de soluções de refrigeração de próxima geração muitas vezes requer modificações significativas nos layouts dos data centers existentes, nos sistemas de distribuição de energia, nas redes de tubulação e na infraestrutura das instalações, criando desafios para as operadoras que buscam atualizar as instalações legadas. A crescente complexidade das cargas de trabalho de IA e dos ambientes de servidores de alta densidade expandiu ainda mais os requisitos de resfriamento, levando a custos operacionais, de instalação e manutenção mais elevados. Além disso, as preocupações relativas à gestão do líquido refrigerante, à compatibilidade da infra-estrutura, à disponibilidade de água e à integração com as arquitecturas existentes dos centros de dados podem atrasar a implementação do projecto e aumentar os riscos de implementação. As limitações orçamentárias, os prazos de retorno do investimento mais longos e a escassez de experiência especializada em gerenciamento térmico continuam a criar desafios para as operadoras que buscam a adoção em larga escala de soluções avançadas de resfriamento de data centers em empresas, colocation, hiperescala edata center de pontaambientes.

OPORTUNIDADES DE MERCADO

A implantação de data centers de IA em regiões com escassez de água cria oportunidades significativas para resfriamento de próxima geração

Uma grande oportunidade emergente no mercado é a crescente implantação de data centers de hiperescala e de IA em regiões que enfrentam escassez de água, aumento da temperatura ambiente e regulamentações ambientais rigorosas. Esses desenvolvimentos estão impulsionando a demanda por soluções avançadas de refrigeração para data centers, capazes de minimizar o consumo de água doce e, ao mesmo tempo, manter alto desempenho de refrigeração e confiabilidade operacional. Os fornecedores de tecnologia de refrigeração estão cada vez mais concentrados em sistemas de refrigeração líquida de circuito fechado, refrigeração a seco, refrigeração evaporativa indireta, refrigeração baseada em refrigerante e soluções inteligentes de gestão de água que melhoram a eficiência térmica com menor dependência de água. A oportunidade é particularmente forte no Médio Oriente, no sudoeste dos EUA, na Austrália e noutras regiões com restrições de água, onde os operadores estão a dar prioridade a infraestruturas de arrefecimento sustentáveis para cumprir os regulamentos ambientais, melhorar a eficácia da utilização de energia (PUE) e apoiar a expansão da infraestrutura de IA a longo prazo.

- Por exemplo, em setembro de 2024, a CoolIT Systems anunciou o lançamento de sua unidade de distribuição de refrigerante (CDU) de refrigeração líquida CHx2000, projetada para suportar implantações de IA e HPC de alta densidade com capacidades de refrigeração de até 2 MW por unidade.

DESAFIOS DO MERCADO

O aumento das densidades de energia do rack e os requisitos de modernização da infraestrutura estão desafiando o crescimento do mercado

Um dos principais desafios que afetam o mercado é o rápido aumento nas densidades de potência dos racks impulsionado pela inteligência artificial, aprendizado de máquina e aplicações de computação de alto desempenho. Os data centers modernos exigem uma capacidade de refrigeração significativamente maior do que as instalações tradicionais, criando desafios para os operadores que buscam gerenciar as cargas de calor, mantendo ao mesmo tempo a eficiência energética e as metas de sustentabilidade. Ao mesmo tempo, muitos data centers existentes foram projetados em torno de arquiteturas convencionais de refrigeração a ar, tornando a transição para tecnologias de refrigeração líquida complexa e de capital intensivo. Os crescentes requisitos de disponibilidade de energia, gestão de água, atualizações de infraestrutura de refrigeração e integração com sistemas de instalações existentes aumentam ainda mais a complexidade da implantação. Esses fatores criam desafios operacionais para operadores de data centers e provedores de soluções de refrigeração que buscam equilibrar desempenho, eficiência de custos, escalabilidade e objetivos ambientais em ambientes de hiperescala, colocation, empresas e data centers de borda.

Análise de Segmentação

Por produto

O segmento de unidades de tratamento de ar liderou o mercado devido à sua ampla implantação em centros de dados corporativos, de hiperescala e de colocation

Por produto, o mercado é segmentado em condicionadores de ar, precisãocondicionadores de ar, refrigeração líquida, unidade de tratamento de ar, chillers, entre outros.

O segmento de unidades de tratamento de ar detinha a maior participação de mercado em 2025, pois continua sendo um componente crítico da infraestrutura de refrigeração de data centers em instalações empresariais, de colocation, de hiperescala e de borda. As unidades de tratamento de ar (AHUs) são amplamente utilizadas para regular o fluxo de ar, a temperatura, a umidade e a qualidade do ar interno em ambientes de espaço branco, garantindo a operação confiável de servidores, sistemas de armazenamento e equipamentos de rede. Em comparação com outros produtos de refrigeração, as AHUs oferecem ampla aplicabilidade em projetos de data center de nova construção e modernização. Eles podem ser integrados a sistemas de água gelada, economizadores, soluções de contenção e plataformas de gerenciamento predial. Sua capacidade de suportar operações de resfriamento em larga escala, otimizar a distribuição do fluxo de ar e melhorar a eficiência térmica os torna uma das soluções de resfriamento mais amplamente implementadas no mercado. O crescente desenvolvimento de instalações em hiperescala, infraestrutura em nuvem e projetos de transformação digital continuam a reforçar a procura por sistemas avançados de tratamento de ar a nível mundial.

- Por exemplo, em maio de 2025, a STULZ lançou a série CyberAir Mini DX, uma solução de resfriamento de precisão com eficiência energética projetada paracomputação de pontae aplicações de data center de pequeno e médio porte, expandindo ainda mais seu portfólio de gerenciamento térmico.

Espera-se que o segmento de refrigeração líquida testemunhe a maior taxa de crescimento, com um CAGR de 15,1%, durante o período de previsão, impulsionado pela crescente adoção de infraestrutura de IA, computação de alto desempenho (HPC) e implantações de GPU de alta densidade que exigem capacidades superiores de dissipação de calor. A crescente demanda por resfriamento direto no chip, resfriamento por imersão e sistemas avançados de distribuição de refrigerante está acelerando a adoção de tecnologias de resfriamento líquido em data centers de hiperescala e prontos para IA, permitindo que as operadoras melhorem a eficiência energética, suportem densidades de potência de rack mais altas e atendam aos objetivos de sustentabilidade.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de data center

Mercado liderado por segmento de pequena escala devido à crescente implantação de Edge Computing e infraestrutura de TI corporativa

Por tipo de data center, o mercado é segmentado em grande escala, média escala e pequena escala.

O segmento de pequena escala detinha a maior participação de mercado em 2025. Os data centers de pequena escala são amplamente implantados em empresas, instituições governamentais, instalações de saúde, organizações educacionais, instituições financeiras e ambientes de computação de ponta que exigem recursos localizados de processamento e armazenamento de dados. Essas instalações dependem fortemente de soluções de resfriamento de data centers para manter temperaturas operacionais ideais, garantir a confiabilidade dos equipamentos e dar suporte à operação contínua de servidores e infraestrutura de rede. Em comparação com instalações de média e grande escala, os data centers de pequena escala representam um número significativamente maior de instalações em todo o mundo, criando uma demanda substancial por condicionadores de ar de precisão, unidades de tratamento de ar, sistemas de resfriamento em linha e soluções inteligentes de gerenciamento térmico. A contínua expansãotransformação digitaliniciativas, implantações de edge computing e projetos de modernização de TI empresarial estão fortalecendo ainda mais a demanda por infraestrutura de resfriamento em ambientes de data center de pequena escala em todo o mundo.

Espera-se que o segmento de grande escala testemunhe a maior taxa de crescimento, com um CAGR de 13,4% nos próximos anos, impulsionado pelo aumento dos investimentos em instalações de nuvem de hiperescala, data centers prontos para IA, infraestrutura de computação de alto desempenho e campi de colocation em grande escala.

Pela técnica de resfriamento

O segmento de resfriamento baseado em sala liderou o mercado, pois oferece menor complexidade de implantação e confiabilidade comprovada

Pela técnica de resfriamento, o mercado é segmentado em resfriamento baseado em sala, resfriamento baseado em rack e resfriamento baseado em fileiras.

O segmento de refrigeração baseada em salas detinha a maior participação de mercado em 2025, pois continua sendo a arquitetura de refrigeração mais amplamente implantada em ambientes corporativos, de colocation, governamentais, de saúde e de data centers legados. As soluções de resfriamento baseadas em salas utilizam condicionadores de ar para salas de computadores (CRACs), manipuladores de ar para salas de computadores (CRAHs) e sistemas centralizados de gerenciamento de fluxo de ar para regular a temperatura e a umidade em todo o data hall. Comparado com abordagens baseadas em rack e fileiras, o resfriamento baseado em sala oferece menor complexidade de implantação, confiabilidade comprovada e ampla compatibilidade com sistemas existentes.centro de dadosinfraestrutura, tornando-a a escolha preferida em uma grande base instalada de instalações em todo o mundo. A expansão contínua da infraestrutura de TI empresarial, instalações de colocation e serviços digitais está fortalecendo ainda mais a demanda por soluções de refrigeração baseadas em salas no mercado.

Espera-se que o segmento de refrigeração baseado em rack testemunhe a maior taxa de crescimento, com um CAGR de 13,4% nos próximos anos, impulsionado pela crescente adoção de infraestrutura de IA, computação de alto desempenho (HPC) e implantações de servidores de alta densidade. O resfriamento baseado em rack permite a remoção direcionada de calor na fonte, melhorando a eficiência térmica e ao mesmo tempo suportando densidades de potência de rack mais altas do que as arquiteturas de resfriamento convencionais.

Por indústria

A crescente necessidade de otimizar a eficiência energética impulsionou o crescimento do segmento de TI e telecomunicações

Pela indústria, o mercado é segmentado em BFSI, TI e telecomunicações, manufatura, varejo, saúde, energia e utilidades, entre outros (governo e defesa, educação).

O segmento de TI e telecomunicações detinha a maior participação no mercado de refrigeração de data centers em 2025. O setor é responsável por uma proporção significativa dos investimentos globais em data centers, infraestrutura em nuvem, redes de telecomunicações e plataformas de serviços digitais que exigem soluções avançadas de refrigeração de data centers. As operadoras de TI e de telecomunicações utilizam cada vez mais sistemas de refrigeração de precisão, unidades de tratamento de ar, tecnologias de refrigeração líquida e plataformas inteligentes de gerenciamento térmico para manter a confiabilidade dos equipamentos, otimizar a eficiência energética e garantir a operação ininterrupta de servidores, sistemas de armazenamento e equipamentos de rede.

Espera-se que o segmento de varejo testemunhe a maior taxa de crescimento, com um CAGR de 14,9% nos próximos anos, impulsionado pela crescente adoção deplataformas de comércio eletrônico, sistemas de pagamento digital, operações de varejo omnicanal e aplicativos de análise de clientes com uso intensivo de dados.

Perspectiva regional do mercado de resfriamento de data centers

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Data Center Cooling Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte continua a ser um mercado dominante, responsável por mais de 7,28 mil milhões de dólares em receitas em 2025, apoiado pelo aumento dos investimentos em centros de dados de hiperescala, infraestrutura de inteligência artificial (IA), plataformas de computação em nuvem, instalações de colocation e implantações de centros de dados de ponta nos EUA e no Canadá. A procura regional é fortemente influenciada pela rápida expansão de clusters de formação em IA, ambientes de computação de alto desempenho (HPC) e infraestruturas em nuvem de grande escala que exigem soluções avançadas de gestão térmica. A região beneficia de despesas de capital substanciais no desenvolvimento de centros de dados de próxima geração, na modernização da infra-estrutura digital e em iniciativas de sustentabilidade que exigem tecnologias de refrigeração energeticamente eficientes para apoiar o aumento da densidade de potência dos racks e da fiabilidade operacional. A crescente adoção de refrigeração líquida, refrigeração por imersão, refrigeração direta no chip e plataformas inteligentes de gerenciamento térmico está fortalecendo ainda mais a demanda por soluções de refrigeração para data centers capazes de melhorar a eficiência energética, reduzir custos operacionais e suportar cargas de trabalho orientadas por IA em instalações de missão crítica.

Mercado de resfriamento de data centers dos EUA

Espera-se que os EUA dominem o mercado com uma receita estimada de cerca de US$ 5,26 bilhões em 2026, impulsionada pelo extenso pipeline de data centers em hiperescala do país, instalações de computação focadas em IA, desenvolvimentos de infraestrutura em nuvem e expansões de colocation. A demanda por resfriamento de data centers permanece particularmente forte nas instalações que dão suporteinteligência artificial, aprendizado de máquina, serviços em nuvem, aplicativos financeiros e ambientes de computação de alto desempenho que exigem gerenciamento avançado de calor e desempenho operacional ininterrupto. O país continua a testemunhar investimentos substanciais de empresas tecnológicas, fornecedores de serviços em nuvem e operadores de colocation que procuram implementar infraestruturas de servidores de alta densidade e clusters GPU de próxima geração. A crescente ênfase na eficiência energética, nas metas de sustentabilidade, na conservação da água e na resiliência dos data centers está acelerando ainda mais a adoção de sistemas de refrigeração líquida, controles inteligentes de refrigeração e tecnologias avançadas de gerenciamento térmico em todo o país.

Europa

Espera-se que o mercado europeu testemunhe um crescimento substancial durante o período de previsão, impulsionado pelo aumento dos investimentos em centros de dados de hiperescala, infra-estruturas em nuvem, instalações de computação de IA e infra-estruturas digitais sustentáveis em toda a Alemanha, Reino Unido, França, Irlanda, Países Baixos, países nórdicos e outros países europeus. A procura regional está intimamente associada à crescente implantação de centros de dados energeticamente eficientes, a regulamentações ambientais rigorosas e à crescente adoção de tecnologias avançadas de refrigeração concebidas para reduzir o consumo de energia e as emissões de carbono. A Europa continua a ser um dos mercados mais importantes para o arrefecimento de centros de dados, à medida que os operadores dão cada vez mais prioridade à sustentabilidade, à otimização do desempenho energético, à eficiência hídrica e à conformidade com as normas ambientais em evolução. Os investimentos crescentes em infraestruturas de refrigeração líquida, centros de dados preparados para IA, integração energética distrital e iniciativas de centros de dados verdes estão a criar uma procura sustentada de soluções de refrigeração avançadas capazes de suportar ambientes de computação de alta densidade, ao mesmo tempo que cumprem os ambiciosos objetivos de descarbonização da região.

Mercado de refrigeração de data centers do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 2,10 mil milhões de dólares, representando cerca de 10,0% das vendas globais.

Mercado de refrigeração de data centers da Alemanha

O mercado alemão deverá atingir aproximadamente 1,23 mil milhões de dólares em 2026, o equivalente a cerca de 5,8% das vendas globais.

Ásia-Pacífico

O mercado na Ásia-Pacífico foi avaliado em US$ 3,64 bilhões em 2025 e continua a se expandir durante o período de previsão. A China e o Japão continuam a representar grandes centros de procura devido à expansão da capacidade da nuvem, ao crescimento das implementações de computação de IA e ao aumento dos investimentos em infraestruturas de centros de dados de alta densidade. O crescimento do mercado regional está fortemente associado à rápida digitalização, ao aumento do uso da Internet, à expansão das instalações de colocation e à crescente demanda por capacidades de processamento de dados. A crescente implantação de data centers prontos para IA, infraestrutura de computação de ponta e tecnologias de refrigeração líquida continua a acelerar a demanda por soluções avançadas de refrigeração de data centers em toda a região.

Mercado de resfriamento de data centers da China

Prevê-se que o mercado da China continue a ser dominante na região Ásia-Pacífico, com receitas em 2026 estimadas em cerca de 1,43 mil milhões de dólares, representando cerca de 6,8% das vendas globais.

Mercado de resfriamento de data centers do Japão

O mercado japonês em 2026 está estimado em cerca de 0,92 mil milhões de dólares, representando cerca de 4,2% das vendas globais.

Mercado de resfriamento de data center da Índia

O mercado indiano em 2026 está estimado em cerca de 0,90 mil milhões de dólares, representando cerca de 4,3% das vendas globais.

Oriente Médio e África

O mercado do Oriente Médio e África é impulsionado pelo aumento dos investimentos em data centers de hiperescala, infraestrutura em nuvem,cidade inteligenteprogramas e iniciativas de transformação digital nos países do CCG, África do Sul, Israel e outros mercados regionais. A demanda está intimamente ligada à crescente implantação de instalações de colocation, projetos de nuvem governamentais, infraestrutura de IA e data centers empresariais que exigem tecnologias avançadas de resfriamento para garantir confiabilidade operacional e eficiência energética. Os países do CCG lideram o consumo regional devido a investimentos significativos em infraestruturas digitais, desenvolvimento de cidades inteligentes e projetos de centros de dados em grande escala. Ao mesmo tempo, Israel beneficia da expansão dos ecossistemas tecnológicos, da adopção da nuvem e do aumento dos investimentos em instalações de computação de alto desempenho. A crescente procura por soluções de refrigeração sustentáveis e energeticamente eficientes continua a apoiar a expansão do mercado em toda a região.

Mercado de resfriamento de data center GCC

O mercado GCC deverá atingir cerca de 1,24 mil milhões de dólares em 2026, representando cerca de 5,9% das vendas globais.

Ámérica do Sul

O mercado da América do Sul é impulsionado pelo aumento dos investimentos em infraestrutura em nuvem, instalações de colocation, data centers empresariais e iniciativas de transformação digital no Brasil, Argentina, Chile, Colômbia e outros mercados regionais. A expansão do mercado é impulsionada principalmente pela crescente implantação de instalações de hiperescala,telecomunicaçõesinfraestrutura, data centers de serviços financeiros e projetos de digitalização governamental que exigem soluções de gerenciamento térmico confiáveis e energeticamente eficientes. A crescente penetração da Internet, a adopção da nuvem e os investimentos em infra-estruturas preparadas para IA estão a apoiar ainda mais a procura por tecnologias avançadas de refrigeração capazes de melhorar a eficiência operacional, reduzir o consumo de energia e garantir o desempenho contínuo dos centros de dados em toda a região.

Mercado de resfriamento de data centers no Brasil

O mercado brasileiro deve atingir cerca de US$ 0,58 bilhão em 2026, representando cerca de 2,7% das vendas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Vantagem competitiva impulsionada pela inovação em refrigeração líquida, experiência em eficiência energética e recursos de gerenciamento térmico prontos para IA

O mercado de refrigeração de data centers é moderadamente fragmentado, com posicionamento competitivo moldado por recursos em refrigeração de precisão, refrigeração líquida, gerenciamento térmico, otimização de fluxo de ar e tecnologias de refrigeração com eficiência energética em ambientes de hiperescala, colocation, empresas e data centers de borda. Empresas líderes, incluindo Vertiv Holdings Co., Schneider Electric SE, Johnson Controls International plc, STULZ GmbH e Rittal GmbH & Co. KG, mantêm fortes posições de mercado através de portfólios de refrigeração avançados, redes de serviços globais, experiência em engenharia e soluções inovadoras de gerenciamento térmico que suportam ambientes de computação de alta densidade em todo o mundo.

A diferenciação competitiva é cada vez mais influenciada pela capacidade de fornecer tecnologias de refrigeração líquida, infraestrutura de refrigeração preparada para IA, plataformas inteligentes de gestão térmica, sistemas de refrigeração energeticamente eficientes e soluções sustentáveis de data center capazes de suportar densidades crescentes de potência em rack. As empresas estão investindo continuamente em resfriamento direto no chip, resfriamento por imersão, análise térmica orientada por IA, plataformas de resfriamento modulares e tecnologias de distribuição de refrigerante de próxima geração para melhorar a eficiência do resfriamento, reduzir o consumo de energia e apoiar a expansão da IA.computação em nuveme implantações de data centers em hiperescala em todo o mundo.

- Por exemplo, em abril de 2025, a Vertiv apresentou o sistema de infraestrutura aérea modular Vertiv™ SmartRun, integrando infraestrutura de resfriamento, energia, rede e contenção para acelerar a implantação de ambientes de data center em hiperescala e prontos para IA.

LISTA DAS PRINCIPAIS EMPRESAS DE REFRIGERAÇÃO DE CENTROS DE DADOS PERFILADAS

- Vertiv Holdings Co.(NÓS.)

- Schneider Electric SE(França)

- Johnson Controls International plc (Irlanda)

- STULZ GmbH (Alemanha)

- Rittal GmbH & Co. KG (Alemanha)

- Indústrias Daikin, Ltd.(Japão)

- Mitsubishi Electric Corporation (Japão)

- Trane Technologies plc (Irlanda)

- Grupo Munters AB (Suécia)

- CoolIT Systems Inc. (Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025:A LiquidStack revelou a unidade de distribuição de refrigerante (CDU) GigaModular™, a primeira plataforma CDU modular do setor que oferece até 10 MW de capacidade de resfriamento para data centers de IA e hiperescala, permitindo implantações escalonáveis de refrigeração líquida.

- Março de 2025:A Munters lançou a solução de resfriamento evaporativo indireto SyCool® Split para data centers, projetada para melhorar a eficiência do resfriamento e reduzir o consumo de energia em ambientes de computação de alta densidade.

- Novembro de 2024:A STULZ lançou a unidade de gerenciamento de resfriamento CyberCool CMU, projetada para otimizar as operações de resfriamento líquido e melhorar a eficiência térmica em ambientes de data center de IA e HPC de alta densidade.

- Agosto de 2024:A Johnson Controls aprimorou sua plataforma de chiller de rolamento magnético resfriado a ar YORK® YVAM para instalações de missão crítica, apoiando a melhoria da eficiência energética e a redução dos custos operacionais relacionados ao resfriamento em data centers.

- Julho de 2024:A Trane Technologies introduziu soluções avançadas de gerenciamento térmico para data centers em hiperescala, permitindo que as operadoras melhorem o desempenho de resfriamento e, ao mesmo tempo, apoiem as metas de sustentabilidade e descarbonização.

COBERTURA DO RELATÓRIO

A análise global do mercado de resfriamento de data centers inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório e do lançamento de produtos. Além disso, detalha parcerias, fusões e aquisições e os principais desenvolvimentos da indústria e prevalência por regiões-chave. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 12,6% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por produto, tipo de data center, técnica de resfriamento, setor e região |

| Por produto |

|

| Por tipo de data center |

|

| Pela técnica de resfriamento |

|

| Por setor |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 18,8 mil milhões de dólares em 2025 e deverá atingir 54,4 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de 7,28 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 12,6% durante o período de previsão (2026-2034).

Por setor, o segmento de TI e Telecom liderou o mercado.

A rápida expansão da infraestrutura de IA e dos data centers em hiperescala está impulsionando o crescimento do mercado.

Vertiv Holdings Co., Schneider Electric SE, Johnson Controls International plc, STULZ GmbH e Rittal GmbH & Co. KG são os principais players do mercado.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco