Tamanho do mercado de infraestrutura 5G, análise de participação e indústria, por infraestrutura de comunicação (RAN, tecnologia de transporte e tecnologia central), por banda de espectro (banda baixa (

Tamanho do mercado de infraestrutura 5G

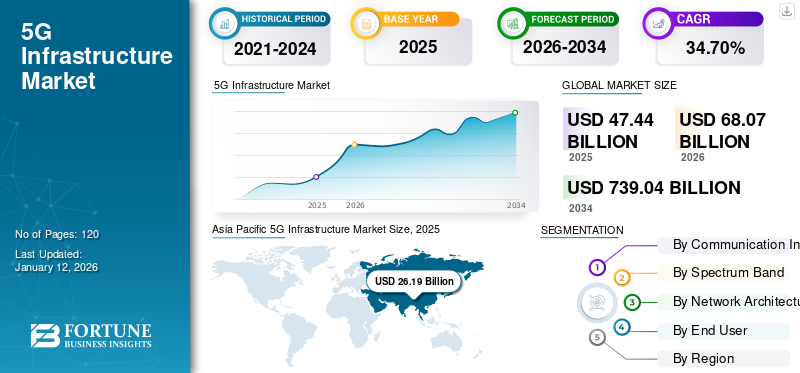

O mercado global de infraestrutura 5G foi avaliado em US$ 47,44 bilhões em 2025 e deverá valer US$68.07bilhão em 2026 e atingir USD739.04bilhão até 2034, exibindo um CAGR de34,70%durante o período de previsão. A Ásia-Pacífico dominou o mercado global de infraestrutura 5G com uma participação de55,20 em 2025.

A infraestrutura 5G compreende Rede de Acesso por Rádio (RAN), núcleo e tecnologia de transporte para oferecer alto rendimento, baixa latência, alta mobilidade e alta densidade de conexão. Espera-se que o surgimento do 5G crie diversas oportunidades de negócios para operadoras de telecomunicações, empresas, partes interessadas, bem como para consumidores. Por exemplo, espera-se que a implantação do 5G ajude os operadores de telecomunicações a adotar conectividade avançada e a colaborar com vários setores, como o retalho, as finanças, os cuidados de saúde e os transportes, para fornecer serviços melhorados às empresas e aos consumidores.

Os desafios associados à pandemia travaram a progressão do 5G em vários países do mundo. Países como Espanha, França, Índia, Áustria e EUA tiveram que adiar o leilão do espectro 5G. No entanto, poucos fornecedores começaram a concentrar-se na criação de um plano agressivo de implementação do 5G em 2020-2021 e, assim, o 5G começou a apresentar um vasto potencial em vários setores durante a pandemia. Embora esta iniciativa tenha começado a ganhar força, os atrasos na implantação da rede 5G limitaram a sua adoção global.

Tecnologias emergentes, como Virtual e Realidade Aumentada, Inteligência Artificial,Internet das Coisas (IoT)e os carros conectados, entre outros, necessitam de uma infraestrutura de comunicação rápida e eficiente. Isto está apoiando o crescimento das soluções de rede 5G em todo o mundo. Considerando as capacidades 5G, as empresas de hardware estão se concentrando no fornecimento de dispositivos habilitados para 5G. Por exemplo, de acordo com as previsões da GSMA Intelligence, esperava-se que novas redes 5G fossem implementadas em mais de 30 países em 2023 e prevê-se que o número de ligações 5G duplique até 2025.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de infraestrutura 5G

- Tamanho do mercado em 2025: US$ 47,44 bilhões

- Tamanho do mercado em 2026: US$ 68,07 bilhões

- Tamanho do mercado previsto para 2034: US$ 739,04 bilhões

- CAGR: 34,70% de 2026-2034

- A Ásia-Pacífico dominou o mercado de infraestrutura 5G com uma participação de 55,20% em 2025.

- O segmento RAN deverá responder por 42,06% do mercado em 2026.

- O segmento de banda média (1-6 GHz) deverá dominar, com uma participação de 46,67% em 2026.

América do Norte

A América do Norte foi responsável por 8,84 mil milhões de dólares em 2025 e deverá atingir 12,46 mil milhões de dólares em 2026.

Europa

A Europa foi avaliada em 6,73 mil milhões de dólares em 2025 e estima-se que atinja 9,57 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico atingiu 26,19 mil milhões de dólares em 2025 e prevê-se que cresça para 38,08 mil milhões de dólares em 2026.

NÓS.

O mercado está projetado para atingir US$ 8,92 bilhões até 2026.

Japão

O mercado está projetado para atingir US$ 7,16 bilhões até 2026.

Leia mais

Tendências do mercado de infraestrutura 5G

Fatiamento de rede para abrir caminho para adoção da rede 5G

O fatiamento de rede é o uso da virtualização de rede para dividir conexões de rede únicas em várias conexões virtuais para fornecer diferentes volumes de recursos para diferentes tipos de tráfego. Eles auxiliam operadoras móveis e fornecedores de telecomunicações no fornecimento de partes de suas redes para casos de uso específicos de clientes, como fábricas de IoT, casas inteligentes, redes de energia inteligentes e carros conectados, entre outros. O fatiamento de rede é uma ferramenta fundamental para os provedores atenderem aos diferentes requisitos das empresas. A técnica permite que o provedor crie uma rede virtual dedicada de acordo com casos de uso específicos ou necessidades de atendimento ao cliente. Por exemplo, os requisitos de rede para os prestadores de cuidados de saúde serão muito diferentes dos do sector agrícola. O fatiamento de rede também oferece maior segurança para serviços de missão crítica. Quando as fatias de rede são reservadas para serviços específicos, aumentam sua confiabilidade e oferecem simplificação.

De acordo com a GSMA Intelligence, a tecnologia de fatiamento de rede é adotada cada vez mais na rede IoT global, pois suporta vários dispositivos conectados com diversos requisitos de acessibilidade e mobilidade. Assim, estas capacidades de fatiamento de rede provavelmente impulsionarão o crescimento do mercado de infraestrutura 5G.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de infraestrutura 5G

Uso crescente de dispositivos conectados à IoT para aumentar a demanda pela tecnologia 5G

De acordo com um estudo publicado pela Forbes, estima-se que mais de 80 mil milhões de dispositivos estarão ligados à Internet até 2025. A tecnologia tem um vasto alcance em vários setores verticais da indústria, incluindo a indústria transformadora, cidades inteligentes, logística, cuidados de saúde e automóvel, entre outros. A IoT requer uma infraestrutura de comunicação eficiente, juntamente com conexões confiáveis e latência mínima. Hoje em dia, a implantação de redes 5G é capaz de fornecer a infraestrutura moderna necessária com os seus respetivos pontos fortes e fracos. Assim, espera-se que a introdução do 5G responda à crescente procura de infraestruturas avançadas.

O 5G oferece técnicas, como virtualização de funções de rede e fatiamento de rede, que ajudam a fornecer redes específicas ao cliente. Assim, a arquitetura 5G pode oferecer infraestrutura customizada para aplicações IoT para aumentar a eficiência da indústria. Por exemplo, a Indústria 4.0 depende totalmente da robótica para aumentar a eficiência de uma fábrica. Com a adoção do 5G, os dispositivos conectados à IoT podem utilizar uma linha de rede dedicada com alta transferência de dados sem fio que oferece informações em tempo real. Isso automatizará as operações no chão de fábrica e aumentará a eficiência do fabricante. Da mesma forma, também tem diversas aplicações, como pecuária de precisão, sistemas inteligentes de resposta a emergências, estacionamento automatizado com manobrista e comunicação na fabricação de automóveis. Assim, a crescente implementação da IoT provavelmente aumentará a procura por soluções de rede 5G.

Necessidade de latência ultrabaixa deverá impulsionar o crescimento do mercado

A implementação de tecnologias avançadas, como Internet das Coisas (IoT), dispositivos conectados,Inteligência artificial, Realidade Aumentada e Virtual, entre outras, está aumentando rapidamente. No entanto, muitas indústrias não são capazes de utilizar todo o potencial destas tecnologias devido ao problema de alta latência. 5G oferece recursos de latência ultrabaixa para fornecer uma experiência de usuário avançada.

As capacidades de baixa latência do 5G estão a aumentar a sua procura em aplicações de missão crítica. Uma das principais aplicações de baixa latência pode sertelemedicina, onde hospitais e prestadores de cuidados de saúde podem aceder a dados em tempo real, sem qualquer demora, durante uma situação crítica. A baixa taxa de latência desta tecnologia provavelmente tornará as cirurgias robóticas remotas uma realidade no futuro. Da mesma forma, nas indústrias transformadoras, o 5G pode ajudar os fabricantes a aumentar a sua força de trabalho robótica conectada. Espera-se que isso aumente a eficiência dos dispositivos IoT industriais e das máquinas conectadas.

Espera-se que o 5G melhore os serviços de condução assistida e de transporte com alertas de dados em tempo real. A tecnologia fornecerá dados sobre a situação do trânsito e aumentará a segurança durante a condução assistida. Além disso, a baixa latência pode ser uma virada de jogo em aplicações de realidade virtual e aumentada. Espera-se que a tecnologia forneça uma experiência altamente envolvente ao usuário com seus recursos de transmissão rápida de dados. É provável que isto alimente a procura por infraestruturas 5G.

FATORES DE RESTRIÇÃO

Aumento das ameaças à segurança cibernética para dificultar o crescimento do mercado

As chances de ameaças à segurança cibernética provavelmente aumentarão com a rápida adoção da tecnologia 5G. O uso crescente de dispositivos e máquinas conectados levará a um aumento nos ataques cibernéticos. Além disso, ao contrário das tecnologias tradicionais, o 5G oferece uma ligação direta à rede celular que aumenta ainda mais o risco de ataques diretos. Os invasores podem tirar vantagem dessas falhas de segurança e criar estratégias avançadas para invadir uma rede. Assim, espera-se que o aumento da implementação do 5G aumente o número de ameaças potenciais. É provável que isso dificulte o crescimento do mercado.

Análise de segmentação de mercado de infraestrutura 5G

Por Análise de Infraestrutura de Comunicação

Tráfego de dados em rápido crescimento para aumentar a demanda por RAN 5G

Com base na infraestrutura de comunicação, o mercado é categorizado como RAN (Rede de Acesso Rádio), tecnologia de transporte e tecnologia central.

Espera-se que o segmento RAN responda por 42,06% do mercado em 2026, uma vez que esta infraestrutura pode atender a uma ampla gama de bandas de espectro. RAN é ainda segmentado em C-RAN/V-RAN, células pequenas e MIMO massivo. Espera-se que o segmento de pequenas células cresça exponencialmente devido à sua capacidade de aumentar a capacidade da rede. A pequena célula 5G ajuda a operadora a conectar o número máximo de smartphones em uma área de alta densidade de usuários.

O crescente tráfego de dados móveis e a crescente procura de banda larga conduzirão subsequentemente a um aumento na procura de pequenas células. Da mesma forma, a crescente demanda por novas arquiteturas de redes sem fio provavelmente impulsionará a demanda por Cloud-RAN. Virtual-RAN oferece uma melhor experiência ao usuário, fornecendo melhor desempenho de rede. Espera-se que isso aumente a demanda por C-RAN e V-RAN na infraestrutura 5G.

O segmento de tecnologia de transporte é ainda bifurcado em Redes Definidas por Software (SDN) e fatiamento de rede. Espera-se que o segmento de redes definidas por software lidere o mercado. Os recursos de plano de controle centralizado do SDN fornecem visibilidade completa dos recursos da rede, o que ajuda a manter e estabelecer conectividade otimizada. Da mesma forma, a capacidade do fatiamento da rede para fornecer uma rede específica do cliente para suportar novos modelos de negócios provavelmente impulsionará o seu crescimento.

A tecnologia principal é ainda bifurcada em Network Function Virtualization (NFV) e tecnologia móvelcomputação de ponta. Espera-se que a crescente exigência de baixa latência para aplicações essenciais de IoT impulsione o crescimento do segmento de computação móvel de ponta durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de banda de espectro

Aumento da demanda por cobertura aprimorada provavelmente alimentará a necessidade de espectro de banda média

Com base na banda do espectro, o mercado é dividido em banda baixa (<1 GHz), banda média (1-6 GHz) e banda alta (24-40 GHz).

Projeta-se que o segmento de banda média (1-6GHz) domine o mercado com uma participação de 46,67% em 2026. O espectro de banda média oferece melhor cobertura interna e externa com altas taxas de dados. Para a implantação inicial do 5G, este espectro possui um vasto potencial para a harmonização internacional. A banda média é adequada para coberturas de rede mais curtas, como a cobertura da rede móvel da cidade e ao longo das rodovias interestaduais.

Espera-se que o segmento de banda alta (24-40GHz) experimente um rápido crescimento durante o período de previsão devido ao seu potencial para suportar a velocidade ultra-alta do 5G. Este espectro atende aos requisitos de uma alta concentração de usuários em curtas distâncias. A banda alta é adequada para ambientes externos, como estações de trem e ônibus, instalações esportivas, fábricas, hospitais, pontos de referência e muito mais.

Devido à cobertura excepcional, o segmento de banda baixa (<1 GHz) provavelmente apresentará um crescimento constante durante o período de previsão.

Por análise de arquitetura de rede

Demanda crescente por maior largura de banda e velocidade de dados para impulsionar a adoção da arquitetura 5G não autônoma

Com base na arquitetura de rede, o mercado é bifurcado em não autônomo e autônomo.

Projeta-se que o segmento de Arquitetura Não Autônoma (NSA) domine o mercado com uma participação de 68,88% em 2026, já que os primeiros lançamentos de redes 5G são implantações NSA. A NSA se concentra em fornecer maior largura de banda de dados e conectividade confiável aos provedores de serviços de telecomunicações. Assim, no início, a maioria dos prestadores de serviços que pretendem oferecer serviços 5G dependem de uma arquitetura não autónoma.

No entanto, prevê-se que o segmento autônomo registre um CAGR proeminente durante o período de previsão para fornecer velocidade 5G real. A arquitetura autônoma consiste em New Radio e Core. O núcleo 5G usa uma arquitetura baseada em serviços alinhada à nuvem. Ele desempenha um papel vital no suporte à descoberta de serviços, interação de funções do plano de controle e conexões flexíveis.

Por análise do usuário final

Aumento da demanda por Internet de alta velocidade para impulsionar o crescimento da tecnologia 5G no setor residencial

Por usuário final, o mercado é categorizado em residencial, comercial, industrial e governamental.

O segmento residencial deverá responder por 36,61% do mercado em 2026, o mercado, juntamente com a revolução digital, a demanda por conectividade à Internet de alta velocidade aumentou em ritmo acelerado entre os indivíduos para diversas aplicações. Esses aplicativos incluem streaming de vídeos com conteúdo full HD e 4K, jogos, videochamadas e reuniões, e casa inteligenteaplicações.

Prevê-se que o segmento industrial registre o maior CAGR nos próximos anos devido à crescente demanda pela Indústria 4.0. Essa tecnologia inclui automação de processos em diversas indústrias de manufatura e processos. Para executar todos os processos de forma integrada e eficiente nessas indústrias, o fluxo de informações no lugar certo e na hora certa é muito importante. A implementação da infraestrutura de rede 5G nestas indústrias desempenha um papel vital na obtenção de alta velocidade e precisão.

INFORMAÇÕES REGIONAIS

Por região, o mercado foi analisado em cinco regiões principais, América do Norte, América do Sul, Europa, Oriente Médio e África, e Ásia-Pacífico.

Asia Pacific 5G Infrastructure Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

Em 2025, a Ásia-Pacífico detinha 55,20% do mercado global, atingindo uma avaliação de 26,19 bilhões de dólares, e deverá crescer para 38,08 bilhões de dólares em 2026. Espera-se que a presença de vários provedores de serviços de comunicação e 5G impulsione a demanda do produto na região. A China detinha a maior quota de mercado em 2024, uma vez que o país testemunhou um elevado nível de investimentos no ecossistema 5G. De acordo com um relatório da GSMA, a China deverá instalar 450 milhões de conexões 5G até 2025. O mercado do Japão deverá atingir 7,16 mil milhões de dólares até 2026, o mercado da China deverá atingir 18,84 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 2,15 mil milhões de dólares até 2026. Além disso,

- Outubro de 2023- A China desenvolveu mais de 3,19 milhões de estações base 5G com o objetivo de acelerar a transformação digital da economia real.

Espera-se que estes desenvolvimentos recentes alimentem a procura de infra-estruturas 5G na região durante o período de previsão.

De acordo com a Associação GSM, a China pretende investir 184 mil milhões de dólares em 5G até 2025. Espera-se que o Japão cresça exponencialmente durante o período de previsão devido aos investimentos maciços na tecnologia 5G. Em maio de 2023, a Ericsson e a KDDI firmaram uma parceria para implantar as primeiras estações base Vault 5G do Japão para melhorar a conectividade urbana. Além disso, na Índia, para impulsionar as missões Digital India, Make in India e Smart Cities & Smart Village, o governo lançou o fórum 5G India 2020.

Europa

O mercado europeu foi avaliado em 6,73 bilhões de dólares em 2025, capturando 14,20% da receita global, e estima-se que atinja 9,57 bilhões de dólares em 2026. Espera-se que a Europa registre um CAGR proeminente durante o período de previsão devido ao número crescente de políticas governamentais de apoio e regulamentações associadas. Por exemplo, em 2016, a Comissão Europeia lançou o 5G para o Plano de Acção para a Europa e estabeleceu a Parceria Público-Privada para Infra-estruturas 5G. De acordo com a GSMA, espera-se que a Europa atinja 203 milhões de ligações 5G até 2025. O mercado do Reino Unido deverá atingir 2,95 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 2,6 mil milhões de dólares até 2026.

América do Norte

A América do Norte foi responsável por US$ 8,84 bilhões em 2025, representando 18,60% da participação no mercado global, e deverá atingir US$ 12,46 bilhões em 2026. A América do Norte provavelmente deterá uma importante participação de mercado após a Ásia-Pacífico. Os utilizadores finais da região estão a adoptar rapidamente o 5G, com os países EUA e Canadá a apresentarem condições mais elevadas de adopção do 5G. De acordo com a GSMA Intelligence, espera-se que os EUA e o Canadá se classifiquem entre os principais mercados em termos de adoção de 5G até 2025. Além disso, nos próximos anos, os investimentos em redes sem fio de telecomunicações serão direcionados principalmente para 5G. Espera-se que o uso mais extensivo do 5G impulsione o acesso fixo sem fio e o ecossistema IoT. O mercado dos EUA deverá atingir US$ 8,92 bilhões até 2026.

Oriente Médio e África

O Oriente Médio e a África contribuíram com aproximadamente US$ 3,73 bilhões para o mercado global em 2025, representando 7,90% de participação, e deverá atingir US$ 5,31 bilhões em 2026. Espera-se que o GCC lidere o mercado devido a várias iniciativas governamentais, como a Visão 2030 de Abu Dhabi. A crescente demanda por carros sem motorista, IoT e robótica e IA está impulsionando a demanda por 5G na região do Golfo.

Espera-se que as iniciativas crescentes para implantar tecnologias avançadas na América do Sul aumentem o crescimento do mercado.

América latina

A região da América Latina capturou 4,10% do mercado global em 2025, gerando 1,97 mil milhões de dólares em receitas, e prevê-se que atinja 2,66 mil milhões de dólares em 2026.

Lista das principais empresas no mercado de infraestrutura 5G

Os principais players estão focados em oferecer soluções avançadas de infraestrutura 5G

Os principais intervenientes, como a Telefonaktiebolaget LM Ericsson, a Qualcomm Technologies, a Huawei Technologies Co., Ltd., a Nokia Network, a Dell EMC e a ZTE Corporation, estão a colaborar com outros intervenientes para expandir a sua presença global. As empresas estão oferecendo soluções e hardware avançados, que contribuirão para o crescimento do mercado. Por exemplo, a Samsung Electronics Co. está a expandir a sua presença 5G através da colaboração estratégica com fornecedores de infraestruturas e redes em todo o mundo. A empresa está lançando soluções inovadoras, como agregação de operadora interbanda, núcleo NR móvel e soluções de rádio integradas e muito mais. Também oferece soluções de implantação baseadas em nuvem para uma conexão rápida e eficiente.

- Fevereiro de 2023– Astella Technologies Limited lançou produtos de software de infraestrutura 5G no Mobile World Congress 2023 em Barcelona. O lançamento do produto incluiu pequenas células integradas 5G e rede central 5G para bandas de frequência sub-6 e mmWave.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Telefonaktiebolaget LM Ericsson(Suécia)

- (China)

- Nokia(Finlândia)

- Corporação ZTE (China)

- Eletrônica Samsung Co., Ltd.(Coréia do Sul)

- Corporação NEC(Japão)

- Mavenir (EUA)

- Fujitsu (Japão)

- Qualcomm Technologies, Inc. (EUA)

- Rohde & Schwarz (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Fevereiro de 2024 -A Wind Tre, uma operadora de rede com sede na Itália, concluiu a aquisição da OpNet, uma empresa de acesso fixo sem fio (Linkem). Com esta colaboração, as empresas esperam continuar o desenvolvimento dos seus respetivos negócios operando em total conformidade com as regras. A empresa adquirida detém um espectro importante para 5G e ajuda a Wind Tre a expandir seu espectro existente.

- Janeiro de 2024 -A T-Mobile fez parceria com a Cisco com o objetivo de lançar um novo serviço gerenciado, o Connected Workplace. Esta nova introdução foi desenvolvida para ajudar empresas de médio porte que operam em vários locais. Com esta iniciativa, a empresa destaca a sua tentativa de criar uma nova posição no ecossistema Enterprise.

- Setembro de 2023 -A Siemens introduziu uma infraestrutura 5G privada dedicada a ajudar vários usuários finais da indústria. O novo lançamento ajuda essas empresas a desenvolverem suas próprias redes 5G locais que fornecem suporte ideal para aplicações de automação.

- Março de 2023 –e NTT Data Corporation lançaram serviços 5G privados para os setores de saúde, automotivo, público, varejo e logística. Espera-se que este lançamento aprimore as capacidades da Indústria 4.0.

- Fevereiro de 2023 –e a Viettel lançaram em conjunto as versões iniciais da unidade de rádio 5G (RU) e da unidade distribuída (DU) da Viettel construídas na plataforma Qualcomm QRU100 5G RAN e na placa aceleradora Qualcomm X100 5G RAN.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

O relatório abrange um estudo meticuloso do mercado que é estudado em cinco regiões principais, como América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico. Além disso, oferece informações valiosas sobre as tendências recentes da indústria e analisa tecnologias que estão sendo integradas e adotadas em um ritmo rápido em todo o mundo. Também apresenta diversos fatores que estão influenciando o mercado positiva e negativamente, ajudando o leitor a obter um conhecimento aprofundado sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 34,70% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por infraestrutura de comunicação

Por banda de espectro

Por arquitetura de rede

Por usuário final

Por região

|

Perguntas Frequentes

O mercado está projetado para atingir US$ 739,04 bilhões até 2034.

Em 2025, o mercado situou-se em 47,44 mil milhões de dólares.

O mercado deverá registrar um CAGR de 34,70% durante o período de previsão.

O segmento RAN (Rede de Acesso Rádio) provavelmente liderará o mercado.

Espera-se que o número crescente de dispositivos conectados à IoT impulsione o crescimento do mercado.

Telefonaktiebolaget LM Ericsson, Huawei Technologies Co., Ltd., Nokia Network, ZTE Corporation, Samsung Electronics Co. Ltd. e ZTE Corporation são os principais players do mercado.

A Ásia-Pacífico dominou o mercado global de infraestrutura 5g com uma participação de 38,08 em 2025.

Espera-se que o Oriente Médio e a África cresçam com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

- Mercado de antenas de estação base

- 5G Mercado de IoT

- Mercado de infraestrutura sem fio

- Mercado de Automação de Processos Robóticos (RPA)

- 5g de mercado de células pequenas

- Iiot (mercado de tecnologia IIOT (Industrial Internet of Things)

- Mercado da Internet das Coisas (IoT)

- Mercado de Inteligência Artificial

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco