Tamanho do mercado doméstico inteligente, análise de participação e indústria, por aplicação (retrofit e nova construção), por protocolo (com e sem fio), por tipo de dispositivo (controle de acesso de segurança e proteção, eletrodomésticos, HVAC, controle de iluminação, dispositivos de entretenimento inteligentes, eletrodomésticos de cozinha inteligentes e outros) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

Tamanho e participação do mercado doméstico inteligente

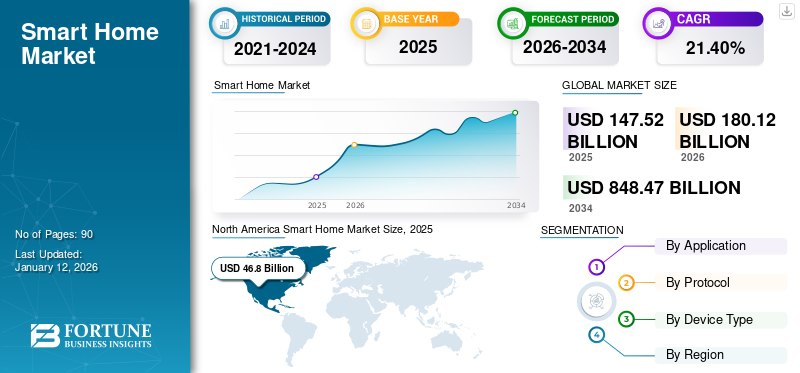

O tamanho do mercado global de casa inteligente foi avaliado em US$ 147,52 bilhões em 2025 e deve crescer de US$ 180,12 bilhões em 2026 para US$ 848,47 bilhões até 2034, exibindo um CAGR de 21,40% durante o período de previsão. A América do Norte dominou o mercado doméstico inteligente com uma participação de 31,70% em 2025. Crescimento da indústria impulsionado pela adoção de dispositivos conectados, interoperabilidade sem fio, demanda de automação residencial, sistemas de gerenciamento de energia e integração de segurança inteligente (2026–2034).

Como parte da sua estratégia de crescimento, empresas como a ABB, Alphabet, Samsung e Emerson pretendem envolver-se em atividades de parceria, colaboração, fusões e aquisições (M&A) para expandir os seus negócios e presença geográfica.

O mercado global de casas inteligentes continua em transição da adoção específica de dispositivos para ecossistemas residenciais integrados que combinam automação, conectividade, otimização de energia e funcionalidade de segurança. A expansão anterior do mercado refletiu em grande parte a procura de produtos eletrónicos de consumo premium. O atual crescimento do mercado doméstico inteligente depende cada vez mais da interoperabilidade, da integração de plataformas e da utilidade prática em aplicações de gestão de energia, monitorização residencial, controlo de eletrodomésticos e conveniência residencial. Os fornecedores de tecnologia priorizam cada vez mais a compatibilidade do ecossistema em vez da diferenciação de hardware independente.

Os padrões de adoção pelos consumidores refletem cada vez mais o valor funcional e não a novidade. Os sistemas de segurança e proteção, os controles conectados de iluminação, aquecimento, ventilação e ar condicionado (HVAC) e os aparelhos inteligentes continuam ganhando força porque os benefícios mensuráveis influenciam cada vez mais o comportamento de compra. A eficiência energética, a monitorização remota, a manutenção preditiva e a conveniência doméstica continuam a moldar o tamanho do mercado doméstico inteligente, tanto em ambientes de modernização como de novas construções. A sensibilização para os custos de energia nas famílias reforça cada vez mais a procura por sistemas de controlo inteligentes capazes de optimizar o consumo de electricidade.

Os protocolos de comunicação sem fio continuam fortalecendo a acessibilidade ao mercado devido à flexibilidade de instalação e à menor complexidade de implantação. Ao mesmo tempo, os desafios de interoperabilidade continuam a ser comercialmente relevantes porque ecossistemas fragmentados podem reduzir a comunicação contínua entre dispositivos. Os participantes da indústria apoiam cada vez mais padrões de compatibilidade entre plataformas para reduzir o atrito do consumidor e melhorar a fiabilidade do ecossistema. As tendências do mercado doméstico inteligente, portanto, refletem cada vez mais a integração de software, a compatibilidade de dispositivos e as capacidades de controle centralizado, em vez de apenas a expansão de hardware.

A atividade de construção residencial também continua influenciando a dinâmica da demanda. Os novos projetos de construção integram cada vez mais tecnologias conectadas durante as fases iniciais de construção, enquanto a procura de modernização continua a ser apoiada pelos consumidores que atualizam sistemas legados através de instalações modulares. Os fabricantes de dispositivos colaboram cada vez mais com empresas de serviços públicos, operadores de telecomunicações, construtores residenciais e fornecedores de plataformas digitais para melhorar a integração do ecossistema e o alcance da distribuição. Apesar das preocupações com a segurança cibernética e da sensibilidade aos preços em regiões selecionadas, o crescimento do mercado doméstico inteligente continua apoiado pela expansão da penetração da banda larga, pela familiaridade com os dispositivos conectados e pelo aumento da digitalização residencial.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DOMÉSTICO INTELIGENTE

- Tamanho do mercado em 2025: US$ 147,52 bilhões

- Tamanho do mercado em 2026: US$ 180,12 bilhões

- Tamanho do mercado previsto para 2034: US$ 848,47 bilhões

- CAGR: 21,40% de 2026–2034

- A América do Norte dominou o mercado doméstico inteligente com uma participação de 31,70% em 2025.

- As aplicações residenciais representaram a maior fatia do mercado em 2025.

- O segmento de Dispositivos de Entretenimento Inteligente deverá dominar o mercado com uma participação de 28,78% em 2026.

América do Norte

O mercado norte-americano foi avaliado em 46,8 mil milhões de dólares em 2025, capturando 31,70% da receita global.

Europa

Em 2025, a Europa detinha 28,70% do mercado global, atingindo uma avaliação de 42,39 mil milhões de dólares, e prevê-se que cresça para 51,97 mil milhões de dólares em 2026.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu 34,2 mil milhões de dólares em 2025, representando 25,50% da receita total do mercado, e deverá atingir 42,46 mil milhões de dólares em 2026.

NÓS.

Prevê-se que o mercado dos EUA atinja 35,28 mil milhões de dólares até 2026, devido ao número crescente de consumidores conhecedores de tecnologia no país.

Japão

O crescimento do mercado é apoiado pela adoção avançada de eletrônicos de consumo, iniciativas de habitação inteligente, necessidades de envelhecimento da população e aumento da implantação de tecnologias inteligentes de automação residencial.

Leia mais

Principais métricas e visão geral

|

Métrica |

Detalhes |

|

Tamanho do mercado em 2025 |

US$ 147,52 bilhões |

|

Tamanho de mercado projetado em 2034 |

US$ 848,47 bilhões |

|

CAGR (2026 - 2034) |

21,40% |

|

Segmentação de Mercado |

Por aplicativo, protocolo, tipo de dispositivo e região |

|

Principais jogadores |

Honeywell International, ABB, Johnson Controls International plc, Siemens, Alphabet, Emerson, Robert Bosch Smart Home GmbH, Samsung, LG Electronics, Crestron Electronics, Apple, Ecobee, Schneider Electric, Vivint, Fantasia Trading LLC, Snap One, Govee, Xiaomi, Signify Holdings |

O que é uma casa inteligente?

Uma casa inteligente é uma casa com dispositivos que podem ser controlados remotamente usando um smartphone ou computador. Esses dispositivos podem ser usados para controlar iluminação, temperatura, segurança e outras funções. As casas inteligentes oferecem vários benefícios, incluindo eficiência energética, conveniência e segurança aprimorada. A automação de tarefas reduz o tempo dos moradores, facilitando sua vida. Os aparelhos também podem se adaptar ao comportamento da família, oferecendo atendimento personalizado. Por exemplo, um termostato inteligente pode fornecer as configurações de temperatura preferidas dos habitantes e ajustar a temperatura de acordo.

IMPACTO DA IA GERATIVA

A sinergia entre Gen-AI e Smart Home está abrindo oportunidades sem precedentes, estimulando a inovação e o crescimento

Gen-AI pode criar texto, imagens e sons humanos, tornando-se uma tecnologia impressionante hoje em dia. A tecnologia melhorou rapidamente em dez anos, tornando-se mais eficiente e adaptável. Do conteúdo ao conteúdo de automação, a tecnologia Gen-AI ajuda a modificar vários setores. Com o surgimento de produtos como ChatGPT, Google Bard, Amazon LLM e outros,IA generativaestá positivamente criando um novo caminho para tecnologias inteligentes. A integração da Gen-AI no ecossistema doméstico inteligente tem o potencial de tornar a vida quotidiana mais eficaz, prática e agradável. Por exemplo,

- De acordo com a pesquisa de 2024 da St. Louis Fed Org, quase 40% dos adultos norte-americanos com idades entre 18 e 64 anos usaram IA generativa. Cerca de 1/3 dos entrevistados afirmaram usá-lo diariamente ou pelo menos algumas vezes por semana. Notavelmente, o uso de IA foi ligeiramente menor no trabalho (28,1%) do que em casa (32,6%).

Principais dinâmicas do mercado

Tendências do mercado doméstico inteligente

A crescente adoção da automação residencial é uma tendência significativa do mercado

A automação residencial desempenha um papel fundamental na condução do crescimento do mercado doméstico inteligente, aumentando a conveniência, melhorando a eficiência energética e proporcionando maior segurança. O sistema de automação residencial permite que os proprietários controlem remotamente diversos dispositivos (luzes, câmeras de segurança, eletrodomésticos e termostatos) por meio de um smartphoneou comandos de voz. Essa conveniência atrai consumidores que buscam um estilo de vida mais integrado e eficiente.

- O Nest Thermostat pode aprender as preferências de temperatura do proprietário e ajustá-las de acordo. Isto pode ser controlado remotamente através de uma aplicação móvel, permitindo aos utilizadores alterar a temperatura da sua casa antes de chegarem.

- As lâmpadas inteligentes Philips Hue permitem aos usuários programar a iluminação para desligar quando não for necessária ou ajustar o brilho com base nos níveis de luz natural, ajudando a economizar energia.

As tendências do mercado doméstico inteligente refletem cada vez mais a integração do ecossistema, a inteligência energética e a interoperabilidade dos dispositivos, em vez da adoção isolada de produtos. Os consumidores preferem cada vez mais plataformas conectadas capazes de gerir iluminação, segurança, entretenimento e controlo climático através de interfaces centralizadas. A procura muda cada vez mais para experiências integradas onde os dispositivos funcionam coletivamente e não de forma independente. Esta transição continua a influenciar as estratégias de desenvolvimento de produtos em toda a indústria de casas inteligentes.

A automação habilitada para inteligência artificial continua ganhando relevância em aplicações domésticas inteligentes. Os sistemas inteligentes ajustam cada vez mais a iluminação, a temperatura, as configurações de segurança e o uso dos eletrodomésticos de acordo com os padrões de ocupação e preferências comportamentais. Alertas de manutenção preditiva, otimização automatizada de energia e controles habilitados por voz continuam expandindo as aplicações domésticas práticas além dos casos de uso focados na conveniência.

As tecnologias de comunicação sem fio continuam a fortalecer a acessibilidade ao mercado. Ecossistemas habilitados para Wi-Fi, Bluetooth, Zigbee, Z-Wave e Matter suportam cada vez mais implantação flexível e instalação simplificada de dispositivos. Os esforços da indústria para melhorar a interoperabilidade continuam a reduzir a fragmentação do ecossistema, fortalecendo a confiança dos consumidores e melhorando a visibilidade da adoção a longo prazo em ambientes residenciais conectados.

Impulsionadores do mercado doméstico inteligente

Integração de tecnologias avançadas com eletrodomésticos inteligentes para impulsionar o mercado

A tecnologia avançada desempenha um papel crucial nas casas inteligentes, permitindo que os dispositivos se conectem e se comuniquem entre si. Essa conectividade permite controle e automação contínuos de vários aspectos de uma casa, como iluminação, temperatura, sistemas de segurança e eletrodomésticos. Ao aproveitar a IoT, os proprietários podem monitorar e controlar remotamente seus dispositivos inteligentes, aumentando a conveniência e a eficiência. As empresas estão introduzindo novos produtos domésticos inteligentes incorporando as tecnologias avançadas mencionadas anteriormente. Por exemplo,

- EmMarço de 2025,A ZTE Corporation lançou uma nova linha de produtos de rede doméstica no MWC Barcelona. O portfólio inclui a barra de som AI 4K de última geração, LinkPro Wi-Fi 7 BE9400/BE6500 de alto desempenho e central de mídia doméstica AI. O produto está equipado com uma IA tela FTTR RoomPON 6.0 e a plataforma de gerenciamento ZENIC ONE.

Integrando essas tecnologias avançadas comeletrodomésticos inteligentesimpulsiona o mercado, oferecendo maior conveniência, eficiência, segurança e personalização.

O mercado doméstico inteligente continua a beneficiar da expansão da penetração da banda larga, da familiaridade com dispositivos conectados e do aumento da digitalização residencial. O crescimento reflecte cada vez mais as prioridades práticas dos consumidores, em vez de apenas gastos discricionários em tecnologia. A monitorização da segurança, a eficiência energética, a conveniência e as capacidades de acesso remoto continuam a reforçar a adoção das famílias em múltiplas categorias de rendimento e formatos residenciais. A vida conectada passa cada vez mais de um posicionamento premium para uma utilidade doméstica mais ampla.

A gestão de energia residencial continua a ser um importante impulsionador do mercado. O aumento dos custos da electricidade e a crescente atenção à eficiência energética continuam a encorajar a implantação de termóstatos inteligentes, sistemas de iluminação e tecnologias de gestão de aparelhos. A automação de aquecimento, ventilação e ar condicionado (HVAC) apoia cada vez mais a otimização da energia doméstica, ajustando as configurações de temperatura com base nos padrões de ocupação e no comportamento de uso. As empresas de serviços públicos em vários mercados também continuam a apoiar tecnologias energéticas inteligentes através de iniciativas de resposta à procura e de programas de redes digitais.

As preocupações com segurança continuam a apoiar o crescimento do mercado doméstico inteligente. Câmeras conectadas, campainhas de vídeo, sistemas de acesso biométrico, sensores de movimento e recursos de monitoramento remoto atraem cada vez mais a demanda dos consumidores porque as residências priorizam a visibilidade em tempo real e a segurança da propriedade. Os incentivos aos seguros e a densidade residencial urbana também continuam a influenciar o comportamento de compra em mercados selecionados.

Restrições do mercado doméstico inteligente

Preocupações com segurança cibernética e proteção de dados restringem o crescimento do mercado

Os crescentes ataques cibernéticos à tecnologia conectada de ponta são um grande obstáculo à expansão do mercado. A tecnologia inteligente conecta-se a sistemas domésticos e gadgets, o que a torna vulnerável a hackers se não for protegida de forma eficaz. Por exemplo,

- De acordo com o relatório Zscaler, houve um aumento substancial nos ataques cibernéticos direcionados a dispositivos domésticos inteligentes e aoInternet das Coisas (IoT)em 2024.

- De acordo com um novo relatório da empresa de segurança cibernética SonicWall, os ataques a produtos domésticos inteligentes aumentaram 124% em 2024.

As preocupações com a segurança cibernética continuam a ser uma das restrições mais significativas no mercado doméstico inteligente. Os dispositivos conectados continuam a recolher volumes substanciais de dados domésticos, aumentando a sensibilidade ao acesso não autorizado, aos riscos de privacidade e às vulnerabilidades de software. As preocupações dos consumidores em relação à vigilância, à propriedade de dados e à segurança da rede continuam a influenciar o comportamento de adoção, especialmente entre os compradores de primeira viagem que avaliam sistemas residenciais interconectados.

As limitações de interoperabilidade também continuam a restringir o desenvolvimento dos ecossistemas. Os desafios de compatibilidade de dispositivos entre fabricantes, sistemas operacionais e protocolos de comunicação podem reduzir a simplicidade da instalação e a conveniência de propriedade. Ecossistemas fragmentados ocasionalmente exigem que as famílias mantenham vários aplicativos ou interfaces de controle, limitando experiências de automação contínuas. Os esforços de normalização da indústria continuam a progredir, embora as inconsistências de compatibilidade continuem a ser comercialmente relevantes.

As considerações de acessibilidade continuam a afectar a adopção entre grupos de consumidores sensíveis aos preços. Embora os dispositivos conectados básicos tenham se tornado mais acessíveis, os ecossistemas domésticos inteligentes integrados ainda podem envolver custos relativamente elevados de instalação e equipamento. Os requisitos de instalação profissional, os serviços de monitoramento baseados em assinatura e as despesas de atualização podem influenciar ainda mais as decisões de compra em mercados selecionados.

Oportunidades de mercado doméstico inteligente

Desenvolvimento de dispositivos avançados de monitoramento para segurança infantil para expandir o crescimento do mercado

Dispositivos avançados de monitoramento projetados especificamente para a segurança infantil oferecem uma variedade de recursos e funcionalidades que atendem às necessidades e preocupações exclusivas dos pais. Esses dispositivos utilizam várias tecnologias e sensores domésticos inteligentes para fornecer sistemas abrangentes de monitoramento, rastreamento e alerta para manter as crianças seguras. Por exemplo,

- Em setembro de 2023, a VTech lançou seu mais recente produto avançado, o monitor inteligente para bebês para berçário V-Care VC2105. O monitor possui recursos locais exclusivos de IA que fornecem análises do sono do bebê e alertas em tempo real.

- Em setembro de 2022, Amazon.com, Inc. lançou o Ring Spotlight Cam Pro, o Ring Spotlight Cam Plus e o Ring Alarm Panic Button de 2ª geração. Esses produtos são incorporados com recursos de radar e detecção de movimento 3D, fornecendo segurança e controle de acesso e melhorando a segurança infantil em casas inteligentes.

A otimização energética continua a representar uma das oportunidades mais fortes no mercado doméstico inteligente. O aumento dos custos de eletricidade e as metas de sustentabilidade residencial apoiam cada vez mais a adoção de termostatos conectados, iluminação inteligente, sensores de ocupação e tecnologias de automação de eletrodomésticos. A integração com sistemas solares em telhados, baterias domésticas e plataformas inteligentes de gestão de energia continua a ampliar o potencial do mercado para além das aplicações de conveniência apenas.

As oportunidades de modernização continuam a ser particularmente importantes porque uma parte substancial do parque habitacional global é anterior às infraestruturas conectadas. As tecnologias sem fio e as instalações modulares permitem cada vez mais que os proprietários adotem sistemas inteligentes sem grandes modificações estruturais. Esta transição continua a expandir a procura endereçável em ambientes residenciais existentes, particularmente em mercados imobiliários maduros.

As aplicações de cuidados de saúde e de envelhecimento no local continuam a criar oportunidades adicionais de crescimento. Sistemas de monitoramento remoto, dispositivos de detecção de quedas, lembretes de medicamentos e tecnologias conectadas de resposta a emergências apoiam cada vez mais o atendimento a idosos em ambientes residenciais. Os prestadores de cuidados de saúde e as seguradoras em regiões selecionadas continuam a avaliar as tecnologias domésticas conectadas para melhorar a monitorização dos pacientes e os resultados de vida independente.

ANÁLISE DE SEGMENTAÇÃO

Por aplicativo

O aumento na adoção de dispositivos com eficiência energética acelerou o crescimento do segmento de retrofit

Com base na aplicação, o mercado é dividido em retrofit e novas construções.

Reforma

O segmento Retrofit liderou o mercado, respondendo por 51,18% de participação de mercado em 2026, devido à crescente adoção de dispositivos energeticamente eficientes e fontes de energia renováveis pelos proprietários, que incluem painéis solares para reduzir o consumo de energia e promover uma vida sustentável.

As aplicações de modernização continuam a representar uma parte substancial do mercado doméstico inteligente porque o parque habitacional residencial existente continua a ser significativamente maior do que a atividade de construção nova em muitas economias. Os consumidores adotam cada vez mais sistemas conectados de forma incremental, em vez de investirem totalmente na automação residencial. A flexibilidade de instalação sem fio e a disponibilidade de produtos modulares continuam a fortalecer a demanda por modernização, especialmente entre os proprietários que buscam funcionalidade prática sem grandes modificações nas propriedades.

Sistemas de iluminação conectados, campainhas de vídeo, fechaduras inteligentes, dispositivos de vigilância doméstica e termostatos inteligentes continuam entre as tecnologias de modernização mais frequentemente adotadas. Os consumidores geralmente priorizam produtos capazes de melhorar a conveniência doméstica, a eficiência energética ou a segurança sem exigir grandes religações elétricas ou reformas estruturais. A simplicidade da instalação influencia cada vez mais as decisões de compra porque os proprietários preferem sistemas que se integrem aos ecossistemas digitais existentes.

As considerações de acessibilidade continuam a moldar o comportamento de adoção do retrofit. Os dispositivos conectados de nível básico permitem que as famílias expandam a automação gradualmente de acordo com a flexibilidade orçamentária e as prioridades de uso. Serviços de assinatura, pacotes de conectividade e controles baseados em smartphones continuam melhorando a acessibilidade para os consumidores convencionais. Ao mesmo tempo, a fragmentação da modernização cria ocasionalmente desafios de interoperabilidade porque as famílias podem integrar produtos de vários fabricantes em diferentes ciclos de compra.

Nova Construção

Prevê-se que novas construções cresçam no maior CAGR durante o período de previsão. Novas residências estão implantando automação baseada em IA, sistemas de segurança aprimorados e opções de entretenimento envolvente que proporcionam aos residentes espaços modernos e conectados. Por exemplo,

- American Scientific Publishing Group 2024 afirmou que os sistemas domésticos inteligentes alimentados por IA oferecem maior conveniência, fornecendo experiências personalizadas e automatizando tarefas rotineiras.

As novas construções continuam a representar um segmento importante no mercado de casas inteligentes porque os construtores integram cada vez mais infraestruturas conectadas durante as fases iniciais de desenvolvimento residencial. Os sistemas de automação residencial fazem cada vez mais parte de ofertas residenciais premium e intermediárias, à medida que os compradores demonstram maior familiaridade com as tecnologias de vida conectada. A integração em estágio inicial também permite que os desenvolvedores reduzam a complexidade da instalação e melhorem a compatibilidade do sistema.

Os incorporadores residenciais incorporam cada vez mais controles conectados de iluminação, aquecimento, ventilação e ar condicionado (HVAC), sistemas de segurança inteligentes, tecnologias de monitoramento de energia e centros de automação centralizados em propriedades recém-construídas. Os sistemas pré-instalados geralmente melhoram a interoperabilidade porque os dispositivos são selecionados dentro de ecossistemas coordenados, em vez de serem adicionados de forma incremental ao longo do tempo. Essa implantação estruturada geralmente oferece suporte a experiências de automação mais tranquilas e custos de instalação reduzidos.

As regulamentações de eficiência energética também continuam a influenciar a adoção de novas construções. Os padrões de construção incentivam cada vez mais a implantação de sistemas inteligentes de gestão climática, sensores de ocupação e controlos de energia conectados para melhorar a otimização da eletricidade. As iniciativas de construção sustentável e o aumento da electrificação residencial reforçam ainda mais a procura de infra-estruturas de automação integradas.

Por Protocolo

Segmento sem fio liderado devido à crescente demanda do consumidor por conveniência

Com base no protocolo, o mercado é dividido em cabeado e wireless.

Sem fio

O segmento sem fio dominou o mercado, respondendo por 55,65% de participação de mercado em 2026, e deverá crescer a um CAGR proeminente durante o período de previsão. Isso foi impulsionado pelos avanços na tecnologia, pela demanda dos consumidores por conveniência e pela integração perfeita de dispositivos. A IA e o ML tornaram-se fundamentais para as casas inteligentes modernas, permitindo que os dispositivos aprendam as preferências e hábitos dos utilizadores para uma experiência personalizada. Por exemplo,

- Termostatos inteligentes, como o Nest Learning Thermostat, ajustam as configurações de temperatura com base nos padrões de ocupação, otimizando o conforto e a eficiência energética.

Os sistemas de comunicação sem fio representam uma parcela substancial do mercado doméstico inteligente devido à flexibilidade de instalação, menor complexidade de implantação e ampla compatibilidade entre dispositivos conectados. Os ecossistemas habilitados para Wi-Fi, Bluetooth, Zigbee, Z-Wave, Thread e Matter continuam fortalecendo a acessibilidade, permitindo que os consumidores instalem tecnologias conectadas sem grandes modificações estruturais. A implantação sem fio continua particularmente importante em ambientes residenciais reformados, onde a religação pode ser impraticável ou dispendiosa.

A preferência do consumidor favorece cada vez mais os sistemas domésticos inteligentes sem fio devido à escalabilidade e facilidade de instalação. As famílias geralmente podem expandir os ecossistemas de dispositivos de forma incremental, adicionando controles de iluminação, sistemas de segurança, dispositivos de entretenimento ou aparelhos conectados de acordo com as prioridades de orçamento e funcionalidade. A integração de smartphones e o gerenciamento baseado em nuvem também continuam melhorando a acessibilidade do usuário e o controle centralizado.

A interoperabilidade continua a ser um foco-chave da indústria. Os fabricantes de dispositivos apoiam cada vez mais padrões de compatibilidade entre plataformas para reduzir a fragmentação e simplificar experiências conectadas entre diversas marcas. Os ecossistemas habilitados para a matéria, em particular, continuam a melhorar a consistência da comunicação entre dispositivos e assistentes digitais, apoiando uma maior confiança dos consumidores a longo prazo.

Com fio

Os sistemas de comunicação com fio continuam a manter relevância no mercado doméstico inteligente, especialmente em ambientes residenciais premium, propriedades comerciais e casas recém-construídas, onde a instalação de infraestrutura pode ocorrer durante o desenvolvimento. Os protocolos com fio geralmente fornecem maior confiabilidade, menor latência e menor interferência de sinal em relação às alternativas sem fio, suportando um desempenho estável do sistema a longo prazo.

Os sistemas de automação de ponta frequentemente priorizam a conectividade com fio para controle de iluminação, sistemas de entretenimento centralizados, gerenciamento de HVAC e infraestrutura de segurança integrada. Os sistemas com fio continuam particularmente relevantes onde o desempenho ininterrupto e a baixa dependência da rede são prioridades operacionais. Grandes propriedades residenciais muitas vezes se beneficiam da infraestrutura cabeada porque a comunicação estável reduz as interrupções de conectividade em extensos ecossistemas de dispositivos.

A complexidade da instalação continua sendo uma restrição importante à adoção. Os sistemas com fio geralmente exigem implantação profissional, modificações estruturais e maior investimento inicial, limitando a adequação para ambientes de modernização. Os consumidores que buscam automação flexível ou incremental frequentemente preferem alternativas sem fio porque os custos de implantação e as barreiras de instalação permanecem comparativamente mais baixos.

Por tipo de dispositivo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A crescente adoção de dispositivos inteligentes de entretenimento para aprimorar a experiência do usuário promoveu a expansão do segmento

Com base no tipo de dispositivo, o mercado é estudado em controle de acesso de segurança e proteção, eletrodomésticos, HVAC, controle de iluminação, dispositivos de entretenimento inteligentes, dispositivos inteligentesutensílios de cozinhae outros (móveis inteligentes, assistência médica domiciliar, etc.).

Controle de acesso de segurança e proteção

Prevê-se que o acesso à segurança e proteção cresça a um CAGR proeminente durante o período de previsão. Câmeras de segurança e campainhas de vídeo tornaram-se uma parte importante dos sistemas de segurança residencial inteligente. Os fabricantes estão continuamente melhorando esses dispositivos com recursos como áudio bidirecional, detecção de movimento e gravação de vídeo em alta definição. A integração com o armazenamento em nuvem permite que os proprietários revisem e acessem as imagens remotamente, aumentando a segurança e o crescimento do mercado.

Os dispositivos de controlo de acesso de segurança continuam a representar uma parte importante do mercado doméstico inteligente porque os casos de utilização relacionados com a segurança representam frequentemente o primeiro ponto de entrada em ecossistemas residenciais conectados. Campainhas de vídeo, câmeras de vigilância conectadas, fechaduras inteligentes, sistemas de entrada biométrica, sistemas de alarme e sensores de movimento continuam demonstrando forte adoção em ambientes residenciais unifamiliares e com várias unidades. A vontade dos consumidores de investir em tecnologias de segurança permanece geralmente mais forte do que os gastos discricionários em automação porque o valor percebido é imediato e mensurável.

A funcionalidade de monitoramento remoto continua a fortalecer o comportamento da demanda. Os proprietários priorizam cada vez mais notificações em tempo real, integração de dispositivos móveis, armazenamento de vídeo em nuvem e recursos de comunicação bidirecional para melhorar a visibilidade e o reconhecimento da propriedade. A densidade residencial urbana, o aumento da atividade de entrega de encomendas e as preocupações com a segurança das famílias continuam a apoiar a dinâmica de adoção nos mercados desenvolvidos e emergentes.

Os dispositivos de entretenimento inteligentes capturaram a maior participação de mercado em 2026. A crescente adoção de sistemas de entretenimento doméstico para controlar vários dispositivos inteligentes, reproduzir música e fornecer notícias e informações meteorológicas para melhorar a experiência do usuário aumenta a demanda por dispositivos de entretenimento inteligentes. O segmento de Dispositivos de Entretenimento Inteligente deverá dominar o mercado com uma participação de 28,78% em 2026.

Eletrodomésticos

Os eletrodomésticos conectados continuam a expandir o seu papel no mercado doméstico inteligente, à medida que os consumidores priorizam cada vez mais a conveniência, a eficiência energética e as capacidades de gestão remota. Geladeiras, máquinas de lavar, lava-louças, fornos, aspiradores robóticos e sistemas de água conectados incorporam cada vez mais recursos de automação projetados para melhorar a visibilidade operacional e otimizar as rotinas domésticas. A adoção de aparelhos inteligentes continua a fortalecer-se nos agregados familiares de rendimentos mais elevados e nos ambientes residenciais ligados digitalmente.

Os fabricantes posicionam cada vez mais os aparelhos conectados em torno da eficiência mensurável, em vez da novidade. Alertas de manutenção preditiva, diagnóstico remoto, agendamento automatizado e recursos de otimização de eletricidade continuam a melhorar o valor doméstico prático. Os fabricantes de eletrodomésticos integram cada vez mais inteligência artificial e monitoramento acionado por sensores para melhorar o desempenho operacional e reduzir o consumo desnecessário de energia.

A interconectividade continua a se tornar mais importante nos ecossistemas de eletrodomésticos. Os consumidores preferem cada vez mais produtos capazes de integração com plataformas de controle centralizado e assistentes habilitados por voz. A compatibilidade dos dispositivos influencia cada vez mais as decisões de compra porque ecossistemas fragmentados podem reduzir a conveniência e limitar a eficácia da automação.

A sensibilidade aos preços continua a afectar uma adopção mais ampla, especialmente nos mercados emergentes onde os aparelhos conectados normalmente exigem preços premium. No entanto, os ciclos de substituição, as preocupações com a eficiência energética e a expansão do ecossistema inteligente continuam a apoiar o crescimento do mercado doméstico inteligente a longo prazo em todas as categorias de eletrodomésticos.

AVAC

Os sistemas de aquecimento, ventilação e ar condicionado (HVAC) continuam a representar uma das categorias comercialmente mais significativas no mercado doméstico inteligente porque a gestão de energia continua a ser a principal motivação do consumidor para o investimento em automação. Termostatos conectados, sistemas de monitoramento climático, sensores de ocupação e controles automatizados de temperatura apoiam cada vez mais a otimização da eletricidade doméstica e o gerenciamento do conforto.

A conscientização sobre os custos de energia continua impulsionando a adoção do HVAC. Os consumidores implementam cada vez mais sistemas climáticos conectados para reduzir o uso desnecessário de eletricidade através da automação de agendamento, controle remoto de temperatura e otimização baseada na ocupação. As empresas de serviços públicos em vários mercados continuam a apoiar a adopção de termóstatos inteligentes através de programas de incentivos e iniciativas energéticas do lado da procura.

A automação HVAC também continua a fortalecer-se em novos ambientes de construção onde a infraestrutura climática conectada pode ser integrada durante o projeto do edifício. As oportunidades de modernização permanecem igualmente importantes porque os termostatos e sistemas de sensores sem fio geralmente exigem modificações estruturais limitadas. Esta flexibilidade amplia a adoção tanto em habitações antigas como em propriedades recentemente desenvolvidas.

A integração com ecossistemas domésticos inteligentes mais amplos melhora cada vez mais a percepção de valor. Os sistemas HVAC comunicam-se cada vez mais com sensores de ocupação, plataformas de previsão meteorológica e ferramentas de gestão de energia para otimizar o desempenho. À medida que a eletrificação residencial se expande, espera-se que os sistemas HVAC continuem a ser um dos principais contribuintes para a quota de mercado das casas inteligentes e para as estratégias de gestão de energia conectada.

Controle de iluminação

Os sistemas de controle de iluminação continuam a representar uma das categorias mais amplamente adotadas no mercado doméstico inteligente devido à complexidade de instalação relativamente baixa e ao potencial mensurável de economia de energia. Lâmpadas inteligentes, interruptores conectados, dimmers, sensores de ocupação e programações de iluminação automatizadas apoiam cada vez mais a conveniência, a otimização de energia e a personalização residencial. A adoção continua particularmente forte entre os consumidores que procuram automação de nível básico sem investimento inicial substancial.

A flexibilidade de implantação sem fio continua fortalecendo a demanda. Os consumidores adotam frequentemente tecnologias de controlo de iluminação porque a instalação geralmente requer modificações estruturais limitadas e integra-se facilmente com smartphones ou ecossistemas habilitados por voz. Cenas de iluminação automatizadas, controles acionados por movimento e recursos de acesso remoto melhoram cada vez mais a conveniência, ao mesmo tempo em que apoiam os objetivos de gerenciamento de energia doméstico.

Dispositivos inteligentes de entretenimento

Os dispositivos de entretenimento inteligentes continuam a representar uma parcela substancial do mercado doméstico inteligente porque os hábitos de consumo de mídia dependem cada vez mais de ecossistemas conectados e de serviços de streaming digital. Smart TVs, alto-falantes habilitados para voz, hubs de streaming, sistemas de jogos conectados e tecnologias de áudio para várias salas continuam ganhando força à medida que as famílias priorizam o acesso contínuo ao entretenimento e a funcionalidade de controle centralizado.

Eletrodomésticos de cozinha inteligentes

Os aparelhos de cozinha inteligentes continuam a ganhar relevância no mercado doméstico inteligente, à medida que os consumidores priorizam cada vez mais a conveniência, a eficiência energética e a otimização do tempo nas atividades de preparação de alimentos e gestão doméstica. Geladeiras, fornos, cafeteiras, lava-louças, micro-ondas e sistemas de cozinha conectados integram cada vez mais monitoramento remoto, agendamento automatizado e recursos de manutenção preditiva para melhorar a funcionalidade diária.

Informações regionais

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

Análise do mercado doméstico inteligente da América do Norte

North America Smart Home Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado norte-americano foi avaliado em 46,8 mil milhões de dólares em 2025, capturando 31,70% da receita global, e estima-se que atinja 56,29 mil milhões de dólares em 2026, devido à presença de grandes players, incluindo Honeywell International Ltd, Snap One LLC, SmartRent LLC, Creston Corporation, entre outros. Os principais intervenientes na região estão a adoptar estratégias como aquisições, parcerias e lançamentos de produtos para expandir os seus negócios, reforçar a sua presença e melhorar a sua base de clientes. Por exemplo,

- Em outubro de 2024, a Develco Products adquiriu a Datek Smart Home, uma das três divisões da empresa norueguesa Datek. Com esta aquisição, as duas empresas oferecem serviços de nuvem de marca branca dedicados e hardware IoT para atendimento domiciliar, energia inteligente e provedores de segurança na América do Norte.

A América do Norte continua a representar um importante mercado doméstico inteligente devido à alta penetração da banda larga, à forte familiaridade dos consumidores com dispositivos conectados e à infraestrutura digital estabelecida. Sistemas de segurança, entretenimento conectado e tecnologias de gerenciamento de energia continuam apoiando a adoção. As parcerias de serviços públicos, os serviços baseados em assinaturas e as atividades de renovação residencial contribuem cada vez mais para o crescimento do mercado doméstico inteligente em ambientes habitacionais urbanos e suburbanos.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de casas inteligentes dos Estados Unidos

Prevê-se que o mercado dos EUA atinja 35,28 mil milhões de dólares até 2026, devido ao número crescente de consumidores conhecedores de tecnologia no país. De acordo com a pesquisa Enterprise Apps Today de 2023, o número total de casas inteligentes nos EUA deverá atingir US$ 35,28 bilhões até 2026. Além disso, espera-se que a penetração doméstica cresça 39% até 2027.

Os Estados Unidos respondem por uma parcela substancial do mercado doméstico inteligente devido à infraestrutura de conectividade avançada, à forte adoção de tecnologia e à ampla disponibilidade de produtos. A procura dos consumidores favorece cada vez mais sistemas de segurança integrados, aparelhos conectados e tecnologias inteligentes de gestão de energia. A acessibilidade à banda larga, a atividade de renovação residencial e as parcerias ecossistêmicas continuam apoiando a expansão do tamanho do mercado doméstico inteligente.

Análise do mercado doméstico inteligente na Europa

Em 2025, a Europa detinha 28,70% do mercado global, atingindo uma avaliação de 42,39 mil milhões de dólares, e deverá crescer para 51,97 mil milhões de dólares em 2026. Existem fatores importantes que impulsionam o mercado, incluindo o número crescente de serviços IoT, iniciativas governamentais e integrações de várias tecnologias, como Inteligência Artificial e Aprendizado de máquina. O mercado do Reino Unido deverá atingir 12,29 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 12,72 mil milhões de dólares até 2026. Por exemplo,

- A Comissão Europeia afirmou que se espera que 266 milhões de contadores eléctricos inteligentes sejam instalados na UE até 2030.

- Em maio de 2023, a Sky e a Zurich Insurance lançaram um serviço IoT de proteção residencial inteligente que oferece aos clientes produtos de tecnologia residencial inteligente e seguro residencial abrangente.

A Europa continua a ser um importante mercado doméstico inteligente, apoiado por prioridades de eficiência energética, regulamentos de sustentabilidade e pela crescente digitalização residencial. Os sistemas conectados de aquecimento, ventilação e ar condicionado (HVAC), a iluminação inteligente e as tecnologias de segurança doméstica continuam ganhando força. O aumento dos custos de eletricidade e os requisitos de eficiência dos edifícios fortalecem cada vez mais o crescimento do mercado doméstico inteligente regional e a procura de automação energética.

Mercado doméstico inteligente da Alemanha:

A Alemanha continua a contribuir significativamente para o mercado doméstico inteligente devido às fortes prioridades de eficiência energética residencial e à adoção avançada da automação predial. Sistemas de aquecimento conectados, termostatos inteligentes e controles de iluminação inteligentes continuam sendo comercialmente importantes. As práticas de construção sustentável, as melhorias nas infraestruturas digitais e a crescente procura de tecnologias de gestão de energia continuam a fortalecer o desenvolvimento do mercado doméstico inteligente.

Mercado doméstico inteligente do Reino Unido:

O mercado doméstico inteligente do Reino Unido continua a expandir-se através da crescente procura de tecnologias de segurança residencial, sistemas de entretenimento conectados e controlos de aquecimento inteligentes. O aumento dos custos de energia doméstica apoia cada vez mais a implantação de termóstatos e sistemas de monitorização inteligentes. A penetração da banda larga, a atividade de renovação residencial e os ecossistemas de serviços conectados continuam a apoiar o crescimento do mercado doméstico inteligente a longo prazo.

Análise do mercado doméstico inteligente da Ásia-Pacífico:

O mercado na Ásia-Pacífico atingiu 34,2 mil milhões de dólares em 2025, representando 25,50% da receita total do mercado, e deverá atingir 42,46 mil milhões de dólares em 2026. O mercado da Ásia-Pacífico é impulsionado por muitos factores, incluindo poupança de energia, um número crescente de dispositivos ligados à IoT, iniciativas regulamentares do governo, consciência de ecossistemas sustentáveis, entre outros.

Além disso, a crescente procura por tecnologias inteligentes eletrônicos de consumotambém é um fator de crescimento que impulsiona o mercado na região. As empresas estão a lançar muitos produtos e soluções inovadoras que ajudam os consumidores a ter uma vida melhor e mais sustentável. O mercado do Japão deverá atingir 9,15 mil milhões de dólares até 2026, o mercado da China deverá atingir 14,34 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 6,97 mil milhões de dólares até 2026. Por exemplo,

- Em janeiro de 2025, a Dreame Technology lançou uma série de eletrodomésticos inteligentes na CES 2025, incluindo o robô aspirador X50 Ultra com recursos avançados de desembaraço e navegação de obstáculos.

A Ásia-Pacífico é responsável por uma participação substancial no mercado doméstico inteligente devido à urbanização, ao crescimento da construção residencial e à expansão da conectividade digital. A China, o Japão, a Coreia do Sul e a Índia continuam a influenciar a procura regional em aparelhos conectados, sistemas de entretenimento e tecnologias de automação residencial. O aumento das famílias de rendimento médio e a penetração dos smartphones continuam a fortalecer a expansão do mercado doméstico inteligente.

Mercado doméstico inteligente do Japão:

O Japão continua a apoiar o crescimento do mercado doméstico inteligente através da adoção avançada de produtos eletrónicos de consumo, da procura de automação residencial e do envelhecimento da população. O monitoramento de saúde conectado, os aparelhos inteligentes e as tecnologias de gerenciamento de energia continuam ganhando força. Iniciativas de habitação inteligente, inovação tecnológica e uma forte infraestrutura digital continuam a apoiar o desenvolvimento de ecossistemas residenciais conectados.

Mercado doméstico inteligente da China:

A China representa um dos maiores participantes do mercado doméstico inteligente devido à rápida urbanização, à liderança na fabricação de dispositivos conectados e ao aumento da digitalização doméstica. Aparelhos inteligentes, tecnologias de vigilância e sistemas de entretenimento conectados continuam a registar uma forte procura. O crescimento da construção residencial, a integração da plataforma digital e a expansão do acesso à banda larga continuam a fortalecer o tamanho do mercado doméstico inteligente.

Oriente Médio e África

Em 2025, o mercado do Médio Oriente e África situou-se em 15,45 mil milhões de dólares, representando 24,70% da procura global, e deverá atingir 18,96 mil milhões de dólares em 2026. A região do Médio Oriente e África está a testemunhar uma maior procura por produtos eletrónicos de consumo e eletrodomésticos inteligentes. A categoria de entretenimento inteligente, especialmente a TV, é o principal fator de crescimento do mercado. Por exemplo,

- De acordo com a análise da indústria, cerca de 8,73 milhões de dispositivos domésticos inteligentes foram enviados em toda a região META, o que representa um aumento de 35,1% em relação ao ano passado. A introdução do 5G na região do CCG e a aceitação do 4G na maioria dos países da região META também contribuíram para o crescimento do mercado.

O Médio Oriente e África continuam a testemunhar uma expansão gradual do mercado doméstico inteligente, apoiada pelo desenvolvimento residencial premium, pela digitalização urbana e pela crescente procura de tecnologias de segurança conectadas. Os sistemas inteligentes de iluminação, gestão climática e vigilância continuam a ser adotados. O desenvolvimento da infraestrutura e o aumento da conectividade residencial continuam a apoiar o crescimento do mercado a longo prazo.

América latina

A América Latina manteve uma forte presença no mercado global, atingindo US$ 8,68 bilhões em 2025, representando 21,70% de participação, e deverá atingir US$ 10,45 bilhões em 2026. A América Latina continua demonstrando um crescimento gradual do mercado doméstico inteligente por meio do aumento da penetração de smartphones, melhorias na conectividade residencial e aumento do interesse em tecnologias de segurança doméstica. Os sistemas de vigilância conectados e os aparelhos inteligentes continuam a atrair a procura nos mercados habitacionais urbanos. A expansão da banda larga, a urbanização e o aumento da familiaridade digital continuam a apoiar o desenvolvimento regional do mercado doméstico inteligente.

Cenário competitivo da indústria doméstica inteligente

Aprimoramento e inovação de produtos entre os principais players para impulsionar o crescimento do mercado

Os participantes do mercado estão atualizando suas soluções existentes e inovando em novas soluções para expandir seus negócios e atender às necessidades dos clientes. O aprimoramento e a expansão do portfólio atual de produtos elevam a posição dos fornecedores no mercado.

O mercado doméstico inteligente demonstra uma estrutura competitiva fragmentada, mas cada vez mais orientada para plataformas, moldada por fabricantes de produtos eletrónicos de consumo, fornecedores de ecossistemas de software, empresas de segurança doméstica, operadores de telecomunicações e fornecedores especializados de automação. A concorrência estende-se cada vez mais além do desempenho do hardware em direção à interoperabilidade, à integração do ecossistema, à funcionalidade do software e aos modelos de serviços recorrentes. As empresas diferenciam-se cada vez mais através de ecossistemas conectados, em vez de capacidades de dispositivos independentes.

Os principais fornecedores globais continuam a fortalecer o posicionamento competitivo através de portfólios de produtos integrados que abrangem segurança, iluminação, controle climático, eletrodomésticos e sistemas de entretenimento. Os grandes fornecedores de tecnologia priorizam cada vez mais o aprisionamento do ecossistema, permitindo o gerenciamento centralizado de dispositivos por meio de aplicativos proprietários, plataformas em nuvem e assistentes digitais habilitados por voz. A compatibilidade entre dispositivos influencia cada vez mais o posicionamento de mercado porque os consumidores geralmente preferem ambientes de controle unificados a sistemas de automação fragmentados.

As empresas de segurança doméstica continuam a ser participantes importantes na indústria de casas inteligentes devido às receitas recorrentes de assinaturas e à forte confiança dos consumidores em relação às tecnologias de segurança. Os sistemas de vigilância conectados, os dispositivos de controle de acesso e os serviços de monitoramento profissional continuam a se expandir por meio de modelos de serviços agrupados. Os fornecedores de telecomunicações também continuam a reforçar a relevância do mercado, integrando ofertas de casa inteligente com assinaturas de banda larga, serviços de conectividade geridos e infraestrutura de rede doméstica.

Os players emergentes concentram-se cada vez mais em nichos de automação especializados, incluindo gestão inteligente de energia, monitoramento de saúde conectado, análise de ocupação e tecnologias de manutenção preditiva. As pequenas empresas competem frequentemente através da diferenciação de software, soluções de interoperabilidade e casos de utilização de nichos mal servidos por fornecedores de ecossistemas maiores. As parcerias estratégicas ajudam cada vez mais as empresas especializadas a fortalecer o alcance da distribuição e a compatibilidade de plataformas.

Lista das principais empresas de casa inteligente perfiladas

- Honeywell International, Inc. (EUA)

- ABB(Suíça)

- Johnson Controls Internacional plc(Irlanda)

- Siemens (Alemanha)

- Alphabet, Inc. (EUA)

- Emerson (EUA)

- Robert Bosch Smart Home GmbH (Alemanha)

- Samsung(Coréia do Sul)

- LG Electronics (Coreia do Sul)

- Crestron Electronics, Inc.

- (EUA)

- Ecobee (Canadá)

- Schneider Electric (França)

- Vivint, LLC (EUA)

- Fantasia Trading LLC (EUA)

- Snap One, LLC (EUA)

- Govee (China)

- Xiaomi (China)

- Signify Holdings (Holanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025:A Samsung Electronics expandiu a integração do protocolo Matter em todo o seu ecossistema SmartThings para melhorar a interoperabilidade entre dispositivos residenciais conectados e fortalecer a compatibilidade multimarcas. A iniciativa concentrou-se em capacidades centralizadas de gestão residencial, automação habilitada para inteligência artificial e tecnologias de comunicação entre plataformas para reduzir a fragmentação do ecossistema em ambientes domésticos inteligentes.

- Janeiro de 2025:O Google introduziu recursos expandidos de inteligência artificial no Google Home para melhorar a automação preditiva, a precisão da interação por voz e a coordenação de dispositivos domésticos. A estratégia visava fortalecer o envolvimento do ecossistema através de rotinas habilitadas para aprendizado de máquina, automação contextual e compatibilidade aprimorada entre tecnologias residenciais conectadas.

- Em janeiro de 2025, a ABB adquiriu a Lumin, fornecedora com sede nos EUA e pioneira em sistemas de gerenciamento de energia. Esta aquisição ajudará a expandir as capacidades de gestão de energia doméstica da empresa no setor residencial norte-americano.

- Em janeiro de 2025,LIFX, a empresa de iluminação inteligente, e Feit Electric apresentaram quatro novos produtos de iluminação na CES. Da coleção de teto da Katalyst e das luminárias LED Vista Skylight da Feit até a Luna Smart Lamp e a futurista luz de teto oval supercolor inteligente da LIFX. Essas adições oferecem personalização, versatilidade e simplicidade incomparáveis, disponíveis inteiramente no The Home Depot.

- Em outubro de 2024,A ABB e o Grupo Zumtobel, com sede na Áustria, um fornecedor de soluções de iluminação profissional, firmaram uma parceria com o objetivo de soluções inovadoras para edifícios inteligentes. A parceria ajudará a criar um valor acrescentado significativo para clientes em vários setores, oferecendo soluções inteligentes e integradas para edifícios inteligentes.

- Em agosto de 2024,A Huawei Digital Power lançou sua solução “Smart Home Energy” nas Filipinas. Isto ajudará o país a alcançar um futuro sustentável e com eficiência energética.

- Em outubro de 2022,A ASSA ABLOY adquiriu a Bird Home Automation GmbH, uma empresa alemã especializada em intercomunicadores IP para edifícios unifamiliares e multifamiliares. Esta aquisição estratégica será crucial na expansão da ASSA ABLOY no crescente mercado doméstico inteligente.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

O investimento em tecnologia de casa inteligente está a aumentar, impulsionado pela crescente procura dos consumidores por eficiência energética, conveniência e segurança. Principais players como Amazon (Alexa), Google (Nest) e Apple (HomeKit) estão aumentando seus ecossistemas por meio de aquisições estratégicas e P&D. Startups como Wyze e Ecobee estão atraindo capital de risco para soluções inovadoras e acessíveis. A Ásia-Pacífico, especialmente a Índia e a China, está a emergir como um mercado de elevado crescimento devido à urbanização e ao aumento dos rendimentos disponíveis. A integração da IoT e da IA está criando novos modelos de monetização por meio de análise de dados e serviços de assinatura. No geral, o mercado oferece um forte potencial de ROI a médio e longo prazo para investidores institucionais e empresariais.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 21,40% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por aplicativo

Por Protocolo

Por tipo de dispositivo

Por região

|

|

Empresas perfiladas no relatório |

|

Perguntas Frequentes

O mercado está projetado para atingir US$ 848,47 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 147,52 bilhões.

O mercado deverá crescer a um CAGR de 21,40% durante o período de previsão de 2026 – 2034.

Por tipo de dispositivo, o segmento de dispositivos de entretenimento inteligentes liderou o mercado.

Integração de tecnologias avançadas com eletrodomésticos inteligentes para impulsionar o mercado

ABB, Alphabet, Samsung e Emerson são os principais players do mercado.

Espera-se que a América do Norte detenha a maior participação de mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 90

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco