Tamanho do mercado de data center modular, análise de participação e indústria, por componente (soluções (multifuncionais integrados, módulos de TI, módulos de energia e módulos de resfriamento) e serviços), por tamanho do data center (data center pequeno e médio e grande data center), por capacidade (abaixo de 250 kW, 250 kW até abaixo de 1 MW e 1 MW e acima), por setor (BFSI, TI e telecomunicações, governo, saúde, mídia e entretenimento, e Outros) e Previsão Regional, 2026 – 2034

Tamanho e perspectivas do mercado de data center modular

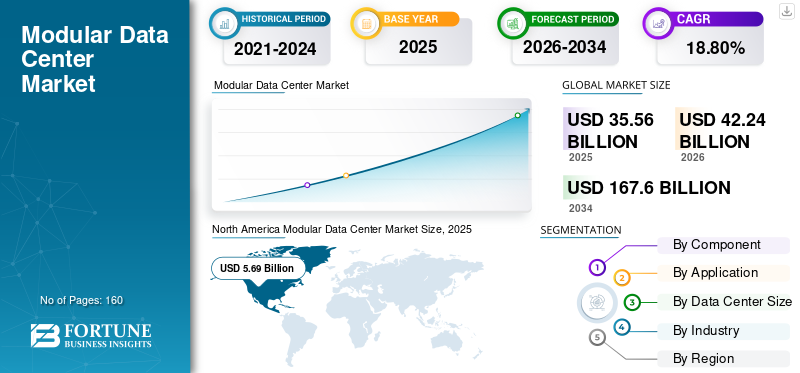

O tamanho do mercado global de data centers modulares foi avaliado em US$ 31,24 bilhões em 2025. O mercado deverá crescer de US$ 35,44 bilhões em 2026 para US$ 116,53 bilhões até 2034, exibindo um CAGR de 16,0% durante o período de previsão. A América do Norte dominou o mercado de data centers modulares com uma participação de mercado de 37,04% em 2025.

Um data center modular é uma instalação pré-fabricada que integra aparelhos de TI, fornecimento de energia do data center, refrigeração, segurança e sistemas de monitoramento em um módulo padronizado. Os data centers modulares podem ser instalados e ampliados mais rapidamente do que os data centers tradicionais. A crescente demanda por serviços em nuvem e IA cria mais interesse em soluções modularescentros de dados, pois proporcionam instalação mais rápida, maior flexibilidade e um processo de construção menos complexo.

Os principais players do mercado, como Schneider Electric SE, Vertiv Holdings Co., Huawei Technologies Co., Ltd., Dell Technologies Inc. e Hewlett Packard Enterprise Development LP que operam no mercado, estão se concentrando no desenvolvimento de novos produtos, criando parcerias e adquirindo outras empresas, a fim de ampliar seus módulos de alta densidade, aumentar sua velocidade de implementação, posicionar-se de forma eficaz em relação à hiperescala, colocation e desenvolvimento de data center orientado por IA.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA IA GERATIVA

Expansão da infraestrutura de IA para acelerar o desenvolvimento da indústria

A IA está impulsionando a demanda por soluções modulares de data center devido à crescente necessidade de clusters de GPU de alto desempenho entre empresas e provedores de serviços em nuvem que exigem infraestrutura que possa ser implantada rapidamente. Além disso, tais sistemas de computação funcionam melhor quando apoiados por uma fonte de alimentação suficiente, refrigeração fornecida em forma líquida e mecanismos avançados de gestão térmica, o que levou a uma necessidade crescente de soluções integradas de energia e refrigeração. Os data centers modulares também permitem a instalação passo a passo de soluções relacionadas à IA, ao mesmo tempo que aceleram a construção. Por exemplo,

- Em julho de 2024, a Vertiv lançou o MegaMod CoolChip, uma solução de data center modular pré-fabricada equipada com refrigeração líquida de alta densidade para computação de IA. Esta solução oferece infraestrutura crítica de IA até 50% mais rápida do que a construção convencional no local.

TENDÊNCIAS DE MERCADO DE CENTROS DE DADOS MODULARES

O aumento do foco no desenvolvimento de campi modulares em grande escala estimula o crescimento do mercado

Os data centers modulares modernos estão se transformando de pequenas operações de borda em campi de vários megawatts que executam tarefas de hiperescala, colocation, IA e computação de alto desempenho. As empresas podem implantar módulos contendo componentes padronizados de TI, energia e refrigeração em etapas, permitindo-lhes instalar equipamentos adicionais em conformidade com os requisitos dos clientes e da infraestrutura. Como estes módulos são fabricados e testados previamente, a construção no local não é complicada e cria o mesmo ambiente de trabalho para um número diferente de locais. Assim, esta abordagem permite uma expansão mais rápida e minimiza os riscos associados à construção tradicional. Por exemplo,

- Em agosto de 2025, a Vertiv lançou o Vertiv OneCore, uma solução de infraestrutura modular montada de fábrica que integra energia, gerenciamento térmico e sistemas de TI para IA, HPC e data centers de alta densidade com capacidades de 5 MW ou mais.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Avanços Rápidos em Geração IA e computação de alto desempenho impulsionam o crescimento do mercado

Os rápidos avanços na IA generativa, no aprendizado de máquina e na computação de alto desempenho levaram a um enorme aumento na demanda por data centers que possam lidar com vários clusters de GPU e executar processamento paralelo em maior escala. Este processo requer mais distribuição de energia, canais de rede e gerenciamento térmico do que a computação empresarial convencional. Os sistemas modulares ajudam os operadores a utilizar unidades integradas na fábrica equipadas com energia elétrica, refrigeração líquida e sistemas de contenção. Portanto, a crescente adoção de solicitações de IA e HPC está impulsionando a demanda por sistemas modulares que sejam escaláveis e possam ser implantados rapidamente.

- Por exemplo, em março de 2025, a Vertiv lançou o Vertiv SmartRun, um sistema de infraestrutura suspensa modular pré-fabricado que integra distribuição de energia de alta densidade, tubulação de refrigeração líquida, contenção de corredor quente e infraestrutura de rede.

|

Classificação |

Drivers de mercado |

Classificação de impacto geral |

Contribuição CAGR (2026-2034) |

Impacto 2026-2028 |

Impacto 2029-2031 |

Impacto 2032-2034 |

|

1 |

Rápida expansão da IA e da computação de alto desempenho |

Alto |

+5,0% |

Alto |

Alto |

Alto |

|

2 |

Necessidade de implantação mais rápida de data center |

Alto |

+4,3% |

Alto |

Alto |

Alto |

|

3 |

Crescimento da capacidade de hiperescala e colocation |

Alto |

+3,7% |

Alto |

Alto |

Alto |

|

4 |

Aumento da adoção de edge computing, 5G, IoT e aplicativos sensíveis à latência |

Médio-alto |

+3,0% |

Médio-alto |

Alto |

Alto |

|

5 |

Preferência crescente pela expansão faseada da capacidade |

Médio |

+2,6% |

Médio-alto |

Alto |

Alto |

|

6 |

Outros(Expansão de regiões de nuvem, aumento dos requisitos de energia e refrigeração, etc.) |

Médio-Baixo |

+1,8% |

Médio |

Médio-alto |

Médio |

|

Contribuição Total Positiva para o Crescimento |

+20,4% |

RESTRIÇÕES DE MERCADO

Disponibilidade limitada de energia e restrições de rede podem dificultar o crescimento do mercado

Os data centers modulares podem ser construídos e configurados rapidamente, mas o seu comissionamento depende da disponibilidade de eletricidade suficiente e confiável das empresas de serviços públicos locais. Uma rede congestionada, uma capacidade limitada de subestações e longos processos de aprovação de interligações podem atrasar os projetos durante anos, diminuindo as vantagens do tempo de colocação no mercado da construção modular. Além disso, tecnologias comointeligência artificial (IA)e as cargas de trabalho de computação de alta densidade complicam ainda mais o problema devido aos requisitos de energia significativamente maiores, especialmente no nível do rack. As operadoras podem precisar investir na geração de energia no local, armazenamento de baterias, energia verde e infraestrutura de rede adicional. Assim, a baixa disponibilidade de energia pode inibir a implantação e limitar a expansão do mercado em hubs de data centers com restrição de energia.

|

Classificação |

Restrições de mercado |

Classificação de impacto geral |

Contribuição negativa do CAGR (2026-2034) |

Impacto 2026-2028 |

Impacto 2029-2031 |

Impacto 2032-2034 |

|

1 |

Disponibilidade limitada de energia e restrições de rede |

Alto |

-0,7% |

Alto |

Alto |

Médio-alto |

|

2 |

Altos requisitos de investimento inicial |

Alto |

-1,0% |

Alto |

Médio-alto |

Médio |

|

3 |

Desafios de transporte e integração de sites |

Médio-alto |

-1,2% |

Alto |

Médio-alto |

Médio |

|

4 |

Outros(Personalização limitada de módulos padronizados, escassez de pessoal técnico qualificado, etc.) |

Médio |

-1,5% |

Médio |

Médio |

Médio-Baixo |

|

Impacto negativo total no crescimento |

-4,4% |

OPORTUNIDADES DE MERCADO

Expansão da infraestrutura digital em economias emergentes Cria novas oportunidades para crescimento do mercado

As economias emergentes na região Ásia-Pacífico, Médio Oriente, África e América Latina estão a criar oportunidades significativas como resultado da crescente adoção da nuvem, do governo digital, das telecomunicações e das regulamentações de localização de dados. Os data centers modulares permitem que as operadoras implantem rapidamente a capacidade em áreas onde a mão de obra qualificada, os edifícios apropriados e as cadeias de fornecimento estabelecidas são escassas. Devido aos seus designs pré-fabricados e escaláveis, estes centros também reduzem os custos iniciais, permitindo que os operadores desenvolvam capacidade gradualmente à medida que a procura evolui. Assim, as instalações modulares são ideais para novas regiões de nuvem, redes de telecomunicações, infraestruturas governamentais e centros locais de co-localização. Por exemplo,

- Em fevereiro de 2026, a Vertiv implantou seu data center modular pré-fabricado SmartMod Max DX para um provedor de conectividade e serviços gerenciados em expansão na África Ocidental. A solução foi entregue em 24 semanas, em comparação com as típicas 52 a 72 semanas necessárias para a construção convencional.

Análise de Segmentação

Por componente

Crescente investimento em infraestrutura integrada fortalecidoSoluções Segmento

Com base no componente, o mercado é categorizado em soluções (multifuncionais integrados, módulos de TI, módulos de energia e módulos de refrigeração) e serviços.

As soluções representaram a maior participação de mercado em 2025. Isso se deve aos altos investimentos em TI integrada, fonte de alimentação, refrigeração, gabinete, monitoramento e infraestrutura de segurança. A demanda também é alimentada por implantações de hiperescala, colocation, IA e edge, que dependem de sistemas pré-fabricados e testados em fábrica para implantação mais rápida e expansão de capacidade.

Prevê-se que os serviços cresçam no maior CAGR de 18,4% durante o período de previsão, impulsionados pela crescente adoção de data centers modulares, aumentando a demanda por consultoria, integração de sistemas, instalação, comissionamento, manutenção, monitoramento remoto e suporte à expansão de capacidade.

Por tamanho do data center

O aumento do investimento em instalações de hiperescala e as crescentes necessidades de IA e computação de alta densidade fortaleceram o crescimento do segmento de grandes data centers

Com base no tamanho do data center, o mercado é categorizado em data centers pequenos e médios e grandes data centers.

O segmento de grandes data centers foi responsável pela maior participação de mercado em 2025 e deverá crescer no maior CAGR de 17,1% durante o período de previsão. Isto se deve aos significativos investimentos realizados pelanuvem em hiperescalaprovedores de serviços, fornecedores de colocation e empresas de telecomunicações na criação de instalações multi-megawatts. Essas instalações utilizam módulos padronizados, como sistemas de energia elétrica, sistemas de refrigeração e módulos de TI, para acelerar a implantação e atender às cargas de trabalho de IA de alta densidade.

Prevê-se que o segmento de data centers de pequeno e médio porte cresça a um CAGR moderado de 14,5% durante o período de previsão. Isto deve-se à procura constante por parte de empresas, operadores de telecomunicações, agências governamentais e aplicações de ponta, embora o crescimento seja parcialmente compensado por investimentos mais rápidos em grandes instalações de hiperescala e centradas na IA.

Por capacidade

O aumento dos investimentos em data centers de hiperescala e IA impulsionou o crescimento do segmento de 1 MW ou mais

Com base na capacidade, o mercado é dividido em abaixo de 250 kW, 250 kW até abaixo de 1 MW e 1 MW e acima.

O segmento de 1 MW e acima foi responsável pela maior participação de mercado em 2025 e deverá crescer no maior CAGR de 16,9% durante o período de previsão. Isso se deve aos crescentes investimentos em data centers de hiperescala, colocation, nuvem e IA que exigem capacidade de computação de vários megawatts. Grandes implantações modulares permitem que as operadoras integrem sistemas de energia e resfriamento de alta densidade enquanto expandem a capacidade por meio de blocos de infraestrutura padronizados e pré-fabricados.

Prevê-se que o segmento de 250 kW a menos de 1 MW cresça a um CAGR moderado de 15,8% durante o período de previsão. Isto deve-se à procura constante por parte de empresas, operadores de telecomunicações, agências governamentais e instalações regionais de ponta, enquanto o investimento mais rápido em hiperescala multi-megawatt e centros de dados de IA limita o seu crescimento relativo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por indústria

Forte investimento em infraestrutura de nuvem e telecomunicações fortaleceu o crescimento do segmento de TI e telecomunicações

Com base na indústria, o mercado é classificado em BFSI, TI e telecomunicações, governo, saúde, mídia e entretenimento, entre outros (manufatura, varejo, etc.).

TI e telecomunicações detinham a participação dominante no mercado de data centers modulares em 2025, à medida que provedores de serviços em nuvem, empresas de telecomunicações, provedores de serviços de colocation e provedores de serviços de Internet estão investindo pesadamente em computação sob demanda. O crescimento do tráfego de dados, a implementação da tecnologia 5G, a computação de ponta e as cargas de trabalho relacionadas com a IA também aumentaram a necessidade de centros de dados modulares com energia integrada, sistemas de refrigeração e infraestrutura de rede.

Prevê-se que o segmento de saúde cresça no maior CAGR de 18,7% durante o período de previsão. Isto deve-se à expansão das plataformas digitais de saúde, imagiologia médica, genómica, diagnósticos baseados em IA e registos de saúde eletrónicos, que estão a aumentar a procura por infraestruturas de centros de dados modulares seguras, escaláveis e de rápida implementação.

Perspectiva Regional do Mercado de Data Center Modular

Por geografia, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

América do Norte

North America Modular Data Center Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior participação de mercado de data centers modulares em 2024, avaliada em US$ 10,40 bilhões, e também manteve sua posição de liderança, atingindo US$ 11,57 bilhões em 2025. O crescimento se deve à disponibilidade de muitos fornecedores de nuvem em hiperescala, provedores de serviços de colocation, investimentos em infraestrutura de IA e cadeias de fornecimento de data centers bem estabelecidas em toda a região. De acordo com o relatório 2025 da Jones Lang LaSalle IP, Inc. (JLL), a América do Norte tinha mais de 35 GW de capacidade de data center em construção, dos quais 92% já estavam pré-comprometidos para satisfazer a demanda por soluções de infraestrutura modular.

- Por exemplo, em abril de 2025, a Eaton concluiu a aquisição da Fibrebond, por 1,4 mil milhões de dólares, um fabricante de armários de energia modulares pré-integrados com sede no Louisiana, para reforçar as suas ofertas para multi-tenant edata center em hiperescala

Mercado modular de data centers dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, espera-se que o mercado dos EUA atinja cerca de 10,62 mil milhões de dólares em 2026, representando cerca de 30,0% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

Na Europa, o mercado deverá registrar uma taxa de crescimento de 14,6% durante o período de previsão, a quarta maior entre todas as regiões. Espera-se que o mercado atinja uma avaliação de US$ 9,61 bilhões em 2026. O mercado na Europa está experimentando um crescimento devido às crescentes exigências de computação em nuvem, inteligência artificial, colocation e soberania de dados nos principais e mais novos hubs de data center. Factores como questões relacionadas com a rede e disponibilidade de espaço de construção, considerações de sustentabilidade e pressões para reduzir o tempo de colocação no mercado estão a forçar os operadores a adoptar módulos construídos em fábrica para energia e refrigeração e infra-estruturas de TI que podem ser implementados em fases.

- Por exemplo, em junho de 2025, a Schneider Electric lançou o seu Centro de Dados Modular Pré-fabricado EcoStruxure Pod, integrando distribuição de alta potência, refrigeração líquida, contenção e racks de alta densidade para clusters de IA e HPC com capacidades de 1 MW e superiores.

Mercado modular de data centers do Reino Unido

Estima-se que o mercado do Reino Unido atinja cerca de 2,15 mil milhões de dólares em 2026, representando cerca de 6,1% das receitas globais.

Mercado de data center modular da Alemanha

O mercado alemão deverá atingir aproximadamente 1,77 mil milhões de dólares em 2026, o equivalente a cerca de 5,0% das vendas globais.

Ásia-Pacífico

Estima-se que a região Ásia-Pacífico atinja US$ 9,68 bilhões em 2026 e deverá crescer no maior CAGR de 20,4% durante o período de previsão. Isto se deve à rápida transformação digital, ao aumento da adoção da nuvem e à adoção generalizada de ferramentas colaborativas baseadas em IA na China, Índia, Japão e Coreia do Sul. Além disso, a procura por soluções modulares de centros de dados continua a crescer rapidamente devido à expansão do setor de serviços de TI, a uma crescente força de trabalho remota e ao aumento do investimento em plataformas empresariais de IA.

- Por exemplo, em março de 2026, a Jones Lang LaSalle IP, Inc. (JLL) projetou que a Ásia-Pacífico acrescentaria aproximadamente 24 GW de capacidade de data center entre 2025 e 2030, criando um valor imobiliário estimado em 286 mil milhões de dólares, o que suporta uma procura substancial por infraestrutura modular escalável.

Mercado de data centers modulares da China

O mercado da China é projetado para ser um dos maiores do mundo. O mercado deverá atingir cerca de US$ 2,73 bilhões em 2026, representando cerca de 7,7% das vendas globais. Isto deve-se à rápida expansão dos serviços em nuvem, da computação de IA, das redes 5G e da infraestrutura de computação nacional, o que aumenta a procura de capacidade de data center escalável, energeticamente eficiente e de rápida implementação.

Mercado de data centers modulares do Japão

Estima-se que o mercado japonês atinja cerca de 1,93 mil milhões de dólares em 2026, representando cerca de 5,4% das receitas globais.

Mercado de data center modular da Índia

Estima-se que o mercado indiano atinja cerca de 1,48 mil milhões de dólares em 2026, representando cerca de 4,2% das receitas globais.

Ámérica do Sul

Espera-se que a América do Sul testemunhe um crescimento moderado neste mercado durante o período de previsão. O mercado da América do Sul deverá atingir uma avaliação de 1,44 mil milhões de dólares em 2026. O crescimento do mercado de data centers modulares deve-se à crescente adoção da nuvem, ao investimento em colocation, aos requisitos de localização de dados e à melhoria da conectividade digital, que aceleram a expansão da capacidade no Brasil, Chile e Colômbia, aumentando a procura por infraestruturas rapidamente implantáveis e escaláveis. Na América do Sul, o Brasil deverá atingir US$ 0,73 bilhão em 2026.

Oriente Médio e África

Estima-se que a região do Médio Oriente e África atinja 1,78 mil milhões de dólares em 2026 e deverá crescer a uma taxa de crescimento de 18,0% durante o período de previsão. Isto se deve aos investimentos em nuvem soberana, Inteligência Artificial (IA),cidade inteligenteiniciativas, modernização das telecomunicações e esforços de transformação digital apoiados pelo governo, especialmente no CCG e na África do Sul. No Médio Oriente e em África, o CCG deverá atingir 0,70 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes que investem em data centers testados na fábrica e em soluções pré-fabricadas para apoiar uma implantação mais rápida

O mercado global de data centers modulares possui uma estrutura semiconsolidada, com players proeminentes como Schneider Electric SE, Vertiv Holdings Co., Huawei Technologies Co., Ltd., Dell Technologies Inc. e Hewlett Packard Enterprise Development LP detendo posições de mercado significativas. Estas empresas estão a investir em soluções de data center pré-fabricadas e testadas em fábrica que integram sistemas de TI, distribuição de energia, refrigeração líquida, monitorização e infraestrutura de segurança para suportar uma implementação mais rápida, cargas de trabalho de IA de alta densidade e expansão faseada da capacidade.

Outros players notáveis no mercado global incluem Eaton Corporation plc, Rittal GmbH & Co. KG, Delta Electronics, Inc., STULZ GmbH e BladeRoom Group Limited. Estas empresas estão a reforçar as suas posições de mercado através de lançamentos de produtos, parcerias estratégicas, aquisições, expansão da capacidade de produção e desenvolvimento de soluções modulares personalizadas para aplicações de hiperescala, colocation, edge, telecomunicações, governamentais e empresariais, que deverão acelerar a procura do mercado durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE CENTRO DE DADOS MODULARES PERFILADAS

- Schneider Electric SE(França)

- Vertiv Holdings Co. (EUA)

- (China)

- Dell Technologies Inc.(NÓS.)

- Hewlett Packard Enterprise Development LP (EUA)

- Eaton Corporation plc(Irlanda)

- Rittal GmbH & Co. KG (Alemanha)

- Delta Electronics, Inc.

- STULZ GmbH(Alemanha)

- Grupo BladeRoom limitado(REINO UNIDO.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2026:A Delta Electronics lançou uma solução pré-fabricada de data center modular de IA na COMPUTEX 2026 para ambientes de computação de alta densidade e escala de megawatts. A solução integrada de fábrica foi projetada para reduzir o tempo de implantação do data center em até 60%.

- Março de 2026:A Rittal e a Siemens firmaram uma parceria estratégica para desenvolver infraestrutura de distribuição de energia padronizada e com eficiência energética para IA e data centers modulares. Os desenvolvimentos iniciais incluem um power rack lateral escalonável e sistemas de distribuição de baixa tensão para instalações modulares e em contêineres.

- Junho de 2025:A Eaton fez parceria com a Siemens Energy para desenvolver data centers modulares padronizados integrados com serviços locaisgeração de energia. A colaboração combina a infra-estrutura eléctrica da Eaton com as centrais eléctricas modulares da Siemens Energy para reduzir os prazos de implementação e resolver os constrangimentos de ligação à rede.

- Junho de 2024:A Hewlett Packard Enterprise fez parceria com a Danfoss para desenvolver data centers modulares com eficiência energética que recuperam e reutilizam o excesso de calor. A oferta combina a arquitetura modular de data center da HPE com trocadores de calor, compressores, chillers e módulos de reutilização de calor da Danfoss, melhorando a eficiência do resfriamento em até 30%.

- Maio de 2024:A Dell Technologies lançou os servidores PowerEdge R670 e R770 CSP Edition, marcando a introdução da arquitetura do sistema de hardware modular para data center em seu portfólio PowerEdge.

COBERTURA DO RELATÓRIO

A análise global do mercado de data centers modulares inclui um estudo abrangente do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, candidatos em pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições e desenvolvimentos importantes do setor. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 16,0% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por componente, tamanho do data center, capacidade, setor e região |

| Por componente |

|

| Por tamanho do data center |

|

| Por capacidade |

|

| Por indústria |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 31,24 mil milhões de dólares em 2025 e deverá atingir 116,53 mil milhões de dólares em 2034.

O mercado está crescendo a um CAGR de 16,0% durante o período de previsão.

Em 2025, o valor de mercado situou-se em 11,57 mil milhões de dólares.

Em capacidade, espera-se que o segmento de 1 MW e acima lidere o mercado.

A rápida expansão da IA e da computação de alto desempenho são os principais fatores que impulsionam o crescimento do mercado.

Schneider Electric SE, Vertiv Holdings Co., Huawei Technologies Co., Ltd., Dell Technologies Inc. e Hewlett Packard Enterprise Development LP são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco