Tamanho do mercado de colocation de data center, análise de participação e indústria, por tipo (colocação de varejo, colocation de atacado e colocation híbrida), por tipo de empresa (grandes empresas e pequenas e médias empresas), por padrão de nível (nível I, nível II, nível III e nível IV), por setor (TI e Telecom, BFSI, saúde, varejo, governo e defesa, manufatura, mídia e entretenimento e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

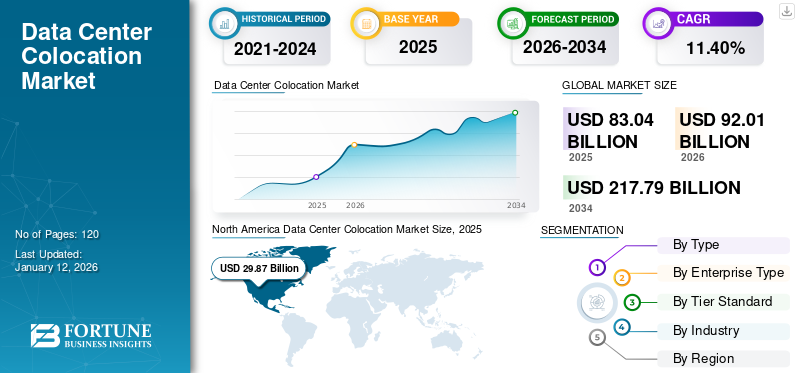

O tamanho do mercado global de colocation de data center foi avaliado em US$ 83,04 bilhões em 2025. O mercado deve crescer de US$ 92,01 bilhões em 2026 para US$ 217,79 bilhões até 2034, exibindo um CAGR de 11,40% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 36,00% em 2025. A crescente adoção de cargas de trabalho de IA, o aumento da demanda por infraestrutura de computação de ponta e a crescente implantação de data centers de alta densidade estão impulsionando o crescimento no mercado de colocation de data centers.

As organizações estão gerando volumes de dados sem precedentes por meio de IA, IoT, edge computing, aplicativos em nuvem e plataformas digitais. Para lidar com esta enorme quantidade de dados, a procura por colocation está a aumentar, uma vez que proporciona uma infra-estrutura escalável e segura, sem exigir que as empresas construam a sua própriacentros de dados. De acordo com especialistas do setor, a criação global de dados atingirá 175 zettabytes até 2025, acima dos 59 zettabytes em 2020.

Os principais players, incluindo Equinix, Digital Realty, EdgeConnex e Stack Infrastructure, estão adotando diversas estratégias, como fusões, aquisições e joint ventures com empresas de nuvem, telecomunicações e infraestrutura. Além disso, as empresas estão fazendo parcerias com os principais provedores de nuvem, incluindo AWS, Azure, Google Cloud, e aprimorando plataformas de interconexão definidas por software.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de colocation de data center

- Tamanho do mercado em 2025: US$ 83,04 bilhões

- Tamanho do mercado em 2026: US$ 92,01 bilhões

- Tamanho do mercado previsto para 2034: US$ 217,79 bilhões

- CAGR: 11,40% de 2026–2034

- A América do Norte dominou o mercado de colocation de data centers com uma participação de 36,00% em 2025.

- A colocation de varejo detinha uma participação de mercado líder de 50,26% em 2026.

- As grandes empresas representaram uma participação de 62,88% do mercado global em 2026.

América do Norte

A América do Norte foi avaliada em 29,87 mil milhões de dólares em 2025 e deverá atingir 32,73 mil milhões de dólares em 2026, apoiada pela crescente adoção da nuvem, pela integração da IA e pela rápida expansão do 5G.

Ásia-Pacífico

A Ásia-Pacífico foi avaliada em 17,67 mil milhões de dólares em 2025 e deverá atingir 20,13 mil milhões de dólares em 2026, apoiada pelo aumento da penetração da Internet e pela procura de infraestruturas de baixa latência.

Europa

A Europa foi avaliada em 19,34 mil milhões de dólares em 2025 e deverá atingir 21,12 mil milhões de dólares em 2026, impulsionada pela aceleração de estratégias de implementação híbrida e multi-cloud.

NÓS.

O mercado dos EUA deverá atingir US$ 26,97 bilhões em 2026, devido ao crescimento da IA, da computação em nuvem e das cargas de trabalho de big data.

Japão

Prevê-se que o mercado japonês atinja 4,61 mil milhões de dólares em 2026, impulsionado pelo aumento dos investimentos em investigação de IA e tecnologias de gémeos digitais.

Leia mais

IMPACTO DA IA GERATIVA

IA generativatem impacto significativo na colocation de data centers, modelos GenAI como ChatGPT, Gemini e Claude. Esses modelos exigem enorme poder computacional, especialmente durante o treinamento e inferência em tempo real, levando hiperescaladores e startups de IA a buscar serviços de colocation que possam suportar clusters densos de GPU, cargas de alta potência (50–100+ kW por rack) e interconexões de baixa latência para ambientes de nuvem e de borda. De acordo com o Grupo Dell’Oro, prevê-se que o investimento em centros de dados orientados por IA exceda os 500 mil milhões de dólares até 2027, e uma parte considerável desse montante irá fluir para instalações de colocation que oferecem flexibilidade, implementação rápida e proximidade de zonas de disponibilidade de nuvem. Como resultado, os fornecedores de colocation estão cada vez mais a redesenhar as suas instalações para acomodar cargas de trabalho de IA, investindo em refrigeração líquida, energia de alta densidade e ecossistemas de interconexão ricos em fibra.

Obtenha um estudo abrangente sobre este relatório por, Descarregue uma cópia de amostra grátis

IMPACTO DA TARIFA RECÍPROCAL

A tarifa recíproca tem um impacto significativo na colocation dos centros de dados, uma vez que os centros de dados dependem fortemente de servidores importados, hardware de rede, sistemas de refrigeração e soluções de energia de reserva, muitos dos quais são provenientes dos EUA, China, Taiwan, Alemanha e Japão. Quando tarifas recíprocas são aplicadas a hardware de TI ou materiais de construção, aumentam as despesas de capital (CAPEX) necessárias para construir ou expandir instalações de colocation, atrasando implantações ou aumentando os preços para os utilizadores finais.

Além disso, as tarifas podem ter impacto nas estratégias de fornecimento, obrigando os fornecedores de colocation a localizar as aquisições, a entrar em joint ventures com fornecedores de hardware regionais ou a negociar contratos de longo prazo com fornecedores para se protegerem contra a volatilidade dos preços. A longo prazo, as tarifas recíprocas sustentadas também podem levar à fragmentação dos ecossistemas globais de colocation, incentivando os fornecedores a construir cadeias de abastecimento regionais, mas limitando a escalabilidade e a relação custo-eficácia.

Tendências de mercado de colocação de data center

Aumento da demanda por data centers de ponta para ajudar no crescimento do mercado

A crescente procura por data centers edge está a impulsionar significativamente a expansão do mercado, à medida que as organizações procuram cada vez mais infraestruturas que processem os dados mais perto do local onde são gerados. Os data centers de borda são instalações distribuídas menores, projetadas para reduzir a latência e permitir o processamento de dados em tempo real para aplicações como IoT, veículos autônomos, cidades inteligentes, 5G,automação industriale AR/VR. Esta mudança de modelos de computação centralizados para descentralizados tornou os fornecedores de colocation facilitadores críticos da implantação de edge, especialmente em locais onde a construção de infraestruturas privadas não é rentável nem viável.

De acordo com a IDC, até 2025, 75% de todos os dados gerados pelas empresas serão criados e processados fora dos centros de dados centralizados tradicionais ou da nuvem, contra menos de 10% em 2018. Esta tendência está a alimentar o aumento dos centros de dados de ponta e, consequentemente, dos serviços de colocation que oferecem infraestruturas modulares, escaláveis e geograficamente distribuídas. Por exemplo, Equinix, Stack Infrastructure e EdgeConneX estão investindo em instalações de colocation prontas para borda em cidades de Nível II e Nível III para dar suporte a casos de uso que exigem latência ultrabaixa (geralmente inferior a 20 milissegundos). Além disso, à medida que os operadores de telecomunicações implementam redes 5G, colocam cada vez mais infraestruturas de computação móvel de ponta (MEC) em centros de dados regionais para apoiar o fatiamento de rede, a entrega de conteúdos e os jogos na nuvem, fortalecendo ainda mais a proposta de valor de colocation. Assim, espera-se que a crescente demanda por data centers de ponta impulsione o crescimento do mercado de colocation de data centers.

DINÂMICA DE MERCADO

Drivers de mercado

Aumento das cargas de trabalho de computação de alta densidade e adoção de IA para impulsionar o crescimento do mercado

A adoção de IA e cargas de trabalho de computação de alta densidade está remodelando as necessidades das empresas em termos de infraestrutura. Como as aplicações de IA, particularmenteaprendizado de máquina (ML), a aprendizagem profunda (DL) e os modelos generativos de IA tornam-se mais intensivos em termos computacionais, aumentando assim a procura por infraestruturas de alto desempenho. Essas cargas de trabalho exigem GPUs poderosas, largura de banda de memória em grande escala e sistemas robustos de gerenciamento térmico, que muitas vezes faltam nos data centers corporativos tradicionais. Como resultado, as empresas recorrem cada vez mais a fornecedores de colocation que oferecem ambientes de alta densidade otimizados para IA.

Por exemplo, a IA generativa requer clusters de GPU ultradensos, como NVIDIA H100s ou A100s, operando de 50 a 100+ quilowatts (kW) por rack, em comparação com racks empresariais convencionais, que normalmente funcionam de 5 a 10 kW. A maioria das instalações empresariais legadas não estão equipadas para suportar tal densidade, nem possuem os avançados sistemas de refrigeração líquida ou de imersão necessários para manter temperaturas estáveis. Os principais provedores de colocation, como Equinix, Digital Realty, Aligned, Vantage e Stack Infrastructure, estão agora construindo zonas prontas para IA com designs especializados para acomodar essas cargas de trabalho, oferecendo alta densidade de potência, interconexões escalonáveis e proximidade com recursos de GPU em nuvem.

Portanto, o aumento das cargas de trabalho de computação de alta densidade e a adoção da IA estão aumentando a participação no mercado de colocation de data centers.

Restrições de mercado

Alto custo inicial de configuração e integração dificulta o crescimento do mercado

Os elevados custos iniciais de configuração e integração restringem a adoção generalizada da colocation de data centers, especialmente entre pequenas e médias empresas (PMEs) e organizações com orçamentos de TI limitados. Embora a colocation seja geralmente mais econômica do que construir e manter um data center privado, ela exige um investimento inicial considerável para fazer a transição de cargas de trabalho, configurar a infraestrutura e estabelecer conectividade dentro das instalações de colocation.

Oportunidades de mercado

Espera-se que a sustentabilidade e os requisitos de TI verde gerem oportunidades

As empresas priorizam cada vez mais a responsabilidade ambiental juntamente com o desempenho e a eficiência de custos. Com a crescente pressão dos reguladores, investidores e clientes para reduzir as pegadas de carbono, as empresas estão a mudar as suas estratégias de infraestrutura de TI para soluções energeticamente eficientes e conscientes das emissões de carbono. As instalações de colocation estão agora sendo projetadas com tecnologias avançadas de economia de energia, como refrigeração líquida, refrigeração a ar livre,UPS modularsistemas e gerenciamento de energia baseado em IA, permitindo uma eficiência de uso de energia (PUE) significativamente menor em comparação com data centers empresariais tradicionais. Embora os data centers internos geralmente operem com uma PUE média de 1,7 a 2,0, os principais provedores de colocation, como Equinix, Digital Realty e Iron Mountain, mantêm PUEs tão baixas quanto 1,2 ou até 1,1.

Além disso, a adoção de energias renováveis na colocation está a acelerar. De acordo com o Uptime Institute, quase 70% dos operadores de colocation na América do Norte e na Europa oferecem agora opções de compra de energia verde. Ao mesmo tempo, empresas como Google, AWS e Equinix comprometeram-se com a utilização 100% de energia renovável nas suas plataformas de colocation. Isto permite que as empresas cumpram as metas de sustentabilidade e os requisitos de relatórios ESG sem construir as suas próprias instalações com certificação verde. Os fornecedores de colocation verde oferecem um caminho pronto para as empresas atingirem os seus objetivos de descarbonização, mantendo ao mesmo tempo o acesso a uma infraestrutura de TI de alto desempenho, escalável e compatível. Portanto, os requisitos de sustentabilidade e TI verde proporcionarão uma oportunidade lucrativa para os participantes do mercado.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

A colocação no varejo lidera devido ao aumento das cargas de trabalho de IA e da computação de borda

Com base no tipo, o mercado é segmentado em colocation de varejo, colocation de atacado e colocation híbrido.

Entre estes, a colocation de retalho dominou o mercado com uma quota de 50,26% em 2026, devido à sua crescente procura por flexibilidade, proximidade, controlo de custos e suporte de nuvem híbrida, particularmente entre PME, fornecedores de conteúdos e operadores regionais. Comocomputação de ponta, 5G e cargas de trabalho de IA continuam a crescer, a colocation de varejo continuará sendo uma solução de infraestrutura crítica que permite operações digitais descentralizadas, resilientes e ágeis.

Estima-se que a colocation híbrida cresça com o maior CAGR durante o período de previsão. A colocation híbrida oferece controle físico de hardware (importante para dados regulamentados) e conectividade privada com nuvens, reduzindo a exposição a ameaças baseadas na Internet. Ele permite que as organizações alternem dinamicamente as cargas de trabalho entre a infraestrutura local e colocada e a nuvem com base nas necessidades de desempenho, conformidade ou economia.

Por tipo de empresa

Grandes empresas estão adotando rapidamente a colocação de data centers para apoiar a digitalização

Com base no tipo de empresa, o mercado é bifurcado em grandes empresas e pequenas e médias empresas.

As grandes empresas capturaram uma participação de mercado líder, com uma participação de 62,88% em 2026. A demanda por colocation de data center entre grandes empresas está crescendo constantemente devido à necessidade de uma infraestrutura escalonável, segura e com custo otimizado que suportetransformação digital, modelos de TI híbridos e expansão global.

Espera-se que as pequenas e médias empresas registrem o maior CAGR durante o período de previsão. A procura de colocation de centros de dados entre as pequenas e médias empresas (PME) está a aumentar rapidamente, impulsionada pela sua crescente necessidade de infraestruturas de TI escaláveis, seguras e económicas, sem o fardo de possuir e operar os seus próprios centros de dados. À medida que as PME passam pela transformação digital e adotam aplicações baseadas na nuvem, IA e edge, a colocation oferece-lhes uma solução estratégica para melhorar o desempenho, aumentar a fiabilidade e permanecerem competitivas sem grandes investimentos de capital.

Por nível padrão

A popularidade dos data centers de nível II está aumentando devido às tecnologias de resfriamento aprimoradas

O padrão de nível foi segmentado em nível I, nível II, nível III e nível IV.

Estima-se que o Nível II cresça com o maior CAGR durante o período de previsão e responda por 39,18% de participação de mercado em 2026. Os projetos do Nível II estão sendo aprimorados com tecnologias modernas de resfriamento, UPS modulares eenergia renovávelintegrações, permitindo PUEs mais baixos (~1,5–1,7) e mantendo os custos baixos.

Entre estes, o Tier III dominou o mercado em 2024. As instalações do Tier III oferecem 99,982% de tempo de atividade (ou aproximadamente 1,6 horas de tempo de inatividade anualmente), o que atende aos requisitos de SLA da maioria das empresas sem a complexidade e o custo adicionais do Tier IV (que oferece 99,995% de tempo de atividade).

Por indústria

TI e Telecom dominarão à medida que geram e processam uma enorme quantidade de dados

A indústria foi segmentada em TI e telecomunicações, BFSI, saúde, varejo, governo e defesa, manufatura, mídia e entretenimento, entre outros.

Entre estes, TI e telecomunicações dominaram o mercado em 2024. As empresas de TI e telecomunicações geram e processam enormes quantidades de dados de serviços como streaming, uso móvel, mídias sociais,computação em nuvem, redes 5G e IoT. A colocation fornece a capacidade de infraestrutura para lidar com as crescentes necessidades de largura de banda e armazenamento sem o atraso e os custos de capital da construção de novos data centers.

Estima-se que os cuidados de saúde cresçam com o maior CAGR durante o período de previsão. Construir e manter data centers privados é caro e complexo. A colocation oferece uma alternativa econômica com despesas operacionais previsíveis, permitindo que as organizações de saúde paguem apenas pelo espaço, energia e largura de banda de que precisam.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO DE COLOCAÇÃO DE DATA CENTER

O mercado é estudado geograficamente na América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico, e cada região é estudada posteriormente entre os países.

América do Norte

North America Data Center Colocation Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi responsável por US$ 29,87 bilhões em 2025, representando 36,00% da indústria global, e deverá atingir US$ 32,73 bilhões em 2026. A demanda por colocation de data center na América do Norte está experimentando um crescimento significativo, impulsionado pela transformação digital, adoção da nuvem, integração de IA e expansão 5G.

Descarregue amostra grátis para saber mais sobre este relatório.

Nos EUA, espera-se que o mercado experimente uma forte taxa de crescimento durante o período de previsão, já que os EUA são o centro global de computação em nuvem, IA,análise de big datae empresas de SaaS que geram uma enorme quantidade de dados. A colocation fornece a infraestrutura física e o backbone de conectividade para hospedar nós de nuvem, cargas de trabalho de IA/ML, plataformas de entrega de conteúdo e aplicativos corporativos. De acordo com a Cisco, espera-se que o tráfego IP do data center dos EUA exceda 11 ZB por ano até 2025, acima dos 6,8 ZB em 2021. O mercado dos EUA está avaliado em US$ 26,97 bilhões até 2026.

Construir e operar um data center interno Tier III ou IV nos EUA envolve dezenas a centenas de milhões em CapEx e OpEx contínuos. A colocation fornece um modelo de instalação compartilhada, permitindo que as empresas aluguem espaço (varejo ou atacado), evitando manutenção de infraestrutura e bloqueio de capital.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico representou US$ 17,67 bilhões, respondendo por 21,30% do mercado mundial, e deverá crescer para US$ 20,13 bilhões em 2026. Espera-se que a região Ásia-Pacífico cresça com o maior CAGR durante o período de previsão. A região abriga mais da metade dos usuários de Internet do mundo, liderados pela China, Índia, Indonésia e Sudeste Asiático. A rápida adoção desmartphones, comércio eletrônico, educação on-line e streaming de vídeo impulsionam a demanda por infraestrutura de baixa latência e alta disponibilidade oferecida pelos provedores de colocation.

Japão, Coreia do Sul, Singapura e Austrália estão a investir em I&D de IA e gémeos digitais, aumentando assim a procura de instalações de colocation de alta densidade. O mercado do Japão está avaliado em 4,61 mil milhões de dólares até 2026, o mercado da China está avaliado em 5,64 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 3,18 mil milhões de dólares até 2026.

Europa

A Europa registou um tamanho de mercado de 19,34 mil milhões de dólares em 2025, capturando 23,30% da quota de mercado global, e deverá atingir 21,12 mil milhões de dólares em 2026. À medida que as empresas europeias aceleram a adoção da nuvem, as empresas estão a adotar estratégias de nuvem híbrida e multinuvem. As instalações de colocation atuam como centros de conectividade, oferecendo interconexões diretas aos principais provedores de nuvem, como AWS, Azure e Google Cloud. Espera-se que os gastos com infraestrutura de TI em nuvem na Europa cresçam entre 17% e 20% CAGR até 2028, aumentando a demanda por rampas de acesso em nuvem baseadas em colocation. O mercado do Reino Unido está avaliado em 4,51 mil milhões de dólares até 2026, enquanto o mercado alemão está avaliado em 3,52 mil milhões de dólares até 2026.

Oriente Médio e África

O Médio Oriente e África contribuíram com 11,00% para o mercado global em 2025, com uma avaliação de 9,17 mil milhões de dólares, e prevê-se que atinja 10,25 mil milhões de dólares em 2026. Os governos estão a investir fortemente emcidades inteligentes, fintech, IA e infraestrutura de IoT como parte de estratégias nacionais como a Visão 2030 da Arábia Saudita, a Estratégia de Governo Digital 2025 dos Emirados Árabes Unidos e outras. Essas iniciativas exigem processamento e hospedagem de dados locais, o que está acelerando a demanda por colocation.

Ámérica do Sul

A região está a testemunhar progressos nos planos de implementação do 5G no Brasil, Chile e Peru, o que aumenta a procura de serviços de próxima geração, como cidades inteligentes, veículos autónomos, IoT e streaming de vídeo. Esses aplicativos precisam de processamento de dados de baixa latência, impulsionando a necessidade de instalações de colocation.

América latina

O mercado da América Latina foi avaliado em 7 mil milhões de dólares em 2025, capturando 8,40% da receita global, e estima-se que atinja 7,78 mil milhões de dólares em 2026.

Cenário Competitivo

Principais participantes da indústria

Participantes do mercado optam por estratégias de fusões e aquisições para expandir sua presença

Os participantes do mercado adotam uma variedade de iniciativas estratégicas para impulsionar o crescimento, obter uma vantagem competitiva e atender às crescentes demandas da transformação digital. Os jogadores formam alianças com provedores de serviços em nuvem,telecomunicaçõesoperadoras e plataformas de interconexão para melhorar sua proposta de valor. Com a crescente pressão de clientes, reguladores e investidores ESG, os fornecedores de colocation estão investindo pesadamente em energia renovável, refrigeração líquida e projetos de eficiência energética. Para aceder a novos mercados e consolidar a liderança, as empresas estão a iniciar atividades estratégicas de fusões e aquisições.

Longa lista de empresas estudadas

- Equinix, Inc.(S.)

- Imóveis Digitais (EUA)

- Centros de dados globais da NTT(Japão)

- Tecnologias Cyxtera (EUA)

- Montanha de Ferro (S.)

- Ciro Um(NÓS.)

- Edge ConneX (S.)

- Infraestrutura de pilha (S.)

- Grupo Chindata(China)

- AirTrunk (Austrália)

- Switch Global (Reino Unido)

- Ooredoo (Catar)

- Globenet (EUA)

- Redes KIO (México)

… e mais

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025 –A Global Switch lançou um Liquid Cooling Suite em seu data center nas Docklands de Londres. A suíte apresenta sistemas de resfriamento de imersão monofásicos e bifásicos e tecnologias diretas ao chip.

- Abril de 2025 –A Apollo adquiriu o negócio europeu de colocation desenvolvido e gerenciado pela infraestrutura STACK.

- Julho de 2024 –A Digital Realty adquiriu um data center que é uma localização altamente conectada em Slough Trading Estate. O objetivo da aquisição é entrar no submercado do oeste de Londres e complementar as capacidades de colocation existentes na cidade e nas docas.

- Agosto de 2024 –Airtrunk tornou-se um parceiro de colocation DGX-Ready da NVIDIA para testar os recursos de IA.

- Janeiro de 2024 –A Evoque Data Center Solutions adquiriu a Cyxtera para construir uma empresa de data center com mais de 50 locais, principalmente na América do Norte.

OPORTUNIDADES DE INVESTIMENTO

O mercado global de colocation de data centers está passando por uma rápida transformação, impulsionada pela crescente digitalização, adoção de IA e implantação de nuvem híbrida em todos os setores. As empresas estão cada vez mais deixando de possuir e operar seus próprios data centers para aproveitar serviços de colocation para reduzir despesas de capital, melhorar o tempo de atividade e atender às demandas de conformidade. Em particular, as cargas de trabalho generativas de IA, que requerem computação de alta densidade e sistemas de refrigeração avançados, estão a impulsionar a procura de centros de colocation de próxima geração com densidades de rack de 30 a 50 kW, excedendo em muito as capacidades legadas. Esta mudança está a criar oportunidades de investimento significativas em instalações de alto desempenho e preparadas para IA.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada. Ele se concentra em pontos-chave, como empresas líderes, ofertas e aplicações. Além disso, oferece uma compreensão das últimas tendências e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, contém diversos aspectos que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 11,40% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

Por tipo de empresa

Por nível padrão

Por indústria

Por região

|

|

Empresas perfiladas no relatório |

• Equinix, Inc. (EUA) • Digital Realty (EUA) • NTT Global Data Centers (Japão) • Cyxtera Technologies (EUA) • Iron Mountain (EUA) • Cyrus One (EUA) • Edge ConneX (EUA) • Stack Infrastructure (EUA) • Grupo Chindata (China) • AirTrunk (Austrália) |

Perguntas Frequentes

O mercado deverá registrar uma avaliação de US$ 217,79 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 83,04 bilhões.

O mercado deverá crescer a um CAGR de 11,40% durante o período de previsão de 2026-2034.

Espera-se que a colocation de varejo lidere o mercado em termos de participação.

O aumento das cargas de trabalho de computação de alta densidade e a adoção da IA são alguns fatores que apoiam o crescimento do mercado.

Equinix, Digital Realty, NTT Data, CyrusOne, Global Switch e Iron Mountain são os principais players do mercado.

Espera-se que a América do Norte detenha a maior participação de mercado.

Por indústria, espera-se que o setor de saúde cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco