Tamanho do mercado de rack de data center, análise de participação e indústria, por tipo de rack (gabinetes/racks fechados e racks de estrutura aberta), por tamanho do data center (data centers de pequeno e médio porte e grandes data centers), por altura do rack (40U e abaixo, 41U até 50U e acima de 51U), por setor (BFSI, varejo, TI e telecomunicações, governo, saúde e outros) e relatório de previsão regional, 2026-2034

Visão geral do mercado de rack de data center

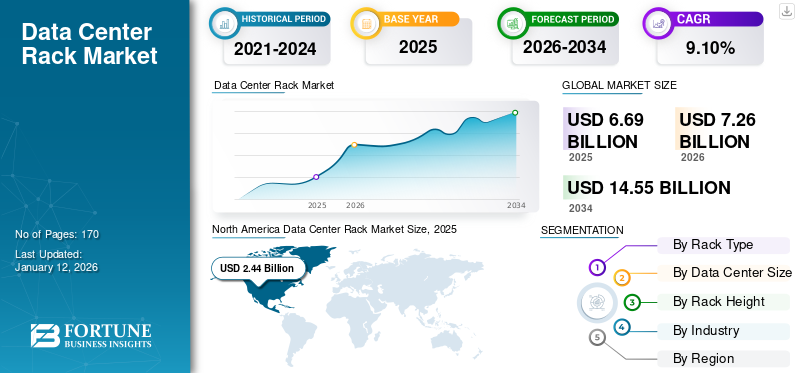

O tamanho global do mercado de racks para data centers foi avaliado em US$ 6,69 bilhões em 2025 e deve crescer de US$ 7,26 bilhões em 2026 para US$ 14,55 bilhões até 2034, exibindo um CAGR de 9,10% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 36,40% em 2025.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES do mercado de rack de data center

- Tamanho do mercado em 2025: US$ 6,69 bilhões

- Tamanho do mercado em 2026: US$ 7,26 bilhões

- Tamanho do mercado previsto para 2034: US$ 14,55 bilhões

- CAGR: 9,10% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 36,40% em 2025.

- O segmento de Grandes Empresas deverá deter 54,46% de participação em 2026.

- O segmento 41U até 50U deverá responder por uma participação de 52,72% em 2026.

América do Norte

2,44 mil milhões de dólares em 2025. A forte expansão dos centros de dados, a adoção da IA e os grandes investimentos tecnológicos impulsionam a liderança regional.

Europa

1,44 mil milhões de dólares em 2025. Crescimento apoiado pelo investimento em IA/ML, adoção de HPC e forte infraestrutura digital.

Ásia-Pacífico

1,73 mil milhões de dólares em 2025. Crescimento impulsionado pela crescente procura de armazenamento de dados, adoção da nuvem, expansão da IoT e implementação do 5G.

NÓS.

1,69 mil milhões de dólares em 2026. Domínio impulsionado pelo investimento em I&D em IA, elevada densidade de centros de dados e forte expansão em hiperescala.

Japão

0,38 mil milhões de dólares até 2026. Impulsionado pela crescente procura de armazenamento de dados e pela expansão da infraestrutura de telecomunicações.

Leia mais

Um rack de data center é uma estrutura usada para armazenar e organizar servidores, equipamentos de computação, dispositivos de rede e outros hardwares em data centers ou salas de servidores. Esses racks são feitos de metal e possuem postes verticais com furos para montagem, e vêm em diferentes tamanhos e configurações, como racks de 23 polegadas, racks de 19 polegadas e muito mais, com base nos padrões da indústria. Eles oferecem uma área segura e organizada para equipamentos de TI, como servidores, switches, roteadores e dispositivos de armazenamento. Além disso, vêm com recursos integrados ou podem ser equipados com sistema de refrigeração para garantir a temperatura certa para o equipamento fechado. Essas soluções de rack são utilizadas em vários setores, incluindo TI etelecomunicações, BFSI, governo, varejo e saúde. Um rack de data center é projetado principalmente para armazenar servidores de vários formatos e tamanhos, como servidores blade ou montados em rack. Embora seu objetivo principal seja acomodar servidores, alguns racks também são projetados para acomodar outros componentes, como equipamentos de rede, equipamentos de telecomunicações, sistemas de refrigeração e UPS.

O crescimento do mercado de data centers é atribuído principalmente à adoção generalizada de serviços em nuvem por empresas e organizações, à entrada significativa de capital de empresas de capital privado, fundos de infraestrutura, riqueza soberana e outras organizações no ecossistema de data centers, e à rápida implantação do 5G em todo o mundo. A tecnologia 5G permite velocidades de transmissão de dados mais rápidas e menor latência, impulsionando a proliferação de aplicações com uso intensivo de dados, como streaming de vídeo de alta definição,realidade aumentada (AR), dispositivos de realidade virtual (VR) e Internet das Coisas (IoT). Este aumento no tráfego de dados exige a expansão da infraestrutura do data center para lidar com o aumento da carga de trabalho, levando a uma maior demanda por racks de dados para abrigar servidores, equipamentos de rede e dispositivos de armazenamento.

Para atender às necessidades em evolução das empresas e dos clientes, intervenientes no mercado como a Schneider Electric, Vertiv Group Corp., Eaton, nVent Electric plc e Legrand estão a oferecer soluções estrategicamente económicas que suportam uma vasta gama de operações modernas de centros de dados.

Impacto das tarifas recíprocas

As tarifas recíprocas impostas pelo governo dos EUA, precisamente as que visam a China e outros aliados comerciais, tiveram um impacto quantificável no mercado, devido à perturbação das cadeias de abastecimento, afetando as decisões de investimento e aumentando os custos em todo o ecossistema dos centros de dados.

Os racks são construídos principalmente em aço oualumíniomolduras, e esses materiais geralmente são originários de países como China, Canadá e países europeus, todos sujeitos a tarifas. Como resultado, os produtos dependentes do aço, como as estantes, sofreram uma inflação de custos responsável pela origem do material e pelo fornecedor.

Os transformadores enfrentaram restrições substanciais de fornecimento, devido à escassez do aço de qualidade elétrica específico, essencial para sua produção. Como resultado, os transformadores tornaram-se itens de teste precários na construção de novos data centers, possivelmente atrasando os prazos.

Assim, estas tarifas recíprocas podem impactar negativamente o mercado no que diz respeito a perturbações na cadeia de abastecimento, um aumento no custo do hardware, a procura dos utilizadores finais e muitos outros factores.

IMPACTO DA IA GERATIVA

Aumento da demanda computacional para treinamento e implantação de modelos generativos de IA para impulsionar o crescimento do mercado

IA generativaOs chatbots com tecnologia têm feito sucesso desde o lançamento do ChatGPT. ChatGPT é um chatbot de IA que representa um grande avanço em sistemas generativos de IA e tem potencial para transformar diversos setores. Prevê-se que a crescente adoção de aplicações generativas de IA aumente a procura por infraestruturas de TI. A IA generativa impactou significativamente a arquitetura dos clusters de IA, necessitando de uma rede neural maior e de mais hardware. Isto, por sua vez, resulta no consumo de vários megawatts de energia, exigindo racks de servidores mais densos e sistemas de refrigeração de última geração.

A energia necessária para treinar vários modelos de IA está a contribuir para elevadas emissões de carbono, levando os operadores de centros de dados a dar prioridade a infraestruturas de TI mais inovadoras e sustentáveis para minimizar a sua pegada de carbono. Além disso, devido à exigência de alto poder computacional e capacidade de armazenamento, impulsionou a demanda por racks especializados projetados para suportar infraestrutura de computação e armazenamento de alta densidade, levando ao aumento das vendas de racks.

À medida que os hiperescaladores (Google, Microsoft, AWS) ampliam a sua infraestrutura de IA, estão rapidamente a aumentar as capacidades dos centros de dados em todo o mundo, aumentando a procura por grandes volumes de racks. O aumento das configurações de hiperescala e colocation está acelerando ainda mais a obtenção em massa de sistemas de rack modulares e escalonáveis que auxiliam na rápida implantação e reconfiguração. Por exemplo,

- Em janeiro de 2025,A Microsoft divulgou seus planos de investir cerca de US$ 80 bilhões no exercício financeiro de 2025 na instalação de data centers para treinarIA (inteligência artificial)réplicas e instalar implementações de IA e baseadas em nuvem. O investimento em infraestrutura de IA aumentou depois que a OpenAI introduziu o ChatGPT em 2022, à medida que organizações de todos os setores buscam incorporar IA em seus produtos e serviços.

Tendências do mercado de racks para data centers

Aumento na adoção de designs de rack modular e de alta densidade para impulsionar o crescimento do mercado

Os operadores de data centers estão adotando cada vez mais racks de alta densidade para acomodar mais poder de computação em espaços menores. Esta tendência é impulsionada principalmente pela necessidade de eficiência energética e otimização de espaço em data centers de hiperescala. De acordo com a "Pesquisa Global de Data Centers de 2022" do Uptime Institute, mais de um terço dos operadores de data centers afirmaram que a densidade de seus racks aumentou rapidamente nos últimos três anos. Esta mudança é impulsionada principalmente pela rápida adoção de aplicações de computação de alto desempenho (HPC) nos setores aeroespacial, engenharia sísmica, modelagem 3D, pesquisa e desenvolvimento, simulação, inteligência artificial (IA), previsão do tempo, análise de big data e renderização de filmes 3D.

- Em março de 2024, a Eaton introduziu novas soluções modulares de data center para minimizar o custo e o tempo de instalação de infraestruturas críticas. Os data centers modulares SmartRack da Eaton ajudam os clientes a atender aos crescentes requisitos de computação paraaprendizado de máquina, IA e computação de ponta. O rack de TI, gabinetes de serviço e resfriamento do data center modular SmartRack geram uma solução aprimorada de data center.

O resfriamento a ar tradicional não consegue dissipar o calor extremo gerado pelos servidores em um rack de alta densidade, tornando crucial que os fornecedores de rack atualizem os sistemas de tecnologia de resfriamento. Em racks de alta densidade, soluções de refrigeração líquida são utilizadas principalmente para gerenciar o calor gerado pelos servidores. Essas soluções usam refrigerante para dissipar o calor dos servidores e de outros hardwares com eficiência. Além disso, os racks utilizados nos data centers estão se tornando mais modulares, permitindo fácil escalabilidade. Essa abordagem simplifica a adoção ou remoção de equipamentos conforme necessário, alinhando-se às mudanças nos requisitos de negócios.Centro de dados modularos racks são equipados com soluções eficientes de gerenciamento de cabos para reduzir a confusão e melhorar o fluxo de ar. Ao minimizar obstruções e melhorar a eficiência do resfriamento, as inovações no gerenciamento de cabos dentro dos racks ajudam a otimizar o desempenho do data center.

DINÂMICA DE MERCADO

Drivers de mercado

Número crescente de instalações de data centerem todo o mundo para impulsionar o crescimento do mercado

Os data centers desempenham um papel importante no gerenciamento eficiente de grandes quantidades de dados gerados a partir de serviços digitais,Internet das Coisas (IoT)dispositivos, mídias sociais e transações on-line. Como resultado, as empresas e organizações necessitam de mais capacidade de data center para armazenar e processar esses dados. De acordo com a Avendus Capital Private Limited, o mercado de data centers na Índia deverá atingir cerca de 1.700 MW de capacidade até 2025, com aproximadamente 40% de CAGR, atraindo US$ 5 bilhões em investimentos. A crescente demanda por armazenamento de dados e capacidade de processamento alimenta a construção de data centers, impulsionando assim a demanda por racks para abrigar equipamentos de servidores.

As crescentes preocupações com o consumo de energia e o impacto ambiental gerado pelos data centers são outro fator importante que contribui para o crescimento do mercado de racks de data centers. De acordo com o Vertiv Group Corp., os data centers foram responsáveis por cerca de 3% do consumo global de eletricidade em 2022 e deverão atingir 4% até 2030. Isto levou à adoção de tecnologias energeticamente eficientes.infraestrutura de data center, incluindo racks projetados para otimizar o fluxo de ar e a eficiência do resfriamento, reduzindo assim os custos operacionais e o impacto ambiental.

Os governos e reguladores em todo o mundo estão a monitorizar de perto o desenvolvimento de centros de dados para responder às preocupações de sustentabilidade emergentes de instalações com utilização intensiva de energia e estão a impor normas de sustentabilidade em centros de dados recém-construídos. Por exemplo,

- Em janeiro de 2024, um novo projeto de lei de eficiência de data center, HB 116, foi apresentado na Câmara dos Delegados da Virgínia, obrigando os operadores de data center a atender a várias condições de eficiência energética. De acordo com o projeto de lei, os operadores de data centers só seriam elegíveis para vendas e utilizariam isenções fiscais se alcançassem uma pontuação de eficácia no uso de energia de 1,2 ou menos.

Prevê-se que tais desenvolvimentos aumentem a procura de racks com uma gestão óptima do fluxo de ar, reduzindo assim o impacto ambiental.

RESTRIÇÕES DE MERCADO

Interrupções na cadeia de suprimentos e alto investimento inicial para dificultar o crescimento do mercado

As perturbações da cadeia de abastecimento global causadas pela instabilidade geopolítica contínua, escassez de materiais, volatilidade macroeconómica, atrasos na produção e estrangulamentos no transporte estão a afetar a disponibilidade e o custo destes racks. Prevê-se que esses desafios atrasem implantações oportunas e sobrecarreguem a aquisição de componentes e acessórios de rack.

Além disso, construir e mantercentro de dadosinstalações, incluindo racks, são caras. Isto inclui custos relacionados com construção, sistemas de refrigeração, eletricidade e manutenção contínua. As considerações de custo podem impactar a decisão de expandir ou atualizar a infraestrutura de rack para alguns clientes sensíveis ao preço. Os racks de alta densidade geram mais calor, o que requer soluções de refrigeração robustas, apresentando um desafio no equilíbrio das necessidades de energia e refrigeração. Além disso, incorporar novos racks em instalações de data centers existentes pode ser complexo e demorado. Problemas de compatibilidade, desafios de interoperabilidade e a necessidade de pessoal qualificado para lidar com a implantação e manutenção de racks podem representar restrições para as organizações.

Oportunidades de mercado

A crescente demanda por serviços de data center hiperescala cria oportunidades lucrativas para os participantes do mercado

O rápido crescimento de aplicações com uso intensivo de dados, incluindo IA generativa, computação em nuvem e análises em tempo real, está incentivando as organizações a expandirem sua infraestrutura de TI. Isso está criando uma forte demanda por soluções de rack para data centers de alta densidade, escaláveis e seguras.

À medida que as empresas e os fornecedores de hiperescala continuam a dimensionar as operações para lidar com cargas de trabalho de inferência e treinamento de IA, a necessidade de sistemas de rack confiáveis — otimizados para dissipação de calor, gerenciamento de cabos e distribuição de energia — tornou-se cada vez mais crítica.

A edge computing também está ganhando força, especialmente nos setores de manufatura, telecomunicações e varejo. Soluções de rack compactas e robustas estão sendo cada vez mais implantadas em data centers de ponta para oferecer suporte ao processamento de dados em tempo real, mais próximo da fonte. Por exemplo,

- Junho de 2024:A Equinix, Inc., lançou seu quarto data center em Osaka, Japão. Além disso, a empresa também investiu mais de US$ 160 milhões com o objetivo de expandir a presença de seu data center na Austrália. Com isso, a empresa prevê atender à crescente demanda relacionada à IA.

Além disso, as soluções de rack modulares e pré-configuradas estão ganhando popularidade devido à sua capacidade de reduzir os tempos de implantação e de se adaptar às crescentes cargas de TI. Essa tendência beneficia os fabricantes de racks que oferecem designs personalizáveis e prontos para o futuro.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de rack

Crescente importância da segurança física dos equipamentos para aumentar o crescimento do segmento de gabinetes/racks fechados

Com base no tipo de rack, o mercado é segmentado em gabinetes/racks fechados e racks de estrutura aberta.

Espera-se que o segmento de gabinetes/racks fechados detenha o maior mercado de racks para data centers, com uma participação de 61,91% em 2026. Os gabinetes trancados desses racks garantem a segurança física dos equipamentos. Com a ascensão da IA generativa e a necessidade urgente de expandir as cargas de trabalho de IA, vários utilizadores procuraram rapidamente uma nova infraestrutura de TI. Amazon Web Services (AWS), Microsoft e Google estão atualmente fornecendo grandes quantidades de poder de computação para sites de clientes, como data centers privados, escritórios centrais e locais dentro de empresas. Isso permite que as empresas criem e operem aplicativos baseados em nuvem dentro de suas próprias instalações, utilizando a plataforma dos principais provedores de serviços.

Prevê-se que o segmento de racks de estrutura aberta registre o maior CAGR durante o período de previsão devido às inúmeras vantagens que oferecem, como fácil acesso a equipamentos e cabeamento de TI, facilidade de instalação e economia. Racks de estrutura aberta são baratos em comparação com racks de servidores fechados. Os racks de estrutura aberta são mais fáceis de enviar, permitindo que os clientes economizem dinheiro ao comprá-los, transportá-los e instalá-los.

Por tamanho do data center

O segmento de grandes empresas dominou o mercado devido à proliferação de tecnologias digitais

Com base no tamanho do data center, o mercado é dividido em pequenas e médias empresas e grandes empresas.

O segmento de grandes empresas dominou o mercado com uma participação de 54,46% em 2026 devido à crescente demanda por armazenamento de dados e capacidade de processamento em todo o mundo. Esta rápida proliferação de serviços digitais, computação em nuvem, IoT eanálise de big dataimpulsionou a construção de grandes data centers, impulsionando assim a demanda por racks para abrigar equipamentos de servidores.

Espera-se que as pequenas e médias empresas cresçam com o maior CAGR durante o período de previsão, uma vez que são económicas, flexíveis e escaláveis, tornando mais fácil a adaptação a um cenário empresarial em rápida mudança. Além disso, são fáceis de instalar e manter. Suas operações simplificadas, com menos complexidade em infraestrutura, redes e gerenciamento de equipamentos, contribuem ainda mais para o seu crescimento.

Por altura do rack

O segmento de rack de 41U até 50U dominou o mercado devido à sua capacidade de fornecer alta segurança aos equipamentos de data center

Com base na altura do rack, o mercado é dividido em 40U e menos, 41U até 50U e acima de 51U.

41U até 50U dominaram o mercado com uma participação de 52,72% em 2026, já que os racks 43U vêm com mecanismos de bloqueio avançados e outros recursos de segurança para proteger o equipamento contra acesso não autorizado, adicionando uma camada extra de segurança física. Além disso, as empresas podem obter maior densidade e consolidação de equipamentos usando um rack de 43U, minimizando a necessidade de unidades de rack adicionais e otimizando o uso do espaço.

Prevê-se que racks de 40U e inferiores se expandam no CAGR mais alto, pois são mais eficientes em termos de espaço e altamente adequados para ambientes com espaço disponível limitado, incluindo pequenas salas de servidores ou armários de escritório. Além disso, racks menores são mais baratos que os maiores e necessitam de menos espaço físico, o que resulta em menores custos de construção e operacionais.

Por indústria

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A crescente dependência de plataformas de comércio eletrônico impulsionou o crescimento do segmento de varejo

Por indústria, o mercado é categorizado em BFSI, varejo, TI e telecomunicações, governo, saúde e outros (educação e mídia e entretenimento).

O segmento retalhista dominou o mercado em 2024, uma vez que os retalhistas com lojas online e plataformas de comércio eletrónico dependem destes racks para hospedar os seus websites, gerir bases de dados e facilitar aplicações de compras online. Além disso, esses racks auxiliam no monitoramento e controle eficiente dos níveis de estoque.

Prevê-se que o segmento de saúde cresça no maior CAGR durante os próximos anos. O foco crescente do setor da saúde nas tecnologias digitais leva a um aumento significativo de dados, que vão desderegistros eletrônicos de saúde (EHRs)para imagens médicas. Estes sistemas de armazenamento garantem a guarda e organização desta informação sensível. Como resultado, espera-se que a rápida adoção de tecnologias digitais na área da saúde impulsione o crescimento do mercado num futuro próximo.

PERSPECTIVAS REGIONAIS DO MERCADO DE RACK DE DATA CENTER

Geograficamente, o mercado é estudado em cinco regiões principais, incluindo América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico. Eles são ainda categorizados em países.

América do Norte

North America Data Center Rack Market Size, 2025

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, o mercado da América do Norte situou-se em 2,44 mil milhões de dólares, representando 36,40% da procura global, e deverá crescer para 2,59 mil milhões de dólares em 2026. O crescimento nesta região pode ser atribuído à rápida adoção de centros de dados, ao aumento na adoção de aplicações de IA em vários setores e ao forte investimento em tecnologia reforçado pelo financiamento e apoio governamental. O crescimento regional também pode ser atribuído à presença de fornecedores de software e hardware de TI bem estabelecidos, como HPE, Dell Inc. e Vertiv Group Corp.

Descarregue amostra grátis para saber mais sobre este relatório.

Os EUA mantiveram a sua posição dominante na região devido ao investimento robusto na investigação em IA. De acordo com o novo relatório da Universidade de Stanford, os gastos do governo dos EUA em contratos de IA atingiram cerca de 3,3 mil milhões de dólares em 2022. Além disso, os EUA acolhem o maior número de centros de dados a nível mundial. Nos EUA, a Virgínia do Norte é atualmente o maior mercado de data centers do mundo, com mais de 275 instalações. Além disso, Dallas/Ft. Worth, Chicago e Silicon Valley estão testemunhando uma atividade de construção significativa. Espera-se que esses avanços impulsionem a expansão do mercado nos próximos anos. O mercado dos EUA deverá atingir US$ 1,69 bilhão até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ásia-Pacífico

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo US$ 1,73 bilhão em 2025, representando 25,80% de participação, e deverá atingir US$ 1,94 bilhão em 2026. Prevê-se que o mercado da Ásia-Pacífico apresente a maior taxa de crescimento devido à crescente demanda por armazenamento de dados e capacidade de processamento. A proliferação de serviços digitais,computação em nuvem, IoT e análise de big data alimentam a construção de data centers, impulsionando assim a demanda por racks para abrigar equipamentos de servidores. A implantação de redes 5G e a expansão dos serviços de telecomunicações em toda a região aumentam ainda mais o crescimento do mercado na região. Em 2019, a Coreia do Sul tornou-se o primeiro país do mundo a implementar uma rede 5G a nível nacional, seguida pela Austrália, China, Filipinas e Nova Zelândia. O mercado do Japão deverá atingir 0,38 mil milhões de dólares até 2026. O mercado da China deverá atingir 0,47 mil milhões de dólares até 2026. O mercado da Índia deverá atingir 0,32 mil milhões de dólares até 2026.

Europa

A região da Europa capturou 21,50% do mercado global em 2025, gerando 1,44 mil milhões de dólares em receitas, e deverá atingir 1,55 mil milhões de dólares em 2026. O mercado na Europa é alimentado principalmente por investimentos robustos em IA e ML, a presença de infraestrutura digital de alta qualidade e a rápida adoção de HPC. Muitas empresas da região estão a investir em instalações de centros de dados para apoiar iniciativas governamentais digitais, serviços públicos e análise de dados. O mercado do Reino Unido deverá atingir 0,31 mil milhões de dólares até 2026. O mercado alemão deverá atingir 0,3 mil milhões de dólares até 2026. Por exemplo,

- Em janeiro de 2024, a Alphabet Inc. (Google) anunciou um investimento de US$ 1 bilhão no Reino Unido para um novo data center, destinado a atender à crescente demanda por serviços de Internet no país.

Na América do Sul, espera-se que a adoção de soluções baseadas em nuvem aumente o crescimento do mercado. Prevê-se que o Brasil mantenha sua posição dominante devido à rápida adoção deIndústria 4.0tecnologias no setor de manufatura, exigindo racks para suportar automação, dispositivos IoT e análise de dados em ambientes de produção.

Oriente Médio e África

O mercado do Médio Oriente e África representou 0,62 mil milhões de dólares em 2025, representando 9,30% da indústria global, e deverá atingir 0,68 mil milhões de dólares em 2026. Os países do Médio Oriente e de África estão a adoptar cada vez mais tecnologias digitais. Os países do Conselho de Cooperação do Golfo (CCG) gastam cada vez mais em alta tecnologia como parte de estratégias de transformação económica. Espera-se que todos esses fatores ofereçam amplas oportunidades de crescimento aos participantes do mercado da região.

América latina

Em 2025, a América Latina representou 0,47 mil milhões de dólares, representando 7,00% do mercado mundial, e prevê-se que cresça para 0,5 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais players focados na inovação para impulsionar seu portfólio de produtos

Os principais players estão expandindo suas operações adotando estratégias como fusões, aquisições, lançamentos de produtos, colaborações e parcerias. Por exemplo, em maio de 2023, a nVent Electric plc lançou refrigeradores de porta traseira (RDC) RDHX PRO para resfriar racks de alta densidade de até 78kW. Essa inovação atende à crescente demanda pelo uso crescente de aplicativos baseados em IA, maior eficiência energética e sustentabilidade, além da exigência de utilização do espaço do data center.

Principais players no mercado Rack de data center

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O mercado global é dominado pelos principais players, como Schneider Electric SE, Vertiv Group Corp. e Eaton Corporation plc, respondendo por cerca de 53% - 55% da participação de mercado.

Lista das principais empresas estudadas do mercado de racks para data centers

- Schneider Electric SE (França)

- (EUA)

- Eaton Corporation plc(Irlanda)

- (Taiwan)

- Legrand S.A. (França)

- nVent Electric plc (Reino Unido)

- Hewlett Packard Enterprise Development LP (EUA)

- Rittal GmbH & Co. KG (Alemanha)

- Dell Technologies Inc.(NÓS.)

- Fujitsu Limitada(Japão)

- Delta Eletrônica (Taiwan)

- Corporação Black Box (EUA)

- Lenovo (EUA)

- Suntech TI (China)

- (EUA)

- Racks e gabinetes de dados dos Grandes Lagos (EUA)

- Gabinetes AMCO (EUA)

- Kendall Howard LLC (EUA)

- Muitos mais.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025:A Schneider Electric anunciou o lançamento de soluções de data center para enfrentar as dificuldades da IA (inteligência artificial) de alta densidade e implementações computacionais aceleradas. Novos sistemas de rack e PDUs (unidades de distribuição de energia) de rack são desenvolvidos para suportar peso e aumentar o tamanho, apresentando refrigeração líquida direta ao chip.

- Julho de 2025:A Vertiv anunciou a aquisição do grupo de empresas Great Lakes Data Racks & Cabinets (combinado “Great Lakes”) por US$ 200 milhões. Espera-se que a incorporação da experiência da Great Lakes com a oferta atual da Vertiv ofereça benefícios substanciais aos clientes por meio de fornecimento combinado de infraestrutura e soluções pré-projetadas.

- Agosto de 2023:A Cyber Power Systems, Inc. redesenhou seus racks de servidores e acessórios de rack para modelos mais leves e menores. Os novos racks de servidor incluem CR42U11001, um rack de servidor independente de 42U e três modelos de rack de montagem em parede em vários tamanhos, de 6U a 12U.

- Março de 2023:A Vertiv Group Corp. lançou o Sistema Inteligente de Controle de Acesso ao Rack de Impressão Digital (iFACS) na Índia. O iFACS ajuda a proteger racks que abrigam equipamentos, ativos e dados corporativos.

- Fevereiro de 2023:A Eaton adicionou a Rittal GmbH & Co. KG, fabricante de gabinetes, ao seu programa de parceria xModular para aumentar as inovações no espaço modular do data center.

- Maio de 2022:A Legrand revelou uma nova série de gabinetes configurados sob encomenda Nexpand para data centers. Os gabinetes Nexpand apresentam portas sólidas e fechaduras eletrônicas à prova de têmpera, com um sistema superior de gerenciamento de cabos. A Nexpand oferece a escalabilidade e a arquitetura sustentável necessárias para apoiar o aumento da conectividade da Internet das Coisas (IoT), serviços 5G,computação de pontae aplicações de Inteligência Artificial (IA).

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

O investimento mundial em centros de dados tem aumentado nos últimos anos, sendo o mercado altamente dominado por empresas sediadas nos EUA, predominantemente empresas de capital privado. Este crescimento do investimento reproduz o papel crítico que os racks dos data centers desempenham na atual economia digital. Estes operadores de grande escala moldam consideravelmente a direcção e o panorama económico do sector. A maioria dos investidores institucionais e empresas de capital privado demonstram interesse substancial nos activos relacionados com centros de dados. Seu envolvimento especifica a garantia da viabilidade a longo prazo e dos retornos prováveis dos investimentos em data centers.

COBERTURA DO RELATÓRIO

O relatório oferece insights qualitativos e quantitativos do mercado e uma análise detalhada do tamanho e taxa de crescimento para todos os segmentos possíveis do mercado. Também aborda a dinâmica do mercado, as tendências emergentes e o cenário competitivo. O relatório oferece insights importantes, como a implementação da automação em segmentos específicos do mercado, desenvolvimentos recentes da indústria, como parcerias, fusões, financiamento, aquisições, análise SWOT consolidada dos principais participantes, estratégias de negócios dos principais participantes do mercado, indicadores macro e microeconômicos e principais tendências do setor. Esta análise detalhada fornece uma visão abrangente do mercado e seu potencial de crescimento e desenvolvimento.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021 – 2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026 – 2034 |

|

Período Histórico |

2021 – 2024 |

|

Taxa de crescimento |

CAGR de 9,10% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de rack

Por tamanho do data center

Por altura do rack

Por indústria

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, prevê-se que o mercado global atinja 14,55 mil milhões de dólares até 2034.

Em 2025, o valor de mercado situou-se em 7,26 mil milhões de dólares.

O mercado deverá registrar um CAGR de 9,10% durante o período de previsão de 2026 – 2034.

Por tipo de rack, espera-se que os gabinetes/rack fechado capturem a maior participação de mercado e liderem o mercado.

Aumentar o número de instalações de data centers em todo o mundo é um fator-chave que impulsiona o crescimento do mercado.

Alguns dos principais players do mercado são Schneider Electric SE, Vertiv Group Corp., Eaton Corporation plc e outros.

Espera-se que a Ásia-Pacífico apresente a maior taxa de crescimento devido à rápida implementação do 5G e à expansão do data center na região.

Por setor, espera-se que o segmento de saúde cresça no maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 170

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco