Tamanho do mercado de data center de IA, participação e análise do setor, por componente (Hardware, software e serviços), por tipo de data center (data center de hiperescala, data center de colocation, data center de borda e outros), por setor (saúde, varejo, TI e telecomunicações, BFSI, automotivo, mídia e entretenimento, manufatura e outros) e previsão regional, 2026-2034

TAMANHO DO MERCADO DO AI DATA CENTER E PERSPECTIVAS FUTURAS

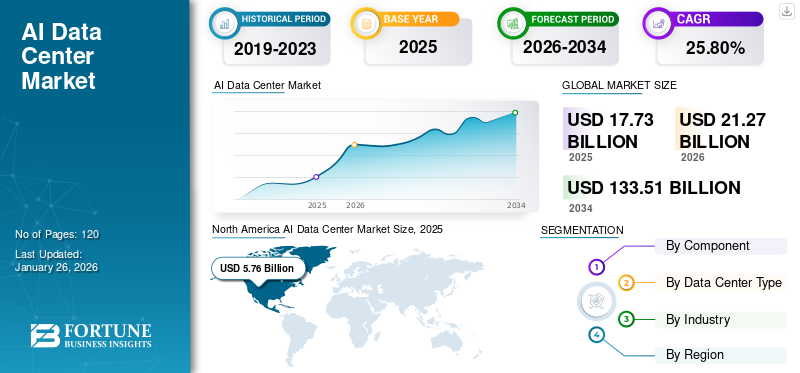

O tamanho global do mercado de data centers de IA foi avaliado em US$ 17,73 bilhões em 2025 e deve crescer de US$ 21,27 bilhões em 2026 para US$ 133,51 bilhões até 2034, exibindo um CAGR de 25,80% durante o período de previsão. A América do Norte dominou o mercado com uma participação de 32,50% em 2025.

O data center de IA (Inteligência Artificial) é uma instalação projetada para lidar com os enormes requisitos de energia, armazenamento e resfriamento da tecnologia de IA.

Vários intervenientes importantes, incluindo Amazon, Equinix, Microsoft, HPE e outros, estão a fazer grandes investimentos com o objetivo de expandir a presença dos seus centros de dados nos mercados emergentes. Os principais intervenientes adoptam esta estratégia para explorar o potencial inexplorado da crescente procura de infra-estruturas digitais e de tecnologias baseadas na IA.

Durante o período de previsão, espera-se que o mercado apresente um foco significativo na otimização da infraestrutura de data center com IA para melhorar o desempenho, eficiência energética e escalabilidade. Além disso, à medida que crescem as preocupações ambientais baseadas na IA, os data centers integram cada vez mais a tecnologia de IA para otimizar o consumo de energia e reduzir a sua pegada de carbono. As principais tendências do mercado incluem inovação orientada por IA, expansão de IA de ponta e adoção de ambientes de nuvem híbrida.

A pandemia COVID-19 impulsionou significativamente a adoção de tecnologias de IA e a transformação digital, influenciando assim o mercado positivamente. Esse impulso levou a uma maior necessidade de data centers equipados com experiência em IA para gerenciar cargas de trabalho crescentes. No entanto, as interrupções na cadeia de abastecimento desaceleraram o crescimento do mercado. Apesar destes obstáculos, a pandemia destacou a importância dos centros de dados baseados em IA no apoio a infraestruturas críticas e na promoção do crescimento e da inovação a longo prazo no setor.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES do mercado de data center de IA

- Tamanho do mercado em 2025: US$ 17,73 bilhões

- Tamanho do mercado em 2026: US$ 21,27 bilhões

- Tamanho do mercado previsto para 2034: US$ 133,51 bilhões

- CAGR: 25,80% de 2026–2034

- A América do Norte dominou o mercado de data centers de IA com uma participação de 32,50% em 2025.

- O segmento de hardware deverá deter 61,81% de participação em 2026.

- O segmento de data center de colocation capturou a maior participação de mercado em 2026.

América do Norte

A América do Norte representou 32,50% do mercado global em 2025, atingindo US$ 5,76 bilhões e projetando crescer para US$ 6,69 bilhões em 2026.

Europa

A Europa gerou 5,3 mil milhões de dólares em 2025, contribuindo com 29,90% das receitas globais, e deverá atingir 6,3 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico representou 26,80% do mercado global em 2025, avaliado em 4,75 mil milhões de dólares e com previsão de atingir 5,96 mil milhões de dólares em 2026.

NÓS.

EUA O mercado de data centers de IA deverá atingir US$ 5,24 bilhões em 2026.

Japão

Japão O mercado situou-se em 1,1 mil milhões de dólares em 2026, impulsionado pela crescente adoção de tecnologias de IA e pela expansão de instalações avançadas de centros de dados.

Leia mais

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

O mercado tem testemunhado um aumento nos investimentos relacionados ao data center alimentado pelo ecossistema de IA. Este aumento é impulsionado pela crescente adoção da inteligência artificial em vários setores. Oportunidades futuras significativas residem em setores como a computação confidencial, a IA generativa e outros, com a sustentabilidade e a eficiência energética a tornarem-se partes integrantes das estratégias de investimento. Além disso, diversos investimentos destacam os players do mercado que visam expandir a expansão de seus data centers. Por exemplo,

- Setembro de 2024: A empresa norte-americana de private equity Blackstone anunciou um investimento de US$ 13,3 bilhões para estabelecer um dos maiores data centers de IA da Europa em Northumberland, Reino Unido.

- Agosto de 2024:O governo do Reino Unido, com o apoio da Coal Authority, começou a construir o maior centro de dados de IA em Cambois, no nordeste da Inglaterra.

- Outubro de 2024: A Microsoft revelou uma iniciativa de 4,46 mil milhões de dólares para expandir a sua infraestrutura de nuvem em hiperescala e data center de IA em Itália durante os próximos dois anos. Este plano inclui a oferta de formação em competências digitais a mais de um milhão de italianos até ao final de 2025.

- Julho de 2024:A CyrusOne levantou cerca de US$ 7,9 bilhões em financiamento com o objetivo de desenvolver mais data centers para atender à demanda do boom da IA. Este investimento será usado para financiar projetos de desenvolvimento futuros e existentes nos EUA.

- Julho de 2023:A QTS Realty Trust, LLC e a Blackstone, em conjunto, gastaram mais de 8 mil milhões de dólares para desenvolver novos centros de dados e preparar-se para o boom da IA.

TENDÊNCIAS DE MERCADO DE AI DATA CENTER

Implantações híbridas e multinuvem surgem como uma tendência de mercado proeminente

Várias empresas estão usando estratégias híbridas e multinuvem, combinando soluções locaiscentros de dadoscom serviços de nuvem pública. À medida que os modelos de IA evoluem, aumenta a necessidade de diversos requisitos de computação, armazenamento e rede. As configurações híbridas e multinuvem oferecem ambientes dinâmicos para atender a essas demandas. Além disso, a IA gera e processa grandes volumes de dados. As soluções híbridas e multinuvem permitem que as empresas gerenciem esses dados de forma eficiente em diferentes ambientes.

- De acordo com especialistas do setor, uma pesquisa relatou que uma porcentagem significativa de empresas (76%) tem usado duas ou mais nuvens públicas, com a média delas tendo 2,3 nuvens em uso. Observou-se que as grandes empresas apresentaram percentagens ainda mais elevadas de utilização de múltiplas nuvens. Os números de receitas foram superiores a mil milhões de dólares em receitas, o que representa duas vezes mais probabilidade de utilizar três ou mais nuvens em comparação com empresas mais pequenas.

- De acordo com uma pesquisa global realizada por especialistas do setor, mais de 86% das empresas adotaram uma estratégia multinuvem devido à mudança nas prioridades de negócios. (Participantes da pesquisa: 727 tomadores de decisão de tecnologia em nuvem em empresas com mais de 1.000 funcionários)

Assim, com as empresas a mudar para estratégias híbridas e multinuvem, há uma necessidade crescente de soluções híbridas e multinuvem em centros de dados baseados em IA devido à sua flexibilidade, escalabilidade e rentabilidade no tratamento de grandes quantidades de dados para cargas de trabalho de IA.

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da demanda por aplicativos alimentados por IA e crescimento da computação em nuvem para impulsionar o mercado

Nos últimos anos, houve um aumento no uso de tecnologias de IA de ponta, como aprendizagem profunda, tecnologia avançadaaprendizado de máquinae processamento automatizado de linguagem em vários setores. Essas tecnologias são aplicadas em diversos setores, incluindo análise financeira, pesquisa médica e produção inteligente, entre outros. Esses aplicativos geralmente exigem processamento imediato de dados e cálculos sofisticados, o que exige data centers de alto desempenho projetados para essas cargas de trabalho. Essa necessidade crescente de data centers específicos para IA, equipados com hardware e software avançados, ajuda as empresas a gerenciar grandes conjuntos de dados e executar algoritmos complexos.

- De acordo com um artigo recente publicado pela Acropolium em janeiro de 2024, mais de 42% das empresas pesquisadas relataram integração de IA em suas operações. Além disso, dos primeiros adotantes, 59% das empresas têm planos para acelerar e expandir os seus investimentos em tecnologia de IA.

Além disso, à medida que as empresas migram para soluções baseadas na nuvem, a procura por operações de centros de dados de alto desempenho, capazes de processar grandes quantidades de informação, continua a crescer.

- De acordo com Edge Delta Insights (2024), cerca de 90% das empresas em todo o mundo já usam serviços em nuvem – como Google, Microsoft e AWS. Os insights também indicaram que o número de usuários de computação em nuvem deverá crescer exponencialmente nos próximos anos.

Assim, a crescente demanda por aplicativos alimentados por IA e o crescimento da computação em nuvem estão impulsionando o mercado nos últimos anos.

Restrições de mercado

Altos custos de implementação e manutenção associados aos data centers de IA dificultam o crescimento do mercado

Um dos desafios significativos que retarda o crescimento da indústria de centros de dados baseados em IA são os elevados custos envolvidos na sua configuração e funcionamento eficiente. Esses data centers exigem hardware especializado e consomem muita energia para manter seu desempenho máximo. A integração de sistemas de IA nas infraestruturas existentes é também uma tarefa complexa, especialmente para empresas que podem não ter conhecimentos técnicos ou recursos financeiros para gerir essas atualizações.

A segurança dos dados é outra questão que retarda o crescimento do mercado. À medida que os sistemas de IA lidam com informações confidenciais, as preocupações com violações de privacidade e a adesão a regulamentações rígidas, como o GDPR, fazem com que as empresas hesitem em adotar essas tecnologias. Além disso, a execução de cargas de trabalho de IA requer especialistas com competências específicas, e a escassez de profissionais qualificados é um fator limitante.

Os altos custos de implementação e manutenção associados aos data centers baseados em IA, a necessidade de medidas robustas de privacidade e segurança de dados e a escassez de profissionais qualificados dificultam o crescimento do mercado de data centers de IA.

Oportunidades de mercado

A crescente demanda por serviços de data center em hiperescala cria oportunidades lucrativas para os participantes do mercado

Os data centers em hiperescala estão se tornando cada vez mais predominantes devido ao seu papel significativo no suporte a casos de uso orientados por IA. Esses tipos de data centers são muito procurados devido à crescente necessidade de geração de energia. As tecnologias de IA necessitam de um imenso poder computacional e os data centers em hiperescala, juntamente com a sua enorme infraestrutura e tecnologia avançada, estão perfeitamente posicionados para satisfazer esta necessidade.

Com a crescente demanda por IA, a demanda por esses data centers também cresce. Além disso, a relação custo-benefício, a escalabilidade e a flexibilidade são algumas vantagens dos data centers em hiperescala. Esses recursos tornam esses data centers uma solução viável para empresas que desejam investir em IA e, ao mesmo tempo, manter seus custos sob controle.

O gráfico acima destaca as propriedades de demanda de data centers na Europa por hiperscaladores e provedores de colocation. Actualmente, o crescimento dos centros de dados na Europa é alimentado por hiperscaladores, impulsionando até 70% da procura prevista até 2028. O modelo de propriedade dos centros de dados desempenha um papel crucial na formação do mercado. Os hiperscaladores impulsionam a implantação de infraestrutura de IA de ponta e em larga escala, enquanto os provedores de colocation oferecem flexibilidade e escalabilidade para empresas de todos os tamanhos. Os data centers empresariais tendem a oferecer mais controle, mas podem ficar atrás em termos de escalabilidade e inovação em comparação com outros modelos.

Assim, a crescente demanda por serviços de data center em hiperescala cria oportunidades lucrativas para os participantes do mercado, acelerando ainda mais o crescimento do mercado nos próximos anos.

ANÁLISE DE SEGMENTAÇÃO

Por componente

O componente de hardware dominou o mercado devido ao seu uso crescente para acelerar tarefas complexas e treinamento de modelos

Por componente, o mercado é dividido em hardware (servidores, armazenamento, equipamentos de rede e outros), software (estruturas de IA/ML, soluções de gerenciamento de dados e outros) e serviços (serviços gerenciados, serviços profissionais e outros).

O segmento de hardware deverá dominar o mercado com uma participação de 61,81% em 2026 e deverá apresentar o maior CAGR durante o período de previsão. O hardware constitui a base para a criação de uma infraestrutura confiável e de alto desempenho para acomodar os requisitos de computação modernos, que abrangem uma ampla gama, desde aplicativos empresariais convencionais até tecnologias de ponta, como análise de big data. Além disso, há uma tendência crescente de hardware especializado utilizado para agilizar tarefas complexas e treinamento de modelos. A procura por hardware também está a aumentar devido à necessidade de gerir uma enorme quantidade de dados, bem como o seu processamento e armazenamento.

Prevê-se que o segmento de software preveja um crescimento substancial durante o período de previsão. O software, desde sistemas operacionais até soluções em nível de aplicativo, desempenha um papel crucial no gerenciamento de fluxos de dados, na análise de métricas de desempenho e na garantia de segurança e conformidade.

Por tipo de data center

Aumento da demanda, maior escalabilidadeOpções impulsionaram o crescimento do segmento de data center de colocation

Por tipo de data center, o mercado é classificado em data centers de hiperescala, data centers de colocation, data centers de borda, entre outros (empresariais, híbridos).

O segmento de data centers de colocation capturou a maior participação de mercado de data centers de IA em 2026. As instalações de colocation oferecem opções de escalabilidade adaptáveis, permitindo que os usuários ajustem sua infraestrutura de TI com rapidez e facilidade em resposta aos requisitos de negócios em evolução. Além disso, os benefícios da expansão permitem que os fornecedores de colocation forneçam soluções de segurança e conectividade económicas e reduzam os custos operacionais para os arrendatários. Além disso, as instalações de colocation são capazes de lidar com grandes volumes de dados, permitir manutenção preditiva e fornecer integração com outras soluções.

Espera-se que o segmento de data centers em hiperescala lidere o mercado, contribuindo com 36,60% globalmente em 2026 e que cresça no maior CAGR durante o período de previsão, uma vez que foi projetado para escalar de forma rápida e eficiente para suportar grandes quantidades de dados e cargas de trabalho.

Espera-se que o segmento de data center de ponta cresça no maior CAGR de 28,16% durante o período de previsão.

Por indústria

A popularidade dos pagamentos móveis impulsionou o crescimento do segmento BFSI

Com base na indústria, o mercado é dividido em saúde, varejo, TI e telecomunicações, BFSI, automotivo, mídia e entretenimento, manufatura, entre outros.

O segmento BFSI será responsável por 24,60% da participação de mercado em 2026. O data center desempenha um papel crucial na facilitação de transações rápidas. A crescente popularidade dos sistemas de pagamento móvel e da banca online está a impulsionar a necessidade de centros de dados com capacidades de IA, à medida que uma enorme quantidade de dados é criada e, para lidar e armazenar estes dados, espera-se que a procura por centros de dados aumente. Em 2025, o mercado BFSI detém 24% do market share.

Estima-se que o segmento de saúde apresente o maior CAGR de 32,93% durante o período de previsão, pois lida com dados financeiros e pessoais confidenciais, tornando a segurança e a conformidade fundamentais. Os data centers fornecem ambientes seguros equipados com medidas robustas de segurança física e cibernética para proteção contra violações de dados.

Estima-se que TI e telecomunicações cresçam significativamente nos próximos anos. As empresas de TI e telecomunicações estão passando portransformação digitaladotando iniciativas para modernizar sua infraestrutura, aplicações e serviços. Os data centers desempenham um papel importante no apoio a estas iniciativas, fornecendo o poder computacional, a capacidade de armazenamento e as capacidades de rede necessárias para implementar novas tecnologias e fornecer serviços digitais inovadores. A implantação de software e aplicações avançadas no setor de TI está aumentando. Além disso, o aumento do número de utilizadores da Internet, 5G e IoT também está a criar uma enorme procura de armazenamento de dados devido ao volume substancial de dados. Esses fatores estão impulsionando a demanda por data centers baseados em IA no setor de TI e telecomunicações.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO DE AI DATA CENTER

Geograficamente, o mercado é estudado na América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

América do Norte

North America AI Data Center Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte manteve uma forte presença no mercado global, atingindo 5,76 mil milhões de dólares em 2025, representando 32,50% de participação, e deverá atingir 6,69 mil milhões de dólares em 2026. Isto é atribuído à aceitação precoce dos centros de dados, impulsionada pela crescente necessidade de big data, processamento, armazenamento e análise de dados. A crescente demanda por IA avançada ecomputação em nuvemAs plataformas baseadas em inteligência artificial e a rápida adoção da tecnologia de IA nos países norte-americanos estão impulsionando o mercado regional. De acordo com o relatório da Accenture, as empresas na América do Norte dedicaram 31% dos seus orçamentos totais de tecnologia à IA.

Descarregue amostra grátis para saber mais sobre este relatório.

O mercado dos EUA representa US$ 5,24 bilhões em 2026 e é atualmente um local privilegiado para investimentos em data centers. De acordo com um relatório elaborado por especialistas do setor, espera-se que a procura por centros de dados nos EUA aumente 10% anualmente até 2030. O país representa aproximadamente 40% da procura global, com a Alemanha, a Grã-Bretanha e a China logo atrás. Atualmente, a Virgínia do Norte possui o maior mercado de data centers do mundo, com mais de 275 instalações. Além disso, uma construção substancial está em andamento em Dallas/Ft. Prevê-se que Worth, Chicago e Silicon Valley impulsionem o crescimento do mercado nos EUA.

Ásia-Pacífico

O mercado Ásia-Pacífico representou 4,75 mil milhões de dólares em 2025, representando 26,80% da indústria global, e deverá atingir 5,96 mil milhões de dólares em 2026. A convergência da computação em nuvem einteligência artificialestá a remodelar as indústrias e a região está na vanguarda desta transformação. À medida que as empresas se esforçam para se manterem competitivas e satisfazerem as exigências de um mundo cada vez mais conectado, a procura por infraestruturas robustas de centros de dados aumentou.

- Em 2023, de acordo com a Bolsa de Valores de Londres, os negócios de centros de dados da região atingiram um recorde de 3,45 mil milhões de dólares. A Ásia-Pacífico está a enfrentar uma necessidade sem precedentes de infraestruturas de centros de dados devido ao rápido aumento dos dados digitais, impulsionado pela utilização generalizada de dispositivos conectados, sensores IoT e novas tecnologias.

- De acordo com um relatório de 2024 elaborado por especialistas do setor, a demanda por IA e capacidade de armazenamento de data centers deverá aumentar de 10,1 zettabytes (ZB) em 2023 para 21,0 ZB em 2027, representando um CAGR de 18,5% em cinco anos.

Estima-se que o mercado da China atinja 1,53 mil milhões de dólares, enquanto o mercado da Índia representa 0,66 mil milhões de dólares e o mercado do Japão se situou em 1,1 mil milhões de dólares em 2026.

Ámérica do Sul

Prevê-se que a América do Sul atinja US$ 1,09 bilhão em 2025 e apresente um CAGR notável durante o período de previsão. O aumento dos investimentos na transformação digital em países da América do Sul, como Brasil e Argentina, impulsiona principalmente esse crescimento. Além disso, os países tendem a ter regulamentações ambientais mais baixas do que os EUA e a Europa. Portanto, as empresas de alta tecnologia que procuram fábricas de chips e data centers estão visando a América do Sul. Os data centers baseados em IA estão ganhando popularidade na região, à medida que o volume de dados processados na região dobrou desde 2020. De acordo com a CBRE, espera-se que o volume de processamento cresça mais de 9% entre 2024 e 2029.

Europa

Em 2025, a Europa gerou 5,3 mil milhões de dólares, contribuindo com 29,90% para as receitas do mercado global, e prevê-se que cresça para 6,3 mil milhões de dólares em 2026. Este crescimento regional é atribuído ao aumento dos investimentos em aprendizagem automática e IA, juntamente com a utilização extensiva de computação de alto desempenho em setores como os cuidados de saúde e o automóvel. Além disso, as expansões dos centros de dados nas principais cidades europeias, como Londres, Dublin, Frankfurt, Amesterdão e Paris, aumentaram entre 15% e 20% em comparação com 2023. Apesar dos desafios de disponibilidade de fornecimento de energia, prevê-se um desenvolvimento significativo e entregas de grandes projetos em 2025. Estima-se que o mercado do Reino Unido atinja 1,21 mil milhões de dólares em 2026, enquanto o mercado em França representa 0,65 mil milhões de dólares em 2025, e o mercado da Alemanha se situou em 2025. 1,43 bilhão em 2026.

Oriente Médio e África

Em 2025, o Médio Oriente e África representaram 0,83 mil milhões de dólares, representando 4,70% do mercado mundial, e prevê-se que cresçam para 1,01 mil milhões de dólares em 2026. Além disso, os EAU são um local de destaque para centros de dados na região devido à sua economia digital forte e competitiva. Além disso, em África, o sector dos centros de dados está a atrair a atenção de hiperscaladores e investidores, catalisados por oportunidades de mercado significativas em países como o Quénia, o Egipto, a Nigéria, a África do Sul e Marrocos. Assim, estima-se que o aumento do investimento em data centers impulsione o crescimento do mercado na região. O país do CCG está apresentando um tamanho de mercado notável no valor de US$ 0,20 bilhão em 2025.

América latina

A América Latina contribuiu com 6,20% para o mercado global em 2025, com uma avaliação de 1,09 mil milhões de dólares, e prevê-se que atinja 1,31 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Alianças e investimentos estratégicos abrem caminho para trajetórias de negócios crescentes

O mercado compreende vários players importantes que oferecem hardware especializado, software e soluções integradas desenvolvidas com precisão para lidar com as exigentes cargas de trabalho de IA. Esses players realizam aquisições e colaborações relevantes, que abrem caminho para suas crescentes trajetórias de negócios. Além disso, os intervenientes no mercado estão a fazer grandes investimentos para expandir a presença dos seus centros de dados nos mercados emergentes. Além disso, os players também estão investindo no desenvolvimento de sua experiência em produtos, especialmente em hardware de IA. Esta estratégia ajuda os participantes do mercado a atender às necessidades em evolução do usuário final.

Principais players no mercado de data center de IA

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Os cinco principais players capturaram cerca de 53% a 56% de participação de mercado devido ao domínio da infraestrutura em nuvem, às ricas redes de data centers, à experiência em serviços de colocation e à especialização em hardware de IA. Além disso, estes intervenientes investem fortemente em atividades de I&D para tecnologias de IA. Essa estratégia os ajuda a ficar à frente de seus concorrentes. O mercado global compreende os 5 principais players de grande escala, representando cerca de 54% da participação de mercado.

Lista das principais empresas de data center de IA perfiladas:

- Amazon.com, Inc. (EUA)

- Corporação Microsoft (EUA)

- Alphabet Inc. (EUA)

- Equinix, Inc.(NÓS.)

- Digital Realty Trust, Inc. (EUA)

- Intel Corporation (EUA)

- Corporação NVIDIA (EUA)

- Infraestrutura de pilha(NÓS.)

- CyrusOne (EUA)

- QTS Realty Trust, LLC (S.)

- OVHcloud (França)

- Nuvem Alibaba (China)

- Comunicações NTT (Japão)

- G42 (Emirados Árabes Unidos)

- Grupo Etisalat (Emirados Árabes Unidos)

- Soluções STC (Arábia Saudita)

- Atos (França)

- Cerebras (EUA)

- Ampere Computing LLC (EUA)

- Graphcore (Reino Unido)

….e mais

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Janeiro de 2025:CoreWeave anunciou a operacionalidade de dois de seus data centers iniciais em London Docklands e Crawley. Esses locais hospedariam algumas das utilizações da plataforma NVIDIA AI potencializadas pelas GPUs NVIDIA H200 montadas com rede NVIDIA Quantum-2 InfiniBand, buscando o aprimoramento da capacidade de computação de alto desempenho no Reino Unido.

- Junho de 2024:A HPE concluiu sua parceria estratégica com a Nvidia com o objetivo de oferecer soluções de nuvem privada de IA prontas para uso que ajudariam as empresas a implantar casos de uso de IA de geração com rapidez.

- Abril de 2024:O Google investiu mais de US$ 640,62 milhões em um data center na cidade holandesa de Groningen. Com este investimento, a empresa espera criar mais de 125 novas oportunidades de emprego para o público. A empresa ainda relatou priorizar a sustentabilidade e um impacto positivo na comunidade local durante a construção do novo data center.

- Março de 2024:A Schneider Electric concluiu a sua colaboração estratégica com a NVIDIA com o objetivo de melhorar a infraestrutura do data center. Espera-se que a empresa Schneider use seus recursos de infraestrutura de data center e as tecnologias aprimoradas de IA da NVIDIA para lançar projetos de referência de data center. Espera-se que os projetos transformem os padrões de referência para implantação e operação de IA no cenário do data center.

- Janeiro de 2024:A Stack Infrastructure relatou expandir sua experiência em data centers com racks de alta densidade com o objetivo de dar suporte à crescente demanda por cargas de trabalho de ML. A empresa suportaria cargas de trabalho de alta densidade por meio de um sistema de refrigeração a água em circuito fechado.

- Agosto de 2023:A CyrusOne apresentou o Intelliscale, uma solução de data center específica para cargas de trabalho de IA, especialmente projetada para atender à crescente demanda por aplicativos e serviços de IA.

COBERTURA DO RELATÓRIO

O relatório oferece uma visão geral detalhada do mercado e concentra-se em aspectos cruciais, como os principais players, seus tipos de produtos e seus casos de uso no mercado. Além disso, o relatório fornece insights sobre as tendências do mercado e destaca os desenvolvimentos recentes relacionados ao mercado. Além disso, o relatório também inclui diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 25,80% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por componente

Por tipo de data center

Por indústria

Por região

|

|

Empresas perfiladas no relatório |

(EUA), Digital Realty Trust Inc. (EUA), Intel Corporation (EUA), NVIDIA Corporation (EUA), Stack Infrastructure (EUA), CyrusOne (EUA) e QTS Realty Trust, LLC (EUA) |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado deverá atingir US$ 133,51 bilhões até 2034.

Em 2025, o mercado global foi avaliado em 17,73 mil milhões de dólares.

O mercado deverá crescer a um CAGR de 25,80% durante o período de previsão.

Por componente, o segmento de hardware liderou o mercado em 2026.

A crescente demanda por aplicativos alimentados por IA e o crescimento da computação em nuvem são os principais fatores que impulsionam a expansão do mercado.

Amazon.com, Inc., Microsoft Corporation, Alphabet Inc., Equinix, Inc., Digital Realty Trust, Inc., Intel Corporation, NVIDIA Corporation, Stack Infrastructure, CyrusOne e QTS Realty Trust, LLC são os principais players do mercado.

A América do Norte dominou o mercado com uma participação de 32,50% em 2025.

Por setor, espera-se que o segmento de saúde cresça no maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco