Tamanho do mercado de terapia genética, participação e análise da indústria por produto (Zolgensma, Luxturna, Roctavian e outros), por tipo de vetor (vetores virais e vetores não virais), por indicação (distúrbios genéticos, oftalmologia, hematologia e outros), por usuário final (hospitais e clínicas, clínicas especializadas e outros) e previsão regional, 2026-2034

Tamanho do mercado de terapia genética e perspectivas futuras

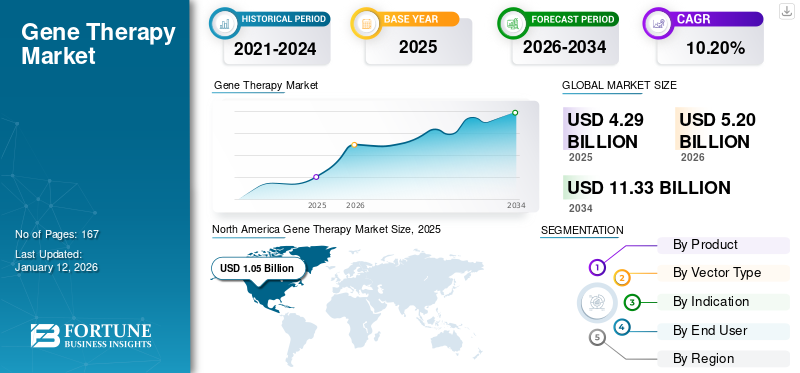

O tamanho do mercado global de terapia genética foi avaliado em US$ 3,57 bilhões em 2025. O mercado deverá crescer de US$ 4,22 bilhões em 2026 para US$ 20,68 bilhões até 2034, exibindo um CAGR de 21,97% durante o período de previsão. A América do Norte dominou o mercado de terapia genética com uma participação de mercado de 65,83%em 2025.

A terapia genética é uma técnica que utiliza genes para tratar, prevenir ou curar uma doença ou distúrbio médico. As técnicas adicionam novas cópias de um gene ou substituem genes defeituosos ou ausentes nas células dos pacientes. Estas terapias são altamente eficazes contra várias doenças genéticas congênitas, como a anemia falciforme, bem como doenças adquiridas, como a leucemia. Espera-se que a crescente prevalência de doenças genéticas e doenças raras aumente a demanda por essas terapias e impulsione o crescimento do mercado.

Além disso, prevê-se que os avanços na terapia genética, o aumento da pesquisa e desenvolvimento, as oportunidades de financiamento, juntamente com o lançamento de novos produtos e suas subsequentes aprovações regulatórias pelos órgãos governamentais apoiem o crescimento do mercado.

- Por exemplo, em junho de 2025, a SpliceBio recebeu financiamento da série B de 127,7 milhões de dólares para avanços na terapia genética.

Além disso, o mercado abrange vários players importantes, com a Novartis AG e a F. Hoffmann-La Roche Ltd, na vanguarda. Amplo portfólio com lançamentos de produtos inovadores e fortes iniciativas voltadas à expansão da presença geográfica têm sustentado o domínio dessas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da carga de doenças genéticas para aumentar a demanda por terapias genéticas

Espera-se que a crescente carga de doenças genéticas, como atrofia muscular espinhal, hemofilia, β-talassemia e doenças hereditárias da retina em todo o mundo, aumente a demanda do produto, impulsionando o crescimento do mercado de terapia genética. A prevalência crescente levou a uma procura crescente de tratamentos curativos que combatam a causa raiz.

- Por exemplo, a Federação Mundial de Hemofilia relatou 218.804 pacientes com hemofilia em 2023.

RESTRIÇÕES DE MERCADO

O alto custo das terapias genéticas que limita o acesso dos pacientes pode prejudicar o crescimento do mercado

Um dos principais fatores que dificultam o crescimento do mercado é o alto custo das terapias genéticas, limitando o acesso aos pacientes. Um custo tão mais elevado cria uma barreira financeira para pacientes, pagadores e sistemas de saúde. Esta barreira financeira reduz a adopção pelos pacientes e também pressiona os pagadores a pesarem a relação custo-eficácia em relação aos benefícios clínicos a longo prazo, dificultando a adopção destas novas terapias.

- Por exemplo, em dezembro de 2022, a CSL recebeu a aprovação da FDA dos EUA para a primeira terapia genética para a hemofilia B. O tratamento único custa colossais 3,5 milhões de dólares. Um custo tão elevado cria uma barreira financeira, restringindo a fácil adoção.

OPORTUNIDADES DE MERCADO

Avanços nos sistemas de entrega de genes para oferecer oportunidades de crescimento significativas

O desenvolvimento de candidatos a pipeline para avanço no método de entrega de genes oferece oportunidades lucrativas de crescimento no mercado. Esses avanços superam os desafios da entrega ineficiente e inespecífica de material genético, evitando o desencadeamento da resposta imune. Os avanços nos sistemas de entrega de genes enfrentam esses desafios para melhorar a especificidade dos tecidos, reduzir a ativação imunológica e simplificar a produção em larga escala. Os vetores utilizados atualmente enfrentam certos desafios, como capacidade de carga útil limitada, gargalos de produção e escalabilidade. Tais desenvolvimentos estão preparados para oferecer oportunidades de expansão de mercado durante o período de previsão.

- Por exemplo, em maio de 2025, a Dyno Therapeutics, Inc., lançou três novos vetores de entrega de genes do capsídeo do vírus adeno-associado (AAV) visando o olho, o sistema músculo-esquelético e o sistema nervoso central (SNC). Esses novos capsídeos são mais eficientes e entregam os genes terapêuticos de forma mais específica.

TENDÊNCIAS DE MERCADO DE TERAPIA GÉNICA

A ênfase na melhoria da escalabilidade da fabricação é uma tendência proeminente no mercado

A ênfase na melhoria da escalabilidade de fabricação é uma das tendências proeminentes observadas no mercado devido à crescente demanda por vetores virais e ao aumento do número de candidatos clínicos. Para atender a esta procura crescente, as principais empresas estão a direcionar os seus recursos para a expansão da capacidade de produção, integrando tecnologias de bioprocessamento de próxima geração, sistemas automatizados e instalações modulares, permitindo-lhes alcançar rendimentos mais elevados e qualidade consistente.

- Por exemplo, em outubro de 2024, a catapulta Cell and Gene Therapy fez parceria com a Pharmaron Biologics (UK) Ltd e a Complement Therapeutics e recebeu uma doação de 1,5 milhões de dólares do Programa Transforming Medicines Manufacturing (TMM) do Reino Unido. O financiamento visava reduzir os custos de produção de AAV para terapias genéticas e melhorar a escalabilidade da produção para fornecimento de vetores, a fim de acelerar o acesso ao tratamento.

- Da mesma forma, em janeiro de 2021, a Adverum investiu US$ 80,0 milhões em uma instalação de vetores virais na Carolina do Norte para apoiar o candidato à terapia genética ADVM-022.

Descarregue amostra grátis para saber mais sobre este relatório.

DESAFIOS DO MERCADO

A manutenção da eficiência clínica durante um longo período de tempo representa um desafio significativo para o crescimento do mercado

Um dos principais desafios do mercado é manter a eficiência clínica da terapia genética por um longo período de tempo. Embora estas terapias proporcionem respostas iniciais fortes, a expressão do transgene diminui ao longo do tempo devido a vários factores, tais como respostas imunitárias, silenciamento do promotor ou perda de células modificadas. Também torna essencial a monitorização e estudos de acompanhamento a longo prazo, aumentando os encargos clínicos e económicos.

- Por exemplo, em agosto de 2020, a BioMarin recebeu uma CRL (carta de resposta completa) do FDA dos EUA para terapia genética valoctocogene roxaparvovec para o tratamento da hemofilia A grave. O FDA dos EUA rejeitou a aprovação da terapia devido à falta de dados suficientes para apoiar a durabilidade do efeito.

Análise de Segmentação

Por produto

Eficiência e durabilidade do Zolgensma na expressão genética para impulsionar o domínio segmentar

O mercado, com base no produto, é classificado em Zolgensma, Luxturna, Roctavian, entre outros.

O segmento Zolgensma detinha uma quota de mercado dominante em 2025. O valor do segmento é estimado em 1,23 mil milhões de dólares em 2025. A elevada quota de mercado do produto deve-se à sua durabilidade comprovada. Além disso, o medicamento oferece tratamento para atrofia muscular espinhal (AME), que é uma condição relativamente mais comum e com risco de vida em bebês. Isso amplia a base de pacientes para o produto, aumentando a demanda. Devido a esses fatores, projeta-se que o segmento domine o mercado.

- Por exemplo, em março de 2023, a Novartis AG partilhou dados que demonstram durabilidade até 7,5 anos após a administração de Zolgensma para o tratamento da atrofia muscular espinhal (AME).

Espera-se que tais desenvolvimentos impulsionem o crescimento segmental.

O segmento de outros deverá crescer a um CAGR de 22,70% durante o período de previsão.

Por tipo de vetor

Entrega direcionada de material genético por vetores virais para apoiar o crescimento segmentar

Com base no tipo de vetor, o mercado é segmentado em vetores virais e vetores não virais.

Prevê-se que o segmento de vetores virais detenha uma participação de mercado dominante de 98,6% em 2025. Os vetores virais são cada vez mais utilizados na terapia genética, pois oferecem uma eficiência de transdução muito maior, entrega direcionada de material genético e expressão permanente de longa duração no genoma do hospedeiro. Devido a esses fatores, prevê-se que o segmento de vetores virais detenha uma participação de mercado líder.

- Em junho de 2025, a Sarepta Therapeutics, Inc. recebeu a designação de tecnologia de plataforma do FDA dos EUA para o vetor AAV usado na terapia genética experimental SRP-9003 para o tratamento da distrofia muscular de cinturas tipo 2E/R4.

O segmento não viral deverá florescer a uma taxa de crescimento de 45,91% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Indicação

Aumentando o foco na terapia personalizada para doenças genéticas para estimular o crescimento segmentar

Em termos de indicação, o mercado é categorizado em doenças genéticas, oftalmologia, hematologia, entre outras.

O segmento de doenças genéticas dominou a participação no mercado global de terapia genética em 2025. Em 2025, o segmento deverá dominar com 65,5% de participação. A aplicação de terapias genéticas apoia a necessidade não satisfeita de tratamentos curativos para doenças genéticas. Estima-se que o uso crescente de terapias genéticas personalizadas para tratamento impulsione o crescimento do segmento. Devido a estes factores, várias empresas importantes estão a concentrar-se no investimento em novas terapias genéticas, levando ao crescimento.

- Por exemplo, em maio de 2025, a CureDuchenne investiu 1,0 milhão de dólares na EntosProdutos farmacêuticospara apoiar o desenvolvimento de uma nova terapia genética para a distrofia muscular de Duchenne (DMD). A iniciativa teve como objetivo superar as limitações das terapias genéticas existentes.

Espera-se que o segmento de oftalmologia cresça a um CAGR de 39,89% no período previsto.

Por usuário final

Ensaios clínicos em hospitais e clínicas para reforçar o domínio do segmento

Com base no usuário final, o mercado é segmentado em hospitais e clínicas, clínicas especializadas, entre outros.

Em 2025, o mercado global foi dominado pelo segmento de hospitais e clínicas em termos de usuário final. Os hospitais e clínicas desempenham um papel central no mercado de terapias genéticas. Eles fornecem supervisão ética e monitoramento rigoroso dessas terapias genéticas. Além disso, eles são um centro para a fase 3ensaios clínicospara terapia genética, o que reforça o domínio deste segmento com uma participação de 53,38% em 2025.

- Por exemplo, em Maio de 2025, os Institutos Nacionais de Saúde (NIH) relataram que uma criança com uma doença rara e incurável, deficiência de carbamoil fosfato sintetase 1 (CPS1), respondeu positivamente ao tratamento de terapia genética personalizada no Hospital Infantil de Filadélfia.

Além disso, projeta-se que o segmento de clínicas especializadas cresça a um CAGR de 23,69% durante o período do estudo.

Perspectiva Regional do Mercado de Terapia Gênica

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Gene Therapy Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha uma participação dominante em 2024, avaliada em 2,03 mil milhões de dólares, e também representou uma participação líder em 2025, com 2,35 mil milhões de dólares. Os factores que influenciam a elevada percentagem da região são os esforços crescentes de investigação e desenvolvimento, lançamentos de novos produtos, infra-estruturas de saúde robustas, aprovações rápidas pela FDA de novas terapias genéticas, a presença de intervenientes líderes na biotecnologia e na indústria farmacêutica, e um forte capital de risco e financiamento governamental. Em 2025, estima-se que o mercado dos EUA tenha atingido US$ 2,19 bilhões.

- Em abril de 2025, a Abeona Therapeutics Inc. recebeu aprovação do FDA dos EUA para folhas celulares modificadas com gene ZEVASKYN como a primeira e única terapia genética autóloga baseada em células para o tratamento de feridas em pacientes adultos e pediátricos com epidermólise bolhosa distrófica recessiva.

Europa e Ásia-Pacífico

Prevê-se que outros mercados regionais, como a Europa e a Ásia-Pacífico, testemunhem um crescimento notável nos próximos anos. Durante o período de previsão, prevê-se que a região da Europa registe uma taxa de crescimento de 20,64%, que é a segunda mais elevada entre todas as regiões, e atinja uma avaliação de 1,07 mil milhões de dólares em 2025. Este crescimento é impulsionado principalmente devido às vias regulamentares de apoio, fortes colaborações de investigação entre centros académicos e iniciativas nacionais de reembolso para melhorar o acesso. Apoiado por estes factores, espera-se que o Reino Unido tenha atingido uma avaliação de 0,17 mil milhões de dólares, a Alemanha atingindo uma avaliação de 0,26 mil milhões de dólares, e a França, 0,18 mil milhões de dólares, em 2025.

Depois da Europa, estima-se que o mercado na região Ásia-Pacífico tenha atingido 0,06 mil milhões de dólares em 2025 e garanta a posição de terceira maior região no mercado global. Na Ásia-Pacífico, estima-se que os mercados da Índia e da China tenham atingido 0,01 mil milhões de dólares e 0,02 mil milhões de dólares, respetivamente, em 2025.

América Latina e Oriente Médio e África

Durante o período de previsão, as regiões da América Latina e Oriente Médio e África testemunhariam um crescimento moderado neste mercado. O mercado latino-americano deverá, em 2025, registar uma valorização de 0,03 mil milhões de dólares. A crescente incidência de doenças genéticas e a necessidade de descoberta de biomarcadores impulsionam ainda mais o uso nessas regiões. No Médio Oriente e em África, o mercado do CCG deverá ter atingido um valor de 0,03 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Lançamentos de novos produtos e colaboração estratégica entre os principais participantes para apoiar sua posição de liderança

O mercado global de terapia genética apresenta uma estrutura semiconcentrada, com inúmeras empresas de pequeno e médio porte operando agressivamente em todo o mundo. Esses players têm como objetivo focar na inovação de produtos, pesquisa e desenvolvimento, parcerias estratégicas e expansão geográfica.

Novartis AG, F. Hoffmann-La Roche Ltd e BioMarin Pharmaceutical Inc. Inc. são alguns dos players dominantes no mercado. Uma gama abrangente de terapias genéticas, presença global através de uma forte rede de distribuição e colaborações com institutos de investigação e académicos são algumas características destes intervenientes que apoiam o seu domínio.

Além disso, outros players proeminentes no mercado incluem CSL, Vertex Pharmaceuticals Incorporated, Krystal Biotech, Inc., Rocket Pharmaceuticals, Dyno Therapeutics, Inc., entre outros. Estas empresas estão a realizar diversas iniciativas estratégicas, como o aumento dos investimentos em I&D e parcerias com empresas farmacêuticas, para aumentar a sua presença no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE TERAPIA GÉNICA PERFILADAS

- Novartis AG(Suíça)

- Hoffmann-La Roche Ltd(Suíça)

- BioMarin Farmacêutica Inc.(NÓS.)

- CSL(Austrália)

- Vertex Pharmaceuticals Incorporated (EUA)

- (EUA)

- Rocket Pharmaceuticals (EUA)

- Dyno Therapeutics, Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025:A Ensoma, Inc., recebeu autorização do FDA dos EUA para o pedido de Novo Medicamento Investigacional (IND) para seu programa principal EN-374, uma terapia de inserção genética dirigida por HSC vivo para o tratamento da doença granulomatosa crônica ligada ao cromossomo X (X-CGD), um distúrbio genético raro.

- Fevereiro de 2025:A CSL apresentou resultados positivos do estudo HOPE-B, confirmando a durabilidade e segurança a longo prazo de uma infusão única de HEMGENIX (etranacogene dezaparvovec-drlb) para adultos que vivem com hemofilia B.

- Novembro de 2024:A Hoffmann-La Roche Ltd firmou um acordo definitivo com a Poseida Therapeutics, Inc. A aquisição equipou a empresa com um portfólio de P&D de terapias CAR-T prontas para uso, capacidades de fabricação e plataformas tecnológicas pré-clínicas e clínicas.

- Dezembro de 2023: A Vertex Pharmaceuticals Incorporated, em colaboração com a CRISPR Therapeutics, recebeu a aprovação da FDA dos EUA para CASGEVY, uma terapia celular editada pelo genoma CRISPR/Cas9, para o tratamento de DF (doença falciforme) em pacientes com 12 anos ou mais com VOCs recorrentes (crises vaso-oclusivas).

- Maio de 2023:A Krystal Biotech, Inc., recebeu a aprovação do FDA dos EUA para VYJUVEK para o tratamento de pacientes com seis meses de idade ou mais com epidermólise bolhosa distrófica (DEB).

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 21,97% de 2026-2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por produto

|

|

Por Produto vetorial

|

|

|

Por Indicação

|

|

|

Por Usuário final

|

|

|

Por geografia América do Norte (por produto, tipo de vetor, indicação, usuário final e país)

Europa (por produto, tipo de vetor, indicação, usuário final e país/sub-região)

Ásia-Pacífico (por produto, tipo de vetor, indicação, usuário final e país/sub-região)

América Latina (por produto, tipo de vetor, indicação, usuário final e país/sub-região)

Oriente Médio e África (por produto, tipo de vetor, indicação, usuário final e país/sub-região)

Resto do Médio Oriente e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 3,57 mil milhões de dólares em 2025 e deverá atingir 20,68 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 2,35 bilhões.

Espera-se que o mercado apresente um CAGR de 21,97% durante o período de previsão de 2026-2034.

Em 2025, o segmento Zolgensma liderou o mercado por produto.

Os principais fatores que impulsionam o mercado são a crescente demanda por terapias genéticas devido à crescente prevalência de doenças genéticas, aos avanços na tecnologia de terapia genética e às atividades de pesquisa e desenvolvimento.

Novartis AG, CSL e F. Hoffmann-La Roche Ltd. são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado de terapia genética com uma participação de mercado de 65,83% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 167

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco