Tamanho do mercado de imunoglobulina intravenosa, participação e análise da indústria por indicação (Imunodeficiência Primária, Polineuropatia Desmielinizante Inflamatória Crônica (CIDP), Síndrome de Guillain-Barré (GBS), Púrpura Trombocitopênica Imune (ITP), Neuropatia Motora Multifocal (MMN)), Forma (Líquido, Liofilizado), Usuário Final (Hospitais, Clínicas, Homecare) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

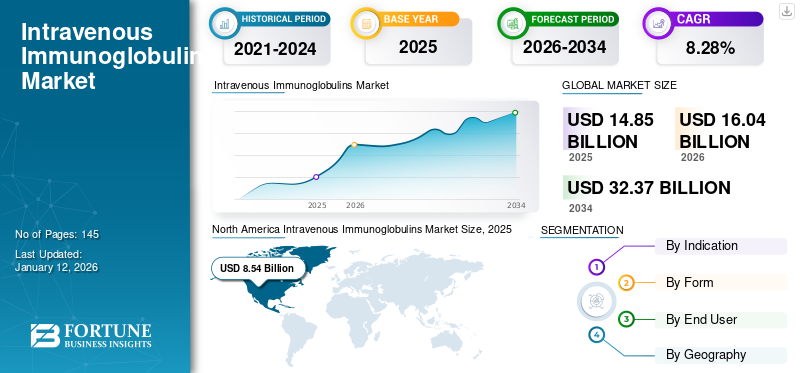

O tamanho do mercado de imunoglobulinas intravenosas foi avaliado em US$ 14,85 bilhões em 2025 e deve crescer de US$ 16,04 bilhões em 2026 para US$ 32,37 bilhões até 2034, exibindo um CAGR de 8,28% durante 2026-2034. A América do Norte dominou o mercado de imunoglobulinas intravenosas com uma participação de mercado de 74,53% em 2025.

As imunoglobulinas são moléculas de glicoproteínas fabricadas pelo plasma ou pelos glóbulos brancos. As imunoglobulinas formam uma linha de defesa muito crítica do sistema imunológico, reconhecendo e ligando-se especialmente a antígenos específicos, como bactérias e vírus, e auxiliando na sua destruição.

As imunoglobulinas intravenosas são as imunoglobulinas administradas por via intravenosa. As imunoglobulinas intravenosas são a via de administração mais comum porque a maioria dos pacientes que recebem imunoglobulinas estão no hospital e em ambientes clínicos. Isto, juntamente com a eficiência comprovada das imunoglobulinas como uma opção de tratamento eficaz para uma série de doenças imunológicas e a falta de treinamento para ambientes de cuidados domiciliares, também está impulsionando positivamente o crescimento do mercado de Imunoglobulina Intravenosa.

Descarregue amostra grátis para saber mais sobre este relatório.

- A América do Norte testemunhou um crescimento do mercado de imunoglobulinas intravenosas de US$ 8,54 bilhões em 2025 para US$ 9,22 bilhões em 2026.

Alguns dos outros factores que também contribuem para o crescimento do Mercado é o seu domínio tanto nos mercados desenvolvidos como nos mercados em desenvolvimento. Espera-se que a P&D em andamento pelos principais players do mercado para a introdução de novas e avançadas imunoglobulinas intravenosas impulsione o crescimento do mercado nos países desenvolvidos e emergentes, durante o período de previsão 2026-2034.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado global de imunoglobulinas intravenosas

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 14,85 bilhões

- Tamanho do mercado em 2026: US$ 16,04 bilhões

- Tamanho do mercado previsto para 2034: US$ 32,37 bilhões

- CAGR: 8,28% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de imunoglobulinas intravenosas com uma participação de 74,53% em 2025, impulsionada pelo seu papel como tratamento de primeira linha para vários distúrbios imunológicos críticos, pela forte adoção de produtos avançados de imunoglobulinas intravenosas e por um número crescente de diagnósticos de pacientes.

- Por indicação, espera-se que a Imunodeficiência Primária (PI) retenha a maior participação de mercado devido à crescente conscientização, iniciativas de diagnóstico focadas e alta dependência da administração hospitalar de terapias de imunoglobulina.

Principais destaques do país:

- Estados Unidos: O aumento do número de pacientes que recebem imunoglobulinas em ambientes clínicos e a forte presença de líderes de mercado com diversos portfólios de produtos estão impulsionando o crescimento do mercado.

- Europa: Robustos fluxos de produtos de empresas importantes, aprovações regulatórias frequentes e administração generalizada de tratamentos com imunoglobulinas em hospitais apoiam a expansão regional.

- China: A crescente conscientização e diagnóstico de imunodeficiências primárias, juntamente com o aumento do foco na expansão do acesso à terapia com imunoglobulinas, estão impulsionando o crescimento do mercado.

- Japão: O aumento dos gastos com terapias avançadas de imunoglobulinas e a adoção de soluções de tratamento inovadoras são fatores-chave que alimentam a procura do mercado.

Segmentação de Mercado

“A crescente adoção de imunoglobulinas intravenosas como o tratamento mais comum para a imunodeficiência primária e a dependência da administração de imunoglobulinas em ambientes hospitalares está impulsionando o mercado”

A adoção da terapia com imunoglobulina intravenosa como primeira linha de tratamento para a imunodeficiência primária e outras doenças imunológicas e neurológicas raras, é um dos mais proeminentes fatores que são responsáveis pelo crescimento do mercado de imunoglobulina intravenosa em 2024. Estima-se que o segmento de imunodeficiência primária (PI) tenha a maior participação de mercado entre o segmento de indicação.

O segmento de Imunodeficiência Primária (PI) representou uma participação de mercado de 28,6% em 2024 e deverá aumentar durante o período de previsão. O aumento do foco no diagnóstico da imunodeficiência primária e no tratamento subsequente baseado no caso individual e no treinamento do paciente, na maioria dos casos o paciente não é adepto da autoadministração, também está impulsionando o segmento da imunodeficiência primária.

- Espera-se que o segmento de imunodeficiência primária detenha uma participação de 31,6% em 2024.

Estima-se que o segmento de polineuropatia desmielinizante inflamatória crônica (CIDP) cresça a um CAGR mais lento durante o período de previsão. Isto é atribuído à prevalência comparativamente mais baixa de polineuropatia desmielinizante inflamatória crónica (PDIC). Atualmente, existe um domínio da imunodeficiência primária (PI) como indicação para a qual a imunoglobulina intravenosa é a mais prescrita e espera-se que isso contribua para o crescimento do mercado em maior CAGR durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Com base na indicação, os segmentos de mercado de imunoglobulinas intravenosas incluem imunodeficiência primária (PI), polineuropatia desmielinizante inflamatória crônica (CIDP), síndrome de Guillain-Barré (GBS), púrpura trombocitopênica imune (PTI), neuropatia motora multifocal (MMN) e outros. O segmento de imunodeficiência primária (PI) representou 28,6% de participação do mercado global em 2024. Com base na forma, os segmentos globais do mercado de imunoglobulinas incluem líquidos e liofilizados. Com base no usuário final, os segmentos de mercado incluem hospitais, clínicas e atendimento domiciliar.

Análise Regional

“Um aumento no número de diagnósticos de imunodeficiência devido a uma maior conscientização, juntamente com o aumento da adoção de imunoglobulinas que deverá resultar no maior CAGR na Ásia-Pacífico"

América do Norte

North America Intravenous Immunoglobulins Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável por US$ 8,54 bilhões em 2025, representando 74,53% da participação no mercado global, e deverá atingir US$ 9,22 bilhões em 2026. O principal fator impulsionador para o crescimento significativo e forte da indústria é o fato de ser a primeira linha de tratamento para uma série de distúrbios imunológicos críticos. Com o aumento de factores contribuintes, como o número crescente de pacientes e a eficiência das imunoglobulinas intravenosas como opção de tratamento, espera-se que surja uma procura significativa de imunoglobulinas.

Europa

O mercado europeu foi avaliado em 2,95 mil milhões de dólares em 2025, capturando 81,37% das receitas globais, e estima-se que atinja 3,17 mil milhões de dólares em 2026.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico detinha 84,53% do mercado global, atingindo uma avaliação de 2,86 mil milhões de dólares, e deverá crescer para 3,13 mil milhões de dólares em 2026. Nos países desenvolvidos, a adoção de imunoglobulinas intravenosas avançadas está a crescer juntamente com o número crescente de indicações que são aprovadas. A Índia e a China, na região Ásia-Pacífico, estão a registar um crescimento nas imunoglobulinas devido ao aumento do diagnóstico de imunodeficiências primárias na população. Em termos de predominância da indicação, a imunodeficiência primária é a indicação mais dominante nestas regiões em desenvolvimento. No entanto, em países como o Japão, há um aumento na adopção e nas despesas com imunoglobulinas avançadas e o Japão detém participações significativas nas receitas destas imunoglobulinas avançadas.

América Latina e Oriente Médio e África

Na América Latina, Médio Oriente e África, as imunoglobulinas intravenosas serão populares devido à falta de autoadministração de imunoglobulinas nestas regiões. A região da América Latina capturou 86,29% do mercado global em 2025, gerando 0,37 mil milhões de dólares em receitas, e deverá atingir 0,39 mil milhões de dólares em 2026. O Médio Oriente e África contribuíram com aproximadamente 0,13 mil milhões de dólares para o mercado global em 2025, representando 80,10% de participação, e deverá atingir 0,14 mil milhões de dólares em 2026.

Principais participantes do mercado

"Prevê-se que os principais players do mercado, como Grifols S.A., CSL Behring e Shire (Takeda Pharmaceutical Company Limited), sejam os principais players do mercado global"

A Grifols, S.A. emergiu como o principal player com a maior participação de mercado de imunoglobulina intravenosa em 2017, já que a empresa tem uma série de ofertas de produtos em uma ampla gama de indicações e é a via de administração comumente usada, e essas ofertas de produtos dominam uma parcela substancial da participação de mercado. A empresa é responsável pela maior receita do mercado em regiões como América do Norte e Europa. Além disso, outros participantes do mercado também estão obtendo aprovações de produtos, como a Shire (Takeda Pharmaceutical Company Limited). A empresa recebeu aprovações regulatórias para a oferta de produtos de imunoglobulina da CUVITRU. Outros players que operam no mercado global são CSL Behring, Grifols, S.A., Kedrion S.p.A, Octapharma, Bio Products Laboratory Ltd., Biotest AG, China Biologic Products Holdings, Inc., LFB SA e Shanghai RAAS Blood Products Co., Ltd.

Lista das principais empresas perfiladas

- Shire (Takeda Pharmaceutical Company Limited)

- CSL Behring

- Grifols, S.A.

- Kedrion S.p.A.

- Octapharma

- Laboratório de Bio Produtos Ltda.

- Biotest AG

- China Produtos Biológicos Holdings, Inc.

- LFB SA

- Produtos sanguíneos RAAS de Xangai Co., Ltd.

Cobertura do relatório

As imunoglobulinas, também conhecidas como anticorpos, são moléculas de glicoproteínas fabricadas pelo plasma ou pelos glóbulos brancos. As imunoglobulinas formam uma linha de defesa muito crítica do sistema imunológico, reconhecendo e ligando-se especialmente a antígenos específicos, como bactérias e vírus, e auxiliando na sua destruição. Em certos indivíduos, as imunoglobulinas têm de ser administradas para o tratamento e gestão de doenças como a imunodeficiência primária (IP). As imunoglobulinas intravenosas são a forma mais popular deimunoglobulinas, devido à não necessidade de autoadministração e à fácil administração em ambientes hospitalares e clínicos.

O relatório de mercado de imunoglobulina intravenosa fornece insights qualitativos e quantitativos sobre as tendências do setor e análise detalhada do tamanho do mercado e taxa de crescimento para todos os segmentos possíveis do mercado. Os segmentos de mercado incluem indicação, forma e usuário final. Com base na indicação, o mercado é categorizado em (imunodeficiência primária, polineuropatia desmielinizante inflamatória crônica (CIDP), síndrome de Guillain-Barré (GBS), púrpura trombocitopênica imune (PTI), neuropatia motora multifocal (MMN) e outros).

Com base na forma, o mercado pode ser segmentado em líquido e liofilizado. Com base no usuário final, o mercado pode ser segmentado em hospitais, clínicas e atendimento domiciliar. Geograficamente, o mercado é segmentado em cinco regiões principais, que são América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África. As regiões são ainda categorizadas em países.

Junto com isso, a análise do relatório compreende a dinâmica do mercado e o cenário competitivo. Além disso, o relatório oferece insights sobre a análise do pipeline, visão geral do cenário regulatório por regiões-chave, principais desenvolvimentos da indústria, número de pacientes com imunodeficiência primária (IP) por países-chave e cenário de reembolso.

Principais desenvolvimentos da indústria

- Em maio de 2019, a FDA aprovou o suplemento de aprovação prévia (PAS) para a oferta de produtos BIVIGAM da ADMA Biologics, Inc. e, posteriormente, a ADMA anunciou que iniciará as vendas comerciais do produto.

- Em abril de 2019, uma nova imunoglobulina intravenosa da ADMA Biologics, Inc. a ser utilizada para o tratamento de imunodeficiência primária chamada Asceniv (Immune Globulin Intravenous, Human – slra 10%, Liquid), recebeu a aprovação do FDA

Escopo e segmentação do relatório

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Taxa de crescimento |

CAGR de 8,28% de 2026-2034 |

|

Por Indicação |

|

|

Por formulário |

|

|

Por usuário final |

|

|

Por geografia |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado de imunoglobulinas intravenosas foi avaliado em US$ 16,04 bilhões em 2026 e deve atingir US$ 32,37 bilhões até 2034.

Em 2025, o mercado de imunoglobulinas intravenosas foi avaliado em US$ 14,85 bilhões.

Crescendo a um CAGR de 8,28%, o Mercado de Imunoglobulinas Intravenosas apresentará crescimento constante no período de previsão (2026-2034)

Espera-se que o segmento de imunodeficiência primária seja o segmento líder no mercado de imunoglobulinas intravenosas durante o período de previsão.

O crescimento do mercado é impulsionado pelo aumento da prevalência de distúrbios imunológicos, pela crescente conscientização e diagnóstico de imunodeficiências primárias e pelo uso generalizado de IVIG em ambientes hospitalares.

Grifols S.A., CSL Behring e Shire (Takeda Pharmaceutical Company Limited) são os principais players do mercado de imunoglobulinas intravenosas.

Espera-se que a América do Norte detenha a maior participação de mercado no mercado de imunoglobulinas intravenosas.

A crescente dependência da administração de imunoglobulinas em ambientes hospitalares é uma das tendências do Mercado de Imunoglobulinas Intravenosas.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 145

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco