Tamanho do mercado de imunoglobulina, análise de participação e indústria, por tipo de produto (imunoglobulina intravenosa (IVIG) {imunodeficiência primária, imunodeficiência secundária, polineuropatia desmielinizante inflamatória crônica, síndrome de Guillain-Barré, púrpura trombocitopênica imunológica, neuropatia motora multifocal e outros} e imunoglobulina subcutânea (SCIG) {primária Imunodeficiência, Imunodeficiência Secundária, Polineuropatia Desmielinizante Inflamatória Crônica e Outras}), Por Forma (Líquida e Liofilizada), Por Usuário Final (Hospitais, Clínicas e Assistência Domiciliar)

Tamanho do mercado de imunoglobulinas e perspectivas futuras

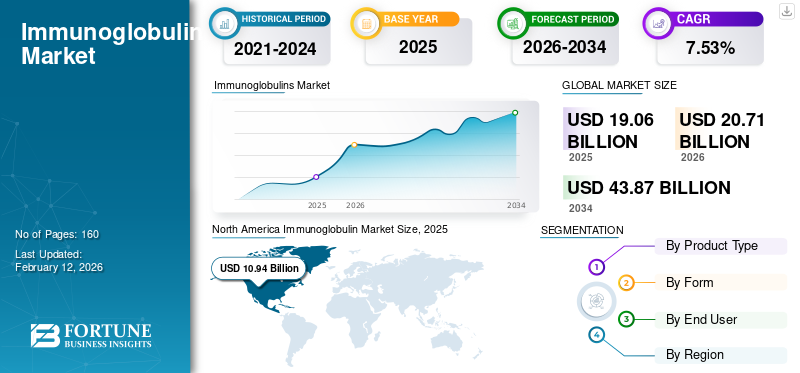

O tamanho do mercado global de imunoglobulinas foi avaliado em US$ 22,15 bilhões em 2025. O mercado deve crescer de US$ 24,44 bilhões em 2026 para US$ 43,68 bilhões até 2034, exibindo um CAGR de 7,53% durante o período de previsão. A América do Norte dominou o mercado global de imunoglobulinas com uma participação de mercado de 49,39% em 2025.

O mercado global tem experimentado crescimento nos últimos anos. O mercado global é impulsionado pela crescente prevalência de doenças autoimunes e pelo uso crescente de imunoglobulinas como tratamentos de primeira linha. As principais empresas que operam no mercado estão investindo em pesquisa e desenvolvimento para inovar e desenvolver imunoglobulinas mais eficazes para atender à tendência crescente do mercado. Além disso, o apoio governamental e as aprovações regulatórias imediatas para lançamentos de novos produtos fortalecem ainda mais o crescimento do mercado.

- Por exemplo, em setembro de 2025, a Kedrion S.p.A. recebeu aprovação do FDA dos EUA para QIVIGY, uma nova imunoglobulina a 10% para uso intravenoso, indicada para tratamento de adultos com imunodeficiência humoral primária (IP).

Além disso, os principais players da indústria de tratamento com imunoglobulinas, como CSL, Octapharma AG e TakedaFarmacêuticoCompany Limited, estão expandindo suas ofertas de produtos para fortalecer suas posições no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE IMUNOGLOBULINA

A mudança para a administração subcutânea devido às suas vantagens é uma tendência proeminente observada

Uma grande tendência global no mercado está mudando a preferência para a administração subcutânea. A preferência crescente pela imunoglobulina subcutânea (SCIG) se deve às diversas vantagens da administração SC em relação à IV. A administração subcutânea oferece administração mais fácil, maior segurança e a capacidade dos pacientes autoadministrarem esses produtos, o que pode melhorar as taxas de adesão. Esses fatores promovem a adoção dos pacientes e apoiam o crescimento global do mercado de imunoglobulinas. Os fabricantes também estão impulsionando essa tendência por meio de lançamentos de produtos inovadores com formulação SCIG, formatos de entrega mais fáceis de usar e programas de suporte.

- Por exemplo, em junho de 2023, a Grifols, S.A. começou a comercializar XEMBIFY, a sua imunoglobulina subcutânea a 20%, em Espanha para impulsionar o crescimento.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da demanda por tratamento de doenças de imunodeficiência para impulsionar o crescimento do mercado

Um dos principais fatores que impulsionam o crescimento do mercado de imunoglobulinas é o aumento da demanda global por imunoglobulinas para tratar doenças de imunodeficiência. A crescente prevalência destas doenças de imunodeficiência, como a Imunodeficiência Primária (IP), a Polineuropatia Desmielinizante Inflamatória Crónica (PDIC), a síndrome de Guillain-Barré e a Neuropatia Motora Multifocal (MMN), entre outras, está a impulsionar a procura de imunoglobulinas. Essa prevalência crescente está resultando em uma crescente população global de pacientes, impulsionando ainda mais o crescimento do mercado.

- Por exemplo, em Fevereiro de 2025, o Farmacêutico dos EUA publicou um artigo intitulado “Etiologia e Incidência da Imunodeficiência Primária” afirmando que aproximadamente 1-2% da população dos EUA é afectada por alguns PIDDs.

RESTRIÇÕES DE MERCADO

Regulamentações governamentais rigorosas em vários países para limitar a adoção de produtos

Um dos fatores significativos que restringem o crescimento do mercado são as rigorosas regulamentações governamentais que regem o mercado. Estas imunoglobulinas são derivadas do plasma e estão sujeitas a rigorosos padrões de segurança e diretrizes de fabricação. Órgãos governamentais dos EUA, China e outros países emergentes garantem que o plasma coletado e entregue atenda a todos os critérios aplicáveis de qualidade, segurança e potência.

- Por exemplo, nos EUA, a Food and Drug Administration (FDA) supervisiona a recolha, processamento e distribuição de produtos de sangue e plasma por empresas privadas ao abrigo de duas leis nacionais: a Lei do Serviço de Saúde Pública (PHS) e a Lei Federal de Alimentos, Medicamentos e Cosméticos (FD&C).

OPORTUNIDADES DE MERCADO

Expandindo a capacidade de fabricação para oferecer oportunidades significativas para os participantes do mercado

Um desafio significativo para o mercado são as interrupções na cadeia de abastecimento causadas pela disponibilidade limitada de plasma e pela baixa capacidade de produção entre os principais intervenientes. Assim, melhorar a capacidade de fabricação de plasma para atender à crescente demanda por imunoglobulinas cria uma grande oportunidade de crescimento para o mercado. Aumentar os investimentos dos principais participantes em novas linhas de fracionamento, purificação de maior rendimento e expansãoembalagemoferecem oportunidades significativas de crescimento.

- Por exemplo, em Fevereiro de 2025, a Octapharma AG investiu na expansão das suas instalações de produção em Viena para satisfazer a crescente procura de medicamentos à base de plasma humano.

DESAFIOS DO MERCADO

Altos custos associados às terapias de imunoglobulina representam um desafio crítico para o crescimento do mercado

As imunoglobulinas são administradas para o tratamento de várias condições de imunodeficiência, tais como imunodeficiência primária, CIDP, SID e outras doenças, bem como uma infinidade de outras condições, incluindo estados autoimunes, infecciosos e inflamatórios. No entanto, o custo da terapia com imunoglobulina é elevado e as políticas de reembolso inadequadas e os elevados custos diretos estão dificultando o crescimento do mercado. Além disso, a escassez de medicamentos devido a cadeias de abastecimento irregulares aumenta ainda mais os preços destas imunoglobulinas, contribuindo para os preços elevados.

- Por exemplo, em dezembro de 2024, a comunidade de Miastenia Gravis publicou um artigo intitulado “Tratamento VIG para MG ligado a altos custos médicos na Noruega: estudo relatou que pacientes com Miastenia Gravis (MG) na Noruega que foram tratados com Imunoglobulina Intravenosa (IVIG) tiveram custos médicos diretos 2,3 vezes maiores durante o primeiro ano após o diagnóstico do que aqueles que não receberam tratamento IVIG. Estes factores limitam a adopção da imunoglobulina e representam um desafio crítico ao seu potencial de crescimento.

Análise de Segmentação

Por tipo de produto

Alta utilização de IVIG para posicioná-los em posição de liderança, resultando em domínio segmentar

Com base no tipo de produto, o mercado é categorizado emImunoglobulina intravenosa (IVIG)e Imunoglobulina Subcutânea (SCIG). O segmento IVIG é ainda subsegmentado em imunodeficiência primária, imunodeficiência secundária, polineuropatia desmielinizante inflamatória crônica, síndrome de Guillain-Barré, púrpura trombocitopênica imune, neuropatia motora multifocal e outros. O segmento SCIG é ainda dividido em imunodeficiência primária, imunodeficiência secundária, polineuropatia desmielinizante inflamatória crônica e outros.

Entre estes, o segmento de Imunoglobulina Intravenosa (IVIG) dominou a participação de mercado de imunoglobulinas em 2025. O domínio do segmento é atribuído à alta utilização em ambientes hospitalares. Além disso, as indicações de neuroimunologia de alta carga, onde os sintomas de início rápido são controlados com IVIG, são um fator-chave para o crescimento do segmento. Tais factores aumentaram o consumo de IVIG e incentivaram as principais empresas a lançar novos produtos e a garantir aprovações regulamentares. Além disso, as colaborações estratégicas entre as principais empresas e o lançamento de novos produtos que oferecem soluções inovadoras apoiam o crescimento do mercado.

- Por exemplo, em julho de 2024, a KabaFusion fez parceria com a GC Biopharma U.S., Inc. para distribuir ALYGLO (Immune Globulin Intravenous, Human-stwk) 10% Líquido para Adultos, para o tratamento de pacientes com Imunodeficiência Humoral Primária (IP). Espera-se que tais desenvolvimentos impulsionem o crescimento do segmento.

Espera-se que o segmento de Imunoglobulina Subcutânea (SCIG) cresça a um CAGR de 11,18% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por formulário

Aumento do uso de formato pronto para uso de imunoglobulina líquida para liderar o crescimento segmentar

Com base na forma, o mercado é segmentado em líquido e liofilizado.

Em 2025, o segmento líquido dominou o mercado global pela forma. Esse predomínio da imunoglobulina líquida deveu-se principalmente ao seu formato pronto para uso, o que facilitou seu uso. Também reduzem o risco de contaminação e não necessitam de reconstituição, reduzindo o tempo de preparo. Essas vantagens resultam em maior adoção. Ressaltando essas vantagens, muitas empresas importantes estão racionalizando seus recursos para lançar produtos inovadores e liderar o crescimento segmentado.

- Em janeiro de 2025, a CSL Behring lançou uma seringa pré-cheia de 10g para Hizentra (Imunoglobulina Subcutânea [Humana] 20% Líquida). As seringas pré-cheias Hizentra permitiram que pessoas que vivem com Imunodeficiência Primária (PI) e Polineuropatia Desmielinizante Inflamatória Crônica (PDIC) elevassem sua experiência de tratamento.

O segmento liofilizado deverá crescer a um CAGR de 2,97% durante o período de previsão para o mercado global.

Por usuário final

Preferência por ambientes hospitalares por parte dos prestadores de cuidados de saúde para colocá-los em posição dominante no mercado

Com base no usuário final, o mercado é segmentado em hospitais, clínicas e atendimento domiciliar.

Em 2025, o segmento hospitalar dominou o mercado global por usuário final. As imunoglobulinas são administradas principalmente a pacientes imunocomprometidos em altas doses. Os prestadores de cuidados de saúde preferem ambientes hospitalares, facilitando a monitorização dos pacientes. Estes ambientes também estabeleceram infraestruturas de saúde e vias de reembolso bem estruturadas, facilitando o tratamento de grandes volumes de pacientes. Além disso, o aumento da colaboração entre as principais empresas para ampliar a adoção reforça o domínio do segmento.

- Por exemplo, em novembro de 2025, a KORU Medical Systems, Inc. assinou um acordo de desenvolvimento com uma empresa farmacêutica global. O acordo permitiu ampla colaboração em sistemas de infusão de próxima geração para terapia com imunoglobulina subcutânea (SCIg) em programas clínicos.

O segmento de atendimento domiciliar deverá crescer a um CAGR de 9,18% durante o período do estudo.

Perspectiva Regional do Mercado de Imunoglobulinas

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Immunoglobulin Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte manteve uma forte presença no mercado global, atingindo US$ 11,46 bilhões em 2025, representando 60,12% de participação, e deverá atingir US$ 12,47 bilhões em 2026. Espera-se que o mercado na América do Norte aumente significativamente durante o período de previsão, impulsionado por lançamentos inovadores de imunoglobulinas, um pipeline em expansão de terapias candidatas e a crescente prevalência de doenças de imunodeficiência, que estão alimentando a demanda. Esses fatores estão permitindo o crescimento do mercado.

Mercado de Imunoglobulinas dos EUA

Dada a forte contribuição da América do Norte e o domínio dos EUA na região, o mercado dos EUA pode ser estimado em cerca de 11,19 mil milhões de dólares em 2026, representando cerca de 45,80% do mercado global.

Europa

Em 2025, a Europa gerou 3,63 mil milhões de dólares, contribuindo com 19,04% para as receitas do mercado global, e prevê-se que cresça para 3,91 mil milhões de dólares em 2026. Espera-se que a região registe um crescimento robusto impulsionado pelo apoio governamental ao desenvolvimento de infraestruturas partilhadas.

Mercado de imunoglobulinas do Reino Unido

O tamanho do mercado do Reino Unido é estimado em cerca de US$ 1,04 bilhão em 2026, representando cerca de 4,25% do mercado global.

Mercado de imunoglobulinas da Alemanha

O mercado da Alemanha deverá atingir aproximadamente 1,24 mil milhões de dólares em 2026, equivalente a cerca de 5,09% do mercado global.

Ásia-Pacífico

O mercado Ásia-Pacífico representou 3,38 mil milhões de dólares em 2025, representando 17,74% da indústria global, e deverá atingir 3,71 mil milhões de dólares em 2026, e garantir a posição de terceira maior região do mercado.

Mercado de imunoglobulinas do Japão

O valor do mercado japonês em 2026 é estimado em US$ 1,41 bilhão, representando aproximadamente 5,76% do mercado global.

Mercado de imunoglobulinas da China

Prevê-se que o mercado da China esteja entre os maiores do mundo, com receitas estimadas em cerca de 2,12 mil milhões de dólares em 2026, representando aproximadamente 8,66% das vendas globais.

Mercado de imunoglobulinas da Índia

O mercado indiano em 2026 está estimado em cerca de 0,68 mil milhões de dólares, representando cerca de 2,76% da receita global.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Oriente Médio e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. A América Latina contribuiu com 2,23% para o mercado global em 2025, com uma avaliação de US$ 0,43 bilhões, e deverá atingir US$ 0,45 bilhões em 2026. Em 2025, o Oriente Médio e a África representaram US$ 0,17 bilhões, representando 0,87% do mercado mundial, e deverá crescer para US$ 0,18 bilhões em 2026. A região está experimentando um crescimento de mercado impulsionado pelo aumento do investimento. e iniciativas governamentais. No Médio Oriente e em África, o CCG deverá atingir 0,30 mil milhões de dólares em 2026.

Mercado de Imunoglobulinas da África do Sul

O mercado sul-africano deverá atingir aproximadamente 0,07 mil milhões de dólares até 2026, representando cerca de 0,28% da receita global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Concentre-se no lançamento de novos produtos pelos principais players para impulsionar o progresso do mercado

O mercado global está altamente consolidado, com empresas como Octapharma AG, Grifols, S.A., Takeda Pharmaceutical Company Limited e CSL detendo participação de mercado significativa. Parcerias estratégicas, lançamentos de novos produtos, aprovações regulatórias e investimentos crescentes no setor impulsionam a participação de mercado dessas empresas.

- Por exemplo, em junho de 2025, a Takeda Pharmaceutical Company Limited recebeu a Designação de Medicamento Órfão do Ministério Japonês da Saúde, Trabalho e Bem-Estar (MHLW) para mezagitamab, uma imunoglobulina IgG1 para a indicação potencial de doença crónica.trombocitopenia imunológica(ITP), tais desenvolvimentos visavam impulsionar o crescimento do mercado.

Outros players notáveis no mercado global incluem Kedrion SpA e Johnson & Johnson. Espera-se que essas empresas priorizem a expansão da capacidade de produção, colaborações estratégicas e lançamentos de novos produtos para fortalecer sua posição durante o período de previsão para o mercado global.

LISTA DAS PRINCIPAIS EMPRESAS DE IMUNOGLOBULINA PERFILADAS

- CSL(Austrália)

- Takeda Pharmaceutical Company Limited (Japão)

- Grifols, S.A. (Espanha)

- Kedrion S.p.A.(Itália)

- Octapharma AG(Suíça)

- ADMA Biologics, Inc.

- Grupo Biológico Taibang (China Biologic Products Holdings, Inc.) (China)

- Grupo LFB (França)

- Shanghai RAAS Blood Products Co., Ltd (China)

- GC Biopharma Corp (Coréia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025:A Grifols, S.A. apresentou um pedido de Novo Medicamento Investigacional (IND) ao FDA dos EUA para iniciar um ensaio de Fase 2 avaliando suas gotas de Imunoglobulina (IG), Solução Oftálmica GRF312, como um potencial novo tratamento para a Doença do Olho Seco (DED).

- Abril de 2025:A Amgen recebeu a aprovação do FDA dos EUA para o UPLIZNA como o único tratamento para adultos que vivem com doenças relacionadas à imunoglobulina G4 (IgG4-RD). IgG4-RD é uma condição inflamatória imunomediada crônica e debilitante que pode afetar vários órgãos.

- Abril de 2025:A CSL Behring lançou a caneta de injeção subcutânea ANDEMBRY 200 mg (garadacimab), um novo anticorpo monoclonal humano anti-fator XII ativado para a prevenção de ataques agudos de angioedema hereditário (AEH) no Japão.

- Dezembro de 2024:A Takeda Pharmaceutical Company Limited anunciou a aprovação do conjunto de injeção HYQVIA 10% S.C. (subcutâneo) no Japão para pacientes com agamaglobulinemia ou hipogamaglobulinemia.

- Outubro de 2024:CGBiofarmacêuticacolaborou com a Novelty Nobility, uma empresa especializada no desenvolvimento de terapêutica baseada em anticorpos, para pesquisar e desenvolver em conjunto um novo tratamento para atrofia geográfica (AG).

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,53% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto, formulário, usuário final e região |

|

Por Tipo de produto |

· Imunoglobulina intravenosa (IVIG) o Imunodeficiência Primária o Imunodeficiência Secundária o Polineuropatia Desmielinizante Inflamatória Crônica o Síndrome de Guillain-Barré o Púrpura Trombocitopênica Imune o Neuropatia Motora Multifocal o Outros · Imunoglobulina Subcutânea (SCIG) o Imunodeficiência Primária o Imunodeficiência Secundária o Polineuropatia Desmielinizante Inflamatória Crônica o Outros |

|

Por formulário |

· Líquido · Liofilizado |

|

Por usuário final |

· Hospitais · Clínicas · Cuidados domiciliares |

|

Por região |

· América do Norte (por tipo de produto, formulário, usuário final e país) o EUA o Canadá · Europa (por tipo de produto, formulário, usuário final e país/sub-região) o Alemanha o Reino Unido o França o Espanha o Itália o Escandinávia o Resto da Europa · Ásia-Pacífico (por tipo de produto, formulário, usuário final e país/sub-região) o China o Japão o Índia o Austrália o Sudeste Asiático o Resto da Ásia-Pacífico · América Latina (por tipo de produto, formulário, usuário final e país/sub-região) o Brasil o México o Resto da América Latina · Oriente Médio e África (por tipo de produto, formulário, usuário final e país/sub-região) o CCG o África do Sul o Resto do Oriente Médio e África |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 22,15 mil milhões de dólares em 2025 e deverá atingir 43,68 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 10,94 bilhões.

Espera-se que o mercado cresça a um CAGR de 7,53% durante o período de previsão.

Por tipo de produto, espera-se que o segmento de Imunoglobulina Intravenosa (IVIG) lidere o mercado.

A crescente prevalência de doenças de imunodeficiência está alimentando a demanda do mercado e impulsionando o crescimento do mercado.

Octapharma AG, Takeda Pharmaceutical Company Limited e CSL são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco