O mercado do Japão deverá atingir 79,65 mil milhões de dólares até 2026, o mercado da China deverá atingir 158,42 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 110,66 mil milhões de dólares até 2026.

Tamanho do mercado de embalagens, análise de participação e indústria, por material (plástico, papel e papelão, metal, vidro, madeira e outros), por tipo de produto (embalagens rígidas e embalagens flexíveis), por tipo de embalagem (embalagens primárias, embalagens secundárias e embalagens terciárias), por indústria de uso final (alimentos, bebidas, cosméticos e cuidados pessoais, produtos químicos e lubrificantes, saúde, produtos de consumo, construção e construção, eletrônicos, automotivo e outros) e previsão regional, 2026-2034

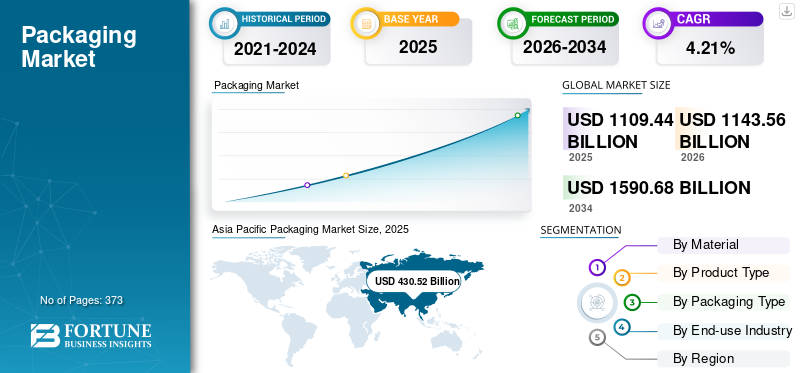

PRINCIPAIS INFORMAÇÕES DE MERCADO

O tamanho do mercado global de embalagens foi avaliado em US$ 1.109,44 bilhões em 2025 e deve crescer de US$1.143,56bilhões em 2026 para dólares americanos1.590,68bilhões até 2034, impulsionado por um CAGR de4.21%. A Ásia-Pacífico dominou o mercado de embalagens com uma participação de mercado de38,80%em 2025.

À medida que a procura por produtos embalados continua a aumentar em vários setores, como o de alimentos e bebidas,produtos farmacêuticose bens de consumo, as embalagens evoluíram para um elemento vital de marca, proteção e conveniência do consumidor.

O mercado global de embalagens abrange uma gama diversificada de produtos e materiais projetados para proteger, conter e preservar mercadorias durante o armazenamento, transporte e venda. Este mercado desempenha um papel crucial em vários setores, incluindo alimentos e bebidas, produtos farmacêuticos, cosméticos e bens de consumo. Assim, serve como um componente fundamental na cadeia de abastecimento e ajuda o mercado a crescer. A crescente demanda por soluções de embalagens sustentáveis também contribui para o crescimento do mercado.

Amcor Plc e Mondi Group são os principais fabricantes, respondendo pela maior participação no mercado global de embalagens.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de embalagens

- Tamanho do mercado em 2025: US$ 1.109,44 bilhões

- Tamanho do mercado em 2026: US$ 1.143,56 bilhões

- Tamanho do mercado previsto para 2034: US$ 1.590,68 bilhões

- CAGR: 4,21% de 2026–2034

- A Ásia-Pacífico dominou o mercado com uma participação de 38,80% em 2025.

- O segmento de plástico deverá deter 40,79% de participação em 2026.

- O segmento alimentício deverá deter 46,41% de participação em 2026.

América do Norte

O mercado atingiu US$ 310,99 bilhões em 2025, impulsionado pelos avanços tecnológicos e pela adoção de embalagens sustentáveis.

Ásia-Pacífico

O mercado atingiu 430,52 mil milhões de dólares em 2025, apoiado pelo aumento da procura de alimentos e bebidas e pela rápida urbanização.

Europa

O mercado atingiu US$ 224,47 bilhões em 2025, impulsionado por iniciativas de economia circular e adoção de embalagens sustentáveis.

NÓS.

O mercado está projetado para atingir US$ 280,60 bilhões até 2026.

Japão

O mercado deverá atingir US$ 79,65 bilhões até 2026.

Leia mais

DINÂMICA DE MERCADO

CRESCIMENTO DO MERCADO

Uso de sistemas de embalagens inteligentes para controlar, monitorar e otimizar o fluxo de materiais para impulsionar o crescimento do mercado

O uso da tecnologia como meio de rastreamento e gerenciamento de matérias-primas e produtos acabados e inacabados está aumentando. Fabricantes, distribuidores e varejistas podem acessar informações detalhadas sobre a localização e condição de seus produtos por meio dos recursos inteligentes das embalagens industriais. As embalagens industriais inteligentes estão a registar um crescimento mais rápido, principalmente devido à utilização crescente de indicadores como indicadores de tempo e temperatura, diferenciação de produtos, rastreabilidade e outras funcionalidades interactivas a preços mais razoáveis. As etiquetas de identificação por radiofrequência (RFID) são uma forma inovadora de suporte de informações de dados que pode identificar e rastrear produtos, tornando-as uma solução altamente eficaz para o gerenciamento de embalagens industriais a granel em um armazém, instalação ou durante o transporte.

Por exemplo, Greif Inc. introduziu o primeiroInternet das Coisas (IoT)dispositivo baseado em combustível para ser aplicado a um IBC, que pode rastrear informações em tempo real e verificar o nível de enchimento. Esses fatores aumentam a demanda por embalagens inteligentes na indústria.

O aumento da demanda em aplicações médicas e de saúde está alimentando o crescimento do mercado

Os setores de saúde e médico surgiram como principais fatores que impulsionam o crescimento do mercado, especialmente na sequência da pandemia COVID-19. As fitas adesivas desempenham um papel crucial na montagem de dispositivos médicos, tratamento de feridas, procedimentos cirúrgicos e aplicações de monitoramento de pacientes. A crescente demanda por fitas médicas é impulsionada por vários fatores, incluindo o envelhecimento da população, o aumento dos gastos com saúde e os avanços na tecnologia médica.

Além disso, há um foco crescente nas medidas de prevenção e controlo de infecções em ambientes de saúde, impulsionando a procura de produtos antimicrobianos e hipoalergénicos. Estas fitas ajudam a minimizar o risco de infecções e reações alérgicas, tornando-as essenciais para aplicações médicas onde a higiene e a segurança do paciente são fundamentais. Esses fatores estão provando ser impulsionadores de mercado significativos para o mercado de fitas adesivas.

RESTRIÇÕES DE MERCADO

Preocupações ambientais e flutuações econômicas dificultam o crescimento do mercado

O impacto ambiental dos materiais de embalagem, particularmenteplásticos, é uma grande restrição no crescimento do mercado global de embalagens. O uso generalizado de embalagens não biodegradáveis e não recicláveis contribui para problemas de poluição e gestão de resíduos. As embalagens plásticas são responsáveis por uma parcela significativa dos resíduos plásticos globais. Os plásticos descartáveis, em particular, contribuem para a poluição marinha e para os aterros, causando graves danos ambientais. A volatilidade nos preços das matérias-primas, como papel, plásticos e metais, pode impactar significativamente os custos de produção dos fabricantes de embalagens. A incerteza económica pode levar à redução do investimento em novas tecnologias e iniciativas de sustentabilidade, retardando a inovação e a adoção de soluções de embalagem avançadas.

OPORTUNIDADES DE MERCADO

Grande atenção das empresas de saúde para embalagens ecológicas impulsiona o crescimento do mercado

Os materiais de embalagem ecológicos decompõem-se naturalmente, reduzindo as emissões de carbono em comparação com as opções convencionais. São produzidos sob regulamentações rígidas, garantindo segurança e qualidade. Isso atraiu interesse significativo de empresas de saúde. A crescente conscientização dos consumidores sobre os danos ambientais causados pelas embalagens convencionais, o aumento dos gases de efeito estufa e os resíduos em aterros estão impulsionando uma mudança em direção a alternativas sustentáveis. Muitas empresas estão desenvolvendo soluções inovadoras de embalagens verdes a partir de materiais como amido de milho, cana-de-açúcar, algodão e mandioca.

DESAFIOS DO MERCADO

O aumento dos custos desafia a embalagem global, impactando os lucros, a inovação e a qualidade

As embalagens globais enfrentam um grande obstáculo que inclui o aumento dos custos, a redução dos lucros e o entrave à inovação. O aumento dos preços das matérias-primas, especialmente do papel, dos plásticos e dos metais, obriga os fabricantes a equilibrar a acessibilidade e a qualidade. O custo volátil dos materiais sustentáveis, como os plásticos biodegradáveis, acrescenta outra camada de complexidade, especialmente com a crescente procura ecologicamente consciente. Além disso, o enfraquecimento dos gastos dos consumidores devido ao aumento do custo de vida empurra os compradores para embalagens mais baratas, deixando os fabricantes inovarem enquanto controlam os custos, comprometendo muitas vezes o design ou a funcionalidade.

TENDÊNCIAS DO MERCADO DE EMBALAGENS

Rastreabilidade e autenticação aprimoradas do produto oferecidas pela embalagem inteligente

Tem havido uma ênfase crescente no aprimoramento da rastreabilidade e autenticação dos produtos no mercado. Esta tendência tem sido impulsionada pela maior consciencialização dos consumidores relativamente à origem e autenticidade dos produtos, especialmente em indústrias como a farmacêutica, alimentar e de bens de luxo. Tecnologias como RFID, NFC e códigos QR desempenham um papel fundamental para permitir a rastreabilidade dos produtos. A RFID, em particular, permite o rastreamento em tempo real dos produtos ao longo da cadeia de abastecimento, oferecendo informações precisas sobre a localização e movimentação das mercadorias.

- A Ásia-Pacífico testemunhou um crescimento do mercado de embalagens de US$ 400,32 bilhões em 2023 para US$ 415,13 bilhões em 2024.

Os códigos NFC e QR fornecem aos consumidores acesso fácil a informações detalhadas do produto, permitindo-lhes verificar a autenticidade do item. A integração deembalagem inteligenteAs tecnologias impõem uma carga significativa aos falsificadores para replicarem produtos, uma vez que cada item pode ser identificado e verificado de forma única.

Espera-se que esses fatores contribuam para o crescimento das tendências do mercado de embalagens inteligentes nos próximos anos.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA COVID-19

A pandemia da COVID-19 afetou substancialmente o mercado global de embalagens, promovendo o crescimento em áreas específicas e colocando dificuldades noutras. O setor de saúde experimentou um aumento nos requisitos de embalagem para seringas, frascos e kits de EPI. Em contraste, a ascensão do comércio eletrónico aumentou a necessidade de materiais de embalagem para alimentos e produtos.

Ao mesmo tempo, a pandemia acelerou os avanços no design de embalagens para satisfazer os requisitos de segurança e higiene. Apesar de obstáculos como a escassez de matérias-primas e o aumento das despesas, o sector das embalagens demonstrou resiliência ao ajustar-se à evolução dos hábitos de consumo e às expectativas regulamentares. Esta era transformou as prioridades da indústria, destacando a sustentabilidade juntamente com a funcionalidade.

PROTECIONISMO COMERCIAL

O proteccionismo comercial, caracterizado por tarifas, quotas e regulamentações que favorecem a produção nacional, afectou a indústria de embalagens. Os países estão a impor tarifas sobre materiais de embalagem importados para apoiar a produção local, o que aumenta os custos de produção e reduz a flexibilidade das empresas de embalagens para obter materiais a nível global. Isto levou a ineficiências e aumentos de preços nas soluções de embalagem, especialmente na América do Norte e na Europa.

ANÁLISE DE SEGMENTAÇÃO

Por material

Segurança Alimentar e Barreiras de Proteção Impulsionam o Crescimento do Segmento de Plástico

Com base no material, o mercado é segmentado em plástico, papel e papelão, metal, vidro, madeira, entre outros.

Prevê-se que o segmento de plástico detenha uma participação de mercado dominante de 40,79% em 2026. Oferece uma excelente barreira contra umidade, oxigênio e outros contaminantes, garantindo a proteção e preservação do conteúdo embalado. Essas propriedades ajudam a manter a qualidade, o sabor e o valor nutricional dos alimentos, reduzindo o desperdício de alimentos e garantindo a segurança do consumidor.

Papel e cartão é o segundo maior segmento deste mercado. Esta embalagem é altamente favorecida pelos seus benefícios ambientais. É biodegradável, reciclável e derivado de recursos renováveis, o que os torna uma escolha sustentável para consumidores e empresas ecologicamente conscientes.

Por tipo de produto

A facilidade de uso e a eficiência do material dos produtos de embalagens flexíveis fazem deles um segmento dominante

Com base no tipo de produto, o mercado é segmentado em embalagens rígidas e embalagens flexíveis.

As embalagens flexíveis dominam o mercado. Esta embalagem normalmente requer menos material e energia para ser produzida em comparação com embalagens rígidas. Isso resulta em menores custos de fabricação, tornando-se uma opção atraente para empresas que buscam otimizar seus orçamentos. A embalagem flexível é leve e fácil de transportar, tornando-a ideal para consumidores em trânsito. Produtos como lanches, sachês e itens de dose única se beneficiam dessa portabilidade. Esta embalagem pode ser adaptada a uma ampla gama de produtos, incluindo líquidos, sólidos, pós e géis. Ele se adapta a vários formatos e tamanhos, proporcionando versatilidade em todos os setores.

Prevê-se que o segmento de embalagens rígidas detenha uma participação de mercado dominante de 58,10% em 2026. Esta embalagem oferece proteção superior aos produtos, especialmente durante o transporte e manuseio. Evita o esmagamento e fornece uma barreira robusta contra forças externas.

Por tipo de embalagem

Proteção e eficiência na logística de produtos de embalagens secundárias fazem deles um segmento líder

Com base no tipo de embalagem, o mercado é segmentado em embalagens primárias, embalagens secundárias e embalagens terciárias.

Prevê-se que o segmento de embalagens secundárias detenha uma participação de mercado dominante de 48,54% em 2026. As embalagens secundárias fornecem uma camada adicional de proteção para produtos embalados primários durante o armazenamento, transporte e manuseio. Esta embalagem protege os itens embalados primários contra danos, contaminação e adulteração durante o transporte e armazenamento, garantindo a integridade do produto e reduzindo o desperdício. A ascensão do comércio eletrónico impulsionou significativamente a procura de embalagens secundárias.

A embalagem primária é o segundo segmento dominante deste mercado. É essencial para a contenção e proteção direta do produto. Inclui embalagens imediatas que contêm diretamente o produto, como garrafas, latas, blisters e potes.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Diversidade de produtos e aplicações na indústria de alimentos e bebidas impulsiona o crescimento do segmento alimentício

Com base na indústria de uso final, o mercado é segmentado em alimentos, bebidas, cosméticos e cuidados pessoais, produtos químicos elubrificantes, saúde, produtos de consumo, construção civil, eletrônicos, automotivo e outros.

- Prevê-se que o segmento alimentar detenha uma participação de mercado dominante de 46,41% em 2026.

As embalagens de alimentos são o segmento de aplicação dominante da indústria de embalagens. Com a crescente ênfase na segurança e transparência alimentar, a indústria de alimentos e bebidas adotou soluções de embalagem para fornecer aos consumidores acesso em tempo real a informações sobre produtos, detalhes de origem e conteúdo nutricional.

A saúde é o segundo segmento dominante deste mercado. A embalagem desempenha um papel crucial no transporte e armazenamento seguro de vacinas, medicamentos e outros suprimentos médicos sensíveis à temperatura, levando ao crescimento deste segmento.

PERSPECTIVAS REGIONAIS DO MERCADO DE EMBALAGENS

O mercado foi estudado geograficamente em cinco regiões principais: América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

O aumento do consumo da classe média e as proibições de plástico impulsionam a inovação em embalagens na Ásia-Pacífico

Asia Pacific Packaging Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico registrou um tamanho de mercado de US$ 430,52 bilhões em 2025, capturando 38,80% da participação do mercado global, e deverá atingir US$ 448,02 bilhões em 2026. Esta região abriga uma população vasta e em rápido crescimento. A crescente indústria alimentar e de bebidas, impulsionada por uma classe média em ascensão e por padrões de consumo em mudança, contribui para a procura de embalagens. As empresas da região APAC estão se concentrando em materiais como papel, bioplásticos e plásticos biodegradáveis. Há uma oportunidade significativa para as empresas de embalagens inovarem neste espaço, especialmente em resposta às proibições de plásticos descartáveis na Índia, China e Austrália. A rápida expansão do sector das embalagens nas economias emergentes como a Índia também está a amortecer o crescimento do mercado na região Ásia-Pacífico.

- De acordo com a PMMI, a Associação para Tecnologias de Embalagem e Processamento, com um tamanho de mercado total de 1.431,5 mil milhões de unidades vendidas, a região Ásia-Pacífico é um interveniente significativo na indústria de embalagens – e espera-se que esse tamanho atinja 1.724 mil milhões até 2020. Há uma maior procura por embalagens extremamente grandes e pequenas devido ao desejo de “mais retorno para o seu investimento” e um aumento nas viagens ou actividades ao ar livre, respectivamente. Enquanto as garrafas de vidro representam 16%, o plástico flexível representa 22% dos materiais de embalagem e as garrafas PET estão em ascensão. O CAGR previsto (2015-2020) é de 3,8 por cento.

América do Norte

Avanços tecnológicos e sustentabilidade impulsionam o crescimento competitivo do mercado de embalagens da América do Norte

Em 2025, a América do Norte gerou US$ 310,99 bilhões, contribuindo com 28,03% para a receita do mercado global, e deverá crescer para US$ 320,09 bilhões em 2026. Representa um mercado maduro e altamente competitivo, impulsionado por padrões regulatórios rigorosos, avanços tecnológicos e preferências do consumidor por conveniência e sustentabilidade. Além disso, as tecnologias robóticas, incluindo os Robôs Móveis Autônomos (AMRs), estão rapidamente se tornando mais prevalentes na indústria de embalagens norte-americana. Estas soluções poderosas são projetadas para aumentar a produtividade e reduzir o trabalho manual necessário no processo de embalagem. Além disso, ao utilizar soluções da Indústria 4.0, as empresas podem melhorar a eficiência dos seus processos de embalagem e reduzir custos.

Inclui o uso de dispositivos conectados, análise de big data e manutenção preditiva, que podem ajudar as empresas a otimizar seus processos de embalagem. A mudança em direção a embalagens sustentáveis, a crescente demanda por embalagens flexíveis e o foco na conveniência e na segurança dos produtos estão melhorando o mercado de embalagens dos EUA. O mercado dos EUA deverá atingir US$ 280,6 bilhões até 2026.

- De acordo com oEmbalagem FlexívelAssociation, as embalagens flexíveis são o segundo maior segmento de embalagens nos EUA, conquistando cerca de 21% do mercado de embalagens dos EUA, de US$ 180,3 bilhões.

Europa

Iniciativas de economia circular e automação impulsionam o crescimento sustentável na indústria de embalagens da Europa

O mercado europeu representou 224,47 mil milhões de dólares em 2025, representando 20,23% da indústria global, e deverá atingir 229,67 mil milhões de dólares em 2026. A ênfase da Europa na economia circular incentiva a utilização de materiais recicláveis e reutilizáveis, promovendo a utilização de embalagens como uma alternativa sustentável às embalagens descartáveis. A sustentabilidade está a ganhar cada vez mais importância no setor europeu das embalagens e as empresas procuram estratégias para minimizar a sua pegada ecológica. A automação pode ajudar as empresas a conseguir isso, reduzindo o desperdício, melhorando a utilização de materiais e aumentando a eficiência do processo de embalagem. O mercado do Reino Unido deverá atingir 26,58 mil milhões de dólares até 2026, e o mercado da Alemanha deverá atingir 51,4 mil milhões de dólares até 2026.

- De acordo com a União Europeia, em 2022, a UE gerou cerca de 186,5 kg de resíduos de embalagens por habitante. Esta quantidade variou entre 78,8 kg por habitante na Bulgária e 233,8 kg por habitante na Irlanda. No ano de 2022, papel e cartão (40,8%), plástico (19,4%), vidro (18,8%), madeira (16,0%) e metal (4,9%) são os materiais mais comuns de resíduos de embalagens na UE. Outros materiais representaram apenas 0,2% do volume total de resíduos de embalagens gerados em 2022.

América latina

Urbanização e canais de varejo modernos impulsionam o crescimento do mercado de embalagens na América Latina

A América Latina apresenta um crescimento constante no mercado, impulsionado pelo aumento da urbanização, pela mudança de estilos de vida e pela expansão dos setores de varejo. A ascensão de canais de varejo modernos, como supermercados, hipermercados e compras on-line de alimentos no Brasil e no México, aumenta a necessidade de embalagens que possam se destacar nas prateleiras e lidar com as complexidades do envio do comércio eletrônico. Isso impulsiona o crescimento do mercado de embalagens latino-americano.

- Em junho de 2021, o Grupo Smurfit Kappa, um grande fabricante integrado de embalagens de papel com operações na Europa e nas Américas, concluiu a aquisição da Cartones del Pacifico, uma empresa de embalagens de papel com sede no Peru. Com esta aquisição, a Smurfit Kappa expandiu a sua presença no Peru. De acordo com um comunicado de imprensa da Smurfit Kappa, esta aquisição também se baseia na posição de liderança do grupo como um grande fornecedor pan-regional de embalagens na América Latina.

Oriente Médio e África

O desenvolvimento de infraestrutura e a evolução das preferências do consumidor impulsionam o crescimento do mercado de embalagens no Oriente Médio e na África

O mercado do Médio Oriente e África gerou 41,17 mil milhões de dólares em 2025, representando 3,71% do cenário do mercado global, e deverá atingir 41,65 mil milhões de dólares em 2026. O Médio Oriente e a África estão a registar um crescimento devido ao desenvolvimento de infraestruturas e a uma mudança nas preferências dos consumidores em relação a produtos ecológicos. Isso leva ao aumento da demanda por embalagens na logística e na fabricação. O rápido crescimento do setor de alimentos e bebidas na região também influencia o crescimento do mercado de embalagens. O crescimento maciço é especialmente proeminente nos países do CCG, onde o sector alimentar e de bebidas beneficia de infra-estruturas económicas robustas, condições empresariais favoráveis e um foco crescente na saúde e no bem-estar entre os consumidores. Inovações que enfatizam a sustentabilidade e atendem às preferências dos consumidores por opções convenientes e conscientes da saúde são críticas.

- De acordo com a Plastics Europe, em 2021, o Médio Oriente e África atingiram 7-8% da produção mundial de plásticos.

América latina

A América Latina foi responsável por 102,29 mil milhões de dólares em 2025, representando 9,22% da quota de mercado global, e prevê-se que atinja 104,14 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

O mercado global é altamente fragmentado e competitivo. Alguns players importantes estão dominando o mercado, oferecendo soluções inovadoras de embalagens na indústria de embalagens. Esses principais participantes do mercado concentram-se constantemente na expansão de sua base de clientes em todas as regiões, inovando sua ampla gama de produtos existente. O relatório de mercado também destaca os principais desenvolvimentos dos fabricantes.

Os principais players do setor incluem Amcor Plc, Mondi Group, Berry Global Inc., Smurfit Kappa, Ball Corporation e outros. Inúmeras outras empresas que operam no mercado estão focadas em cenários de mercado e no fornecimento de soluções avançadas de embalagens.

Lista das principais empresas de embalagens perfiladas

- Amcor Plc (Suíça)

- Grupo Mondi(REINO UNIDO.)

- Berry Global Inc.(NÓS.)

- Smurfit Kappa (Irlanda)

- Ball Corporation (EUA)

- (EUA)

- Empresa de produtos Sonoco(NÓS.)

- Schütz GmbH & Co. KGaA (Alemanha)

- Artigo Internacional (EUA)

- Huhtamaki Inc.(Finlândia)

- Tetra Pak (Suíça)

- Schoeller Allibert (Holanda)

- Silgan Holdings Inc.

- GRUPO ALLTUB (França)

- Grupo Albéa (França)

- Empresa 3M (EUA)

- Avery Dennison Corporation (EUA)

- Nitto Denko Corporation (Japão)

- Indústrias CCL (Canadá)

- Soluções de embalagem Mauser (EUA)

- Gerresheimer (EUA)

- Constantia Flexíveis (Áustria)

- Sealed Air Corporation (EUA)

- Grupo Ardagh (Luxemburgo)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2025:A Ardagh Glass Packaging-North America, uma divisão do Ardagh Group, aprimorou sua linha de garrafas de cerveja de vidro Heritage de 12 onças introduzindo uma nova cor de garrafa e uma opção adicional de fechamento. As duas novas garrafas Heritage de 12 onças (355 ml) vêm em vidro sílex (transparente) com tampa removível e vidro âmbar (marrom) com tampa giratória. As novas garrafas Heritage de 12 onças apresentam um design nostálgico e oferecem um espaço maior no rótulo para maior flexibilidade de design e possibilidades de marca em um recipiente mais curto e mais leve em comparação com uma garrafa convencional de gargalo longo.

- Janeiro de 2025:A Mauser Packaging Solutions, líder mundial em soluções e serviços de embalagem em todo o ciclo de vida da embalagem, revelou o aprimoramento de suas capacidades em suas instalações em Haiyan, China. O investimento tático compreende maquinários de última geração para a produção de contêineres intermediários para granéis (IBCs). A linha atualizada fabrica IBCs certificados pela ONU, adequados para os setores químico, alimentício e de aditivos, ao mesmo tempo que oferece aos clientes uma ampla gama de opções de IBC para atender às suas necessidades exclusivas. Além disso, esse financiamento auxilia na expansão da linha Infinity Series IBC da Mauser Packaging Solutions, com destaque para Recolene.

- Outubro de 2024:A Silgan Holdings Inc., líder mundial em soluções de embalagens rígidas ecológicas para bens de consumo essenciais, finalizou a aquisição da Weener Plastics Holdings B.V., um importante fabricante de soluções de distribuição exclusivas para cuidados pessoais, alimentos e itens de saúde. A empresa financiou o preço de aquisição e os custos e despesas associados por meio de empréstimos a prazo e rotativos sob sua linha de crédito com garantia sênior, que incluiu um empréstimo a prazo incremental de US$ 734 milhões.

- Setembro de 2024:A Marigold Health Foods, em parceria com a Sonoco, apresentou sua nova embalagem totalmente reciclável para uma variedade de alimentos naturais à base de plantas. A Marigold oferece uma variedade de produtos, incluindo levedura nutricional Engevita, caldos, molhos, caldos em cubos, molhos e alternativas vegetais para carnes e peixes. Esta solução de embalagem totalmente reciclável desenvolvida pela Sonoco demonstra a dedicação da Marigold à sustentabilidade e à inovação, estabelecendo uma nova referência na indústria.

- Julho de 2024:A Mondi, líder global em embalagens e papel sustentáveis, apresentou o mais novo membro de sua conhecida coleção de sacolas plásticas pré-fabricadas ecologicamente corretas - Flexibag Reinforced, uma série de soluções de embalagens recicláveis de última geração baseadas em mono-PE com características mecânicas aprimoradas. A Mondi desenvolveu as sacolas internamente, utilizando sua cadeia de valor integrada. Isto implica que as soluções podem ser personalizadas para atender às necessidades específicas de vários clientes de forma mais econômica.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

Em fevereiro de 2025, o fornecedor global de soluções de embalagem SIG investirá 43,29 milhões de dólares (cerca de 360 milhões de rupias) na segunda fase para aumentar a capacidade da sua fábrica na Índia, um "mercado chave em crescimento" para a multinacional suíça, disse um alto funcionário da empresa.

Com a nova parcela de infusão de fundos, o investimento total da SIG na fábrica com sede em Ahmedabad aumentará para 140,69 milhões de dólares (cerca de 1.168 milhões de rupias), incluindo os 97,40 milhões de dólares em activos durante a primeira fase.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada do mercado. A visão geral do mercado de embalagens também se concentra em aspectos-chave, como principais players, cenário competitivo, tipos de produtos, segmentação de mercado, análise das cinco forças de Porter e segmentos líderes do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para a inteligência e o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,21% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por material

|

|

Por tipo de produto

|

|

|

Por tipo de embalagem

|

|

|

Por indústria de uso final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado era de US$ 1.109,44 bilhões em 2025.

É provável que o mercado cresça a um CAGR de 4,21% durante o período de previsão (2026-2034).

Por material, o segmento de plástico domina o mercado.

O tamanho do mercado da Ásia-Pacífico era de US$ 430,52 bilhões em 2025.

O mercado de embalagens prospera devido ao uso de sistemas de embalagens inteligentes para controlar, monitorar e otimizar o fluxo de materiais.

Alguns dos principais players do mercado são Amcor Plc, Mondi Group, Berry Global Inc., Smurfit Kappa, Ball Corporation e outros.

O tamanho do mercado global deverá atingir US$ 1.590,68 bilhões até 2034.

Procura inteligência abrangente em diferentes mercados?

Entre em contacto com os nossos especialistas Fale com um especialista

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 373

Baixar amostra gratuita

Ir para o Conteúdo

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Embalagem

Clientes

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco