Tamanho do mercado de equipamentos de ressonância magnética (MRI), participação e análise da indústria, por força (menos de 1,5T, 1,5T e mais de 1,5T), por aplicação (musculoesquelético, neurologia, cardiologia, imagem corporal e outros), por usuário final (hospitais e ASCs e centros de diagnóstico) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

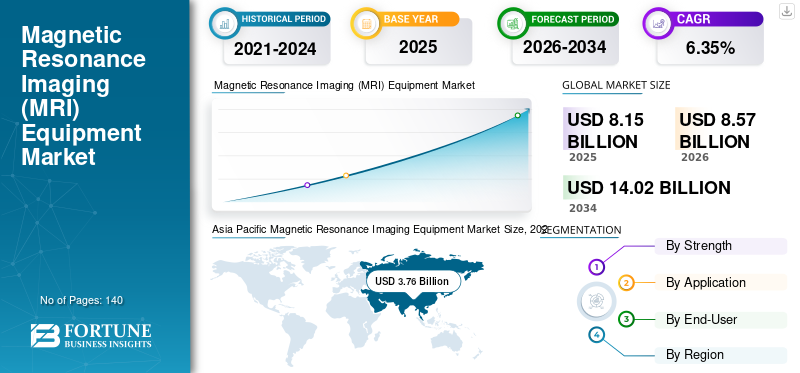

O tamanho global do mercado de equipamentos de ressonância magnética (MRI) foi avaliado em US$ 8,15 bilhões em 2025. O mercado deve crescer de US$ 8,57 bilhões em 2026 para US$ 14,02 bilhões até 2034, exibindo um CAGR de 6,35% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 46,15% em 2025.

O equipamento de ressonância magnética (MRI) é uma das técnicas de diagnóstico por imagem mais comuns utilizadas em diversos ambientes de saúde, incluindo hospitais e clínicas, entre outros. O equipamento utiliza fortes campos magnéticos e ondas de rádio para produzir imagens detalhadas do interior do corpo. A crescente prevalência de diversas condições crónicas, como cancro e doenças neurológicas, entre outras, juntamente com um número crescente de casos de trauma, está a levar a uma procura crescente deste equipamento a nível mundial.

- De acordo com um artigo de 2022 publicado pela Fundação Parkinson, há cerca de 1,0 milhão de pessoas nos EUA vivendo com a doença de Parkinson e quase 90.000 pessoas são diagnosticadas com a doença a cada ano.

O foco robusto dos principais players no desenvolvimento e introdução de produtos tecnologicamente avançados para atender à crescente demanda global entre prestadores de cuidados de saúde e populações de pacientes também contribui para o crescente tamanho do mercado de equipamentos de ressonância magnética (MRI).

O impacto do COVID-19 no mercado global foi negativo, diminuindo a demanda pelo dispositivo devido à redução das visitas de pacientes a hospitais e clínicas para serviços de imagem. As principais empresas também testemunharam um declínio nas receitas devido à redução das vendas dos produtos a nível global.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de equipamentos de ressonância magnética (MRI)

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 8,15 bilhões

- Tamanho do mercado em 2026: US$ 8,57 bilhões

- Tamanho do mercado previsto para 2034: US$ 14,02 bilhões

- CAGR: 6,35% de 2026–2034

Quota de mercado:

- A Ásia-Pacífico dominou o mercado global de equipamentos de ressonância magnética com uma participação de 46,15% em 2025, atribuída à crescente adoção de sistemas avançados de imagem, à crescente carga de doenças crônicas e ao rápido desenvolvimento da infraestrutura de saúde em países como China, Japão e Índia.

- Pela Força, o segmento 1.5T detinha a maior participação de mercado em 2026, impulsionado por uma alta base instalada globalmente, acessibilidade, eficiência e disponibilidade de produtos. No entanto, espera-se que o segmento de mais de 1,5T cresça no maior CAGR até 2032, devido aos avanços tecnológicos e à crescente aceitação clínica de sistemas de ressonância magnética de alto campo, como 3T e 7T.

Principais destaques do país:

- Japão: O crescimento é apoiado pela forte presença de fabricantes locais de equipamentos de ressonância magnética (por exemplo, Canon Medical Systems, Fujifilm) e pelo acesso generalizado a tecnologias avançadas de imagem em instituições de saúde.

- Estados Unidos: O mercado é alimentado por elevados gastos com saúde, forte adoção de sistemas de ressonância magnética 3T+ e um número significativo de procedimentos anuais de imagem. De acordo com a OCDE, cerca de 38 unidades de ressonância magnética estão disponíveis para cada 1 milhão de pacientes em hospitais e ASCs nos EUA.

- China: A procura está a aumentar devido a iniciativas governamentais para melhorar a infraestrutura de diagnóstico, a uma rede hospitalar em expansão e a uma população crescente sobrecarregada com doenças crónicas como o cancro e doenças neurológicas.

- Europa: A região está a registar uma adoção robusta de tecnologias avançadas de ressonância magnética devido ao volume crescente de procedimentos de imagiologia médica, à melhoria das estruturas de reembolso e ao foco no diagnóstico precoce e nos cuidados de saúde preventivos.

Tendências de mercado de equipamentos de imagem por ressonância magnética (MRI)

A mudança de preferência por scanners de ressonância magnética de alta resistência impulsiona a expansão do mercado

O foco crescente dos principais players que operam no mercado está levando a crescentes avanços tecnológicos em scanners de ressonância magnética, como scanners de alta resistência. A ressonância magnética convencional tem usado equipamento de ressonância magnética (MRI) de 1,5T; porém, com o advento da tecnologia nos últimos anos, estão sendo utilizados equipamentos de ressonância magnética 3T, ou até superiores, como o equipamento de ressonância magnética 7T.

Esses dispositivos de ressonância magnética de campo alto e ultra-alto são comumente usados em diagnósticos clínicos de rotina. Anteriormente, grande parte deste equipamento de ressonância magnética de alta resistência estava confinado apenas a ambientes de investigação.

- Em fevereiro de 2020, a Food and Drug Administration (FDA) concedeu autorização 510(k) ao sistema de ressonância magnética de cabeceira da Hyperfine Research, um dispositivo portátil no local de atendimento controlado por meio de um tablet sem fio, como o Apple iPad.

A maior intensidade de campo do equipamento de ressonância magnética permite a produção de imagens transversais do joelho e da cabeça e é destinado a pacientes que pesam mais de 66 libras. Esses dispositivos têm aplicações amplas, como aquelas para diagnóstico. Isto se deve ao fato de que o equipamento de ressonância magnética aprimora o processo de imagem, revelando os detalhes funcionais e anatômicos, que de outra forma não seriam visíveis nas intensidades mais baixas.

Os benefícios acima mencionados associados a equipamentos de ressonância magnética (MRI) de intensidade de campo mais forte causaram a mudança de tesla inferior para um tesla comparativamente mais alto, como 7T e 3T.

- A Ásia-Pacífico testemunhou um crescimento de 3,76 mil milhões de dólares em 2025 para 3,98 mil milhões de dólares em 2026.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de equipamentos de imagem por ressonância magnética (MRI)

Aumento da prevalência de condições crônicas e diagnóstico entre a população para aumentar o crescimento do mercado

A crescente prevalência de condições crónicas, como o cancro e várias doenças neurológicas, incluindo epilepsia, doença de Alzheimer e doença de Parkinson, entre outras, impulsiona a expansão do mercado. Espera-se que as iniciativas crescentes por parte de organizações de saúde, grandes empresas e outros para aumentar a consciencialização sobre estas condições aumentem a taxa de diagnóstico entre a população.

- De acordo com um relatório de 2023 publicado pela Associação de Alzheimer, mais de 6 milhões de americanos vivem com a doença de Alzheimer nos EUA.

O aumento da taxa de diagnóstico entre a população e a melhoria da infraestrutura de saúde em países emergentes como China, Índia, Brasil e outros se deve ao aumento dos gastos com saúde, favorecendo a adoção desses dispositivos.

Espera-se que a crescente adoção e as vantagens dos equipamentos de ressonância magnética (MRI) sobre outros equipamentos de diagnóstico por imagem impulsionem o crescimento global do mercado de equipamentos de ressonância magnética (MRI) durante o período de previsão.

FATORES DE RESTRIÇÃO

Altos custos associados aos sistemas para dificultar o crescimento do mercado

Uma das principais limitações dos equipamentos de ressonância magnética (MRI) são os altos custos associados à instalação e manutenção do equipamento de ressonância magnética (MRI). A instalação e o cuidado adequado destes sistemas requerem frequentemente infra-estruturas complexas e incorrem em vários custos relacionados, que muitas instituições médicas não podem assumir.

O custo mais elevado dos aparelhos de ressonância magnética em comparação com outros equipamentos de diagnóstico por imagem, como tomografias computadorizadas e outros, e o maior tempo para conclusão do exame são alguns dos fatores que deverão dificultar a adoção desses dispositivos nos países emergentes no mercado. Os custos mais elevados associados a estes dispositivos incluem manutenção e reparação, energia, administração e outros.

- Por exemplo, de acordo com um artigo de 2023 publicado pela Health Images, o tempo médio gasto peloScanner de tomografia computadorizada (TC)leva cerca de 10 a 15 minutos, enquanto o scanner de ressonância magnética pode levar até uma hora ou mais.

Assim, o elevado custo destes sistemas pode levar os hospitais e centros de diagnóstico nos países em desenvolvimento a adquirir sistemas remodelados para satisfazer as suas necessidades de imagiologia. Os sistemas recondicionados estão disponíveis a um custo substancialmente menor do que um sistema novo. Os hospitais e outras instituições de saúde nos países em desenvolvimento optam frequentemente por estes sistemas devido à sua relação custo-eficácia. Outra limitação crítica é o recall voluntário de muitos sistemas de imagem devido a erro humano, o que pode desencadear um declínio no crescimento do mercado.

MagnéticoRessonânciaAnálise de segmentação de mercado de equipamentos de imagem (MRI)

Por Análise de Força

O aumento do número de lançamentos de produtos com força de 1,5T levou ao domínio do segmento

Com base na força, o mercado é segmentado em menos de 1,5T, 1,5T e mais de 1,5T.

O segmento 1,5T dominou o mercado de ressonância magnética em 2026. O domínio se deve ao crescente número de bases instaladas de máquinas de ressonância magnética com resistência de 1,5T devido à sua eficiência e ampla gama de opções de marcas e modelos com base na acessibilidade, qualidade e outros fatores. O foco crescente dos principais players na introdução de produtos com resistência de 1,5T é outro fator importante que contribui para o crescimento do segmento.

Espera-se que o segmento com mais de 1,5T cresça no maior CAGR durante o período de previsão. Os crescentes avanços tecnológicos dos principais players estão levando ao desenvolvimento de equipamentos de ressonância magnética (MRI) mais fortes, permitindo maior eficiência e qualidade dos exames realizados.

Espera-se que o segmento inferior a 1,5T responda por uma participação de mercado menor durante o período de previsão devido ao uso de sistemas remodelados neste segmento e à menor adoção de sistemas de força comuns.

- Prevê-se que o segmento 1,5 T detenha uma participação de mercado dominante de 74,10% em 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de aplicação

Número crescente de procedimentos musculoesqueléticos entre a população levou ao domínio do segmento musculoesquelético

Com base na aplicação, o mercado é segmentado em musculoesquelético, neurologia, cardiologia, imagem corporal, entre outros.

O segmento musculoesquelético deverá responder por 32,22% da participação de mercado em 2026. O domínio do segmento pode ser atribuído a vários fatores, como o número crescente de lesões musculoesqueléticas entre a população, o aumento dos procedimentos de imagem e o aumento da prevalência de diversas condições musculoesqueléticas entre a população.

- De acordo com estatísticas de 2022 publicadas pela Organização Mundial da Saúde (OMS), aproximadamente 1,7 bilhão de pessoas têm problemas musculoesqueléticos em todo o mundo.

Espera-se que o segmento de neurologia seja o segundo segmento mais dominante no mercado durante o período de previsão. O foco crescente das empresas que atuam no mercado no desenvolvimento e introdução de produtos tecnologicamente avançados e com capacidades aprimoradas para diagnosticar distúrbios neurológicos em comparação com outros procedimentos de imagem é um fator significativo que contribui para o crescimento do segmento.

- De acordo com estimativas do Fórum Europeu de Ressonância Magnética (EMRF), mais de 50% dos procedimentos de ressonância magnética são realizados no cérebro e na coluna.

Prevê-se que os segmentos de cardiologia e imagem corporal cresçam a um CAGR comparativamente mais baixo, apesar do uso crescente dessas técnicas de imagem em eventos, como a imagem detalhada de um coração batendo. Espera-se que o aumento das áreas de aplicação, como a imagem molecular, impulsione o crescimento do outro segmento durante o período de previsão.

Por análise do usuário final

O aumento do número de equipamentos instalados em hospitais e ASCs em todo o mundo levou ao domínio do segmento de hospitais e ASCs

O mercado é segmentado em hospitais e ASCs e centros de diagnóstico com base nos usuários finais.

Projeta-se que o segmento hospitalar e ASCs domine o mercado com uma participação de 65,69% em 2026. Um dos fatores críticos que ajudam esse segmento a dominar é a grande base de instalação desses sistemas nesses ambientes. O crescente número de hospitais e ASC em países desenvolvidos e emergentes é outro fator crucial que favorece o crescimento do segmento.

- De acordo com estatísticas da OCDE publicadas em 2021, o total de exames de diagnóstico realizados em hospitais dos EUA utilizando o sistema de ressonância magnética foi de cerca de 19,1 milhões em 2021.

Prevê-se que o segmento de centros de diagnóstico cresça a uma taxa de crescimento considerável durante o período de previsão. O crescente número de centros de diagnóstico por imagem em países emergentes, como China e Índia, entre outros, e o crescente número de procedimentos no cenário são alguns dos principais fatores que contribuem para o crescimento do segmento.

INFORMAÇÕES REGIONAIS

Com base na geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Magnetic Resonance Imaging Equipment Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico contribuiu com aproximadamente US$ 3,76 bilhões para o mercado global em 2025, representando 46,15% de participação, e deverá atingir US$ 3,98 bilhões em 2026. O domínio se deve à crescente adoção de sistemas avançados, a uma forte base potencial de pacientes e à crescente conscientização sobre diagnósticos avançados devido à crescente prevalência de doenças crônicas. O mercado do Japão deverá atingir 1,23 mil milhões de dólares até 2026, o mercado da China deverá atingir 1,29 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,96 mil milhões de dólares até 2026.

Além disso, o número crescente de estabelecimentos de saúde nos países regionais é outro factor importante que apoia a crescente adopção dos dispositivos no mercado.

- De acordo com um blog de 2024 publicado pela Rentech Digital, existem aproximadamente 893 centros de diagnóstico médico por imagem na Austrália.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

Em 2025, a América do Norte detinha 21,27% da quota de mercado global, atingindo uma avaliação de 1,73 mil milhões de dólares, e deverá crescer para 1,81 mil milhões de dólares em 2026. Alguns factores que contribuem para o crescimento da região incluem a crescente adopção de sistemas de imagem de alta resistência e caros, despesas substanciais e infra-estruturas de saúde, e um elevado volume de procedimentos de imagem devido à crescente prevalência de doenças crónicas. Tais fatores, aliados a uma população significativa de pacientes, à conscientização sobre novos avanços no diagnóstico e à presença de importantesimagens médicasempresas, contribuirá para o domínio da região no mercado global. O mercado dos EUA deverá atingir US$ 1,75 bilhão até 2026.

- De acordo com dados de 2022 publicados pela Organização para Cooperação e Desenvolvimento Econômico (OCDE), foi relatado que aproximadamente 38 unidades de ressonância magnética estão disponíveis para cada 1.000.000 de pacientes em hospitais e ASCs nos EUA.

Europa

O mercado na Europa atingiu 1,77 mil milhões de dólares em 2025, representando 21,78% da receita total do mercado, e deverá atingir 1,86 mil milhões de dólares em 2026. Algumas das razões para o domínio do mercado regional incluem o volume crescente de procedimentos de imagiologia médica, o aumento das despesas com saúde e a adoção de sistemas tecnologicamente avançados. O mercado do Reino Unido deverá atingir 0,27 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,67 mil milhões de dólares até 2026.

América latina

Estima-se que o mercado na América Latina registre um CAGR comparativamente estável durante o período de previsão devido ao crescente desenvolvimento da infraestrutura de saúde, como sistemas de diagnóstico e um número crescente de procedimentos de imagens médicas. Em 2025, a América Latina gerou 0,61 mil milhões de dólares, contribuindo com 7,55% para a receita do mercado global, e prevê-se que cresça para 0,64 mil milhões de dólares em 2026.

Oriente Médio e África

Projeta-se que o Oriente Médio e a África capturem uma participação de mercado menor e registrem um CAGR mais baixo, uma vez que o mercado ainda é incipiente. No entanto, a crescente adoção de sistemas avançados de saúde apoiados pela crescente conscientização dos pacientes e pelo desenvolvimento de parâmetros econômicos pode impulsionar o crescimento do mercado nesta região durante o período de previsão. A região do Médio Oriente e África capturou 3,26% do mercado global em 2025, gerando 0,27 mil milhões de dólares em receitas, e prevê-se que atinja 0,27 mil milhões de dólares em 2026.

Lista das principais empresas no mercado de equipamentos de ressonância magnética (MRI)

Foco robusto dos principais players para fortalecer seu portfólio de produtos para favorecer o crescimento do mercado

O mercado global está consolidado com alguns players de destaque atuando no mercado e possuindo um amplo portfólio de produtos. GE Healthcare, Siemens Healthineers AG e Koninklijke Philips N.V. são os players proeminentes no mercado, respondendo pela maior parte da participação de mercado. O forte foco em I&D destas empresas para fortalecer o seu portfólio de produtos com produtos tecnologicamente avançados é um factor significativo que apoia as crescentes quotas de mercado destas empresas a nível global.

Além disso, o número crescente de colaborações e parcerias entre universidades e outras empresas é outro factor crucial que favorece a crescente presença da marca a nível global.

- Em novembro de 2023, a GE Healthcare colaborou com a Escola de Medicina e Saúde Pública da Universidade de Wisconsin em UW – Madison para expandir o escopo existente além das imagens médicas para a introdução de novas tecnologias digitais e soluções focadas em doenças.

CANON MEDICAL SYSTEMS CORPORATION, FUJIFILM Corporation e ESAOTE SPA são alguns outros players que operam no mercado global. Os esforços crescentes destas empresas para expandir a sua presença geográfica aos países desenvolvidos e fortalecer o seu portfólio de produtos são alguns dos factores que contribuem para o crescimento das suas quotas de mercado.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- GE Saúde(NÓS.)

- Koninklijke Philips N.V.(Holanda)

- Siemens Healthineers AG(Alemanha)

- CORPORAÇÃO DE SISTEMAS MÉDICOS CANON(Japão)

- Corporação FUJIFILM (Japão)

- SPA ESAOTE (Itália)

- Time Medical Holding (China)

- APARELHO MÉDICO CO. DE SHENZHEN BASDA, LTD. (China)

- FONAR Corp. (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Dezembro de 2023 –A Siemens Healthineers AG anunciou a disponibilidade do MAGNETOM Cima.X, um sistema de ressonância magnética de 3 T, no Canadá. O lançamento fortaleceu a posição da empresa no mercado canadense de saúde, oferecendo recursos de diagnóstico abrangentes e precisos que transformam o atendimento ao paciente.

- Novembro de 2023 –A Koninklijke Philips N.V. ampliou o acordo de parceria com a SyntheticMR, que visa apresentar o SyMRI 3D. O desenvolvimento expandiria ainda mais a oferta de produtos de imagem da empresa.

- Novembro de 2023 –A GE Healthcare lançou um sistema de ressonância magnética (MRI) de diâmetro largo de 1,5T, SIGNA Champion. O sistema foi projetado para melhorar o padrão de atendimento aos pacientes, integrando IA avançada e recursos inovadores que permitem exames de ressonância magnética mais rápidos e precisos.

- Agosto de 2023 –A FUJIFILM Corporation lançou um novo sistema de ressonância magnética de 1,5Tesla, ECHELON Synergy, integrado à tecnologia de reconstrução de aprendizagem profunda. Esta tecnologia avançada melhorará a qualidade da imagem e a satisfação do paciente.

- Abril de 2023 –A Canon Medical Systems Corporation lançou uma solução de planejamento de ressonância magnética automatizada por IA para acelerar o tempo de planejamento de ressonância magnética. O sistema utiliza aprendizado de máquina e aprendizado profundo para melhorar a imagem diagnóstica de exames de próstata, fígado e coluna inteira.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado global fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como tamanho do mercado, previsão, segmentação de mercado com base na força, aplicação e usuário final e cenário competitivo. Ele também fornece uma visão geral dos desenvolvimentos tecnológicos, sistemas de imagem de base instalada regionalmente para 2023 e análise de distribuidores para empresas importantes. Além disso, o relatório oferece insights sobre as últimas tendências do mercado, estatísticas de mercado e principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,35% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por força

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global foi avaliado em 8,15 mil milhões de dólares em 2025 e deverá atingir 14,02 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 3,76 mil milhões de dólares.

O mercado apresentará um CAGR constante de 6,35% durante o período de previsão de 2026-2034.

Espera-se que o segmento de 1,5 T seja o segmento líder neste mercado durante o período de previsão.

Os principais fatores propulsores do mercado incluem o aumento da prevalência de doenças crônicas, o aumento da demanda por tecnologias de imagem, políticas favoráveis de reembolso de saúde e o lançamento de produtos tecnologicamente avançados.

GE Healthcare, Siemens e Phillips são os principais players do mercado global.

A Ásia-Pacífico dominou o mercado global com uma participação de 46,15% em 2025.

O lançamento de produtos tecnologicamente avançados que atendem às necessidades críticas não atendidas do mercado, como imagens pediátricas e imagens pulmonares, estão impulsionando a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco