Tamanho do mercado de imagens médicas, análise de participação e indústria, por tipo (ressonância magnética, tomografia computadorizada, raio-X, ultrassom e imagem molecular), por aplicação (cardiologia, neurologia, ortopedia, ginecologia, oncologia e outros), por usuário final (hospitais, clínicas especializadas, centros de diagnóstico por imagem e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

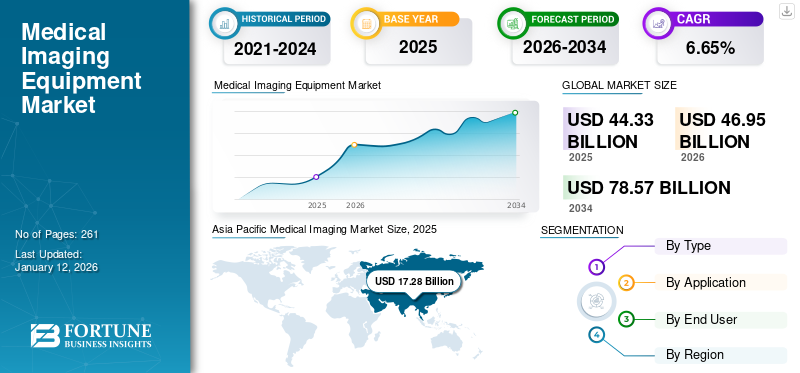

O tamanho do mercado global de imagens médicas foi avaliado em US$ 44,33 bilhões em 2025 e deve crescer de US$ 46,9 bilhões em 2026 para US$ 78,57 bilhões até 2034, exibindo um CAGR de 6,65% durante o período de previsão. A Ásia-Pacífico dominou o mercado de imagens médicas com uma participação de mercado de 38,98% em 2025.

A imagem médica é uma tecnologia não invasiva que se refere à aplicação de métodos de análise de imagem, incluindo raios X, tomografia computadorizada, ultrassom e outros. Ajuda no diagnóstico e tratamento de diversas doenças, incluindo câncer, doenças neurológicas e doenças ginecológicas, entre outras. A crescente incidência de doenças crónicas, como doenças cardiovasculares, neurológicas e outras, combinada com o realinhamento do sistema de saúde, levou a um aumento da ênfase no diagnóstico precoce. De acordo com os Centros de Controle e Prevenção de Doenças (CDC), em 2021, a doença arterial coronariana (DAC) afetou cerca de 18,2 milhões de adultos anualmente somente nos EUA.

O diagnóstico por imagem refere-se ao uso de diferentes modalidades de imagem para obter representações visuais do interior de um corpo para fins diagnósticos e terapêuticos. Isto inclui vários tipos de modalidades que são utilizadas para capturar imagens do corpo humano para diagnóstico e tratamento de doenças que desempenham um papel vital na melhoria da saúde geral.

A crescente prevalência de doenças crônicas, como cardiovasculares, câncer, ortopedia e diabetes, é responsável por um número crescente de procedimentos de diagnóstico por imagem em todo o mundo. De acordo com um relatório publicado pela Organização Mundial da Saúde (OMS), aproximadamente 3,6 bilhões de procedimentos diagnósticos são realizados globalmente todos os anos. Destes, cerca de 350 milhões de exames são realizados em pacientes pediátricos. Isto, juntamente com o crescente foco das organizações governamentais no diagnóstico precoce de doenças para controlar os custos de saúde, também influencia o número de pacientes submetidos araio X, ressonância magnética e tomografia computadorizada em todo o mundo.

Além disso, o surto de COVID-19 teve um impacto negativo no mercado global, devido a um declínio significativo nas visitas de pacientes aos hospitais. Os principais players, como GENERAL ELECTRIC COMPANY, Koninklijke Philips N.V. e Siemens Healthineers AG, relataram um declínio significativo nas receitas durante 2020. Por exemplo, o segmento de diagnóstico por imagem da Koninklijke Philips N.V.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de imagens médicas

- Tamanho do mercado em 2025: US$ 44,33 bilhões

- Tamanho do mercado em 2026: US$ 46,95 bilhões

- Tamanho do mercado previsto para 2034: US$ 78,57 bilhões

- CAGR: 6,65% de 2026–2034

- A Ásia-Pacífico dominou o mercado de imagens médicas com uma participação de 38,98% em 2025.

- O segmento de raios X representou uma participação de mercado de 35,55% em 2026.

- O segmento de Ortopedia deverá deter uma participação de mercado de 26,79% em 2026.

América do Norte

A América do Norte representou uma participação de 27,80% em 2025, avaliada em 12,32 mil milhões de dólares.

Ásia-Pacífico

A Ásia-Pacífico detinha uma participação de 38,98% em 2025, avaliada em 17,28 mil milhões de dólares.

Europa

A Europa detinha uma participação de 23,60% em 2025, avaliada em 10,46 mil milhões de dólares.

NÓS.

O mercado projeta atingir US$ 12,19 bilhões até 2026.

Japão

O mercado projeta atingir US$ 6,20 bilhões até 2026.

Leia mais

TENDÊNCIAS DO MERCADO DE IMAGEM MÉDICA

Equipamento de imagem habilitado para IA para alimentar a demanda de produtos

A introdução de equipamentos de imagens médicas tecnologicamente avançados é um dos principais elementos que estimulam o crescimento do mercado. O aumento do uso de equipamentos avançados de diagnóstico habilitados para IA para diagnóstico rápido e análise preditiva nos países desenvolvidos é um dos principais fatores que deverão contribuir para o aumento da demanda de produtos durante o período de previsão.

Além disso, o apoio constante do governo para o lançamento de novos produtos contribui ainda mais para o crescimento do mercado. O FDA dos EUA garante que todas as ferramentas de IA comercializadas tenham uma relação benefício/risco positiva para os pacientes.

- Em janeiro de 2024, de acordo com a publicação da FDA, em julho de 2023, um total de 692 dispositivos médicos habilitados para IA receberam autorização de comercialização, dos quais mais de 75% representavam aplicações radiológicas.

Os benefícios crescentes da integração deinteligência artificialem equipamentos de imagem estão resultando no foco crescente dos principais players no desenvolvimento e introdução de novos produtos no mercado.

- Por exemplo, em outubro de 2024, a FUJIFILM Corporation lançou o software do sistema de ressonância magnética ECHELON Synergy 1.5T com melhorias no fluxo de trabalho alimentado por IA com o objetivo de fortalecer seu portfólio de produtos.

- Em novembro de 2023, a GE HealthCare anunciou o lançamento do pacote MyBreastAI – uma plataforma de aplicativos de IA, que auxilia na detecção de câncer de mama e fluxos de trabalho de imagem.

Outras tendências proeminentes:

- Desenvolvimento de dispositivos de imagem portáteis e no local de atendimento – Há uma inovação crescente nas tecnologias de imagem médica, uma vez que elas se tornaram muito mais rápidas devido ao uso de tecnologia avançada com o desenvolvimento de sistemas de imagem portáteis e no local de atendimento. Os sistemas de ultrassom no local de atendimento (POCUS) permitem avaliações mais precisas e rápidas, permitindo detecção e diagnóstico rápidos entre os pacientes. O POCUS também passou para suas subespecialidades, principalmente em cuidados intensivos, medicina interna, medicina de emergência e anestesia.

- O surgimento de tecnologias de imagem 3D e 4D – Avanços crescentes, como aceleração da velocidade de processamento, software de visualização, expansão dos parâmetros para 3D e 4D, ímãs supercondutores e automação do fluxo de trabalho estão permitindo ainda mais um aumento na demanda por esses sistemas em todo o mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Introdução de sistemas tecnologicamente avançados para impulsionar o crescimento do mercado

O crescente foco em P&D dos principais players que operam no mercado para desenvolver e introduzir produtos com novas tecnologias para atender ao crescente número de população submetida a diferentes procedimentos de imagem é um fator crucial que contribui para a crescente adoção desses dispositivos no mercado. Junto com isso, o número crescente de aprovações e lançamentos de produtos integrados com inteligência artificial, aprendizado de máquina e outros recursos avançados é outro fator significativo que apoia o crescimento global do mercado de imagens médicas.

- Por exemplo, em junho de 2024, a empresa lançou seu Biograph Trinion, um scanner de tomografia por emissão de pósitrons/tomografia computadorizada (PET/CT) com eficiência energética, com o objetivo de fortalecer seu portfólio de produtos.

- Em janeiro de 2024, a Hyperfine, Inc. lançou um software de imagem cerebral baseado em IA, o sistema Swoop. A introdução do software mais recente melhora a qualidade da imagem e introduz recursos fáceis de usar, como ajuda em tempo real para carregamento e posicionamento precisos do paciente.

Espera-se que isto, juntamente com o aumento do financiamento de I&D por parte de institutos académicos e de investigação para promover a produção de equipamentos de imagem nos países, impulsione a penetração destes dispositivos a nível mundial. As crescentes atividades de P&D entre esses institutos acadêmicos e de pesquisa provavelmente introduzirão novos avanços para esses dispositivos no mercado.

Assim, espera-se que o lançamento de diversos novos produtos estimule a demanda do produto, impulsionando o crescimento do mercado.

Outros drivers proeminentes:

- Espera-se que o aumento da prevalência de doenças crônicas impulsione o crescimento do mercado. Espera-se que a crescente prevalência de doenças crónicas, como o cancro, a doença de Alzheimer, a demência e outras, apresente um grande número de pacientes que requerem diagnóstico e tratamento adequados a nível mundial. O aumento da população geriátrica em todo o mundo é outro fator importante que contribui para o aumento da população de pacientes que sofrem destas condições. Assim, espera-se que o aumento da população geriátrica, juntamente com uma inclinação crescente para um estilo de vida sedentário, aumente a prevalência de doenças crónicas. Assim, é provável que a crescente prevalência de doenças crónicas apoie a procura crescente destes sistemas a nível mundial.

- A crescente demanda por diagnóstico precoce e preciso provavelmente impulsionará o crescimento do mercado. Espera-se que as empresas, os prestadores de cuidados de saúde e outros apoiem a crescente procura de sistemas de imagem e aumentem o seu foco na sensibilização para o diagnóstico precoce de doenças entre a população em geral.

- Espera-se que o aumento das despesas com saúde apoie o crescimento do mercado. O aumento das despesas com cuidados de saúde, especialmente nos países emergentes, incluindo a China, a Índia e outros, juntamente com a crescente infra-estrutura de cuidados de saúde nestes países, é um dos principais factores que contribuem para o aumento do diagnóstico de várias condições neurológicas e músculo-esqueléticas entre a população em geral, apoiando assim a crescente procura de equipamentos de imagem a nível mundial.

- Espera-se que iniciativas e financiamentos governamentais apoiem o crescimento do mercado. Espera-se que iniciativas crescentes entre organizações governamentais para aumentar a conscientização sobre os benefícios desses procedimentos de imagem contribuam para a crescente demanda por esses procedimentos no mercado.

FATORES DE RESTRIÇÃO

Recalls frequentes de produtos para impedir o crescimento do mercado

Os recalls frequentes de produtos em equipamentos de imagem são um dos principais elementos programados para conter o crescimento do mercado global durante o período de projeção. Por exemplo, em fevereiro de 2021, a Koninklijke Philips N.V. fez recall de 109 sistemas de tomografia computadorizada Incisive para urgênciadispositivo médicocorreções.

Tais casos, combinados com o aumento da taxa de adopção do mercado de equipamentos recondicionados, especialmente em mercados lucrativos e emergentes, como a Índia e a China, limitaram ainda mais a adopção de equipamentos novos e inovadores nestes países. Vários players nacionais e estabelecidos entraram neste segmento, oferecendo equipamentos recondicionados e de baixo custo para instalações de saúde em todo o mundo. A relação custo-benefício global destes dispositivos recondicionados para unidades de saúde de pequena e média dimensão é superior, o que tem levado a uma menor adoção de novos equipamentos/sistemas.

Outras restrições proeminentes:

- Alto custo dos equipamentos de imagem - O custo direto envolvido na compra e implementação de equipamentos de imagem é muito elevado devido à inclusão de custos de fabricação, margens dos distribuidores e custos de serviço, que deverão dificultar a adoção desses dispositivos no mercado.

- Questões regulatórias e de reembolso – Espera-se que regras e regulamentos rigorosos relativos às aprovações de equipamentos de imagem, como tomógrafos, ultrassom e outros, dificultem a demanda por esses produtos no mercado.

- Escassez de radiologistas qualificados - Um número limitado de radiologistas qualificados, especialmente em países emergentes como a Polónia, a China, o Brasil e outros, está a resultar num número reduzido de procedimentos de imagem, dificultando assim a procura de equipamentos de imagem no mercado.

- Preocupações com privacidade e segurança de dados – Os riscos crescentes relativos à perda de dados vitais do paciente, exposição não autorizada e outros fatores estão limitando o número de procedimentos de imagem entre a população de pacientes.

- Disparidades económicas que afectam o acesso aos serviços de imagiologia – Despesas limitadas com cuidados de saúde, infra-estruturas de saúde menos desenvolvidas, e outros, especialmente em países emergentes como o Brasil e o México, dificultam ainda mais o acesso dos indivíduos aos serviços de imagiologia, dificultando o crescimento do mercado.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Avanços tecnológicos em sistemas de raios X para aumentar a demanda de produtos

Com base no tipo, o mercado é segmentado em ressonância magnética, tomografia computadorizada, raio X, ultrassom e imagem molecular.

Projeta-se que o segmento de raios X domine o mercado com uma participação de 35,55% em 2026. O crescimento do segmento é impulsionado principalmente pelo uso crescente de sistemas intervencionistas de raios X, incluindo arcos em C, e outros, para cirurgias guiadas por imagem. Os avanços nos arcos em C, incluindo mini arcos em C baseados emradiografia digitale detectores de tela plana têm sido fundamentais para aumentar a demanda por equipamentos de raios X em todo o mundo.

- Em julho de 2022, a Siemens Healthineers AG lançou um sistema móvel de raios X, Mobilett Impact. O dispositivo oferece todas as vantagens do sistema móvel de raios X para imagens de pacientes à beira do leito, a um preço econômico e com total integração digital.

- Em julho de 2022, a Koninklijke Philips N.V. anunciou planos para integrar inteligência artificial (IA) baseada em nuvem e mapeamento 3-D em seu sistema móvel de braço C Zenition para melhorar os resultados do tratamento endovascular e aumentar a eficiência do fluxo de trabalho.

Prevê-se que o segmento de ultrassom cresça a um CAGR considerável durante o período de previsão. A crescente prevalência de condições crônicas relacionadas ao coração, mama, entre outras, o crescente número de ultrassonografias entre a população de pacientes, juntamente com os crescentes avanços tecnológicos nos equipamentos pelos participantes do mercado são alguns dos fatores proeminentes que impulsionam o crescimento do segmento.

- Em dezembro de 2022, a Koninklijke Philips N.V. lançou um novo sistema de ultrassom compacto da série 5000 na RSNA 2022. O novo sistema oferece a qualidade de imagem premium necessária para fornecer um diagnóstico confiável em uma unidade portátil.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

A prevalência de doenças ortopédicas está impulsionando o crescimento do segmento

Com base na aplicação, o mercado é subdividido em oncologia, cardiologia, ortopedia, ginecologia, neurologia, entre outros.

Espera-se que o segmento de ortopedia lidere o mercado, contribuindo com 26,79% globalmente em 2026. A participação dominante pode ser atribuída à crescente taxa de incidência de traumas e lesões esportivas entre a população, impulsionando ainda mais o uso desses sistemas em ambientes de saúde. Além disso, os crescentes avanços tecnológicos para uma intervenção médica rápida e eficaz em lesões ortopédicas também aumentaram o crescimento segmentar.

- De acordo com um artigo publicado pela Radiology Associates of Ocala (RAO) em dezembro de 2022, mais de 7,0 milhões de lesões relacionadas a esportes e recreação são relatadas nos EUA a cada ano, variando de entorses a fraturas ósseas e concussões.

Espera-se que o segmento de oncologia cresça a um CAGR mais alto de 6,9% durante o período de previsão. A crescente incidência de cancro em todo o mundo, juntamente com a crescente ênfase na detecção e diagnóstico precoce do cancro, está a impulsionar a procura de imagens oncológicas. Isto, juntamente com a melhoria do acesso a instalações de saúde e centros de diagnóstico por imagem em países emergentes, deverá impulsionar o segmento de aplicações oncológicas.

Por usuário final

O aumento das visitas de pacientes ao segmento de centros de diagnóstico por imagem levou ao domínio do segmento

Com base no usuário final, o mercado é segmentado em hospitais, clínicas especializadas, centros de diagnóstico por imagem, entre outros.

O segmento de centros de diagnóstico por imagem domina o mercado devido ao número crescente desses centros em países desenvolvidos e emergentes. O segmento de Centros de Diagnóstico por Imagem representará 47,08% de participação de mercado em 2026.

- De acordo com artigo publicado pela HealthCare Appraisers, Inc., em julho de 2020, no segmento ambulatorial, existem mais de 6.000 instalações independentes de testes de diagnóstico (IDTFs) nos EUA.

Prevê-se que o segmento hospitalar cresça a um CAGR significativo de 6,4% durante o período de previsão de 2025-2032. O crescimento segmentar pode ser atribuído a um aumento de centros cirúrgicos hospitalares em países desenvolvidos e em desenvolvimento, o que deverá aumentar a procura e a utilização destes sistemas entre os pacientes. Além disso, o crescente número de cirurgias entre pacientes devido ao aumento da prevalência de câncer e doenças cardíacas, entre outras, está impulsionando a demanda por sistemas de imagem em hospitais, contribuindo ainda mais para o crescimento do segmento.

PERSPECTIVAS REGIONAIS DO MERCADO DE IMAGEM MÉDICA

Com base na região, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Asia Pacific Medical Imaging Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo US$ 17,28 bilhões em 2025, representando 38,98% de participação, e deverá atingir US$ 18,47 bilhões em 2026. Espera-se que a Ásia-Pacífico registre a maior taxa de crescimento durante o período de previsão (2026-2034) devido ao aumento da prevalência de doenças crônicas e à demanda por dispositivos de diagnóstico avançados. Em 2025, o tamanho do mercado era de 17,28 bilhões de dólares na região Ásia-Pacífico. Além disso, uma grande e antiga base instalada de equipamentos de imagem na região apresenta uma oportunidade lucrativa para os participantes do mercado. Prevê-se que isto, juntamente com uma infra-estrutura hospitalar e de saúde em rápido desenvolvimento na região, especialmente em países como a China e a Índia, impulsione a procura de novos equipamentos de imagem durante o período de previsão. O mercado na China é estimado em US$ 6,16 bilhões em 2026.

O tamanho do mercado do Japão é estimado em 6,20 mil milhões de dólares e a Índia deverá situar-se em 1,60 mil milhões de dólares em 2026.

- De acordo com um artigo publicado pelo Instituto Australiano de Saúde e Bem-Estar (AIHW) em julho de 2022, cerca de 27,7 milhões de pessoas na Austrália foram submetidas a serviços de diagnóstico por imagem em ambientes não hospitalares.

América do Norte

Em 2025, o mercado da América do Norte foi de US$ 12,32 bilhões, representando 27,80% da demanda global, e deve crescer para US$ 12,97 bilhões em 2026. A região detinha a segunda maior participação do mercado global em 2024. O número crescente de pacientes submetidos a procedimentos de diagnóstico por imagem no país está impulsionando o crescimento do mercado de diagnóstico por imagem nesta região. Além disso, o crescente número de centros de imagem em toda a região, devido à alta demanda em toda a região, impulsionou ainda mais o crescimento do mercado. No entanto, o limitado turismo médico nos países da América do Norte provavelmente limitará o número de procedimentos de imagem na região.

Espera-se que o mercado dos EUA se situe em 12,19 mil milhões de dólares em 2026, devido ao desenvolvimento da infraestrutura de saúde, à crescente sensibilização e acessibilidade às imagens médicas entre a população em geral e às inovações tecnológicas entre os intervenientes nos produtos.

- De acordo com as estatísticas de 2023 publicadas pela Definitive Healthcare, existem cerca de 19.000 centros de imagem nos EUA. Entre todas as regiões, a região Sudeste tem o maior número de centros de imagem, com 4.975.

Europa

A região da Europa capturou 23,60% do mercado global em 2025, gerando US$ 10,46 bilhões em receitas, e deverá atingir US$ 11,05 bilhões em 2026. Prevê-se que a região cresça a um CAGR significativo durante o período de previsão devido à presença de instalações de saúde bem estabelecidas. As crescentes colaborações entre institutos acadêmicos e de pesquisa com os principais players que operam no mercado para desenvolver e introduzir novos produtos para expandir sua aplicação são outro fator importante que contribui para a introdução de dispositivos de avanço tecnológico e espera-se que impulsione ainda mais a adoção desses dispositivos na região. Isto, juntamente com o foco crescente dos principais players no recebimento de aprovação para seus dispositivos de imagem, provavelmente apoiará o crescimento do mercado regional. No entanto, a consciência limitada dos benefícios destas tecnologias de imagem em países europeus emergentes, como a Polónia e outros, provavelmente limitará o crescimento do mercado. O mercado no Reino Unido é estimado em US$ 1,38 bilhão em 2026.

O tamanho do mercado da Alemanha está estimado em 2,99 mil milhões de dólares em 2026. A França deverá situar-se em 1,73 mil milhões de dólares em 2025.

- Por exemplo, em maio de 2023, a Universidade de Sheffield, em colaboração com a GE Healthcare, desenvolveu uma nova tecnologia de ressonância magnética para melhorar o diagnóstico de múltiplas doenças pulmonares, incluindo fibrose cística, DPOC, doença pulmonar intersticial e outras. Todo o projeto é financiado pelo Conselho de Pesquisa em Engenharia e Ciências Físicas (EPSRC), pelo Conselho de Pesquisa em Biotecnologia e Ciências Biológicas (BBSRC) do UKRI e pelo Conselho de Pesquisa Médica (MRC).

América Latina e Oriente Médio e África

Em 2025, a América Latina representou US$ 2,56 bilhões, respondendo por 5,76% do mercado mundial, e deverá crescer para US$ 2,68 bilhões em 2026. Prevê-se que cresça a uma participação de mercado comparativamente menor devido à presença de um enorme mercado subpenetrado. As redes hospitalares em rápido desenvolvimento no Oriente Médio e na África estão preparadas para impulsionar o mercado nas regiões a um CAGR moderado durante o período de previsão. O tamanho do mercado dos países do CCG é estimado em 1,09 mil milhões de dólares em 2025. Por exemplo, a Mayo Clinic, uma rede sediada nos EUA, investiu cerca de 50,0 milhões de dólares em 2021 num projecto hospitalar de 741 camas em curso nos Emirados Árabes Unidos. Além disso, as parcerias público-privadas nos países latino-americanos estão a conduzir ao rápido desenvolvimento dos hospitais, devido ao aumento dos investimentos do sector privado. Prevê-se que isto impulsione a crescente procura de novos equipamentos de imagem nestes países.

No entanto, a disponibilidade limitada de radiologistas qualificados, a infraestrutura de saúde menos desenvolvida e outros são alguns dos fatores que limitam o crescimento do mercado nessas regiões.

De acordo com dados publicados pela Pharma Boardroom Limited em Abril de 2023, no âmbito do plano Visão 2030 da Arábia Saudita, o país tem activado a participação do sector privado no avanço do modelo de Parceria Público-Privada (PPP) para acelerar a implantação de infra-estruturas de saúde novas e mais eficientes.

O mercado do Médio Oriente e África representou 1,71 mil milhões de dólares em 2025, representando 3,86% da indústria global, e deverá atingir 1,79 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Ampla rede de distribuição, forte portfólio e forte presença de marca para consolidar o mercado

Um portfólio diversificado de equipamentos de imagem, combinado com uma rede de distribuição forte e ampla em todo o mundo, são alguns dos principais fatores que impulsionam o domínio dos players no mercado. GE Healthcare, Philips e Siemens Healthineers AG estão entre os principais participantes da indústria de imagens médicas em 2024. Além disso, há uma grande ênfase dos participantes da indústria na introdução de equipamentos de imagem tecnologicamente avançados e portáteis em comparação com os sistemas tradicionais para auxiliar no diagnóstico por imagem.

- Em novembro de 2024, a GE Healthcare recebeu a aprovação do FDA dos EUA para o sistema de ressonância magnética SIGNA MAGNUS 3.0T somente para cabeça. Isso ajudou a empresa a fortalecer seu portfólio de produtos.

- Em maio de 2023, a GE HealthCare recebeu autorização da FDA dos EUA para seu Precision DL – um software de processamento de imagem baseado em aprendizagem profunda. O software aprimora os recursos de imagem, oferecendo informações mais precisas, robustas e baseadas em dados, além de oferecer suporte a fluxos de trabalho e exames adequados.

Outros participantes importantes, como Hitachi, Ltd. e Hologic Inc., Butterfly Inc., Analogic e outros, também entraram na competição de mercado introduzindo dispositivos novos e tecnologicamente avançados. Além disso, as iniciativas crescentes de colaboração entre os principais intervenientes para expandir o seu portfólio de produtos existente impulsionam ainda mais o crescimento da sua empresa.

- Em fevereiro de 2024, a Hologic, Inc. lançou seu sistema de citologia digital autorizado pela FDA, um sistema genial de diagnóstico digital. O dispositivo combina Inteligência Artificial (IA) baseada em aprendizagem profunda com tecnologia de imagem volumétrica para ajudar a identificar células cancerígenas cervicais e lesões pré-cancerosas.

- Em abril de 2021, a Hitachi, Ltd. lançou seu novo sistema de diagnóstico digital Genius em colaboração com os laboratórios de diagnóstico ZotzKlimas na Alemanha. O sistema é uma nova tecnologia derastreio do cancro do colo do úteroque combina tecnologia avançada de imagem volumétrica com inteligência artificial (IA) baseada em aprendizagem profunda para ajudar a identificar células cancerígenas cervicais e lesões pré-cancerígenas em mulheres.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- General Electric (EUA)

- Hitachi, Ltd. (Japão)

- Corporação Shimadzu(Japão)

- Siemens Healthineers AG(Alemanha)

- Koninklijke Philips N.V.(Holanda)

- (EUA)

- Samsung (Coreia do Sul)

- Fujifilm Holdings Corporation(Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Setembro de 2023 -A GE Healthcare firmou um acordo de colaboração com a Mayo Clinic para promover a inovação em imagens médicas e teranóstica. A colaboração visa fornecer tecnologias avançadas a prestadores de cuidados de saúde e médicos que possam ajudá-los a tratar e diagnosticar com precisão condições médicas e a fornecer tratamento personalizado aos pacientes.

- Dezembro de 2022 -A Koninklijke Philips N.V. lançou um novo Sistema Compacto de Ultrassom Série 5000 que oferece qualidade de imagem premium necessária para auxiliar em um diagnóstico confiável em uma unidade portátil.

- Junho de 2022 -O recém-lançado sistema Symbia Pro.specta da Siemens Healthineers AG, uma tomografia computadorizada/tomografia computadorizada de emissão de fóton único (SPECT/CT), recebeu autorização da Food and Drug Administration (FDA) que possui tecnologias avançadas de imagem SPECT e CT.

- Maio de 2021 –A Siemens Healthineers AG lançou o Somatom X.ceed, uma versão nova e eficiente do sistema Somatom X.cite que a empresa lançou em 2019.

- Maio de 2021 –A Koninklijke Philips N.V. lançou o Spectral CT 7500, um novo tomógrafo carro-chefe destinado a realizar imagens espectrais para uso diário de rotina.

Perspectivas Futuras

- Tendências de mercado previstas e áreas de crescimento – Há um foco crescente na implementação de inteligência artificial com tecnologias de imagem, adoção de scanners portáteis e móveis, entre outros, impulsionando ainda mais as atividades de P&D entre os principais players para desenvolver e introduzir esses dispositivos no mercado.

- Potenciais avanços tecnológicos – A adoção de tecnologia inteligente para criar scanners de imagem multifuncionais está aumentando o foco dos principais players para colaborar entre os principais players para pesquisar e desenvolver soluções inovadoras no mercado.

- Evolução do cenário regulatório - Há um foco crescente na melhoria do cenário regulatório entre os órgãos reguladores, com o objetivo de fornecer aprovação flexível para sistemas de imagem, permitindo ainda mais que os principais participantes lancem seus produtos no mercado.

- Recomendações estratégicas para as partes interessadas - Espera-se que o aumento do lançamento de produtos entre os principais intervenientes aumente a taxa de adoção destes produtos a nível mundial. Espera-se que o foco significativo em iniciativas estratégicas, como a expansão das suas instalações de I&D, entre outras, impulsione a taxa de adoção destes dispositivos a nível mundial.

- Resumo dos principais insights - O relatório fornece a prevalência dos principais distúrbios e avanços tecnológicos em dispositivos de imagem, como tomografia computadorizada, ressonância magnética e outros. Junto com isso, o relatório também fornece bases instaladas para modalidades de imagem e desenvolvimentos importantes da indústria entre os participantes proeminentes. A seção de insights principais também inclui o impacto do COVID-19 no mercado.

- Considerações finais sobre o futuro da indústria de imagens médicas – O aumento dos avanços tecnológicos, a crescente utilização dessas modalidades de imagem e o aumento da demanda, entre outros, são alguns dos fatores que criam uma oportunidade lucrativa para os principais players do mercado global.

COBERTURA DO RELATÓRIO

O relatório global do mercado de imagens médicas fornece uma análise detalhada do mercado e se concentra em aspectos-chave, como empresas líderes, tipos de produtos e aplicações líderes do produto. Além disso, o relatório global oferece insights sobre as tendências de crescimento do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento e avanço do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021–2024 |

|

Taxa de crescimento |

CAGR de 6,65% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões), ASP (USD) e Volume (Unidades) |

|

Segmentação |

Por tipo

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi de 46,95 mil milhões de dólares em 2026 e deverá atingir 78,57 mil milhões de dólares até 2034.

Em 2026, o valor do mercado regional Ásia-Pacífico situou-se em 18,47 mil milhões de dólares.

Crescendo a um CAGR de 6,65%, o mercado apresentará crescimento constante ao longo do período de previsão (2026-2034).

Espera-se que o segmento de equipamentos de raios X seja o segmento líder neste mercado durante o período de previsão.

A introdução de produtos tecnologicamente avançados é um dos principais fatores que impulsionam o crescimento do mercado.

GE Healthcare, Koninklijke Philips N.V., Siemens Healthcare GmbH são os principais players do mercado global.

A Ásia-Pacífico dominou o mercado de imagens médicas com uma participação de mercado de 38,98% em 2025.

Espera-se que o lançamento de produtos habilitados para IA pelos participantes do mercado impulsione a adoção desses dispositivos globalmente.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 261

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco