Tamanho do mercado de armas em C, análise de participação e indústria, por tipo (fixo e móvel), por aplicação (ortopedia e trauma, cardiologia, neurologia, gastroenterologia, oncologia e outros), por detector (detectores de painel plano e intensificador de imagem), por usuário final (hospitais, centros de diagnóstico, clínicas especializadas e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

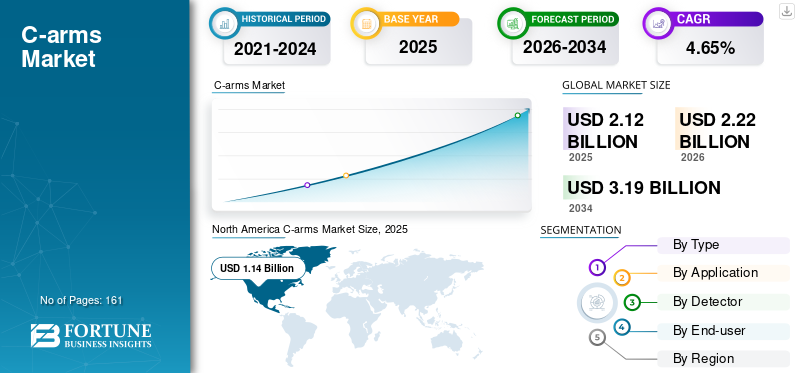

O tamanho global do mercado de armas C foi avaliado em US$ 2,12 bilhões em 2025 e deve crescer de US$ 2,22 bilhões em 2026 para US$ 3,19 bilhões até 2034, exibindo um CAGR de 4,65% durante o período de previsão. A América do Norte dominou o mercado de armas C com uma participação de mercado de 53,64% em 2025.

Arcos em C são dispositivos de tecnologia baseados em raios X que conectam uma fonte de raios X a um detector. É um dispositivo de diagnóstico não invasivo utilizado principalmente em procedimentos cardíacos e ortopédicos. O sistema de arco em C é instalado na mesa do paciente e feito sob medida para a realização de imagens de raios X em tempo real, para que os cirurgiões possam monitorar o andamento do procedimento de acordo.

Há um número significativo de pacientes que dão preferência a procedimentos minimamente invasivos em vez de cirurgias tradicionais devido ao tempo de operação reduzido, período de recuperação mais rápido e atendimento ambulatorial econômico. Além disso, o aumento da prevalência de doenças crônicas, como diabetes, câncer e doenças cardiovasculares, aumentou a necessidade do produto.

- Por exemplo, de acordo com os dados publicados pela Sociedade Americana de Anestesiologistas (ASA) em maio de 2021, quase 70% dos procedimentos cirúrgicos foram realizados em ambiente ambulatorial. Além disso, o número crescente de centros cirúrgicos ambulatoriais apoia a preferência crescente por cirurgias ambulatoriais.

- De acordo com as estatísticas publicadas pelos Centros de Controle e Prevenção de Doenças (CDC) em julho de 2022, cerca de 805.000 pessoas nos EUA sofrem um ataque cardíaco todos os anos, entre as quais 605.000 o têm pela primeira vez.

Portanto, o aumento da prevalência de doenças crônicas e a introdução de novos produtos no mercado para melhorar a eficiência operacional de hospitais e clínicas alimentarão ainda mais o crescimento do mercado de armas C durante o período de previsão.

O surgimento da pandemia de COVID-19 impediu a procura de arcos cirúrgicos devido à diminuição das visitas dos pacientes aos hospitais e à redução dos procedimentos cirúrgicos. Os principais players do mercado registraram uma queda significativa em suas receitas devido à pandemia do COVID-19. A realocação de recursos de saúde, o declínio do número de visitas de pacientes a cuidados de emergência e ambientes ambulatoriais, interrupções nas cadeias de abastecimento e outros fatores importantes impactaram as vendas destes sistemas no mercado.

No entanto, durante o terceiro e quarto trimestres de 2020, o número de visitas de pacientes aos hospitais começou a aumentar à medida que as restrições de viagem impostas por muitos países foram relaxadas. Em 2021, o número de consultas de pacientes começou a voltar ao normal devido à maior cobertura vacinal da população em geral, à implementação de fortes diretrizes e protocolos COVID-19 em locais públicos, ao relaxamento das restrições para viagens, entre outros. Isto levou a um aumento na procura porimagens médicasdispositivos em 2021 e 2022.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de armas C

- Tamanho do mercado em 2025: US$ 2,12 bilhões

- Tamanho do mercado em 2026: US$ 2,22 bilhões

- Tamanho do mercado previsto para 2034: US$ 3,19 bilhões

- CAGR: 4,65% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 53,64% em 2025.

- O segmento Mobile deverá responder por 61,27% do mercado em 2026.

- O segmento de detectores de tela plana deverá deter 80,46% do mercado em 2026.

Ásia-Pacífico

A Ásia-Pacífico foi avaliada em 0,25 mil milhões de dólares em 2025 e deverá atingir 0,27 mil milhões de dólares em 2026.

América do Norte

A América do Norte foi avaliada em 1,14 mil milhões de dólares em 2025 e deverá atingir 1,19 mil milhões de dólares em 2026.

Europa

A Europa atingiu 0,64 mil milhões de dólares em 2025 e prevê-se que cresça para 0,67 mil milhões de dólares em 2026.

NÓS.

O mercado de armas C deverá atingir US$ 1,08 bilhão até 2026.

Japão

O mercado do Japão deverá atingir 0,08 mil milhões de dólares até 2026.

Leia mais

Tendências do mercado de armas C

Incorporação de Inteligência Artificial em Radiologia para Impulsionar Oportunidades de Crescimento de Negócios

A introdução de novas tecnologias e avanços no reconhecimento de imagens com algoritmos de aprendizagem profunda pode auxiliar os profissionais de saúde na execução de aplicações específicas de tarefas.Inteligência Artificial (IA)tem sido uma ferramenta valiosa em muitas aplicações hospitalares. A IA pode examinar os resultados de imagens médicas para reconhecer a solução mais eficaz para anomalias graves em todo o corpo.

- Por exemplo, em dezembro de 2021, pesquisadores da Universidade de Boston desenvolveram um algoritmo de IA que pode identificar rápida e automaticamente raios X positivos para fraturas. Este sistema permitiu que os radiologistas se concentrassem na visualização de radiografias com fraturas. Também melhorou a eficiência operacional, diminuindo o tempo necessário para entregar os resultados aos pacientes.

Além disso, a geração de imagens alimentadas por IA melhora significativamente o diagnóstico do paciente e a qualidade da imagem. A adoção desta nova tecnologia traz novas oportunidades que podem proporcionar uma visão detalhada da imagem com menor dosagem de radiação por imagem.

- Por exemplo, em abril de 2022, a Omega Medical Imaging, LLC lançou o Soteria.AI, uma nova modalidade especialmente desenvolvida para laboratórios de cardiologia. O novo produto reduz a dosagem de radiação em 84% e proporciona imagens de alta qualidade.

Assim, a incorporação da IA na radiologia edispositivos médicosespera-se que melhore a eficiência operacional e os resultados dos pacientes, contribuindo assim para o aumento da procura destes dispositivos.

Além disso, a incorporação de capacidades de mapeamento 3D nestes sistemas é outra tendência de destaque no mercado. Principais players como Koninklijke Philips N.V. e Siemens estão ativamente envolvidos no desenvolvimento e lançamento de produtos com capacidades de mapeamento 3D. Espera-se que os sistemas avançados de mapeamento 3D habilitados para IA forneçam maior eficiência, juntamente com melhores resultados em vários procedimentos, como procedimentos endovasculares.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de armas C

Aumento da prevalência de doenças crônicas e preferência dos pacientes por procedimentos invasivos mínimos para impulsionar o crescimento do mercado

A falta de atividade física, a má rotina alimentar e o consumo de álcool levaram ao aumento da prevalência de doenças crônicas, como diabetes, câncer e doenças cardiovasculares.

- Por exemplo, de acordo com as estatísticas publicadas pelo Centro Nacional de Prevenção de Doenças Crónicas e Promoção da Saúde (NCCDHP), em 2022, cerca de seis em cada dez adultos norte-americanos sofriam de pelo menos uma doença crónica.

- De acordo com as estatísticas publicadas na ficha informativa do Reino Unido em agosto de 2022, 7,6 milhões de pessoas viviam com doenças cardíacas ou circulatórias no país. Além disso, 2,3 milhões de pessoas no Reino Unido viviam com doença cardíaca coronária (DCC), entre as quais cerca de 1,5 milhões são homens e 830.000 são mulheres.

Esta crescente prevalência de doenças crónicas tem contribuído para o aumento do número de procedimentos cirúrgicos. Nos últimos anos, tem-se observado que o número de pacientes que optam por procedimentos minimamente invasivos em comparação às cirurgias tradicionais vem crescendo significativamente. As vantagens associadas a esses procedimentos incluem redução da dor, menos internações hospitalares, taxas de precisão mais altas, tempos de cicatrização mais rápidos e outros benefícios que apoiaram de forma proeminente a mudança dos pacientes para cirurgias minimamente invasivas.

- Por exemplo, de acordo com um artigo publicado na Frontiers Media S.A. em maio de 2022, cerca de 500.000 procedimentos de fusão lombar e da coluna são realizados nos EUA todos os anos para melhorar a estabilidade, corrigir deformidades da coluna e tratar doenças como doença degenerativa do disco.

Esses fatores, juntamente com o aumento dos investimentos em pesquisa e desenvolvimento e lançamentos de novos produtos pelos principais players, estão impulsionando o crescimento do mercado e contribuindo para o aumento da demanda por esses sistemas.

FATORES DE RESTRIÇÃO

Equipamentos recondicionados podem limitar a demanda por novas remessas e restringir o crescimento do mercado

Os avanços em termos de funcionalidade e design, e o foco constante dos participantes do mercado na introdução de novos produtos aumentaram o custo dos sistemas de arco C. Várias instalações de saúde de pequeno e médio porte preferem gastar menos em equipamentos devido ao uso regular limitado desses produtos. Por isso, preferem adquirir sistemas recondicionados, o que tem limitado a adoção de novos produtos de imagem. O custo comparativamente mais elevado do equipamento, juntamente com a necessidade de profissionais qualificados, limita a adopção destes sistemas em países de baixo e médio rendimento.

- Por exemplo, de acordo com a notícia publicada pela Block Imaging, Inc., em janeiro de 2022, o preço de mercado dos novos ELITE CFD e CIOS ALPHA custaria mais de 200.000 dólares. Em contraste, o custo de ambos os sistemas recondicionados varia em torno de 70.000 dólares.

Além disso, algumas empresas estão oferecendo sistemas baseados em planos de assinatura, o que prejudicou a demanda por novos sistemas. Por exemplo, em setembro de 2022, a Turner Imaging Systems colaborou com o Med One Group e lançou um plano de assinatura chamado “pay as you go”. Neste plano, os clientes podem adquirir um mini braço C SMART-C de 16 libras por um valor nominal mensal, com garantia mínima de 12 meses.

Assim, estes factores limitaram a procura de novos sistemas e estão a restringir o crescimento do mercado.

Análise de segmentação de mercado de armas C

Análise por tipo

Colaborações entre os principais participantes e lançamento de produtos tecnologicamente avançados para aumentar a demanda por sistemas móveis

Com base no tipo, o mercado é segmentado em fixo e móvel.

O segmento móvel dominará o mercado com participação de 61,27% em 2026. A crescente colaboração dos principais players com empresas de base tecnológica para trazer sistemas de imagem futuristas ao mercado e a crescente demanda por sistemas portáteis do setor de saúde estão impulsionando o crescimento do segmento. Koninklijke Philips N.V. é um dos líderes neste segmento. A empresa oferece uma ampla gama de sistemas móveis de arco em C para atender à crescente demanda do mercado.

- Por exemplo, em janeiro de 2022, a Koninklijke Philips N.V. colaborou com a Cydar, uma empresa sediada no Reino Unido especializada no fornecimento de software de mapas baseado em nuvem para procedimentos. A colaboração teve como objetivo integrar IA baseada em nuvem e mapeamento 3D em sua série de sistemas móveis de arco cirúrgico – Zenition, que ajudará os profissionais de saúde na condução de cirurgias em tempo real.

Por outro lado, espera-se que o segmento fixo registre um CAGR ideal durante o período de previsão. A aprovação de determinados procedimentos cardiovasculares dos Centros de Serviços Medicare e Medicaid (CMS) está contribuindo para o crescimento do segmento.

- Por exemplo, de acordo com um comunicado de imprensa da GE Healthcare em abril de 2022, os Centros de Serviços Medicare e Medicaid (CMS) aprovaram o pagamento de certos procedimentos cardiovasculares em 2020, o que levou ao uso frequente de arcos em C fixos em Centros Cirúrgicos Ambulatórios (ASCs) e Laboratórios baseados em consultórios (OBLs) para procedimentos vasculares cardíacos e periféricos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de aplicação

Sistemas de arco C serão amplamente utilizados para tratar doenças cardiovasculares devido à sua crescente prevalência

Com base na aplicação, o mercado é segmentado em ortopedia e trauma, cardiologia, neurologia, gastroenterologia, oncologia, entre outros.

O segmento de cardiologia irá capturar uma participação significativa no mercado de arcos C de 43,7% em 2026. O número crescente de pacientes que sofrem de doenças coronárias aumentou a demanda por sistemas de arcos C.

- Por exemplo, de acordo com um artigo publicado pelo NCBI em janeiro de 2023, a doença arterial coronariana (DAC) é responsável por cerca de 610.000 mortes anualmente e é a principal causa de mortalidade nos EUA.

Espera-se que o segmento de ortopedia e trauma registre o maior CAGR durante o período de previsão. A ênfase dos principais players no recebimento de aprovações das autoridades reguladoras para a introdução de novos produtos no mercado contribuirá para o crescimento do segmento durante 2023-2030.

- Por exemplo, em março de 2021, a GE Healthcare recebeu aprovação do FDA dos EUA para seu OEC 3D, um novo sistema de imagens cirúrgicas capaz de realizar imagens 3D e 2D. Este sistema foi definido com padrões específicos para intraoperatórioImagens 3De oferece imagens precisas para procedimentos ortopédicos e de coluna.

Espera-se que o segmento de oncologia registre uma taxa de crescimento ideal durante o período de previsão. Colaborações estratégicas entre hospitais e players do mercado com diversas tecnologias de imagem contribuirão para o crescimento do segmento.

- Por exemplo, em abril de 2022, a Siemens Healthcare GmbH colaborou com o Hospital Universitário de Oulu, na Finlândia, para expandir e modernizar o seu departamento de radiologia. O objetivo comum da colaboração era garantir cuidados de alta qualidade em toda a região, com processos clínicos melhorados.

Por análise de detector

Simplificação de procedimentos médicos para impulsionar a adoção de novos detectores de tela plana

Com base no detector, o mercado será segmentado em detectores de tela plana e intensificadores de imagem, com detectores de tela plana respondendo por uma participação de 80,46% em 2026. O segmento de detectores de tela plana capturou uma participação de mercado significativa em 2023 devido ao lançamento de novos detectores de tela plana com recentes avanços tecnológicos em imagem, que facilitam os procedimentos médicos para médicos e cirurgiões.

- Por exemplo, em julho de 2022, a Ziehm Imaging lançou o detector de tela plana IGZO1 paraimagem intraoperatória. A tecnologia usada neste detector é a tecnologia Óxido de Zinco e Índio Gálio (IGZO), que fornece imagens de alta qualidade enquanto mantém os níveis de dose no mínimo.

Por outro lado, espera-se que o segmento de intensificadores de imagem cresça a uma taxa estagnada durante 2024-2032. O crescimento do segmento é atribuído à adoção de sistemas avançados de imagem com intensificadores de imagem de alta qualidade que fornecem aos cirurgiões imagens anatômicas detalhadas durante as cirurgias.

Portanto, a introdução de avanços nos produtos atuais e o lançamento de novas soluções para melhorar a eficiência operacional dos procedimentos médicos impulsionarão ainda mais o crescimento do segmento durante o período de previsão.

Por análise do usuário final

Crescente prevalência de doenças crônicas para aumentar a adoção de produtos em hospitais

Com base no usuário final, o mercado é segmentado em hospitais, centros de diagnóstico, clínicas especializadas, entre outros.

O segmento hospitalar deterá uma participação de mercado significativa de 52,76% em 2026. A crescente prevalência de doenças cardiovasculares e o uso generalizado de arcos em C nos departamentos de radiologia e cirurgia levaram hospitais e fabricantes a colaborar entre si para atualizar e aumentar a qualidade dos cuidados. Por exemplo:

- Em janeiro de 2022, a Koninklijke Philips N.V. colaborou com o Hospital Universitário Brandenburg an der Havel, na Alemanha. A colaboração teve como objetivo trabalhar na ampliação das opções diagnósticas e terapêuticas do hospital e fortalecer a presença da empresa no mercado.

- Em junho de 2021, a Turner Imaging Systems colaborou com a MIS Healthcare, um dos grandes e independentes fornecedores de equipamentos de imagens médicas no Reino Unido e na Irlanda. A colaboração teve como objetivo promover o mini-braço fluoroscópico SMART-C da empresa em centros de diagnóstico e outros canais.

Assim, espera-se que a adoção de sistemas de imagem tecnicamente avançados pelos hospitais para atualizar seu padrão de atendimento e a ênfase dos players do mercado na colaboração com fornecedores de equipamentos médicos aumentem o crescimento do mercado durante o período de previsão.

INFORMAÇÕES REGIONAIS

Com base na região, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America C-arms Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Em 2025, a América do Norte gerou 1,14 mil milhões de dólares, contribuindo com 53,64% para a receita do mercado global, e prevê-se que cresça para 1,19 mil milhões de dólares em 2026. O domínio da região deve-se ao lançamento de novos arcos-cirúrgicos híbridos por empresas fabricantes, que ajudam a melhorar o fluxo de trabalho dos médicos em hospitais e centros de cirurgia ambulatorial. A introdução desta tecnologia avançada está fomentando o crescimento do mercado na região. O mercado dos EUA deverá atingir US$ 1,08 bilhão até 2026.

- Em julho de 2022, a FUJIFILM Holdings America Corporation lançou o FDR Cross, uma nova solução híbrida de arco cirúrgico e raio X, que oferece fluoroscopia portátil e imagens de radiografia em uma única plataforma. A introdução deste produto levou à expansão do portfólio de produtos da empresa e reforçou a sua posição nos EUA.

Europa

O mercado europeu representou 0,64 mil milhões de dólares em 2025, representando 30,17% da indústria global, e deverá atingir 0,67 mil milhões de dólares em 2026. A Europa manteve a segunda posição no mercado global. A ênfase das empresas fabricantes em receber aprovações de órgãos reguladores para comercialização e distribuição de seus produtos está alimentando o crescimento do mercado nesta região. Por exemplo, em maio de 2021, a Turner Imaging Systems recebeu a marca CE pelo seu ‘mini braço C Smart-C’, um dispositivo portátil de imagem por fluoroscopia de raios X. Essa aprovação auxiliou a empresa na distribuição de seus produtos em países europeus e ampliou seu portfólio de produtos no mercado. O mercado do Reino Unido deverá atingir 0,09 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 0,17 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico registrou um tamanho de mercado de US$ 0,25 bilhões em 2025, capturando 11,97% da participação de mercado global, e deverá atingir US$ 0,27 bilhões em 2026. O crescimento desta região é atribuído ao foco crescente das empresas no lançamento de sistemas de imagem para lesões traumáticas e procedimentos ortopédicos. Por exemplo, em abril de 2022, a Nanjing Perlove Medical Equipment Co. lançou um grande braço em C plano integrado – PLX119C. O PLX119C fornece um campo de visão mais amplo e imagens mais explícitas durante um procedimento ortopédico e também pode medir o comprimento e o alinhamento do local da fratura. O mercado do Japão deverá atingir 0,08 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,09 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,02 mil milhões de dólares até 2026.

América Latina e Oriente Médio

Por outro lado, as regiões da América Latina e do Médio Oriente deverão crescer a um ritmo mais lento. A América Latina foi responsável por US$ 0,06 bilhão em 2025, representando 2,69% da participação no mercado global, e deverá atingir US$ 0,06 bilhão em 2026. A crescente incidência de distúrbios musculoesqueléticos e o aumento da população geriátrica estão acelerando o crescimento do mercado nessas regiões. Por exemplo, de acordo com a Royal Society of Medicine, cerca de 70 mil procedimentos de substituição de quadril são realizados anualmente no Brasil. O mercado do Médio Oriente e África gerou 0,03 mil milhões de dólares em 2025, representando 1,53% do cenário do mercado global, e deverá atingir 0,03 mil milhões de dólares em 2026.

Lista das principais empresas no mercado de armas C

Principais participantes devem se concentrar na atualização de produtos existentes e no lançamento de novos produtos para fortalecer sua posição

Em termos do cenário competitivo, a maior parte da participação no mercado global é detida pela GE Healthcare, Koninklijke Philips N.V. e Siemens Healthcare GmbH. Os principais fatores responsáveis por ajudar essas empresas a dominar o mercado são uma ampla gama de portfólios de produtos e o foco crescente na introdução de produtos avançados no mercado.

- Em outubro de 2022, Nanjing Perlove Medical Equipment Co., Ltd. lançou o PLX118F-Plus, um sistema de braço em C digital móvel FPD para aplicações multidisciplinares, comosubstituição do joelho, fixação interna tibiofibular distal e outros.

Outras empresas, como Ziehm Imaging GmbH e CANON MEDICAL SYSTEMS CORPORATION, têm presença proeminente no mercado global. Espera-se que a atualização de seus produtos existentes para melhorar sua qualidade e fornecer imagens de alta resolução durante os procedimentos impulsione o crescimento dessas empresas.

- Em novembro de 2021, a Canon Medical Systems Corporation introduziu o detector de imagem de alta definição (alta definição) e o disponibilizou em seus sistemas de arco C, como o Alphenix Sky. A instalação desses detectores melhorou a resolução da imagem para os médicos e permitiu-lhes melhorar os resultados dos pacientes.

Lista das principais empresas perfiladas:

- Empresa General Electric (GE Healthcare)(NÓS.)

- Koninklijke Philips N.V.(Holanda)

- Siemens Healthcare GmbH(Alemanha)

- CANON MEDICAL SYSTEMS CORPORAÇÃO(Japão)

- (EUA)

- Corporação Shimadzu(Japão)

- Ziehm Imaging GmbH (Alemanha)

- Corporação FUJIFILM (Japão)

- Genoray Co., Ltd. (Coréia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Fevereiro de 2024- A Koninklijke Philips N.V. lançou o Zenition 90 Motorized, um sistema de braço em C móvel motorizado rápido e de alta potência para oferecer atendimento de alta qualidade.

- Setembro de 2023 -A Koninklijke Philips N.V. expandiu seu portfólio de arco em C móvel com a adição do Zenition 30.

- Maio de 2023 -Koninklijke Philips N.V. anunciou a adição do Zenition 10 ao seu portfólio de arco em C móvel.

- Julho de 2022 –adquiriu a NXC Imaging, uma distribuidora de equipamentos de imagem médica e prestadora de serviços em Minneapolis, EUA. O objetivo desta aquisição era ampliar as vendas e serviços da Canon nos EUA e expandir seu alcance geográfico na região Centro-Oeste.

- Julho de 2022 -FUJIFILM França S.A.S. anunciou o lançamento do FDR CROSS, um braço cirúrgico híbrido e um dispositivo portátil de raios X. O dispositivo pode capturar imagens radiográficas e fluoroscópicas em uma única plataforma, proporcionando um fluxo de trabalho mais eficiente e simplificado.

- Fevereiro de 2022 –A Siemens Healthcare GmbH anunciou investir em 15 projetos imobiliários nos EUA para expandir as capacidades de fabricação e P&D da empresa. Este investimento também teve como objetivo ampliar seus portfólios de diagnóstico por imagem e diagnóstico laboratorial e fortalecer sua presença no país.

- Abril de 2021 –colaborou com o Mudanjiang Forestry Central Hospital na China. A colaboração teve como objetivo implementar arcos cirúrgicos móveis de alta frequência no departamento de diagnóstico do hospital e fortalecer as suas instalações tecnológicas.

- Janeiro de 2021 -A Siemens Healthineers anunciou que recebeu autorização da FDA para o Cios Flow, um arco em C móvel para ortopedia, cirurgia de trauma, cirurgia de coluna, cirurgia vascular e terapia da dor para aumentar a eficiência dos fluxos de trabalho de imagem para intervenções cirúrgicas.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado. Ele se concentra em aspectos importantes, como os principais tipos de produtos, aplicações e detectores. Além disso, oferece insights sobre as últimas tendências do mercado e destaca os principais desenvolvimentos, fusões e aquisições do setor, avanços tecnológicos introduzidos pelos principais players. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,65% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

|

|

Por aplicativo

|

|

|

Por detector

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 2,12 mil milhões de dólares em 2025 e deverá atingir 3,19 mil milhões de dólares em 2034.

Registrando um CAGR de 4,65%, o mercado apresentará um crescimento mais rápido durante o período de previsão.

Espera-se que o segmento móvel seja o segmento líder do mercado durante o período de previsão.

A crescente prevalência de doenças crônicas e a crescente preferência por procedimentos minimamente invasivos entre os pacientes impulsionarão o mercado.

GE Healthcare, Koninklijke Philips N.V. e Siemens Healthcare GmbH são os principais players do mercado.

Espera-se que a América do Norte detenha a maior participação de mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 161

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco