Tamanho do mercado de imagens intraoperatórias, análise de participação e indústria, por tipo (braços C, braços O e outros), por imagem (2-D e 3-D), por usuário final (hospitais e ASCs e clínicas especializadas e outros) e previsões regionais, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

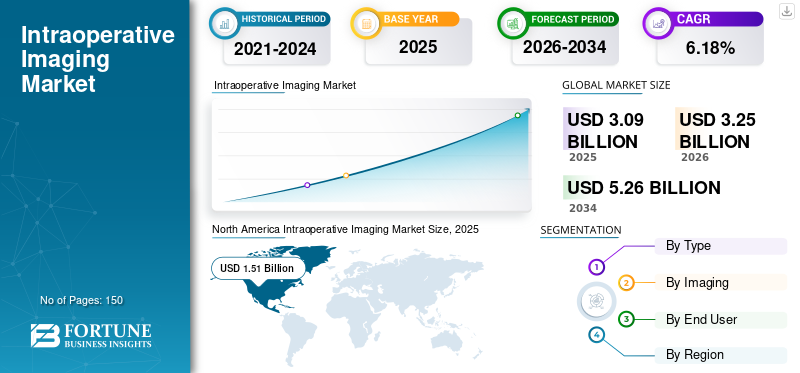

O tamanho global do mercado de imagens intraoperatórias foi avaliado em US$ 3,09 bilhões em 2025 e deve crescer de US$ 3,25 bilhões em 2026 para US$ 5,26 bilhões até 2034, registrando um CAGR de 6,18% no período previsto. A América do Norte dominou o mercado de imagens intraoperatórias com uma participação de mercado de 48,87% em 2025.

Há uma grande mudança nos procedimentos minimamente invasivos devido a vários benefícios clínicos e económicos, tais como tempos de recuperação comparativamente mais curtos, menor custo de tratamento e cuidados e menor tempo de operação. Além disso, a crescente prevalência de doenças crónicas, incluindo doenças cardiovasculares, cancro e diabetes, está a criar uma maior procura pela utilização de procedimentos minimamente invasivos. Os sistemas de imagem intraoperatórios desempenham um papel crucial ao permitir procedimentos minimamente invasivos, fornecendo imagens em tempo real e de alta resolução do local cirúrgico durante a operação.

- Por exemplo, em setembro de 2021, a Medtronic declarou em seu comunicado à imprensa que mais de 450.000 procedimentos cirúrgicos para fusão espinhal são realizados nos EUA todos os anos para tratar deformidades da coluna vertebral e aumentar a estabilidade. Além disso, aproximadamente 200.000 procedimentos de fusão lombar são realizados anualmente para tratar diversas condições, como estenose espinhal, vértebras fraturadas e doença degenerativa do disco, entre outras.

- De acordo com os dados publicados pelos Centros de Controle e Prevenção de Doenças (CDC) em outubro de 2022, cerca de 805.000 pessoas nos EUA sofrem um ataque cardíaco anualmente. Destes casos, 605.000 representam incidentes iniciais, enquanto 200.000 ocorrem entre pessoas que já tiveram um ataque cardíaco.

Além disso, os participantes do mercado na área de imagens intraoperatórias estão continuamente focados na criação de dispositivos novos e avançados, a fim de manter a sua posição no mercado e atender às novas demandas dos profissionais de saúde.

- De acordo com os Centros de Controle e Prevenção de Doenças (CDC), em 2022, 16,2 milhões de visitas ao pronto-socorro resultaram em internações hospitalares nos EUA e 2,3 milhões de visitas ao pronto-socorro resultaram em internações em cuidados intensivos.

- Em novembro de 2021, a FUJIFILM Corporation lançou um braço em C móvel compacto Persona CS. Este dispositivo inovador melhora a orientação da imagem durante procedimentos cirúrgicos e situações de emergência, fornecendo uma solução avançada e confiável para profissionais médicos.

Portanto, o uso crescente de procedimentos minimamente invasivos e o surgimento de novos produtos estão auxiliando o crescimento do mercado durante o período de previsão

O impacto da pandemia COVID-19 no mercado foi negativo durante o período de previsão. Além disso, muitos países em todo o mundo enfrentaram desafios no acesso a cuidados e tratamentos médicos devido ao adiamento de cirurgias eletivas e procedimentos médicos não essenciais. Além disso, muitos ambientes de cuidados de saúde, incluindo hospitais, desviaram os seus recursos para a gestão da COVID-19, o que resultou numa diminuição da procura de equipamentos de imagiologia, como arco cirúrgico em C, braço o e sistemas de raios X.

O aumento dos procedimentos minimamente invasivos e o aumento das visitas de pacientes na era pós-pandemia levaram a um aumento na procura de sistemas de imagem avançados que possam apoiar e melhorar a eficácia dos procedimentos de saúde.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de imagens intraoperatórias

- Tamanho do mercado em 2025: US$ 3,09 bilhões

- Tamanho do mercado em 2026: US$ 3,25 bilhões

- Tamanho do mercado previsto para 2034: US$ 5,26 bilhões

- CAGR: 6,18% de 2026–2034

- A América do Norte dominou o mercado de imagens intraoperatórias com uma participação de mercado de 48,87% em 2025.

- O segmento de arco em C deverá dominar o mercado com uma participação de 68,21% em 2026.

- O segmento 3-D foi responsável pela maior participação de mercado de imagens intraoperatórias em 2023.

América do Norte

A América do Norte detinha 48,87% da quota de mercado global, atingindo uma avaliação de 1,51 mil milhões de dólares em 2025, e prevê-se que cresça para 1,59 mil milhões de dólares em 2026.

Europa

O mercado na Europa atingiu 1,04 mil milhões de dólares em 2025, representando 33,62% da receita total do mercado, e prevê-se que atinja 1,09 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com aproximadamente 0,4 mil milhões de dólares para o mercado global em 2025, representando 13,09% de participação, e deverá atingir 0,43 mil milhões de dólares em 2026.

NÓS.

A adoção de sistemas avançados de imagem intraoperatória, como arcos em C mini e móveis, por hospitais e médicos contribuiu para a forte posição do mercado dos EUA.

Japão

O mercado deverá atingir US$ 0,12 bilhão até 2026, impulsionado pela crescente demanda por sistemas avançados de imagem e pelo crescente volume de procedimentos cirúrgicos minimamente invasivos.

Leia mais

Tendências do mercado de imagens intraoperatórias

Avanços tecnológicos em arcos C, incluindo a adoção de detectores planos

Ao longo dos anos, houve avanços notáveis na tecnologia de imagens médicas. Um desses avanços é a evolução dos arcos em C, que são máquinas móveis de raios X usadas para imagens intraoperatórias durante procedimentos cirúrgicos. Tradicionalmente,braços em Cusou intensificadores de imagem para produzir imagens. No entanto, com a introdução dos detectores digitais de tela plana (FPDs), a qualidade e a entrega de imagens de diagnóstico melhoraram significativamente.

Os FPDs são detectores de estado sólido que convertem raios X em sinais elétricos que são então processados para produzir imagens digitais de alta qualidade. Comparados aos intensificadores de imagem, os detectores de tela plana têm uma resolução espacial mais alta, o que significa que podem produzir imagens mais detalhadas. Além disso, os detectores de tela plana oferecem melhor resolução de contraste, facilitando a distinção entre diferentes estruturas do corpo.

Além disso, devido à mudança na preferência por detectores de tela plana, os participantes do mercado globalmente estão se concentrando na introdução de novos sistemas avançados de imagem com tecnologias avançadas, o que deverá impulsionar a demanda por esses sistemas.

- Em abril de 2021, a Thales, empresa francesa especializada na fabricação de sistemas elétricos, anunciou o lançamento do Pixium 3040, um detector de tela plana de última geração projetado especificamente para 2D eImagens 3Dem cardiologia, radiologia intervencionista e neurorradiologia.

- Em janeiro de 2020, a Trivitron Healthcare lançou o arco-cirúrgico digital Elite-Flat panel na conferência Arab Health em Dubai. Este detector de tela plana fornece imagens com maior resolução, o que auxilia na revisão de detalhes minuciosos das operações e melhora significativamente o fluxo de trabalho dos procedimentos.

Além disso, vários participantes do mercado estão enfatizando o desenvolvimento de scanners inovadores baseados em tecnologia de inteligência artificial (IA) para integração com arcos em C para fornecer imagens intraoperatórias em tempo real em instalações de saúde.

- Por exemplo, em outubro de 2022, a Body Vision Medical expandiu a tomografia AI, que produz tomografias computadorizadas intraoperatórias nos planos coronal, sagital e axial, para a linha de arcos em C OEC da GE.

- A América do Norte testemunhou um crescimento do mercado de imagens intraoperatórias de US$ 1,31 bilhão em 2022 para US$ 1,37 bilhão em 2023.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de imagens intraoperatórias

Aumento da prevalência de doenças crônicas e introdução de dispositivos inovadores para impulsionar a demanda por arcos cirúrgicos

Houve um aumento significativo na prevalência de doenças crônicas em todo o mundo. Estilos de vida sedentários, tabagismo e aumento do consumo de álcool são alguns dos principais fatores que contribuem para o aumento de doenças crônicas, como câncer, doenças cardiovasculares e doenças ortopédicas.

- Por exemplo, de acordo com as estatísticas publicadas pela British Heart Foundation em agosto de 2022, aproximadamente 7,6 milhões de pessoas no Reino Unido têm doenças circulatórias ou cardíacas. Além disso, 2,3 milhões de pessoas têm doença cardíaca coronária (DCC), das quais 1,5 milhões são homens e 830 mil são mulheres.

- Em janeiro de 2022, a Sociedade Americana de Oncologia Clínica (ASCO) estimou que cerca de 25.050 pessoas nos EUA foram diagnosticadas com tumores cerebrais e da medula espinhal, com um pouco mais casos ocorrendo em homens (14.170) do que em mulheres (10.880).

Esta crescente população de pacientes submetidos a cirurgias e os avanços tecnológicos dos participantes do mercado e dos sistemas de saúde em todo o mundo aumentaram o número de procedimentos cirúrgicos minimamente invasivos realizados a cada ano. Isso levou à introdução de sistemas cirúrgicos guiados por imagem e à integração desses sistemas com modalidades de diagnóstico por imagem, como tomografia computadorizada e arcos cirúrgicos, o que permitiu aos profissionais de saúde obter imagens de procedimentos em tempo real para obter melhores resultados.

- Em julho de 2022, no Congresso Europeu de Radiologia (ECR) em Viena, a Siemens Healthineers revelou o sistema Mobilett Impact. O sistema permite que os profissionais de saúde realizem todo o fluxo de trabalho de imagem ao lado do leito do paciente, em vez de ter que transportar o paciente para um departamento de imagem separado.

Além disso, várias empresas estão a introduzir sistemas avançados de imagiologia intraoperatória, que são integrados com algoritmos de IA para oferecer aos profissionais de saúde flexibilidade e controlo nas operações do arco cirúrgico.

- Por exemplo, em setembro de 2023, a Koninklijke Philips N.V. lançou o Zenition 30, uma terapia inovadora guiada por imagem que proporciona aos cirurgiões maior flexibilidade, controle e personalização na operação do arco C e na aquisição de imagens, diminuindo assim a dependência da assistência técnica para uma ampla gama de procedimentos minimamente invasivos.

Portanto, o número crescente de doenças crônicas e lançamentos de novos produtos para arco C está aumentando o crescimento do mercado durante o período projetado.

A crescente mudança da radiografia analógica para a digital está impulsionando a adoção de arcos em C

Há uma mudança significativa nas instalações de saúde em direção à adoção deradiografia digital, que oferece diversas vantagens, como imagens de alta qualidade, redução da exposição à radiação, fácil acesso e menor tempo de procedimento. Esses fatores estão contribuindo para a crescente penetração dos sistemas de radiografia digital nos ambientes de saúde.

Devido à mudança na preferência pela radiografia digital, os participantes do mercado estão se concentrando na introdução de novos sistemas de radiografia digital, o que deverá aumentar a demanda por esses sistemas.

- Em julho de 2022, a FUJIFILM Healthcare Americas Corporation lançou o FDR Cross, uma solução híbrida de arco cirúrgico e raio X portátil projetada para uso em hospitais e Centros de Cirurgia Ambulatorial (ASC). Este arco em C híbrido combina imagens fluoroscópicas e radiográficas portáteis em uma única plataforma, eliminando a necessidade de equipamentos de imagem adicionais durante os procedimentos.

Portanto, a crescente mudança da radiografia analógica para a digital está impulsionando a adoção de arcos em C para radiografia digital em instalações médicas devido à sua qualidade de imagem superior, processamento de imagem aprimorado e menor exposição à radiação.

FATORES DE RESTRIÇÃO

O alto custo dos sistemas de imagem intraoperatória está limitando a adoção do produto

Os avanços tecnológicos, como a integração de recursos de ponta e melhorias no design dos arcos cirúrgicos, estão aumentando significativamente seu custo geral. Isto está dificultando sua adoção por hospitais e clínicas especializadas. A imagem intraoperatória é uma ferramenta importante para os cirurgiões, e o acesso a sistemas sofisticados é essencial em ambientes hospitalares. No entanto, o elevado custo destes sistemas pode ser uma barreira para hospitais com restrições orçamentais, limitando a sua adoção. Os arcos em C fixos são mais caros do que os arcos em C móveis, pois envolvem despesas adicionais, como taxas de instalação e instalação de paredes de chumbo. A faixa de preço dos arcos cirúrgicos de tamanho normal fica entre US$ 1,0 milhão e US$ 2,0 milhões.

- De acordo com um artigo publicado pela Out Patient Surgery Magazine em janeiro de 2020, o dispositivo médico Fluoroscan InSight FD, fabricado pela Hologic Inc., varia de US$ 65.000 a US$ 85.000. Além disso, a unidade base do mini braço C Smart-C, fabricado pela Turner Imaging Systems, custa US$ 75.000.

A manutenção a longo prazo e os elevados custos operacionais dos sistemas de imagiologia contribuem significativamente para as suas despesas globais, tornando difícil para os países de baixo e médio rendimento (PBMR) implementá-los nos seus hospitais. Isto é atribuído a orçamentos limitados, falta de financiamento e formação insuficiente na operação e manutenção dos sistemas.

Além disso, existem vários fatores que contribuem para o custo mais elevado dos sistemas de imagem intraoperatórios, incluindo o custo de entrega e instalação, custo de aquisição, custo de peças sobressalentes, custos operacionais, uso de energia, manutenção e reparo.

Esses são alguns dos fatores que dificultam o crescimento do mercado durante o período de previsão.

Análise de segmentação de mercado de imagem intraoperatória

Análise por tipo

Lançamento de dispositivos de última geração eAumento da prevalência de doenças cardiovascularesAuxiliado no crescimento do segmento de arco C

Por tipo, o mercado é dividido em C-arms, O-arms, entre outros. O segmento de arcos cirúrgicos detinha a maior participação de mercado em 2023. Os fatores que contribuem para o crescimento são o aumento da prevalência de doenças coronárias em todo o mundo e a crescente adoção desses dispositivos por profissionais de saúde em salas de cirurgia para procedimentos de emergência.

- O segmento de arco em C deverá dominar o mercado com uma participação de 68,21% em 2026.

- Em 2020, os Centros de Controle e Prevenção de Doenças (CDC) relataram que a prevalência de doenças coronarianas em adultos nos EUA aumentou 4,6% em relação à população geral.

Além disso, o crescimento do segmento é atribuído principalmente aos esforços de vários players para introduzir dispositivos de imagem tecnologicamente avançados e incorporar novos recursos em seu portfólio atual de produtos de dispositivos de imagem para melhorar o atendimento ao paciente.

- Por exemplo, em julho de 2022, a Fujifilm Europe anunciou o lançamento do FDR CROSS, um novo braço em C híbrido e máquina de raios X portátil. Esta plataforma fornece imagens fluoroscópicas e radiográficas avançadas alimentadas pelo detector digital de tela plana FDR D-EVO III e oferece imagens fluoroscópicas de alta qualidade e em tempo real durante a cirurgia, proporcionando um fluxo de trabalho mais eficiente.

Por outro lado, prevê-se que o segmento de armas o cresça a uma taxa significativa. O crescimento do segmento é creditado à excelente qualidade de imagem entregue pelo o-arm juntamente com um tempo de reconstrução 3D mais rápido, é atribuível à adoção deste sistema em hospitais ou centros cirúrgicos fortemente financiados, e espera-se que contribua para o crescimento do mercado de imagens intraoperatórias.

- Em outubro de 2021, o hospital Indian Spinal Injuries Center (ISIC) anunciou que a instalação se tornou a primeira no país a integrar o sistema de imagem 3D O-Arm com MAZOR X Stealth Edition para condições espinhais, ortopédicas e neurológicas.

Além disso, alguns centros de saúde afirmam que o tratamento com imagens cirúrgicas do braço permite que os pacientes se recuperem mais rapidamente. Este é um dos fatores responsáveis pelo crescimento segmental.

- Por exemplo, de acordo com dados publicados pela Emory Healthcare em março de 2021, a equipe cirúrgica do Emory Orthopaedics & Spine Center descobriu que o tratamento com o-arm minimiza a perda de sangue, reduz a dor pós-operatória e aumenta o tempo de recuperação.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de imagem

Crescentes aprovações de novos dispositivos de imagem intraoperatória 3-D por agências reguladoras para aumentar o crescimento do segmento

Por imagem, o mercado é dividido em 2D e 3D.

O segmento 3-D foi responsável pela maior participação de mercado de imagens intraoperatórias em 2023. O crescimento do segmento é atribuído principalmente à crescente demanda por recursos de imagem 3-D em sistemas de imagem, como arcos c e braços o, entre os países líderes, o que deverá contribuir para o crescimento deste segmento de mercado.

Os sistemas de arco C com recursos 3D são usados principalmente em cirurgias de coluna e ortopédicas, levando a uma maior demanda por eles em hospitais de alto padrão na Alemanha, China e EUA.

- Em março de 2021, a Food and Drug Administration (FDA) dos EUA concedeu à GE Healthcare autorização 510(k) para OEC 3D, um sistema de imagem cirúrgica que pode produzir imagens 3D durante procedimentos ortopédicos e de coluna.

Projeta-se que o segmento de imagem 2-D domine o mercado com uma participação de 76,82% em 2026 devido à sua ampla adoção em países emergentes. Hospitais de pequeno e médio porte costumam ter restrições orçamentárias, levando a uma preferência por sistemas de imagem 2D. Esta preferência também está a contribuir para o crescimento deste segmento de mercado.

- Em fevereiro de 2019, a Koninklijke Philips N.V. lançou a plataforma móvel de arco em C Zenition, um produto projetado para melhorar o desempenho da sala de cirurgia e a eficiência do fluxo de trabalho. Este arco em C móvel oferece orientação de imagens 2D ao vivo para cirurgiões durante uma ampla variedade de cirurgias, incluindo cirurgias ortopédicas, vasculares e de trauma.

Por análise do usuário final

Surto em procedimentos cirúrgicos minimamente invasivospara impulsionar o crescimentodeHospitais e centros cirúrgicos ambulatoriais

Por usuário final, o mercado é classificado em hospitais e ASCs e clínicas especializadas e outros.

Projeta-se que o segmento de hospitais e ASCs domine o mercado com uma participação de 75,87% em 2026. O crescimento segmentar foi atribuído ao aumento do número de hospitais e centros cirúrgicos ambulatoriais em países desenvolvidos e em desenvolvimento, o que deverá aumentar a adoção de arcos c e braços o no longo prazo. Além disso, o crescente número de cirurgias de coluna, trauma e ortopedia, entre outras, está impulsionando a demanda por sistemas de arco C em hospitais e clínicas especializadas, o que está contribuindo para o crescimento deste segmento de mercado.

- Em dezembro de 2021, o Hospital Sidilega, na África, adquiriu o GE OEC One CFD, um novo arco cirúrgico móvel avançado. Esta tecnologia melhorou as capacidades dos dispositivos dos radiologistas do hospital e permitiu aos profissionais de saúde prestar cuidados de maior qualidade e satisfazer as exigências dos seus pacientes.

O segmento de clínicas especializadas e outros deverá crescer a um CAGR significativo durante o período estimado. A flexibilidade e mobilidade dos arcos cirúrgicos que permitem aos profissionais de imagem intraoperatória fornecer serviços essenciais em ambientes clínicos estão contribuindo para o crescimento deste segmento. A adoção de painéis planos e detectores CMOS (Semicondutor de Óxido Metálico Complementar) também permitiu que clínicas, incluindo clínicas ortopédicas, atualizassem para sistemas digitais, impulsionando ainda mais o crescimento do segmento de clínicas.

INFORMAÇÕES REGIONAIS

Com base na região, o mercado é segmentado em Ásia-Pacífico, Europa, América Latina, América do Norte e Oriente Médio e África.

North America Intraoperative Imaging Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Em 2025, a América do Norte detinha 48,87% da quota de mercado global, atingindo uma avaliação de 1,51 mil milhões de dólares, e deverá crescer para 1,59 mil milhões de dólares em 2026. Durante o período de estudo, espera-se que a região continue o seu domínio. A adoção de sistemas avançados de imagem intraoperatória, como arcos em C mini e móveis, por hospitais e médicos na América do Norte contribuiu para a forte posição da região no mercado. Além disso, o crescimento na região é atribuído principalmente às crescentes colaborações entre os principais intervenientes no mercado e empresas de base tecnológica. Essas colaborações introduzem sistemas de imagem mais avançados no mercado.

- Por exemplo, em abril de 2021, a Ziehm Imaging GmbH e a Carestream Health firmaram um acordo de parceria com o objetivo de distribuir o arco c Ziehm Vision RFD nos EUA e no Canadá. O mercado dos EUA deverá atingir US$ 1,50 bilhão até 2026.

Europa

O mercado na Europa atingiu 1,04 mil milhões de dólares em 2025, representando 33,62% da receita total do mercado, e prevê-se que atinja 1,09 mil milhões de dólares em 2026. A região detinha uma quota considerável devido ao aumento da produção e fornecimento de produtos pelos principais intervenientes em toda a região para satisfazer a procura em instalações de saúde. Da mesma forma, receber aprovações dos órgãos reguladores para a comercialização e distribuição dos seus produtos na região impulsionará ainda mais o crescimento do mercado da região. Prevê-se que a Alemanha atinja 0,28 mil milhões de dólares até 2026, enquanto o mercado do Reino Unido deverá ascender a 0,16 mil milhões de dólares.

- Em junho de 2021, a Turner Imaging Systems recebeu a marca CE por seu dispositivo portátil de imagem por fluoroscopia de raios X Smart-C Mini C-Arm. Esta aprovação da marca CE do Smart-C, o mini arco C altamente portátil, para ser distribuído em todos os países da UE, bem como na Alemanha.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com aproximadamente US$ 0,4 bilhão para o mercado global em 2025, representando 13,09% de participação, e deverá atingir US$ 0,43 bilhões em 2026. A demanda por arcos cirúrgicos está crescendo nesta região devido à expansão da infraestrutura de saúde e ao número crescente de cirurgias ortopédicas e cardiovasculares que exigem dispositivos de imagem intraoperatória. A China deverá atingir 0,15 mil milhões de dólares até 2026, seguida do Japão com 0,12 mil milhões de dólares e da Índia com 0,04 mil milhões de dólares.

- Por exemplo, de acordo com as estatísticas publicadas pela BioMed Central Ltd., em Janeiro de 2022, estima-se que cerca de 400.000 procedimentos de artroplastia total da anca (ATQ) sejam realizados na China todos os anos.

América latina

Em 2025, a América Latina gerou 0,09 mil milhões de dólares, contribuindo com 3,02% para as receitas do mercado global, e prevê-se que cresça para 0,1 mil milhões de dólares em 2026. O crescimento na região é atribuído à crescente prevalência de doenças cardiovasculares, que resultou numa maior procura de produtos de arco cirúrgico. Prevê-se que a região do Médio Oriente e África cresça a um CAGR moderado devido a factores como o desenvolvimento de infra-estruturas de saúde, o forte crescimento económico e o aumento do turismo médico, criando procura por dispositivos de imagem durante o período projectado. Além disso, alguns dos participantes do mercado estão apresentando sistemas de imagem intraoperatória nos programas de convecção de saúde para melhorar sua usabilidade e melhorar o atendimento ao paciente.

- Por exemplo, em fevereiro de 2019, a Trivitron Healthcare apresentou suas inovações Elite e Felicia, um arco cirúrgico digital de tela plana e um sistema de mamografia digital, na Convenção de Saúde Árabe realizada em Dubai.

Lista das principais empresas no mercado de imagens intraoperatórias

Esforços contínuos de empresas-chave no lançamento de sistemas avançados para impulsionar o crescimento do mercado

O mercado é dominado principalmente por fabricantes como GE Healthcare, Siemens Healthcare GmbH e Koninklijke Philips N.V. O surgimento de tecnologias modernas, como a digitalização, levou os fabricantes a introduzir sistemas de imagem avançados que fornecem aos cirurgiões melhor resolução de imagem durante procedimentos cirúrgicos. Estas inovações e a integração de aspectos digitais nos sistemas provavelmente impulsionarão a procura destes produtos e contribuirão para o crescimento do mercado.

- Em janeiro de 2022, a Koninklijke Philips N.V. integrou serviços baseados em nuveminteligência artificial (IA)e mapeamento 3D em seu braço em C móvel System Series Zenition. Como resultado, os médicos que utilizam este sistema agora têm acesso a recursos avançados de orientação de imagens 3D por meio do sistema móvel de braço em C para terapia guiada por imagem – Zenition.

Da mesma forma, outras empresas eminentes no mercado, incluindo Medtronic, Ziehm Imaging GmbH e Shimadzu Corporation, estão constantemente focadas em desenvolvimentos importantes, como a expansão do seu canal de distribuição, no mercado global através de colaborações estratégicas. Espera-se que tais iniciativas de empresas proeminentes impulsionem o mercado globalmente e registrem crescimento até 2032.

- Em novembro de 2021, a GE Healthcare colaborou com a Abu Dhabi International Medical Services Company (ADI) e estabeleceu um showroom avançado em Dubai com foco em equipamentos cirúrgicos avançados. O showroom possui um sistema avançado de imagens cirúrgicas com braço em C móvel que fornece imagens de alta qualidade em ambientes cirúrgicos.

Assim, tais esforços persistentes na fabricação de dispositivos médicos por numerosas empresas do mercado e o foco crescente na expansão do seu canal de distribuição globalmente através de colaborações estratégicas, a fim de solidificar a sua posição em nações emergentes, impulsionarão ainda mais o mercado.

Oriente Médio e África

A região do Médio Oriente e África capturou 1,39% do mercado global em 2025, gerando 0,04 mil milhões de dólares em receitas, e prevê-se que atinja 0,04 mil milhões de dólares em 2026.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Siemens Healthcare GmbH(Alemanha)

- Medtronic(Irlanda)

- Brainlab AG(Alemanha)

- Ziehm Imaging GmbH (Alemanha)

- Corporação Shimadzu (Japão)

- Koninklijke Philips N.V.(Holanda)

- GE Healthcare (General Electric Company) (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2022- A Ziehm Imaging GmbH revelou um novo detector de painel plano de índio, gálio e óxido de zinco (IGZO) para imagens intraoperatórias na conferência da Sociedade Radiológica da América do Norte (RSNA). Essa tecnologia oferece qualidade de imagem superior e ajuda os profissionais médicos a manter baixos níveis de exposição à radiação dos pacientes.

- Julho de 2022- No Congresso Europeu de Radiologia (ECR) em Viena, a Siemens Healthineers revelou o Mobilett Impact, o seu mais recente sistema móvel de raios X. O sistema Mobilett Impact permite que os profissionais de saúde realizem todo o fluxo de trabalho de imagem ao lado do leito do paciente, em vez de ter que transportar o paciente para um departamento de imagem separado.

- Abril de 2022- O Hospital SPARSH colaborou com o Sita Bhateja Trust para apresentar o sistema avançado de imagens cirúrgicas de braço o e o sistema de navegação cirúrgica StealthStation S8. Esta tecnologia melhora a precisão e a visualização de cirurgias cerebrais e da coluna vertebral.

- Novembro de 2021- A Ziehm Imaging GmbH apresentou seu novo CathLab móvel com um gerador de 30 kW na conferência da Sociedade Radiológica da América do Norte (RSNA) em Chicago. O novo CathLab é um arco em C totalmente motorizado e é usado em procedimentos cardiológicos desafiadores e no tratamento econômico de indicações coronárias.

- Setembro de 2021- A Perlove Medical, uma empresa sediada na China, lançou o Huitong, um braço em C com detector de tela plana integrado. Este sistema foi bem recebido pelos hospitais na China devido à sua capacidade de produzir imagens de alta qualidade durante procedimentos ortopédicos.

COBERTURA DO RELATÓRIO

O relatório global de pesquisa de mercado de imagens intraoperatórias fornece uma análise detalhada do mercado e se concentra em aspectos cruciais, como principais players, tipos de produtos e principais indicações do produto. Além disso, oferece insights sobre tendências de mercado e desenvolvimentos importantes do setor, como fusões, parcerias e aquisições. Além dos fatores mencionados acima, o relatório inclui os fatores que contribuíram para o crescimento do mercado nos últimos anos com uma análise regional de diferentes segmentos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,18% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

|

|

Por imagem

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global de imagens intraoperatórias deve crescer de US$ 3,25 bilhões em 2026 para US$ 5,26 bilhões até 2034, exibindo um CAGR de 6,18% durante o período de previsão.

Em 2025, o valor de mercado situou-se em 3,09 mil milhões de dólares.

Registrando um CAGR de 6,18%, o mercado apresentará crescimento constante ao longo do período de previsão (2026-2034).

O aumento do número de cirurgias minimamente invasivas e a crescente mudança da radiografia analógica para a digital impulsionarão a adoção de arcos em C, impulsionando assim o mercado.

GE Healthcare, Siemens Healthcare GmbH e Koninklijke Philips N.V. são os principais players do mercado global.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco