Tamanho do mercado de propulsão híbrida marítima, análise de participação e indústria, por tipo de operação (sistema de propulsão híbrida paralela e sistema de propulsão híbrida serial), por RPM (0-250, 250-500, 500-750, 750-1000 e acima de 1000), por classificação de potência (até 100, 100-500, 500-1.000 e acima de 1.000), Por Componente (Motor IC, Gerador, Sistema de Gerenciamento de Energia, Bateria, Caixa de Engrenagens e Outros), Por Tipo de Navio (Navio Contêiner, Navio de Passageiros, Navio Pesqueiro, Rebocadores, Navios de Apoio Offshore, Balsas, Iates, Petroleiros e Outros), Por Parce

Tamanho do mercado de propulsão híbrida marinha e perspectivas futuras

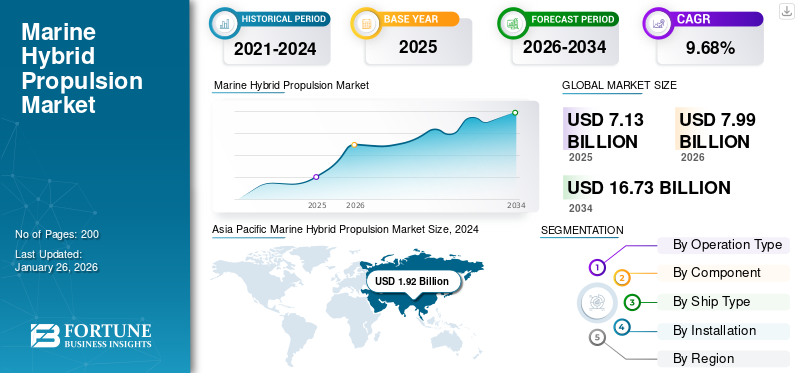

O tamanho global do mercado de propulsão híbrida marinha foi avaliado em US$ 8,86 bilhões em 2025. O mercado deverá crescer de US$ 9,62 bilhões em 2026 para US$ 22,45 bilhões até 2034, exibindo um CAGR de 11,17% durante o período de previsão. A Ásia-Pacífico dominou o mercado de propulsão híbrida marítima com uma participação de mercado de 44,36% em 2025.

A propulsão híbrida marítima refere-se a sistemas de propulsão de navios que combinam motores principais convencionais (geralmente motores a diesel ou de duplo combustível) com motores elétricos, baterias e um sistema de gerenciamento de energia para otimizar o uso de energia. Esses sistemas permitem que as embarcações operem com energia elétrica em portos e em condições de baixa carga, enquanto mudam para acionamento mecânico ou diesel-elétrico para trânsito ou operações de alta potência.

O mercado está a crescer significativamente porque os sistemas híbridos abordam diretamente as regulamentações ambientais e de emissões mais rigorosas e as pressões sobre os custos de combustível no transporte marítimo. OMIdescarbonizaçãomedidas, as regras CII e EEXI e os regimes regionais como o EU ETS e o FuelEU Maritime estão a pressionar os proprietários a reduzir as emissões de gases com efeito de estufa e de poluentes sem sacrificar a flexibilidade operacional. As arquiteturas híbridas podem proporcionar uma economia de combustível de 10 a 40%, dependendo do ciclo de trabalho, reduzir as horas do motor e permitir operação com emissão zero em portos e áreas de controle de emissões, o que melhora a conformidade e o custo total de propriedade.

Do ponto de vista concorrencial, o cenário é fragmentado, mas liderado por grandes OEMs marítimos e elétricos que fornecem pacotes híbridos integrados. Empresas como ABB, Wärtsilä, Siemens, MAN Energy Solutions, Nidec, Caterpillar, GE e BAE Systems aproveitam extensas referências, redes de serviços globais e fortes capacidades de integração de sistemas para dominar grandes projetos comerciais e navais, especialmente em configurações diesel-elétricas.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de propulsão híbrida marítima

Programas de hibridização centrados em baterias e gerenciamento digital de energia catalisam as tendências do mercado

Tecnologicamente, a propulsão híbrida marítima está a evoluir rapidamente de conceitos diesel-elétricos relativamente simples assistidos por bateria para sistemas de energia altamente integrados que combinam fontes de energia em grande escala, distribuição de corrente contínua, software sofisticado de gestão de energia e, cada vez mais, interfaces com combustíveis alternativos e energia em terra.

A diretriz da DNV para grandes naviosbateriae seu comunicado "Baterias e navios híbridos" ressaltam como navios totalmente elétricos e híbridos com grandes baterias de íons de lítio podem proporcionar reduções significativas no custo de combustível, manutenção e emissões, bem como maior capacidade de resposta e segurança, desde que os sistemas sejam cuidadosamente dimensionados e controlados.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

MOTORIZADOR DE MERCADO

A crescente pressão regulatória da IMO para a descarbonização impulsiona o desenvolvimento do mercado

De um ponto de vista estratégico, o motor de crescimento dominante para a propulsão híbrida marítima é o regime mais rigoroso de descarbonização e de qualidade do ar, que está a forçar os armadores a redesenhar as arquitecturas energéticas para reduzir tanto as emissões do ciclo de vida como o risco de conformidade.

A Estratégia de GEE de 2023 da Organização Marítima Internacional compromete o transporte marítimo internacional a atingir zero emissões líquidas de GEE "até ou próximo" de 2050, com pontos de verificação provisórios de pelo menos 20-30% de redução absoluta de emissões até 2030 e 70-80% até 2040 em comparação com 2008, e uma meta explícita de que pelo menos 5-10% do uso de energia do transporte marítimo até 2030 deve vir de zero ou combustíveis e tecnologias com quase zero de GEE.

Estas ambições são sustentadas por ferramentas regulamentares como o EEDI/EEXI para eficiência de design e o CII para classificações de intensidade de carbono em serviço, que recompensam diretamente as arquiteturas híbridas que podem reduzir o consumo de combustível e permitir perfis de carga do motor mais eficientes.

RESTRIÇÃO DE MERCADO

A demanda comercial de fretadores e parceiros da cadeia de suprimentos prejudica o crescimento do mercado

Um fator adicional fundamental que acelera o crescimento do mercado de propulsão híbrida marítima é a crescente procura comercial por parte de fretadores, proprietários de carga e parceiros da cadeia de abastecimento que especificam cada vez mais navios de baixas emissões em contratos para cumprir as suas próprias metas de sustentabilidade e reduzir a exposição ao risco de futuros preços de carbono.

Os principais operadores regulares, como a AP Moller Maersk, integraram explicitamente a descarbonização nas suas estratégias de renovação da frota, como evidenciado pelo anúncio, em dezembro de 2024, de encomendas concluídas de 20 navios com duplo combustível, totalizando 300 000 TEU de capacidade, com as primeiras entregas em 2028 e as últimas em 2030, como parte de um programa mais amplo para a introdução progressiva de 800 000 TEU de tonelagem de duplo combustível de metanol e gás liquefeito, substituindo simultaneamente os mais antigos capacidade.

Estas embarcações são projetadas com arquiteturas híbridas para otimizar o uso de energia em todos os combustíveis, refletindo como os principais proprietários estão posicionando suas frotas para ganhar contratos de fretamento preferenciais de clientes que exigem reduções verificáveis de emissões.

OPORTUNIDADE DE MERCADO

A exposição regulatória e o apoio ao financiamento público impulsionam oportunidades de crescimento marinho híbrido

Existem vários espaços de oportunidades para sistemas de propulsão híbridos marítimos que se encontram nos segmentos onde os perfis operacionais, a exposição regulamentar e o financiamento público convergem para produzir vantagens convincentes no custo total de propriedade, nomeadamente ferries marítimos de curta distância, Ro-Pax costeiros, navios eólicos offshore e de investigação, embarcações portuárias e cadeias logísticas regionais.

A avaliação da DNV de navios híbridos e de bateria identifica rotas de ferry, unidades offshore, rebocadores e outras embarcações com grandes variações de carga ou operação prolongada de baixa carga como candidatos ideais para hibridização, dado o potencial para reduções substanciais de combustível, manutenção e emissões, juntamente com melhor capacidade de manobra e redundância.

À medida que os governos procuram descarbonizar os transportes nacionais e as cadeias de abastecimento regionais, estes segmentos estão a ser especificamente visados por programas de subvenções e estratégias de contratação pública que reduzem o custo efetivo de capital para embarcações híbridas.

DESAFIOS DO MERCADO

Alto investimento inicial para pacotes de propulsão híbridos e totalmente elétricos sufoca o crescimento do mercado

Alto investimento inicial para pacotes de propulsão híbridos e totalmente elétricos, incluindo baterias,eletrônica de potênciae integração continuam sendo a principal restrição. Os relatórios da indústria sublinham que a modernização dos navios existentes exige modificações estruturais e de sistemas substanciais, enquanto a disponibilidade limitada de taxas portuárias e atualizações da rede fora das regiões que adoptaram precocemente atrasa ainda mais uma implementação mais ampla.

As arquiteturas de propulsão híbrida e os sistemas de gestão de energia são significativamente mais complexos do que os acionamentos mecânicos convencionais, aumentando o risco de projeto e integração para os estaleiros e operadores e dificultando a otimização do desempenho em diversos perfis operacionais. Além disso, os sistemas de baterias marítimas observaram que normas fragmentadas e em grande parte opcionais para o armazenamento de energia a bordo e para a energia em terra podem comprometer a segurança e retardar a eletrificação, sublinhando a necessidade de regras internacionais mais claras antes que muitos proprietários se comprometam em grande escala.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de operação

Sistema de propulsão híbrido paralelo lidera o mercado devido ao menor risco de integração e ciclos de decisão do comprador

Por tipo de operação, o segmento é dividido em sistemas de propulsão híbridos paralelos e sistemas de propulsão híbridos seriais.

O segmento de sistemas de propulsão híbridos paralelos dominou a participação de mercado global de propulsão híbrida marítima em 2025 com um valor de 55,97% e deverá deter 56,18% de participação de mercado em 2026. Os pacotes híbridos integrados OEM estão puxando os híbridos paralelos para as principais especificações de novas construções, especialmente iates + barcos de trabalho de alta qualidade. Isto é importante comercialmente porque comprime o risco de integração (um OEM controla a pilha) e encurta os ciclos de decisão do comprador.

Estima-se que o subsegmento do sistema de propulsão híbrido serial seja o que mais cresce, com o maior CAGR de 11,96% durante o período de previsão, e foi responsável pela participação de mercado de 44,03%.

Por rpm

O segmento acima de 1000 domina o mercado devido às máquinas de propulsão de alta velocidade

Por RPM, o segmento é segregado em 0-250, 250-500, 500-750, 750-1000 e acima de 1000.

O segmento acima de 1000 dominou a participação de mercado em 2025 com 31,37% e deverá ser o segmento de crescimento mais rápido com um CAGR de 12,30% durante o período de previsão. Esta faixa corresponde a máquinas de propulsão de alta velocidade (balsas rápidas, embarcações de patrulha/serviço, barcos de trabalho de alto ciclo) onde o híbrido ganha em densidade de potência, resposta rápida e marcha lenta reduzida. O maior impulsionador da adoção é que o híbrido está migrando para pedidos de frota, não para protótipos.

Estima-se que o segmento 750-1000 seja o segundo que mais cresce durante o período de previsão, com um CAGR de 11,67% de 2026-2034, e foi responsável pela participação de mercado de 24,98%.

Por classificação de potência

Acima de 1.000 Segmentados Lideraram o Mercado Devido a Grandes Portos e Operadores com Capacidade de Emissões

Por classificação de potência, o segmento é categorizado em até 100, 100–500, 500–1.000 e acima de 1.000.

O segmento acima de 1.000 dominou o mercado global em 2025, respondendo por 40,80% da receita, e deverá ser o segmento de crescimento mais rápido com um CAGR de 12,03% durante o período de previsão. O impulsionador comercial nesta faixa são os portos e os grandes operadores que tratam a capacidade de emissões como competitividade contratual e não como marketing. A cobertura do TechCrunch menciona explicitamente motores de mais de 4.000 cavalos de potência alimentados por uma bateria de aproximadamente 6 MWh a bordo. Estes são dados em grande escala que sinalizam a mudança para capacidade operacional de alta potência.

O segmento 500–1.000 está experimentando um crescimento robusto com um CAGR de 11,08% durante o período de previsão e é responsável pela participação de mercado de 31,53% em 2025.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

O segmento de baterias alimenta o mercado devido à expansão da capacidade dos navios em serviço

Por componente, o segmento é classificado em I.C. motor, gerador,sistema de gerenciamento de energia, bateria, caixa de câmbio e outros.

O subsegmento de baterias dominou o mercado global de propulsão híbrida marítima em 2025. É responsável por 31,87% de participação de mercado em 2025 e deverá crescer a um CAGR mais alto de 13,18% durante o período de previsão. O crescimento das baterias está acelerando desde “instalações piloto” até expansões de capacidade em embarcações em serviço, o que é o sinal mais claro de que o ROI é comprovado. O anúncio de Wärtsilä de 27 de agosto de 2025 para Aurora Botnia de Wasaline aumenta a capacidade da bateria em 10,4 MWh (2,2 → 12,6 MWh), um pedido de expansão material registrado no terceiro trimestre de 2025.

O subsegmento de sistemas de gerenciamento de energia é projetado para ser o segundo que mais cresce, com o maior CAGR de 12,35% durante o período de previsão e foi responsável por 12,20% em 2025.

Por tipo de navio

O tipo de navio Ferries lidera o mercado devido às condições de alta visibilidade pública para a economia da eletrificação

Por tipo de navio, o segmento é segmentado em navio porta-contêineres, navio de passageiros, navio pesqueiro, rebocadores, navios de apoio offshore, balsas, iates, navios-tanque, entre outros.

O subsegmento de balsas dominou o mercado global em 2025, respondendo por 19,79% de participação e deverá crescer a um CAGR de 12,11% durante o período de previsão. Os ferries dominam a adopção de híbridos porque combinam rotas previsíveis, escalas frequentes nos portos e condições de elevada visibilidade pública para a economia da electrificação. O programa de eletrificação da Washington State Ferries e os prémios de propulsão da ABB (comunicados publicamente em julho de 2024) reforçam que os ferries estão a ser adquiridos como programas de frota e não como pilotos.

O subsegmento de embarcações de apoio offshore deverá ser o que mais cresce, com o maior CAGR de 12,88% durante o período de previsão, e foi responsável pela participação de mercado de 15,61%.

Por parcelamento

A parcela de ajuste de linha lidera a segmentação devido aos compradores de frotas que usam o híbrido como requisito

Por parcelamento, o segmento é bifurcado em line fit e retrofit.

Espera-se que o segmento de ajuste de linha domine o mercado global em 2026, uma vez que representa 58,55% de participação e deverá crescer a um CAGR de 10,54% durante o período de previsão. A demanda crescente de ajuste de linha porque os compradores de frotas estão agora escrevendo o híbrido como um requisito de projeto (não uma opção), o que fixa a eletrificação da propulsão no contrato do estaleiro desde a fase de licitação.

Estima-se que o subsegmento de retrofit seja o de crescimento mais rápido, com o maior CAGR de 12,04% durante o período de previsão e foi responsável pela participação de mercado de 40,33% em 2025.

Perspectiva Regional do Mercado de Propulsão Híbrida Marinha

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, Oriente Médio e África e América Latina.

América do Norte

A região da América do Norte capturou 19,28% do mercado global em 2025, gerando US$ 1,37 bilhão em receitas, e deverá atingir US$ 1,54 bilhão em 2026. O mercado norte-americano de propulsão híbrida marítima está experimentando um rápido crescimento, impulsionado por rigorosas regulamentações de emissões (IMO 2020), alta demanda por eficiência operacional e aumento do investimento em tecnologias marítimas ecológicas. O mercado está migrando para sistemas híbridos para reduzir os custos de combustível e as pegadas de carbono, com aplicações importantes em embarcações comerciais, de passageiros e offshore.

Mercado de propulsão híbrida marítima dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA está avaliado em US$ 0,94 bilhão em 2025 e um CAGR estimado de 6,68% durante o período de previsão.

Europa

A Europa manteve uma forte presença no mercado global, atingindo 1,82 mil milhões de dólares em 2025, representando 25,55% de participação, e deverá atingir 2,07 mil milhões de dólares em 2026. O mercado híbrido da Europa está a ser puxado por programas de atualização de baterias; os operadores estão a comprar mais MWh pós-entrega, assim que a economia e a infra-estrutura amadurecerem.

Mercado de propulsão híbrida marítima do Reino Unido

A participação de mercado do Reino Unido em 2025 foi estimada em US$ 0,34 bilhão e deverá crescer a uma taxa de 12,61% durante o período de previsão.

Mercado de propulsão híbrida marítima da Noruega

O crescimento do mercado norueguês em 2025, avaliado em 0,68 mil milhões de dólares, deverá crescer a uma taxa de 13,69% durante o período de previsão.

Mercado de propulsão híbrida marítima da Alemanha

O mercado alemão em 2025 está estimado em cerca de 0,56 mil milhões de dólares e deverá crescer a uma taxa de 11,29% durante o período de previsão.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico gerou 2,27 mil milhões de dólares, contribuindo com 31,88% para a receita do mercado global, e prevê-se que cresça para 2,56 mil milhões de dólares em 2026. A procura da Ásia-Pacífico é liderada pela eletrificação em escala industrial da China do transporte terrestre/costeiro, onde os perfis operacionais são previsíveis e a infraestrutura pode ser controlada.

Asia Pacific Marine Hybrid Propulsion Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Mercado de propulsão híbrida marítima da China

O mercado chinês em 2025 está avaliado em 1,51 mil milhões de dólares e deverá crescer a uma taxa de 12,13% durante o período de previsão.

Mercado de propulsão híbrida marítima da Índia

O mercado da Índia em 2025, avaliado em 0,44 mil milhões de dólares, deverá crescer a uma taxa de 14,35% durante o período de previsão.

Mercado de propulsão híbrida marítima do Japão

O mercado do Japão em 2025 está avaliado em 0,67 mil milhões de dólares e deverá crescer a uma taxa de 10,62% durante o período de previsão.

Oriente Médio e África e América Latina

Espera-se que as regiões da América Latina e do Médio Oriente e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América Latina gerou US$ 0,73 bilhão em 2025, representando 10,17% do cenário do mercado global, e deverá atingir US$ 0,78 bilhão em 2026. O Oriente Médio e a África registraram um tamanho de mercado de US$ 0,94 bilhão em 2025, capturando 13,12% da participação de mercado global, e deverá atingir US$ 1,03 bilhão em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovadores de nicho e especialistas em baterias ajudam os líderes da indústria a fortalecer a posição no mercado

Participantes de nível 1, como Wärtsilä, ABB Marine, Siemens Energy, MAN Energy Solutions e Caterpillar, comandam mais de 60% de participação por meio de pacotes híbridos ponta a ponta que combinam motores, baterias, propulsão e gerenciamento digital de energia adaptados para balsas, OSVs e embarcações navais. Estas empresas aproveitam a presença global de serviços, a experiência em modernização e as parcerias com sociedades de classe para garantir contratos de longo prazo, como evidenciado pelas mais de 150 referências híbridas da Wärtsilä até 2025. A sua escala permite módulos padronizados que reduzem o CAPEX em 15-20% em comparação com designs personalizados.

Especialistas emergentes como Corvus Energy, Vard Electro, Torqeedo e AKASOL visam segmentos de alto crescimento, incluindo ferries de curta distância, barcos de trabalho e super iates com navios compactos e de alta densidade.lítiosistemas e controles de redução de pico que proporcionam economia de combustível de 20 a 30% em ciclos de trabalho variável.

LISTA DAS PRINCIPAIS EMPRESAS DE PROPULSÃO HÍBRIDA MARINHA PERFILADAS

- Sistemas BAE (Reino Unido)

- (EUA)

- Companhia Elétrica Geral(NÓS.)

- Nidec Soluções Industriais(Itália)

- Soluções de energia MAN (Alemanha)

- Siemens(Alemanha)

- Indústrias Pesadas Mitsubishi(Japão)

- Steyr Motors (Áustria)

- Rolls-Royce (Reino Unido)

- SCHOTTEL GmbH (Alemanha)

- Torqeedo GmbH (Alemanha)

- AB Volvo Penta (Suécia)

- Cummins Inc.(NÓS.)

DESENVOLVIMENTO CHAVE

- Janeiro de 2026: Chartwell Marine garante contrato de projeto para balsa salva-vidas. Projetado em estreita colaboração com o operador da balsa e as partes interessadas locais, a Chartwell criou uma balsa com um casco de catamarã robusto e altamente personalizado e um sistema de propulsão híbrido. Isto permitir-lhe-á transportar eficientemente até 100 passageiros e carga pelas ilhas de uma forma amiga do ambiente.

- Janeiro de 2026:A empresa de engenharia ABB foi selecionada para fornecer vários sistemas para quatro embarcações híbridas-elétricas que estão sendo construídas para a operadora de ferry BC Ferries. A empresa fornecerá sistemas de energia, propulsão e controle. As balsas fazem parte do programa de Novos Navios Principais da operadora para substituir navios antigos e reduzir as emissões e o ruído subaquático no Estreito da Geórgia.

- Dezembro de 2025:A ABB fornecerá pacotes abrangentes de propulsão híbrida-elétrica para o programa Hybrid-Electric 160 Auto Ferry do estado de Washington. Um sistema de ponta a ponta otimizará a confiabilidade e a eficiência dos navios e permitirá operações com emissão zero nos portos e em rotas curtas. O pedido dá início a um novo plano de construção da Washington State Ferries que recomenda 16 embarcações híbridas-elétricas até 2040.

- Novembro de 2025:O grupo de tecnologia Wärtsilä fornecerá um sistema de propulsão híbrido integrado para um navio graneleiro que está sendo construído no estaleiro Royal Bodewes, na Holanda, para o armador norueguês Aasen Shipping. Este será o mais recente de uma série de seis navios a operar com um escopo de fornecimento semelhante ao Wärtsilä. Este pedido foi reservado pela Wärtsilä no terceiro trimestre de 2025.

- Julho de 2025: O fabricante finlandês de equipamentos marítimos e de energia Wärtsilä fornecerá um sistema de propulsão híbrido integrado para quatro novas embarcações que estão sendo construídas para o armador holandês e provedor de serviços marítimos Vertom. A solução inclui o motor Wärtsilä 25, redutor de NOx, caixa de câmbio, hélice de passo controlável (CPP), propulsor transversal e sistema de controle remoto de propulsão Wärtsilä ProTouch.

COBERTURA DO RELATÓRIO

A análise global do mercado de propulsão híbrida marinha inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Ele contém detalhes sobre a dinâmica do mercado e o crescimento que deverá impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, candidatos em pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2024 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 11,17% de 2026-2034 |

| Unidade | Bilhões de dólares |

| Segmentação | Por tipo de operação, por RPM, por potência, por componente, por tipo de navio, por parcela |

|

Por tipo de operação

Por rpm

Por classificação de potência

Por componente

Por tipo de navio

Por parcelamento

|

|

| Região |

América do Norte (por tipo de operação, por RPM, por classificação de potência, por componente, por tipo de navio, por parcela, por país)

Europa (por tipo de operação, por RPM, por potência, por componente, por tipo de navio, por parcela, por país)

Ásia-Pacífico (por tipo de operação, por RPM, por classificação de potência, por componente, por tipo de navio, por parcela, por país)

Oriente Médio e África (por tipo de operação, por RPM, por classificação de potência, por componente, por tipo de navio, por parcela, por país)

América Latina (por tipo de operação, por RPM, por potência, por componente, por tipo de navio, por parcela, por país)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 8,87 mil milhões de dólares em 2025 e deverá atingir 22,45 mil milhões de dólares em 2034.

Em 2025, o valor do mercado europeu situou-se em 2,83 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 11,17% durante o período de previsão.

Espera-se que o segmento Acima de 1.000 mantenha o maior CAGR durante o período de previsão.

A crescente pressão regulatória da IMO para a descarbonização impulsiona o crescimento do mercado.

BAE Systems, Oshkosh Defense, General Dynamics, Leonardo S.p.A., Krauss-Maffei Wegmann, Textron, QinetiQ Group, Nexter Group, General Motors Defense e assim por diante.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 430

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco