Tamanho do mercado de comutadores de média tensão, participação e análise da indústria, por tipo de produto (comutadores isolados a ar, comutadores isolados a gás e comutadores isolados sólidos/híbridos) por instalação (interna e externa), por classe de tensão (1 kV – 15 kV, 15 kV – 27 kV, 27 kV – 38 kV e 38 kV – 52 kV), por elemento de comutação (circuito de vácuo) Disjuntor, disjuntor SF6 e outros), por usuário final (serviços públicos, industrial, comercial e institucional, infraestrutura e energias renováveis) e previsão regional, 2026-2034

Tamanho do mercado de aparelhagem de média tensão e perspectivas futuras

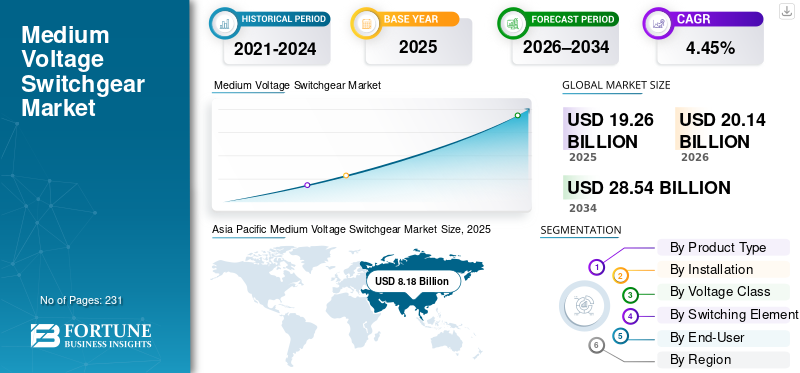

O tamanho do mercado global de painéis de média tensão foi avaliado em US$ 19,26 bilhões em 2025. O mercado deve crescer de US$ 20,14 bilhões em 2026 e deve atingir US$ 28,54 bilhões até 2034, exibindo um CAGR de 4,45% durante o período de previsão. A Ásia-Pacífico dominou o mercado de painéis de média tensão com uma participação de mercado de 42,47% em 2025.

Aparelhagem de média tensão (MT) refere-se a equipamentos elétricos normalmente classificados entre 1 kV e 52 kV, usados para controlar, proteger e isolar circuitos de distribuição de energia em aplicações de serviços públicos, industriais, comerciais e de infraestrutura. É um elemento central das redes de distribuição elétrica, garantindo segurança operacional, gerenciamento de falhas e confiabilidade do sistema. Parâmetros chave de desempenho, comoisolamentomédio (ar, gás ou sólido), tecnologia de extinção de arco, compacidade, prontidão digital e durabilidade do ciclo de vida afetam diretamente o tempo de atividade da rede, a segurança e o custo total de propriedade.

O crescimento do mercado é impulsionado pela modernização da rede, pelo aumento da procura de eletricidade, pela integração de energias renováveis e pelos investimentos contínuos em infraestruturas urbanas e industriais. A substituição de ativos antigos de painéis de distribuição em mercados desenvolvidos, juntamente com a crescente adoção de soluções compactas, baseadas em vácuo e livres de SF₆, está acelerando a demanda. Paralelamente, a expansão dos recursos energéticos distribuídos, da infraestrutura de carregamento de veículos elétricos, dos centros de dados e das subestações inteligentes está a aumentar a necessidade de aparelhagens de MT inteligentes e com capacidade de monitorização.

Os principais intervenientes, incluindo a ABB, a Siemens, a Schneider Electric, a Eaton, a Hitachi Energy e a Mitsubishi Electric, estão a reforçar as suas posições através da inovação de produtos, da integração da proteção digital, do desenvolvimento de tecnologias de isolamento amigas do ambiente e do fabrico localizado. As estratégias competitivas concentram-se cada vez mais na conformidade com a sustentabilidade, projetos eficientes em termos de espaço, capacidades de manutenção preditiva e alinhamento com padrões de rede em evolução, moldando a próxima fase da implantação de painéis de média tensão.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de aparelhagem de média tensão

- Tamanho do mercado em 2025: US$ 19,26 bilhões

- Tamanho do mercado em 2026: US$ 20,14 bilhões

- Tamanho do mercado previsto para 2034: US$ 28,54 bilhões

- CAGR: 4,45% de 2026–2034

- A Ásia-Pacífico dominou o mercado de painéis de média tensão com uma participação de 42,47% em 2025.

- O segmento de 1 kV – 15 kV foi responsável pela maior participação de mercado de 54,69% em 2025.

- O segmento de energias renováveis foi responsável por 7,77% no período de previsão.

América do Norte

Mercado da América do Norte avaliado em US$ 3,77 bilhões em 2025.

Ásia-Pacífico

A Ásia-Pacífico detinha 42,47% de participação em 2025, avaliada em US$ 8,18 bilhões.

Europa

Mercado europeu avaliado em 4,74 mil milhões de dólares em 2025.

NÓS.

O mercado nos EUA foi avaliado em US$ 3,35 bilhões em 2025.

Japão

O mercado no Japão foi avaliado em US$ 1,04 bilhão em 2025.

Leia mais

Tendências do mercado de aparelhagem de média tensão

Aparelhagem digital de MT e monitoramento de condições são tendências emergentes do mercado

Os painéis digitais de MT e o monitoramento de condições estão cada vez mais migrando de ofertas premium para especificações convencionais, à medida que concessionárias de serviços públicos, data centers e indústrias de processos mudam o foco do custo inicial do equipamento para a confiabilidade do ciclo de vida e a redução mensurável do tempo de inatividade. Requisitos de tempo de atividade mais rígidos, penalidades mais altas por interrupções e janelas de manutenção restritas estão impulsionando a demanda por painéis capazes de monitorar continuamente parâmetros como aumento de temperatura, operações de disjuntores e atividade de isolamento ou descarga parcial, permitindo manutenção baseada em condições em vez de baseada em tempo. Como resultado, o painel de média tensão está evoluindo para um ativo ativo gerador de dados que melhora a visibilidade das falhas, aumenta a segurança dos trabalhadores e prolonga a vida útil do equipamento, tornando o ROI operacional atraente mesmo em projetos sensíveis ao custo. As estratégias OEM reforçam esta mudança, à medida que os fabricantes incorporam cada vez maissensorese proteção digital como recursos padrão.

Por exemplo, em março de 2025, a Schneider Electric lançou o seu Plano de Serviço EcoStruxure para painéis de média tensão, abordando explicitamente a procura dos clientes por monitorização de descargas parciais e manutenção baseada nas condições, sublinhando a transição para painéis de média tensão digitais como uma opção padrão e não premium.

[JhdQJEFth]

DINÂMICA DE MERCADO

Drivers de mercado

A expansão da rede inteligente e a eletrificação de cargas críticas estão aumentando a demanda de painéis de média tensão

A procura de equipamentos de comutação de MT está a aumentar à medida que as empresas de serviços públicos reforçam as redes de distribuição e à medida que as cargas de elevado tempo de atividade (especialmente centros de dados e infraestruturas críticas) acrescentam nova capacidade que requer distribuição e proteção de MT fiáveis. O crescimento do mercado de painéis de média tensão é impulsionado por interconexões renováveis e programas de automação de distribuição, que aumentam o número de alimentadores, unidades principais de anel e compartimentos de subestações necessários por MW incremental adicionado à rede. Em muitos mercados, a substituição de frotas antigas de equipamentos de manobra está ocorrendo paralelamente à expansão, à medida que as concessionárias priorizam a confiabilidade e o desempenho de segurança sob maior volatilidade de carga. Por exemplo, em Março de 2024, a Schneider Electric anunciou um investimento de 140 milhões de dólares para expandir a produção nos EUA de quadros eléctricos personalizados e produtos de distribuição de energia de média tensão, ligando explicitamente a expansão a infra-estruturas críticas e à crescente procura de centros de dados, um indicador directo da dinâmica sustentada das encomendas.

Restrições de mercado

Longos prazos de entrega e gargalos de capacidade podem atrasar o comissionamento do projeto e a conversão de receitas

Mesmo com grandes fluxos de pedidos, as entregas de painéis de média tensão são muitas vezes limitadas por prazos de entrega estendidos, disponibilidade de componentes e produtividade da fábrica, dificultando o cumprimento dos cronogramas de compras e projetos. Para as concessionárias e EPCs, isso pode se traduzir em atraso na energização da subestação, comissionamento faseado e maior exposição ao capital de giro, à medida que os projetos aguardam equipamentos primários. A rigidez das especificações (listas de fornecedores aprovados pela concessionária, requisitos rígidos de teste de tipo e configurações específicas do local) pode limitar ainda mais as opções de substituição quando os prazos de entrega aumentam. Os fabricantes estão a responder com acréscimos de capacidade que validam implicitamente a restrição. Por exemplo, em Março de 2024, a Schneider expandiu a expansão nos EUA com o objectivo de aumentar a produção de equipamentos de comutação e produtos de distribuição de MT, enquanto o programa mais amplo de investimento na indústria da Eaton (com grandes conclusões entre 2024-2025) reflecte de forma semelhante a necessidade de expandir a capacidade de fornecimento para servir a procura impulsionada pela electrificação.

Oportunidades de mercado

O monitoramento digital de condições e manobras de MT está criando um ciclo de atualização de maior valor.

Uma grande oportunidade é a mudança da manutenção baseada no tempo para a gestão de ativos baseada nas condições, uma vez que os operadores priorizam o tempo de atividade, a segurança e a extensão da vida útil dos ativos e precisam de avisos antecipados para problemas térmicos, degradação do isolamento e atividade de descarga parcial. A digitalização também expande o conjunto de valor além do hardware para serviços, análises e suporte ao ciclo de vida, aumentando os custos de mudança quando as plataformas são padronizadas em uma frota. É importante ressaltar que a adoção está se ampliando de apenas subestações de nível superior para implantações de distribuição de rotina, à medida que os sensores e a conectividade se tornam mais “integrados” em vez de projetados de forma personalizada. Os lançamentos de OEM mostram essa mudança para ofertas agrupadas e repetíveis, em vez de projetos premium únicos. Por exemplo, em março de 2025, a Schneider Electric lançou o seu Plano de Serviço EcoStruxure para quadros de MT com monitorização de descargas parciais posicionada em torno da procura de manutenção baseada na condição – apoiando a narrativa de que a monitorização está a tornar-se padronizada. Paralelamente, movimentos do ecossistema, como o ACTOM – Exertherm de março de 2025manutenção preditivaO anúncio da solução reforça a crescente demanda por monitoramento sempre ativo em torno de ativos elétricos de MT.

Desafios de mercado

A transição livre de SF₆ e a integração digital aumentam a complexidade da qualificação e a padronização lenta em toda a frota

Embora as plataformas de comutação livres de SF₆ e prontas para digital estejam avançando, a adoção em escala é limitada por ciclos de qualificação de serviços públicos, mudanças nas especificações e requisitos de integração (arquitetura de comunicações, expectativas de segurança cibernética e interoperabilidade entre frotas de fornecedores mistos). Para projetos livres de SF₆, os compradores geralmente exigem validação adicional sobre pegada, comportamento térmico, desempenho em altitude, práticas de manutenção e capacidade de manutenção a longo prazo, especialmente na classe de 24–52 kV, onde o conservadorismo da base instalada é alto. Para comutadores digitais, os desafios incluem a integração de resultados de monitoramento em fluxos de trabalho SCADA/gerenciamento de ativos existentes e a garantia de qualidade de dados consistente em todos os locais. As ações do portfólio OEM destacam tanto o impulso quanto o desafio de execução. A Siemens expandiu a sua gama de painéis de média tensão sustentáveis e digitais (incluindo produtos de distribuição primária “blue GIS” isentos de gases fluorados), mas essas transições normalmente exigem uma repadronização plurianual e a requalificação de concursos antes que as implementações em toda a frota sejam aceleradas.

Análise de Segmentação

Por tipo de produto

Cabos de manobra isolados a ar devido à sua economia e facilidade de manutenção

Com base no tipo de produto, o mercado é segmentado emQuadro isolado a ar (AIS),Quadros isolados a gás (GIS) e quadros isolados sólidos/híbridos.

Os painéis isolados a ar continuam a representar a maior participação no mercado de painéis de média tensão, apoiados por sua relação custo-benefício, facilidade de manutenção e implantação generalizada em serviços públicos, instalações industriais e projetos de infraestrutura, especialmente em regiões com ampla disponibilidade de espaço. O AIS continua a ser a solução preferida em subestações convencionais, instalações industriais e instalações exteriores, especialmente em mercados emergentes onde a sensibilidade aos custos permanece elevada.

Os painéis isolados sólidos e híbridos constituem um segmento de mercado menor, mas estrategicamente importante. Estas soluções estão a ganhar força como alternativas aos sistemas baseados em SF₆, apoiadas por regulamentações ambientais mais rigorosas e pela crescente ênfase na sustentabilidade. As tecnologias de isolamento sólido e híbrido oferecem maior segurança, menor impacto ambiental e requisitos de manutenção reduzidos, posicionando-as como uma área chave de crescimento nas implantações de painéis de média tensão da próxima geração. Espera-se que o mercado de painéis isolados sólidos e híbridos cresça a um CAGR de 5,60% durante o período de previsão.

Por instalação

As instalações internas dominam enquanto as concessionárias e as indústrias priorizam a segurança, a compactação e a proteção ambiental

Com base na instalação, o mercado é segmentado em interno e externo.

Os painéis de média tensão internos representam a maior parte do mercado global, impulsionado por seu uso extensivo em edifícios comerciais, instalações industriais, subestações,centros de dadose infraestrutura de transporte. As instalações internas oferecem proteção superior contra fatores ambientais, maior segurança do pessoal e melhor integração com sistemas de automação e monitoramento digital. A crescente implantação de subestações inteligentes e salas elétricas compactas reforça ainda mais o domínio do segmento.

Os comutadores de MT externos continuam a desempenhar um papel crítico nas redes de distribuição de serviços públicos, instalações de energia renovável e projetos de infraestrutura remota. Os sistemas externos são particularmente predominantes em subestações de transmissão e distribuição, parques eólicos e solares e operações de mineração, onde a exposição a condições ambientais adversas exige projetos robustos. Embora as instalações exteriores detenham uma quota menor em comparação com os sistemas interiores, a procura constante persiste devido à expansão contínua da rede e às iniciativas de electrificação rural. Espera-se que o segmento de painéis de média tensão externos cresça a um CAGR de 3,99% durante o período de previsão.

Por classe de tensão

Classes 1 kV–15 kV e 15 kV–27 kV ancoram a demanda à medida que as redes de distribuição se expandem

Com base na classe de tensão, o mercado é segmentado em 1 kV – 15 kV, 15 kV – 27 kV, 27 kV – 38 kV e 38 kV – 52 kV.

O segmento de 1 kV–15 kV representou 54,69% de participação em 2025, refletindo sua ampla utilização em redes de distribuição secundária, plantas industriais, edifícios comerciais e aplicações de infraestrutura. Esta classe de tensão é fundamental para a distribuição de energia de última milha e continua a beneficiar da expansão urbana, da eletrificação de edifícios e do acréscimo de capacidade industrial.

Classes de tensão mais altas (38 kV–52 kV) representam parcelas menores, mas em constante crescimento, impulsionadas principalmente pela integração de energia renovável, grandes complexos industriais e subestações ligadas à transmissão. Esses segmentos se beneficiam de investimentos em redes de distribuição de alta capacidade e pontos de interconexão para projetos de energia eólica e solar. Projeta-se que 38 kV - 52 kV cresça a um CAGR de 5,35% durante o período de previsão.

Ao mudar de elemento

Disjuntores a vácuo dominam enquanto o SF₆ enfrenta pressões regulatórias e de sustentabilidade

Com base no elemento de comutação, o mercado é segmentado emDisjuntores a Vácuo (VCB),Disjuntores SF₆ e outros.

Os disjuntores a vácuo representam a maior parte do mercado global e continuam sendo a tecnologia de comutação preferida na maioria das aplicações. Alta confiabilidade operacional, longa vida útil, baixos requisitos de manutenção e adequação para operações de comutação frequentes sustentam seu domínio. Os VCBs são amplamente adotados em serviços públicos, plantas industriais e projetos de infraestrutura, e a sua compatibilidade com projetos ecológicos fortalece ainda mais a sua posição no mercado.

Os disjuntores SF₆ continuam a ter uma participação significativa, especialmente em aplicações GIS compactas onde é necessária alta rigidez dielétrica. No entanto, o seu crescimento é cada vez mais limitado por preocupações ambientais e pressões regulamentares relacionadas com as emissões de gases com efeito de estufa. Embora os sistemas baseados em SF₆ continuem a ser relevantes em aplicações específicas de elevado desempenho e com limitações de espaço, espera-se que a sua quota diminua gradualmente a longo prazo. O SF₆disjuntoresestão projetados para crescer a um CAGR de 2,83% durante o período de previsão.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Líderes de serviços públicos devido ao investimento contínuo na expansão da rede de distribuição

Com base no usuário final, o mercado é segmentado em serviços públicos, industriais, comerciais e institucionais, infraestrutura e energias renováveis.

As empresas de serviços públicos representam a maior parte do mercado global, apoiadas pelo investimento contínuo na expansão da rede de distribuição, na substituição de frotas antigas de quadros de distribuição e na modernização de subestações para melhorar a fiabilidade e reduzir o risco de interrupções. A demanda impulsionada pelas concessionárias é estruturalmente alta, já que os painéis de MT são um requisito fundamental em subestações de distribuição primária e secundária, sistemas de automação de alimentadores e projetos de reforço de rede. Além disso, as empresas de serviços públicos estão cada vez mais a dar prioridade a equipamentos de comutação com capacidade digital, monitorização de condições e capacidades de isolamento de falhas para melhorar a resiliência da rede e reduzir custos operacionais, reforçando ainda mais a liderança do segmento.

As energias renováveis são o segmento que mais cresce, apoiado pela aceleração da implantação de parques solares e eólicos, pela integração do armazenamento de energia ligado à rede e pela expansão da evacuação renovável e da infraestrutura de interligação. O painel de MT é essencial no coletorsubestações, interfaces de transformadores elevadores e pontos de ligação à rede, e a procura aumenta à medida que a penetração das energias renováveis aumenta tanto em instalações distribuídas como em escala de serviços públicos. Além disso, a mudança para arquitecturas de rede mais complexas, onde as energias renováveis exigem maior protecção, frequência de comutação e monitorização, fortalece ainda mais a adopção de equipamentos de distribuição de MT neste segmento. O segmento de energias renováveis foi responsável por 7,77% durante o período de previsão de 2021-2034.

Perspectiva Regional do Mercado de Aparelhagem de Média Tensão

Por geografia, o Mercado foi estudado geograficamente na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

Asia Pacific Medium Voltage Switchgear Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi avaliada em US$ 3,77 bilhões em 2025, representando aproximadamente 19,60% do mercado. A região é apoiada por programas de reforço e modernização da rede, substituição de activos de distribuição obsoletos, aumento das interconexões renováveis e investimento sustentado na electrificação comercial/industrial (data centers, expansões de produção e infra-estruturas críticas). A América do Norte também mostra um forte impulso na comutação baseada em vácuo e nos painéis de média tensão habilitados para monitoramento digital/de condição, impulsionado por expectativas de confiabilidade, prioridades de mitigação de interrupções e roteiros de automação de serviços públicos.

Mercado de Aparelhagem de Média Tensão dos EUA

O mercado dos EUA foi estimado em 3,35 mil milhões de dólares em 2025 e será de 3,49 mil milhões de dólares em 2026, apoiado por investimentos de distribuição de serviços públicos, projetos de subsolo e de resiliência a tempestades, expansão de clientes de grande carga (especialmente centros de dados) e construção contínua de interconexões renováveis e de armazenamento.

Europa

A Europa foi avaliada em 4,74 mil milhões de dólares em 2025, contribuindo com aproximadamente 24,63% das receitas globais. Este crescimento é impulsionado pela modernização da distribuição, pela integração acelerada de energias renováveis, pelos ciclos de remodelação de subestações e pela crescente procura de quadros de distribuição compactos e de elevada fiabilidade em redes urbanas densas. A Europa também demonstra uma forte procura estrutural de vias de redução de SF₆ (quando aplicável), uma maior adoção de comutação a vácuo e uma maior penetração de tecnologias isoladas a gás e sólidas/híbridas para instalações com restrições de espaço e aquisições orientadas para a sustentabilidade.

Mercado de Aparelhagem de Média Tensão da Alemanha

A Alemanha situou-se em 0,99 mil milhões de dólares em 2025 e em 1,05 mil milhões de dólares em 2026, apoiados por programas de reforço da rede, capacidade de evacuação renovável e atualizações de fiabilidade industrial. Instalações de especificações mais altas em clusters industriais e iniciativas de automação de serviços públicos fortalecem a adoção.

Mercado de Aparelhagem de Média Tensão do Reino Unido

O mercado do Reino Unido atingiu 0,69 mil milhões de dólares em 2025 e atingirá 0,71 mil milhões de dólares em 2026, impulsionado por atualizações de distribuição, reforço para a integração de energias renováveis e investimento sustentado em infraestruturas de transporte e energia. Padrões compactos de demanda interna e de grande modernização continuam a moldar as aquisições.

Ásia-Pacífico

A Ásia-Pacífico é a maior região em 2025, avaliada em 8,18 mil milhões de dólares, representando aproximadamente 42,47% das receitas globais de equipamentos de comutação de MT. A região beneficia da maior concentração de expansão da rede, da rápida urbanização, de acréscimos sustentados de capacidade industrial e da implantação acelerada de geração renovável e infra-estruturas de interligação. A Ásia-Pacífico também lidera em volume de demanda por painéis de MT em serviços públicos, megaprojetos de infraestrutura e parques industriais, ao mesmo tempo em que se atualiza gradualmente em direção a configurações de maior confiabilidade e mais compactas nas principais redes metropolitanas.

Mercado de painéis de média tensão na China

A China continua a ser o contribuinte dominante na Ásia-Pacífico, atingindo 3,19 mil milhões de dólares em 2025 e será avaliada em 3,33 mil milhões de dólares em 2026, apoiada pela expansão da distribuição, pela densificação de subestações em redes urbanas e pelos requisitos sustentados de integração renovável. A procura é reforçada por ciclos de aquisição de serviços públicos em grande escala e por atualizações contínuas da fiabilidade e automação da distribuição.

Mercado de Aparelhagem de Média Tensão da Índia

O mercado da Índia era de 1,68 mil milhões de dólares em 2025 e seria de 1,80 mil milhões de dólares em 2026, reflectindo a dinâmica contínua no desenvolvimento da distribuição, no crescimento industrial, na electrificação de infra-estruturas e na capacidade de evacuação renovável. O mercado também é moldado pela expansão de instalações internas para centros de carga comerciais/industriais e pelo aumento da implantação de subestações para fortalecimento da rede.

Mercado de Aparelhagem de Média Tensão do Japão

O Japão foi avaliado em 1,04 mil milhões de dólares em 2025 e será avaliado em 1,08 mil milhões de dólares em 2026, apoiado pela procura orientada para a substituição, elevados requisitos de fiabilidade e atualizações nos sistemas de distribuição de energia industrial e de serviços públicos. A preferência por especificações de alto desempenho, compactas e orientadas para a segurança apoia o crescimento estável do valor.

América latina

A América Latina foi avaliada em 1,14 mil milhões de dólares em 2025, contribuindo com aproximadamente 5,91% das receitas globais. Atualizações de distribuição direcionadas, acréscimos de projetos renováveis e investimentos industriais/em infraestrutura constantes apoiam o crescimento. A procura é normalmente orientada por projetos e concursos, com os serviços públicos e os grandes utilizadores industriais ancorando os volumes de aquisição.

Mercado Brasileiro de Aparelhagem de Média Tensão

O Brasil atingiu 0,51 mil milhões de dólares em 2025 e atingirá 0,53 mil milhões de dólares em 2026, apoiado pelo reforço da distribuição, pela integração das energias renováveis e pela procura industrial nos setores mineiro e de processamento.

Oriente Médio e África

O Médio Oriente e África foram avaliados em 1,42 mil milhões de dólares em 2025, representando aproximadamente 7,39% das receitas globais. O crescimento é liderado pela expansão da rede, construção de subestações, desenvolvimento de infraestrutura e aumento de adições renováveis em mercados selecionados. A combinação da procura da região continua fortemente influenciada pelos ciclos de aquisição de serviços públicos e programas de infra-estruturas em grande escala, com uma percentagem significativa de implantações no exterior devido ao clima e à topologia da rede.

Mercado de Aparelhagem de Média Tensão GCC

O mercado do CCG foi estimado em 0,71 mil milhões de dólares em 2025 e atingirá 0,74 mil milhões de dólares em 2026, apoiado pela modernização da rede, nova capacidade de subestações, expansões industriais e desenvolvimento de energias renováveis. Soluções compactas e de alta confiabilidade são cada vez mais priorizadas para desenvolvimentos urbanos densos e corredores de infraestrutura crítica.

PRINCIPAIS ATORES DA INDÚSTRIA

Expansão do portfólio livre de SF₆ e ajuda na localização da fabricação regional para aumentar a concorrência

A média tensãomercado de aparelhagemestá moderadamente fragmentado, com uma mistura de grandes OEMs de eletrificação e especialistas regionais competindo em roteiros de tecnologia de isolamento (sem SF₆ vs. convencional), plataformas de comutação (dominância de VCB), compactação (GIS/RMU), integração digital e capacidade de serviço de ciclo de vida. A concorrência é cada vez mais moldada pela pressão das empresas de serviços públicos e dos grandes clientes industriais por quadros de distribuição de baixas emissões em conformidade com as regulamentações e maior fiabilidade operacional, o que está a acelerar a transição para soluções de MT compactas e isentas de SF₆ e a aumentar a importância estratégica da produção, montagem e qualificação localizadas perto dos principais programas de modernização da rede.

Lista das principais empresas de painéis de média tensão perfiladas

- ABB(Suíça)

- Schneider Electric (França)

- Siemens(Alemanha)

- Eaton (EUA)

- GE Vernova(NÓS.)

- Mitsubishi Electric (Japão)

- Toshiba(Japão)

- Hyundai Electric (Coreia do Sul)

- CG Power e Solução Industrial (Índia)

- Bharat Heavy Electrical Limited (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:A ABB expandiu a sua capacidade de fabrico de painéis de média tensão isentos de SF₆ na Europa, citando a crescente procura dos serviços públicos antes das próximas restrições regulamentares aos gases fluorados. A expansão reforça como os OEMs estão acelerando a localização do portfólio livre de SF₆ para atender aos requisitos de licitações de serviços públicos e reduzir os prazos de entrega para atualizações da rede de distribuição.

- Agosto de 2025:A Schneider Electric anunciou investimentos adicionais em produção e engenharia nas suas instalações de Leeds (Reino Unido) para apoiar a crescente procura de Ring Main Units (RMUs) isentas de SF₆ sob a sua plataforma AirSeT™. A mudança destaca como os fornecedores estão alinhando as pegadas de produção com programas regionais de modernização da rede e aquisições orientadas para a sustentabilidade.

- Abril de 2025:A Eaton lançou uma linha atualizada de painéis de média tensão habilitados digitalmente para clientes industriais e de serviços públicos, integrando recursos avançados de monitoramento de condição e manutenção preditiva. Isto reflete a crescente convergência da digitalização e dos equipamentos de comutação de MT para melhorar o tempo de atividade dos ativos e reduzir os custos do ciclo de vida.

- Fevereiro de 2025:A Hitachi Energy anunciou novos pedidos de soluções de painéis compactos de MT que suportamenergia renovávelprojetos de integração e reforço da rede no Médio Oriente e na Ásia. Os projetos destacam a procura contínua de quadros de distribuição de alta fiabilidade e eficientes em termos de espaço na evacuação renovável e na expansão da rede liderada por infraestruturas.

- Novembro de 2024:A Lucy Electric expandiu as suas capacidades de produção e testes de RMU para apoiar a crescente procura das empresas de distribuição na Europa e no Médio Oriente. A expansão enfatiza a importância da escala de produção regional e da profundidade de qualificação das concessionárias no mercado de painéis de média tensão cada vez mais orientado por licitações.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise abrangente do mercado, com foco nos principais aspectos, incluindo empresas líderes, processos de produtos e análise das Cinco Forças de Porter. Além disso, o relatório fornece informações valiosas sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório também abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,45% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por tipo de produto

|

|

Por instalação

|

|

|

Por classe de tensão

|

|

|

Ao mudar de elemento

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado era de 19,26 mil milhões de dólares em 2025 e atingirá 28,54 mil milhões de dólares.

É provável que o mercado cresça a um CAGR de 4,45% durante o período de previsão (2026-2034).

Por usuário final, espera-se que o segmento de utilidades lidere o mercado.

O tamanho do mercado da Ásia-Pacífico era de US$ 8,18 bilhões em 2025.

A expansão da rede e a electrificação de “cargas críticas” estão a aumentar a procura de quadros de distribuição de média tensão.

Alguns dos principais players do mercado incluem ABB, Eaton e Schneider Electric, entre outros.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 231

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco