Tamanho do mercado de armazenamento de gás natural, análise de participação e indústria, por tipo (subterrâneo {reservatórios de gás esgotados, cavernas de sal e reservatórios de aquíferos} e acima do solo {armazenamento de gás natural liquefeito (GNL), armazenamento de gás natural comprimido (GNC) e outros}), por usuário final (produtores de gás natural, empresas de serviços públicos, clientes industriais, empresas de geração de energia e outros), previsão regional, 2026-2034

Tamanho do mercado de armazenamento de gás natural e perspectivas futuras

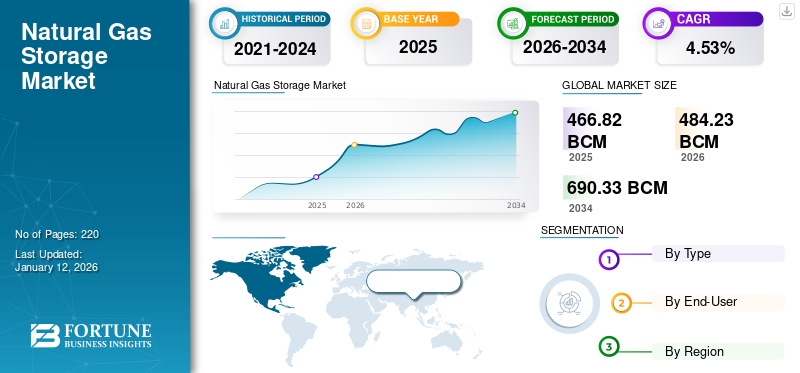

O tamanho do mercado global de armazenamento de gás natural foi avaliado em466,82bilhão de metros cúbicos (bcm) em 2025 e deverá crescer de484,23bilhões de metros cúbicos (bcm) em 2026 para USD690,33bilhão de metros cúbicos (bcm) até 2034, exibindo um CAGR de 4,53% durante o período de previsão. A América do Norte dominou o mercado de armazenamento de gás natural, com uma participação de mercado de 38,53% em 2025.

A procura do mercado de armazenamento de gás natural está a aumentar rapidamente, devido à crescente procura dos sectores industrial e de geração de energia. À medida que sectores como o químico, os fertilizantes, os metais e a indústria transformadora mudam progressivamente para o gás natural em busca de uma solução energética mais limpa e eficiente, a procura de um fornecimento estável e fiável de gás tem crescido. Em 2024, o consumo global de gás industrial aumentou perto de 3%, conforme relatado pela Agência Internacional de Energia (AIE), com as regiões Ásia-Pacífico e Médio Oriente contribuindo significativamente para este crescimento do mercado. Além disso, gás naturalestá sendo cada vez mais empregado como combustível de equilíbrio e pico para apoiar a estabilidade do sistema.

McDermott International, Inc., Enbridge, Inc., NAFTA A.S., Gazprom e outras são as principais empresas que operam na indústria de armazenamento de gás natural. O negócio de armazenamento de gás natural da Enbridge inclui ativos de armazenamento flexíveis integrados em todo o Canadá e nos EUA, oferecendo capacidade de trabalho através de suas operações de transmissão e de serviços públicos. Por exemplo, a empresa reporta cerca de 622 mil milhões de pés cúbicos (Bcf) de armazenamento líquido em toda a América do Norte.

O mercado de armazenamento de gás natural representa uma componente fundamental da infra-estrutura energética global, permitindo a fiabilidade do fornecimento, o equilíbrio sazonal da procura e a estabilização dos preços nas redes de gás interligadas. A capacidade de armazenamento funciona cada vez mais como um ativo estratégico e não como uma reserva puramente operacional, especialmente num contexto de volatilidade da oferta e de incerteza geopolítica que afetam os fluxos globais de gás.

Espera-se que o crescimento do mercado de armazenamento de gás natural permaneça intimamente ligado às políticas de segurança energética, à expansão do comércio de GNL e à integração das energias renováveis nos sistemas de energia. À medida que a geração renovável intermitente se expande, as centrais alimentadas a gás exigem cada vez mais uma disponibilidade confiável de combustível, apoiada por uma infra-estrutura de armazenamento ágil. Esta dinâmica reforça a utilização a longo prazo, mesmo à medida que evoluem políticas mais amplas de descarbonização.

O armazenamento subterrâneo continua a dominar a capacidade instalada global devido à eficiência de custos e à capacidade de contenção de grandes volumes. Os reservatórios de gás esgotados representam a maioria das instalações operacionais, apoiadas pela conectividade dos gasodutos existentes e pelo desempenho geológico comprovado. No entanto, o armazenamento em cavernas de sal está a ganhar importância estratégica devido à sua rápida capacidade de injecção e retirada, apoiando os mercados comerciais e o equilíbrio da procura de electricidade nos picos. A infra-estrutura de armazenamento de gás natural liquefeito acima do solo está a expandir-se rapidamente nas economias dependentes das importações. O desenvolvimento de terminais de GNL na Ásia-Pacífico e na Europa está a aumentar diretamente o investimento em sistemas de armazenamento criogénico concebidos para gerir estratégias de diversificação da oferta.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE ARMAZENAMENTO DE GÁS NATURAL

- Tamanho do mercado de 2025: 466,82 bcm

- Tamanho do mercado de 2026: 484,23 bcm

- Tamanho do mercado previsto para 2034: 690,33 bcm

- CAGR: 4,53% de 2026–2034

- A América do Norte dominou o mercado de armazenamento de gás natural com uma participação de 38,53% em 2025.

- Espera-se que o segmento de armazenamento subterrâneo lidere o mercado com uma participação de 77,97% em 2026.

- O segmento de concessionárias foi responsável pela maior participação, contribuindo com 39,74% em 2025.

América do Norte

A América do Norte gerou 179,86 bcm em 2025 e continua a ser o mercado líder devido à extensa infraestrutura de gasodutos, à forte procura sazonal e às crescentes atividades de exportação de GNL.

Europa

A Europa foi responsável por 128,38 bcm em 2025 (quota de 27,50%), apoiada por iniciativas de segurança energética e requisitos obrigatórios de armazenamento de gás antes do inverno.

Ásia-Pacífico

A Ásia-Pacífico atingiu 105,90 bcm em 2025 (quota de 22,69%), impulsionada pelo aumento do consumo de gás, pela industrialização e por investimentos estratégicos em reservas de GNL.

NÓS.

O mercado de armazenamento de gás natural dos EUA foi avaliado em 137,56 bcm em 2026.

Japão

O mercado de armazenamento de gás natural do Japão deverá atingir 14,74 bcm em 2026

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

Crescente demanda por gás natural do setor de serviços públicos para impulsionar o crescimento do mercado

As empresas de serviços públicos estão cada vez mais a optar pelo gás natural, uma vez que este proporciona um substituto versátil e com baixo teor de carbono para o carvão e o petróleo, ajudando-as a atingir as metas de fiabilidade e de emissões. As usinas de gás natural podem ajustar a produção rapidamente, tornando-as adequadas para equilibrar a produção flutuante de energia a partir de energias renováveis, como solar e eólica, um fator-chave que impulsiona o crescimento do mercado.

A nível global, a procura de gás natural atingiu um máximo histórico em 2024, aumentando cerca de 2,7% (aproximadamente 115 mil milhões de metros cúbicos) face ao ano anterior, em grande parte alimentada pela produção de eletricidade. Na América Latina, a procura registou um aumento de cerca de 1,6% em 2024, especialmente no Brasil e na Colômbia, onde as condições de seca afectaram a disponibilidade de energia hidroeléctrica e levaram as empresas de serviços públicos a depender mais da produção a gás.

As preocupações com a segurança energética continuam a ser o principal motor estrutural que apoia o crescimento do mercado de armazenamento de gás natural nas economias desenvolvidas e emergentes. Os governos dão cada vez mais prioridade às reservas estratégicas de gás na sequência de perturbações no fornecimento, tensões geopolíticas e volatilidade dos preços vividas nos recentes ciclos energéticos. A infraestrutura de armazenamento permite que as operadoras estabilizem a disponibilidade do fornecimento durante os picos de demanda no inverno e interrupções inesperadas nos oleodutos.

A expansão do comércio de gás natural liquefeito também reforçou os requisitos de armazenamento nas regiões importadoras. Os países que diversificam as fontes de abastecimento necessitam de capacidade tampão para gerir a variabilidade do tempo de carga e as restrições de programação da regaseificação. Esta tendência é particularmente visível nos mercados em transição da dependência dos gasodutos para estratégias flexíveis de aquisição de GNL.

A transformação do sector energético reforça ainda mais a procura. A penetração das energias renováveis introduz intermitência nos sistemas eléctricos, aumentando a dependência da produção a gás para operações de equilíbrio. As instalações de armazenamento permitem que as concessionárias mantenham a confiabilidade do despacho enquanto otimizam os custos de aquisição de combustível.

Restrições de mercado

Alto investimento de capital e preços flutuantes do gás natural para restringir a expansão do mercado

A expansão do sector de armazenamento de gás natural enfrenta diversas limitações, em grande parte influenciadas por factores infra-estruturais, económicos e ambientais. Uma desvantagem significativa é o investimento substancial de capital necessário para o estabelecimento e manutenção de instalações de armazenamento subterrâneo, tais como reservatórios esgotados, aquíferos ou cavernas de sal. Estas iniciativas implicam avaliações geológicas complexas, autorizações regulamentares e longos calendários de construção, que adiam consideravelmente o aumento da capacidade. Além disso, a volatilidade dos preços do gás natural e as flutuações do mercado desencorajam o financiamento para o armazenamento em grande escala, uma vez que a rentabilidade depende em grande parte das variações sazonais da procura.

A intensidade de capital representa uma das restrições mais significativas que afectam a expansão do mercado de armazenamento de gás natural. O desenvolvimento de instalações de armazenamento subterrâneo requer extensa avaliação geológica, investimento em perfuração e longos prazos de licenciamento. Os projectos de desenvolvimento de cavernas de sal e de conversão de reservatórios envolvem frequentemente ciclos de execução plurianuais, atrasando o retorno do investimento e aumentando a exposição à incerteza dos preços das matérias-primas.

A complexidade regulatória também limita a aceleração de projetos em diversas regiões. As aprovações ambientais, os requisitos de monitorização das emissões de metano e as restrições ao uso do solo criam encargos adicionais de conformidade para os operadores. O crescente escrutínio relacionado com as emissões de gases com efeito de estufa intensificou os desafios de licenciamento, especialmente em mercados energéticos maduros que perseguem metas de descarbonização.

A economia de mercado introduz ainda mais a incerteza. A rentabilidade do armazenamento depende fortemente dos spreads sazonais de preços entre os períodos de injeção e de retirada. Os spreads estreitos reduzem os incentivos comerciais à expansão das infra-estruturas, desencorajando o investimento privado sem acordos de capacidade contratada a longo prazo. O envelhecimento da infraestrutura apresenta outro desafio operacional. Muitas instalações existentes na América do Norte e na Europa foram desenvolvidas há décadas e requerem modernização para manter os padrões de segurança e desempenho. As atualizações aumentam as despesas operacionais enquanto as expectativas regulatórias continuam a aumentar.

Oportunidades de mercado

Avanços em monitoramento digital, gerenciamento de pressão e detecção de vazamentos para criar oportunidades de crescimento

Avanços em monitoramento digital, automação esensorA tecnologia está revolucionando a eficiência e a segurança das instalações de armazenamento de gás natural, gerando uma excelente oportunidade de mercado. Os locais de armazenamento contemporâneos utilizam cada vez mais análises de dados em tempo real e tecnologias de Internet das Coisas (IoT) para monitorar consistentemente variáveis como pressão, temperatura e fluxo de gás. Essas soluções digitais permitem que os operadores identifiquem irregularidades prontamente, evitando vazamentos, variações de pressão ou falhas de equipamentos antes que se tornem graves. Métodos de ponta de detecção de vazamentos, como detecção por fibra óptica e monitoramento acústico, oferecem notificações imediatas, reduzindo significativamente as emissões de metano e os riscos ambientais. Por exemplo, as ferramentas de manutenção preditiva baseadas em IA utilizam tendências de desempenho dos equipamentos para prever a degradação dos componentes ou possíveis problemas do sistema, minimizando assim o tempo de inatividade e prolongando a longevidade dos ativos.

A dinâmica de transição energética está a criar novos caminhos de expansão no mercado de armazenamento de gás natural. Embora as políticas de descarbonização a longo prazo evoluam, os governos continuam a dar prioridade à fiabilidade do fornecimento e à resiliência da rede. Este duplo requisito posiciona a infraestrutura de armazenamento como um amortecedor estratégico que apoia os sistemas energéticos convencionais e de transição.

As economias emergentes apresentam oportunidades significativas de desenvolvimento de infra-estruturas. A rápida industrialização e o crescimento da procura de energia urbana exigem capacidades estáveis de gestão do fornecimento de gás. As regiões que estão a expandir a capacidade de importação de gás natural liquefeito estão a investir cada vez mais em redes integradas de armazenamento para reduzir a exposição à volatilidade da oferta e às perturbações marítimas. A integração do hidrogénio e do gás com baixo teor de carbono representa uma fronteira de oportunidades a longo prazo. As formações de cavernas de sal e os reservatórios esgotados demonstram forte adequação técnica para aplicações de armazenamento de hidrogênio. Os operadores capazes de adaptar os activos existentes poderão desbloquear futuros fluxos de receitas ligados a ecossistemas de energia limpa.

Tendências de mercado

A transição energética global em direção a sistemas de energia limpa e resiliente é a principal tendência do mercado

O setor de armazenamento de gás natural está a passar por uma transformação significativa, influenciada pelas mudanças globais rumo à transição energética, pelas preocupações com a segurança do abastecimento e pelo rápido progresso tecnológico. À medida que as nações lutam por soluções energéticas mais limpas e robustas, o gás natural continua a ser vital para manter a estabilidade, especialmente com a crescente integração das energias renováveis. Por exemplo, o CEDIGAZ informa que a capacidade global de armazenamento subterrâneo de gás (UGS) atingiu cerca de 437 mil milhões de metros cúbicos (bcm) em 2023, um aumento anual de 2%, o que representa o maior crescimento desde 2015. Atualmente, existem mais de 680 instalações de armazenamento a operar em todo o mundo, com aproximadamente 70 novos projetos em curso, prevendo-se que contribuam com uma capacidade adicional de 55 bcm nos próximos anos.

A transformação estrutural nos sistemas energéticos globais está a remodelar as tendências do mercado de armazenamento de gás natural. Os ativos de armazenamento funcionam cada vez mais como infraestruturas de flexibilidade que apoiam redes energéticas renováveis, em vez de ferramentas puramente sazonais de equilíbrio do fornecimento. À medida que a penetração da energia solar e eólica se expande, os operadores da rede dependem de uma capacidade de gás de resposta rápida, apoiada por instalações de armazenamento estrategicamente posicionadas. A digitalização está se tornando uma tendência operacional definidora. As operadoras estão implantando sistemas avançados de monitoramento, plataformas de manutenção preditiva e tecnologias de simulação de reservatórios para otimizar a eficiência de injeção e retirada. O gerenciamento de ativos baseado em dados melhora as taxas de utilização e reduz o risco operacional em portfólios de infraestrutura antigos.

A integração do gás natural liquefeito (GNL) também está a influenciar a estratégia de armazenamento. As economias dependentes das importações combinam cada vez mais terminais de regaseificação com centros de armazenamento para reforçar a segurança do abastecimento durante perturbações geopolíticas ou picos de procura. As soluções de armazenamento flutuante e a infraestrutura modular de GNL estão a ganhar relevância nos mercados emergentes. A preparação para o hidrogénio representa outro tema de transição emergente. Vários operadores estão a avaliar a reaproveitamento de reservatórios esgotados e cavernas de sal para armazenamento de hidrogénio ou mistura de gás. Embora a comercialização ainda seja precoce, a adaptabilidade das infra-estruturas está a influenciar as decisões de planeamento de investimentos a longo prazo.

DESAFIOS DO MERCADO:

Preocupações ambientais sobre emissões de metano e contaminação de águas subterrâneas dificultarão o crescimento do mercado

Um dos principais desafios enfrentados pela indústria de armazenamento de gás natural são as emissões de metano e o potencial de contaminação das águas subterrâneas. O metano, principal componente do gás natural, é um potente gás com efeito de estufa, com um potencial de aquecimento global mais de 25 vezes superior ao dodióxido de carbonodurante um período de 100 anos.

Por exemplo, incidentes de grande repercussão, como a fuga de gás Aliso Canyon, em 2015, na Califórnia, aumentaram a sensibilização do público e o escrutínio regulamentar das emissões de metano provenientes das infraestruturas de armazenamento. Além disso, a gestão inadequada do local ou a instabilidade geológica podem levar à contaminação das águas subterrâneas, uma vez que a salmoura ou os hidrocarbonetos podem migrar para os aquíferos, representando riscos para a saúde e o ambiente.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

Segmento subterrâneo dominará, impulsionado por sua capacidade de oferecer um método seguro e econômico

Com base no tipo, o mercado é classificado em subterrâneo e acima do solo.

Armazenamento subterrâneo

Em 2026, prevê-se que o segmento subterrâneo domine com uma quota de 77,97% em 2026. O armazenamento subterrâneo de gás natural é amplamente preferido, pois oferece um método seguro, eficiente e económico para alinhar a oferta com a procura, garantindo a fiabilidade energética. O armazenamento subterrâneo de gás em campos de petróleo ou gás esgotados, aquíferos ou cavernas de sal permite que os operadores recolham gás durante períodos de baixa procura (normalmente no verão) e extraiam-no quando a procura é elevada (como no inverno). Esta adaptabilidade sazonal é essencial para que os serviços públicos e os fornecedores de gás mantenham um abastecimento estável e estabilizem os preços de mercado.

O armazenamento subterrâneo representa a espinha dorsal estrutural do mercado global de armazenamento de gás natural, representando a maior parte da capacidade operacional de gás em todo o mundo. Estas instalações proporcionam capacidade de equilíbrio sazonal em grande escala, permitindo aos operadores injetar gás durante períodos de baixa procura e retirar volumes durante ciclos de pico de consumo. A economia da infraestrutura favorece fortemente as soluções subterrâneas devido aos custos operacionais mais baixos a longo prazo em comparação com as alternativas de armazenamento na superfície.

Os reservatórios esgotados dominam a capacidade instalada porque as formações geológicas existentes e a conectividade dos gasodutos reduzem a complexidade do desenvolvimento. Os operadores aproveitam dados de produção anteriores para avaliar a confiabilidade da contenção e o comportamento da pressão. Esses locais são particularmente adequados para armazenamento sazonal, em vez de operações de ciclo rápido.

O armazenamento em cavernas de sal está ganhando importância devido à flexibilidade superior de retirada e injeção. Estas instalações suportam requisitos de ciclagem rápida associados a mercados de energia voláteis e ao equilíbrio de energia a gás. Os consumidores industriais e os centros comerciais dependem cada vez mais do armazenamento em cavernas para capacidade de resposta da oferta a curto prazo.

O armazenamento de aquíferos representa um segmento menor, mas estrategicamente relevante, onde reservatórios esgotados não estão disponíveis. Os custos de desenvolvimento permanecem mais elevados porque é necessária uma extensa validação geológica. A incerteza operacional limitou historicamente a adoção; no entanto, as melhorias tecnológicas na monitorização subterrânea estão a melhorar a viabilidade.

Armazenamento acima do solo

O segmento acima do solo está apresentando o crescimento mais rápido e deverá crescer a um CAGR de 6,16%. O armazenamento de gás natural acima do solo está ganhando força devido à sua maior flexibilidade, configuração mais rápida e acessibilidade mais fácil em comparação aos sistemas de armazenamento subterrâneo. Ao contrário das instalações subterrâneas que dependem de certas formações geológicas e longos períodos de desenvolvimento, o armazenamento acima do solo, como tanques de aço pressurizado, tanques de GNL (gás natural liquefeito) e tanques de bala, pode ser estabelecido em quase qualquer lugar, desde que as condições de segurança e espaço sejam atendidas.

As soluções de armazenamento acima do solo atendem a requisitos operacionais especializados que exigem mobilidade, flexibilidade de distribuição ou integração com a infraestrutura global de comércio de gás.

O armazenamento de gás natural liquefeito desempenha um papel crescente à medida que aumentam os volumes do comércio internacional de gás. Os terminais de GNL integram cada vez mais grandes tanques de armazenamento para estabilizar as cadeias de abastecimento entre as importações e as redes de distribuição a jusante. A procura do mercado acelerou na sequência dos esforços de diversificação da oferta na Europa e na Ásia. O armazenamento de GNL permite que os países com acesso limitado aos gasodutos mantenham a resiliência do abastecimento. A infraestrutura flutuante de armazenamento e regaseificação expande ainda mais a flexibilidade de implantação.

O armazenamento de gás natural comprimido atende mercados localizados de distribuição e transporte. As instalações industriais e as redes urbanas de gás dependem de sistemas de GNV para armazenamento de curta duração e equilíbrio de carga. O crescimento continua ligado à utilização descentralizada de gás e às aplicações de mobilidade. Em comparação com a infraestrutura de GNL, os requisitos de capital são mais baixos, apoiando a adoção entre pequenos operadores e mercados em desenvolvimento.

Por usuário final

O segmento de concessionárias domina o mercado devido à sua capacidade de fornecer fornecimento contínuo de energia.

Em termos de usuários finais, o mercado é categorizado em produtores de gás natural, empresas de serviços públicos, clientes industriais, empresas de geração de energia, entre outros.

Empresas de serviços públicos

O segmento de empresas de serviços públicos deverá dominar no mercado, contribuindo com 39,87% globalmente em 2026, e deverão deter a maior quota de mercado de 39,74% em 2025. As empresas de serviços públicos utilizam o armazenamento de gás natural principalmente para garantir um fornecimento de energia fiável, contínuo e económico aos seus clientes ao longo do ano.

As empresas de serviços públicos são responsáveis por uma das maiores quotas de utilização do armazenamento devido à sua responsabilidade pela fiabilidade do fornecimento de energia residencial e comercial. As variações sazonais da procura de aquecimento exigem um planeamento extensivo da injeção durante os meses de menor consumo. As concessionárias priorizam a capacidade de retirada confiável em vez da flexibilidade rápida de ciclagem. Os quadros regulamentares em diversas regiões determinam níveis mínimos de armazenamento para evitar perturbações no fornecimento. Os sistemas de previsão digital estão melhorando a precisão da previsão da demanda, permitindo que as concessionárias otimizem a eficiência da utilização do armazenamento e reduzam a volatilidade das compras.

Empresas de geração de energia

Prevê-se que as empresas de geração de energia cresçam no maior CAGR de 5,98% durante o período de previsão. O gás natural serve como uma fonte de energia crucial para as centrais eléctricas, especialmente para as instalações de ciclo combinado e de pico, que devem responder rapidamente às flutuações na procura de electricidade.

O crescimento da produção de energia a gás influencia significativamente os padrões de procura de armazenamento. Os ativos de geração flexíveis apoiam cada vez mais a intermitência das energias renováveis nas redes elétricas modernas. Os produtores de energia necessitam de acesso rápido ao fornecimento de combustível durante as flutuações da produção renovável. Instalações de armazenamento capazes de ciclos rápidos de retirada ganham, portanto, importância estratégica. À medida que aumenta a penetração das energias renováveis, o armazenamento de gás funciona como um estabilizador indireto que apoia a fiabilidade da eletricidade. Esta relação fortalece a justificação do investimento mesmo em sistemas energéticos centrados na descarbonização.

Clientes Industriais

Os consumidores industriais envolvem-se cada vez mais diretamente na aquisição de capacidade de armazenamento à medida que aumenta a volatilidade dos preços da energia. Setores que incluem produtos químicos, fertilizantes, metais e manufatura dependem fortemente de um fornecimento ininterrupto de gás. O acesso direto ao armazenamento melhora a continuidade operacional e a previsibilidade de custos. Os clusters industriais localizados perto de centros de armazenamento beneficiam de modelos de infraestrutura partilhada que reduzem as restrições de transporte. As indústrias com utilização intensiva de energia também encaram o acesso ao armazenamento como uma protecção contra os riscos geopolíticos de abastecimento que afectam os fluxos de gasodutos ou a disponibilidade de importações.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Informações regionais

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America Natural Gas Storage Market Size, 2025 (Billion Cubic Metres (bcm))

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Análise do mercado de armazenamento de gás natural da América do Norte:

Em 2025, a América do Norte gerou 179,86 bcm USD, contribuindo com 38,53% para a receita do mercado global, e prevê-se que cresça para 186,11 bcm USD em 2026. A necessidade de armazenamento de gás natural na América do Norte está a aumentar devido a vários factores significativos. As variações sazonais têm um grande impacto, uma vez que a utilização de gás aumenta dramaticamente no Inverno para aquecimento e no Verão para produção de electricidade, sendo necessário armazenamento para alinhar a oferta com a procura.

A América do Norte representa um dos mercados de armazenamento de gás natural mais desenvolvidos estruturalmente devido à extensa infra-estrutura de gasodutos e aos sistemas liberalizados de comércio de gás. A volatilidade sazonal da procura no aquecimento residencial e na produção de energia sustenta uma forte utilização do armazenamento. A atividade do mercado enfatiza cada vez mais a flexibilidade operacional e a rápida capacidade de ciclagem. A modernização e integração das infra-estruturas com o crescimento das exportações de gás natural liquefeito continuam a influenciar a expansão do mercado de armazenamento de gás natural a longo prazo em toda a região.

Mercado de armazenamento de gás natural dos Estados Unidos:

Em 2026, o mercado de armazenamento de gás natural dos EUA foi avaliado em 137,56 bcm. A procura de armazenamento de gás natural nos EUA está a crescer devido ao aumento do consumo de energia, às flutuações sazonais e muito mais. No Inverno, a necessidade de aquecimento aumenta, enquanto no Verão o gás natural é predominantemente utilizado para a produção de electricidade, sendo necessárias amplas reservas de armazenamento para garantir o equilíbrio do abastecimento.

- Por exemplo, conforme afirmado pela Administração de Informação sobre Energia (EIA), até ao final da época de injecção em 2025, espera-se que os inventários atinjam quase 3.980 Bcf, o que seria cerca de 5% acima da média de cinco anos.

Os Estados Unidos mantêm a maior rede operacional de armazenamento de gás natural do mundo, apoiada por reservatórios esgotados e infraestruturas de cavernas de sal. O armazenamento desempenha um papel central no equilíbrio entre a variabilidade da produção de xisto e os padrões de consumo regionais. Os participantes do mercado otimizam cada vez mais o armazenamento através de estratégias comerciais e tecnologias de previsão de demanda. A supervisão regulatória e os requisitos de confiabilidade da rede reforçam o investimento contínuo que apoia o crescimento estável do mercado de armazenamento de gás natural em todo o país.

Análise do mercado de armazenamento de gás natural na Europa:

O mercado europeu representou 128,38 bcm em 2025, representando 27,50% da indústria global, e deverá atingir 133,66 bcm em 2026. A Europa deverá registar uma taxa de crescimento de 5,12%. Na Europa, a quota de mercado de armazenamento de gás natural é impulsionada por preocupações com a segurança energética, flutuações na procura sazonal e a mudança do continente para fontes de energia mais sustentáveis. As nações europeias deram passos significativos. Por exemplo, os regulamentos da União Europeia exigem agora que as instalações de armazenamento sejam preenchidas até um mínimo de 90% da capacidade antes do Inverno, resultando numa procura contínua de armazenamento.

O mercado europeu de armazenamento de gás natural ganhou importância estratégica na sequência de iniciativas de diversificação da oferta e de políticas de segurança energética. Os governos exigem cada vez mais metas mínimas de enchimento de armazenamento antes dos períodos de procura no inverno. As instalações subterrâneas continuam a ser dominantes, enquanto as infra-estruturas de importação de gás natural liquefeito expandem a capacidade ligada ao armazenamento. A reestruturação do mercado e os fluxos transfronteiriços de gás estão a reforçar a coordenação regional, ao mesmo tempo que apoiam a resiliência a longo prazo contra perturbações no aprovisionamento.

Mercado alemão de armazenamento de gás natural:

A Alemanha deverá registar a valorização de 24,36 bcm. A Alemanha opera uma das maiores capacidades de armazenamento da Europa, refletindo o seu papel como centro regional de distribuição de gás. As instalações de armazenamento estabilizam o consumo industrial e os fluxos comerciais transfronteiriços de energia. Os requisitos de reservas orientados por políticas e os mecanismos de controlo de infra-estruturas reforçaram a actividade de investimento após períodos de volatilidade da oferta. Os operadores dão cada vez mais prioridade à transparência operacional e às tecnologias de monitorização para garantir a continuidade do fornecimento e apoiar uma estabilidade mais ampla do mercado energético europeu.

Mercado de armazenamento de gás natural do Reino Unido:

Prevê-se que o mercado do Reino Unido atinja 1,38 bcm em 2026 e que a Rússia registe 41,35 bcm em 2025. O mercado de armazenamento de gás natural do Reino Unido continua a evoluir na sequência da racionalização das infra-estruturas e do aumento da dependência do gás natural liquefeito. As discussões sobre a expansão do armazenamento centram-se no reforço da resiliência contra a exposição sazonal às importações. Reservatórios esgotados no mar apresentam oportunidades de redesenvolvimento. Os operadores do mercado enfatizam a flexibilidade e a capacidade de resposta de ciclo curto alinhada com a flutuação da procura de produção de electricidade associada à integração das energias renováveis nas estratégias nacionais de planeamento energético. O mercado indiano deverá atingir US$ 2,87 bcm até 2026.

Análise do mercado de armazenamento de gás natural da Ásia-Pacífico:

A Ásia-Pacífico registrou um tamanho de mercado de US$ 105,9 bcm em 2025, capturando 22,69% da participação de mercado global, e deve atingir US$ 111,18 bcm em 2026. Na região, estima-se que a China atinja 67,45 bcm. bcm em 2026. A Ásia-Pacífico demonstra a aceleração do desenvolvimento do armazenamento de gás natural impulsionado pela urbanização, expansão industrial e dependência de importações. Os países investem cada vez mais em reservas estratégicas que apoiam as cadeias de abastecimento de gás natural liquefeito. O crescimento das infra-estruturas permanece desigual devido a limitações geológicas em certas economias. No entanto, o aumento do consumo de gás e as transições do sector energético para combustíveis mais limpos continuam a reforçar a dinâmica de investimento a longo prazo no mercado de armazenamento de gás natural em toda a região.

Mercado de armazenamento de gás natural do Japão:

O mercado japonês deverá atingir US$ 14,74 bcm até 2026. O Japão depende fortemente do armazenamento de gás natural liquefeito devido à limitação dos gasodutos domésticos e à geologia do armazenamento subterrâneo. A infraestrutura de tanques baseada em terminais apoia a segurança energética e a confiabilidade da geração de energia. A otimização do armazenamento concentra-se cada vez mais na eficiência do inventário e na programação de importações. Os participantes do mercado investem em sistemas avançados de monitorização e análises operacionais para manter a estabilidade do fornecimento num dos maiores sistemas energéticos dependentes de GNL do mundo.

Mercado de armazenamento de gás natural da China:

A China continua a expandir a capacidade de armazenamento subterrâneo para equilibrar o crescente consumo interno e a procura sazonal de aquecimento. A política governamental apoia fortemente a expansão das reservas para melhorar a segurança do abastecimento e reduzir a exposição à volatilidade das importações. Os reservatórios esgotados e os projectos de cavernas de sal estão a aumentar nos principais corredores de consumo. O investimento em infra-estruturas está estreitamente alinhado com as estratégias de adopção do gás natural a longo prazo no âmbito do planeamento da transição energética industrial e urbana.

América Latina e Oriente Médio e África

A América Latina foi responsável por US$ 29,62 bcm em 2025, representando 6,35% da participação no mercado global, e deverá atingir US$ 29,83 bcm em 2026. Durante o período de previsão, prevê-se que as regiões da América Latina e Oriente Médio e África apresentem enormes oportunidades para armazenamento de gás natural, já que países como Brasil, Argentina e o resto da América Latina são países emergentes. O sistema energético do Brasil depende significativamente da energia hidrelétrica, que é suscetível à seca e às flutuações nas chuvas sazonais. Além disso, o crescimento das importações de GNL e da produção de gás offshore exige infra-estruturas para lidar com fluxos flutuantes e picos de procura. O mercado latino-americano em 2025 deverá registrar 29,62 bcm em sua valorização. No Médio Oriente e em África, o crescimento do mercado de armazenamento de gás natural é impulsionado pelos países, nomeadamente a Arábia Saudita, os EAU, o Egipto e a África do Sul, que estão a diversificar o seu mix energético através da utilização de mais gás natural para a geração de energia, matérias-primas industriais e dessalinização. Nesta região, o GCC atingiu uma valorização de 13,16 bcm em 2025.

O mercado de armazenamento de gás natural da América Latina permanece comparativamente subdesenvolvido, mas demonstra potencial de expansão gradual. As limitações de infra-estruturas e a conectividade desigual dos gasodutos têm historicamente restringido o investimento. Contudo, a crescente procura de gás industrial e a diversificação do sector energético estão a encorajar iniciativas de desenvolvimento de armazenamento. Os terminais de gás natural liquefeito servem cada vez mais como soluções de armazenamento provisório, apoiando a fiabilidade do abastecimento nas economias dependentes de importações na região.

Oriente Médio e África

O mercado do Médio Oriente e África gerou 23,04 bcm USD em 2025, representando 4,94% do panorama do mercado global, e deverá atingir 23,46 bcm USD em 2026. O mercado de armazenamento de gás natural do Médio Oriente e África está a emergir juntamente com a expansão da produção de gás e o crescimento do consumo interno. Os produtores avaliam cada vez mais o armazenamento para estabilizar os compromissos de exportação e a fiabilidade do abastecimento interno. O potencial de reservatórios subterrâneos existe em vários países, embora o ritmo de investimento varie. O planeamento estratégico de infra-estruturas ligado à diversificação industrial continua a moldar oportunidades de desenvolvimento a longo prazo.

Cenário competitivo da indústria de armazenamento de gás natural

Principais participantes da indústria:

Os fornecedores estão se concentrando em parcerias estratégicas para manter a estabilidade operacional

McDermott International, Inc., Enbridge, Inc., NAFTA A.S. e outros são reconhecidos como importantes participantes no mercado de armazenamento de gás natural, já que cada empresa está ativamente envolvida na expansão e modernização da capacidade de armazenamento, expansão de GNL e armazenamento flutuante, entre outros.

Em agosto de 2025, a PetroChina, uma produtora de petróleo e gás com sede na China, revelou a sua intenção de comprar três instalações de armazenamento de gás natural à China National Petroleum Corporation (CNPC) por 40,01 mil milhões de yuans (5,59 mil milhões de dólares), excluindo impostos. Esta aquisição visa fortalecer a cadeia de abastecimento de gás natural da empresa e manter a estabilidade operacional. O acordo abrange todas as participações acionárias na Xinjiang Gas Storage, Xiangguosi Gas Storage e Liaohe Gas Storage, com avaliações respectivas de 17,06 bilhões de yuans (US$ 2,39 bilhões), 9,99 bilhões de yuans (US$ 1,46 bilhão) e 12,95 bilhões de yuans (US$ 1,89 bilhão).

A indústria de armazenamento de gás natural demonstra uma estrutura competitiva de capital intensivo e orientada para infra-estruturas, caracterizada por longos ciclos de vida dos activos, supervisão regulamentar e elevadas barreiras à entrada. A participação no mercado é dominada por empresas de energia integradas, operadores de redes de transporte e promotores especializados de infra-estruturas de armazenamento que operam ao abrigo de quadros contratuais de longo prazo.

A concorrência gira principalmente em torno da confiabilidade operacional, capacidade de ciclo de armazenamento, conectividade geográfica e integração com redes de transmissão por dutos, e não apenas em preços. As instalações localizadas perto dos principais centros de consumo ou corredores comerciais mantêm taxas de utilização mais fortes e importância estratégica nos mercados de equilíbrio de gás.

Os operadores de armazenamento subterrâneo continuam a fortalecer a resiliência do portfólio através de programas de modernização visando atualizações de compressores, monitoramento de vazamentos e sistemas de automação. Os operadores de cavernas de sal ganham cada vez mais uma vantagem competitiva devido à rápida capacidade de injeção e retirada em comparação com instalações de reservatórios esgotados. A adoção da tecnologia também influencia a diferenciação. A simulação avançada de reservatórios, a análise de manutenção preditiva e as plataformas de monitoramento remoto de ativos reduzem o tempo de inatividade operacional e melhoram a utilização da capacidade.

LISTA DOS PRINCIPAIS PERFIS DO MERCADO DE ARMAZENAMENTO DE GÁS NATURAL:

- (EUA)

- Enbridge, Inc.(Canadá)

- NAFTA A.S.(Eslováquia)

- Gazprom (Rússia)

- Royal Vopak N.V. (Holanda)

- TransCanada Corp.(Canadá)

- Uniper(Alemanha)

- Sempra (EUA)

- Indústrias de gráficos (EUA)

- Martin Midstream Partners LP (EUA)

Últimos desenvolvimentos da indústria de armazenamento de gás natural:

- Em julho de 2025,o Parlamento Europeu aprovou regras flexíveis para recargas de armazenamento de gás natural em toda a UE, permitindo aos estados membros um desvio de 10 pontos percentuais da meta de armazenamento de 90% do bloco.

- Em fevereiro de 2025,A Alemanha instou a União Europeia a flexibilizar as suas rigorosas metas de armazenamento de gás, citando preocupações com os custos elevados. As regras actuais, introduzidas após a guerra na Ucrânia, obrigam todos os membros da UE a reabastecer os locais de armazenamento até 90% da capacidade até Novembro, com metas intermédias em Fevereiro, Maio, Julho e Setembro de cada ano.

- Em maio de 2025,A NeuVentus LLC anunciou uma temporada de caça aberta para até 20 bilhões de pés cúbicos (Bcf) de capacidade de armazenamento firme, oferecendo capacidade de injeção/retirada rápida para clientes de exportação de GNL, geração de energia, industriais e de gasodutos.

- Em abril de 2025,A empresa estatal de energia da Ucrânia, Naftogaz, começou a injectar gás natural nas suas instalações de armazenamento subterrâneo depois de as reservas terem atingido mínimos históricos em Abril, com o objectivo de reconstruir os stocks antes do Inverno.

- Em novembro de 2024,A Enbridge decidiu colocar uma quarta caverna online em sua instalação de armazenamento de gás natural Tres Palacios, no Texas. A empresa afirma deter cerca de 622,7 Bcf de capacidade líquida de armazenamento de gás natural em toda a América do Norte em seus ativos integrados.

COBERTURA DO RELATÓRIO

A análise global do mercado de armazenamento de gás natural fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria, custos operacionais e detalhes sobre parcerias, aumento de investimentos, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,53% de 2026-2034 |

| Unidade | Volume (bilhões de metros cúbicos (bcm)) |

| Segmentação |

Por tipo

Por usuário final

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 484,23 mil milhões de metros cúbicos (bcm) em 2026 e prevê-se que atinja 690,33 mil milhões de metros cúbicos (bcm) até 2034.

Em 2025, o valor de mercado situou-se em 179,86 bcm.

Espera-se que o mercado apresente um CAGR de 4,53% durante o período de previsão (2026-2034).

O segmento de concessionárias liderou o mercado por usuário final.

Adoção crescente do produto no setor de serviços públicos e energia para impulsionar o crescimento do mercado.

McDermott International, Inc., Enbridge, Inc., NAFTA AS e outros são alguns dos principais players do mercado.

A América do Norte dominou o mercado em 2025.

As crescentes preocupações com a segurança energética e a variabilidade sazonal/de pico da procura, o aumento dos fluxos de importação/exportação de GNL, o aumento da energia alimentada a gás para equilibrar as energias renováveis favorecem a adopção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 220

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco