Tamanho do mercado combinado de calor e energia (CHP), participação e análise da indústria, por tipo de combustível (gás natural, carvão, biomassa e outros), por tecnologia (ciclo combinado, turbina a vapor, turbina a gás, motor alternativo e outros), por capacidade (até 10 MW, 10-150 MW, 151-300 MW e acima de 300 MW), por aplicação (serviços públicos, residenciais e comerciais e Industrial) e Previsão Regional, 2026-2034

Tamanho do mercado combinado de calor e energia (CHP)

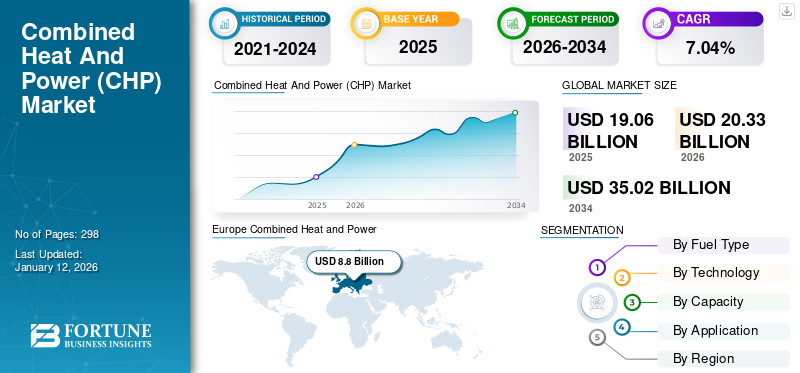

O tamanho do mercado global combinado de calor e energia (CHP) foi avaliado em US$ 19,06 bilhões em 2025 e deverá crescer de US$ 20,33 bilhões em 2026 para US$ 35,02 bilhões até 2034, exibindo um CAGR de 7,04% durante o período de previsão. A Europa dominou o mercado global com uma quota de 46,18% em 2025. O crescimento da indústria é impulsionado por sistemas energéticos descentralizados, procura de eficiência industrial, mandatos de redução de carbono, transição do gás natural, expansão da geração distribuída e investimentos em resiliência da rede.

A combinação de calor e energia (CHP) oferece uma maneira produtiva e limpa de gerar energia elétrica e energia térmica a partir de uma única fonte de combustível. As centrais eléctricas CHP estão muitas vezes perto do local do utilizador final, de modo que o calor libertado pela geração de energia pode ser utilizado para satisfazer as necessidades de calor do utilizador, enquanto a energia produzida satisfaz todas ou parte das necessidades energéticas do local. Aplicações com demanda consistente de eletricidade e energia térmica são grandes focos monetários para implantação de CHP.

As aplicações industriais, especialmente em empresas com manuseio consistente e altos requisitos de vapor, são excepcionalmente lucrativas e atendem a uma grande parte da capacidade atual de cogeração. Além disso, hospitais, lares de idosos, lavandarias e alojamentos com grandes necessidades de água quente são adequados para aplicações comerciais de sistemas combinados de calor e energia. Aplicações institucionais como universidades e escolas, prisões e escritórios privados e esportivos oferecem possibilidades incríveis para implantação de CHP.

O mercado global combinado de calor e energia (CHP) está posicionado como um componente crítico dos sistemas de energia distribuída, impulsionado pela necessidade de eficiência energética, redução de emissões e resiliência da rede. Os sistemas CHP, também conhecidos como cogeração, geram simultaneamente eletricidade e energia térmica útil a partir de uma única fonte de combustível, melhorando a eficiência geral da utilização de energia em comparação com os métodos convencionais de geração.

O tamanho do mercado combinado de calor e energia continua a expandir-se através de aplicações industriais, comerciais e de serviços públicos, apoiado pelo aumento dos custos de energia e pelo reforço das regulamentações ambientais. Os utilizadores industriais, especialmente em sectores com utilização intensiva de energia, como os produtos químicos, a refinação e a indústria transformadora, representam uma parte dominante da implantação da cogeração devido às suas necessidades térmicas e energéticas contínuas.

Os sistemas CHP baseados em gás natural dominam atualmente o mercado devido à economia favorável, às emissões mais baixas em comparação com o carvão e à infraestrutura estabelecida. No entanto, os sistemas de biomassa e de cogeração integrados em energias renováveis estão a ganhar força em regiões que dão prioridade à neutralidade carbónica. Do ponto de vista institucional, os investimentos em CHP são avaliados com base no período de retorno, disponibilidade de combustível, incentivos regulatórios e ganhos de eficiência operacional. Os operadores industriais priorizam sistemas que reduzam os custos de energia e ao mesmo tempo garantam a confiabilidade do fornecimento.

A dinâmica regional varia significativamente. A Europa demonstra uma implantação madura de CHP apoiada por infra-estruturas de aquecimento urbano, enquanto a Ásia-Pacífico apresenta um forte crescimento impulsionado pela expansão industrial e pela urbanização. A América do Norte permanece estável, com foco crescente na modernização e na melhoria da eficiência.

O surto de COVID-19 e os bloqueios impactaram negativamente o mercado global combinado de calor e energia (CHP). Muitas partes interessadas da CHP relataram que vários projetos críticos de CHP estavam atrasados devido a perturbações causadas pela crise da COVID-19. Por exemplo, em novembro de 2020, a Virt Energy GmbH, franqueadora da Virt com sede na Alemanhabiogássistemas, anunciou o comissionamento da planta de demonstração de biogás Virt Mobile em Sri City, Andhra Pradesh, Índia. Devido aos confinamentos relacionados com a pandemia, a empresa reportou atrasos de cerca de seis meses, uma vez que cerca de 80% das obras foram concluídas antes da pandemia.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE CALOR E ENERGIA COMBINADOS (CHP)

- Tamanho do mercado em 2025: US$ 12,84 bilhões

- Tamanho do mercado em 2026: US$ 14,99 bilhões

- Tamanho do mercado previsto para 2034: US$ 51,68 bilhões

- CAGR: 16,7% de 2026–2034

- A Ásia-Pacífico dominou o mercado automotivo de IA com uma participação de 56,7% em 2025.

- O segmento de veículos comerciais deverá crescer a um CAGR de 17,6%.

- O segmento de sistemas de direção autônoma deverá crescer a um CAGR de 19,4%.

América do Norte

A América do Norte ficou em terceiro lugar, impulsionada pelos testes de veículos autônomos e pela inovação em IA.

Europa

A Europa detinha a segunda maior participação de mercado e deverá crescer a um CAGR de 14,9%.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado, apoiada pela produção de EV e pela adoção de veículos conectados.

NÓS.

O mercado é estimado em US$ 1,86 bilhão em 2026, representando 12,4% da receita global.

Japão

O mercado é estimado em US$ 1,26 bilhão em 2026, representando 8,4% da receita global.

Leia mais

Tendências de mercado combinadas de calor e energia (CHP)

A crescente inclinação para sistemas de aquecimento inteligentes é a última tendência

A crescente inclinação para sistemas de aquecimento inteligentes e os crescentes investimentos em pesquisa e desenvolvimento de programas tecnológicos são considerados as últimas tendências nesta indústria. A indústria está a testemunhar uma maior adopção de sistemas movidos a gás derivados de subprodutos de combustíveis com baixo teor de fósseis, combinada com a evolução da inclinação dos clientes para a limpeza, em países de todo o mundo. Espera-se que a substituição dos sistemas convencionais de produção de energia por centrais de cogeração altamente eficientes ajude o desenvolvimento empresarial em todos os países.

O mercado combinado de calor e energia está a passar por uma mudança estrutural em direcção a sistemas energéticos descentralizados e orientados para a eficiência. A CHP está cada vez mais posicionada como uma tecnologia de ponte entre a geração térmica convencional e os modelos de energia distribuída de baixo carbono. As tendências de adopção reflectem uma transição gradual da produção centralizada de energia para soluções energéticas localizadas, particularmente em ambientes de infra-estruturas industriais e urbanas. Os sistemas de cogeração baseados em gás natural continuam a dominar as instalações, apoiados por emissões relativamente mais baixas e por redes de abastecimento de combustível estabelecidas. No entanto, há uma mudança notável no sentido da integração de fontes de energia renováveis, como a biomassa e o biogás, nos sistemas CHP. Esta transição alinha-se com objetivos mais amplos de descarbonização nos mercados desenvolvidos.

Os sistemas energéticos urbanos também estão a evoluir, com a cogeração a desempenhar um papel central nas redes de aquecimento urbano. Os mercados europeus, em particular, demonstram uma forte integração da cogeração com a infra-estrutura energética municipal. Esses sistemas melhoram a eficiência energética geral e, ao mesmo tempo, reduzem as perdas de transmissão. Outra tendência notável envolve a otimização digital. Sistemas avançados de controle e análises preditivas estão sendo integrados às operações CHP, melhorando a eficiência do sistema e o planejamento da manutenção. Os operadores industriais priorizam cada vez mais essas capacidades para aumentar a confiabilidade operacional.

Além disso, o governo dos EUA está a investir substancialmente em investigação e desenvolvimento de várias tecnologias de motores principais para fazer funcionar economicamente as unidades combinadas de calor e energia (CHP). A administração nacional dos EUA introduziu vários benefícios económicos aos clientes para sustentar a instalação. Por exemplo, a Seção 48 do Código da Receita Federal dos EUA (IRC) fornece um crédito fiscal de investimento (ITC) para certos investimentos relacionados à energia. O governo pretende apoiar programas de desenvolvimento de energia sustentável, oferecendo subsídios e créditos fiscais a investidores e cidadãos para adoptarem fontes de energia eficientes e limpas. No âmbito do programa ITC, existe uma taxa de crédito permanente de 30% para a energia solar, enquanto a combinação de calor e energia representa uma taxa de crédito de 10% até 2022.

Em Outubro de 2020, a Administração do Reino Unido anunciou a introdução de uma nova estratégia de biomassa para o ano de 2022 para progredir na utilização da bioenergia para apoiar revoluções renováveis. A nova publicação foi elaborada pelo Departamento de Negócios, Energia e Estratégia Industrial (BEIS) do Reino Unido, de acordo com as conclusões do relatório de progresso do Comité das Alterações Climáticas (CCC). Na sua publicação de 2018, o CCC direcionou o potencial de utilização de biomassa, madeira e resíduos até 2050. Além disso, a Associação Nacional de Energia Renovável (REA) projetou que as fontes de bioenergia são capazes de atender até 16% da geração total de energia primária até 2032.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais dinâmicas do mercado

Fatores combinados de crescimento do mercado de calor e energia

Demanda prodigiosa por calor e energia para impulsionar o crescimento do mercado combinado de calor e energia (CHP)

A energia é essencial para preparar o caminho para o desenvolvimento das economias. Não só garante o investimento contínuo, a inovação e a expansão das indústrias, mas também gera emprego, crescimento inclusivo e prosperidade partilhada para economias inteiras. Portanto, há uma enorme necessidade de calor e energia para cumprir as metas económicas. Unidades combinadas de calor e energia (CHP) são implantadas em diversos parques de TI, hospitais, escolas, universidades, aeroportos, shoppings e espaços comerciais, entre outros, para gerar calor e energia de forma econômica, a fim de gerar produtores independentes de energia.

Os sectores comerciais em crescimento, devido à inflação das economias, podem aumentar a procura de calor e energia, o que deverá acelerar a procura de cogeração. De acordo com a Agência Internacional de Energia, as vendas globais de bombas de calorcresceu cerca de 11% em 2022 em todo o mundo, devido às crescentes necessidades de aquecimento e refrigeração. Os países europeus, os EUA e a China têm sido os principais líderes de mercado no mundo na venda de bombas de calor.

Deriva em direção ao desenvolvimento energético sustentável para mitigar o aumento das emissões de GEE para estimular o crescimento do mercado

A necessidade de energia e eletricidade está crescendo continuamente em todo o mundo devido ao aumento populacional e à expansão dos setores residencial, comercial e industrial. De acordo com a Agência Internacional de Energia (AIE), o consumo total de energia em todo o mundo aumentou cerca de 2% em 2023 e deverá aumentar ainda mais para cerca de 3,3% em 2024. Para conter esta crescente procura de energia, governos de vários países, como a Índia, a Arábia Saudita, a China, o Brasil e outros, estão a tomar várias iniciativas e a fazer investimentos para expandir as suas capacidades de produção de energia. Para a expansão das capacidades de geração de energia, os governos dos países estão focados principalmente emenergia renovávelfontes para alcançar emissões líquidas zero de carbono até 2050, conforme discutido no Acordo de Paris.

Segundo a Agência Internacional de Energias Renováveis, a capacidade total renovável instalada no final de 2022 rondava os 3.372GW, o que representa um crescimento de cerca de 295GW face ao ano anterior, representando assim um crescimento de aproximadamente 9,6%. Além disso, as instalações de cogeração ou cogeração de energia também servem como meio para reduzir as emissões de carbono numa extensão muito maior do que a geração de energia térmica e as tecnologias tradicionais de produção de calor.

O crescimento combinado do mercado de calor e energia é impulsionado por uma combinação de fatores económicos, regulamentares e operacionais. A eficiência energética continua a ser o principal impulsionador, uma vez que os sistemas CHP podem alcançar uma eficiência global significativamente superior em comparação com a geração de energia convencional. Esta eficiência se traduz diretamente em economia de custos para usuários industriais e comerciais.

O aumento dos custos de energia fortalece ainda mais o argumento comercial para a adopção da cogeração. Os operadores industriais procuram reduzir a dependência da rede eléctrica e melhorar a previsibilidade dos custos de energia. Os sistemas CHP fornecem uma solução confiável ao gerar energia elétrica e térmica no local.

Fatores de restrição

Aplicação restrita e alto investimento inicial podem dificultar o crescimento do mercado

A implementação do sistema combinado de calor e energia (CHP) requer um enorme investimento de capital, que se torna inviável sem quaisquer fundos governamentais ou assistência financeira que possam impedir o crescimento do mercado combinado de calor e energia (CHP). Além disso, a variação dos preços entre as diferentes tecnologias principais cria uma relutância entre os clientes em mudar as suas escolhas em relação às alternativas existentes. A cogeração é adotada principalmente em áreas densamente povoadas para integrar os sistemas em grande escala e gerenciar os custos gerais de instalação. No entanto, os residentes com baixa densidade populacional hesitam em incorporar unidades avançadas combinadas de calor e energia (CHP) devido aos elevados custos iniciais de instalação.

Apesar dos motores de crescimento favoráveis, o mercado combinado de calor e energia enfrenta vários constrangimentos estruturais que afectam a adopção. O elevado investimento de capital inicial continua a ser uma das barreiras mais significativas. Os sistemas CHP exigem despesas iniciais substanciais, incluindo equipamento, instalação e integração com a infra-estrutura energética existente. Esta intensidade de capital pode dissuadir as pequenas e médias empresas, especialmente em mercados com acesso limitado ao financiamento. Mesmo para os grandes utilizadores industriais, as decisões de investimento são frequentemente influenciadas pelos períodos de retorno e pelos limiares da taxa interna de retorno.

A dependência de combustível representa outra restrição crítica. O gás natural continua a ser o combustível dominante para os sistemas CHP, expondo os operadores à volatilidade dos preços e às perturbações no fornecimento. Em regiões com infra-estruturas de gás natural limitadas, a implantação da cogeração torna-se menos viável economicamente. A variabilidade regulatória também impacta o desenvolvimento do mercado. Quadros políticos inconsistentes, mudanças nas estruturas de incentivos e complexidades de permissão podem atrasar a implementação do projecto e reduzir a confiança dos investidores.

A complexidade operacional influencia ainda mais a adoção. Os sistemas CHP requerem conhecimentos técnicos para instalação, operação e manutenção. Os operadores industriais devem garantir capacidades técnicas adequadas para gerir eficazmente o desempenho do sistema.

Além disso, a falta de conscientização, juntamente com o conhecimento técnico deficiente sobre os benefícios da CHP, podem limitar o crescimento do mercado. Por exemplo, de acordo com a Agência de Proteção Ambiental dos EUA (EPA), os custos de instalação de vários motores principais alimentados por biomassa variam de 350 dólares por kW a 10.000 dólares por kW. Os preços são altamente dependentes dos estados de demonstração, introdução e comercialização e dos modelos disponíveis no mercado. Além disso, a disponibilidade de tecnologias motrizes que operam com outros combustíveis, como gás natural, petróleo, diesel e hidrogênio, também pode atuar como um fator restritivo ao crescimento do mercado.

Oportunidades de mercado

O mercado combinado de calor e energia apresenta diversas oportunidades estratégicas impulsionadas pela evolução dos sistemas energéticos e pelas prioridades de descarbonização. Uma das oportunidades mais significativas reside na integração da cogeração com fontes de energia renováveis. Os sistemas híbridos que combinam CHP com energia solar, eólica ou biomassa podem melhorar a eficiência geral do sistema e, ao mesmo tempo, reduzir as emissões de carbono.

Os sistemas energéticos distritais representam outra oportunidade importante. A urbanização e o crescimento populacional aumentam a procura de soluções eficientes de aquecimento e refrigeração. Os sistemas CHP integrados nas redes de aquecimento urbano podem fornecer energia térmica centralizada com maior eficiência e impacto ambiental reduzido.

Os mercados emergentes oferecem um potencial de crescimento considerável. A industrialização e o desenvolvimento de infra-estruturas na Ásia-Pacífico, na América Latina e em partes de África criam procura de soluções energéticas fiáveis e eficientes. Os sistemas CHP podem responder a estas necessidades e, ao mesmo tempo, apoiar o desenvolvimento económico. A inovação tecnológica também apresenta oportunidades. Os avanços em microturbinas, células de combustível e sistemas de controle digital melhoram a eficiência e a flexibilidade operacional da CHP. Estas tecnologias permitem a implantação numa gama mais ampla de aplicações, incluindo instalações de menor escala.

Análise de segmentação de mercado combinada de calor e energia (CHP)

Por análise de tipo de combustível

Unidades CHP baseadas em gás natural dominam o mercado devido à crescente adoção de combustível limpo

Com base no tipo de combustível, o mercado é segmentado emgás natural, carvão, biomassa e outros.

Gás natural

O gás natural domina o mercado devido à sua alta eficiência e baixo custo em comparação com outros tipos de combustível. Além disso, um aumento no financiamento e na assistência por parte dos intervenientes governamentais e privados para o desenvolvimento de projectos de centrais eléctricas a gás natural altamente eficientes irá provavelmente impulsionar a implantação realista de CHP baseada em gás. Espera-se que o segmento de Gás Natural represente 67,29% do mercado em 2026.

O gás natural continua a ser o combustível dominante no mercado combinado de calor e energia, representando uma parte substancial das instalações globais. A sua ampla disponibilidade, emissões de carbono relativamente mais baixas em comparação com o carvão e compatibilidade com a infraestrutura existente tornam-no o combustível preferido para sistemas de cogeração em aplicações industriais e comerciais.

As instalações industriais com procura contínua de energia favorecem frequentemente a cogeração a gás natural devido ao seu desempenho previsível e à sua estrutura de custos. Além disso, os quadros regulamentares em muitas regiões apoiam o gás natural como combustível de transição no âmbito de estratégias mais amplas de descarbonização.

Carvão

A adopção contínua de combustíveis limpos, com a preocupação com o aumento das emissões de carbono provenientes da queima de carvão para produzir vapor, levou a um declínio na utilização de cogerações à base de carvão. Uma proporção significativa de centrais combinadas de calor e energia (CHP) alimentadas a carvão foram equipadas com queimadores de baixo NOX para minimizar as emissões de NOX, e algumas unidades foram equipadas com equipamento de dessulfurização de gases de combustão.

Os sistemas CHP baseados em carvão têm historicamente desempenhado um papel significativo em regiões com abundantes recursos de carvão, particularmente em partes da Ásia. Estes sistemas são frequentemente implantados em grandes complexos industriais onde o carvão continua a ser uma fonte de energia primária. Contudo, as preocupações ambientais e a pressão regulamentar estão a reduzir a atractividade dos sistemas de cogeração baseados no carvão. Normas rigorosas de emissões e metas de redução de carbono estão a acelerar a mudança para alternativas mais limpas.

Biomassa

Espera-se que a demanda combinada de calor e energia de biomassa (CHP) cresça a uma taxa significativa durante o período de previsão. A implantação de novos projetos com madeira e combustíveis agrícolas, alto poder calorífico, aceitabilidade estabelecida, operações eficientes e produção substancial de energia são alguns dos principais fatores que favorecem o crescimento do segmento.

Os sistemas CHP baseados em biomassa estão ganhando força como uma alternativa renovável na indústria combinada de calor e energia. Esses sistemas utilizam materiais orgânicos, como resíduos agrícolas, resíduos de madeira e subprodutos industriais, para gerar energia. A cogeração a partir de biomassa é particularmente relevante em regiões com setores agrícolas ou florestais fortes. Estes sistemas apoiam modelos de economia circular, convertendo resíduos em energia utilizável.

O sector da produção de energia a carvão também encerrou progressivamente as suas centrais eléctricas mais antigas, à medida que entraram em funcionamento centrais mais eficientes.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de tecnologia

Segmento de ciclo combinado dominará devido à maior eficiência elétrica

Com base na tecnologia, o mercado combinado de calor e energia (CHP) é categorizado em ciclo combinado, turbina a vapor,turbina a gás, motor alternativo e outros.

Ciclo Combinado

Espera-se que o segmento de ciclo combinado lidere o mercado global de CHP, respondendo por 51,50% da participação de mercado em 2026. Esses sistemas normalmente usam uma turbina a gás para acionar um gerador elétrico e recuperar o calor residual da exaustão da turbina para produzir vapor. O vapor do calor residual passa por uma turbina a vapor para fornecer energia adicional. A eficiência elétrica global de um sistema de cogeração combinado está normalmente na faixa de 50-60%, o que representa uma melhoria significativa em relação à eficiência de aproximadamente 33% de uma aplicação simples de cogeração de ciclo aberto.

Os sistemas CHP de ciclo combinado representam uma das tecnologias mais eficientes no mercado combinado de calor e energia. Esses sistemas utilizam turbinas a gás e a vapor para maximizar a extração de energia dos insumos de combustível. Os sistemas de ciclo combinado são normalmente implantados em instalações de alta capacidade onde os ganhos de eficiência justificam um maior investimento de capital.

Turbina a Vapor

O segmento de turbinas a vapor também detém parcela substancial do mercado após o ciclo combinado. No entanto, o principal obstáculo ao crescimento do segmento é que a cogeração a vapor é um HVAC de alta temperatura que requer alto uso e demanda para ser prático. Os sistemas CHP de turbina a vapor são amplamente utilizados em aplicações industriais, especialmente onde o vapor já é necessário para os processos de produção. Esses sistemas são compatíveis com vários tipos de combustível, incluindo carvão, biomassa e gás natural. As turbinas a vapor continuam sendo uma escolha confiável para grandes instalações industriais com demanda térmica contínua.

Turbina a Gás

Os sistemas CHP de turbina a gás são comumente usados em aplicações de média a grande escala. Esses sistemas proporcionam um equilíbrio entre eficiência e flexibilidade operacional, tornando-os adequados para usuários industriais e comerciais. As turbinas a gás são particularmente relevantes em regiões com fortes infra-estruturas de gás natural.

Motor Alternativo

Os sistemas CHP com motor alternativo são amplamente utilizados em aplicações de pequena e média escala. Esses sistemas são adequados para geração distribuída e soluções energéticas descentralizadas. Os motores alternativos desempenham um papel crítico na expansão da adoção de CHP para além das grandes instalações industriais.

Por Análise de Capacidade

O segmento de 151-300 MW domina devido à enorme preferência por aplicações industriais

Com base na capacidade, o mercado combinado de calor e energia (CHP) é segmentado em até 10 MW, 10-150 MW, 151-300 MW e acima de 300 MW.

Até 10 MW

Prevê-se que o segmento de até 10 MW seja o segmento de crescimento mais rápido durante o período de previsão. A capacidade desempenha principalmente funções específicas no segmento de aplicações. As tecnologias CHP podem ajudar instalações de produção, instalações governamentais federais e outras, edifícios comerciais, instalações institucionais e comunidades a reduzir custos de energia e emissões e fornecer energia elétrica e energia térmica mais resilientes e confiáveis.

Os sistemas CHP de pequena escala são normalmente implantados em edifícios comerciais, hospitais e pequenas instalações industriais. Esses sistemas apoiam a geração localizada de energia e melhoram a eficiência em ambientes distribuídos.

10–150 MW

Os sistemas CHP de média escala representam uma parte significativa das instalações, particularmente em aplicações energéticas industriais e distritais. Esses sistemas equilibram capacidade e eficiência, tornando-os adequados para diversos casos de uso.

151–300 MW

Prevê-se que o segmento de 151-300 MW detenha uma participação de mercado dominante de 37,92% em 2026. O segmento de 151-300 MW é o segmento dominante entre outros tipos de capacidade, já que 151-300 MW é o preferido para aplicações comerciais, industriais e de serviços públicos. Esta faixa de capacidade oferece eficiências de escala significativas e ainda é gerenciável em termos de instalação e operação em comparação com sistemas maiores. Indústrias eaquecimento urbanoas aplicações muitas vezes exigem sistemas CHP nesta faixa de capacidade para atender com eficiência às suas demandas combinadas de eletricidade e calor. Os sistemas CHP de grande escala são usados principalmente em aplicações industriais pesadas e projetos apoiados por serviços públicos. Estes sistemas requerem um investimento de capital substancial, mas oferecem ganhos de eficiência significativos.

Acima de 300 MW

Os sistemas CHP muito grandes estão normalmente associados a grandes complexos industriais ou instalações energéticas integradas. Estas instalações são menos comuns, mas desempenham um papel crítico em setores com utilização intensiva de energia.

Por análise de aplicação

Expansão do setor comercial para aumentar o crescimento do segmento comercial e industrial

Com base na aplicação, o mercado é segmentado em utilidades, residenciais e comerciais e industriais.

Utilitários

Os sistemas CHP baseados em serviços públicos são frequentemente integrados em redes urbanas de aquecimento e arrefecimento. Esses sistemas suportam a distribuição centralizada de energia térmica, melhorando ao mesmo tempo a eficiência geral do sistema. O segmento de serviços públicos também conquistou uma participação notável no mercado em 2023 devido ao facto de os serviços públicos serem particularmente adequados para ajudar a aumentar a implantação de CHP porque são os únicos capazes de fazer e incentivar investimentos de longo prazo e com boa relação custo-benefício para uma maior eficiência da rede.

residencial

O segmento residencial também está testemunhando uma expansão constante devido ao aumento na adoção de sistemas CHP para unidades de reserva de energia de emergência no setor residencial. Prevê-se uma tendência semelhante na Europa, à medida que vários países estão a adoptar tecnologias limpas e energeticamente eficientes para aquecer e fornecer energia aos seus edifícios residenciais. A adopção de CHP residencial continua limitada, mas está a expandir-se gradualmente em regiões com forte apoio político. Os sistemas micro-CHP são usados para fornecer aquecimento e eletricidade localizados para residências.

Comercial e Industrial

O segmento comercial e industrial domina a participação de mercado combinada de calor e energia. As instalações industriais beneficiam da procura contínua de energia, tornando os sistemas CHP economicamente viáveis. Este segmento continuará a impulsionar o crescimento combinado do mercado de calor e energia devido aos seus fortes fundamentos económicos e alinhamento operacional.

Em 2026, o segmento comercial e industrial deverá liderar o mercado com uma participação de 76,93%. O segmento comercial e industrial detém a participação dominante no mercado devido à expansão do setor comercial, sustentado pela industrialização, por gerar elevado PIB em países de todo o mundo. Os governos de vários países em todo o mundo têm-se concentrado na expansão destes sectores, realizando enormes investimentos e enquadrando iniciativas para atrair elevados IDE.

INFORMAÇÕES REGIONAIS

Com base na região, o mercado está dividido em América do Norte, Ásia-Pacífico, Europa, Oriente Médio e África e América Latina.

Europe Combined Heat and Power (CHP) Market Size, 2025

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Análise do mercado combinado de calor e energia da América do Norte

A América do Norte demonstra uma adoção madura do mercado combinado de calor e energia, impulsionada por requisitos de eficiência industrial e incentivos regulatórios. A região beneficia de infra-estruturas de gás natural estabelecidas e de quadros políticos de apoio que promovem a eficiência energética. A implantação da CHP continua concentrada em instalações industriais e institucionais, incluindo cuidados de saúde e universidades. As preocupações com a resiliência da rede e o aumento dos custos de energia apoiam ainda mais os investimentos em geração distribuída nos Estados Unidos e no Canadá, sustentando a estabilidade do mercado a longo prazo. Em 2025, o mercado da América do Norte situou-se em 5,63 mil milhões de dólares, representando 29,53% da procura global, e prevê-se que cresça para 6,04 mil milhões de dólares em 2026.

As instalações de CHPs foram ainda ampliadas devido à expansão dos setores comercial, residencial e industrial nessas regiões. Na América do Norte, os EUA são o país líder no mercado de CHP devido aos crescentes investimentos no desenvolvimento de projetos de grande escala, no estabelecimento de um quadro político robusto e na disponibilidade de infraestruturas colossais, entre outros fatores. Prevê-se que o mercado dos EUA atinja 4,61 mil milhões de dólares até 2026. Além disso, em 2023, o governo canadiano concedeu um contrato de 35 milhões de dólares para desenvolver uma central CHP de 6,5 MW e ligá-la a uma central diesel local.microrrede.

Mercado Combinado de Calor e Energia dos Estados Unidos

Os Estados Unidos lideram a implantação regional, apoiados por uma forte procura industrial e por iniciativas federais de eficiência. Os sistemas CHP são amplamente implementados em sistemas industriais, químicos e energéticos distritais. Os incentivos políticos e os programas a nível estatal continuam a encorajar a adopção. A disponibilidade de gás natural reforça a viabilidade económica. No entanto, a fragmentação regulamentar e a complexidade das licenças influenciam os prazos dos projetos, exigindo uma avaliação cuidadosa por parte de investidores e promotores que avaliam estratégias de implementação a longo prazo.

Análise do mercado combinado de calor e energia na Europa

A Europa representa um mercado combinado de calor e energia altamente desenvolvido, apoiado por regulamentos rigorosos sobre emissões e redes avançadas de aquecimento urbano. Os sistemas CHP estão profundamente integrados na infra-estrutura energética urbana. O alinhamento das políticas com os objetivos de descarbonização impulsiona a adoção, especialmente na Europa do Norte e Ocidental. A região dá ênfase aos sistemas de cogeração integrados em energias renováveis, incluindo soluções de biomassa e de transformação de resíduos em energia, reforçando a sua liderança na implantação de energia sustentável.

A região da Europa capturou 46,18% do mercado global em 2025, gerando 8,8 mil milhões de dólares em receitas, e deverá atingir 9,32 mil milhões de dólares em 2026. Espera-se que continue a dominar também durante os anos previstos, devido às regras e regulamentos rigorosos nesta região em relação às emissões de carbono e sustentabilidade. As directivas europeias sobre a eficiência energética e a promoção das energias renováveis, juntamente com as tarifas feed-in e os mecanismos de fixação de preços do carbono, influenciam significativamente a implantação da cogeração. Por exemplo, o Reino Unido reduziu o seu IVA de 20% para 5% sobre a instalação doméstica de cogeração, enquanto a Alemanha concede o subsídio KWKG para promover a cogeração.

Mercado Combinado de Calor e Energia da Alemanha

A Alemanha mantém uma posição forte no mercado combinado de calor e eletricidade, apoiada pela sua estratégia de transição energética e pela sua infraestrutura de aquecimento urbano. Os sistemas CHP desempenham um papel central no equilíbrio da integração das energias renováveis. Os utilizadores industriais e os serviços públicos municipais continuam a investir em sistemas de cogeração eficientes. Os incentivos políticos e as metas de redução de carbono reforçam a implantação, embora o aumento dos custos dos combustíveis e os ajustamentos regulamentares influenciem as decisões de investimento. O mercado alemão deverá atingir 2,62 mil milhões de dólares até 2026.

Mercado Combinado de Calor e Energia do Reino Unido

Prevê-se que o mercado do Reino Unido atinja 0,98 mil milhões de dólares até 2026. O mercado combinado de calor e energia do Reino Unido reflecte uma adopção moderada mas estável, particularmente nos sectores industrial e comercial. Os sistemas CHP são usados para aumentar a eficiência energética e reduzir custos operacionais. As iniciativas governamentais que apoiam tecnologias de baixo carbono incentivam a implantação. No entanto, a evolução das políticas energéticas e a incerteza em torno dos incentivos a longo prazo criam variabilidade nas decisões de investimento, exigindo uma avaliação cuidadosa do projecto pelas partes interessadas.

Análise do mercado combinado de calor e energia Ásia-Pacífico

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo 3,4 mil milhões de dólares em 2025, representando uma quota de 17,82%, e deverá atingir 3,69 mil milhões de dólares em 2026. Além disso, a Ásia-Pacífico priorizou o controlo das emissões de carbono e implementou diversas iniciativas para as controlar.

A Ásia-Pacífico representa o mercado combinado de calor e energia em mais rápida evolução, impulsionado pela expansão industrial e pelo aumento da procura de energia. Países como China, Japão e Coreia do Sul lideram a adoção. Os sistemas CHP apoiam a eficiência industrial e a infraestrutura energética urbana. As políticas governamentais que promovem a segurança energética e a redução das emissões aceleram a implantação. A rápida urbanização fortalece ainda mais a procura de soluções energéticas distritais nas principais regiões metropolitanas. O mercado indiano deverá atingir 0,39 mil milhões de dólares até 2026.

Mercado Combinado de Calor e Energia do Japão

Prevê-se que o mercado japonês atinja 0,65 mil milhões de dólares até 2026. O Japão demonstra uma adoção avançada da cogeração, especialmente nos setores industrial e comercial. As preocupações com a segurança energética e os limitados recursos energéticos nacionais apoiam as estratégias de geração distribuída. Os sistemas CHP são integrados em instalações industriais e infraestruturas urbanas. A inovação tecnológica, incluindo células de combustível e sistemas micro-CHP, aumenta a eficiência. O apoio governamental à resiliência energética e à descarbonização continua a impulsionar a expansão constante do mercado.

Mercado Combinado de Calor e Energia da China

O mercado chinês deverá atingir 1,39 mil milhões de dólares até 2026, e o Médio Oriente e África. A China domina o mercado regional combinado de calor e energia em termos de escala, impulsionado pela procura industrial e pelas necessidades de aquecimento urbano. Os sistemas CHP são amplamente utilizados em redes de aquecimento urbano e complexos industriais. As políticas governamentais que enfatizam a eficiência energética e a redução de emissões apoiam o crescimento contínuo. A transição para combustíveis mais limpos, incluindo o gás natural e a biomassa, está gradualmente a remodelar o panorama do mercado.

Análise do mercado combinado de calor e energia da América Latina

Em 2025, a América Latina representava 0,79 mil milhões de dólares, representando 4,15% do mercado mundial, e prevê-se que cresça para 0,83 mil milhões de dólares em 2026. A América Latina apresenta oportunidades emergentes no mercado combinado de calor e energia, apoiadas pelo crescimento industrial e pelos esforços de diversificação energética. A adoção continua limitada, mas está a aumentar em setores como o processamento e a produção de alimentos. A disponibilidade de gás natural influencia o potencial de implantação. As restrições económicas e as limitações infra-estruturais colocam desafios, embora se espere que o desenvolvimento gradual de políticas melhore as perspectivas de mercado a longo prazo.

Análise combinada do mercado de calor e energia no Oriente Médio e África

O mercado combinado de calor e energia no Médio Oriente e em África continua a ser incipiente, mas apresenta potencial nos setores industriais e de utilização intensiva de energia. Recursos abundantes de combustível apoiam a viabilidade da CHP. A adoção é impulsionada pela melhoria da eficiência e pela otimização dos custos de energia. No entanto, o apoio regulamentar limitado e as restrições infra-estruturais atrasam a implantação generalizada, exigindo investimentos estratégicos e alinhamento de políticas.

O mercado do Médio Oriente e África representou 0,44 mil milhões de dólares em 2025, representando 2,32% da indústria global, e deverá atingir 0,46 mil milhões de dólares em 2026. A região do Médio Oriente e África também está a ganhar tracção gradual para a implantação de calor e energia combinados em sectores como refinarias de petróleo, petroquímica e sistemas de refrigeração distritais. As políticas governamentais que visam a diversificação energética, as metas de energia renovável e o aumento da eficiência energética impulsionam a adoção da cogeração em indústrias selecionadas.

PRINCIPAIS ATORES DA INDÚSTRIA

As empresas se concentram em atender às demandas específicas da indústria de uso final para fortalecer sua posição

O mercado global de CHP está significativamente fragmentado em numerosos intervenientes que oferecem produtos e serviços variados em toda a cadeia de valor global. Numerosas empresas operam ativamente na região para atender às demandas específicas da indústria de uso final, principalmente na geração de energia.

Espera-se que a Siemens AG e a General Electric tenham uma quota de mercado significativa porque atuam no setor há muito tempo e o potencial operacional do portfólio foi melhorado. Além disso, a empresa opera centenas de usinas de cogeração em todo o mundo, oferecendo as vantagens de turbinas a gás para serviços pesados emotores a gás. Outros participantes importantes também incluem Kawasaki Heavy Industries, Mitsubishi Power, Wärtsilä e Cummins, entre muitos outros, que estão presentes com diversas tecnologias em toda a indústria para se manterem conectados com os players de melhor desempenho.

Lista das principais empresas combinadas de calor e energia (CHP):

- MAN Diesel e Turbo (Alemanha)

- Wärtsilä (França)

- Elétrica Geral(NÓS.)

- Kawasaki Indústrias Pesadas, Ltd.(Japão)

- Mitsubishi Heavy Industries, Ltd. (Japão)

- Termotecnologia Bosch (Alemanha)

- Viessmann Werke (Alemanha)

- Energia FuelCell (EUA)

- Cummins (EUA)

- Veolia (França)

- BDR Thermia (Holanda)

- Turbinas a Gás CENTRAX (Reino Unido)

- Serviços de energia 2G (Alemanha)

- ABB (Suíça)

- Siemens(Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Outubro de 2023- A Malarenergi fez parceria com a ABB para atualizar seu quadro de distribuição, juntamente com soluções de modernização, em sua planta de cogeração localizada em Vasteras. A central CHP da Malarenergi tem 98% de todas as propriedades locais ligadas ao sistema de aquecimento urbano. O processo de retrofit foi realizado em três etapas distintas com soluções customizadas para cada um dos quadros da CHP. Ao modernizar a suacomutador, a Malarenergi visa manter a entrega previsível aos seus clientes e aumentar a segurança do pessoal e do equipamento.

- Julho de 2023- A Mitsubishi Power recebeu um pedido de duas turbinas a gás para uma usina de energia classe GTCC de 1.600 MW no Uzbequistão. A Mitsubishi Power forneceu uma variedade de equipamentos, incluindo uma série de pedidos da série H-25 de turbinas a gás de pequeno e médio porte para uma instalação urbana de cogeração distribuída a gás natural (CHP) que está sendo desenvolvida em Tashkent.

- Maio de 2022- A Wärtsilä colaborou com a Capwatt num projeto de mistura de hidrogénio verde em Portugal, que começou no primeiro trimestre de 2023 e visa testar misturas com até 10% de hidrogénio verde por volume. A central de cogeração, que fornece energia ao Campus Sonae e à rede nacional, é atualmente alimentada por um motor Wärtsilä 34SG movido a gás natural.

- Janeiro de 2022- A Veolia assinou um novo contrato de 15 anos com a Total Fitness para reduzir o consumo de energia e as emissões de carbono em 17 centros de saúde e fitness diferentes no norte de Inglaterra e no País de Gales. Nos termos do acordo, a Veolia ajudará a Total Fitness a reduzir o seu consumo de gás em 32% através da cogeração. A mais recente tecnologia instalada aumenta a eficiência elétrica em 22% em comparação com os equipamentos de cogeração existentes, reduz os custos de energia e reduz ainda mais as emissões de CO2 na área construída de 134.000 m2.

- Junho de 2019- O Grupo BDR Thermea declarou o lançamento da primeira caldeira doméstica movida a hidrogênio em todo o mundo. A inovação será implementada num projeto piloto em Rozenburg, na Holanda, e deverá utilizar combustível de hidrogénio derivado da energia solar e eólica para reduzir qualquer libertação de CO2 prejudicial.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021–2024 |

|

Taxa de crescimento |

CAGR de 7,04% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de combustível

|

|

Por tecnologia

|

|

|

Por capacidade

|

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

O estudo Fortune Business Insights mostra que o mercado global foi de US$ 20,33 bilhões em 2026.

O mercado global deverá crescer a um CAGR de 7,04% durante o período de previsão.

O tamanho do mercado da Europa situou-se em 9,32 mil milhões de dólares em 2026.

Por tipo de combustível, o segmento de gás natural representa uma proporção importante do mercado.

O tamanho do mercado global deverá atingir US$ 35,02 bilhões até 2034.

Os principais impulsionadores do mercado são a crescente procura de calor e energia e a tendência para o desenvolvimento energético sustentável.

Os principais players do mercado são Siemens AG e General Electric, entre outros.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 298

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco