Tamanho do mercado de ferramentas elétricas ortopédicas, participação e análise da indústria, por tipo de produto (instrumentos (brocas cirúrgicas, serras e outros) e acessórios), por tecnologia (dispositivo elétrico, dispositivo pneumático e dispositivo alimentado por bateria), por uso (reutilizáveis e descartáveis), por usuário final (hospitais e ASCs e clínicas especializadas) e previsão regional, 2025-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

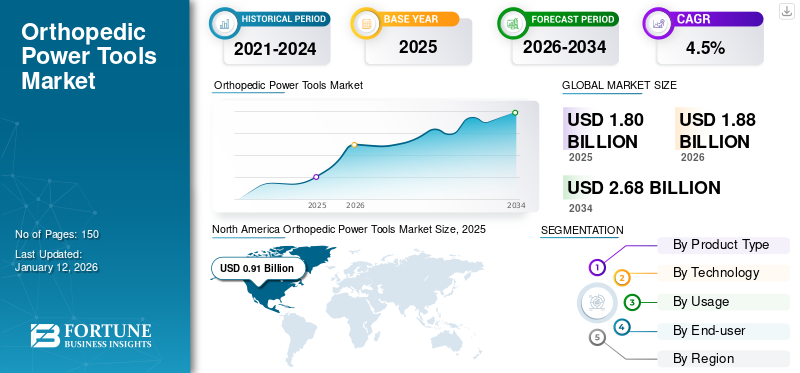

O tamanho global do mercado de ferramentas elétricas ortopédicas foi de US$ 1,8 bilhão em 2025. O mercado deve crescer de US$ 1,88 bilhão em 2026 para US$ 2,68 bilhões até 2034, com um CAGR de 4,5% durante o período de previsão. A América do Norte dominou o mercado de ferramentas elétricas ortopédicas com uma participação de mercado de 50,50% em 2025.

A crescente incidência de acidentes rodoviários, traumas e a crescente prevalência de doenças articulares degenerativas entre a população geriátrica apresenta um grande número de pacientes que necessitam de tratamento. De acordo com os Centros de Controle e Prevenção de Doenças (CDC), cerca de 24,5 milhões de visitas ao departamento de emergência foram registradas nos EUA devido a lesões não intencionais em 2019. Quedas e lesões relacionadas ao trânsito de veículos motorizados foram responsáveis pela maior parte dessas internações no país. Isto está levando a um número crescente de pacientes submetidos a procedimentos cirúrgicos, levando ao aumento da demanda por ferramentas e dispositivos cirúrgicos, incluindo ferramentas elétricas cirúrgicas ortopédicas.

Atualmente, os principais players do mercado, como Zimmer Biomet, Stryker, e players emergentes, como Joimax GmbH, De Soutter Medical, estão constantemente focados na introdução de produtos inovadoresferramentas elétricasno mercado para atender à crescente demanda. O foco constante em P&D para inovar o portfólio de produtos e preencher a lacuna entre as necessidades não atendidas dos prestadores de cuidados de saúde e dos pacientes está levando à introdução de novos dispositivos no mercado.

- Por exemplo, em junho de 2021, a Joimax GmbH introduziu o sistema Shrill Shaver com o objetivo de remover tecidos moles e ossos da coluna durante a cirurgia. Este novo sistema está equipado com um sistema de detecção de cabo e lâmina para ajustá-los ao parâmetro pré-determinado e destina-se a ser utilizado no tratamento de estenoses.

Isto, juntamente com outros factores macro e microeconómicos, incluindo a melhoria das infra-estruturas hospitalares e de cuidados de saúde, e o realinhamento das políticas de reembolso por parte das agências de saúde, está a conduzir a uma procura crescente de novos dispositivos.

Durante o COVID-19, o mercado global foi impactado negativamente. O declínio do mercado foi aumentado por uma queda nas visitas de pacientes a hospitais e outros ambientes de saúde e uma diminuição nos procedimentos cirúrgicos eletivos. Porém, com a flexibilização das orientações do COVID-19, em 2021, o mercado testemunhou um ligeiro crescimento com o aumento das visitas aos pacientes e a retomada dos procedimentos cirúrgicos eletivos. Em 2022, o mercado teve um crescimento substancial com o aumento das vendas de ferramentas elétricas. Com a crescente prevalência de doenças ortopédicas e cirurgias relacionadas a elas, espera-se que o mercado cresça durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de ferramentas elétricas ortopédicas

- Tamanho do mercado em 2025: US$ 1,80 bilhão

- Tamanho do mercado em 2026: US$ 1,88 bilhão

- Tamanho do mercado previsto para 2034: US$ 2,68 bilhões

- CAGR: 4,5% de 2026–2034

- A América do Norte dominou o mercado de ferramentas elétricas ortopédicas com uma participação de 50,50% em 2025.

- O segmento de acessórios deverá responder por 62,23% do mercado em 2026.

- O segmento reutilizável deverá deter 95,74% de participação de mercado em 2026.

América do Norte

A América do Norte liderou com US$ 0,91 bilhão e uma participação de mercado de 50,50% em 2025.

Europa

A Europa atingiu 0,42 mil milhões de dólares, representando 23,10% do mercado global em 2025.

Ásia-Pacífico

A Ásia-Pacífico registrou US$ 0,29 bilhão com uma participação de mercado de 16,20% em 2025.

NÓS

Mercado projetado para atingir US$ 0,88 bilhão até 2026.

Japão

Mercado projetado para atingir US$ 0,05 bilhão até 2026.

Leia mais

Tendências do mercado de ferramentas elétricas ortopédicas

Aumento da demanda por dispositivos descartáveis para estimular o crescimento

Atualmente, observa-se uma mudança de dispositivos reutilizáveis para descartáveis entre cirurgiões em países desenvolvidos e emergentes. Os dispositivos reutilizáveis estão frequentemente associados a custos comparativamente mais elevados de manutenção dos dispositivos, incluindo inspeções de rotina e esterilização. Isto leva a custos globais de propriedade mais elevados para dispositivos reutilizáveis. No entanto, estes custos são eliminados no caso de dispositivos descartáveis

Os dispositivos descartáveis ganharam popularidade recentemente, especialmente em ambientes de saúde de pequeno e médio porte, devido aos custos gerais de propriedade mais baixos. Isto é ainda complementado pela redução da contaminação cruzada e das infecções hospitalares através da utilização de dispositivos descartáveis, o que leva a uma maior redução de custos para estas unidades de saúde. Esses tipos de ferramentas podem melhorar o controle de infecções, proporcionar economia e conveniência à equipe do hospital, pois eliminam a necessidade de esterilização e manutenção. Os benefícios gerais distintos oferecidos pelos dispositivos descartáveis e a introdução de dispositivos inovadores pelos participantes do mercado, incluindo furadeiras, entre outros, estão impulsionando a adoção desses dispositivos no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de ferramentas elétricas ortopédicas

Aumento da prevalência de diversas doenças ortopédicas para impulsionar o crescimento do mercado

Há um aumento gradual na prevalência de doenças, incluindo osteoartrite, osteoporose e entre outras.

- Por exemplo, em julho de 2023, de acordo com dados publicados pela Organização Mundial da Saúde em 2019, cerca de 528,0 milhões de pessoas em todo o mundo sofriam de osteoartrite, e um aumento de 113,0% nos casos de osteoartrite desde 1990. A crescente prevalência de doenças ortopédicas, juntamente com o aumento das cirurgias de substituição do joelho, acelera o crescimento do mercado de ferramentas elétricas ortopédicas.

Além disso, tem havido um aumento acentuado no número de casos de trauma, incluindo acidentes rodoviários, especialmente nos países emergentes. De acordo com um relatório publicado pelo Centro Nacional de Informação sobre Biotecnologia, ocorreram cerca de 1,3 milhões de lesões causadas por acidentes rodoviários em todo o mundo em 2020. Cerca de 90,0% destas lesões ocorreram em países de baixo e médio rendimento.

Esses fatores juntos apresentam um grande número de pacientes que necessitam de tratamento e são submetidos a cirurgias. Este aumento no número de procedimentos cirúrgicos realizados globalmente está impulsionando a demanda por diversas ferramentas elétricas, incluindo furadeiras, serras e outras.

Avanço tecnológico em instrumentos motorizados para impulsionar a taxa de adoção

A maioria dos fabricantes está atualmente focada no aumento do investimento em I&D para a introdução de dispositivos inovadores no mercado.

- Por exemplo, em maio de 2021, a Arbutus Medical lançou o SteriTrakbroca cirúrgicanos mercados dos EUA e Canadá com o objetivo de realizar um processo eficaz de tração esquelética, especialmente em centros de trauma.

- Além disso, em novembro de 2021, a Medical Device Business Services, Inc. (Johnson & Johnson Services, Inc.) lançou o Sistema UNIUM para fortalecer seu portfólio de ferramentas elétricas e é um sistema confiável e eficiente com design ergonômico usado em ambientes de trauma para procedimentos de ossos pequenos, coluna e tórax.

Assim, a introdução de dispositivos descartáveis e operados por bateria tem sido fundamental para eliminar as limitações ergonômicas e clínicas apresentadas pelas outras ferramentas elétricas. Os dispositivos operados por bateria eliminaram as dificuldades enfrentadas pelos cirurgiões devido aos cabos de alimentação e outros fios associados aos dispositivos elétricos. Os descartáveis eliminaram a necessidade de esterilização destes dispositivos, resultando na redução geral de custos para as instalações de saúde. Esses benefícios distintos oferecidos por dispositivos inovadores estão alimentando a demanda no mercado global.

FATORES DE RESTRIÇÃO

Alto custo de aquisição de dispositivos para limitar o crescimento do mercado

O crescente número de cirurgias é um dos principais fatores para impulsionar a demanda por esses instrumentos. Entretanto, os altos custos de aquisição e manutenção desses dispositivos, especialmente os reutilizáveis, estão limitando a adoção desses instrumentos entre os cirurgiões.

- Por exemplo, de acordo com um artigo do Centro Nacional de Informação Biotecnológica, foi relatado que o custo de aquisição de uma única furadeira com bateria reutilizável está na faixa de US$ 6.000 a US$ 6.700.

De acordo com diversas publicações e artigos de pesquisa, há um número considerável de incidentes de quebra de brocas e lâminas de serra durante procedimentos cirúrgicos em ambientes de saúde. Por exemplo, de acordo com um relatório do Centro Nacional de Informação Biotecnológica, as brocas são os tipos mais comuns de acessórios que relatam quebras durante procedimentos cirúrgicos. Nos EUA, aproximadamente 1.000 incidentes de peças retidas de brocas e outros acessórios foram relatados durante uma cirurgia.

Conseqüentemente, a maioria dos cirurgiões está mudando sua preferência para instrumentos alimentados por hardware. Esses instrumentos são econômicos e mais duráveis em comparação com brocas e serras durante cirurgias.

Análise de segmentação de mercado de ferramentas elétricas ortopédicas

Por análise de tipo de produto

Mercado dominado por acessórios em termos de participação em 2023

Entre os tipos de produtos, o segmento de acessórios deverá responder por 62,23% do mercado em 2026. Os acessórios incluem baterias, acessórios, brocas e outras ferramentas especializadas que proporcionam versatilidade e compatibilidade com diversos dispositivos cirúrgicos.

De acordo com artigos publicados e entrevistas com líderes de opinião importantes, estimou-se que uma broca ou lâmina de serra reutilizável pode ser usada em aproximadamente 8 a 10 cirurgias. Além disso, de acordo com um relatório da Proliance Orthopaedic, cerca de 602.582 procedimentos de substituição de quadril foram realizados de 2012 a 2018 na América do Norte. Assim, a elevada taxa de reposição aliada ao crescente número de cirurgias é atribuída ao domínio desse segmento. Além disso, os avanços na tecnologia de acessórios, como maior duração da bateria e melhor ergonomia, impulsionam ainda mais a sua adoção e solidificam a sua posição como segmento líder do mercado.

Por outro lado, espera-se que o segmento de instrumentos registre um CAGR moderado durante o período de previsão devido ao alto custo e à menor taxa de substituição.

Por análise de tecnologia

Dispositivo alimentado por bateria para capturar a maior participação de mercado durante o período de previsão

Com base na tecnologia, o segmento de dispositivos alimentados por bateria detinha uma participação dominante de 45,74% do mercado em 2025. Os dispositivos alimentados por bateria são oferecidos em design sem fio, o que levou à eliminação decabos de alimentaçãocomo no caso de ferramentas elétricas. Isto levou à crescente preferência dos prestadores de cuidados de saúde e cirurgiões por estes dispositivos.

Além disso, de acordo com relatórios e artigos de pesquisa, os dispositivos alimentados por bateria estão associados a menos contaminação bacteriana em comparação com os dispositivos pneumáticos durante uma cirurgia. Como os dispositivos pneumáticos utilizam uma fonte de ar comprimido para fornecer energia durante uma cirurgia, as chances de recorrência de contaminação bacteriana são maiores para este dispositivo.

Espera-se que o segmento de dispositivos elétricos cresça com um CAGR significativo durante o período de previsão devido à presença de certos recursos, incluindo peso leve, baixo custo de manutenção e fornecimento contínuo de energia.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de uso

Segmento descartável crescerá no maior CAGR durante os períodos de previsão

Com base no uso, espera-se que o segmento descartável cresça no maior CAGR durante o período de previsão. O segmento reutilizável está associado a custos recorrentes de manutenção, que não são aplicáveis aos instrumentos descartáveis. Assim, o menor custo de propriedade aliado à redução do risco de contaminação cruzada em comparação com dispositivos reutilizáveis são alguns dos principais fatores atribuídos à crescente adoção destes dispositivos.

Por outro lado, o segmento reutilizável dominou o mercado global com uma participação de 95,74% em 2026. O domínio é atribuído a resultados precisos durante uma cirurgia, disponibilidade de uma série de acessórios como brocas, lâminas de serra,baterias, para esses dispositivos e alta preferência entre os cirurgiões.

Por análise do usuário final

Segmento de hospitais e ASCs dominará outros segmentos em 2023

Com base no usuário final, em 2026, o segmento de hospitais e ASCs deverá liderar o mercado com uma participação de 95,74%. O crescente número de hospitais e centros cirúrgicos ambulatoriais, especialmente nos países emergentes, incluindo Índia, China, Japão e outros, juntamente com um maior número de procedimentos cirúrgicos realizados nestes ambientes, está contribuindo para o crescimento deste segmento.

- Por exemplo, segundo o Statista, o número de hospitais na China aumentou de 20.000 para cerca de 34.000 durante o período 2009-2019. Além disso, de acordo com a Associação Médica Chinesa, o número de artroplastias totais de quadril na China aumentou de 168.040 para 577.153 no período 2011-2019.

Espera-se que o segmento de clínicas especializadas testemunhe um CAGR mais elevado durante o período de previsão devido à presença de profissionais de saúde treinados e ao surgimento de clínicas privadas e práticas de grupo, especialmente em países emergentes, incluindo Índia e Brasil, entre outros.

INFORMAÇÕES REGIONAIS

North America Orthopedic Power Tools Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Em 2025, a América do Norte gerou 0,91 mil milhões de dólares, contribuindo com 50,50% para a receita do mercado global, e prevê-se que cresça para 0,95 mil milhões de dólares em 2026. O número crescente de cirurgias realizadas nos EUA e no Canadá está a levar a uma maior procura de ferramentas elétricas entre os cirurgiões. Isto, aliado à presença de políticas de reembolso adequadas e de infra-estruturas de saúde avançadas, está a impulsionar ainda mais a adopção de ferramentas poderosas na região. O mercado dos EUA deverá atingir US$ 0,88 bilhão até 2026.

- Por exemplo, de acordo com a Orthopaedic & Neurosurgical Care & Research, aproximadamente 1 milhão de cirurgias de substituição de joelho e quadril foram realizadas em 2020 nos EUA, e prevê-se que atinja 3,5 milhões até 2030.

Europa

O mercado europeu representou 0,42 mil milhões de dólares em 2025, representando 23,10% da indústria global, e deverá atingir 0,44 mil milhões de dólares em 2026. Isto é atribuído principalmente à presença de políticas de reembolso adequadas para grandes cirurgias e ao aumento do número de procedimentos cirúrgicos em países como a Alemanha, o Reino Unido e a França, entre outros. De acordo com a OASES Health Horizons Ltd., o custo médio de uma cirurgia de substituição da anca varia entre 10.000 e 14.000 dólares e o custo coberto pelo HSE é de aproximadamente até 11.000 por cirurgia de substituição da anca. O mercado do Reino Unido deverá atingir 0,07 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,11 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico registrou um tamanho de mercado de US$ 0,29 bilhões em 2025, capturando 16,20% da participação de mercado global, e deve atingir US$ 0,31 bilhões em 2026 devido ao aumento de turismo médicoe número crescente de pacientes com distúrbios ortopédicos. Isso está levando ao aumento da demanda por opções de tratamento. Além disso, os principais players do mercado que operam nesta região estão constantemente introduzindo dispositivos cirúrgicos avançados para atender à crescente demanda. Isso está alimentando a demanda e a adoção de dispositivos motorizados para cirurgias, impulsionando ainda mais o crescimento do mercado desta região. O mercado do Japão deverá atingir 0,05 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,09 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,07 mil milhões de dólares até 2026.

América Latina e Oriente Médio e África

A América Latina e o Oriente Médio e África detinham uma participação comparativamente menor no mercado global. O mercado do Oriente Médio e África gerou US$ 0,07 bilhão em 2025, representando 4,00% do cenário do mercado global, e deverá atingir US$ 0,07 bilhão em 2026. No entanto, espera-se que o aumento do investimento do governo para o desenvolvimento de infraestrutura de saúde e a introdução de dispositivos econômicos impulsionem o crescimento do mercado nessas regiões durante o período de previsão. A América Latina foi responsável por 0,11 mil milhões de dólares em 2025, representando 6,20% da quota de mercado global, e prevê-se que atinja 0,12 mil milhões de dólares em 2026.

Lista das principais empresas no mercado de ferramentas elétricas ortopédicas

Forte portfólio de produtos liderado pelos principais playerspara o domínio do mercado

O mercado é dominado por alguns players estabelecidos, como Stryker, Conmed Corporation, Zimmer Biomet, Johnson & Johnson Services Inc. (depuy synthes) e B. Braun Melsungen AG. A ênfase na introdução de instrumentos avançados, juntamente com o foco em estratégias de crescimento inorgânico, são algumas das principais razões responsáveis pelo domínio destas empresas. Por exemplo, em março de 2018, a Stryker introduziu o F1 Small Bone Power System para procedimentos cirúrgicos das extremidades.

Por outro lado, os intervenientes emergentes, incluindo NSK/NAKANISHI INC., Kaiser Medical Technology, e outros, estão constantemente concentrados na expansão da sua capacidade de produção e no alargamento do portfólio de produtos com o objectivo de satisfazer a crescente procura de ferramentas eléctricas nos países desenvolvidos e emergentes. Por exemplo, em Março de 2018, a NSK introduziu uma nova fábrica, “A1”, com o objectivo de satisfazer a crescente procura de vários produtos médicos, incluindo brocas, aumentando a capacidade de produção. Os outros principais players que operam no mercado são De Soutter Medical, AlloTech Co. LTD, Medtronic, entre outros.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Stryker (Kalamazoo, EUA)

- Corporação Conmed(Largo, EUA)

- Zimmer Biomet(Varsóvia, EUA)

- Johnson & Johnson Serviços, Inc.(Nova Brunswick, EUA)

- B. Braun Melsungen AG (Melsungen, Alemanha)

- De Soutter Medical (Buckinghamshire, Reino Unido)

- LTD (Namyangju-si, Coreia do Sul)

- Kaiser Medical Technology (Chippenham, Inglaterra)

- Medtronic(Dublin, Irlanda)

- NSK/NAKANISHI (Kanuma, Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Janeiro de 2024-lançou o console de energia FJ2000 e o sistema Burr. O sistema foi projetado para procedimentos cirúrgicos minimamente invasivos de pés e tornozelos.

- Janeiro de 2024-A Arthrex lançou uma nova plataforma online, NanoExperience.com, para educar as pessoas sobre a Nanoartroscopia, um procedimento ortopédico minimamente invasivo.

- Outubro de 2023-A Johnson & Johnson Services, Inc. lançou VELYS, uma solução assistida por robótica para cirurgia total do joelho no mercado europeu.

- Novembro de 2020– A Stryker anunciou a aquisição do Wright Medical Group N.V., com a intenção de ampliar seu portfólio de produtos em seus negócios de trauma e extremidades.

- Maio de 2021–A Arbutus Medical introduziu a broca cirúrgica SteriTrak nos mercados dos EUA e Canadá com o objetivo de realizar um processo de tração esquelética eficaz, especialmente nos centros de trauma.

COBERTURA DO RELATÓRIO

O relatório de mercado de ferramentas elétricas ortopédicas fornece uma análise detalhada do setor e se concentra em aspectos-chave, como empresas líderes, produtos e usuário final. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório de mercado abrange diversos fatores que contribuíram para o crescimento do mercado avançado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório:

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,5% entre 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto

|

|

Por tecnologia

|

|

|

Por uso

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global situou-se em 1,8 mil milhões de dólares em 2025 e deverá atingir 2,68 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 0,91 bilhão.

Em 2023, a participação de mercado global do segmento de dispositivos elétricos era de 32,2%.

O mercado apresentará um crescimento constante a um CAGR de 4,5% durante o período de previsão (2026-2034).

Pela tecnologia, o segmento de dispositivos alimentados por bateria lidera o mercado.

A crescente prevalência de doenças e a introdução de ferramentas elétricas tecnologicamente avançadas são os principais impulsionadores do mercado.

Stryker, Conmed Corporation, Zimmer Biomet, Johnson& Johnson Services Inc. e B. Braun Melsungen AG são os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco