Tamanho do mercado de forópteros, participação e análise da indústria, por tipo de produto (manual e automatizado), por usuário final (hospitais, clínicas oftalmológicas e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

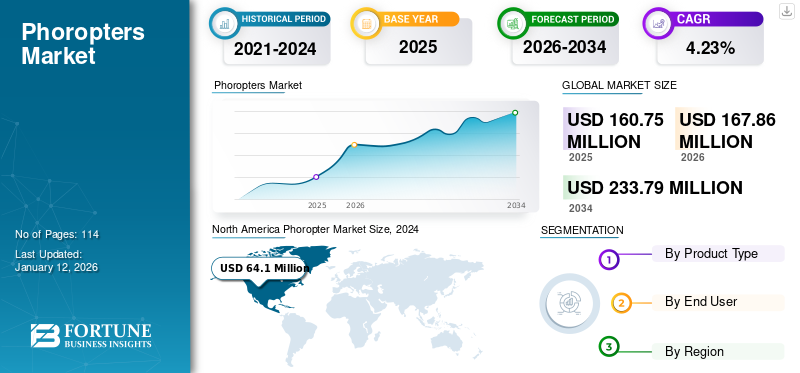

O tamanho global do mercado de forópteros foi avaliado em US$ 160,75 milhões em 2025 e deve crescer de US$ 167,86 milhões em 2026 para US$ 233,79 milhões até 2034, exibindo um CAGR de 4,23% durante o período de previsão. A América do Norte dominou o mercado de forópteros com uma participação de mercado de 41,85% em 2025.

O foróptero é umdispositivo oftálmicocomposto por cilindros, prismas e lentes que são usados para medir erros de refração no olho. Erros de refração são problemas comuns de visão que impedem a luz de focar corretamente na retina. Existem quatro tipos de erros de refração: miopia, hipermetropia, astigmatismo e presbiopia. Os oftalmologistas usaram este instrumento durante exames oftalmológicos para determinar prescrições oftalmológicas.

A crescente prevalência e conscientização desses erros refrativos entre a população em geral impulsiona a demanda por exames oftalmológicos de rotina. De acordo com a American Optometric Association (AOA), estima-se que o número de pessoas com problemas oculares duplicará para 2,01 milhões de pessoas com cegueira legal, 6,95 milhões com deficiência visual e 16,4 milhões com visão reduzida até 2050 a partir de 2015 devido a erros de refração não corrigidos. Em março de 2023, a American Optometric Association (AOA) atualizou as suas diretrizes recomendando exames oftalmológicos anuais para pessoas entre 18 e 64 anos, independentemente da sua saúde ocular.

Além disso, as crescentes despesas com cuidados de saúde e as iniciativas tomadas por entidades governamentais em todo o mundo para aumentar o número de profissionais de saúde oftalmológica e de ambientes clínicos oftalmológicos estão a encorajar a população em geral a submeter-se a exames oftalmológicos. Estas iniciativas estão a aumentar a consciencialização sobre a saúde ocular e a incentivar as pessoas a realizar exames oftalmológicos de rotina, o que deverá impulsionar a procura de dispositivos de testes oftalmológicos.

- De acordo com o relatório do General Optical Council 2021, 29.480 optometristas, oftalmologistas, estudantes de optometristas e estudantes de oftalmologia registrados no Reino Unido desde 2019, esse número aumentou 2,80%.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado global de forópteros PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 160,75 milhões

- Tamanho do mercado de 2026: US$ 167,86 milhões

- Tamanho do mercado previsto para 2034: US$ 233,79 milhões

- CAGR: 4,23% de 2026–2034

- A América do Norte dominou o mercado de forópteros com uma participação de 41,85% em 2025.

- O segmento automatizado liderou o mercado com 84,86% de participação em 2026.

- O segmento de clínicas oftalmológicas deverá dominar o mercado com uma participação de 62,64% em 2026.

América do Norte

O mercado foi avaliado em 67,27 milhões de dólares em 2025 e estima-se que atinja 70,49 milhões de dólares em 2026.

Europa

O mercado atingiu US$ 65,02 milhões em 2025 e deverá atingir US$ 67,62 milhões em 2026.

Ásia-Pacífico

O mercado foi avaliado em US$ 25,17 milhões em 2025 e deverá atingir US$ 26,34 milhões em 2026.

NÓS.

O mercado está projetado para atingir US$ 58,48 milhões até 2026.

Japão

O mercado está projetado para atingir US$ 7,44 milhões até 2026.

Leia mais

IMPACTO DA COVID-19

A interrupção nas cadeias de abastecimento em meio à pandemia dificultou a expansão do mercado

O surto da pandemia COVID-19 levou a um crescimento negativo no mercado global global em 2020. As interrupções na cadeia de abastecimento devido a proibições de viagens, dificuldades de importação e exportação, bloqueios e falta de trabalhadores qualificados durante a pandemia prejudicaram o crescimento do mercado. Estas interrupções afetaram a oferta e a procura destes dispositivos em vários ambientes clínicos.

Esta interrupção afetou as operações de cuidados oftalmológicos e impactou a prestação de cuidados médicos em todo o mundo. Os oftalmologistas foram particularmente afetados pela pandemia, uma vez que a maioria dos procedimentos e exames cirúrgicos oftalmológicos eram eletivos e uma proporção significativa dos pacientes oftalmologistas são mais velhos, com maior risco de comorbidades.

- De acordo com um artigo publicado pelo Community Eye Health Journal em 2020, o governo da Índia anunciou um bloqueio em todo o país em resposta ao qual a Arvind Eye Care System fechou os seus centros de visão e deixou de oferecer refração, serviços ambulatoriais de rotina, cirurgia eletiva e atividades de extensão comunitária durante a pandemia.

Por outro lado, retomada das operações oftalmológicas devido à flexibilização das restrições do COVID-19 apoiando a expansão do mercado. Da mesma forma, as receitas dos participantes do mercado envolvidos no mercado de forópteros apresentaram crescimento positivo em 2021.

- Por exemplo, de acordo com o relatório anual de 2021 da Topcon Corporation, o segmento de negócios de cuidados oftalmológicos testemunhou um crescimento anual de 29,6% em 2021, ante o crescimento de -1,1% de 2020. O aumento nas vendas de produtos de exames oftalmológicos impulsionou o crescimento do mercado.

Tendências do mercado de forópteros

Crescente preferência por forópteros automatizados em relação aos forópteros manuais

Uma das tendências predominantes do mercado global de forópteros observadas, especialmente nos países desenvolvidos, é o uso de sistemas eletrônicos e outros tipos de sistemas de refração avançados por vários profissionais de saúde oftalmológica, seja em adição ou em substituição aos manuais.

Alguns players do setor oferecem dispositivos automatizados com integração de tecnologia laser,registros eletrônicos de saúdee interfaces de comunicação, reduzindo o trabalho manual dos oftalmologistas e minimizando o tempo gasto na realização desse procedimento. Também evita o esforço físico do médico e permite atender mais pacientes em um curto espaço de tempo.

- Por exemplo, o Sistema de Refração Digital Phoropter VRx (Reichert, Inc.) é um sistema automatizado silencioso e suave. O sistema oferece trocas rápidas de lentes, lentes cilíndricas divididas, prismas motorizados e operação silenciosa com tela sensível ao toque e teclado ergonômico. O sistema oferece vários testes pré-programa e é fácil de aprender. O dispositivo se conecta a sistemas de registros médicos eletrônicos e a vários modelos de dispositivos de pré-teste e de acuidade das marcas Reichert e não-Reichert.

Os benefícios oferecidos pelos forópteros automatizados em relação aos forópteros manuais, devido à integração intensiva de várias tecnologias, estão reduzindo a carga de trabalho dos profissionais de saúde oftalmológica.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de forópteros

A crescente prevalência de erros refrativos provavelmente aumentará o crescimento do mercado

Um dos principais fatores para o crescimento do mercado é a crescente prevalência de erros refrativos em todo o mundo, o que está aumentando a conscientização relacionada ao diagnóstico oportuno dessas doenças para reduzir a carga econômica desses distúrbios. Prevê-se que o número de pacientes submetidos a exames oftalmológicos impulsione a demanda por dispositivos de teste oftalmológicos.

- De acordo com um estudo publicado pelo British Journal of Ophthalmology em 2022, a prevalência de miopia equivalente esférica foi de 1,57% aos 5-9 anos e de hipermetropia foi de 0,59% na mesma faixa etária num estudo multiestadual na Índia.

Outro fator que pode levar ao erro refrativo é a crescente prevalência de condições crônicas, como o diabetes mellitus. A hiperglicemia aguda está associada à refração miópica. De acordo com estudos publicados pela Investigative Ophthalmology & Visual Science em março de 2023, a hiperglicemia leva a uma mudança de miopia. Pacientes com diabetes mellitus apresentaram prevalência significativamente maior de miopia do que aqueles sem diabetes mellitus.

Portanto, prevê-se que a crescente prevalência de comorbidades aumente o número de pacientes com distúrbios refrativos, o que deverá aumentar a necessidade de exames oftalmológicos de rotina. Prevê-se que isso impulsione a demanda por esses dispositivos para medir esses erros de refração, levando ao crescimento do mercado.

Prevê-se que um número crescente de optometristas aumente a demanda por forópteros

Prevê-se que a crescente demanda por cuidados oftalmológicos impulsione a taxa de adoção de sistemas de refração. Os crescentes gastos com saúde em vários países, aliados a iniciativas introduzidas por entidades governamentais, estão estimulando a população de pacientes a realizar diagnósticos de doenças oculares.

As políticas de reembolso para cuidados oftalmológicos e o número crescente de optometristas e oftalmologistas estão a impulsionar a procura de serviços de cuidados oftalmológicos. Prevê-se que um aumento nos serviços de oftalmologia aumente a demanda por dispositivos de diagnóstico oftalmológico, levando ao crescimento do mercado.

- Por exemplo, de acordo com um artigo publicado pela American Optometric Association em Fevereiro de 2023, espera-se que a procura global de cuidados médicos oftalmológicos aumente em tamanho para o grupo etário com mais de 65 anos na população dos Estados Unidos. Prevê-se que esta faixa etária represente 21% em 2030, com 73,1 milhões de pessoas e 23% em 2060.

A população idosa necessita de cuidados oftalmológicos, e é provável que a crescente população geriátrica aumente a procura de serviços oftalmológicos, incluindo diagnóstico e tratamento de várias doenças oculares. Além disso, a crescente conscientização sobre exames oftalmológicos de rotina está aumentando o número de pacientes com distúrbios refrativos.

- Da mesma forma, de acordo com um artigo publicado pela Review of Ophthalmology em Setembro de 2021, a população dos EUA está a aumentar anualmente em 1%, enquanto os cidadãos idosos estão a aumentar em 3% anualmente. Os idosos utilizam nominalmente cerca de dez vezes mais cuidados oftalmológicos do que os pacientes mais jovens, o que está a aumentar a procura de cuidados em 5% ao ano. A procura por estes dispositivos está a aumentar com o aumento da taxa de diagnóstico de várias doenças oculares.

FATORES DE RESTRIÇÃO

Altos custos associados a dispositivos automatizados estão limitando a adoção de forópteros em países emergentes

Apesar da crescente prevalência de erros refrativos e da demanda por exames médicos oftalmológicos entre a população em geral, alguns fatores dificultam o crescimento do mercado. Um dos fatores críticos são os altos custos associados à instalação e manutenção de sistemas automatizados. Embora o sistema automatizado gere uma prescrição de óculos oulentes de contatoem menos de 20 segundos e com uma precisão muito melhor do que os métodos existentes, estes dispositivos são caros, o que os torna menos populares em países com baixos orçamentos para a saúde.

Além disso, observou-se que existe uma relutância entre os profissionais de saúde em substituir dispositivos manuais por automatizados. Essa relutância se deve ao alto custo dos dispositivos automatizados. Esse alto custo está associado à incorporação de tecnologias avançadas, como inteligência artificial e profissionais qualificados necessários ao bom funcionamento do serviço clínico. Esses fatores estão dificultando a adoção de produtos com tecnologia avançada em ambientes clínicos.

- O preço de um foróptero digital ou automatizado depende do modelo do aparelho e do fabricante. Por exemplo, de acordo com a Sky Optic, o preço geral do foróptero varia de US$ 550 a US$ 18.900. Neste, o preço de um automatizado varia de US$ 1.200 a US$ 11.000.

Os elevados custos associados à instalação e manutenção de sistemas automatizados tornam-nos menos acessíveis para pequenos ambientes clínicos, limitando a base de clientes e a procura destes produtos. Isso pode dificultar o potencial de crescimento do mercado de forópteros durante o período de previsão.

Análise de segmentação de mercado de forópteros

Por análise de tipo de produto

Os benefícios oferecidos pelo foróptero automatizado levaram ao seu domínio

Com base no tipo de produto, o mercado global é dividido em manual e automatizado.

O segmento automatizado liderou o mercado com 84,86% de participação de mercado em 2026. A facilidade de uso e a redução do tempo dos automatizados para produzir a prescrição de óculos e lentes de contato estão contribuindo principalmente para sua crescente demanda no mercado. Além disso, a precisão proporcionada pelos automatizados em comparação com os manuais antecipa a sua crescente adoção. Portanto, o tempo reduzido no processo de obtenção de correções refrativas entre os pacientes auxilia os médicos a fornecer mais informações sobre outros problemas de saúde ocular. Esses fatores são os principais contribuintes para o crescimento do segmento no mercado.

O segmento manual representou uma participação mínima do mercado em 2024. O custo mínimo de instalação associado aos sistemas manuais contribuiu principalmente para o crescimento do segmento. O orçamento limitado de pequenos hospitais, clínicas e optometristas para a instalação de uma máquina refratora está aumentando seu crescimento entre os profissionais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise do usuário final

O aumento dos consultórios particulares levou ao domínio do segmento de clínicas oftalmológicas em 2024

O mercado é segmentado com base no usuário final em hospitais, clínicas oftalmológicas, entre outros.

O segmento de clínicas oftalmológicas deverá dominar o mercado com uma participação de 62,64% em 2026. O foco crescente dos profissionais de saúde na expansão de sua lucratividade está aumentando o número de clínicas oftalmológicas privadas em países desenvolvidos e em desenvolvimento. Além disso, com o objetivo de expandir a sua presença, muitos deles também preferem iniciar ou aderir a uma Organização de Serviços de Gestão (MSO) de propriedade de um médico. Estes passos estratégicos dados por médicos privados para a expansão das suas práticas como clínicas individuais estão a contribuir para o crescimento destes dispositivos entre os médicos e a aumentar o crescimento do mercado.

O crescimento do segmento hospitalar é atribuído à crescente prevalência de erros refrativos e outras doenças oculares entre a população geral dos países desenvolvidos e em desenvolvimento. Isto encorajou as autoridades governamentais a aumentar o número de consultores oftalmologistas nas suas instalações governamentais. Por exemplo, de acordo com um artigo publicado pelo Royal College of Ophthalmologists em março de 2023, cerca de 87,0% dos consultores oftalmológicos trabalham num ambiente do NHS e cerca de 68,0% dos consultores são contratados para trabalhar a tempo inteiro no Reino Unido.

O outro segmento inclui serviços de optometria móvel, instalações de atendimento e lojas de óptica. O segmento deverá ter um CAGR comparativamente mais baixo devido a restrições orçamentárias, o que dificulta a instalação de dispositivos de teste oftalmológicos nesses ambientes.

INFORMAÇÕES REGIONAIS

Em termos geográficos, o mercado global está segmentado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Phoropter Market Size, 2024 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi avaliado em US$ 67,27 milhões em 2025, capturando 41,85% da receita global, e estima-se que atinja US$ 70,49 milhões em 2026. A crescente prevalência de erros de refração entre a população em geral se deve ao grande número de indivíduos que utilizam telas de computador por períodos prolongados. Esse fator contribuiu para o aumento da demanda por cuidados oftalmológicos refrativos de rotina e trouxe oportunidades para novos optometristas e cadeias ópticas expandirem sua presença na região. Por exemplo, de acordo com um artigo publicado pela Academia Americana de Oftalmologia em maio de 2023, pelo menos 60,0% dos homens americanos e 65,0% das mulheres americanas relataram sintomas da síndrome da visão computacional, também conhecida como fadiga ocular digital. O mercado dos EUA deverá atingir US$ 58,48 milhões até 2026.

Europa

Em 2025, a Europa detinha 40,45% do mercado global, atingindo uma avaliação de 65,02 milhões de dólares, e deverá atingir 67,62 milhões de dólares em 2026. A prevalência de erros de refração entre a população europeia tem enfatizado as agências reguladoras para criar consciência sobre doenças oculares entre a população em geral. Também divulgou alguns conselhos para evitar sua incidência entre a população mais jovem. Por exemplo, de acordo com um artigo publicado pela Agência Internacional para a Prevenção da Cegueira (IAPB) em março de 2021, a prevalência da miopia na Europa aumentou para quase 50% na faixa etária dos 25 aos 29 anos. O mercado do Reino Unido deverá atingir 9,39 milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 21,83 milhões de dólares até 2026.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu US$ 25,17 milhões em 2025, representando 15,66% da receita total do mercado, e deverá atingir US$ 26,34 milhões em 2026. O foco crescente dos fabricantes na pesquisa e desenvolvimento de produtos tecnologicamente avançados e inovadores está contribuindo principalmente para o crescimento do mercado na região. Por exemplo, em dezembro de 2022, a NIDEK CO., LTD., um dos principais players no projeto, fabricação e distribuição de equipamentos oftálmicos, lançou o Sistema de Refração Totalmente Assistida (FARS), um kit opcional para o Sistema de Refração de Mesa TS-610 NIDEK para realizar refrações subjetivas. O mercado do Japão deverá atingir 7,44 milhões de dólares até 2026, o mercado da China deverá atingir 6,52 milhões de dólares até 2026 e o mercado da Índia deverá atingir 2,86 milhões de dólares até 2026.

resto do mundo

Em 2025, o resto do mercado mundial situou-se em 3,30 milhões de dólares, representando 2,05% da procura global, e deverá atingir 3,41 milhões de dólares em 2026. Espera-se que o resto do mundo cresça com um CAGR comparativamente mais baixo durante o período projectado. A falta de sensibilização relativamente à saúde ocular e as despesas limitadas com cuidados de saúde nos países desta região são responsáveis pelo seu crescimento mais lento.

Principais participantes da indústria

e NIDEK CO., LTD. são participantes proeminentes do mercado devido às suas fortes ofertas de produtos

No cenário competitivo, o mercado global está parcialmente fragmentado devido à presença de muitos players nacionais de médio porte que oferecem produtos para cuidados oftalmológicos. Alguns dos players proeminentes estabeleceram a sua presença neste mercado, aumentando a presença dos seus produtos em vários países, fazendo alianças estratégicas. Essas empresas são Reichert, Inc. (AMETEK, Inc.), NIDEK CO., LTD., Essilor (EssilorLuxottica), ZEISS e outras.

Alguns outros participantes que operam neste setor são Topcon Corporation, Visionix, Rexxam Co., Ltd., Xenon Ophthalmics Inc., US Ophthalmic, S4OPTIKK, Adaptica, Huvitz, Advancing Eyecare e outros. Estas empresas estão focadas em aumentar as suas capacidades de produção e estão a expandir a presença dos seus produtos através de colaborações estratégicas. Por exemplo, em janeiro de 2022, a Advancing Eyecare adquiriu a Santinelli International, um dos principais distribuidores de equipamentos de acabamento óptico nos EUA. A aquisição teve como objetivo expandir a sua presença geográfica e fortalecer a sua posição no mercado.

Lista dos principaisEmpresas de Forópteros:

- Topcon Corporation(Japão)

- NIDEK CO., LTD. (Japão)

- (AMETEK, Inc.) (EUA)

- ZEISS (Alemanha)

- Essilor (EssilorLuxottica)(França)

- Visionix(França)

- (Japão)

- Marco (EUA)

- Xenon Ophthalmics Inc. (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Fevereiro de 2023:NIDEK CO., LTD. colaborou com a HOYA Vision Care, um dos principais desenvolvedores de produtos ópticos tecnologicamente avançados.

- Setembro de 2022:AMETEK, Inc., adquiriu a Navitar, Inc., designer e fabricante de sistemas, componentes e software de imagem óptica personalizados e totalmente integrados.

- Setembro de 2021:A Essilor Instruments lançou a Vision-S 700 Refraction Station, uma unidade autônoma de refração subjetiva de mesa ultracompacta.

- Julho de 2021:A Topcon Corporation adquiriu a VISIA Imaging S.r.l, fabricante de dispositivos oftalmológicos na Itália. A colaboração teve como objetivo expandir a sua presença geográfica na região europeia.

- Março de 2021:Visionix lançou Visionix Eye Refract. O produto é composto por um foróptero binocular e digital automatizado, que é combinado com auto-refratometria e ceratometria baseadas em frente de onda.

COBERTURA DO RELATÓRIO

O relatório global de análise de mercado de forópteros fornece insights qualitativos e quantitativos sobre o mercado global e uma análise detalhada do tamanho do mercado global e taxa de crescimento para todos os segmentos possíveis no mercado. O relatório também fornece uma análise elaborada da dinâmica do mercado e do cenário competitivo. O relatório apresenta insights importantes, incluindo a prevalência de erros de refração pelos principais países/regiões, lançamentos de novos produtos pelos principais players, principais desenvolvimentos da indústria, avanços tecnológicos no mercado e o impacto do COVID-19 no mercado global.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,23% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo de produto

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global deverá crescer de 160,8 milhões de dólares em 2025 para 233,79 milhões de dólares em 2034.

Em 2025, o mercado na América do Norte situou-se em 160,75 milhões de dólares.

O mercado crescerá a um CAGR de 4,23% durante o período de previsão (2026-2034).

O segmento automatizado liderou o segmento neste mercado em 2025.

A crescente prevalência de erros refrativos e a ênfase dos participantes do mercado na introdução de programas educacionais para aumentar a conscientização relacionada ao diagnóstico oportuno são alguns dos principais fatores que impulsionam o mercado global.

Reichert, Inc., NIDEK CO., LTD., Essilor (EssilorLuxottica), ZEISS e outros são alguns dos players proeminentes no mercado global.

A América do Norte dominou o mercado em 2025.

Espera-se que a crescente ênfase das organizações governamentais e não-governamentais no aumento da consciencialização relativamente aos exames oftalmológicos de rotina impulsione a adopção destes produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 114

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco