Tamanho do mercado de polietileno, análise de participação e indústria, por tipo (HDPE/MDPE, LDPE e LLDPE), por indústria de uso final (embalagens, automotivo, infraestrutura e construção, bens de consumo/estilo de vida, saúde e farmacêutico, elétrica e eletrônica, agricultura e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

- O mercado de polietileno (PE) crescerá de US$ 124,61 bilhões em 2026 para US$ 171,81 bilhões em 2034, refletindo uma taxa composta de crescimento anual (CAGR) de 4,1% durante o período de previsão.

- A adopção do polietileno deverá acelerar com o aumento da procura das indústrias de embalagens, automóvel, cuidados de saúde e farmacêutica, eléctrica e electrónica e de bens de consumo, apoiada pela sua versatilidade e baixo custo de fabrico.

- Embora as pressões de sustentabilidade e a disponibilidade de substitutos como o PET e o polipropileno apresentem desafios, o polietileno continua a ser um dos polímeros mais utilizados numa ampla gama de aplicações.

- A Ásia-Pacífico lidera atualmente o mercado de polietileno, respondendo por 48,3% da participação no mercado global em 2025, apoiada pela forte atividade industrial e pela crescente demanda nos principais setores de uso final.

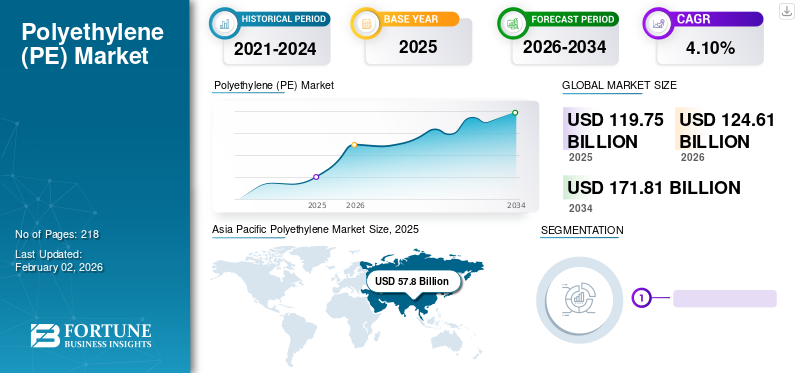

O tamanho do mercado global de polietileno foi avaliado em US$ 119,75 bilhões em 2025 e deve crescer de US$ 124,61 bilhões em 2026 para US$ 171,81 bilhões até 2034, exibindo um CAGR de 4,1% durante o período de previsão. A Ásia-Pacífico dominou o mercado de polietileno com uma participação de mercado de 48,30% em 2025. Além disso, o tamanho do mercado de polietileno nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 22,31 bilhões até 2032, impulsionado pela demanda da indústria de embalagens, inovações tecnológicas, pressões de sustentabilidade e outros fatores econômicos.

O mercado global de polietileno continua a ser um dos maiores e mais importantes segmentos estrategicamente dentro da indústria petroquímica, apoiado pela sua ampla utilização em embalagens, infraestrutura, automotivo, saúde, agricultura e produtos de consumo. A dinâmica do mercado reflecte cada vez mais a economia das matérias-primas, os requisitos de sustentabilidade e as mudanças nos padrões de produção a jusante, em vez da simples expansão do volume. O crescimento do mercado de polietileno permanece intimamente ligado à atividade industrial, aos gastos dos consumidores, à urbanização e aos investimentos em logística e infraestrutura de construção. Os produtores de resina concentram-se cada vez mais na otimização do portfólio e em iniciativas de circularidade para manter a competitividade a longo prazo.

As aplicações de embalagens continuam a representar a fonte dominante de tamanho do mercado de polietileno devido à crescente demanda por filmes flexíveis, recipientes rígidos e materiais de proteção relacionados ao comércio eletrônico. O polietileno de alta densidade (PEAD), o polietileno de baixa densidade (PEBD) e o polietileno linear de baixa densidade (PEBDL) demonstram padrões de consumo distintos porque os requisitos de desempenho variam consideravelmente entre os setores de utilização final. A visibilidade da demanda permanece mais forte em aplicações de embalagens e infraestrutura, onde a durabilidade dos materiais, a processabilidade e a eficiência de custos continuam influenciando as decisões de aquisição.

A dinâmica do lado da oferta reflecte cada vez mais as vantagens regionais das matérias-primas e as estratégias de expansão da capacidade. Os produtores com acesso a matérias-primas de etano de baixo custo mantêm vantagens estruturais em termos de custos, enquanto os fabricantes à base de nafta continuam a enfatizar a diferenciação dos produtos e os graus especiais. As adições de capacidade na América do Norte, na China e no Médio Oriente continuam a remodelar os fluxos comerciais e o posicionamento competitivo na indústria do polietileno. As taxas de utilização e as margens operacionais permanecem sensíveis aos preços do petróleo bruto, aos spreads do etileno e aos ciclos de procura a jusante.

As propriedades do polietileno (PE) o tornam popular em indústrias como embalagens e construção. Este polímero oferece peso reduzido, alta ductilidade, boa resistência elétrica ao arborização, excelente resistência química e maior resistência ao impacto para os produtos a um custo menor. É utilizado principalmente na forma de produtos como embalagens para alimentos,sacolas de compras, garrafas de detergente e tanques de combustível de automóveis em todo o mundo. Por exemplo, a A-Pac Manufacturing Co., Inc. produz sacolas e a Merck KGaA produz garrafas de boca larga BRAND feitas deste polímero. Além disso, espera-se que a crescente industrialização e o rápido crescimento da indústria de embalagens aumentem o crescimento do mercado durante o período de previsão.

Durante o período da pandemia da COVID-19, a oferta de polietileno foi afetada à medida que a demanda das indústrias, como automotiva, elétrica e eletrônica e de bens de consumo, diminuiu. Os preços do petróleo bruto foram reduzidos devido ao colapso da procura e ao excesso de oferta. Isso resultou na queda dos preços dos produtos e afetou o crescimento do mercado. No entanto, o PE registou uma elevada procura por parte das indústrias dos cuidados de saúde e das embalagens. A crescente demanda por produtos plásticos descartáveis, recipientes de amostragem, frascos de solução salina,Equipamento de Proteção Individual (EPI)e cortinas impulsionaram o crescimento do mercado de polietileno.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de Polietileno PRINCIPAIS CONCLUSÕES DO MERCADO

- Tamanho do mercado em 2025: US$ 119,75 bilhões

- Tamanho do mercado em 2026: US$ 124,61 bilhões

- Tamanho do mercado previsto para 2034: US$ 171,81 bilhões

- CAGR: 4,1% de 2026–2034

- A Ásia-Pacífico dominou o mercado de polietileno com uma participação de 48,30% em 2025.

- Espera-se que o HDPE/MDPE lidere o mercado com uma participação de 47,58% em 2026.

- As embalagens deverão responder por 55,32% do mercado em 2026.

Norte-americano

Atingiu 19,5 mil milhões de dólares em 2025 e prevê-se que cresça para 20,2 mil milhões de dólares em 2026, impulsionado por embalagens, cuidados de saúde e infraestruturas petroquímicas.

Europa

Representaram 25,5 mil milhões de dólares em 2025 e deverão atingir 26,4 mil milhões de dólares em 2026, apoiados pela procura automóvel e por iniciativas de sustentabilidade.

Ásia-Pacífico

Deteve 57,8 mil milhões de dólares em 2025 e deverá atingir 60,4 mil milhões de dólares em 2026, impulsionado pela forte procura da China e da Índia.

NÓS.

O mercado deverá atingir US$ 17,84 bilhões até 2026, apoiado pela forte demanda das indústrias de embalagens, saúde, automotiva e eletrônica.

Japão

O mercado deverá atingir US$ 5,69 bilhões até 2026, impulsionado pela fabricação avançada e aplicações especiais de polietileno.

Leia mais

Tendências de mercado:

Alta demanda por embalagens das indústrias de alimentos e bebidas e bens de consumo para impulsionar o progresso do mercado

Os fabricantes preferem o PE para embalagens de alimentos, bebidas e bens de consumo devido às suas propriedades como resistência à umidade, fácil personalização e durabilidade. O polietileno é um material econômico que atua como uma vantagem para fins de embalagem. A fácil reciclabilidade, a resistência a produtos químicos e a capacidade de proteger o produto contido de quaisquer perturbações externas tornaram este polímero um material ideal. Está apresentando uma demanda impulsionadora das indústrias de bens de consumo, alimentos e bebidas devido aos fatores mencionados acima.

As considerações de economia circular influenciam cada vez mais as tendências do mercado de polietileno e as prioridades de investimento em toda a cadeia de valor. Marcas de consumo, conversores e produtores de resina continuam expandindo compromissos relacionados ao conteúdo reciclado e à sustentabilidade das embalagens. A reciclagem mecânica continua a ser comercialmente dominante, enquanto as tecnologias de reciclagem química atraem uma alocação crescente de capital porque oferecem vias para o processamento de fluxos de resíduos mistos ou difíceis de reciclar.

A diferenciação da carteira tornou-se cada vez mais importante à medida que as margens das mercadorias flutuam. Os produtores estão alocando maiores recursos para classes especiais e formulações específicas para aplicações capazes de proporcionar melhor desempenho e resiliência de preços. As estratégias de desenvolvimento de produtos enfatizam cada vez mais a redução de espessura, a melhor processabilidade e a compatibilidade com materiais reciclados.

Os fluxos comerciais também estão a evoluir. As iniciativas regionais de auto-suficiência e os programas de expansão da capacidade na China continuam a remodelar os padrões de importação e a alterar a dinâmica competitiva. Os produtores do Médio Oriente aproveitam cada vez mais as vantagens das matérias-primas e as capacidades logísticas para fortalecer as posições de exportação na Ásia e na Europa.

A digitalização e a otimização operacional continuam a afetar a economia da produção. Análises avançadas, manutenção preditiva e automação de processos apoiam cada vez mais fábricas mais altas

Descarregue amostra grátis para saber mais sobre este relatório.

Principais dinâmicas do mercado

Drivers de mercado:

Aumento da demanda de várias indústrias de uso final para impulsionar o crescimento do mercado

A demanda por produtos está ganhando impulso em vários setores, como automotivo, elétrico e eletrônico, alimentos e bebidas e bens de consumo. Propriedades como alta rigidez o tornam adequado para uso industrial, principalmente para embalagem de peças de reposição automotivas e elétricas. Na indústria automóvel, os fabricantes concentram-se em aumentar a eficiência dos veículos através da redução do seu peso. PE é preferido porque é leve e oferece fácil processabilidade, vedação e propriedades de rigidez.

Na indústria de alimentos e bebidas, o consumo do produto cresce em ritmo acelerado devido à crescente demanda pela produção de materiais de embalagem. Os fabricantes preferem embalagens eficazes para reduzir a possibilidade de contaminação dos alimentos e perda de qualidade. O polietileno possui uma propriedade de barreira à umidade que protege alimentos e bebidas de ambientes externos e internos. Espera-se que esta propriedade alimente a demanda por materiais desta indústria.

O uso do produto em roupas de moda, brinquedos e artigos esportivos está aumentando devido à capacidade do produto de resistir a tensões físicas, proporcionar flexibilidade e durabilidade na embalagem e permitir fácil moldagem. Na indústria agrícola, a aplicação do produto vem crescendo devido à crescente demanda por gotejadores, microtubos, bicos e tubos emissores em campos de irrigação.

Aumento da demanda de produtos das indústrias de infraestrutura e construção, saúde e farmacêutica para impulsionar o crescimento do mercado

A crescente demanda por polietileno nas indústrias de infraestrutura e construção e de saúde e farmacêutica é alimentada principalmente por sua versatilidade, economia e durabilidade. Em infraestrutura e construção, o polietileno é utilizado em diversas aplicações, como tubulações, conexões, isolamentos e geomembranas, devido à sua resistência à corrosão, produtos químicos e umidade, contribuindo para a longevidade e sustentabilidade dos projetos. Nos setores de saúde e farmacêutico, o polietileno é essencial para materiais de embalagem, dispositivos médicos e sistemas de administração de medicamentos devido à sua inércia, flexibilidade e compatibilidade com o processo de esterilização.

À medida que o investimento global no desenvolvimento de infra-estruturas e em infra-estruturas de saúde continua a aumentar, espera-se que a procura de polietileno cresça de forma constante. Além disso, as inovações contínuas na tecnologia do polietileno, tais como níveis de desempenho melhorados e capacidades de reciclagem, impulsionarão ainda mais a utilização do produto nestes setores.

O crescimento do consumo em embalagens, infraestrutura e fabricação de consumo continua fornecendo suporte estrutural para o mercado de polietileno. A procura de embalagens flexíveis permanece particularmente resiliente porque os requisitos de preservação de alimentos, a expansão do comércio eletrónico e a otimização da logística favorecem cada vez mais soluções de polímeros leves. Os proprietários de marcas e conversores continuam priorizando tipos de polietileno que equilibram o desempenho mecânico com a eficiência de custos, apoiando o consumo sustentado de resina nas economias desenvolvidas e emergentes.

A urbanização e o investimento em infraestrutura representam fontes adicionais de crescimento do mercado de polietileno. Os sistemas de distribuição de água, gasodutos, materiais de isolamento e membranas de construção dependem cada vez mais do polietileno de alta densidade porque a durabilidade e a resistência química continuam a ser requisitos operacionais importantes. O crescimento populacional e a industrialização na Ásia-Pacífico, no Médio Oriente e em economias africanas selecionadas continuam a apoiar a procura relacionada com infraestruturas a longo prazo.

Restrições de mercado:

Disponibilidade de substitutos, incluindo produtos de PU e PET, para limitar a adoção de produtos em todo o mundo

A disponibilidade de produtos substitutos, como polipropileno etereftalato de polietileno (PET),representa uma ameaça ao crescimento do mercado. Esses tipos de plásticos retratam propriedades semelhantes ao polietileno, como flexibilidade, resistência ao impacto, resistência química, moldabilidade e baixo custo, o que pode dificultar o crescimento do mercado. Além disso, a flutuação dos preços das matérias-primas pode afectar negativamente o crescimento do mercado, afectando a estrutura de custos do produto final, restringindo assim o mercado.

O escrutínio ambiental continua a ser uma das restrições mais significativas que afetam o mercado de polietileno. Iniciativas regulatórias voltadas para plásticos descartáveis, estruturas de responsabilidade estendida do produtor e políticas de redução de resíduos influenciam cada vez mais os padrões de consumo de resina em aplicações de embalagens. Os proprietários de marcas e os transformadores a jusante enfrentam uma pressão crescente para melhorar a reciclabilidade e reduzir a dependência de polímeros virgens, criando incerteza em torno da evolução do mix de produtos a longo prazo.

A volatilidade das margens representa outro desafio estrutural. Os produtores de polietileno continuam altamente expostos às flutuações nos preços do petróleo bruto, dos líquidos de gás natural e dos spreads das matérias-primas de etileno. As mudanças nos custos de energia influenciam frequentemente a rentabilidade e as taxas operacionais, especialmente para os produtores de nafta que competem com regiões que beneficiam de matérias-primas de etano de baixo custo.

O risco de excesso de oferta também afeta a economia da indústria. As adições de capacidade em grande escala na China, na América do Norte e no Médio Oriente criam periodicamente desequilíbrios temporários entre a produção e o consumo a jusante. Tais condições poderão comprimir as margens e intensificar a concorrência de preços, particularmente nos segmentos de polietileno de qualidade commodity.

Oportunidades de mercado:

A transformação de embalagens apresenta uma das maiores oportunidades no mercado de polietileno. A procura por formatos de embalagens leves, flexíveis e recicláveis continua a aumentar à medida que os produtores de alimentos, os operadores logísticos e as marcas de consumo dão prioridade à eficiência dos materiais e à otimização da cadeia de abastecimento. Classes avançadas de polietileno projetadas para estruturas de embalagens monomateriais apoiam cada vez mais os objetivos de compatibilidade de reciclagem e sustentabilidade.

A modernização das infra-estruturas proporciona outra via de crescimento favorável. A expansão dos investimentos na gestão de água, distribuição de gás, telecomunicações e redes de energia continua a apoiar a procura de tubos de polietileno de alto desempenho e materiais de construção. As economias emergentes em rápida urbanização oferecem oportunidades particularmente atraentes para o crescimento do consumo a longo prazo.

A fabricação de produtos farmacêuticos e de saúde cria oportunidades de maior valor para tipos especializados de polietileno. Os rigorosos requisitos de qualidade, o aumento dos gastos com saúde e a crescente demanda por soluções de embalagens estéreis continuam a fortalecer a visibilidade do mercado para aplicações médicas. Os produtores capazes de cumprir os padrões regulamentares e de pureza podem beneficiar de ambientes de preços premium.

As iniciativas de circularidade também representam uma importante oportunidade estratégica. O investimento em tecnologias de reciclagem, sistemas de recolha de resíduos e integração de polietileno reciclado permite às empresas fortalecer o relacionamento com os clientes e melhorar o posicionamento regulatório. A colaboração em toda a cadeia de valor aumenta cada vez mais a viabilidade comercial.

Análise de segmentação de mercado de polietileno

Análise por tipo

Por tipo, o mercado é segmentado em Polietileno de Alta Densidade (HDPE)/Polietileno de Média Densidade (MDPE), Polietileno de Baixa Densidade (LDPE) e Polietileno Linear de Baixa Densidade (LLDPE).

Segmento HDPE terá maior participação na receita estimulada pelo baixo custo de fabricação

HDPE/MDPE

Espera-se que o segmento HDPE detenha a maior participação do mercado de polietileno, capturando 47,58% em 2026, devido às suas características como baixo custo de fabricação, alta relação resistência-densidade e resistência a altas temperaturas. As propriedades físicas do HDPE variam dependendo do processo de moldagem utilizado para fabricá-lo. O HDPE é altamente resistente a diversos tipos de solventes e possui uma ampla variedade de aplicações, como tampas de garrafas, placas balísticas, recipientes para armazenamento de alimentos, barcos, tubulações resistentes a produtos químicos, entre outros.

Os requisitos de desempenho estrutural continuam a apoiar a forte demanda por polietileno de alta densidade (HDPE) e polietileno de média densidade (MDPE) em aplicações industriais e de infraestrutura. Sua combinação de resistência, resistência ao impacto e estabilidade química torna esses materiais particularmente adequados para tubos de pressão, embalagens rígidas, contêineres industriais e tanques de combustível. As decisões de aquisição frequentemente priorizam a durabilidade do ciclo de vida e a confiabilidade operacional, em vez de apenas o custo do material.

Os gastos com infra-estruturas representam um importante catalisador da procura para o consumo de HDPE e MDPE. Redes de transmissão de água, sistemas de distribuição de gás e dutos de telecomunicações dependem cada vez mais de soluções de tubos de polietileno porque a resistência à corrosão e a vida útil continuam sendo considerações importantes. Os projetos de urbanização e de expansão dos serviços públicos nas economias em desenvolvimento continuam a apoiar a visibilidade do consumo a longo prazo.

PEBD

O LDPE é usado principalmente para embalagens devido à sua resistência química, flexibilidade e suavidade. É utilizado principalmente na indústria alimentícia para embalagens. A crescente demanda por embalagens leves em eletrônicos, saúde e alimentos e bebidas está aumentando ainda mais a demanda por LDPE no mercado.

A flexibilidade de processamento e as propriedades ópticas continuam sendo fatores centrais que sustentam a demanda por polietileno de baixa densidade (LDPE). Os produtores de filmes e conversores de embalagens utilizam frequentemente o LDPE porque a suavidade, a transparência e a capacidade de vedação permitem a fabricação eficiente de uma ampla gama de produtos industriais e de consumo. A procura do mercado reflete cada vez mais a necessidade de soluções de embalagens leves que melhorem a economia logística e reduzam o consumo de materiais.

As aplicações de embalagens de alimentos representam uma parcela substancial do consumo de LDPE. Películas protetoras, sacos de pão, garrafas plásticas e embalagens retráteis dependem da capacidade do material de fornecer resistência à umidade e consistência de processamento. As empresas de embalagens continuam enfatizando estratégias de redução de espessura, incentivando a adoção de classes capazes de manter o desempenho com menor intensidade de material.

PEBDL

LLDPE é produzido por copolimerização etilenocom buteno e pequenas quantidades de hexeno e octeno, utilizando catalisador Ziegler-Natta, e possui estrutura semelhante à do PEBD. O primeiro é utilizado para produzir uma ampla gama de produtos. Geralmente é processado desacompanhado ou misturado com LDPE e HDPE. Suas propriedades podem ser alteradas variando o tipo e a quantidade de produtos químicos. As propriedades do LLDPE, como alta resistência à tração, alta resistência ao impacto e flexibilidade, o tornam adequado para indústrias de embalagens, agricultura, saúde e construção.

A demanda por polietileno linear de baixa densidade (LLDPE) reflete cada vez mais as mudanças nos requisitos de embalagem e nas práticas de fabricação focadas na eficiência. As aplicações de filme se beneficiam de resistência à tração e resistência à perfuração superiores, permitindo que os conversores reduzam a espessura enquanto preservam a funcionalidade. Tais características melhoram a eficiência de custos e apoiam objectivos de sustentabilidade mais amplos.

As embalagens flexíveis continuam a ser o principal escoamento para o consumo de LLDPE. Filmes extensíveis, revestimentos industriais, coberturas agrícolas e sacos pesados dependem frequentemente do material porque a estabilidade da carga e a durabilidade continuam a ser requisitos operacionais críticos. A rápida expansão da logística do comércio eletrónico e dos sistemas de distribuição de alimentos continua a fortalecer o consumo nestas aplicações.

Os produtores priorizam cada vez mais formulações avançadas de LLDPE capazes de suportar estruturas de embalagens monomateriais. Estes desenvolvimentos melhoram a compatibilidade da reciclagem e alinham-se com os objetivos da economia circular perseguidos pelas marcas de consumo e pelos reguladores. A diferenciação de produtos tornou-se, portanto, cada vez mais importante neste segmento.

Por análise da indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Com base na indústria de uso final, o mercado é categorizado em embalagens, automotivo, infraestrutura e construção, bens de consumo/estilo de vida, saúde e produtos farmacêuticos, elétricos e eletrônicos, agricultura, entre outros.

Segmento de embalagens liderará apoiado pela crescente demanda da indústria de alimentos e bebidas

Embalagem

Espera-se que o segmento de embalagens domine o mercado de produtos, capturando uma participação de 55,32% em 2026. e é o segmento que mais cresce ao longo do período de previsão, devido à sua crescente demanda na fabricação de diversas soluções de embalagens para a indústria de alimentos e bebidas. De acordo com a Associação de Embalagens Flexíveis, a indústria de alimentos e bebidas é responsável por mais de 60% domercado de embalagens flexíveis.

Nenhum outro setor a jusante exerce maior influência no mercado de polietileno do que as embalagens, que representam a maior parte do consumo global de resina. Os padrões de procura são moldados pelos requisitos de preservação dos alimentos, pela eficiência do transporte, pelo prolongamento do prazo de validade e pela rápida expansão dos canais de comércio eletrónico. O polietileno permanece profundamente enraizado nos sistemas de embalagens flexíveis e rígidas porque os conversores valorizam a sua processabilidade, características de vedação e competitividade de custos.

Os formatos de embalagens flexíveis representam uma área de crescimento particularmente importante. Stand-up pouches, películas protetoras, envoltórios elásticos e estruturas multicamadas dependem cada vez mais de tipos de polietileno capazes de oferecer durabilidade e, ao mesmo tempo, reduzir a intensidade do material. Os proprietários das marcas perseguem simultaneamente metas de sustentabilidade, o que dá maior ênfase às estruturas monomateriais e às soluções de embalagens recicláveis.

As mudanças nas preferências dos consumidores também estão influenciando o comportamento de compras. Os formatos de embalagens orientados para a conveniência, os tamanhos de produtos mais pequenos e o aumento da atividade de retalho online continuam a apoiar a procura por materiais leves e de proteção. Os mercados emergentes apresentam um potencial de consumo particularmente forte porque a penetração dos alimentos embalados e a infra-estrutura de retalho organizada continuam a expandir-se.

Infraestrutura e Construção

O segmento de infraestrutura e construção é considerado o segundo segmento mais proeminente na indústria de uso final. Espera-se que o uso crescente do produto na fabricação de diversos materiais de construção, como filmes e chapas, para janelas, pisos, bancadas, telhados, cobertura de materiais de construção e vedação de ambientes aumente sua demanda neste setor.

O investimento em infra-estruturas continua a fornecer apoio estrutural ao consumo de polietileno nas economias maduras e em desenvolvimento. Os programas de modernização de serviços públicos, a expansão urbana e os projetos de desenvolvimento industrial exigem cada vez mais materiais capazes de proporcionar uma longa vida útil sob condições ambientais exigentes. As soluções de polietileno são amplamente adotadas porque a resistência à corrosão e a eficiência da instalação continuam sendo considerações importantes.

Os sistemas de tubulação representam a maior área de demanda neste segmento. As redes de distribuição de água, os sistemas de esgoto, os gasodutos de gás natural e as infra-estruturas de telecomunicações dependem frequentemente dos graus HDPE e MDPE porque os custos do ciclo de vida se comparam favoravelmente com os materiais tradicionais. As autoridades municipais dão cada vez mais prioridade à fiabilidade e à eficiência da manutenção ao avaliarem estratégias de aquisição.

As aplicações de construção vão além dos sistemas de tubulação. Geomembranas, materiais de isolamento, barreiras de vapor e películas protetoras continuam a apoiar o consumo em projetos residenciais e comerciais. As instalações industriais também dependem de componentes de polietileno para melhorar a durabilidade e reduzir os requisitos de manutenção.

Bens de Consumo/Estilo de Vida

Espera-se que a indústria de bens de consumo/estilo de vida aumente as vendas de PE durante o período de previsão devido ao aumento da demanda por roupas de moda, utensílios domésticos, caixas de gelo, artigos esportivos e brinquedos de várias regiões. Propriedades como alta durabilidade, fácil moldabilidade e flexibilidade apoiarão a fabricação dos produtos mencionados acima.

As mudanças no estilo de vida e a evolução do comportamento de consumo continuam apoiando o uso do polietileno em diversas categorias de produtos de consumo. Recipientes domésticos, brinquedos, soluções de armazenamento, artigos esportivos, componentes de móveis e embalagens de cuidados pessoais dependem cada vez mais do polietileno porque a versatilidade de processamento e a acessibilidade apoiam as estratégias de fabricação para o mercado de massa.

Os fabricantes de produtos frequentemente priorizam materiais capazes de equilibrar aparência, durabilidade e eficiência de produção. Os graus de polietileno proporcionam flexibilidade no design e permitem que os produtores mantenham preços competitivos, ao mesmo tempo que atendem às expectativas de qualidade. Os padrões de procura neste segmento estão estreitamente ligados aos níveis de rendimento disponível e à actividade retalhista.

As tendências de premiumização estão influenciando gradualmente os requisitos de materiais. Os consumidores preferem cada vez mais produtos que demonstrem melhores atributos de funcionalidade e sustentabilidade. Como resultado, os fabricantes estão a explorar a integração de polietileno reciclado e arquiteturas de produtos leves para fortalecer o posicionamento ambiental.

Saúde e Farmacêutica

Os rigorosos requisitos de qualidade e a expansão dos gastos com saúde continuam a reforçar o consumo de polietileno em aplicações médicas e farmacêuticas. A pureza do material, a resistência química e a compatibilidade de esterilização tornam o polietileno indispensável para produtos onde a conformidade regulatória e a segurança do paciente representam prioridades inegociáveis. A visibilidade da procura neste segmento beneficia de padrões relativamente defensivos de despesas com cuidados de saúde e do aumento da capacidade de produção farmacêutica.

As embalagens médicas constituem uma das maiores áreas de aplicação. Frascos, componentes de embalagens blister, tampas, recipientes intravenosos e sistemas de barreira estéreis utilizam cada vez mais tipos de polietileno especializados, capazes de preservar a integridade do produto durante o armazenamento e transporte. As agências reguladoras e os fabricantes farmacêuticos colocam uma ênfase considerável na prevenção e rastreabilidade da contaminação, favorecendo fornecedores com fortes capacidades de garantia de qualidade.

Elétrica e Eletrônica

A rápida digitalização e os crescentes requisitos de eletrificação continuam a apoiar o consumo de polietileno nas indústrias elétrica e eletrónica. A confiabilidade, o desempenho do isolamento e a resistência à umidade continuam sendo considerações essenciais, tornando o polietileno um material importante para sistemas de cabos, revestimentos protetores e componentes eletrônicos. As estratégias de aquisição priorizam cada vez mais o desempenho a longo prazo e a eficiência da produção, em vez de focar apenas nos custos dos materiais.

As aplicações de fios e cabos respondem por uma parcela substancial da demanda. As infraestruturas de telecomunicações, as instalações de energias renováveis e as redes de carregamento de veículos elétricos exigem cada vez mais materiais de isolamento capazes de manter a estabilidade operacional sob diversas condições ambientais. Os graus de polietileno que possuem excelentes propriedades dielétricas continuam a se beneficiar dessas mudanças estruturais.

Agricultura

Os requisitos de produtividade agrícola influenciam cada vez mais a procura de polietileno, particularmente em regiões que enfrentam escassez de água e condições climáticas em mudança. Agricultores e operadores do agronegócio continuam a adotar soluções baseadas em polímeros para melhorar o rendimento das colheitas, aumentar a eficiência dos recursos e reduzir perdas operacionais. A seleção de materiais frequentemente reflete durabilidade, resistência às intempéries e viabilidade econômica sob condições externas exigentes.

As aplicações de filmes dominam o consumo agrícola. As coberturas de estufas, os envoltórios de silagem, as películas de cobertura morta e as folhas protetoras dependem fortemente de polietileno porque a flexibilidade e a resistência ambiental apoiam as operações agrícolas durante todo o ano. A agricultura em ambiente controlado e as práticas de agricultura de precisão estão expandindo ainda mais os requisitos de materiais nos sistemas agrícolas comerciais.

INFORMAÇÕES REGIONAIS

Asia Pacific Polyethylene Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Análise do mercado de polietileno Ásia-Pacífico:

A Ásia-Pacífico dominou o mercado com uma avaliação de US$ 57,8 bilhões em 2025 e deverá atingir US$ 60,4 bilhões em 2026. e deverá crescer na maior taxa de crescimento durante todo o período de previsão devido aos principais países consumidores da região, como China e Índia.

Segundo a Plastivision, a demanda pelo produto cresceria a uma taxa de 9,0% até 2023 na Índia. Sua crescente demanda por indústrias, como embalagens e infraestrutura e construção, aliada à rápida industrialização, está impulsionando o crescimento do mercado neste país. O mercado do Japão deverá atingir 5,69 mil milhões de dólares até 2026, o mercado da China deverá atingir 28,86 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 6,16 mil milhões de dólares até 2026.

A expansão industrial e a urbanização continuam a posicionar a Ásia-Pacífico como o maior contribuinte regional para o mercado de polietileno. Os setores de embalagens, infraestrutura, fabricação automotiva e bens de consumo sustentam coletivamente uma demanda substancial de resina. China, Índia, Japão e Sudeste Asiático continuam a ser centros de consumo importantes. O aumento da população da classe média e os investimentos industriais continuam a acelerar o crescimento do mercado de polietileno em toda a região.

Mercado de polietileno do Japão:

A fabricação orientada pela tecnologia e os rigorosos padrões de qualidade caracterizam o mercado japonês de polietileno. Componentes elétricos, produtos de saúde e aplicações de embalagens são responsáveis por um consumo significativo. Os produtores priorizam cada vez mais materiais especiais e iniciativas de economia circular para atender aos requisitos ambientais. A demanda industrial estável e as capacidades avançadas de processamento continuam a apoiar a participação no mercado de polietileno, apesar das indústrias de uso final relativamente maduras.

Mercado de polietileno da China:

A China ocupa uma posição dominante no mercado de polietileno devido ao seu vasto ecossistema de produção e à expansão das indústrias a jusante. Embalagens, infraestrutura, eletrônicos e produtos de consumo geram volumes substanciais de consumo. O aumento de capacidade e as iniciativas de auto-suficiência continuam a remodelar os fluxos comerciais regionais. A urbanização, a modernização industrial e a expansão da demanda interna continuam a fortalecer as perspectivas de crescimento do mercado de polietileno.

Análise do mercado europeu de polietileno:

A Europa contribuiu com aproximadamente 25,5 mil milhões de dólares para o mercado global em 2025, representando uma quota de 21,30%, e deverá atingir 26,4 mil milhões de dólares em 2026. A Europa foi responsável pela segunda maior participação no mercado global. A crescente demanda porplásticoespera-se que os produtos da indústria automotiva contribuam para a alta receita do mercado na região.

O polietileno é o polímero preferido entre outros utilizados na Europa devido às suas propriedades como isolamento elétrico, inibição de corrosão, boa resistência ao calor e baixa densidade. O mercado do Reino Unido deverá atingir 1,84 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 7,07 mil milhões de dólares até 2026.

As prioridades regulamentares e os objetivos de sustentabilidade moldam cada vez mais o mercado europeu do polietileno. As metas de reciclabilidade das embalagens, os quadros de responsabilidade alargada do produtor e as iniciativas de redução de carbono continuam a influenciar as estratégias de aquisição. Os produtores enfatizam os graus especiais e a integração de materiais reciclados para preservar a competitividade. A procura dos cuidados de saúde, dos produtos de consumo e das aplicações industriais apoia a estabilidade do mercado, apesar dos padrões de consumo relativamente maduros.

Mercado de polietileno da Alemanha:

A intensidade de fabricação e a experiência em engenharia continuam a apoiar o papel da Alemanha no mercado de polietileno. A produção automóvel, as embalagens industriais e os investimentos em infraestruturas representam importantes fontes de procura. Os produtores concentram-se cada vez mais na eficiência dos recursos e na utilização de materiais reciclados para responder às expectativas regulamentares. Tecnologias avançadas de conversão e fortes indústrias downstream continuam contribuindo para o crescimento do mercado de polietileno em todo o país.

Mercado de polietileno do Reino Unido:

A procura de embalagens e o fabrico de bens de consumo continuam a ser fundamentais para o mercado de polietileno do Reino Unido. As regulamentações de sustentabilidade e os compromissos corporativos de circularidade influenciam cada vez mais a seleção de resinas e os investimentos em reciclagem. As importações continuam a desempenhar um papel importante no equilíbrio das necessidades internas. Aplicações de saúde, demanda por embalagens de alimentos e atualizações de infraestrutura apoiam coletivamente o desenvolvimento do mercado de polietileno a longo prazo.

Análise do mercado de polietileno da América do Norte:

O mercado na América do Norte atingiu US$ 19,5 bilhões em 2025, representando 16,30% da receita total do mercado, e deverá atingir US$ 20,2 bilhões em 2026. Por outro lado, a América do Norte deverá apresentar um crescimento significativo no mercado global.

Os EUA foram responsáveis pela maior parcela devido à alta demanda por este polímero nas indústrias de saúde e farmacêutica, elétrica e eletrônica, embalagens e automotiva. Além disso, a crescente demanda por bens de consumo e o crescente desenvolvimento das indústrias elétrica e eletrônica, automotiva e médica desta região aumentariam o crescimento do mercado. O mercado dos EUA deverá atingir US$ 17,84 bilhões até 2026.

A disponibilidade de matéria-prima e a infraestrutura petroquímica integrada continuam a sustentar a posição da América do Norte no mercado de polietileno. A economia da produção baseada no etano proporciona vantagens de custos que apoiam a competitividade das exportações e a utilização da capacidade. As aplicações de embalagem, saúde e construção continuam sendo os principais centros de demanda. Os investimentos em capacidades de reciclagem, infraestrutura logística e desenvolvimento de resinas especiais continuam a fortalecer o crescimento do mercado de polietileno em toda a região.

Mercado de polietileno dos Estados Unidos:

Os Estados Unidos representam um dos principais contribuintes para o mercado de polietileno porque as abundantes matérias-primas derivadas do xisto suportam custos de produção globalmente competitivos. As aplicações de embalagens representam uma parte substancial do consumo interno, enquanto a actividade de exportação continua a ser estrategicamente importante. As expansões de capacidade, as capacidades avançadas de fabricação e o aumento do investimento em iniciativas de economia circular continuam a reforçar o tamanho do mercado de polietileno e o posicionamento no mercado internacional.

O resto do mundo

No Médio Oriente e em África, o aumento da procura por parte das indústrias de embalagens e de bens de consumo é um dos principais factores que influenciam o crescimento. A crescente demanda por embalagens seguras e viáveis, o aumento da urbanização e o crescente número de empresas de embalagens são alguns dos fatores que deverão impulsionar o crescimento do mercado nesta região.

Espera-se que a América Latina observe um crescimento substancial no mercado. O Brasil é o maior país desta região. Pelas suas características, como alta resistência e durabilidade, o material é utilizado em inúmeras aplicações, como sacolas plásticas, garrafas e materiais de construção na região. O mercado da América Latina representou 7,3 mil milhões de dólares em 2025, representando 6,10% da indústria global, e deverá atingir 7,6 mil milhões de dólares em 2026.

O desenvolvimento económico e a expansão das indústrias de consumo continuam a apoiar a procura de polietileno em toda a América Latina. As aplicações de embalagens representam a maior categoria de consumo, seguida pela agricultura e construção. As melhorias nas infra-estruturas e o crescimento da população urbana contribuem para a visibilidade da procura a longo prazo. Os investimentos em capacidade petroquímica e redes logísticas continuam a impulsionar o crescimento do mercado de polietileno em toda a região.

O Oriente Médio e a África mantiveram uma forte presença no mercado global, atingindo US$ 9,62 bilhões em 2025, representando 8,00% de participação, e deverá atingir US$ 10,04 bilhões em 2026. As vantagens das matérias-primas e os investimentos petroquímicos contínuos continuam fortalecendo o mercado de polietileno do Oriente Médio e da África. A produção orientada para a exportação continua a ser estrategicamente importante, enquanto o desenvolvimento de infra-estruturas apoia o consumo interno. As aplicações em embalagens, agricultura e construção representam as principais fontes de demanda. As expansões de capacidade e a melhoria das capacidades industriais continuam a apoiar o crescimento do mercado de polietileno a longo prazo.

Cenário competitivo da indústria de polietileno

As empresas implementaram estratégias de expansão e aquisição de negócios para manter sua participação no mercado

As grandes empresas estão presentes em todo o mundo. Entre essas empresas, a LyondellBasell atua nos setores de plásticos, produtos químicos e refino. Oferece uma ampla gama de produtos. A empresa adotou estratégias de aquisição e expansão para aumentar sua presença no mercado. A ExxonMobil, por outro lado, está a expandir-se por todo o mundo através da utilização de estratégias como joint ventures e aquisições e do fornecimento de uma gama diversificada de produtos poliméricos. Além disso, a SABIC tem forte influência no Oriente Médio e na África e fornece diversos tipos de produtos poliméricos. A empresa adotou a estratégia de joint venture para aumentar sua competência no mercado.

A dinâmica competitiva no mercado de polietileno é moldada principalmente pela integração de matérias-primas, vantagens de escala, amplitude do portfólio de produtos e acesso a ecossistemas de conversão downstream. Os grandes produtores competem não apenas em capacidade de produção, mas também em termos de custos, capacidades logísticas, iniciativas de sustentabilidade e capacidade de fornecer qualidades de resina diferenciadas. À medida que a volatilidade das margens se intensifica, a eficiência operacional e a optimização da carteira determinam cada vez mais o posicionamento competitivo a longo prazo.

As empresas integradas de energia e petroquímica continuam a controlar uma parcela substancial do tamanho do mercado global de polietileno. Os principais produtores, incluindo ExxonMobil, Dow, LyondellBasell, SABIC, Chevron Phillips Chemical, Borealis, INEOS, Braskem, Reliance Industries e Sinopec, mantêm vantagens competitivas através do acesso upstream à matéria-prima, ampla presença de produção e amplo relacionamento com os clientes. A integração vertical permite a estas empresas gerir as flutuações das matérias-primas de forma mais eficaz e sustentar a rentabilidade durante as crises cíclicas.

As prioridades estratégicas vão cada vez mais além da produção de mercadorias. Os produtores estão alocando capital para tipos especiais de polietileno, tecnologias avançadas de catalisadores e soluções de economia circular para melhorar o poder de fixação de preços e fortalecer a retenção de clientes. A integração do polietileno reciclado e os investimentos na reciclagem química tornaram-se importantes diferenciais competitivos à medida que as expectativas de sustentabilidade se intensificam nas indústrias de embalagens e de consumo.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- LyondellBasell Industries N.V. (Holanda)

- ExxonMobil Química(NÓS.)

- SABIC (Arábia Saudita)

- Indústrias de confiança limitadas(Índia)

- INEOS(REINO UNIDO.)

- Corporação Nacional de Petróleo da China(China)

- China Petroleum & Chemical Corporation (China)

- Ducor Petroquímica(Holanda)

- Grupo Plástico Formosa (Taiwan)

- Braskem (Brasil)

- Repsol (Espanha)

- Borouge(Emirados Árabes Unidos)

- Borealis AG (Áustria)

- Grupo MOL (Hungria)

Últimos desenvolvimentos da indústria de polietileno

- Março de 2025:A LyondellBasell Industries anunciou a expansão das capacidades de produção de polietileno circular e de baixo carbono para fortalecer as ofertas de resinas sustentáveis para embalagens e aplicações de consumo. O objetivo estratégico centrou-se em aumentar a disponibilidade de conteúdo reciclado e apoiar as metas de descarbonização dos clientes. A iniciativa envolveu matérias-primas recicladas mecanicamente, integração avançada de reciclagem e capacidades de certificação de balanço de massa para melhorar o fornecimento circular de polímeros.

- Janeiro de 2025:A SABIC expandiu a colaboração com empresas de embalagens downstream para acelerar a comercialização de soluções circulares de polietileno. A medida teve como objetivo melhorar a reciclabilidade das embalagens e fortalecer a participação em ecossistemas de materiais de circuito fechado. As tecnologias envolvidas incluíram polímeros circulares certificados, processos de reciclagem de matérias-primas e sistemas de rastreabilidade de materiais que apoiam a conformidade com a sustentabilidade.

- Outubro de 2024:A ExxonMobil avançou na eficiência da produção de polietileno por meio de investimentos que apoiam a capacidade de resina de alto desempenho e a otimização de processos. A iniciativa procurou melhorar a diferenciação dos produtos e reforçar a fiabilidade do fornecimento nos mercados industriais e de embalagens. As capacidades envolvidas incluíram tecnologias proprietárias de catalisadores, processos avançados de polimerização e desenvolvimento de grau especial de polietileno.

- Agosto de 2024:A Dow Inc. expandiu parcerias em toda a cadeia de valor da reciclagem para aumentar a disponibilidade de materiais de polietileno reciclado para aplicações em embalagens flexíveis. O objetivo estratégico centrou-se na melhoria do desempenho da economia circular e na resposta à procura dos clientes por soluções de embalagem sustentáveis. A iniciativa incorporou tecnologias de reciclagem mecânica, experiência em otimização de design de embalagens e recursos de compatibilidade de materiais.

- Maio de 2024:A Borealis AG reforçou as atividades de investimento destinadas a expandir a produção circular de polietileno e a melhorar a eficiência dos recursos. A ação pretendia apoiar a conformidade regulamentar e fortalecer o posicionamento competitivo a longo prazo no mercado europeu. As tecnologias e capacidades envolvidas incluíram plataformas avançadas de reciclagem, integração de matérias-primas renováveis e processos circulares de fabricação de polímeros.

- Novembro de 2023:A NOVA Chemicals Corporation e a Amcor anunciaram a assinatura de um Memorando de Entendimento (MoU) para polietileno reciclado mecanicamente. De acordo com o acordo, a NOVA Chemicals Corporation, principal produtora de polietileno, forneceria polietileno reciclado mecanicamente para a Amcor, um importante fabricante global de soluções de embalagem.

- Fevereiro de 2023:LyondellBasell e KIRKBI A/S assinaram acordo para investimento na APK, especializada em tecnologia de reciclagem à base de solvente para LDPE. Ao assinar o acordo, LyondellBasell e KIRKBI A/S tornaram-se acionistas minoritários da APK.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado e concentra-se em aspectos cruciais, como empresas líderes, tipos, indústria de uso final e produtos. Além disso, fornece dados quantitativos sobre volume e valor, análise de mercado, metodologia de pesquisa para dados de mercado e insights sobre tendências do setor. Ele destaca desenvolvimentos vitais da indústria e o cenário competitivo. Além disso, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,1% de 2026 a 2034 |

|

Unidade |

Valor (US$ Bilhões); Volume (milhões de toneladas) |

|

Segmentação |

Por tipo

|

|

Por indústria de uso final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 119,75 mil milhões de dólares em 2025 e deverá atingir 171,81 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 119,75 mil milhões de dólares.

Registrando um CAGR significativo de 4,1%, o mercado apresentará um crescimento considerável no período de previsão (2026-2034).

Espera-se que o segmento de embalagens lidere o mercado durante o período de previsão.

Espera-se que o aumento da demanda de produtos de diversas indústrias de uso final, incluindo automotivo e elétrico e eletrônico, alimente o crescimento do mercado.

A China detinha a maior participação no mercado em 2025.

LyondellBasell Industries N.V., ExxonMobil Chemical e China National Petroleum Corporation são os principais players do mercado.

Prevê-se que o rápido crescimento da indústria de alimentos e bebidas e os crescentes avanços tecnológicos aumentem o consumo do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 218

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco