Tamanho do mercado de relés de proteção, análise de participação e indústria, por tecnologia (Numérica/IED, estática e eletromecânica), por tensão (baixa tensão, média tensão, alta/extra-alta tensão), por aplicação (alimentador/linha, transformador, motor, gerador, barramento, banco de capacitores e outros), por usuário final (serviços públicos, industriais e comerciais e infraestrutura) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

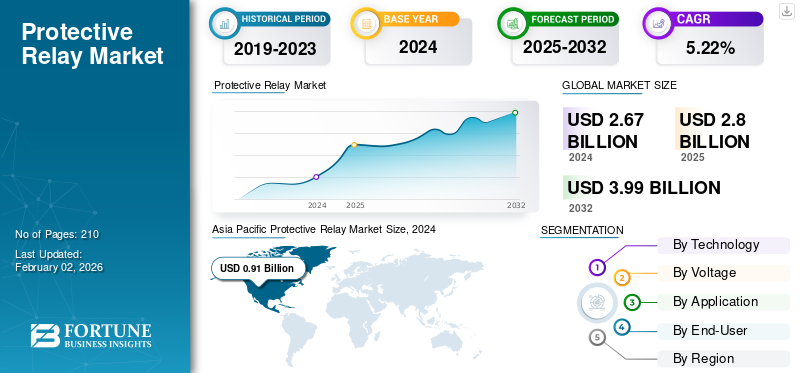

O tamanho do mercado global de relés de proteção foi avaliado em US$ 2,67 bilhões em 2024. O mercado deve crescer de US$ 2,80 bilhões em 2025 para US$ 3,99 bilhões até 2032, exibindo um CAGR de 5,22% durante o período de previsão. A Ásia-Pacífico dominou o mercado de relés de proteção com uma participação de mercado de 34,08% em 2024.

Os relés de proteção são dispositivos eletrônicos inteligentes projetados para detectar condições anormais ou falhas em sistemas elétricos de potência, como sobrecorrente, sobretensão, subfrequência ou falhas diferenciais, e iniciar o rápido isolamento da parte defeituosa dos disjuntores. A procura de relés de proteção é fortemente influenciada pelo aumento do investimento no desenvolvimento de redes inteligentes, na automação de subestações e na modernização da rede de distribuição, particularmente nas economias emergentes. Por exemplo, o Programa GRIP do Departamento de Energia dos EUA alocou mais de 3,5 mil milhões de dólares para iniciativas de resiliência e automação da rede. Ao mesmo tempo, a China State Grid Corporation continua a investir mais de 70 mil milhões de dólares anualmente em projetos de redes inteligentes e de ultra-alta tensão.

O mercado de relés de proteção está em transição de sistemas de proteção tradicionais independentes para arquiteturas de proteção integradas, em rede e inteligentes, alinhando-se com as tendências globais de transformação da rede digital e manutenção preditiva.

Os principais players, incluindo ABB, Siemens, Schneider Electric, Eaton e outros, estão na vanguarda da modernização das tecnologias de proteção de rede. Essas empresas estão desenvolvendo dispositivos de proteção digitais de próxima geração habilitados para IEC 61850.relés, algoritmos avançados de detecção de falhas e soluções de automação de subestações ciberseguras. A sua inovação está a acelerar a transição global para redes de energia mais inteligentes, mais resilientes e auto-recuperáveis.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE RELÉS DE PROTEÇÃO

- Tamanho do mercado em 2024: US$ 2,67 bilhões

- Tamanho do mercado em 2025: US$ 2,80 bilhões

- Tamanho do mercado previsto para 2032: US$ 3,99 bilhões

- CAGR: 5,22% de 2024–2032

- A Ásia-Pacífico dominou o mercado de relés de proteção com uma participação de mercado de 34,08% em 2024.

- Em 2025, prevê-se que o segmento Numérico/IED domine com 84,67% da participação de mercado de relés de proteção.

- Espera-se que o segmento de tecnologia estática seja responsável pelo segmento de crescimento mais rápido no mercado, com um CAGR de 5,61% para o período de 2025-2032.

América do Norte

Durante o período de previsão, a América do Norte deverá registar uma taxa de crescimento de 5,19% e atingir uma avaliação de 0,66 mil milhões de dólares até 2025.

Europa

A Europa representa um mercado maduro mas estável, apoiado pela modernização de activos de rede envelhecidos e pela integração de fontes de energia renováveis.

Ásia-Pacífico

A Ásia-Pacífico manteve a demanda por relés de proteção com a maior participação de mercado em 2023, avaliada em US$ 0,87 bilhão, e também assumiu a liderança em 2024 com US$ 0,91 bilhão.

NÓS.

Estima-se que o mercado dos EUA atinja US$ 0,56 bilhão em 2025.

Japão

O Japão domina o mercado de relés de proteção devido à transformação maciça e contínua de sua infraestrutura de rede elétrica

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento do investimento na modernização da rede inteligente e no desenvolvimento da infraestrutura de energia aumenta o crescimento do mercado

A procura global de relés de proteção é fortemente impulsionada pelo aumento dos investimentos na expansão da infraestrutura energética e nas iniciativas de modernização das redes inteligentes. Muitas concessionárias estão atualizando suas antigas redes de transmissão e distribuição (T&D) para melhorar a eficiência, a confiabilidade e os tempos de resposta a falhas. A transição para sistemas de energia digitais e automatizados acelerou a adoção de relés de proteção avançados que podem realizar proteção multifuncional, análise de falhas em tempo real e monitoramento remoto.

Muitos sistemas de transmissão e distribuição (T&D) existentes, particularmente na América do Norte, na Europa e na região Ásia-Pacífico, estão a chegar ao fim da sua vida útil operacional. Isto estimulou o desenvolvimento de programas em larga escala para substituir sistemas de proteção e controle desatualizados por equipamentos digitais, inteligentes e automatizados, incluindo relés de proteção avançados capazes de detecção de falhas mais rápida, comunicação em tempo real e operações remotas.

Por exemplo, em 2025, a American Electric Power (AEP) e a sua afiliada de transmissão, Transource Energy LLC, investirão aproximadamente 1,7 mil milhões de dólares em atualizações do sistema de transmissão para aumentar a fiabilidade e fornecer mais energia para satisfazer a procura crescente.

Rápida integração de fontes de energia renováveis para promover o crescimento de relés de proteção

A aceleração da transição global para sistemas de energia renováveis e de baixo carbono tornou-se um dos catalisadores mais significativos para o mercado de relés de proteção. Nações de todas as regiões estão a expandir agressivamente a sua capacidade de produção de energia renovável – particularmente solar, eólica e recursos energéticos distribuídos (DERs) – para cumprir as metas de descarbonização no âmbito do Acordo de Paris e vários compromissos nacionais de Zero Líquido. Embora a transição apoie os objectivos de sustentabilidade, introduz novas complexidades operacionais nas redes eléctricas que foram originalmente concebidas para um fluxo de energia centralizado e unidireccional. Assim, as concessionárias e os operadores de sistemas estão investindo pesadamente em relés de proteção avançados e esquemas de proteção adaptativos para garantir confiabilidade, segurança e estabilidade em ambientes de rede cada vez mais dinâmicos.

Por exemplo, em Dezembro de 2024, o gabinete de implementação da rede do Departamento de Energia (DOE) informou que tinha anunciado 14,5 mil milhões de dólares em financiamento competitivo e subvenções de fórmulas ao longo dos dois anos anteriores, destinados a promover uma rede mais acessível, fiável ou resiliente. Esta iniciativa enfatiza a integração de novas fontes de geração (tais como renováveis e de armazenamento) e a modernização da infra-estrutura da rede, incluindo esquemas de protecção.

RESTRIÇÕES DE MERCADO

Os riscos de cibersegurança e as vulnerabilidades relacionadas com a digitalização estão a emergir como restrições de mercado

A crescente adoção de relés de proteção digitais e inteligentes, equipados com interfaces de comunicação, recursos de monitoramento remoto e troca de dados em tempo real, melhorou significativamente a eficiência, a capacidade de resposta e a automação dos sistemas de energia modernos. No entanto, esta rápida transformação digital também introduziu novassegurança cibernéticariscos e vulnerabilidades do sistema, emergindo como uma restrição notável à expansão do mercado.

À medida que os serviços públicos, os operadores de rede e os utilizadores industriais implementam mais relés habilitados para IoT, atualizações remotas de firmware e sistemas de gestão de ativos baseados na nuvem, a manutenção da resiliência cibernética torna-se cada vez mais complexa. Muitas organizações ainda carecem de segmentação de rede adequada, padrões de criptografia e mecanismos de detecção de intrusões, o que as torna vulneráveis a ataques cibernéticos que podem comprometer a integridade dos dispositivos de proteção.

Os relés de proteção estão sendo cada vez mais integrados em redes inteligentes, subestações digitais e sistemas de automação industrial, onde se comunicam através de protocolos de rede como IEC 61850, DNP3 e Modbus TCP/IP. Embora estes protocolos permitam uma interoperabilidade perfeita e uma coordenação de sistemas em tempo real, também expandem a superfície de ataque cibernético de infraestruturas energéticas críticas. Um relé comprometido pode levar a disparos falsos, proteções atrasadas ou até interrupções de rede em grande escala, representando uma séria ameaça à confiabilidade e à segurança.

OPORTUNIDADES DE MERCADO

O crescimento regional nos mercados emergentes oferece oportunidades para relés de proteção

O mercado emergente, especificamente nas regiões Ásia-Pacífico, Médio Oriente e África, está a ampliar as redes de transmissão e distribuição (T&D) para absorver o rápido crescimento da procura e os elevados acréscimos de energia renovável. De acordo com a avaliação de 2024 da Agência Internacional de Energia (AIE), espera-se que as redes globais se expandam em mais de 20% até 2030 e dupliquem o investimento anual na rede para 600 mil milhões de dólares, com uma percentagem significativa nas regiões emergentes. Cada quilômetro de nova linha e cada subestação nova/ampliada requer esquemas de alimentador, transformador, barramento, distância de linha, diferencial e controle de proteção, expandindo diretamente o mercado endereçável para relés de proteção numéricos e serviços centrados em relés (configurações, coordenação, fortalecimento cibernético, ciclo de vida e O&M).

TENDÊNCIAS DO MERCADO DE RELÉS DE PROTEÇÃO

Crescimento de subestações digitais, lançamentos de redes inteligentes e conectividade IoT são as principais tendências do mercado

A mudança global em direção às subestações digitais e à modernização da rede inteligente é uma das tendências mais transformadoras que impulsionam o crescimento do mercado de relés de proteção. Os serviços públicos e os operadores de transmissão estão cada vez mais a adotar sistemas de proteção e controlo inteligentes e habilitados para comunicação que aproveitam dados em tempo real, diagnósticos remotos e conectividade da Internet das Coisas (IoT) para melhorar a fiabilidade, flexibilidade e resiliência da rede.

As subestações digitais substituem a fiação convencional de cobre e os sistemas analógicos cabeados por comunicações de fibra óptica, barramento de processo e transformadores de instrumentação digital. Esses relés permitem detecção mais rápida de falhas, reconfiguração automatizada do sistema e monitoramento remoto, melhorando substancialmente a eficiência operacional e a segurança.

Além disso, os programas de expansão das redes inteligentes estão a influenciar diretamente a adoção de relés de proteção integrados na IoT. Esses relés são capazes de monitoramento contínuo de condições, atualizações remotas de firmware e manutenção preditiva por meio de plataformas baseadas em nuvem e análises de borda. Por exemplo, em Dezembro de 2024, o Departamento de Energia dos EUA (DoE) anunciou um investimento de 14,5 mil milhões de dólares em projectos de modernização da rede no âmbito do Programa de Parcerias de Resiliência e Inovação da Rede (GRIP). Uma parte significativa desses projetos concentra-se na automação digital de subestações, na proteção adaptativa e no isolamento de faltas baseado em comunicação, destacando o papel crescente dos sistemas de proteção conectados.

Descarregue amostra grátis para saber mais sobre este relatório.

DESAFIOS DO MERCADO

Alto investimento inicial e restrições de custo são um dos principais desafios do mercado de relés de proteção

Um dos principais desafios no mercado de relés de proteção é o alto investimento inicial necessário para a implantação de sistemas modernos de proteção digital. Os relés de proteção evoluíram de dispositivos eletromecânicos básicos para dispositivos sofisticados emicroprocessadorbaseados em sistemas que integram comunicação, segurança cibernética e automação. Este avanço melhorou significativamente a confiabilidade e o controle operacional, mas também aumentou o custo inicial de compra e instalação.

O hardware em si é caro. Os relés digitais e numéricos têm preços várias vezes mais altos que os relés tradicionais devido às suas capacidades de processamento, interfaces de comunicação e recursos de diagnóstico incorporados. Quando combinado com dispositivos auxiliares, como unidades de fusão, conversores de protocolo ou fontes de alimentação redundantes, o custo total do material aumenta acentuadamente.

Além disso, a fase de instalação e comissionamento exige capital substancial e mão de obra qualificada. A implementação de novos sistemas de proteção muitas vezes requer a religação de painéis, a atualização de quadros de distribuição, a integração de sistemas SCADA ou de automação de subestações e a realização de testes e configurações extensivos, todos os quais contribuem para o gasto total do projeto. Além disso, os custos de manutenção e do ciclo de vida aumentam a pressão financeira.

Análise de Segmentação

Por tecnologia

Segmento numérico/IED liderado por multifuncionalidade, integração digital e adoção de redes inteligentes

Por tecnologia, o mercado é classificado em Numérico/IED, Estático e Eletromecânico.

Em 2025, prevê-se que o segmento Numérico/IED domine com 84,67% da participação de mercado de relés de proteção. Dispositivos numéricos ou eletrônicos inteligentes (IEDs) dominam o mercado devido à sua capacidade multifuncional, precisão e recursos de integração. Eles oferecem processamento digital de alta velocidade, lógica programável e interfaces de comunicação que permitem integração perfeita com sistemas modernos de automação de subestações.

Além disso, espera-se que o segmento de tecnologia estática seja responsável pelo segmento que mais cresce no mercado, com um CAGR de 5,61% para o período de 2025-2032. Os relés estáticos utilizam componentes semicondutores em vez de contatos mecânicos, oferecendo operação mais rápida e confiável do que os tipos eletromecânicos, mas sem programabilidade digital. Além disso, eles são mais baratos que os relés numéricos e são ideais para sistemas sensíveis ao custo ou de pequena escala.

Por Tensão

O aumento da aplicação generalizada em redes de distribuição de energia levou ao crescimento do segmento de média tensão

Por tensão, o mercado é trifurcado em Baixa Tensão (<1 kV), Média Tensão (1–36 kV) e Alta/Extra-Alta Tensão (>36 kV).

O segmento de média tensão deverá deter a maior participação, aproximadamente 50,58% em 2025, impulsionado pela sua ampla aplicação em redes de distribuição de energia, instalações industriais e infraestruturas comerciais. Os relés de média tensão são amplamente utilizados em subestações de distribuição, alimentadores e sistemas de manobra para proteger equipamentos contra sobrecargas, curtos-circuitos e falhas. Além disso, os investimentos contínuos em tecnologias de redes inteligentes e na integração de energias renováveis ao nível da distribuição reforçam ainda mais a forte posição do segmento de média tensão a nível mundial.

Espera-se que o segmento de baixa tensão seja o segmento de crescimento mais rápido, com um CAGR de 6,43% para o período de 2025-2032. Este crescimento é impulsionado principalmente pela crescente demanda por soluções de proteção confiáveis em redes comerciais, residenciais e industriais de baixa tensão. A crescente urbanização, a expansão dos sistemas de automação predial e a proliferação de recursos energéticos distribuídos (DERs), como energia solar em telhados, estações de carregamento de veículos elétricos e microrredes, estão impulsionando significativamente as instalações de relés de baixa tensão.

Por aplicativo

Implantação extensiva de relés de proteção em redes de transmissão leva ao crescimento de aplicações de alimentadores/linhas

Em termos de aplicação, o mercado é segmentado em alimentador/linha, transformador, motor, gerador, barramento, banco de capacitores/potência reativa, entre outros.

Prevê-se que o alimentador/linha domine o mercado, respondendo por uma participação de 30,26% em 2025. O segmento de alimentador/linha dominou o mercado devido à ampla implantação de relés de proteção em redes de transmissão e distribuição, que protegem linhas e alimentadores contra sobrecargas, curtos-circuitos e falhas à terra. Os relés de proteção de alimentadores são cruciais para garantir o isolamento seletivo de falhas e manter a continuidade das cadeias de abastecimento nas redes elétricas.

Além disso, prevê-se que o segmento de proteção de transformadores cresça a um CAGR moderado de 5,54% de 2025 a 2032. O segmento de proteção de transformadores representa a segunda maior parcela, impulsionado por investimentos contínuos na expansão da rede, modernização de subestações e substituição de frotas de transformadores antigos. Os relés de proteção neste segmento fornecem proteção diferencial, de sobrecorrente e térmica, garantindo a operação estável de ativos de transformadores de alto valor.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Confiabilidade da rede, isolamento de falhas e automação de subestações de serviços públicos lideram o crescimento segmental

Em termos de utilizadores finais, o mercado é trifurcado em serviços públicos (T&D, IPPs), industriais, comerciais e infraestruturas.

As concessionárias (transmissão e distribuição, produtores independentes de energia) representaram a maior parcela, 61,30%, em 2025. Esse domínio decorre do papel crítico dos relés em garantir a confiabilidade da rede, isolar falhas e automatizar subestações. As concessionárias de todo o mundo estão priorizando a modernização da rede, a integração renovável e as atualizações de subestações digitais, que exigem relés numéricos e habilitados para comunicação.

O segmento industrial representou o segundo maior mercado e está crescendo a um CAGR de 4,82% durante o período 2025-2032. Automação industrial, regulamentações de processos e segurança e a necessidade de fornecimento ininterrupto de energia em vários setores, incluindo petróleo e gás, metal e mineração, manufatura, produtos químicos ecentros de dados, dirija isso. As indústrias implantam cada vez mais relés inteligentes de proteção de motores, transformadores e alimentadores para evitar falhas de equipamentos e minimizar o tempo de inatividade. A mudança para fábricas inteligentes, a electrificação de activos industriais e práticas de manutenção preditiva está a acelerar a transição de sistemas estáticos para sistemas numéricos baseados em IED, especialmente em redes de média tensão.

Perspectiva Regional do Mercado de Relés de Proteção

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Protective Relay Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico manteve a demanda por relés de proteção com a maior participação de mercado em 2023, avaliada em US$ 0,87 bilhão, e também assumiu a liderança em 2024 com US$ 0,91 bilhão. A procura de relés de protecção na Ásia-Pacífico está a aumentar devido a investimentos maciços em infra-estruturas de transmissão e distribuição (T&D), à rápida industrialização e à crescente procura de electricidade em países como a China, a Índia, o Japão e a Coreia do Sul. Os governos da região estão a implementar programas de grande escala para modernizar as redes eléctricas, expandir a produção renovável e melhorar a fiabilidade da rede, todos os quais requerem sistemas de protecção avançados. Além disso, a implantação generalizada de relés numéricos ou IED em novas subestações e projectos de modernização, juntamente com iniciativas de produção nacional, apoiam ainda mais o domínio da região.

Em 2025, estima-se que o mercado da China atinja 0,35 mil milhões de dólares. A China domina o mercado de relés de protecção devido à transformação maciça e contínua da sua infra-estrutura de rede eléctrica, incluindo o desenvolvimento da transmissão de ultra-alta tensão, a integração de energias renováveis, subestações inteligentes e a electrificação dos sectores industrial e de transportes.

- Por exemplo, em 2024, o Planeador Nacional de Energia da China anunciou um plano abrangente de atualização da rede, no qual a infraestrutura de transmissão e distribuição de longa distância será melhorada, a capacidade de resposta à procura será expandida e a rede será adaptada para lidar com energias renováveis intermitentes. No âmbito desta iniciativa foram citados investimentos de mais de 800 mil milhões de dólares nos próximos seis anos para a rede de transmissão/distribuição.

Espera-se que outras regiões, como a América do Norte e a Europa, experimentem um crescimento notável nos próximos anos.

América do Norte

Durante o período de previsão, prevê-se que a América do Norte registe uma taxa de crescimento de 5,19% e atinja uma avaliação de 0,66 mil milhões de dólares até 2025. A América do Norte detém uma quota substancial, impulsionada pela modernização da rede, pela modernização de activos de subestações antigos e pela forte adopção de subestações digitais baseadas na IEC 61850 por empresas de serviços públicos e utilizadores industriais. Estima-se que o mercado dos EUA atinja 0,56 mil milhões de dólares em 2025, apoiado por iniciativas de resiliência da rede, mitigação de incêndios florestais e integração renovável, que incentivam a substituição de relés legados por IEDs e esquemas de proteção adaptativa.

Europa

A Europa representa um mercado maduro mas estável, apoiado pela modernização de activos de rede envelhecidos, pela integração de fontes de energia renováveis e por projectos de interligação entre os estados membros da UE. A ênfase nas metas de automação e descarbonização de subestações ciberseguras está impulsionando a demanda por relés de proteção digital em aplicações de transmissão e distribuição (T&D) e de geração. Além disso, países como a Alemanha, o Reino Unido e a França representaram 0,18 mil milhões de dólares, 0,13 mil milhões de dólares e 0,09 mil milhões de dólares, respetivamente, em 2025.

América latina

Durante o período de previsão, prevê-se que as regiões da América Latina e do Oriente Médio e África apresentem enormes oportunidades para o mercado de relés de proteção, à medida que países como Brasil, México e Chile estão emergindo como principais adotantes de relés de proteção. As melhorias na transmissão e a mudança para fontes de energia renováveis nos países apoiam o crescimento na região latino-americana. O foco em redes de distribuição confiáveis e na automação industrial está aumentando gradualmente a demanda por soluções modernas de relés de proteção.

Oriente Médio e África

A região do Médio Oriente e de África também apresenta um forte potencial, liderado por projetos de expansão da rede nos países do CCG, infraestruturas de petróleo e gás offshore e onshore e programas de eletrificação em toda a África do Sul. Investimentos contínuos emcidades inteligentese centrais de energia renováveis na Arábia Saudita, nos Emirados Árabes Unidos, no Egipto e na África do Sul estão a criar oportunidades para os fabricantes de relés. A região do Médio Oriente e África representou 0,16 mil milhões de dólares em 2025. Os países do CCG representaram 0,07 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players do mercado estão se concentrando em avanços tecnológicos e desenvolvimentos estratégicos

O mercado global de relés de proteção está moderadamente consolidado, com vários players importantes focando na inovação tecnológica, na confiabilidade do produto e no apoio à modernização da rede. Empresas líderes, como ABB Ltd., Siemens AG, Schneider Electric, General Electric e Mitsubishi Electric, dominaram o mercado através dos seus extensos portfólios de produtos, capacidades de produção globais e parcerias de longo prazo com serviços públicos e clientes industriais.

Por exemplo, em setembro de 2023, a ABB assinou um acordo de cinco anos com a concessionária de água belga Azulatis N.V., cobrindo disponibilidade de ativos, desempenho e suporte ao ciclo de vida. O serviço de eletrificação da ABB estabelece parcerias com clientes de serviços públicos, industriais e comerciais em todos os setores para gerir a sua infraestrutura de energia e eletrificação como ativos operacionais estratégicos de uma forma segura, inteligente e sustentável.

LISTA DOS PRINCIPAIS PERFIL DO MERCADO DE RELÉS DE PROTEÇÃO

- ABB Ltda.(Suíça)

- Siemens AG (Alemanha)

- Schneider Electric SE (França)

- General Electric (EUA)

- Corporação Elétrica Mitsubishi(Japão)

- Eaton Corporation (Irlanda)

- Basler Electric Company (EUA)

- Rockwell Automation Inc. (EUA)

- Toshiba Energy System & Solution Corporation (Japão)

- Omron Corporation(Japão)

- Fuji Electric Co.(Japão)

- Littelfuse Inc.(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em outubro de 2025, a Siemens Smart Infrastructure lançou uma nova série de relés de acoplamento, apresentando um invólucro feito de 70% de base biológicaplásticoderivados de resíduos de biomassa.

- Em junho de 2025, a ABB expandiu sua família Relion com o REC 615, um relé unificado de proteção e controle de média tensão para RMUs, religadores e chaves seccionadoras em carga. Os dispositivos consolidam proteção, controle e análise de qualidade de energia com um IED compacto. Eles são projetados para simplificar a automação na borda da rede e reduzir a pegada do equipamento.

- Em março de 2025,A Siemens AG, uma empresa com sede na Alemanha, revelou a plataforma de subestação digital Xcelerator e Gridscale X, que integra relés de proteção avançados, automação e sistemas de comunicação seguros. A vitrine destacou a interoperabilidade em tempo real entre IEDs e software de controle, com conformidade de segurança cibernética integrada.

- Em maio de 2024,A General Electric, uma empresa sediada nos EUA, colaborou com a TECO Corporation para fornecer um sistema STATCOM e soluções de transferência. A TECO supervisionará as obras civis e as operações do local. Esses sistemas STATCOM serão instalados em subestações conectadas através de uma linha de transmissão de 161 kV. Esta colaboração com a TECO enfatiza a dedicação a soluções energéticas sustentáveis que promovam um impacto global positivo.

- Em fevereiro de 2024,A ABB adquiriu o SEAN Group, fornecedor líder de gestão de ativos energizados e serviços de consultoria nos setores industrial e comercial. Esta aquisição estratégica melhora o portfólio de serviços de eletrificação da ABB, integrando ampla experiência em manutenção preditiva, preventiva e corretiva, bem como serviços de consultoria em segurança elétrica, energias renováveis e gestão de ativos.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 5,22% de 2025-2032 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tecnologia, tensão, aplicação, usuário final e região |

|

Por tecnologia |

|

|

Por Tensão |

|

|

Por aplicativo |

|

|

Por usuário final |

|

|

Por região |

Oriente Médio e África(Por tecnologia, por tensão, por aplicação, por usuário final e por país)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2,67 mil milhões de dólares em 2024 e deverá atingir 3,99 mil milhões de dólares em 2032.

Em 2024, o valor de mercado situou-se em 0,91 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,22% durante o período de previsão de 2025-2032.

O segmento de Utilities liderou o mercado em termos de usuários finais.

O aumento do investimento na modernização da rede inteligente e no desenvolvimento da infraestrutura de energia está aumentando o uso de relés que são os principais impulsionadores do mercado.

ABB Ltd, Siemens AG, Schneider Electric, General Electric, Mitsubishi Electric e outros são alguns dos players proeminentes no mercado.

A Ásia-Pacífico dominou o mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco