Tamanho do mercado do compensador VAR estático, participação e análise da indústria, por tipo (SVC baseado em tiristor, SVC baseado em MCR), por componente (transformador de mudança de fase, switchgear GIS, sistema de proteção de controle, filtro harmônico, reatores controlados por tiristor (TCR), capacitores comutados por tiristor (TSC), válvula tiristor avançada (ATV) e outros), por aplicação (utilidade elétrica, ferrovia, metalurgia, energia renovável, mineração e outros). Outros) e Previsões Regionais, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

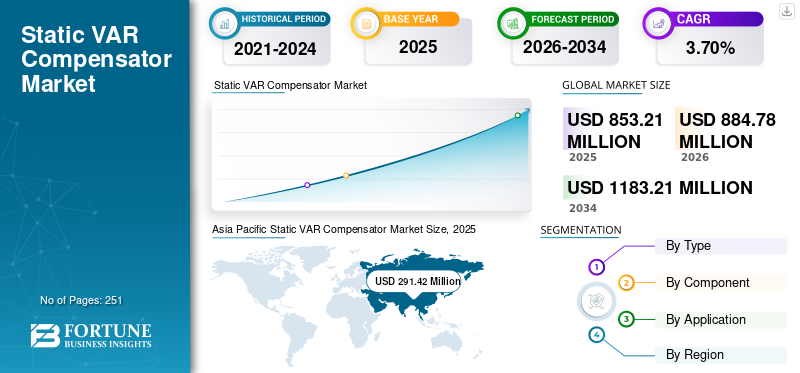

O tamanho global do mercado de compensadores var estáticos foi avaliado em US$ 853,21 milhões em 2025. O mercado deve crescer de US$ 884,78 milhões em 2026 para US$ 1.183,21 milhões até 2034, exibindo um CAGR de 3,70% durante o período de previsão. A Ásia-Pacífico dominou o mercado de compensadores var estáticos com uma participação de mercado de 34,16% em 2025.

O Compensador VAR Estático (SVC) é usado principalmente para controlar flutuações de tensão em linhas de transmissão e qualidade do fornecimento de energia em grandes setores industriais. Nos últimos anos, a adoção de SVC aumentou no setor ferroviário para substituir as redes existentes e nas próximas estações solares e eólicas.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de compensadores VAR estático

Tamanho do mercado:

- Valor 2025: US$ 853,21 milhões

- Valor 2026: US$ 884,78 milhões

- Valor previsto para 2034: US$ 1.183,21 milhões, com um CAGR de 3,7% de 2026–2034

Quota de mercado:

- Líder Regional: A Ásia-Pacífico detinha a participação de mercado de 34,16% em 2025, impulsionada pelo alto consumo de eletricidade, rápido crescimento da infraestrutura de serviços públicos e integração renovável em grande escala.

- Visão do país: O mercado de compensadores estáticos de VAR dos EUA está projetado para atingir US$ 200,03 milhões até 2032, impulsionado pela modernização da rede e pela demanda industrial.

- Aplicação dominante: O segmento de concessionárias de energia elétrica lidera o mercado devido à necessidade de estabilização de tensão em redes de transmissão de alta capacidade.

- Tipo de tecnologia líder: SVCs baseados em tiristores dominam devido aos altos requisitos de potência reativa nas linhas de transmissão.

Tendências da indústria:

- Integração de rede inteligente: Iniciativas governamentais como “Building a Better Grid” do DOE dos EUA estão acelerando a implantação de SVCs na infraestrutura de transmissão.

- Eletrificação Ferroviária: O aumento da eletrificação das redes ferroviárias está aumentando a necessidade de SVCs para garantir a estabilidade da tensão e a segurança dos motores.

- Dispositivos FACTS híbridos e avançados: A crescente demanda por soluções de rede híbrida e integradas está impulsionando a inovação em tecnologia e design de SVC.

Fatores determinantes:

- Aumento das atividades de mineração de cobre: O aumento das necessidades de eletricidade em operações de mineração remotas alimenta a demanda por soluções dinâmicas de energia reativa, como SVC.

- Conformidade com o Código de Grade: Regulamentações de rede mais rígidas exigem controle de tensão em tempo real e mitigação de harmônicas, aumentando a demanda por SVC, STATCOM e TCR.

- Demanda por estabilidade de tensão em energias renováveis: A geração solar e eólica intermitente cria flutuações de tensão que exigem sistemas avançados de controle de tensão.

- Demanda sofisticada de serviços públicos: As concessionárias agora exigem sistemas de suporte de rede altamente projetados, responsivos e escaláveis, além das soluções tradicionais.

- Eletrificação Rápida em Ferrovias e Indústrias: As necessidades de compensação de tensão na eletrificação industrial e nas redes ferroviárias impulsionam a implementação do SVC.

TENDÊNCIAS DO MERCADO DE COMPENSADORES DE VAR Estático

Descarregue amostra grátis para saber mais sobre este relatório.

Desenvolvimento de infraestrutura de rede inteligente alimentando a demanda por compensador VAR estático

O mercado SVC tem observado um desenvolvimento significativo devido a um aumento considerável norede inteligenteo desenvolvimento de infra-estruturas e a implementação de contadores inteligentes deverão impulsionar ainda mais o ritmo da indústria. Por exemplo, em Janeiro de 2022, o Departamento de Energia dos EUA introduziu a iniciativa “Construindo uma Rede Melhor” para catalisar o desenvolvimento nacional de linhas de transmissão eléctrica de alta capacidade novas e melhoradas, conforme permitido pela Lei Bipartidária de Infra-estruturas do Presidente Biden. A Building a Better Grid trabalhará com a comunidade e as partes interessadas da indústria para classificar as necessidades nacionais de transmissão e sustentar a construção de instalações de transmissão de alta tensão de longa distância, essenciais para atingir a meta do Presidente Biden de 100% de eletricidade limpa até 2035 e uma economia de emissões zero até 2050. Prevê-se que tais programas governamentais estimulem a adoção de SVC.

Além disso, compensadores VAR estáticos são usados em sistemas de eletrificação ferroviária para regular a tensão e evitar acidentes com a locomotiva do trem. Prevê-se que o aumento da eletrificação dos trens em todo o mundo impulsione o mercado.

FATORES DE CONDUÇÃO

O aumento da mineração de cobre está aumentando a demanda por sistemas de compensação dinâmica

A crescente procura de cobre exige maiores capacidades de produção em minas em todo o mundo. Um número crescente de projetos de minas greenfield está sendo desenvolvido em todo o mundo. Além disso, as fábricas existentes de mineração brownfield avaliam a extensão de suas capacidades de produção. Esta capacidade aumenta a demanda pelo consumo de eletricidade, uma vez que os acionamentos operados nas usinas de mineração são principalmente acionamentos elétricos.

Geralmente, as instalações mineiras estão muitas vezes presentes em locais remotos e ligadas à rede pública de transmissão de alta tensão. Normalmente, os sistemas de filtro de harmônicos ou apenas os sistemas de compensação de potência reativa eram totalmente suficientes para quaisquer requisitos de fator de potência ou talvez para mitigar quaisquer problemas de harmônicos de tensão/corrente no passado. Mas hoje em dia, os requisitos do código de rede tornaram-se mais restritivos do que antes.

Além de quaisquer requisitos relacionados a harmônicos e fatores de potência, o controle do perfil de tensão torna-se mais importante. Além disso, a necessidade de latência para quaisquer medidas de correção do fator de potência torna-se menor. Devido a isso e para atender aos mais novos requisitos do código de rede, a exigência de sistemas de compensação dinâmica, como SVC,STATCOM, e o TCR está aumentando rapidamente.

Demanda por soluções mais sofisticadas tecnicamente por parte de clientes de serviços públicos que exigem dispositivos avançados de controle de tensão

O aumento da procura e das energias renováveis, combinado com o envelhecimento da infraestrutura, pode causar flutuações na tensão da rede, incluindo oscilações de energia, harmónicas, fenómenos de cintilação e cargas desequilibradas, o que pode afetar a qualidade da energia e a capacidade de transferência de energia.

Os clientes das concessionárias estão agora em busca de soluções tecnicamente mais sofisticadas do que no passado, incluindo soluções híbridas de Sistemas de Transmissão CA Flexíveis (FACTS) e soluções de rede para redes de longa distância. Com o tempo, os desafios da rede estão se tornando mais complexos e exigem análises e estudos de engenharia significativos para garantir que a solução correta esteja no local.

O compensador VAR estático controla a tensão da linha de transmissão para gerar energia reativa capacitiva quando a tensão é muito baixa e muito alta e compensa o equilíbrio de potência reativa absorvendo a potência reativa indutiva. Além disso, o SVC fornece uma solução flexível com melhor retorno sobre o investimento, tempo de implementação rápido, investimento mínimo em infraestrutura e baixo impacto ambiental em comparação com o investimento necessário para diferentes redes de transmissão.

FATORES DE RESTRIÇÃO

A crescente adoção do STATCOM pode dificultar o crescimento do mercado de compensadores estáticos de VAR no longo prazo

Muitos desafios de transmissão e distribuição de eletricidade foram observados ao longo de décadas em todo o mundo. Para superar esses desafios, os dispositivos FACTS ganharam popularidade nas indústrias de uso final. STATCOM e SVCs são os dispositivos FACTS mais adequados para regulamentações de tensão.

O compensador VAR estático ainda governa como o principal dispositivo de compensação de shunt controlável. Em termos de perspectiva de crescimento do mercado, o STATCOM é superior ao SVC. A principal razão por trás da rápida adoção do STATCOM é o tempo de resposta mais rápido e melhor capacidade de energia reativa.

O STATCOM também fornece corrente de saída máxima mesmo em baixas tensões do sistema, reduzindo a necessidade de filtro harmônico de componente SVC. A rápida adoção do STATCOM pode dificultar o crescimento do mercado no longo prazo. Além disso, o STATCOM possui características semelhantes e oferece solução semelhante à aplicação, o que também é um fator dificultador do mercado de SVC.

ANÁLISE DE SEGMENTAÇÃO

Análise por tipo

Crescente exigência de energia reativa para redes de transmissão de alta tensão, impulsionando a exigência de SVC baseado em tiristor

O mercado é categorizado em SVC baseado em tiristor e SVC baseado em MCR com base no tipo. O SVC baseado em tiristor detém a maior participação de mercado global entre todos os tipos. A crescente demanda por potência reativa em redes de transmissão de eletricidade de alta tensão é o objetivo importante por trás da utilização máxima do SVC baseado em tiristores.

A perspectiva de crescimento do SVC baseado em reator controlado magneticamente (MCR) é menor do que o SVC baseado em tiristor no longo prazo, e o segmento deverá crescer a um CAGR de 2,74% durante o período de previsão. Espera-se que o SVC baseado em MCR diminua sua participação de mercado, enquanto o SVC baseado em tiristor deverá aumentar sua participação de mercado até 2029. A maioria dos SVCs está na combinação de tiristor, que é a principal razão por trás do aumento na participação de mercado até 2029.

Por análise de componentes

Aumento da exigência de SVC baseado em tiristor, impulsionando a demanda por reatores controladores de tiristor (TCR)

O mercado global de SVC é categorizado em transformador de mudança de fase,Aparelhagem GIS, sistema de proteção de controle, filtro harmônico, reatores controlados por tiristor (TCR), capacitores comutados por tiristor (TSC), válvula tiristor avançada (ATV) e outros baseados em componente. O segmento de reatores controlados por tiristores (TCR) dominará o período global de previsão do mercado de compensadores VAR estático. Este tipo de componente é utilizado principalmente em linhas de extra alta tensão para fornecer VARs atrasados durante a rejeição de carga.

Os capacitores comutados por tiristor (TSC) são o segundo maior componente SVC em termos de valor de mercado. Espera-se que o segmento aumente sua participação de mercado em 1,25% durante o período de previsão. A Válvula Tiristor Avançada (ATV) é o principal segmento-alvo dos fabricantes de SVC, pois o componente está ganhando força em termos de utilização em sistemas de transmissão HVDC. O mercado geral depende principalmente de reatores controlados por tiristores (TCR), capacitores comutados por tiristores (TSC) e válvulas tiristorizadas avançadas (ATV), já que a maioria dos SVCs está na forma desses componentes. Prevê-se que o segmento de transformadores de mudança de fase aumente sua participação de mercado até 2029 e aumente sua receita de mercado mais rapidamente do que o segmento de filtros harmônicos.

Por análise de aplicação

Aumento da exigência de estabilização de tensão, abrindo demanda de SVC em todo o setor de serviços públicos

A análise global do mercado de compensadores VAR estático é dividida em concessionárias de energia elétrica, ferroviária, metalurgia, energia renovável, mineração e outros com base na aplicação. A concessionária de energia elétrica é o segmento de mercado dominante durante o período de previsão, com 36,3% devido à alta necessidade de volume para estabilização de tensão em todo o mundo. O segmento compreende mais de um terço da participação no mercado global.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O compensador estático VAR é amplamente utilizado em aplicações metalúrgicas, como fornos elétricos a arco. O segmento detém a segunda maior participação de mercado globalmente e deverá crescer a um CAGR de 2,48% durante o período de previsão. Ao longo da última meia década, o aumento da produção de energia renovável, especialmente a energia eólica, impulsionou a procura de SVC. Além disso, a longo prazo, a utilização de SVC em todo o sector das energias renováveis irá diminuir devido à rápida adopção do STATCOM. Espera-se que a mineração e outras aplicações permaneçam consistentes durante o período de previsão.

Análise REGIONAL

Asia Pacific Static VAR Compensator Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado com uma avaliação de US$ 291,42 milhões em 2025 e US$ 302,2 milhões em 2026. O mercado foi analisado regionalmente em cinco regiões principais, América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África. O tamanho do mercado na Ásia-Pacífico ficou em US$ 252,0 milhões em 2021 e deverá deter a maior participação de mercado de compensadores VAR estáticos durante o período de previsão. Crescimento na utilidade e energia renovávelsetor em todos os países asiáticos e a necessidade de alto volume para estabilização da tensão da rede impulsionam o mercado regional de SVC. A região também é considerada a que mais consome eletricidade em todo o mundo, onde serviços públicos, energia renovável e aplicações metalúrgicas contribuem significativamente para o mercado. Além disso, prevê-se que o mercado de compensadores estáticos VAR dos EUA cresça significativamente, atingindo um valor estimado de US$ 200,03 milhões até 2032.

Europa

A Europa é o segundo maior mercado para SVC. Um aumento no desenvolvimento de infra-estruturas de redes inteligentes em nações de toda a região, juntamente com a crescente procura de electricidade renovável, está a impulsionar a procura de SVC em toda a região. O mercado norte-americano de SVC é impulsionado pelo aumento do consumo de eletricidade nos setores industrial, comercial e residencial. A região também enfatiza o crescimento da geração de eletricidade a partir de fontes renováveis de energia, como a eólica e a solar. Além disso, a existência de importantes intervenientes no SVC torna a região um destino notável. Os mercados de SVC da América Latina, do Médio Oriente e de África ainda não estão à altura. Contudo, os principais fabricantes de SVCs, como a Siemens e a GE, estão envolvidos em numerosos projetos regionais.

PRINCIPAIS ATORES DA INDÚSTRIA

Dominando os participantes do mercado com foco no desenvolvimento de SVC baseado em tiristores

O mercado global de SVC é fragmentado, com vários players oferecendo sistemas flexíveis de transmissão AC para diversas aplicações. Os principais produtores já lideram regiões de alta demanda com exigência máxima de compensadores próximos. Os principais intervenientes estão a funcionar ativamente a nível global e a implementar táticas de crescimento orgânico e inorgânico para reforçar a sua posição no mercado. Poucos players realmente se concentram em regiões definidas para atender à crescente demanda por dispositivos FACTS nos setores de serviços públicos e de energia renovável.

A concorrência entre os principais players do mercado de SVC é extremamente alta, pois visam capturar o máximo de participação de mercado. Aquele com ofertas exclusivas em tecnologia, portfólio, design, eficiência e muito mais irá capturar o máximo de atenção do aplicativo. Mais uma vez, o mercado não está estagnado; se uma empresa apresentar benefícios e avanços extras, a outra buscará mais inovação. Portanto, sempre há uma competição acirrada entre jogadores de primeira linha. O principal player do mercado está se concentrando no desenvolvimento de SVC baseado em tiristores para satisfazer a demanda futura por componentes renováveis. Além disso, eles estão mais empenhados em oferecer sistemas compensadores híbridos para maior estabilização da rede.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Siemens(Alemanha)

- Energia Hitachi(Suíça)

- Toshiba International Corporation (Japão)

- GE(NÓS.)

- ABB (Suíça)

- Mitsubishi Electric (Japão)

- Maschinenfabrik Reinhausen (Alemanha)

- Jema Energia (Espanha)

- Supercondutor Americano (EUA)

- Nidec Soluções Industriais(Itália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Março de 2022 –A Hitachi Energy anunciou sua seleção pela Aker BP, empresa norueguesa de exploração e produção de petróleo e gás, como parceira tecnológica para o projeto NOAKA de energia a partir da costa, na costa norueguesa. Para garantir uma transmissão de eletricidade suave, confiável e segura para as plataformas offshore, a Hitachi Energy forneceu uma solução que combina duas tecnologias de qualidade de energia, um SVC de alto desempenho, luz SVC e capacitores em série controlados por tiristores.

- Dezembro de 2021 –A divisão de transmissão e distribuição de energia da Larsen & Toubro (L&T) em 16 de dezembro de 2021 recebeu um pedido de sistema compensador dinâmico de energia reativa em Abu Dhabi. Segundo anúncio da empresa, o pedido era de uma subestação de 220 kV.

- Setembro de 2021 –A Saudi Electricity Company (SEC) concedeu um contrato EPC à Alfanar Construction para instalação de tecnologia SVC na Subestação Qassim existente localizada na região Central da Arábia Saudita. O contrato foi assinado no valor de 36,9 milhões de dólares. O contrato incluiu testes e comissionamento, inspeção no local, construção, instalação, aquisição de materiais, gestão de qualidade, engenharia e design até a conclusão.

- Agosto de 2021 –A Hitachi ABB Power Grids anunciou o lançamento do SVC Light Enhanced no CIGRE 2021. O produto forneceu a energia reativa necessária para equilibrar o impacto das energias renováveis. Ele também incorpora supercapacitores, que armazenam centenas de megawatts por segundo de energia e a liberam automaticamente em milissegundos quando ocorrem perturbações, reduzindo a dependência de usinas de energia convencionais.

- Junho de 2020 –A NR Electric anunciou a conclusão de seu projeto EPC no Parque Industrial Samalaju, na Malásia. O projeto consistia na entrega de uma subestação de alta tensão com SVC. A divisão FACTS da empresa apresentou um crescimento significativo nos últimos 10 anos.

COBERTURA DO RELATÓRIO

O relatório de pesquisa oferece uma análise aprofundada do mercado. Fornece ainda detalhes sobre a adoção do SVC em todas as regiões. Informações sobre tendências, motivadores, oportunidades e restrições de mercado podem ajudar ainda mais as partes interessadas a obter informações valiosas sobre o mercado. O relatório oferece um cenário competitivo detalhado, apresentando informações sobre os principais players e suas estratégias no mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo, componente, aplicativo e região |

|

Por tipo |

|

|

Por componente |

|

|

Por aplicativo |

|

|

Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights estima que o tamanho do mercado global está avaliado em US$ 884,78 milhões em 2026, projetado para atingir US$ 1.183,21 milhões até 2034, com um CAGR de 3,70% durante 2026-2034.

Registrando um CAGR de 3,7%, o mercado deverá apresentar crescimento constante durante o período de previsão (2026-2034).

Em 2025, a região situou-se em 291,42 milhões de dólares.

O segmento de concessionárias de energia elétrica deverá deter a maior participação do mercado durante o período de previsão.

A substituição de infraestruturas energéticas obsoletas está a aumentar a procura por SVC.

Siemens, Hitachi Energy, Toshiba International Corporation, General Electric Company, Mitsubishi Electric Corporation, Rongxin Power Ltd. e American Superconductor são os principais players que operam neste mercado.

Em termos de valor, a Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 251

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco