Tamanho do mercado do reator de derivação, participação e análise da indústria, por fase (monofásica e trifásica), por tipo (imerso em óleo e núcleo de ar), por produto (fixo e variável), por usuário final (utilidade elétrica e energia renovável) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

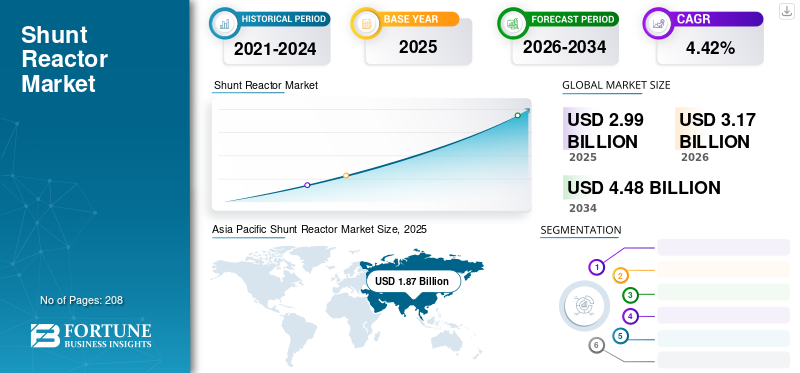

O tamanho do mercado global de reatores de derivação foi avaliado em dólares americanos2,99bilhão em 2025 e deverá valer USD3.17bilhões em 2026 e atingir USD4,48bilhão até 2034, exibindo um CAGR de4,42% durante o período de previsão. A Ásia-Pacífico dominou a indústria de reatores de derivação com uma participação de mercado de63,40% em 2025. O mercado de reatores Shunt nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 510,96 milhões até 2032.

A pandemia COVID-19 dificultou o crescimento anual do mercado em 2020 devido à redução dos investimentos no setor energético global. O sector comercial e industrial é o maior consumidor de electricidade, e o encerramento de fábricas/escritórios durante o bloqueio teve impacto na procura de electricidade. Isso reduziu a arrecadação e o fluxo de caixa e impactou severamente as empresas de transmissão e distribuição.

Esses reatores aumentam a potência e a eficiência do sistema energético, absorvendo e compensando a potência reativa em cabos e longas linhas de transmissão de alta tensão. Eles podem ser conectados diretamente à linha de energia ou ao enrolamento terciário de um transformador de três enrolamentos.

A pandemia da COVID-19 e as repercussões económicas relacionadas afectaram significativamente quase todas as indústrias, e a indústria dos reactores de derivação não é excepção.

Algumas empresas, incluindo a Adani Power Limited, declararam força maior – uma cláusula que sanciona os contratos a serem declarados nulos e sem efeito causados por atos de força maior ou outras circunstâncias inesperadas.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências de mercado do reator de derivação

Crescimento excepcional do setor de energia renovável para criar oportunidades lucrativas

A crescente procura de um fornecimento de energia consistente e protegido a nível mundial, combinada com iniciativas governamentais para reduzir a pegada de carbono, é susceptível de promover substancialmente o crescimento do sector renovável. O sector energético global tem testemunhado um crescimento excepcional na indústria das energias renováveis desde 2020, apesar da pandemia. A implantação de projetos renováveis foi acelerada em 2020, à medida que os prazos políticos nos principais mercados aumentaram 45% em relação a 2019, de acordo com os dados publicados pela Agência Internacional de Energia. Os prazos políticos na China e nos EUA alimentaram um boom sem precedentes no acréscimo de capacidade renovável em 2020, apesar da pandemia generalizada. Por exemplo, só a China adicionou 137 GW de capacidade renovável, enquanto os EUA adicionaram 36,6 GW de capacidade renovável. O sector das energias renováveis em rápida expansão irá provavelmente gerar oportunidades lucrativas para o mercado. Considerando a crescente procura destes reactores por parte do sector das energias renováveis, as empresas estão a investir significativamente para satisfazer a procura crescente. Por exemplo, em outubro de 2022, a Hitachi Energy anunciou planos para expandir e modernizar as instalações de produção da Virgínia para atender à crescente demanda portransformadorese reatores de geração de energia renovável.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de reatores de derivação

Atualizando Linhas de Transmissão para Estimular a Demanda por Reatores Shunt

Espera-se que o número crescente de projectos de desenvolvimento e modernização de linhas de transmissão em todo o mundo estimule a procura de equipamentos de transmissão e distribuição, incluindo reactores de derivação. Esses reatores compensam a potência reativa gerada quando ocorre uma queda repentina na carga devido a falhas do sistema. À medida que a complexidade da rede e a interconexão das energias renováveis continuam a aumentar, as empresas de serviços públicos estão envolvidas na implantação de equipamentos como transformadores e reatores, para regular a tensão, estabilizar sistemas e compensar a potência reativa. Assim, à medida que a procura e a produção de energia aumentam, as infra-estruturas de transmissão e distribuição precisam de ser modernizadas e actualizadas.

A expansão do sistema de transmissão de electricidade é fundamental para permitir a transição para energia limpa no prazo, escala e custo necessários para atingir as nossas metas nacionais de emissões. O aumento da capacidade de transporte de corrente é o método mais amplamente utilizado para aumentar a capacidade em linhas aéreas. Para este fim, uma alteração de projeto requer uma análise da capacidade da linha com a seleção do condutor existente, considerando diversas restrições/critérios de projeto, incluindo limites térmicos.

A maioria dos países, incluindo os EUA, a Índia, a China e a Alemanha, estão empenhados na atualização e modernização da sua antiga rede de transmissão e distribuição. Por exemplo, em Janeiro de 2022, o Departamento de Energia dos EUA (DOE) anunciou a iniciativa “Construindo uma Rede Melhor” para catalisar a modernização e o desenvolvimento a nível nacional de novas linhas de transmissão de alta capacidade. No âmbito desta iniciativa, o DOE determinará as necessidades vitais de transmissão nacional e apoiará a construção de instalações de transmissão de alta tensão. Além disso, recentemente, em Abril de 2022, a Hitachi Energy India Ltd. obteve um contrato no valor de 19,7 milhões de dólares para reforçar o sistema de transmissão na parte rural do estado indiano de Madhya Pradesh. Esses projetos de melhoria e modernização da transmissão e o aumento dos investimentos para atender à crescente demanda energética provavelmente impulsionarão o crescimento do mercado nos próximos anos.

Aumento da capacidade de geração de energia para promover o crescimento do mercado de reatores de derivação

O rápido ritmo de urbanização e industrialização levou ao aumento da procura de energia nos últimos anos, especialmente nas economias emergentes. Assim, os governos de todo o mundo pretendem aumentar a sua capacidade de geração de energia para manter um fornecimento de energia ininterrupto.

A Índia expandiu significativamente a sua capacidade de produção de energia, alcançando um aumento de 70% entre 2014 e 2023. O país passou de um défice eléctrico para um excedente, acrescentando 97.501,2 MW de energia renovável ao longo da última década. Em outubro de 2023, a capacidade de geração da Índia era de 425.536 MW, acima dos 248.554 MW em março de 2014.

A China, os EUA e a Índia estão entre os principais países que testemunharam acréscimos colossais de capacidade de geração de energia nos últimos anos. A Índia planeja adicionar 27.000 quilômetros de circuitos de redes de transmissão de energia até 2024, com o objetivo de ter 500 GW de capacidade de geração de energia a partir de combustíveis não fósseis. Além disso, de acordo com o projeto emitido pela Autoridade Central de Eletricidade (CEA), a Índia precisa de um acréscimo de capacidade de 228.541 MW para atender ao pico de demanda de eletricidade até 2027. Durante 2021-2022, a Índia adicionou uma capacidade de 30.667,91 MW de fontes convencionais, enquanto uma capacidade cumulativa instalada de energia renovável de 156.607,9 MW em março de 2022. Além disso, o relatório Europeu de Investimento Energético é projetado ter um investimento de 295 mil milhões de dólares e 290 mil milhões de dólares em infra-estruturas de transmissão e distribuição em 2021-2030 e 2031-2040, respectivamente.

No entanto, o sistema necessita de uma transmissão de energia adequada e de uma rede de subtransmissão para satisfazer a capacidade de produção de energia em rápido crescimento. O reator shunt, um componente integrante do sistema da rede elétrica e essencial para a distribuição segura e eficiente de energia entre diferentes sistemas de tensão, deverá testemunhar um aumento significativo na demanda.

FATORES DE RESTRIÇÃO

Tecnologias avançadas emergentes para limitar o uso do reator shunt

Sistemas flexíveis de transmissão CA (FACTS), sistemas HVDC e outras tecnologias alternativas foram desenvolvidos devido ao foco crescente na estabilidade da rede e na minimização da perda de energia durante a transmissão. O uso de dispositivos como capacitores e reatores em técnicas convencionais de estabilização de rede apresenta restrições inerentes em termos de desempenho e velocidade. Estas restrições abrem rapidamente caminho para tecnologias mais eficientes, como os sistemas FACTS e HVDC.

Dispositivos flexíveis de sistemas de transmissão CA são dispositivos eletrônicos de potência cada vez mais utilizados na rede de transmissão de sistemas de energia. Esses dispositivos podem oferecer vários recursos, como maior capacidade de transferência de energia, melhor estabilidade da rede e fornecer suporte rápido de potência/tensão reativa.

A transmissão de energia reativa leva a quedas e surtos significativos de corrente de tensão na rede, o que pode limitar a capacidade de transmissão de energia ativa e aumentar as perdas. Aumentar a capacidade de potência dinâmica de uma linha de transmissão existente com capacitores de série fixa (FSC) melhorará a eficiência da usina, pois ela deverá produzir menos potência reativa e reduzir o consumo de combustível primário. Como resultado, mais potência ativa pode ser transferida através das linhas de transmissão. A crescente adopção de tais tecnologias avançadas provavelmente restringirá a procura de equipamentos convencionais de transmissão e distribuição nos próximos anos.

Análise de segmentação de mercado do reator de derivação

Por Análise de Fase

Rápido ritmo de industrialização para estimular a demanda de reatores de derivação trifásicos

O segmento Trifásico deverá dominar o mercado com uma participação de 70,42% em 2026. Com base na fase, o mercado é segmentado em monofásico e trifásico. O segmento trifásico emergiu como o maior consumidor de reatores em todas as regiões. Isto é creditado ao rápido ritmo da industrialização, especialmente nas economias emergentes da Ásia e da América Latina. Configurações trifásicas são geralmente empregadas onde aplicações de alta tensão são necessárias. No entanto, as configurações trifásicas também podem lidar com aplicações monofásicas; portanto, a inclinação para sistemas trifásicos está crescendo globalmente.

Os reatores de derivação monofásicos provavelmente testemunharão um crescimento significativo durante o período de previsão 2022-2029 devido ao ritmo rápido da urbanização e ao número crescente de projetos de cidades inteligentes em todo o mundo.

Análise por tipo

Reatores Imersos em Óleodominar o mercado global devido à sua compatibilidade com sistemas de alta tensão

Espera-se que o segmento imerso em óleo lidere o mercado, contribuindo com 63,55% globalmente em 2026. Com base no tipo, o mercado é segmentado em imerso em óleo e núcleo de ar. Espera-se que os reatores imersos em óleo detenham a maior parte do mercado global. Isto é comprovado pela compatibilidade de reatores imersos em óleo com sistemas de alta tensão. Tradicionalmente, os reatores são produzidos em projetos imersos em óleo; no entanto, algumas empresas ofereceram recentemente reatores avançados de núcleo de ar, ganhando força na indústria.

Por outro lado, os reatores de núcleo de ar são geralmente implantados onde a tensão do sistema é relativamente baixa. No entanto, empresas como o Trench Group estão a investir consideravelmente para melhorar o desempenho dos reactores de núcleo de ar. O Trench Group desenvolveu reatores de núcleo de ar para sustentar tensões de sistema de até 500 kV.

Por análise de produto

Adoção crescente de reatores de derivação variáveis para catalisar o crescimento do mercado

O segmento de reatores de derivação variável será responsável por 65,42% de participação de mercado em 2026. O mercado é segmentado em fixo e variável por produto. Prevê-se que o segmento variável domine o mercado global devido à sua flexibilidade em relação às flutuações de tensão. A procura de reactores variáveis é directamente proporcional ao crescimento do sector das energias renováveis, uma vez que as fontes de energia renováveis são consideradas uma fonte de potência activa imprevisível e flutuante.

Os reatores fixos são relativamente mais baratos e fáceis de ligar/desligar. Esses reatores são implantados onde uma única unidade de reator é necessária para a rede.

Por análise do usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Setor de energia renovável em enorme crescimento para estimular a demanda de reatores

Espera-se que o segmento de concessionárias elétricas responda por 63,20% do mercado em 2026. Com base no usuário final, o mercado é segmentado em concessionárias elétricas eenergia renovável. Atualmente, o segmento de concessionárias de energia elétrica é o maior consumidor de reatores em todo o mundo, enquanto o segmento de energia renovável deverá testemunhar o maior CAGR durante o período de previsão 2022–2029.

Com as crescentes preocupações ambientais, o aumento das questões geopolíticas e para aliviar a dependência dos recursos petrolíferos, o sector energético global está a avançar rapidamente no sentido da adopção de fontes de energia renováveis, incluindo a energia hidroeléctrica, a solar e a eólica. Nos últimos três anos, o setor energético global testemunhou um imenso crescimento na adoção de fontes de energia renováveis. É provável que o setor das energias renováveis testemunhe o maior CAGR durante o período de previsão 2022–2029.

INFORMAÇÕES REGIONAIS

Asia Pacific Shunt Reactor Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

Ásia-Pacíficodominou o mercado com uma avaliação de US$ 1,87 bilhão em 2025 e deverá atingir US$ 2,01 bilhões em 2026. A Ásia-Pacífico domina a participação de mercado global de reatores de derivação e é o maior produtor e consumidor de eletricidade. Além disso, a região também possui a maior capacidade de geração de eletricidade renovável. A região também compreende uma enorme indústria manufatureira; muitos fabricantes globais e regionais operam na Ásia-Pacífico. O aumento da produção de electricidade e do investimento em energias renováveis é a principal razão por detrás da crescente procura de reactores em toda a região. O mercado do Japão deverá atingir 0,18 mil milhões de dólares até 2026, o mercado da China deverá atingir 1,21 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,28 mil milhões de dólares até 2026.

Europa

O mercado europeu representou 0,42 mil milhões de dólares em 2025, representando 13,65% da indústria global, e deverá atingir 0,43 mil milhões de dólares em 2026. A Europa é um dos principais mercados para reatores. O mercado europeu compreende nações desenvolvidas com infra-estruturas de rede eléctrica avançadas. No entanto, um aumento no desenvolvimento da infra-estrutura de rede nos países da região, juntamente com a crescente procura de electricidade renovável, está a impulsionar a procura do produto. O mercado do Reino Unido deverá atingir 0,03 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,10 mil milhões de dólares até 2026.

América do Norte

Em 2025, a América do Norte gerou 0,45 mil milhões de dólares, contribuindo com 15,00% para a receita do mercado global, e prevê-se que cresça para 0,48 mil milhões de dólares em 2026. O crescimento da indústria da América do Norte é impulsionado pelo crescente consumo de eletricidade nos setores industrial, comercial e residencial. A região também se concentra no aumento da geração de energia a partir de fontes renováveis, como solar e eólica. Além disso, a presença de fabricantes líderes faz da região um destino de destaque. O mercado dos EUA deverá atingir US$ 0,42 bilhão até 2026.

Lista das principais empresas no mercado de reatores de derivação

Os principais participantes pretendem expandir suas capacidades de produtos e desenvolver novos produtos

O mercado global compreende alguns players globais e numerosos players de pequena e média escala. O desenvolvimento de novos produtos tem sido a principal estratégia de mercado adotada pelos principais players. Por exemplo, em 2022 e 2020, o Trench Group e a GBE Spa ampliaram/atualizaram o seu portfólio de reatores. Além da colaboração, há outra estratégia importante utilizada por participantes importantes como Siemens, Hitachi e GE.

Os principais players incluem Hitachi Energy, Siemens, General Electric, CG Power and Industrial Solutions, Hyosung Heavy Industries e outros. As grandes empresas detêm mais de metade da quota de mercado e um grande número de intervenientes regionais e locais para diversas aplicações de utilização final dominam o mercado restante.

Lista das principais empresas perfiladas:

- GE (EUA)

- Siemens(Alemanha)

- Corporação Toshiba (Japão)

- CG Power and Industrial Solutions Limited (Índia)

- Energia Hitachi(Suíça)

- Corporação Hyosung (Coreia)

- ABB (Suíça)

- Nissin Electric Co Ltd(Japão)

- (Japão)

- GBE SpA (Itália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Setembro de 2022-ABB anunciou que assinou um acordo com a Hitachi Ltd. para alienar suas participações restantes de 19,9% na joint venture Hitachi ABB Power Grids formada em 2020.

- Março de 2022-A Siemens Energy alienou sua participação de 35% na joint venture Voith Hydro (anteriormente Voith Siemens Hydro Power Generation). A conclusão desta transação torna o Grupo Voith um proprietário integral da Divisão do Grupo Voith Hydro.

- Janeiro de 2022-O Trench Group, de propriedade da Siemens Energy, lançou um reator do tipo seco de 500kV. A empresa afirma ser o primeiro reator do tipo seco de 500kV do mundo e possui tecnologia que lhes permite fabricar reatores do tipo seco de alta tensão com tensão de até 550 kV..

- Julho de 2021-Grid Solutions, uma empresa de energia renovável da GE, anunciou um contrato com a Power Grid Corporation of India Limited (PGCIL), a maior empresa estatal de transmissão da Índia, para fornecer 32 unidades de reatores de 765 kV e 13 unidades de transformadores de 765 kV. Estes transformadores e reatores serão instalados no Rajastão para evacuar 8,1 gigawatts (GW) de energia das zonas de energia solar do estado.

- Abril de 2021-O negócio Grid Solutions da GE Renewable Energy e a Hitachi ABB Power Grids Ltd. (agora Hitachi Energy) anunciaram um acordo de licenciamento cruzado e não exclusivo para usar um gás alternativo ao hexafluoreto de enxofre (SF6) usado em equipamentos de alta tensão. Este acordo permitirá que as empresas utilizem propriedade intelectual complementar para as suas respectivas soluções livres de SF6.

COBERTURA DO RELATÓRIO

O relatório de pesquisa apresenta uma avaliação abrangente do setor, oferecendo insights valiosos, fatos, informações relacionadas ao setor, cenário competitivo e dados históricos. Várias metodologias e abordagens são adotadas para fazer suposições e visões significativas para formular a análise do mercado global.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de4,42% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

By Fase

|

|

Por tipo

|

|

|

Por produto

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

O estudo da Fortune Business Insights mostra que o mercado global valia 2,99 mil milhões de dólares em 2025.

O mercado global deverá crescer a um CAGR de 4,42% durante o período de previsão.

O tamanho do mercado da Ásia-Pacífico era de US$ 1,87 bilhão em 2025.

Com base no usuário final, a concessionária de energia elétrica detém a participação dominante no mercado global.

O tamanho do mercado global deverá atingir US$ 4,48 bilhões até 2034.

O principal impulsionador do mercado é a crescente demanda por eletricidade e os crescentes projetos de expansão de transmissão e distribuição de energia entre as regiões.

Os principais players do mercado são Hitachi Energy, Siemens, Toshiba Corporation e CG Power & Industrial Solutions Ltd.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 208

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco