Tamanho do mercado de aquecedores de água, análise de participação e indústria, por tecnologia (aquecedores de água de armazenamento (tanque), aquecedores de água sem tanque/instantâneos, aquecedores de água com bomba de calor, aquecedores solares de água térmica e outros) por capacidade (abaixo de 30 L, 30 L - 100 L, 100 L - 250 L, 250 L - 400 L e acima de 400 L), por fonte de energia (eletricidade, gás natural e GPL, Solar Térmico e Outros) Por Aplicação (Residencial {Casas Unifamiliares, Multifamiliares / Apartamentos}, Comercial {Hospitalidade, Saúde, Educação, Restauração e Outros} e Indu

Tamanho do mercado de aquecedores de água e perspectivas futuras

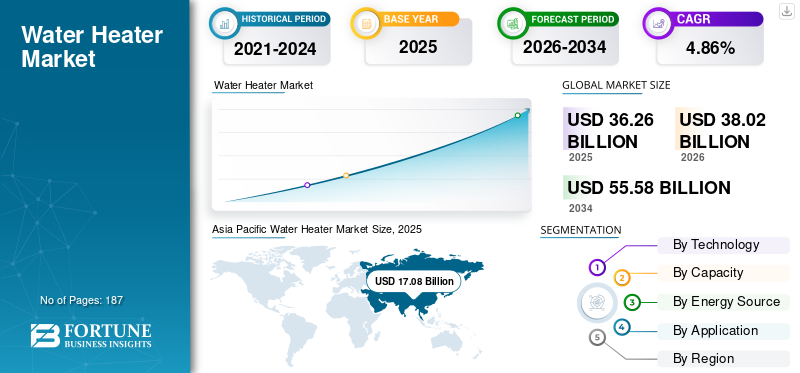

O tamanho do mercado global de aquecedores de água foi avaliado em US$ 36,26 bilhões em 2025. O mercado deve crescer de US$ 38,02 bilhões em 2026 para US$ 55,58 bilhões até 2034, com um CAGR de 4,86% durante o período de previsão. A Ásia-Pacífico dominou o mercado de aquecedores de água com uma participação de mercado de 47,05% em 2025.

Aquecedores de água são aparelhos projetados para aquecer e armazenar ou fornecer água quente para aplicações residenciais, comerciais e industriais. Fornecem água quente para usos diários, como banho, limpeza, cozinha e condicionamento de espaços, utilizando fontes de energia que incluem eletricidade, gás natural, gás liquefeito de petróleo (GLP), energia solar ou sistemas baseados em bombas de calor.

O crescimento da procura no mercado é apoiado pela atividade de construção e renovação residencial, pelos ciclos de substituição nos mercados desenvolvidos e pela melhoria dos padrões de vida e da urbanização nas economias emergentes. Um dos principais impulsionadores estruturais é a mudança contínua em direção a tecnologias de maior eficiência e menores emissões, particularmentebomba de caloraquecedores de água e unidades avançadas de gás de condensação, aceleradas pelo reforço dos códigos de energia dos edifícios, dos padrões de eficiência dos eletrodomésticos e das políticas de descarbonização. As tendências de electrificação, a crescente volatilidade dos preços da electricidade e a integração de controlos inteligentes estão a influenciar ainda mais a adopção, permitindo funcionalidades como a mudança de carga sob tarifas de tempo de utilização, a participação na resposta à procura e uma melhor gestão de energia em casas conectadas. Paralelamente, a inovação de produtos visa a redução das perdas em modo de espera, desempenho de aquecimento mais rápido, designs compactos para instalações com espaço limitado e menor custo total de instalação através de instalação simplificada e designs de sistemas modulares.

O cenário competitivo inclui OEMs diversificados de HVAC e aquecimento de água, especialistas regionais e ecossistemas de distribuição ligados a combustíveis ou serviços públicos, com participantes proeminentes como A. O. Smith, Rheem, Ariston Group, Rinnai, Bosch e Bradford White competindo em níveis premium e de mercado de massa. As estratégias competitivas concentram-se cada vez mais em portfólios de produtos orientados para a eficiência, prontidão para conformidade regulatória, força do canal (empreiteiros de encanamento, varejo e distribuição atacadista) e fabricação localizada para gerenciar custos e responder aos padrões regionais. À medida que o mercado transita para o aquecimento de água eletrificado e inteligente, a diferenciação é cada vez mais impulsionada pela fiabilidade do produto, pela garantia, pelas redes de serviços, pela compatibilidade com ecossistemas conectados e pela capacidade de satisfazer os crescentes requisitos de eficiência e emissões em aplicações residenciais e comerciais.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de aquecedores de água

Aquecedores de água interativos com rede/prontos para resposta à demanda estão se tornando um diferencial central

Os aquecedores de água interativos com a rede (prontos para resposta à demanda) estão se tornando um diferencial importante do produto, à medida que as concessionárias tratam cada vez mais os aquecedores de água com armazenamento elétrico e com bomba de calor como cargas despacháveis e flexíveis, funcionando efetivamente como baterias térmicas. Ao aquecer água durante períodos de baixo custo ou de alta energia renovável e ao reduzir o consumo durante os picos de procura, estes sistemas melhoram a estabilidade da rede sem afectar o conforto do cliente. Esta mudança reflete-se nas especificações do mercado, com o Consórcio para Eficiência Energética (CEE) referenciando o AHRI 1430 e exigindo capacidade automatizada de resposta à procura em todos os níveis a partir de janeiro de 2026. A nível regulamentar, o estado de Washington exige que os aquecedores elétricos de água com armazenamento fabricados em ou após 1 de janeiro de 2023, incluam uma porta modular de comunicações de resposta à procura em conformidade com ANSI/CTA-2045-A. Iniciativas do programa, como o piloto de mudança de carga HPWH da TECH Clean California, reforçam ainda mais a adoção interativa da rede. Ao mesmo tempo, a grande mídia descreve cada vez mais os aquecedores de água como “baterias térmicas” que sustentam a rede, destacando a crescente conscientização dos consumidores e das políticas.

DINÂMICA DE MERCADO

Drivers de mercado

Descarregue amostra grátis para saber mais sobre este relatório.

Eletrificação de edifícios, regulamentação de eficiência e incentivos estão mudando estruturalmente a demanda em direção ao aquecimento de água de alta eficiência

A electrificação dos edifícios, a regulação da eficiência e os incentivos estão a mudar estruturalmente a procura para o aquecimento de água de alta eficiência. O aquecimento de água está cada vez mais sendo levado para os edifíciosdescarbonizaçãoroteiros, afastando o mercado das unidades convencionais de resistência a gás e elétrica em direção a aquecedores de água com bomba de calor (HPWHs) e tecnologias híbridas. Por exemplo, prevê-se que os novos padrões de eficiência do DOE dos EUA exijam que a maioria dos termoacumuladores eléctricos de água utilizem tecnologia de bomba de calor até 2029, proporcionando cerca de 7,6 mil milhões de dólares em poupanças anuais de energia doméstica e reduzindo significativamente as emissões de carbono em comparação com os produtos actuais.

Além disso, a procura de substituição continua a ser um fator de base duradouro: os aquecedores de água são infraestruturas domésticas "indispensáveis", com ciclos previsíveis de falhas/substituições, e a eficiência molda cada vez mais as decisões de compra, à medida que a volatilidade dos preços da eletricidade e do gás torna os custos operacionais mais relevantes. O crescimento da construção residencial, da actividade de renovação e da electrificação de cargas domésticas está a aumentar ainda mais a necessidade de actualizações do sistema, tais como melhorias nos painéis e modernizações preparadas para bombas de calor, criando um efeito de extracção para soluções de aquecimento de água de maior valor.

Restrições de mercado

Custo instalado inicial, atrito de retrofit e complexidade de decisão do cliente dificultam o crescimento do mercado

Apesar da forte economia operacional em muitas regiões, o maior limitador da adoção, especialmente para HPWHs, ainda é o custo instalado e a complexidade do retrofit. Muitas residências enfrentam restrições práticas, como espaço limitado, considerações de ruído/ventilação, necessidades de drenagem de condensado ou capacidade do painel elétrico, que aumentam os “custos intangíveis” e estendem os prazos de instalação em relação às substituições de tanques iguais. Estas fricções são amplificadas em segmentos de clientes sensíveis aos preços e em habitações para arrendamento, onde incentivos divididos (o proprietário paga o investimento, o inquilino beneficia de contas mais baixas) podem suprimir as actualizações.

Além disso, a tomada de decisão do cliente é muitas vezes limitada pela dinâmica de “substituição de falha”: quando um aquecedor de água falha, o comprador prioriza a velocidade e a disponibilidade, o que favorece unidades convencionais familiares e amplamente abastecidas em detrimento de modelos de maior eficiência que podem exigir trabalho adicional no local. Esta dinâmica pode atenuar o impacto a curto prazo dos incentivos, a menos que os programas sejam combinados com a capacitação do instalador, estratégias de stock e resgate simplificado de descontos nos pontos de venda.

Oportunidades de mercado

Aquecedores de água interativos com rede como baterias térmicas criam oportunidades de crescimento

Uma grande oportunidade está a emergir do posicionamento dos aquecedores de água, especialmente sistemas de tanques eléctricos e HPWHs, como baterias térmicas flexíveis da rede. As empresas de serviços públicos estão cada vez mais a utilizar padrões de conectividade para desviar a carga de aquecimento de água das horas de ponta, sem sacrificar o conforto do cliente. Os ecossistemas construídos em torno do CTA-2045/EcoPort permitem que as concessionárias enviem sinais de redução de carga ou de carga, enquanto a lógica do dispositivo protege a disponibilidade de água quente, reduzindo o risco do programa e melhorando a aceitação do cliente.

Isto cria um espaço em branco para os fabricantes e fornecedores de plataformas se diferenciarem através de software, controlos, telemetria e linhas de produtos “prontos para programas”, semelhante à forma como a preparação para VPP está a remodelar os activos de energia distribuída. Para os clientes, pagamentos de resposta à demanda de serviços públicos, créditos de contas ou otimização baseada no tempo podem melhorar o retorno do investimento; para os operadores da rede, o aquecimento flexível de água agregado pode apoiar a gestão dos picos e a integração renovável. Os esforços relacionados de pesquisa e desenvolvimento e implantação também apontam para estratégias de controle mais avançadas (por exemplo, deslocamento otimizado de carga e casos de uso de armazenamento térmico) que serão comercializadas ao longo do tempo. Esses esforços impulsionam o crescimento do mercado de aquecedores de água.

Desafios de mercado

Incerteza política, caminhos regionais de eletrificação e evolução de padrões criam demanda desigual e risco de transição de produto

Embora os fundamentos de longo prazo sejam apoiados por objectivos de eficiência e descarbonização, a procura a curto prazo pode ser perturbada pela mudança na concepção das políticas, pela alteração dos métodos de teste e pela evolução dos padrões mínimos. O trabalho contínuo da Europa para rever as regras de conceção ecológica e rotulagem dos aquecedores de água ilustra como as atualizações podem remodelar os portefólios de produtos e os requisitos de conformidade – beneficiando os líderes, mas criando custos de transição para os retardatários.

Existe também um desafio de transição tecnológica entre regiões com diferentes níveis de preparação para a electrificação: locais com infra-estruturas eléctricas limitadas, preços elevados da electricidade ou climas mais frios podem experimentar uma penetração mais lenta do HPWH (ou uma dependência contínua do gás), criando um mercado fragmentado onde os fabricantes devem gerir múltiplas plataformas (gás, depósito eléctrico, HPWH, híbrido) em simultâneo. Além disso, a capacidade da força de trabalho (formação de instaladores), a sensibilização dos consumidores e a preparação da cadeia de abastecimento (componentes, refrigerantes, controlos) podem tornar-se estrangulamentos à medida que os mercados tentam escalar rapidamente sistemas de maior eficiência.

Análise de Segmentação

Por tecnologia

Baixa complexidade de substituição e forte distribuição de empreiteiros impulsionam o crescimento do segmento de aquecedores de água para armazenamento (tanque)

Com base na tecnologia, o mercado é segmentado em aquecedores de água de armazenamento (tanque), aquecedores de água sem tanque/instantâneos, aquecedores de água com bomba de calor, aquecedores solares térmicos de água, entre outros.

Os aquecedores de água com armazenamento (tanque) continuam sendo o maior segmento globalmente, pois são a opção de substituição de menor atrito na maioria das residências e pequenos locais comerciais, oferecem instalação simples e abrangem uma ampla faixa de preços em todas as capacidades. Este segmento também é apoiado pela ampla familiaridade dos empreiteiros e pela profunda distribuição no varejo, especialmente em mercados orientados para a substituição, onde as trocas "iguais por iguais" dominam a demanda.

O segmento de aquecedores de água com bomba de calor é o que mais cresce em muitos mercados liderados pela eletrificação, apoiado por padrões de eficiência mais rigorosos, programas de descontos para serviços públicos e iniciativas de descarbonização para toda a casa. Os HPWHs proporcionam um consumo de energia significativamente menor em comparação com o armazenamento convencional de resistência elétrica, tornando-os cada vez mais atraentes onde os preços da eletricidade são altos ou os incentivos reduzem os custos iniciais. Espera-se que o segmento de aquecedores de água com bomba de calor cresça a um CAGR de 8,90% durante o período de previsão.

Por capacidade

Capacidade equilibrada, adequação ao mercado de massa e forte demanda de reposição impulsionam o crescimento do segmento de 30 a 100 litros

Com base na capacidade, o mercado é segmentado em abaixo de 30 L, 30–100 L, 100–250 L, 250–400 L e acima de 400 L.

O segmento de 30-100 L dominou com a maior participação de mercado de aquecedores de água. Adapta-se às necessidades de famílias típicas em apartamentos e casas unifamiliares, equilibra o preço de compra com a disponibilidade adequada de água quente e domina os ciclos de substituição em muitas regiões. Essa faixa de capacidade se alinha bem com SKUs de varejo do mercado de massa e substituições conduzidas por empreiteiros, tornando-a a categoria mais líquida e amplamente disponível.

O segmento de capacidade de 250 L a 400 L se enquadra na categoria de armazenamento de médio a grande porte, posicionado entre os principais sistemas residenciais e unidades comerciais/industriais de serviço pesado. Este segmento é impulsionado principalmente por propriedades residenciais de alta ocupação, instalações comerciais de pequeno e médio porte e aplicações institucionais que exigem maior disponibilidade de água quente e recuperação mais rápida do que as unidades residenciais padrão. Espera-se que o segmento de 250 L – 400 L cresça a um CAGR de 5,62% durante o período de previsão.

Por fonte de energia

Acessibilidade da rede e mudança para sistemas elétricos de alta eficiência impulsionam o crescimento do segmento elétrico

Com base na fonte de energia, o mercado é segmentado em eletricidade,gás natural& GLP, solar térmico, entre outros.

O segmento da electricidade representou a maior parte a nível mundial devido à ampla disponibilidade da rede, facilidade de instalação e forte presença em mercados emergentes onde a infra-estrutura de gás canalizado é limitada. O crescimento é cada vez mais impulsionado pela transição para plataformas eléctricas de elevada eficiência, incluindo aquecedores de água com bombas de calor e sistemas controlados de forma inteligente, que podem reduzir os custos operacionais e apoiar a procura responsiva à rede.

O segmento solar térmico se beneficia de altos recursos solares e de casos de uso institucional/hospitalar onde a água quente é uma carga diária consistente. Outros incluem combustíveis de nicho e soluções localizadas que são limitadas em escala, mas relevantes em regiões geográficas ou condições de infraestrutura específicas. Espera-se que o segmento solar térmico cresça a um CAGR de 7,78% durante o período de previsão.

[alVBRUZrC]

Por aplicativo

O segmento residencial dominou o mercado impulsionado pelo aumento dos padrões de conforto doméstico

Com base na aplicação, o mercado é segmentado em residenciais {casas unifamiliares, multifamiliares/apartamentos}, comerciais {hospitalidade, saúde, educação,serviço de alimentaçãoe outros} e industriais.

O segmento residencial representa a maior parcela globalmente, impulsionado pela escala do parque habitacional e pela frequência dos ciclos de substituição. As residências unifamiliares normalmente geram compras de maior capacidade e adoção de tecnologia premium (sem tanque e bomba de calor). Ao mesmo tempo, apartamentos/multifamiliares favorecem sistemas padronizados e eficientes em termos energéticos e programas de substituição liderados por empreiteiros, apoiando uma procura de base consistente.

O segmento industrial foi responsável pela parcela de crescimento mais rápido devido à crescente demanda por água quente confiável em operações de fabricação, processamento e instalações onde o controle consistente da temperatura e o alto tempo de atividade são críticos. Indústrias como a de processamento de alimentos, química, farmacêutica, têxtil e de tratamento de metais exigem fornecimento contínuo de água quente para limpeza, processamento, esterilização e segurança operacional, o que impulsiona a demanda por sistemas de aquecimento de água duráveis e de maior capacidade. Espera-se que o segmento industrial cresça a um CAGR de 5,08% durante o período de previsão.

Perspectiva regional do mercado de aquecedores de água

Por geografia, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Water Heater Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico dominou o mercado com uma avaliação de 17,08 mil milhões de dólares em 2025, representando ~47,11% das receitas globais. A região beneficia da rápida urbanização, dos acréscimos contínuos ao parque habitacional e da expansão do acesso a sistemas fiáveis de água quente nos mercados emergentes. O crescimento também é moldado por um mix de produtos cada vez mais amplo, desde sistemas de armazenamento eléctrico acessíveis até aquecedores de água instantâneos e com bomba de calor, juntamente com o aumento dos padrões de eletrodomésticos e a premiumização em mercados de rendimento mais elevado.

Mercado de aquecedores de água na China

O mercado da China foi estimado em 7,06 mil milhões de dólares em 2025 e deverá atingir 7,40 mil milhões de dólares em 2026, apoiado por uma base instalada muito grande, pela procura contínua de modernizações residenciais e pela expansão do mix tecnológico (incluindo sistemas de maior eficiência). Os ciclos de substituição e a contínua valorização do produto ajudam a sustentar a escala do mercado.

Mercado de aquecedores de água na Índia

O mercado indiano foi estimado em 3,92 mil milhões de dólares em 2025 e deverá atingir 4,21 mil milhões de dólares em 2026, reflectindo a expansão da adopção da classe média urbana, a melhoria da penetração doméstica de aquecedores de água e a forte procura em habitações multifamiliares. O crescimento é em grande parte liderado pelo volume, com mudanças graduais em direcção a modelos de maior capacidade e mais eficientes nos mercados urbanos.

Mercado de aquecedores de água no Japão

O mercado japonês foi estimado em 2,00 mil milhões de dólares em 2025 e deverá atingir 2,08 mil milhões de dólares em 2026, apoiado por um mercado de substituição maduro e pela preferência contínua por sistemas de elevada eficiência e elevada fiabilidade. A procura impulsionada pela substituição e a adopção de produtos premium continuam a ser os principais estabilizadores.

América do Norte

A América do Norte foi avaliada em US$ 6,97 bilhões em 2025, representando aproximadamente 19,23% do mercado. A procura é ancorada por uma grande base instalada orientada para a substituição, expectativas rigorosas de fiabilidade e disponibilidade de água quente, e uma actividade constante de novas habitações + modernização. A região também está a registar uma mudança gradual na combinação de opções eléctricas de maior eficiência (incluindo aquecedores de água com bomba de calor), impulsionada pelo aumento dos padrões de eficiência, programas de descontos nos serviços públicos e electrificação de utilizações finais residenciais. Em edifícios comerciais, os ciclos de substituição, a otimização dos custos de energia e as atualizações de conformidade continuam a apoiar a procura recorrente.

Mercado de aquecedores de água dos EUA

O mercado dos EUA foi estimado em 6,13 mil milhões de dólares em 2025 e deverá atingir 6,40 mil milhões de dólares em 2026, apoiado pela maior base instalada de sistemas residenciais do mundo e por um canal de substituição altamente estruturado (canalizadores/empreiteiros, retalho e redes OEM). O crescimento é cada vez mais moldado por atualizações de eficiência (nomeadamente aquecedores de água com bombas de calor em climas e aplicações adequadas), pela mudança contínua para o aquecimento de água conectado/controlado em alguns programas de serviços públicos e pela procura constante de remodelações multifamiliares e comerciais ligeiras.

Europa

A Europa foi responsável por 7,56 mil milhões de dólares em 2025, representando cerca de 20,84% das receitas globais. As políticas de eletrificação impulsionam o crescimento, tornam mais rigorosas as regulamentações de desempenho energético dos edifícios e sustentam um impulso em direção a tecnologias eficientes (especialmente aquecedores de água com bomba de calor) em todo o parque residencial e comercial. A elevada sensibilidade ao preço retalhista da energia em muitos países também apoia atualizações orientadas pelo retorno, enquanto o ecossistema de instaladores maduro da região acelera a adoção de substituições e modernizações.

Mercado de aquecedores de água na Alemanha

O mercado da Alemanha foi estimado em 1,54 mil milhões de dólares em 2025 e deverá atingir 1,63 mil milhões de dólares em 2026, apoiado por uma forte intensidade de retrofit, elevada aceitação de soluções lideradas por bombas de calor e investimentos contínuos na eficiência energética dos edifícios. A procura de substituição permanece estável, mas o crescimento incremental está cada vez mais ligado a atualizações eletrificadas de alta eficiência e a remodelações orientadas para a conformidade.

Mercado de aquecedores de água no Reino Unido

O mercado do Reino Unido foi avaliado em 1,18 mil milhões de dólares em 2025 e deverá atingir 1,22 mil milhões de dólares em 2026, apoiado por ciclos de remodelação habitacional, atualizações de eficiência e crescente procura de eletrificação, onde estão em curso transições de aquecimento ao nível do sistema. A procura de substituição continua a ser a espinha dorsal, com o crescimento incremental ligado a melhorias impulsionadas por políticas e à melhoria da disponibilidade de soluções de elevada eficiência.

América latina

A América Latina foi responsável por US$ 2,89 bilhões em 2025, representando ~7,96% do mercado global. A procura é apoiada pela substituição residencial constante, pela actividade selectiva de novas habitações e pelo crescimento da penetração do aquecimento eléctrico de água em vários mercados. A acessibilidade energética e a simplicidade de instalação favorecem muitas vezes as soluções eléctricas, enquanto a energia solar térmica continua a ser um nicho, mas um segmento em expansão gradual em climas adequados.

Mercado de aquecedores de água no Brasil

O mercado do Brasil foi estimado em US$ 0,97 bilhão em 2025 e deverá atingir US$ 0,99 bilhão em 2026, apoiado por uma grande base residencial endereçável e atualizações/substituições contínuas. A estrutura do mercado continua a favorecer soluções práticas e de mercado de massa, com uma gradual valorização nos centros urbanos.

Oriente Médio e África

O Médio Oriente e África foram avaliados em 1,76 mil milhões de dólares em 2025, contribuindo com cerca de 4,86% das receitas globais. O crescimento é apoiado pela construção contínua em partes do Golfo, pela procura constante de substituição nas áreas urbanas e pela electrificação gradual e pela adopção de eletrodomésticos nos mercados em desenvolvimento. As condições climáticas também apoiam o crescimento de nichos da energia solar térmica em países seleccionados, embora a penetração global permaneça modesta.

Mercado de aquecedores de água GCC

O GCC foi estimado em 0,70 mil milhões de dólares em 2025 e deverá atingir 0,74 mil milhões de dólares em 2026, apoiado pela actividade de construção, pela procura hoteleira/comercial e por ciclos consistentes de substituição em edifícios residenciais.

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes se concentram na eletrificação, na força do canal e na conectividade da rede para obter vantagem de mercado

O mercado global de aquecedores de água está moderadamente consolidado, com um mix diversificado deAVACgrandes empresas, especialistas dedicados em aquecimento de água e fabricantes regionais fortes competindo em plataformas tecnológicas (armazenamento de gás, armazenamento elétrico, aquecedores de água sem tanque e com bomba de calor), alcance de distribuição, confiança na marca e relacionamentos com instaladores. Embora as certificações de eficiência térmica, durabilidade e segurança continuem sendo requisitos básicos, a concorrência está cada vez mais mudando em direção à prontidão para eletrificação, portfólios de aquecedores de água com bomba de calor (HPWH), capacidade de transição de refrigerante e conectividade interativa com a rede.

A estratégia de canal está se tornando uma dimensão competitiva crítica. Os fabricantes com forte fidelidade aos prestadores de serviços de encanamento, penetração significativa no varejo e alinhamento com programas de serviços públicos estão melhor posicionados para capturar a demanda impulsionada pela substituição, que representa a maior parte do volume residencial. Nos segmentos comercial e multifamiliar, a economia do ciclo de vida, a redundância do sistema, o controlo em cascata e a integração híbrida (tanque + bomba de calor + sem tanque) estão a moldar o posicionamento competitivo. Como resultado, a liderança de mercado está cada vez mais ligada à amplitude do portfólio, à previsão regulatória, à capacitação do instalador e à compatibilidade da rede.

Lista das principais empresas de aquecedores de água perfiladas

- O.Smith Corporation(NÓS.)

- Empresa de manufatura Rheem(NÓS.)

- Ariston Holding N.V. (Itália)

- Rinnai Corporation(Japão)

- Corporação Branca de Bradford(NÓS.)

- Termotecnologia Bosch (Alemanha)

- (China)

- Navien(Coréia do Sul)

- Ferroli S.p.A. (Itália)

- Noritz Corporation (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:A. O. Smith expandiu sua capacidade de produção de aquecedores de água com bomba de calor nos EUA, reforçando seu posicionamento em segmentos elétricos de alta eficiência antes do cronograma de conformidade do DOE de 2029 e sinalizando confiança na demanda de substituição impulsionada por HPWH.

- Agosto de 2025:Rheem acelerou a implementação de aquecedores de água habilitados para CTA-2045 e conectados à EcoNet, enfatizando a prontidão interativa da rede e a compatibilidade do programa de serviços públicos como principais diferenciais.

- Junho de 2025:A Ariston reforçou o seu portfólio europeu de bombas de calor e aquecimento híbrido de água, alinhando o desenvolvimento de produtos com as revisões de design ecológico da UE e os requisitos de transição de refrigerante.

- Abril de 2025:A Rinnai expandiu as ofertas de condensação de alta eficiência e sem tanque híbrido na América do Norte, visando aplicações de retrofit residenciais e comerciais leves premium, onde a otimização do espaço e a água quente contínua são os principais fatores de decisão.

- Fevereiro de 2025:A Bosch Thermotechnology avançou na integração de refrigerante de baixo GWP nos seus sistemas de aquecimento de água com bomba de calor na Europa, refletindo a intensificação da concorrência em torno da conformidade com a sustentabilidade e do desempenho das emissões durante o ciclo de vida.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise abrangente do mercado, com foco em aspectos-chave como empresas líderes, processos de produtos e as Cinco Forças de Porter. Além disso, o relatório fornece informações valiosas sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório também abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,86% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por tecnologia

|

|

Por capacidade

|

|

|

Por fonte de energia

|

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 36,26 mil milhões de dólares em 2025 e deverá atingir 55,58 mil milhões de dólares em 2034.

O mercado provavelmente crescerá a um CAGR de 4,86% durante o período de previsão.

Por fonte de energia, o segmento elétrico liderou o mercado.

O tamanho do mercado Ásia-Pacífico era de US$ 17,08 bilhões em 2025.

A eletrificação predial, a regulamentação da eficiência e os incentivos são os principais fatores que impulsionam o mercado.

Os principais players do mercado incluem A.O. Smith, Rheem Manufacturing Company, Rinnai Corporation e Bosch Termotecnologia.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 187

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco