Tamanho do mercado de inseticidas, participação e análise da indústria, por tipo (químicos [piretróides, organofosforados, carbamatos e outros] e biológicos), por formulação (concentrados emulsionáveis (EC), pós molháveis (WP), concentrado de suspensão (SC), óleo em emulsões de água (EW) e outros), por método de aplicação (tratamento foliar, tratamento de sementes, tratamento de solo e outros), por tipo de cultura (Cereais e Grãos, Oleaginosas e Leguminosas, Frutas e Legumes e Outros) e Previsão Regional, 2026-2034

Tamanho do mercado de inseticidas e visão geral da indústria

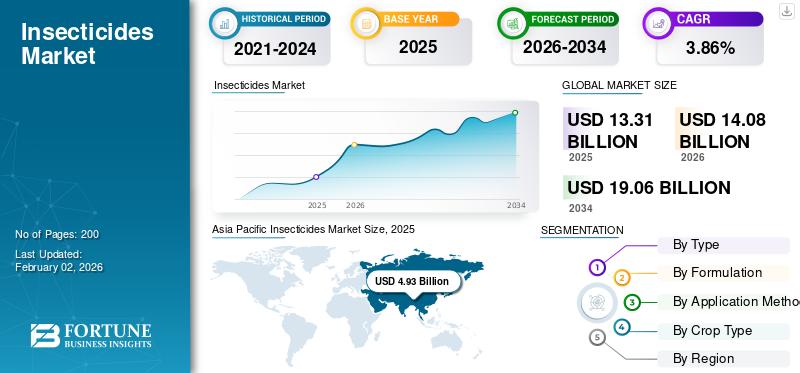

O tamanho do mercado global de inseticidas foi avaliado em dólares americanos13h31bilhão em 2025 e deverá crescer de USD14.08bilhões em 2026 para dólares americanos 19.06bilhão até 2034, exibindo um CAGR de3,86%durante o período de previsão. A Ásia-Pacífico dominou o mercado de inseticidas com uma participação de mercado de37,03%em 2025.

Os inseticidas são produtos químicos aplicados para eliminar ou impedir que insetos participem de atividades indesejadas ou prejudiciais. Atualmente, sabe-se que as pragas de insetos reduzem o rendimento global das colheitas em 20–40% ao ano. Eles são agrupados de acordo com sua estrutura e atuação. Os inseticidas são amplamente aplicados na agricultura, saúde pública e usos industriais, além de fins domésticos e comerciais. A Organização para a Alimentação e a Agricultura (FAO) prevê que, para alimentar uma população global estimada em 9,1 mil milhões de pessoas até 2050, a produção alimentar mundial terá de aumentar cerca de 70% em comparação com os níveis alimentares de 2005-07. Isto deve-se principalmente ao crescimento populacional robusto e ao maior consumo alimentar per capita à medida que os rendimentos aumentam. Este tremendo aumento na necessidade de alimentos impulsiona principalmente a procura de produtos de protecção das culturas, incluindo insecticidas que protegem as culturas contra pragas de insectos.

A indústria é dominada pelos principais players do mercado, como Bayer AG, BASF SE, Syngenta AG, Corteva Agriscience e FMC Corporation. Esses players investem pesadamente em P&D para descobrir novos ingredientes ativos que abordem a resistência a pragas e melhorem a eficácia. Isto inclui o desenvolvimento de novas classes químicas e inseticidas biológicos. Por exemplo, em Abril de 2024, a Bayer anunciou o seu plano de lançar o primeiro bioinsecticida do mundo para culturas arvenses, visando as pragas do escaravelho da couve, que causam danos significativos em culturas como a colza e os cereais. Este bioinseticida, desenvolvido em parceria com a AlphaBio Control, sediada no Reino Unido, será o primeiro inseticida biológico adaptado especificamente para a agricultura arvense, oferecendo uma alternativa ambientalmente correta e sustentável aos inseticidas químicos tradicionais.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de inseticidas PRINCIPAIS CONCLUSÕES DO MERCADO

- Tamanho do mercado em 2025: US$ 13,31 bilhões

- Tamanho do mercado em 2026: US$ 14,08 bilhões

- Tamanho do mercado previsto para 2034: US$ 19,06 bilhões

- CAGR: 3,86% de 2026–2034

- A Ásia-Pacífico dominou o mercado de inseticidas com uma participação de 37,03% em 2025.

- O segmento químico ou sintético respondeu por 92,83% do market share em 2026.

- O segmento de concentrados emulsionáveis (CE) detinha 35,30% de participação de mercado em 2026.

Norte-americano

A América do Norte atingiu 2,84 mil milhões de dólares em 2026, impulsionada por práticas agrícolas avançadas e gestão integrada de pragas.

Europa

Prevê-se que a Europa atinja 2,44 mil milhões de dólares em 2026, apoiada pela agricultura sustentável e por tecnologias de controlo de pragas de precisão.

Ásia-Pacífico

A Ásia-Pacífico gerou 4,93 mil milhões de dólares em 2025, apoiados por extensas actividades agrícolas e pela elevada procura de soluções de controlo de pragas.

NÓS.

O mercado deverá atingir US$ 2,12 bilhões em 2026, impulsionado pela forte demanda do cultivo de milho e soja.

Japão

Prevê-se que o mercado atinja 0,50 mil milhões de dólares em 2026, apoiado pela procura de protecção das culturas em sistemas agrícolas intensivos.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da demanda global por alimentos e crescimento populacional para impulsionar o crescimento do mercado

O aumento do consumo global de alimentos e o crescimento populacional são os principais impulsionadores da expansão do mercado porque aumentam a demanda por maior produtividade agrícola e controle eficiente de pragas. O crescimento populacional também resulta no aumento do uso de terras agrícolas e na intensificação do cultivo, o que intensifica ainda mais as pressões das pragas, levando a um aumento no consumo de inseticidas. As alterações climáticas e a urbanização resultam ainda na infestação de novas pragas que necessitam de soluções insecticidas sofisticadas e eficientes.

- De acordo com a Organização para a Alimentação e Agricultura, anualmente, até 40% da produção agrícola mundial é perdida anualmente devido a pragas e doenças, o que custa à economia mundial mais de 220 mil milhões de dólares. Os inseticidas desempenham um papel fundamental na redução dessas perdas e na melhoria do rendimento.

Restrições de mercado

Cargas regulatórias e de segurança para impedir o crescimento do mercado

Os encargos regulatórios e de segurança são fatores pertinentes que podem dificultar o crescimento global do mercado de inseticidas. Regulamentações mais rigorosas para proteger a saúde humana e o meio ambiente tendem a causar custos de conformidade mais elevados, aprovação de produtos mais lenta e limitações em alguns ingredientes químicos ativos. Além disso, instituições reguladoras como o Conselho Central de Inseticidas e o Comitê de Registro (CIBRC), a Agência de Proteção Ambiental dos EUA (EPA) e outras continuam refinando as diretrizes sobre resíduos de pesticidas, métodos seguros de aplicação e padrões de qualidade ambiental. A conformidade com tais normas exige geralmente grandes investimentos em testes, investigação e monitorização que podem atrasar o desenvolvimento do mercado ou limitar o desenvolvimento de novos produtos. Por exemplo, numerosos países proibiram ou restringiram a utilização de certos insecticidas devido a questões relativas à sua persistência, bioacumulação e efeitos em espécies não-alvo, tais como insectos benéficos e biodiversidade. A União Europeia, por exemplo, tem regulamentações rigorosas no âmbito dos Regulamentos de Produtos Pesticidas, que restringem o uso de certos ingredientes ativos.

Oportunidades de mercado

Inovações na Agricultura Digital e Gestão Integrada de Pragas para Desbloquear Novas Oportunidades de Crescimento

As inovações na agricultura digital e na gestão integrada de pragas (MIP) estão a abrir novas oportunidades de crescimento no mercado, permitindo soluções de controlo de pragas mais eficientes, eficazes e sustentáveis. Tecnologias agrícolas digitais, como sensoriamento remoto, drones, sensores IoT e inteligência artificial, permitem o rastreamento em tempo real de infestações de pragas e da saúde das culturas. Estas tecnologias permitem que os agricultores direcionem os inseticidas de forma mais eficaz, reduzindo a aplicação total de produtos químicos por hectare. O desenvolvimento recente da MIP incentiva a aplicação de bioinseticidas, armadilhas de feromônios, variedades de culturas resistentes e sistemas de apoio à decisão, que minimizam o uso de inseticidas tradicionais e adiam o desenvolvimento de resistência.

- Por exemplo, em fevereiro de 2024, a Syngenta Crop Protection anunciou uma parceria com a empresa israelense de produtos agrícolas biológicos Lavie Bio para descobrir e desenvolver novos bioinseticidas. Esta colaboração visa criar soluções de gestão de pragas mais sustentáveis e eficazes que possam ser integradas com práticas de Gestão Integrada de Pragas (MIP).

Tendências do mercado de inseticidas

Importância crescente do controle sustentável de pragas alinhado com abordagens ecológicas globais para moldar a indústria

Esforços de sustentabilidade centrados na redução da pegada ambiental da gestão de pragas, promovendo a utilização de bioinseticidas e práticas de gestão integrada de pragas (MIP). Estas abordagens visam minimizar os resíduos químicos no solo e na água, preservar as populações benéficas de insetos e prevenir a resistência às pragas. Organismos internacionais como a Organização para a Alimentação e a Agricultura (FAO) promovem proativamente práticas de proteção fitossanitária mais sustentáveis que pesam na eficácia dacontrole de pragascontra a saúde dos ecossistemas. Os ambientes regulatórios promovem cada vez mais o uso de inseticidas menos tóxicos e mais biodegradáveis, levando a indústria a avançar em direção a opções mais ecológicas.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Alta eficácia e ação de amplo espectro para liderar a alta proporção de mercado do segmento químico

Com base no tipo, o mercado é segmentado em químico e biológico.

O segmento químico ou sintético deverá dominar o mercado com uma participação de92,83%em 2026, principalmente devido à sua alta eficiência, maior vida útil e ampla capacidade de manejo de pragas. Em 2025, os insecticidas químicos capturaram aproximadamente 92,97% da procura do mercado, retratando a sua utilização extensiva na agricultura para salvaguardar culturas variadas em grandes áreas, nomeadamente na região Ásia-Pacífico. Inseticidas químicos como carbamatos, organofosforados e piretróides atuam de forma altamente eficaz em pragas sugadoras, mastigadoras e mordedoras que representam um risco de grandes danos às plantações. Os carbamatos são altamente utilizados e utilizados devido à sua atividade de amplo espectro e os organofosforados continuam a ser usados extensivamente por seu poder de matar pragas.

Espera-se que o segmento biológico cresça significativamente no mercado durante o período de previsão, com um CAGR de 5,45%.

Por Formulação

Facilidade de manuseio e aplicação leva ao crescimento e domínio do segmento de concentrados emulsionáveis

Com base na formulação, o mercado é segmentado em concentrados emulsionáveis (EC), pós molháveis (WP), concentrados de suspensão (SC), emulsões óleo em água (EW), entre outros.

Prevê-se que o segmento de concentrados emulsionáveis (CE) adquira a proporção mais significativa do mercado, com uma participação de 35,30% em 2026. Os CE são comparativamente mais simples de manusear quando usados para tratar vastas áreas, pois têm boa compatibilidade com a água e são distribuídos uniformemente, permitindo um controle eficaz de pragas. Isso os torna convenientes para aplicações e produção agrícola extensiva. Os CE possuem uma vida útil comparativamente melhor e são estáveis durante o armazenamento, oferecendo consistência aos agricultores e distribuidores em várias regiões. O mercado de concentrados emulsionáveis (CE), avaliado em cerca de US$ 4,78 bilhões em 2025, deverá atingir US$ 5,66 bilhões em 2032, mantendo um CAGR de 2,43%.

Espera-se que o segmento de emulsões de óleo em água (EW) cresça significativamente com um CAGR de 7,52% durante o período de previsão.

Por Método de Aplicação

Absorção rápida e controle aprimorado de pragas alimentam a liderança do mercado de tratamento foliar

Com base no método de aplicação, o mercado é segmentado em tratamento foliar,tratamento de sementes, tratamento do solo e outros.

Espera-se que o mercado de tratamento foliar detenha a parcela mais significativa do segmento de métodos de aplicação com uma participação de 67,54% em 2026, com previsões estimando US$ 8,54 bilhões em 2025. O segmento de tratamento foliar lidera o mercado principalmente devido à eficácia dos inseticidas, aplicação direcionada de inseticidas de pragas que picam e mastigam diretamente nas folhas, permitindo rápida absorção e melhor controle de pragas.

Prevê-se que o segmento de tratamento de solo cresça à taxa de crescimento mais rápida de 6,04% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

By Tipo de corte

Alta Importância Econômica e Ampla Área de Cultivo para Liderar a Liderança de Mercado do Segmento de Cereais e Grãos

Com base no tipo de cultura, o mercado é segmentado em cereais e grãos,sementes oleaginosase leguminosas, frutas e vegetais, entre outros.

O segmento de cereais e grãos deverá dominar o mercado global com uma participação de 41,48% em 2026, principalmente porque cereais e grãos, incluindo milho, arroz, trigo, cevada, aveia, milho e centeio, são as culturas mais cultivadas globalmente. O tamanho do mercado de cereais e grãos em 2025 deverá ser de cerca de US$ 5,56 bilhões, representando aproximadamente 41,81% dos inseticidas globais. mercado. Estes são alimentos básicos resilientes e uma importante fonte de segurança alimentar em todo o mundo, tornando primordial a sua necessidade de protecção contra pragas de insectos. O aumento das necessidades globais de alimentos, a diminuição das terras aráveis e a necessidade de aumentar o rendimento por hectare das culturas impulsionam o uso de inseticidas neste segmento.

Espera-se que o segmento de oleaginosas e leguminosas cresça significativamente no período de previsão, com um CAGR de 5,57%.

Perspectiva Regional do Mercado de Inseticidas

Regionalmente, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Insecticides Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina o mercado de inseticidas com um valor de mercado projetado em dólares americanos4,93bilhão em 2025 e deverá atingir USD5.24bilhões até 2034 com um CAGR de 5,02%. O seu domínio é alimentado pela grande contribuição da agricultura para o PIB, pelas grandes variações no clima e no solo que favorecem o cultivo de uma variedade de culturas e pelas elevadas infestações de pragas que resultam na perda de rendimento. A região Ásia-Pacífico, particularmente a China, a Índia e o Sudeste Asiático, é caracterizada por terras agrícolas altamente extensas e sistemas de cultivo múltiplo, necessitando de controlo regular de pragas. Segundo a Organização para a Alimentação e Agricultura (FAO), em 2022, a Ásia era o maior exportador de pesticidas, com um volume estimado de 3,5 milhões de toneladas. O mercado do Japão está avaliado em 0,50 mil milhões de dólares até 2026, o mercado da China está avaliado em 2,30 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 1,47 mil milhões de dólares até 2026.

América do Norte

A América do Norte contribuiu com aproximadamente 2,69 mil milhões de dólares para o mercado global em 2025, representando 20,20% de participação, e deverá atingir 2,84 mil milhões de dólares em 2026. O mercado de insecticidas da América do Norte está a crescer substancialmente com práticas agrícolas bem estabelecidas que enfatizam a gestão integrada de pragas. O principal uso inclui inseticidas avançados em culturas como milho e soja. O mercado beneficia de fortes quadros regulamentares e de inovações em tecnologias de controlo de pragas. O mercado dos EUA está projetado para ser avaliado em US$ 2,12 bilhões até 2026.

Europa

Em 2025, o mercado europeu situou-se em 2,32 mil milhões de dólares, representando 17,40% da procura global, e prevê-se que cresça para 2,44 mil milhões de dólares em 2026. Na Europa, a França liderou com aproximadamente 21,97% de quota de mercado em 2024, com um impulso da produção a granel de trigo, cevada e cereais, utilizando carbamatos e piretróides a favor. Prevê-se que a Alemanha cresça a uma CAGR de 3,14%, alimentada pelas dificuldades de gestão de pragas decorrentes das alterações climáticas, com uma área de ênfase nas culturas de grãos e cereais. Estas nações concentram-se na agricultura sustentável e na aplicação de precisão para minimizar as suas pegadas ambientais. O mercado do Reino Unido está avaliado em 0,21 mil milhões de dólares até 2026, e o mercado alemão está avaliado em 0,37 mil milhões de dólares até 2026.

Ámérica do Sul

O mercado na América do Sul, avaliado em cerca de US$ 2,08 bilhões em 2025 com um CAGR de 4,05%, é impulsionado pelo domínio do Brasil no cultivo de soja e milho, enquanto a Argentina lidera na taxa de crescimento de 5,45% devido à sua agricultura de precisão.

Oriente Médio e África

O mercado do Médio Oriente e de África, com cerca de 1,24 mil milhões de dólares em 2024, está a expandir-se com uma CAGR de 2,83%, apoiado pelo aumento da procura de cereais alimentares e pelo crescimento dos serviços de controlo de pragas, com ênfase na redução de custos.inseticidas organofosforados. Em 2025, o Médio Oriente e África geraram 1,3 mil milhões de dólares, contribuindo com 9,78% para as receitas do mercado global, e prevê-se que cresçam para 1,36 mil milhões de dólares em 2026.

América latina

A América Latina registou um tamanho de mercado de 2,08 mil milhões de dólares em 2025, capturando 15,59% da quota de mercado global, e prevê-se que atinja 2,2 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Atividades significativas de fusões e aquisições e parcerias estratégicas para apoiar a presença no mercado dos principais players

A indústria é dominada por alguns grandes gigantes multinacionais do agronegócio, como Bayer AG, Syngenta AG, BASF SE, FMC Corporation, Corteva Agriscience e ADAMA Agricultural Solutions. Esses grandes players têm uma forte participação no mercado global, devido aos seus amplos portfólios de produtos, sólida infraestrutura de P&D, amplas redes de distribuição global e alto reconhecimento de marca. A estrutura do mercado indica uma consolidação moderada a elevada baseada em extensas atividades de fusões e aquisições e alianças estratégicas entre estes gigantes destinadas a fortalecer as capacidades tecnológicas e o seu âmbito geográfico.

Principais players do mercado

|

Classificação |

nome da empresa |

|

1 |

Bayer AG |

|

2 |

BASF SE |

|

3 |

Syngenta AG |

|

4 |

Corteva Agrociências |

|

5 |

Corporação FMC |

Lista das principais empresas de inseticidas perfiladas

- BASF SE (Alemanha)

- Ciência da colheita da Bayer(Alemanha)

- Marrone Bio Innovations (EUA)

- Sumitomo Chemical (Japão)

- Dow AgroSciences (EUA)

- Corteva Agrociências(NÓS.)

- Valent BioSciences (EUA)

- Syngenta AG(Suíça)

- Corporação FMC (EUA)

- Adama Agricultural Solutions Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Agosto de 2025:A Insecticides (India) Limited (IIL) lançou um novo inseticida de amplo espectro chamado Sparcle em parceria com a Corteva Agriscience. Sparcle foi projetado especificamente para produtores de arroz para atingir a tremonha marrom (BPH), uma praga prejudicial que danifica as plantações de arroz.

- Fevereiro de 2025:A BASF SE lançou seu novo inseticida para arroz, Valexio, desenvolvido pela Prexio Active, na Índia. Prexio Active é um novo inseticida do Grupo 4E projetado especificamente para controlar todas as quatro principais espécies de tremonhas de arroz com um modo de ação único que evita o desenvolvimento de resistência.

- Agosto de 2024: A Syngenta AG lançou um novo inseticida, Mainspring Xtra. Foi desenvolvido para uso em estufas, viveiros e paisagens ornamentais e combina dois princípios ativos: ciantraniliprole e tiametoxame.

- Agosto de 2023:A Insecticides (India) Limited adquiriu uma unidade industrial de aproximadamente 58.000 metros quadrados localizada na Área Industrial de Sotanala, Alwar, Rajastão, para estabelecer uma instalação de fabricação de última geração. Esta expansão faz parte do plano da empresa para aumentar a sua capacidade operacional e produtiva, alinhando-se com a sua visão de longo prazo para o crescimento orgânico.

- Junho de 2023:A Dhanuka Agritech lançou um novo produto inseticida biológico chamado Nemataxe para o mercado interno. Nemataxe é baseado no fungo nematófago benéfico Paecilomyces lilacinus (Cepa nº P1-1-MTCC 5175) e é usado como bionematicida para controlar todos os tipos de nematóides, incluindo nó de raiz, nó de cisto, lesão de raiz e nematóides escavadores.

COBERTURA DO RELATÓRIO

O relatório global da indústria do mercado de inseticidas analisa o mercado em profundidade e destaca aspectos cruciais, como tendências globais do mercado, dinâmica de mercado, empresas proeminentes, investimento em pesquisa e desenvolvimento e uso final. Além disso, o relatório também fornece insights sobre a análise do mercado global de inseticidas e destaca desenvolvimentos significativos da indústria.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de3,86%de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo · Químico o Piretróides o Organofosforado o Carbamatos o Outros

|

|

Por Formulação · Concentrados Emulsionáveis (CE) · Pós Molháveis (WP) · Suspensão Concentrada (SC) · Emulsões de óleo em água (EW) · Outros |

|

|

Por Método de Aplicação · Tratamento Foliar · Tratamento de Sementes · Tratamento do Solo · Outros |

|

|

Por tipo de corte · Cereais e Grãos · Sementes oleaginosas e leguminosas · Frutas e Legumes · Outros |

|

|

Por região · América do Norte (por tipo, formulação, método de aplicação, tipo de cultura e país) • EUA (por tipo de cultura) • Canadá (por tipo de cultura) • México (por tipo de cultura) · Europa (por tipo, formulação, método de aplicação, tipo de cultura e país) • Alemanha (por tipo de cultura) • Espanha (por tipo de cultura) • Itália (por tipo de cultura) • França (por tipo de cultura) • Reino Unido (por tipo de cultura) • Resto da Europa (por tipo de cultura) · Ásia-Pacífico (por tipo, formulação, método de aplicação, tipo de cultura e país) • China (por tipo de cultura) • Japão (por tipo de cultura) • Índia (por tipo de cultura) • Austrália (por tipo de cultura) • Resto da Ásia-Pacífico (por tipo de cultura) · América do Sul (por tipo, formulação, método de aplicação, tipo de cultura e país) • Brasil (por tipo de cultura) • Argentina (por tipo de cultura) • Resto da América do Sul (por tipo de cultura) · Oriente Médio e África (por tipo, formulação, método de aplicação, tipo de cultura e país) • África do Sul (por tipo de cultura) • Egito (por tipo de cultura) • Resto do MEA (por tipo de cultura) |

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global foi de 14,08 mil milhões de dólares em 2026 e deverá atingir 19,06 mil milhões de dólares em 2034.

Com um CAGR de 3,86%, o mercado global apresentará um crescimento constante durante o período de previsão.

No segmento de formulação, o subsegmento de concentrados emulsionáveis (CE) lidera o mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

O aumento da demanda global por alimentos e o crescimento populacional impulsionam o crescimento do mercado.

Bayer AG, BASF SE, Syngenta AG, Corteva Agriscience e FMC Corporation são as empresas líderes no mercado.

A crescente importância do controlo sustentável de pragas, alinhado com abordagens ecológicas globais.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco