Tamanho do mercado de drones de inspeção, análise de participação e indústria, por tipo de drone (drone de asa rotativa, drone de asa fixa e drones híbridos), por alcance (curto, médio e longo alcance), por aplicação (inspeção de infraestrutura, inspeção de energia e utilidades, inspeção de petróleo e gás, construção e monitoramento imobiliário, mineração e pedreiras, plataformas marítimas, utilitários de cidades inteligentes e outros), por componente (plataforma de drones, cargas úteis, comunicação e links de dados, software & Analytics, & Support Systems), por nível de autonomia (man

PRINCIPAIS INFORMAÇÕES DE MERCADO

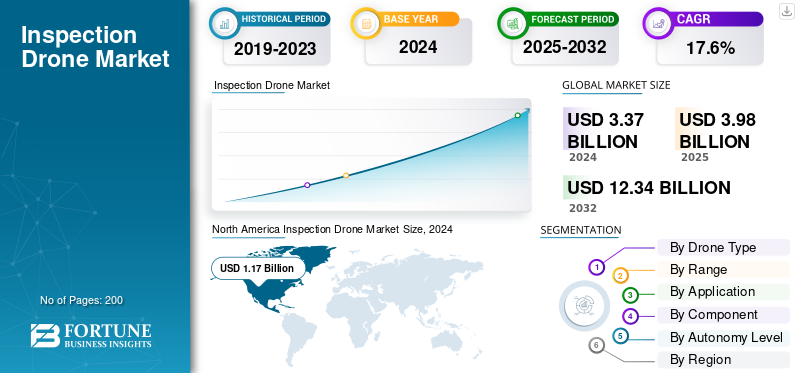

O tamanho do mercado global de drones de inspeção foi avaliado em US$ 4,00 bilhões em 2025. O mercado deve crescer de US$ 4,7 bilhões em 2026 para US$ 16,00 bilhões até 2034, exibindo um CAGR durante o período de previsão de 16,60%. A América do Norte dominou o mercado de drones de inspeção com uma participação de mercado de 34,50% em 2025.

Os drones de inspeção são aeronaves não tripuladas equipadas com sensores profissionais, como câmeras EO/IR, LiDAR, detectores ultrassônicos ou sensores de gás. Eles coletam dados sobre ativos como linhas de energia, oleodutos, fazendas solares, pontes, minas e portos. O mercado está crescendo à medida que os drones reduzem a inspeção e o monitoramento em tempo real e os riscos, fornecem dados melhores e prontos para IA e permitem verificações de rotina a um custo menor. Este crescimento é impulsionado por regulamentações de segurança mais rígidas, pela ampliação dos corredores operacionais pelos pilotos BVLOS e pelo surgimento de estações “drone-in-a-box”. Além disso, a melhoria das conexões 4G/5G e SATCOM está impulsionando o crescimento do mercado

Os principais players do mercado, como DJI, Skydio, Flyability, Percepto, American Robotics/Airobotics, Quantum-Systems, Emesent’s Hovermap, Parrot/ANAFI Ai e Auterion estão continuamente desenvolvendo drones de inspeção e monitoramento econômicos e mais confiáveis para diversas aplicações. Por exemplo, a DJI Enterprise está expandindo plataformas robustas e cargas térmicas/zoom, e oferecendo o DJI Dock para missões autônomas. Skydio concentra-se na autonomia baseada na visão, prevenção de obstáculos e captura 3D automatizada.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Abertura Regulatória BVLOSestá impulsionando o crescimento do mercado

O maior desbloqueio para drones de inspeção global é a rotina Beyond Visual Line of Sight (BVLOS). Quando os reguladores passam de isenções únicas para regras claras e baseadas no desempenho, os proprietários de ativos podem finalmente dimensionar as patrulhas da rede e dos oleodutos executadas a partir de centros de operações remotos, unidades “drone-in-a-box” vigiam os locais sem enviar camiões e a mudança das horas de voo dos pilotos para o software. Isso reduz os custos de inspeção por quilômetro, aumenta a frequência e a qualidade dos dados e transforma os pilotos ad hoc em plataformas plurianuais e aquisições de serviços entre concessionárias,petróleo e gás, ferroviário e de telecomunicações, resultando no crescimento do mercado de drones de inspeção.

- Por exemplo, em agosto de 2025, a FAA publicou seu Aviso de Proposta de Regulamentação BVLOS (Parte 108 proposta) para normalizar BVLOS de rotina com requisitos baseados em desempenho para operações, aeronaves, serviços de separação/UTM e segurança, criando um caminho formal para programas de inspeção escalonáveis nos EUA.

RESTRIÇÕES DE MERCADO

Restrições baseadas na origem e proibições de compras estão restringindo o crescimento do mercado

Os programas de inspeção precisam de frotas e pipelines de peças previsíveis. Quando os governos reforçam as regras do país de origem ou expandem as listas cobertas orientadas para a segurança das fronteiras, os compradores fazem uma pausa: as agências públicas enfrentam reformas forçadas de fuselagens não conformes, os serviços públicos privados atrasam os RFPs e os integradores devem requalificar cargas úteis, rádios e software com fornecedores alternativos. Essa incerteza aumenta os custos de migração e formação, introduz o risco de ativos ociosos se as aprovações forem retiradas e retarda a mudança de projetos-piloto para inspeções de rotina e em tempo real, especialmente em mercados que dependem de alguns fornecedores dominantes.

- Por exemplo, em Outubro de 2025, a Comissão Federal de Comunicações dos EUA votou para reforçar as regras de autorização de equipamentos, permitindo à agência bloquear vendas ou revogar aprovações prévias de dispositivos que incluam componentes de empresas na sua Lista Coberta de segurança nacional, aumentando a incerteza na aquisição para operadores comerciais de drones.

OPORTUNIDADES DE MERCADO

Mandatos de metano e detecção de vazamentos estão impulsionando o crescimento do mercado

À medida que as regras sobre fugas de metano e oleodutos se tornam mais rigorosas, os operadores necessitam de pesquisas frequentes e auditáveis sobre vastos activos, áreas de poços, linhas de recolha, linhas de transmissão, armazenamento e locais de GNL. Os drones de inspeção fornecem cobertura rápida, planos de voo repetíveis e a capacidade de transportar imagens ópticas de gás ou sensores de metano a laser. Para os fornecedores, isso significa programas de inspeção e monitoramento rígidos e com margens altas, em vez de visitas únicas ao local.

- Por exemplo, em janeiro de 2025, o PHMSA do Departamento de Transportes dos EUA emitiu sua regra final de Detecção e Reparo Avançado de Vazamentos, acrescentando requisitos LDAR baseados em desempenho em transmissão de gás, distribuição, linhas de coleta regulamentadas, armazenamento e instalações de GNL e acomodando explicitamente métodos como sensoriamento remoto e levantamentos aéreos, abrindo caminho para programas baseados em drones.

TENDÊNCIAS DE MERCADO DE DRONES DE INSPEÇÃO

Autonomia ancorada e operações remotasestão moldando o mercado

Os fluxos de trabalho de inspeção estão migrando das equipes de campo para bases “drone-in-a-box” gerenciadas a partir de centros de operações remotos. As docas fixas e montadas em veículos agora realizam verificações de lançamento, recuperação, carregamento e auto-integridade para que os proprietários de ativos possam agendar patrulhas de rotina, acionar voos sob demanda após alarmes e transmitir dados diretamente para os sistemas de manutenção. O resultado é uma maior frequência de inspeção em tempo real a um custo marginal por voo mais baixo, com menos visitas ao local e detecção mais rápida de problemas, exatamente o que as concessionárias, petróleo e gás, ferrovias e telecomunicações desejam de programas maduros.

- Por exemplo, em fevereiro de 2025, a DJI lançou o Dock 3, um sistema “drone-in-a-box” 24 horas por dia, 7 dias por semana, montável em veículo, emparelhado com novas fuselagens Matrice, sinalizando o compromisso dos principais fornecedores com inspeções remotas e automatizadas.

DESAFIOS DO MERCADO

O bloqueio GNSS e a interferência RF estão desafiando o crescimento do mercado

As operações de inspeção de rotina dependem de duas coisas: posicionamento limpo e um link sólido de comando e controle. Dentro e ao redor das zonas de conflito e onde quer que as defesas contra UAS estejam ativas, a falsificação/bloqueio de GNSS e o congestionamento de RF provocam interrupções, correções incorretas e abortos forçados. Isso eleva o nível de hardware (fusão multibanda de GNSS e RTK/INS), comunicações e operações, adicionando custo, peso e tempo de treinamento, especialmente para implantações de docas remotas. As autoridades da aviação sinalizaram o aumento da interferência, o que mantém os proprietários de risco conservadores nas implementações de inspeção BVLOS em áreas amplas.

- Por exemplo, em Outubro de 2025, a assembleia da ICAO repreendeu formalmente a interferência na navegação por satélite apósGPScongestionamento de relatórios em toda a Europa, sublinhando que a interrupção do GNSS é agora um risco comum na aviação, e não um caso extremo.

Impacto da Guerra Rússia Ucrânia

A guerra Rússia-Ucrânia está a remodelar a procura de drones de inspecção e o aumento dos danos na rede está a expandir as cargas de trabalho urgentes de levantamento aéreo, enquanto a interferência do GNSS e o reforço da segurança nas fronteiras estão a forçar sistemas mais resistentes e redundantes.

Os repetidos ataques à rede eléctrica da Ucrânia transformaram as patrulhas de linha, as avaliações de subestações e as verificações térmicas em tarefas urgentes. Em ambientes de alta frequência e de alto risco, os drones são mais rápidos e seguros do que equipes de despacho. As horas de voo, as estações de acoplamento e a capacidade de análise resultantes são adiantadas.

Em toda a Europa, o conflito também levou os governos a tratarem os corredores de energia renovável, os portos e as estruturas digitais como activos importantes, com as novas orientações da UE a formalizarem uma abordagem coordenada para proteger infra-estruturas críticas, incentivando os serviços públicos e os operadores a efectuarem inspecções remotas de rotina, em vez de pesquisas ad hoc. Além disso, o bloqueio de GNSS além da linha de frente tornou-se uma importante questão de segurança, levando os compradores empresariais a especificar GNSS multibanda com recurso de odometria visual/INS, links C2 resilientes e manuais de contingência com cerca geográfica antes de darem luz verde a ampliações de BVLOS.

O efeito líquido é uma demanda imediata de inspeção de danos à rede, oleodutos e danos locais do mercado em duas velocidades, combinada com linhas de base técnicas e políticas operacionais mais rigorosas que elevam o padrão para plataformas, sensores e software.

- Por exemplo, em Outubro de 2025, a Rússia lançou uma das maiores ondas de drones e mísseis contra o sistema energético da Ucrânia, causando apagões generalizados que desencadearam ciclos de inspecção e reparação em grande escala em toda a rede.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de drone

Manobrabilidade de proximidade e precisão de flutuação, drones de asa rotativa dominam o mercado

Em termos de tipo de drone, o mercado é categorizado em drones de asa rotativa, drones de asa fixa e drones VTOL híbridos.

Prevê-se que os segmentos de drones de asa rotativa dominem o mercado com uma participação de 66,49% em 2026. Devido às inspeções diárias, acontecem a centímetros de linhas energizadas, chaminés de sinalização, pontes, telhados, onde um pairar constante e um controle de atitude preciso são mais importantes do que o alcance. Os multirotores são lançados em qualquer lugar, mantêm a posição com segurança em espaços apertados e trocam cargas úteis sem alterar a fuselagem. Isso os torna a escolha padrão para serviços públicos, petróleo e gás, ferrovias e telecomunicações, especialmente à medida que os programas “drone-in-a-box” transferem o trabalho das equipes de campo para centros de operações remotos.

Por exemplo, em fevereiro de 2025, a DJI lançou o Dock 3, um sistema drone-in-a-box montável em veículo 24 horas por dia, 7 dias por semana, emparelhado com o novo multirotor Matrice série 4 e posicionado para inspeção empresarial e operações remotas.

Espera-se que o segmento de drones VTOL híbridos cresça a um CAGR mais rápido de 18,4% durante o período de previsão.

Por intervalo

Devido às regras VLOS e aos fluxos de trabalho centrados no local, o curto alcance (<5 km) domina o mercado

Com base no alcance, o mercado é classificado em curto alcance (<5 km), médio alcance (5–25 km) e longo alcance (>25 km).

A maioria das missões de inspeção ocorre perto do ativo, como subestações, chaminés de flare, vãos de pontes, telhados e torres, resultando em segmentos de curto alcance (<5 km) que deverão dominar o mercado com uma participação de 60,68% em 2026. Nessas situações, pairar estável, posicionamento preciso e reimplantações rápidas são mais importantes do que capacidades de longo alcance. Como os reguladores ainda exigem linha de visão visual para voos comerciais de rotina em muitas áreas, os operadores organizam missões para permanecerem nas proximidades, muitas vezes utilizando docas fixas ou montadas em veículos. Essa abordagem mantém as tripulações, os rádios e os riscos contidos, simplifica as aprovações e o treinamento e reduz os custos por voo. Como resultado, a maior parte das horas e despesas de voo concentra-se em operações de curto alcance.

Por exemplo, em setembro de 2025, a Volatus Aerospace assinou um acordo plurianual com uma das maiores concessionárias de energia da América do Norte para fornecer serviços de inspeção, mapeamento e dados de RPAS em cerca de 160.000 quilômetros de ativos de transmissão e distribuição até o trabalho de agosto de 2028, que inclui inspeções de torres e subestações normalmente realizadas como missões multirotor VLOS de curto alcance a partir de pontos de lançamento locais.

Espera-se que o segmento de longo alcance (>25 km) cresça a um CAGR mais rápido de 18,9% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Patrulhas de alta frequência e orientadas para conformidade de ativos críticos, inspeção de energia e serviços públicos dominam o mercado

Com base em aplicações, o mercado é segmentado em inspeções de infraestrutura, inspeção de energia e utilidades, inspeção de petróleo e gás, monitoramento de construção e imobiliário, mineração e pedreiras, plataformas marítimas e offshore, infraestrutura pública ecidade inteligenteutilitários e outros.

Os segmentos de inspeção de energia e utilidades deverão dominar o mercado com uma participação de 31,84% em 2026. As redes de energia e gás devem precisar de inspeção dentro do cronograma e após cada tempestade, onda de calor ou alarme. Isso transforma os drones em uma ferramenta sempre ativa para linhas de transmissão, subestações, turbinas eólicas e fazendas solares, onde uma flutuação constante, cargas úteis térmicas/zoom e planos de voo repetíveis reduzem o deslocamento dos caminhões e aceleram a detecção de falhas. Os orçamentos aqui estão vinculados à confiabilidade e a penalidades regulatórias, de modo que as horas de voo se convertem em programas plurianuais, tornando a energia renovável e os serviços públicos o maior e mais durável segmento de aplicação em comparação com o trabalho episódico na construção ou na mineração.

- Por exemplo, em Setembro de 2025, a National Grid do Reino Unido começou a implementar um sistema centralizado e autónomo de inspecção de drones com sees.ai para dimensionar inspecções de rede de rotina em toda a sua rede de transmissão, uma implementação empresarial que sublinha a procura descomunal das empresas de serviços públicos por drones de inspecção.

O segmento de plataformas marítimas e offshore está crescendo a um CAGR de 19,0% ao longo do período de previsão.

Por componente

Insights de nível de decisão e ROI recorrente, software e análise dominam o mercado

Com base em componentes, o mercado é segmentado em plataforma de drones, cargas úteis, sistemas de navegação e controle, links de comunicação e dados, software e análise e sistemas de suporte.

Os segmentos de software e análise deverão dominar o mercado com uma participação de 25,53% em 2026. O hardware desempenha um papel importante, mas cresce quando as imagens se tornam descobertas, tickets e registros de conformidade. Os compradores priorizam softwares que automatizam o planejamento de voo, encontram defeitos usando IA, medem riscos (calor, corrosão, vegetação, vazamentos) e enviam ordens de serviço para sistemas EAM ou CMMS. À medida que as plataformas se tornam amplamente disponíveis, os orçamentos mudam para assinaturas para processamento, painéis e integrações de API, especialmente em serviços públicos e petróleo e gás, onde as trilhas de auditoria e a conformidade com SLA são importantes. Essa mudança transforma voos únicos em programas contínuos baseados em análises, não apenas em fuselagens.

Por exemplo, em outubro de 2025, a Axpo apresentou o seu conjunto de software LINIA na INTERGEO 2025, oferecendo planeamento de voo automatizado e análise de inspeção de linhas elétricas orientada por IA, um sinal de fluxo de trabalho de ponta a ponta que é consolidado em torno de dados e insights, em vez de apenas em novas fuselagens.

O segmento de sistemas de suporte deverá apresentar o crescimento mais rápido, com um CAGR de crescimento de 18,0% durante o período de previsão.

Por nível de autonomia

Supervisão de VLOS e controles de risco humanos, manuais/semi-autônomos dominam o mercado

Com base no nível de autonomia, o mercado é segmentado em autonomia de IA manual/semiautônoma, totalmente autônoma (pré-programada) e adaptativa.

Segmentos manuais/semi-autônomos lideram o mercado. A maioria dos programas de inspeção ainda coloca um piloto e, muitas vezes, um observador visual no comando, pois isso encurta as aprovações, se adapta às regras operacionais atuais e simplifica a responsabilidade e o gerenciamento de mudanças. Recursos semiautônomos de flutuação automática, retenção de waypoint, órbita, terreno seguem velocidade de trabalho repetível sem remover o supervisor humano que os reguladores esperam. Até que o BVLOS de rotina e a autonomia de ordem superior sejam totalmente normalizados em escala, as empresas adotam o padrão manual/semi para inspeções diárias de torres, subestações, plantas e telhados.

Outros segmentos que consistem em autonomia adaptativa de IA deverão crescer a uma taxa de crescimento de 19,4% durante o período de previsão do mercado de drones de inspeção.

Perspectiva Regional do Mercado de Drones de Inspeção

Momento regulatório BVLOS e orçamentos em escala de serviços públicos, América do Norte domina o mercado

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America Inspection Drone Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Em 2025, o mercado da América do Norte situou-se em 1,37 mil milhões de dólares, representando 34,45% da procura global, e prevê-se que cresça para 1,61 mil milhões de dólares em 2026. A região continua a liderar devido à rápida integração de soluções de inspeção baseadas em drones nos setores de energia, serviços públicos, infraestruturas, telecomunicações e industriais. Os Estados Unidos representaram mais de 90,59% do mercado regional em 2024, refletindo o seu ambiente regulatório avançado e o elevado nível de adoção comercial de drones. Os desenvolvimentos regulamentares, especialmente os esforços da Administração Federal de Aviação (FAA) para estabelecer quadros operacionais para além da linha de visão visual (BVLOS), estão a proporcionar maior clareza para implementações em grande escala. O Canadá também está apoiando o crescimento do mercado através de regulamentações progressivas de RPAS que facilitam as operações comerciais de drones sem extensas aprovações caso a caso. A crescente demanda por soluções de inspeção econômicas, seguras e baseadas em dados continua a apoiar a expansão regional. O mercado dos EUA será avaliado em US$ 1,46 bilhão até 2026.

Europa

A região da Europa capturou 27,44% do mercado global em 2025, gerando US$ 1,09 bilhão em receitas, e deverá atingir US$ 1,29 bilhão em 2026. Espera-se que a Europa testemunhe um forte crescimento durante o período de previsão, registrando um CAGR de 17,1%. posicionar a Europa como um centro de crescimento chave para tecnologias de drones de inspeção. O crescimento está a ser impulsionado pela crescente adoção de drones para monitorização de infraestruturas, inspeções de ativos de energia renovável e atividades de manutenção industrial. Os quadros regulamentares harmonizados em vários países europeus estão a melhorar a eficiência operacional e a incentivar uma adoção comercial mais ampla. O mercado do Reino Unido está avaliado em 0,20 mil milhões de dólares até 2026, enquanto o mercado alemão está avaliado em 0,22 mil milhões de dólares até 2026, apoiado por investimentos crescentes em automação, tecnologias de inspeção digital e iniciativas de infraestruturas inteligentes.

Ásia-Pacífico

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo US$ 1,25 bilhão em 2025, representando 31,40% de participação, e deverá atingir US$ 1,49 bilhão em 2026. Prevê-se que a Ásia-Pacífico registre um crescimento significativo do mercado, apoiado pela expansão das atividades industriais e pelos esforços regulatórios proativos destinados a acelerar a integração dos drones. Países como China, Índia, Austrália e Japão utilizam cada vez mais drones de inspeção nos setores de petróleo e gás, serviços públicos, transporte, mineração e construção. As autoridades reguladoras estão a apoiar activamente programas-piloto e iniciativas de gestão de tráfego não tripulado (UTM) para facilitar uma implantação comercial mais ampla. O mercado do Japão está avaliado em 0,23 mil milhões de dólares até 2026, o mercado da China está avaliado em 0,52 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 0,22 mil milhões de dólares até 2026. Espera-se que os investimentos contínuos em automação industrial, desenvolvimento de infra-estruturas e tecnologias avançadas de recolha de dados aéreos fortaleçam a procura regional.

América latina

Em 2025, a América Latina representou US$ 0,13 bilhão, respondendo por 3,32% do mercado mundial, e deverá crescer para US$ 0,16 bilhão em 2026. A América Latina representou aproximadamente 3,29% do mercado global em 2024 e deverá experimentar um crescimento constante ao longo do período de previsão. O aumento dos investimentos em projetos de energia, mineração e infraestrutura está criando condições favoráveis para a adoção de drones de inspeção. As autoridades reguladoras de toda a região estão gradualmente a desenvolver quadros que apoiam as operações comerciais de drones, permitindo às organizações melhorar a monitorização de activos e a eficiência operacional. Espera-se que o aumento da demanda por métodos de inspeção econômicos em ambientes remotos e desafiadores impulsione a expansão do mercado.

Oriente Médio e África

O mercado do Oriente Médio e África foi responsável por US$ 0,13 bilhões em 2025, representando 3,39% da indústria global, e deve atingir US$ 0,16 bilhões em 2026. Oriente Médio e África representaram aproximadamente 3,33% do mercado global em 2024 e deve registrar o maior CAGR de 19,4% durante o período de previsão. O crescimento da região é impulsionado principalmente pela crescente adoção de tecnologias de drones nos setores de energia, serviços públicos e infraestrutura. Os operadores de energia estão a implementar activamente programas de inspecção em grande escala em colaboração com fornecedores de tecnologia globais para melhorar a fiabilidade dos activos e reduzir os riscos operacionais. Os órgãos reguladores estão permitindo progressivamente operações comerciais de drones, apoiando uma implantação mais ampla em indústrias críticas. Espera-se que os investimentos contínuos em iniciativas de transformação digital e modernização industrial acelerem ainda mais o crescimento do mercado em toda a região.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Mistura de OEMs de drones estabelecidos e especialistas em autonomia/análise em rápida evolução correndo para industrializar as inspeções

O mercado de drones de inspeção está se tornando mais ativo à medida que a regulamentação do BVLOS, as implantações “drone-in-a-box” e a análise de IA transferem os programas dos testes para o uso diário. Os principais fabricantes de fuselagens, como DJI, Skydio, Parrot, Autel, Freefly e Inspired Flight, constituem a maioria das frotas. Especialistas em docas e operações remotas, incluindo DJI (Dock), Percepto, Azur Drones e American Robotics (Ondas), estão trabalhando com concessionárias, operadoras de petróleo e gás, empresas ferroviárias e telecomunicações para conduzir patrulhas de rotina a partir de centros de operações remotos. As regras de conformidade e origem, como a NDAA e o fornecimento seguro, mantêm os fornecedores dos EUA e da Europa em caminhos paralelos nas contas do setor público e de infraestruturas críticas. Esta situação reforça a estreita colaboração entre OEMs e usuários finais em casos de segurança, segurança cibernética e integração de manutenção.

Ao mesmo tempo, empresas especializadas em carga útil e software estão capturando uma parcela maior da pilha de valor. Teledyne FLIR e Workswell lideram em imagens térmicas. SeekOps e Pergam auxiliam na detecção de metano e vazamentos. RIEGL, YellowScan e Ouster fornecem opções LiDAR. Elistair oferece monitoramento local conectado e de longa duração. Elsight melhora multi-link C2 para ambientes de RF contestados. No lado dos dados, DroneDeploy, Pix4D, Raptor Maps, Pointivo e sees.ai transformam imagens em descobertas valiosas, tickets e trilhas de auditoria que se encaixam em EAM e CMMS. Líderes regionais como Percepto e Elsight (Israel), Parrot, Azur Drones, Elistair (Europa), Autel (China) e um número crescente de fornecedores “UAS Azuis/Verdes” dos EUA estão aproveitando a fabricação local, práticas de segurança e parcerias setoriais para aumentar sua participação no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE DRONE DE INSPEÇÃO PERFILADAS

- DJI(China)

- Skydio (EUA)

- Papagaio(França)

- Autel Robótica (China)

- Sistemas Freefly (EUA)

- Inspired Flight Technologies (EUA)

- Percepção (Israel)

- American Robotics / Ondas (EUA)

- Drones Azur(França)

- Voabilidade(Suíça)

- Elistair (França)

- Teledyne FLIR (EUA)

- Workswell (República Tcheca)

- RIEGL (Áustria)

- YellowScan (França)

- Ouster (EUA)

- DroneDeploy (EUA)

- Pix4D (Suíça)

- Mapas Raptor (EUA)

- Pontotivo(NÓS.)

- ai (Reino Unido)

- Volatus Aeroespacial (Canadá)

- Cyberhawk (Reino Unido)

- Terra Drone (Japão)

- Grupo Aerodyne (Malásia)

- Yuneec Internacional (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025:A Cyberhawk renovou um acordo global multimilionário de cinco anos com a Shell para apoiar inspeções de drones e gerenciamento de dados visuais iHawk em ativos de energia.

- Junho de 2025:Terra Drone e MODEC renovaram seu acordo conjunto focado em inspeções com drones dentro de tanques de armazenamento de petróleo bruto FPSO, ampliando a capacidade de inspeção offshore.

- Março de 2025:A Transport Canada publicou o SOR/2025-70, alterando os Regulamentos de Aviação Canadenses para permitir algumas operações de BVLOS e RPAS de médio porte sem que um SFOC mova um gargalo importante para inspeções de serviços públicos de rotina.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 16,60% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação

|

Por tipo de drone

Por intervalo

Por aplicativo

Por componente

Por região América do Norte (por tipo de drone, por alcance, por aplicação, por componente, por nível de autonomia e por país)

Europa (por tipo de drone, por alcance, por aplicação, por componente, por nível de autonomia e por país)

Ásia-Pacífico (por tipo de drone, por alcance, por aplicação, por componente, por nível de autonomia e por país)

Oriente Médio e África (por tipo de drone, por alcance, por aplicação, por componente, por nível de autonomia e por país)

América Latina (por tipo de drone, por alcance, por aplicação, por componente, por nível de autonomia e por país)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 4,7 mil milhões de dólares em 2026 e deverá atingir 16,00 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,37 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 16,60% durante o período de previsão.

O segmento de asas rotativas liderou o mercado por tipo de drone.

A abertura regulatória da BVLOS está impulsionando o crescimento do mercado

DJI (China), Skydio (EUA), Parrot (França), Autel Robotics (China), Freefly Systems (EUA), Inspired Flight Technologies (EUA), Percepto (Israel), American Robotics/Ondas (EUA), Azur Drones (França) e Flyability (Suíça), entre outras são as principais empresas do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco