Tamanho do mercado de transporte de carga intermodal, análise de participação e indústria, por tipo (Rail Road Intermodal, Road Sea Intermodal, Rail Sea Intermodal, Air Road Intermodal, Air Sea Intermodal e Multimodal (3+ modos combinados)), Por tipo de solução (Gerenciamento de frota, Terminais Intermodais, Serviços de Transporte e Armazenagem, Roteamento e Programação de Frete e Outros), Por Operação (Intermodal Doméstico e Intermodal Internacional), Por Usuário Final (Automotivo e Mobilidade, Alimentos e Bebidas, Saúde, Energia e Serviços Públicos, Construção e Infraestrutura e Outros) e Pr

TAMANHO DO MERCADO DE TRANSPORTE DE FRETE INTERMODAL E PERSPECTIVAS FUTURAS

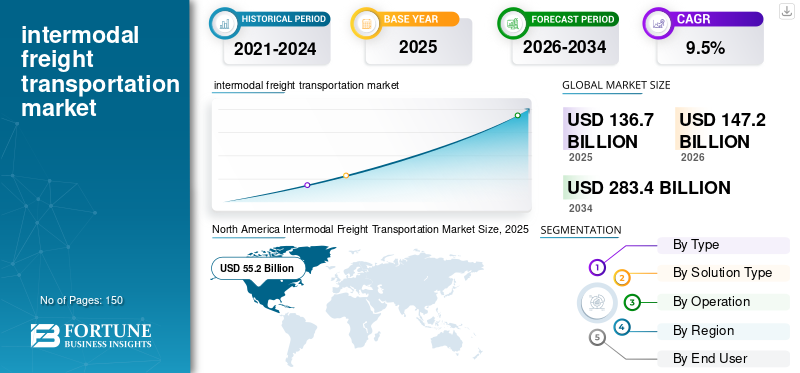

O tamanho do mercado global de transporte intermodal de cargas foi avaliado em US$ 136,7 bilhões em 2025. O mercado deverá crescer de US$ 147,2 bilhões em 2026 para US$ 283,4 bilhões até 2034, exibindo um CAGR de 9,5% durante o período de previsão. A América do Norte dominou o mercado global de transporte intermodal de cargas com uma participação de mercado de 40,38% em 2025.

O transporte intermodal de carga refere-se aos múltiplos modos de transporte, movimentação de mercadorias usando dois ou mais modos de transporte, normalmente rodoviário, ferroviário, marítimo e, às vezes, aéreo, dentro de uma viagem única e contínua, sem manusear a própria carga quando os modos são alterados. Contêineres, reboques e unidades de carregamento padronizadas permitem que a carga seja transferida com eficiência entre caminhões, trens e navios, reduzindo o manuseio manual, o tempo de trânsito e o risco de danos. Esta abordagem melhora a eficiência logística, reduz os custos e aumenta a procura de uma cadeia de abastecimento eficiente e fiável, tornando-a a espinha dorsal dos fluxos comerciais globais.

Há um aumento no mercado devido a vários fatores estruturais, como a expansão do comércio global, atividades de nearshoring ou reshoring e o aumento da adoção da conteinerização em todas as indústrias. Os expedidores estão a dar prioridade à eficiência de custos, à sustentabilidade e à redução das emissões de carbono, áreas onde o transporte intermodal supera o transporte rodoviário de longo curso devido ao menor consumo de combustível por tonelada-milha e à resiliência operacional. O congestionamento nos portos e nas rodovias também levou as empresas a optarem por combinações de caminhões ferroviários para diversificar as opções de transporte terrestre. Além disso, a digitalização, os terminais automatizados, o rastreamento habilitado para IoT e a melhoria dos investimentos em infraestrutura de transporte ferroviário nos EUA, na Europa e na Ásia-Pacífico estão tornando as redes intermodais mais rápidas, mais previsíveis e mais integradas, acelerando ainda mais a adesão ao mercado.

Companhias marítimas globais como Maersk, CMA CGM e COSCO, grandes operadoras ferroviárias como Deutsche Bahn na Europa e Union Pacific e BNSF nos EUA, e fornecedores de logística integrada como FedEx, UPS, Kuehne + Nagel e XPO Logistics. Estas empresas dominam o mercado, pois controlam extensos activos de transporte, navios, redes ferroviárias, frotas de camiões, terminais intermodais e infra-estruturas de contentores, o que lhes permite oferecer soluções de transporte multimodais integradas e completas.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE TRANSPORTE INTERMODAL DE CARGAS

Rápida integração de tecnologias digitais e ênfase na logística verde para amplificar o crescimento do mercado

Tecnologias, incluindo rastreamento em tempo real, contêineres habilitados para IoT, otimização de rotas alimentada por IA e terminais intermodais automatizados, que juntos aumentam a visibilidade e melhoram o fluxo de carga através do aumento da eficiência operacional. Outro desenvolvimento importante é a crescente ênfase na logística verde, com os transportadores a transferirem o frete do transporte rodoviário de longo curso para o transporte ferroviário para reduzir as emissões, enquanto os operadores investem emcaminhões elétricos, locomotivas híbridas e combustíveis com baixo teor de carbono. O mercado também é influenciado pela diversificação da cadeia de abastecimento e pelo nearshoring, à medida que as empresas aproximam a produção dos mercados de consumo, especialmente em direcção ao México e ao Sudeste Asiático, aumentando assim a procura de serviços intermodais transfronteiriços e terrestres flexíveis.

Além disso, os projectos de expansão da capacidade nos portos, terminais interiores e corredores ferroviários estão a reforçar a conectividade intermodal e a reduzir o congestionamento. Finalmente, o aumento do transporte de mercadorias impulsionado pelo comércio eletrónico, que exige redes multimodais rápidas e fiáveis, continua a aumentar a procura de soluções intermodais nacionais nos EUA, na Europa e na Ásia-Pacífico. Coletivamente, estas tendências do mercado de transporte intermodal de mercadorias destacam a mudança para redes logísticas intermodais mais inteligentes, mais ecológicas e mais resilientes.

DINÂMICA DE MERCADO

Drivers de mercado

Necessidade crescente de soluções logísticas econômicas e sustentáveis para impulsionar o mercado

A crescente necessidade de soluções logísticas econômicas, sustentáveis e eficientes está impulsionando o crescimento do mercado de transporte intermodal de cargas. À medida que as cadeias de abastecimento globais se tornam mais complexas e os preços dos combustíveis continuam a subir, as empresas estão sob pressão para reduzir os custos de transporte, mantendo ao mesmo tempo a fiabilidade. O transporte intermodal, especialmente o ferroviário combinado com o transporte rodoviário, oferece uma alternativa mais económica ao frete rodoviário de longa distância, uma vez que o transporte ferroviário transporta grandes volumes de carga com um consumo de combustível significativamente menor por tonelada-quilómetro. Ao mesmo tempo, empresas e governos estão priorizando a sustentabilidade, incentivando os expedidores a reduzir os tempos de trânsito, reduzir as emissões de carbono e cumprir regulamentações ambientais mais rigorosas. O transporte intermodal ferroviário pode reduzir as emissões entre 60 a 75% em comparação com apenas os camiões, alinhando-se com os objetivos corporativos ESG e as políticas climáticas nacionais. Esta dupla vantagem de custos mais baixos e menor impacto ambiental torna as soluções intermodais cada vez mais atractivas para fabricantes, retalhistas e fornecedores de logística que procuram construir cadeias de abastecimento mais ecológicas e eficientes.

De acordo com o Departamento de Transportes dos EUA (USDOT), o transporte ferroviário é 3 a 4 vezes mais eficiente em termos de combustível do que o transporte rodoviário numa base tonelada-milha, permitindo que um galão de combustível mova uma tonelada de carga ao longo de 470 milhas, um custo operacional muito menor para o transporte de longa distância. Do ponto de vista da sustentabilidade, a Agência de Proteção Ambiental dos EUA (EPA) relata que o transporte ferroviário de mercadorias produz até 75% menos emissões de gases com efeito de estufa por tonelada-milha em comparação com o transporte rodoviário de mercadorias. Estas reduções são cada vez mais importantes à medida que as empresas enfrentam custos crescentes de combustível e regulamentações de emissões mais rigorosas.

Restrições de mercado

Limitação de infraestrutura e congestionamento em portos, centros ferroviários e terminais intermodais para conter o crescimento do mercado

Muitas instalações operam na capacidade máxima ou perto dela, resultando em atrasos, tempos de espera mais longos e menor confiabilidade para os expedidores. Linhas ferroviárias envelhecidas, rotas limitadas de pilha dupla e automação insuficiente dos terminais restringem ainda mais o movimento suave dos contentores. Nos EUA, por exemplo, o congestionamento dos portos durante as épocas de pico conduz frequentemente a estrangulamentos que se espalham pelas redes ferroviárias, enquanto a escassez de camiões de transporte e de mão-de-obra atrasa as transferências de carga. Estas restrições reduzem a eficiência das operações logísticas intermodais e desencorajam algumas empresas de adoptarem plenamente a logística multimodal, apesar dos seus benefícios em termos de custos e sustentabilidade.

Oportunidades de mercado

Aceleração do Nearshoring e Diversificação da Cadeia de Suprimentos para Fornecer Amplas Oportunidades para o Mercado de Transporte Intermodal de Cargas

À medida que as empresas reconsideram as estratégias de abastecimento global em resposta às tensões comerciais, ao aumento dos custos de produção na China e à necessidade de cadeias de abastecimento mais resilientes, muitas estão a transferir a produção para mais perto dos mercados finais, especialmente para o México, o Sudeste Asiático e a Índia. Este reequilíbrio geográfico aumenta a procura de redes logísticas flexíveis e multimodais, capazes de ligar novos centros de produção às principais regiões de consumo.

Na América do Norte, por exemplo, o nearshoring para o México está a gerar volumes mais elevados através de corredores intermodais ferroviários e camiões-ferroviários transfronteiriços, especialmente através de gateways como Laredo e El Paso. Ao mesmo tempo, o abastecimento diversificado em toda a Ásia está a expandir os fluxos intermodais ferroviários marítimos para a Europa e os EUA. À medida que as cadeias de abastecimento se tornam mais regionalizadas e multipolares, o transporte intermodal surge como um facilitador crítico de eficiência, resiliência e otimização de custos.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Segmento intermodal rodoviário marítimo será líder devido à sua relação custo-benefício

Com base no tipo, o mercado é segmentado em intermodal rodoviário ferroviário, intermodal marítimo rodoviário, intermodal marítimo ferroviário, intermodal rodoviário aéreo, intermodal marítimo aéreo e multimodal (3+ modos combinados).

Prevê-se que o segmento intermodal rodoviário marítimo domine o mercado, pois fornece a solução mais flexível e econômica para frete internacional de longa distância combinado com entrega de última milha. O transporte marítimo continua a ser a espinha dorsal do comércio global, movimentando a maior parte do volume mundial de mercadorias. Quando combinado com o transporte rodoviário, permite o movimento contínuo de contentores dos principais portos para destinos no interior. Essa combinação oferece escalabilidade incomparável para cargas de alto volume, taxas de remessa competitivas e ampla acessibilidade por meio de redes portuárias e rodoviárias estabelecidas. À medida que o comércio eletrónico global, a produção e a procura dos consumidores continuam a aumentar, os expedidores dependem cada vez mais do transporte marítimo para obter eficiência em termos de custos e do transporte rodoviário para obter velocidade e alcance.

O segmento intermodal ferroviário-rodoviário é o segmento que mais cresce no mercado, impulsionado pelo seu forte equilíbrio entre eficiência de custos, benefícios ambientais e conectividade terrestre. À medida que os expedidores procuram alternativas ao transporte rodoviário de longo curso, que é cada vez mais afectado pelo aumento dos custos de combustível, pela escassez de motoristas e pelas restrições de capacidade, o transporte ferroviário surge como uma solução mais económica e sustentável para movimentar grandes volumes de mercadorias em longas distâncias.

Por tipo de solução

Serviços de transporte e armazenamento lideram o mercado devido ao seu papel central em todos os movimentos intermodais de carga

Com base no tipo de solução, o mercado é segmentado em gestão de frotas, terminais intermodais, serviços de transporte e armazenamento, roteamento e programação de cargas, entre outros.

Os serviços de transporte e armazenamento detêm a maior participação de mercado, principalmente porque formam a camada operacional central da logística intermodal. Este segmento inclui movimentação de contêineres, armazenamento, transporte, movimentação de longa distância, cross-docking e armazenamento de valor agregado. Como toda remessa intermodal, independentemente do modal, passa por processos de transporte e armazenamento, esse segmento naturalmente capta a maior receita. O aumento contínuo do comércio global, o crescimento do comércio eletrónico e a crescente procura de serviços logísticos integrados reforçam o seu domínio.

Em contraste, a gestão de frotas é o segmento que mais cresce, impulsionado pela rápida digitalização, pela crescente ênfase na eficiência operacional e pela necessidade de visibilidade em tempo real dos ativos multimodais. Tecnologias como rastreamento habilitado para IoT, manutenção preditiva, telemática e agendamento automatizado de frota estão transformando a forma como as empresas de logística gerenciam caminhões, vagões, contêineres e chassis. À medida que as redes intermodais se tornam mais complexas e os expedidores exigem maior transparência e fiabilidade, a adopção de soluções avançadas de gestão de frotas está a acelerar a um ritmo mais rápido do que os segmentos tradicionais baseados em serviços.

Por operação

Domínio intermodal internacional impulsionado pela demanda de frete de alto volume e longa distância

Por operação, o mercado é bifurcado em intermodal doméstico e intermodal internacional.

O intermodal internacional detém a maior quota de mercado, uma vez que suporta a grande maioria dos fluxos comerciais globais, ligando os principais grupos de centros industriais aos mercados de consumo através de redes rodoviárias marítimas e ferroviárias integradas. O comércio global de mercadorias move-se por via marítima, a intermodalidade internacional é essencial para o transporte de contentores dos portos para destinos interiores em todos os continentes. A sua infra-estrutura de grande escala, incluindo alianças marítimas globais, terminais portuários, corredores ferroviários transfronteiriços e sistemas logísticos integrados nas alfândegas, permite a circulação eficiente de mercadorias a longa distância. A rápida expansão das economias orientadas para a exportação na Ásia, as fortes rotas comerciais transpacíficas e Ásia-Europa e a crescente dependência do frete contentorizado reforçam ainda mais o domínio das operações intermodais internacionais.

Em contraste, o intermodal doméstico é o segmento que mais cresce devido à crescente procura do comércio electrónico, à crescente produção regional e aos investimentos contínuos em infra-estruturas ferroviárias e terminais terrestres. Países como os EUA, o Canadá, a China e os países europeus estão cada vez mais a mudar do transporte rodoviário de longo curso para soluções intermodais ferroviárias para reduzir custos, reduzir emissões e superar a escassez de motoristas. As cadeias de abastecimento nacionais, especialmente nos setores retalhista, FMCG e automóvel, dependem fortemente de uma logística terrestre fiável, e o transporte intermodal oferece uma alternativa escalável e eficiente em termos de combustível. À medida que as empresas dão prioridade ao nearshoring e à distribuição regional, os volumes intermodais nacionais estão a acelerar rapidamente, tornando-o o componente de expansão mais rápida do mercado de transporte intermodal de mercadorias.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

O segmento de alimentos e bebidas domina o mercado devido à crescente necessidade de transporte urgente de bens essenciais

Com base no usuário final, o mercado é categorizado em automotivo e mobilidade, alimentos e bebidas, saúde, energia e serviços públicos, construção e infraestrutura, entre outros.

O segmento de alimentos e bebidas detém a maior participação de mercado, principalmente porque este setor exige transporte constante, de alto volume e urgente para movimentar produtos perecíveis,alimentos embalados, bebidas e produtos agrícolas em todas as regiões. A crescente procura de contentores refrigerados, a expansão das cadeias de abastecimento dos supermercados e os ciclos contínuos de reabastecimento tornam o transporte intermodal, especialmente o rodoviário marítimo e o ferroviário, uma solução económica e fiável. Seus volumes de remessas durante todo o ano e a natureza essencial das mercadorias garantem uma participação consistentemente dominante.

Entretanto, o setor automóvel e de mobilidade é o segmento que mais cresce, impulsionado por mudanças globais de produção, cadeias de abastecimento complexas e pela crescente dependência da indústria na logística multimodal para o transporte de veículos, componentes, baterias e materiais relacionados com veículos elétricos. O crescimento do fabrico de veículos eléctricos, o nearshoring da produção automóvel para o México e para a Europa de Leste e a necessidade de entregas precisas e just-in-time estão a aumentar significativamente a procura intermodal. As cadeias de abastecimento do setor automóvel beneficiam da eficiência, da poupança de custos e da capacidade de lidar com grandes volumes de envios de longa distância, tornando-o o segmento de utilização final com crescimento mais rápido.

PERSPECTIVAS REGIONAIS DO MERCADO DE TRANSPORTE INTERMODAL DE CARGAS

O mercado é analisado na América do Norte, Ásia-Pacífico, Europa e Resto do Mundo.

América do Norte

A América do Norte domina a participação no mercado de transporte intermodal de carga devido à sua infraestrutura ferroviária e rodoviária altamente desenvolvida, extensa rede de terminais intermodais e forte adoção de operações ferroviárias double-stack. Os EUA e o Canadá beneficiam de ecossistemas logísticos maduros, apoiados pelas principais ferrovias de Classe I, instalações portuárias avançadas e uma elevada penetração de serviços intermodais nos setores retalhista, automóvel, FMCG e comércio eletrónico. O comércio transfronteiriço sob o USMCA aumenta ainda mais os volumes intermodais, especialmente nas principais rotas que ligam os EUA, o Canadá e o México. Os investimentos contínuos da região na modernização ferroviária, sistemas de rastreamento digital e iniciativas de transporte de mercadorias sustentáveis solidificam a sua posição como líder global.

North America Intermodal Freight Transportation Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Além disso, os EUA ocupam uma posição dominante no mercado de transporte intermodal de mercadorias devido à sua infra-estrutura logística excepcionalmente avançada e expansiva. O país tem uma das redes ferroviárias mais extensas do mundo, operada pelas principais ferrovias de Classe I, como BNSF, Union Pacific, CSX e Norfolk Southern, que fornecem serviços ferroviários eficientes de longa distância e de pilha dupla, cruciais para o crescimento intermodal.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico seja a região de crescimento mais rápido, impulsionada pela rápida industrialização, pela expansão das bases de produção e pelo aumento do comércio transfronteiriço. Os países asiáticos estão a testemunhar um grande crescimento nos envios em contentores e no desenvolvimento da logística multimodal. A Iniciativa Cinturão e Rota (BRI) está a melhorar significativamente a conectividade ferroviária entre a Ásia e a Europa, promovendo o transporte intermodal de longa distância. O aumento das exportações, os mercados de comércio electrónico em rápido crescimento e os investimentos em grande escala em portos, terminais terrestres e sistemas logísticos inteligentes estão a acelerar a adopção intermodal em toda a região. À medida que as cadeias de abastecimento se diversificam fora da China, as economias emergentes da ASEAN estão a impulsionar ainda mais a procura intermodal regional.

Europa

A Europa detém uma quota forte e em constante crescimento devido às suas redes ferroviárias maduras, regulamentos ambientais rigorosos e ênfase na transferência de mercadorias da estrada para a ferrovia para reduzir as emissões de carbono. Países como a Alemanha, a França, os Países Baixos e a Itália lideram a integração intermodal, com vias navegáveis interiores bem estabelecidas, corredores ferroviários transfronteiriços eficientes e operações portuárias automatizadas. O Pacto Ecológico da UE e os investimentos nos corredores da Rede Transeuropeia de Transportes (RTE-T) estão a promover ainda mais a transferência modal, aumentando a fiabilidade e a capacidade intermodais. Os padrões logísticos harmonizados da Europa fazem dela um dos mercados intermodais mais avançados do mundo.

Resto do mundo

O Resto do Mundo, incluindo a América Latina, o Médio Oriente e os países africanos, está a registar um crescimento gradual à medida que os países começam a investir em expansões portuárias, modernizações ferroviárias e centros logísticos multimodais. A América Latina está a reforçar a conectividade intermodal para apoiar as exportações agrícolas e as cadeias de abastecimento da indústria transformadora. O Médio Oriente está a emergir como uma porta de entrada logística estratégica com grandes projectos nos EAU, na Arábia Saudita e no Qatar, melhorando a integração marítima-rodoviária-ferroviária. Em África, os crescentes corredores comerciais e o financiamento internacional para a modernização ferroviária estão a melhorar lentamente a capacidade intermodal. Embora ainda em desenvolvimento, a região do Resto do Mundo detém um potencial significativo a longo prazo, à medida que as infra-estruturas e as redes comerciais continuam a expandir-se.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

As empresas se concentram na integração de capacidades logísticas de ponta a ponta para manter seu domínio

O mercado de transporte intermodal de mercadorias é moderadamente fragmentado, com uma mistura de companhias marítimas globais, operadores ferroviários, empresas de logística e prestadores de serviços regionais competindo em vários segmentos. O mercado está estruturado em torno de alguns grandes players integrados que operam extensas redes multimodais, juntamente com inúmeras transportadoras regionais e operadores de terminais que atendem corredores específicos.

A Maersk se destaca como um dos principais líderes de mercado, principalmente devido às suas capacidades logísticas ponta a ponta totalmente integradas. Como uma das maiores empresas de transporte de contentores do mundo, a Maersk expandiu-se muito além do frete marítimo para o transporte terrestre, logística digital, armazenamento e serviços ferroviários intermodais. A sua vasta frota global de contentores, a propriedade dos principais terminais portuários através da APM Terminals e os investimentos estratégicos em tecnologias da cadeia de abastecimento permitem uma conectividade perfeita da fábrica ao destino. Ao oferecer soluções intermodais abrangentes porta a porta, a Maersk aproveita escala, eficiência e visibilidade digital para manter uma forte posição de liderança no mercado global de transporte intermodal de cargas.

Lista das principais empresas de transporte intermodal de carga perfiladas

- AP Moller-Maersk (Dinamarca)

- Grupo CMA CGM(França)

- MSC (Companhia de Navegação do Mediterrâneo)(Suíça)

- Linhas de Navegação COSCO (China)

- Deutsche Bahn (DB Cargo e DB Schenker)(Alemanha)

- Ferrovia Union Pacific (UP)(NÓS.)

- Ferrovia BNSF(NÓS.)

- Kuehne + Nagel (Suíça)

- Soluções para cadeia de suprimentos UPS (EUA)

- XPO Logística (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em dezembro de 2025, A incorporadora imobiliária europeia Verdion revelou planos para um centro de carga intermodal de US$ 1,17 bilhão na Dinamarca. O projeto, denominado iPort Zealand, será desenvolvido em 250 hectares de terras privadas em Ringsted, localizada 60 km a oeste de Copenhague. O centro visa alavancar o próximo Túnel Fehmarnbelt, que ligará a Dinamarca e a Alemanha e melhorará significativamente a conectividade regional de transporte de mercadorias.

- Em novembro de 2025, a Schneider National, Inc., fornecedora líder de transporte multimodal, intermodal e logística, lançou o Schneider Fast Track, um serviço premium feito sob medida para expedidores que exigem soluções de frete rápidas, urgentes e de alta prioridade.

- Em setembro de 2025, A CLIP Intermodal expandiu sua parceria com a Amazon, introduzindo novos serviços intermodais conectando seu terminal Swarzędz, na Polônia, ao terminal Setemar Can Tunis, em Barcelona, Espanha.

- Em setembro de 2025, A Ocean Network Express (ONE) anunciou o lançamento de um novo serviço ferroviário intermodal refrigerado conectando Hyderabad a Nhava Sheva, com o objetivo de fortalecer logística da cadeia de frioe melhorar o movimento de carga com temperatura controlada.

- Em fevereiro de 2025, Ocean Network Express (ONE) e LX Pantos concluíram oficialmente sua joint venture, lançando a Boxlinks LLC. A parceria combina os pontos fortes de ambas as empresas para oferecer serviços de transporte intermodal doméstico de ponta a ponta nos EUA, utilizando suas redes ferroviárias e rodoviárias estabelecidas para garantir a entrega de carga eficiente e oportuna.

COBERTURA DO RELATÓRIO

O relatório de mercado fornece uma análise detalhada e concentra-se nos principais aspectos, como os principais players do mercado, tipo de veículo e principais aplicações do produto. Além disso, o relatório oferece insights sobre as últimas tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 9,5% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por tipo

|

|

Por tipo de solução

|

|

|

Por operação

|

|

|

Por usuário final

|

|

| Por região |

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado era de US$ 136,7 bilhões em 2025 e deverá atingir US$ 283,4 bilhões até 2034.

O mercado deverá registrar um CAGR de 9,5% durante o período de previsão de 2026-2034.

O segmento de serviços de transporte e armazenagem lidera o mercado.

O tamanho do mercado na América do Norte era de US$ 55,2 bilhões em 2025.

AP Moller-Maersk, CMA CGM Group, MSC (Mediterranean Shipping Company), COSCO Shipping Lines e Deutsche Bahn (DB Cargo & DB Schenker) são alguns dos principais players do mercado.

Os EUA dominaram o mercado em termos de receita em 2025.

A América do Norte detinha a maior parte do mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco