Tamanho do mercado de fundição de investimento, participação e análise da indústria, por tipo de processo (fundição de investimento de sílica sol e fundição de investimento de silicato de sódio), por tipo de material (aço carbono, liga de aço, aço inoxidável, ligas de alumínio, ligas de titânio, superligas e outros metais e ligas), por uso final (aeroespacial e defesa, automotivo, máquinas industriais, dispositivos médicos, energia e energia, petróleo e gás e outros (marinha, equipamentos de construção e agricultura)) e previsão regional, 2026 - 2034

Tamanho do mercado de fundição de investimento e perspectivas futuras

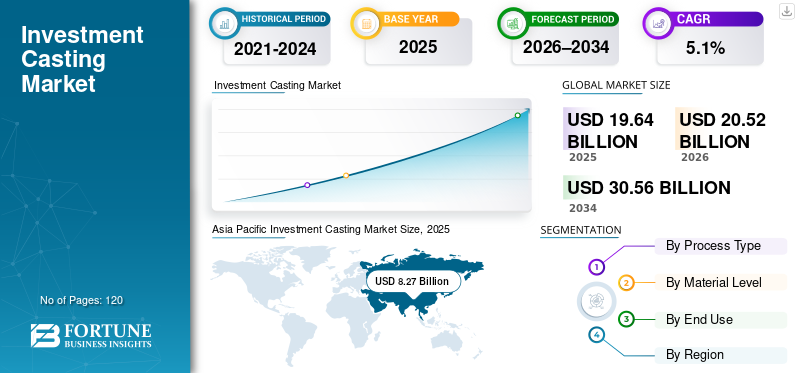

O tamanho global do mercado de fundição de investimento foi avaliado em US$ 19,64 bilhões em 2025. O mercado deverá crescer de US$ 20,52 bilhões em 2026 para US$ 30,56 bilhões até 2034, exibindo um CAGR de 5,1% durante o período de previsão. A Ásia-Pacífico dominou o mercado de fundição de investimento com uma participação de mercado de 42,11% em 2025.

A fundição de precisão é um processo de fabricação de metal de precisão no qual o metal fundido é derramado em um molde cerâmico formado em torno de um padrão de cera descartável para produzir componentes complexos e de alta precisão com excelente acabamento superficial, e está experimentando um crescimento constante e estruturalmente impulsionado à medida que a crescente demanda por componentes metálicos de alta precisão se expande nas indústrias aeroespacial e de defesa, máquinas industriais, automotiva e de uso final de energia. A indústria de fundição de precisão está adotando cada vez mais tecnologias avançadas de fundição para obter precisão dimensional superior, geometrias complexas e acabamentos superficiais de alto desempenho, ao mesmo tempo que minimiza pós-usinagem e desperdício de material. A crescente demanda por componentes resistentes à corrosão, leves e de alto desempenho está acelerando a adoção do processo de microfusão, especialmente para pás de turbinas e outras peças críticas usadas em motores aeroespaciais com baixo consumo de combustível, sistemas de geração de energia edispositivos médicos. Os avanços tecnológicos contínuos, incluindo a otimização de processos e o uso seletivo da impressão 3D em ferramentas e no desenvolvimento de padrões, estão melhorando ainda mais a eficiência da produção e reduzindo os prazos de entrega em todo o mercado global.

- Por exemplo, durante os recentes aumentos da cadeia de fornecimento aeroespacial, os principais fornecedores de fundição de precisão, como Precision Castparts Corp., Doncasters Group e Hitchiner Manufacturing, expandiram a capacidade e introduziram processos avançados de fundição de sol de sílica para pás de turbinas e componentes estruturais, refletindo a demanda dos OEM por maior rendimento, consistência metalúrgica e soluções de fundição de precisão prontas para qualificação.

(PCC), Impro Precision Industries Ltd., CIREX Group e MetalTek International estão entre os principais players que detêm uma participação significativa no mercado de fundição de investimento. Seu posicionamento competitivo é apoiado por amplos portfólios que abrangem fundição de sílica sol e silicato de sódio, processamento avançado de ligas, ferramentas internas, tratamento térmico e acabamento de precisão, juntamente com a capacidade de fornecer soluções de fundição completas e totalmente qualificadas para aplicações aeroespaciais, industriais e de energia.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE FUNDIÇÃO DE INVESTIMENTO

- Tamanho do mercado em 2025: US$ 19,64 bilhões

- Tamanho do mercado em 2026: US$ 20,52 bilhões

- Tamanho do mercado previsto para 2034: US$ 30,56 bilhões

- CAGR: 5,1% de 2026–2034

- A Ásia-Pacífico dominou o mercado de fundição de investimento com uma participação de 42,11% em 2025.

- A fundição de investimento de sílica sol detinha a maior participação de mercado entre os tipos de processo.

- O aço-liga representou a maior parte do mercado por tipo de material.

Ásia-Pacífico

A Ásia-Pacífico gerou 8,27 mil milhões de dólares em 2025, tornando-se o maior mercado regional e de mais rápido crescimento.

América do Norte

A América do Norte foi responsável por 5,17 mil milhões de dólares em 2025, apoiada pela forte procura aeroespacial, automóvel e industrial.

Europa

A Europa continua a ser um mercado-chave, prevendo-se que a Alemanha atinja 1,20 mil milhões de dólares e o Reino Unido 0,72 mil milhões de dólares até 2026.

NÓS.

O mercado de fundição de investimento deverá atingir US$ 4,37 bilhões até 2026.

Japão

O mercado de fundição de investimento deverá atingir US$ 1,03 bilhão até 2026.

Leia mais

TENDÊNCIAS DO MERCADO DE FUNDIÇÃO DE INVESTIMENTO

A crescente ênfase dos OEM na capacidade qualificada e na flexibilidade multiligas está remodelando as estratégias dos fornecedores de fundição de investimento

A demanda por fundição de precisão é cada vez mais moldada pelos requisitos dos OEM para capacidade qualificada, flexibilidade de produção de múltiplas ligas e prazos de qualificação mais curtos, especialmente em programas aeroespaciais, de energia e de defesa com ciclos de produção mais longos. Em vez de priorizar a pura expansão de volume, as principais fundições do setor de microfusão estão investindo em flexibilidade metalúrgica, sistemas avançados de revestimento e controle de processo específico de liga para suportar mudanças frequentes de programa e produção paralela de aços inoxidáveis, superligas e componentes de titânio, mantendo ao mesmo tempo alta precisão dimensional e qualidade consistente em todo o processo de microfusão.

- Por exemplo, durante as recentes rampas do programa de motores aeroespaciais, vários fornecedores de fundição de precisão Tier-1 expandiram as capacidades de fusão específica de ligas e qualificação de casco para apoiar a produção simultânea desuperligas à base de níquele componentes de titânio sob prazos de certificação OEM mais rígidos.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento na atividade de fundição aeroespacial e de defesa para impulsionar o crescimento do mercado

O mercado está experimentando um crescimento acelerado do mercado de fundição de investimento na indústria aeroespacial e de defesa, levando os fornecedores a expandir a capacidade e investir em metalurgia avançada e tecnologias de fundição digital. A produção de peças fundidas aeroespaciais aumentou acentuadamente em 2024, com ganhos notáveis em turbinas, motores e componentes estruturais, levando as principais fundições a priorizar acréscimos de capacidade e atualizações de processos para atender aos rigorosos ciclos de qualificação de OEM e aos crescentes pedidos em atraso. Esta tendência reflete um impulso mais amplo da produção aeroespacial, onde os gastos com defesa aumentam e as renovações da frota comercial estão impulsionando a crescente demanda por superligas de alta precisão e alto desempenho e peças fundidas de alta temperatura.

- Por exemplo, a Precision Castparts Corp. (PCC) e o Doncasters Group indicaram publicamente uma maior alocação de capital para operações de fundição de precisão com foco no setor aeroespacial, incluindo a expansão da capacidade do aerofólio da turbina e atualizações de processos, para apoiar taxas mais altas de construção de motores e programas de defesa de ciclo longo na América do Norte e na Europa.

RESTRIÇÕES DE MERCADO

Variabilidade de processo específica de liga e limitação de risco de sucata Padronização de linhas avançadas de fundição de investimento

Ao contrário dos processos de conformação de metais de alto volume, a fundição de precisão é altamente sensível à química da liga, ao comportamento térmico e à dinâmica de solidificação, o que limita a padronização de linhas de fundição totalmente automatizadas e de alto rendimento. Variações na composição da superliga, reatividade do titânio ecerâmicao comportamento da casca geralmente exige sistemas de casca específicos para ligas, controles de fusão e manuseio pós-moldado, aumentando o risco de refugo e as taxas de retrabalho. Para os fornecedores que atendem OEMs aeroespaciais e de energia, onde as perdas de rendimento impactam diretamente a economia do programa, essa variabilidade pode atrasar a implantação da automação padronizada e restringir o rápido dimensionamento da capacidade, apesar da forte demanda do mercado final.

OPORTUNIDADES DE MERCADO

Localização de defesa e fornecimento orientado por ITAR criando nova demanda por capacidade certificada de fundição de investimento

Uma oportunidade emergente no mercado está a ser criada pelas políticas de localização da defesa e pelos requisitos mais rigorosos do ITAR e do controlo de exportações, que estão a remodelar a selecção de fornecedores para sistemas militares aeroespaciais, navais e terrestres. Os OEMs de defesa estão priorizando cada vez mais fornecedores de fundição de precisão certificados regionalmente, com fusão controlada, sistemas de materiais rastreáveis e capacidades de produção no país para reduzir o risco geopolítico e da cadeia de suprimentos. Essa mudança está expandindo a demanda por fornecedores de fundição de precisão que possam atender aos padrões de qualificação de defesa, oferecer suporte a programas de volume baixo a médio e fornecer suporte de longo ciclo de vida para componentes de missão crítica.

- Por exemplo, a Hitchiner Manufacturing e a Zollern GmbH expandiram as capacidades de fundição de precisão qualificadas para defesa para programas aeroespaciais e militares, apoiando componentes de turbinas, estruturais e de liga de alta temperatura sob requisitos mais rigorosos de fornecimento e certificação de defesa na América do Norte e na Europa.

DESAFIOS DO MERCADO

Requisitos fragmentados de certificação aeroespacial, de defesa e industrial, aumentando a personalização de processos e a carga de qualificação

Os fornecedores de fundição de investimento enfrentam desafios significativos decorrentes de requisitos fragmentados de certificação, qualificação e conformidade de exportação nos mercados finais aeroespacial, de defesa, de energia e industrial. Os componentes fundidos muitas vezes devem ser produzidos de acordo com padrões específicos do programa, como NADCAP, AS9100, ITAR, especificações de motor específicas do cliente e regulamentos de defesa regionais, exigindo rotas de processo personalizadas, documentação e protocolos de inspeção. Esta falta de harmonização limita a padronização dos processos de fundição, aumenta os prazos de qualificação e aumenta os custos operacionais. Para fornecedores que atendem vários OEMs e regiões, ciclos frequentes de requalificação e auditoria podem restringir a flexibilidade da capacidade e desencorajar a rápida implantação de novas ligas ou tecnologias de produção.

Análise de Segmentação

Por tipo de processo

Segmento de fundição de investimento Silica Sol liderado por ser uma espinha dorsal de precisão e desempenho de aplicações de uso final de alto valor

Por tipo de processo, o mercado é bifurcado em fundição de investimento de sílica sol e fundição de investimento de silicato de sódio.

A fundição de investimento de sílica sol detinha a maior participação no mercado de fundição de investimento, pois forma a espinha dorsal técnica de aplicações de alta precisão e desempenho crítico no mercado, especialmente na indústria aeroespacial e de defesa, dispositivos médicos e equipamentos de energia avançados. Este processo permite acabamento superficial superior, tolerâncias dimensionais mais rígidas e integridade metalúrgica aprimorada, tornando-o essencial para pás de turbinas, componentes estruturais de fuselagem e geometrias complexas de paredes finas. À medida que os OEMs exigem cada vez mais pós-usinagem reduzida, maior eficiência de material e repetibilidade consistente, a fundição de sílica sol está se tornando uma prioridade estratégica para fornecedores que atendem programas orientados para exportação e intensivos em qualificação, onde mesmo melhorias marginais de qualidade se traduzem em vantagens significativas de ciclo de vida e custos.

- Por exemplo, em 2024, a Hitchiner Manufacturing destacou o investimento contínuo em capacidades de fundição à base de sol de sílica para apoiar programas aeroespaciais e de defesa que exigem controle de tolerância rígido e qualidade repetível em longos ciclos de produção.

A fundição de silicato de sódio desempenha um papel crítico no apoio à produção de alto volume e com otimização de custos em aplicações automotivas, de máquinas industriais, de energia e de engenharia geral e está crescendo a um CAGR de 5,0% durante o período de previsão. Embora ofereça custos mais baixos de ferramentas e processamento em comparação com sistemas de sol de sílica,silicato de sódioa fundição permanece adequada para componentes maiores e geometrias menos sensíveis à tolerância, onde a eficiência econômica é uma consideração primordial. O processo continua a registar uma forte adoção nos mercados emergentes e nos centros de produção descentralizados, onde as fundições dão prioridade ao rendimento, à flexibilidade dos materiais e aos preços competitivos para servir a procura industrial interna e de exportação sem a complexidade dos requisitos de qualificação de nível aeroespacial.

[4d2semanaThOXg]

Por tipo de material

A compatibilidade com requisitos de produção de alto volume levou ao domínio segmentar do aço-liga

Por tipo de material, o mercado é segmentado em aço carbono, ligas de aço, aço inoxidável, ligas de alumínio, ligas de titânio, superligas e outros metais e ligas.

O aço-liga detinha a maior fatia do mercado de fundição de precisão, impulsionado por seu amplo uso em aplicações automotivas, de máquinas industriais, de energia e de engenharia geral. Os aços-liga oferecem um equilíbrio ideal entre resistência, tenacidade, resistência ao desgaste e eficiência de custos, tornando-os adequados para componentes de suporte de carga, peças de transmissão de energia, válvulas, bombas e conjuntos estruturais. Sua ampla aplicabilidade, facilidade de processamento através de rotas de microfusão de sílica sol e silicato de sódio e compatibilidade com requisitos de produção de alto volume continuam a reforçar o domínio do aço-liga no consumo geral do mercado.

Espera-se que as ligas de titânio registrem a maior taxa de crescimento no mercado de fundição de investimento, expandindo-se a um CAGR de 5,8% durante o período projetado, apoiada pela crescente adoção na indústria aeroespacial e de defesa, dispositivos médicos e aplicações de energia avançada. As peças fundidas de titânio oferecem uma excepcional relação resistência-peso, resistência à corrosão e desempenho em altas temperaturas, tornando-as essenciais para estruturas de aeronaves, componentes de motores e dispositivos médicos implantáveis. O foco crescente na redução de peso, na eficiência de combustível e no desempenho do ciclo de vida está levando os OEMs a substituir os componentes tradicionais de aço por ligas de titânio, particularmente em programas intensivos em qualificação e orientados para a exportação, acelerando a expansão da capacidade e os investimentos em processos entre fornecedores especializados de fundição de precisão.

Por uso final

O uso extensivo de geometrias complexas de paredes finas levou ao domínio segmentar aeroespacial e de defesa

Com base no uso final, o mercado é segmentado em aeroespacial e defesa, automotivo, máquinas industriais, dispositivos médicos, energia e energia, petróleo e gás, entre outros (marítimo, equipamentos de construção, agricultura).

Aeroespacial e defesa representam a maior parcela do valor de mercado, apesar dos menores volumes de produção, impulsionados pelo uso extensivo de superligas,titânioe geometrias complexas de paredes finas em motores de aeronaves, fuselagens e plataformas de defesa. Os programas de fundição de precisão aeroespacial são caracterizados por longos ciclos de qualificação, requisitos de certificação rigorosos e ciclos de produção plurianuais, tornando a experiência metalúrgica, a repetibilidade do processo e as capacidades de garantia de qualidade dos fornecedores diferenciadores críticos.

Espera-se que o segmento de energia e energia registre a maior taxa de crescimento no mercado de fundição de investimento, expandindo a um CAGR de 6,1% durante o período de previsão, apoiado pelo aumento dos investimentos em geração de energia, infraestrutura de energia renovável e instalações de turbinas a gás. Os componentes fundidos são cada vez mais usados em turbinas, sistemas de controle de fluxo e equipamentos de alta temperatura onde são necessárias resistência à corrosão, estabilidade térmica e geometrias complexas. A crescente demanda por geração eficiente de energia, modernização da rede e sistemas de energia mais limpos está acelerando a adoção de peças fundidas de alto desempenho, especialmente em projetos de energia a gás, nuclear e renovável, impulsionando a expansão da capacidade entre fornecedores de peças fundidas focadas em aplicações energéticas.

O setor automotivo representa um uso final importante impulsionado pelo volume para fundição de precisão, apoiado pela demanda por componentes de precisão em sistemas de trem de força, turbocompressores, conjuntos de freios e, cada vez mais, em plataformas de veículos elétricos. A fundição automotiva normalmente se concentra na eficiência de custos, consistência dimensional e escalabilidade, com ligas de aço, aço inoxidável e ligas de alumínio dominando o uso de materiais. Altos volumes de produção e padronização de plataformas incentivam a otimização contínua do processo, especialmente em silicato de sódio e rotas de fundição híbrida, para equilibrar custos e requisitos de desempenho.

Outros segmentos de uso final, incluindo equipamentos marítimos, de construção e máquinas agrícolas, são caracterizados pela demanda específica da região e pela adoção seletiva de fundição de precisão para componentes com foco em durabilidade.

Perspectiva regional do mercado de fundição de investimento

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

Asia Pacific Investment Casting Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi responsável por mais de 5,17 mil milhões de dólares de receitas geradas em 2025, apoiadas por uma base altamente desenvolvida aeroespacial, automóvel, maquinaria industrial e produção de energia. A forte demanda dos programas aeroespaciais e de defesa, juntamente com a produção sustentada de equipamentos automotivos e industriais, continua a sustentar a força do mercado regional. A estreita disponibilidade de mão de obra, os rigorosos requisitos de certificação e os padrões de qualidade OEM estão acelerando os investimentos em automação de processos, sistemas avançados de carcaça e controles metalúrgicos. A expansão contínua da capacidade, os programas de modernização da defesa e os atrasos de motores aeroespaciais de ciclo longo estão impulsionando a demanda constante por componentes fundidos de alta precisão nos EUA, Canadá e México.

Mercado de fundição de investimento dos EUA

Os EUA dominarão o mercado norte-americano com uma receita estimada de cerca de 4,37 mil milhões de dólares em 2026, apoiada pela sua base de produção aeroespacial, de defesa, automóvel e industrial altamente avançada e em grande escala. A forte demanda de motores de aeronaves, plataformas de defesa, maquinário industrial e sistemas de energia continua a impulsionar o consumo sustentado de componentes fundidos de alta precisão. A presença de fornecedores de fundição globalmente qualificados, profunda integração OEM-fornecedor e infraestrutura metalúrgica avançada apoiam o investimento contínuo em fundição de sílica sol, processamento de superligas, tratamento térmico e recursos de acabamento de precisão.

Europa

O mercado europeu é apoiado por uma base de produção altamente desenvolvida e orientada para a regulamentação, especialmente nos setores aeroespacial, automóvel, maquinaria industrial e utilizações finais de energia. A forte demanda de OEMs de motores de aeronaves, fabricantes de automóveis e produtores de equipamentos industriais, juntamente com rigorosos padrões de qualidade, ambientais e de certificação, está impulsionando o investimento contínuo em processos avançados de fundição, sistemas de fusão com eficiência energética e recursos de acabamento de precisão. Países como Alemanha, França, Itália, Espanha e Países Baixos lideram a adopção, apoiados por fortes clusters industriais, disponibilidade de mão-de-obra qualificada e produção orientada para a exportação. A modernização contínua das fundições antigas, o foco crescente na conformidade com a sustentabilidade e a expansão de aplicações de fundição de precisão de alto valor continuam a sustentar o crescimento constante do mercado em toda a Europa.

Mercado de fundição de investimento do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,72 mil milhões de dólares, representando cerca de 3,5% das vendas globais.

Mercado de fundição de investimento da Alemanha

O mercado alemão deverá atingir aproximadamente 1,20 mil milhões de dólares em 2026, o equivalente a cerca de 5,8% das vendas globais.

Ásia-Pacífico

A Ásia-Pacífico continua a ser o mercado de fundição de investimento que mais cresce, gerando receitas de 8,27 mil milhões de dólares em 2025 a nível mundial. Na região, prevê-se que a China e o Japão atinjam aproximadamente 4,05 mil milhões de dólares e 1,03 mil milhões de dólares, respetivamente, até 2026. O crescimento do mercado é impulsionado pela expansão da produção industrial em grande escala, pelo aumento da produção de maquinaria automóvel e industrial e pelo aumento da atividade de fundição orientada para a exportação. A China, o Japão, a Coreia do Sul e os países da ASEAN são os principais contribuintes, apoiados pela forte procura por parte da indústria automóvel, de equipamentos industriais e de utilizações finais de energia. A região está testemunhando uma mudança estrutural de operações de fundição manual e de pequena escala para instalações de fundição de precisão industrializadas, de maior rendimento e com controle de qualidade, especialmente na China, Índia e Sudeste Asiático.

Mercado de fundição de investimento da China

Prevê-se que o mercado da China continue a ser dominante na região Ásia-Pacífico, com receitas em 2026 estimadas em cerca de 4,05 mil milhões de dólares, representando cerca de 19,7% das vendas globais.

Mercado de fundição de investimento do Japão

O mercado do Japão em 2026 está estimado em cerca de 1,03 mil milhões de dólares, representando cerca de 5,0% das vendas globais.

Mercado de fundição de investimento da Índia

O mercado da Índia em 2026 está estimado em cerca de 1,51 mil milhões de dólares, representando cerca de 7,4% das vendas globais.

Oriente Médio e África

O mercado do Médio Oriente e África é impulsionado pelo desenvolvimento de infraestruturas energéticas, iniciativas de localização de defesa e expansão da atividade de produção industrial, particularmente no CCG e no Norte de África. Investimentos apoiados pelo governo em petróleo e gás,geração de energiae a diversificação industrial estão apoiando a demanda por componentes fundidos de alta integridade usados em turbinas, válvulas, bombas e equipamentos pesados. O CCG beneficia de projetos de alto investimento e orientados para especificações que exigem peças fundidas de liga e aço inoxidável, enquanto o Norte de África e a África Subsariana estão a testemunhar mudanças graduais de componentes importados para fornecimento de peças fundidas localizadas e semi-industrializadas. Esta dinâmica continua a sustentar a procura de investimentos otimizados em termos de custos e orientados para o desempenho em toda a região.

Mercado de fundição de investimento GCC

O mercado GCC deverá atingir cerca de 0,48 mil milhões de dólares em 2026, representando cerca de 2,3% das vendas globais.

Ámérica do Sul

O mercado da América do Sul é apoiado pela crescente base industrial da região, particularmente no Brasil e na Argentina, que servem como centros importantes para a produção automotiva, de máquinas industriais e de produção relacionada à energia. A forte demanda de exportação por componentes de engenharia, juntamente com os requisitos de conformidade para padrões internacionais de qualidade e certificação, está impulsionando investimentos em capacidades de fusão controlada, construção de cascas e acabamento de precisão. Embora a automação e a sofisticação dos processos variem em toda a região, as maiores fundições orientadas para a exportação estão cada vez mais modernizando as instalações para melhorar a consistência do rendimento, a precisão dimensional e a eficiência de custos.

Mercado Brasileiro de Fundição de Investimento

O mercado brasileiro deverá atingir cerca de US$ 0,51 bilhão em 2026, representando cerca de 2,5% das vendas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Vantagem competitiva impulsionada pela profundidade de qualificação, amplitude da liga e longevidade do programa

O mercado de microfusão está moderadamente consolidado, com posicionamento competitivo moldado menos pela amplitude dos portfólios de equipamentos e mais pela profundidade da capacidade metalúrgica, histórico de qualificação e participação em programas de longo prazo. Jogadores líderes como Precision Castparts Corp., Impro Precision Industries, CIREX Group, MetalTek International e Hitchiner Manufacturing mantêm fortes posições de mercado ao oferecer suporte a múltiplas ligas, geometrias complexas e aplicações de missão crítica em usos finais aeroespaciais, de defesa, de energia e industriais. Sua força competitiva é reforçada pelo conhecimento proprietário de processos, registros de qualificação específicos do cliente e pela capacidade de manter qualidade repetível em programas de produção de ciclo longo.

A diferenciação competitiva é cada vez mais impulsionada pela capacidade do fornecedor de absorver a volatilidade do programa, gerenciar o risco de rendimento específico da liga e manter caminhos de qualificação paralelos para vários OEMs, e não apenas pela escala. À medida que os OEMs priorizam a segurança do fornecimento e a confiabilidade da execução, os líderes de fundição de investimento estão fortalecendo os testes internos, o controle de documentação e os recursos de suporte ao ciclo de vida para proteger as posições existentes e aumentar as barreiras de mudança para os clientes.

- Por exemplo, a Hitchiner Manufacturing e a MetalTek International continuaram a expandir as capacidades de fundição e testes específicos de ligas para apoiar programas aeroespaciais e de energia de longa duração, reforçando seu papel como fornecedores qualificados e de alta confiabilidade, em vez de fornecedores de fundição orientados por volume.

LISTA DAS PRINCIPAIS EMPRESAS DE FUNDIÇÃO DE INVESTIMENTO PERFILADAS NO RELATÓRIO

- Precisão Castparts Corp.(NÓS.)

- Impro Precision Industries Ltd.(Hong Kong)

- Grupo CIREX(Peru)

- MetalTek Internacional(NÓS.)

- Zollern GmbH & Co.(Alemanha)

- Fundição de precisão Milwaukee (EUA)

- Dongying Giayoung Precision Metal Co., Ltd.

- Proterial Metals, Ltd. (Índia)

- Grupo Doncasters (EUA)

- Fabricação Hitchiner (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:A Hitchiner Manufacturing abriu uma nova instalação de operações de serviços compartilhados de 57.000 pés quadrados em seu campus Elm Street em Milford, NH, consolidando capacidades de pós-produção e expandindo seu fluxo de valor para componentes de fundição de precisão acabados para melhor apoiar os clientes aeroespaciais, automotivos e de defesa.

- Julho de 2025:A divisão Wisconsin Investcast da MetalTek International continuou a aprimorar suas capacidades de fundição de precisão e fabricação aditiva, produzindo peças fundidas em grande escala (até 2.000 libras de peso) e expandindo as opções de processamento de ligas para aplicações aeroespaciais, energéticas e industriais críticas, apoiadas pelas certificações ISO 9001 e Nadcap.

- Março de 2025:A Impro Precision Industries relatou maior crescimento da receita do mercado final aeroespacial e de energia, com expansão particular em componentes de motores de alta potência e demanda de fundição aeroespacial, conforme destacado em seus resultados anuais de 2024 e investimentos contínuos em capacidade nas fábricas do México e da China.

- Abril de 2024:A Divisão Carondelet da MetalTek obteve certificação para produzir peças fundidas de aço HY-80, uma liga de alta resistência e resistente à corrosão amplamente utilizada em aplicações de defesa naval, aprofundando sua participação em mercados militares e marítimos de alta conformidade.

- Janeiro de 2024:O Grupo CIREX anunciou a expansão das suas operações europeias de microfusão com capacidade adicional paraaço inoxidávele peças fundidas de aço-liga, visando o aumento da demanda de clientes de máquinas industriais, energia e engenharia de precisão que exigem alta repetibilidade e qualidade de exportação.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,1% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de processo, tipo de material, uso final e região |

| Por tipo de processo |

|

| Por tipo de material |

|

| Por uso final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global é estimado em 20,52 mil milhões de dólares em 2026 e deverá atingir 30,56 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico situou-se em 8,27 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,1% durante o período de previsão de 2026-2034.

Pelo uso final, espera-se que o setor aeroespacial e de defesa lidere o mercado.

A crescente complexidade dos componentes, os requisitos de tolerância mais rígidos e o aumento da automação na indústria aeroespacial, energética e industrial estão impulsionando a demanda por peças fundidas de alta precisão.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco