IoT no tamanho do mercado de defesa, participação e análise do setor por oferta (hardware, software e serviços), por hardware (sensores, posicionamento e tempo, computação de borda, módulos de comunicação, gateways e roteadores, baterias de energia e outros), por modo de implantação (no local e baseado em nuvem), por conectividade (tática e malha, celular (4G e 5G), Wi-Fi e PAN, SATCOM, legado e RF de longo alcance, e outros), por plataforma (soldado/combatente desmontado, veículos terrestres, aeronaves, embarcações navais, sistemas não tripulados, satélites e plataforma terrestre e outros), p

IoT no tamanho do mercado de defesa e visão geral do setor

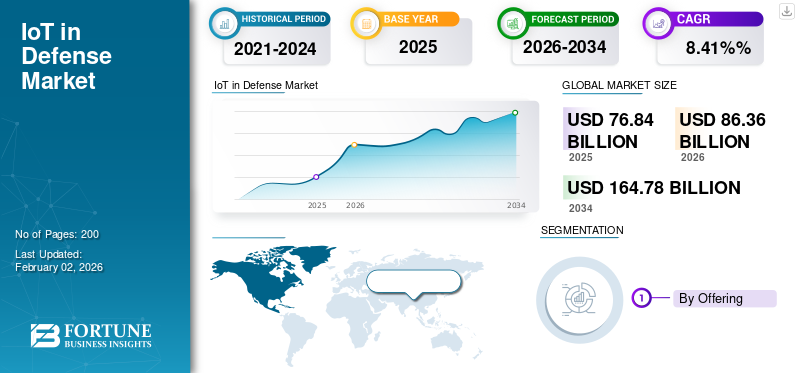

O tamanho global da IoT no mercado de defesa foi avaliado em dólares americanos76,84bilhão em 2025 e deverá crescer de USD86,36bilhões em 2026 para dólares americanos164,78bilhão até 2034, exibindo um CAGR de8,41%durante o período de previsão. A América do Norte dominou o mercado de defesa com uma participação de mercado de37,09%em 2025.

A Internet das Coisas (IoT) nas forças armadas, ou a Internet das Coisas Militares (IoMT) ou a Internet das Coisas do Campo de Batalha (IoBT), é uma mudança de paradigma para as operações militares convencionais através de dispositivos, sensores e sistemas em rede que partilham dados em tempo real. A IoT na defesa abrange uma ampla gama de dispositivos interconectados, como drones aéreos não tripulados, sistemas terrestres sensores, biometria de soldados vestíveis, veículos autônomos, sistemas de armas e centros de comando. Todos esses dispositivos se unem para formar um sistema integrado que transforma o estilo tradicional de operações militares em sistemas inteligentes, baseados em dados, que podem reagir rapidamente e fazer análises preditivas.

Esta tecnologia conecta recursos físicos, pessoas e equipamentos em ambientes de campo de batalha para melhorar a tomada de decisões, a consciência situacional e a eficácia operacional.

Além disso, a tecnologia IoT está a revolucionar inerentemente as operações de defesa, permitindo sistemas militares integrados e inteligentes que tomam decisões em tempo real e fazem previsões. A adoção existente apresenta vantagens consideráveis em aspectos como conscientização do campo de batalha, monitoramento da saúde dos soldados, manutenção preditiva e gerenciamento logístico. Grandes empreiteiros de defesa e organizações militares em todo o mundo estão a adoptar activamente soluções IoT, embora questões relativas à segurança cibernética, interoperabilidade e normalização ainda sejam algumas das preocupações existentes no mercado.

Entre os principais empreiteiros de defesa, Lockheed Martin, Boeing, BAE Systems, Raytheon e Northrop Grumman estão incorporando ativamente soluções de IoT em sistemas militares. A Boeing implantou o Enterprise Sensor Integration (ESI) em mais de 50 localidades, economizando mais de US$ 100 milhões no primeiro ano por meio de melhor gestão de ativos e otimização da cadeia de suprimentos. A BAE Systems tem aplicado com sucesso a tecnologia IoT baseada em RFID para rastrear automaticamente mais de 200.000 ativos e 30.000 componentes.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Maior eficiência operacional e requisitos de redução de custos impulsionam o crescimento do mercado

Cada vez mais grupos militares estão percebendo o potencial da IoT, do know-how em proporcionar importantes ganhos de eficiência operacional e economia de custos em diversas aplicações. Os projetos de manutenção preditiva do Exército dos EUA com diagnósticos habilitados para IoT registram economia de 40% em despesas de manutenção, ao mesmo tempo em que mantêm as taxas de prontidão dos equipamentos. GPSO monitoramento de ativos de dados em tempo real baseado em sensores IoT reduz as perdas em 30% e garante a entrega pontual de suprimentos essenciais em cenários operacionais complexos.

O gerenciamento logístico baseado em IoT fornece reabastecimento automatizado de materiais, otimização de estoque e gerenciamento de frota, o que minimiza erros humanos e otimiza as operações da cadeia de suprimentos militar. Estas poupanças em custos e melhorias na eficiência são os principais impulsionadores do crescimento sustentado, à medida que as organizações de defesa procuram maximizar a utilização de recursos e a prontidão operacional dentro de orçamentos limitados.

- Por exemplo, em março de 2025, a Boeing ganhou o contrato de caça Next Generation Air Dominance (NGAD), F-47, que inclui integração de IoT de ponta para coordenação autônoma de drones e redes de sensores sofisticadas.

O uso de dispositivos IoT em aplicações de manutenção preditiva tem um retorno significativo sobre o investimento na forma de diminuição do tempo de inatividade não planejado e aumento do ciclo de vida dos ativos. O uso em outras aplicações militares semelhantes indica benefícios semelhantes, com a análise dos dados do sensor IoT antecipando falhas de componentes antes do início, permitindo o agendamento proativo de manutenção e evitando falhas caras de equipamentos.

Restrições de mercado

Vulnerabilidades indesejadas de segurança cibernética e preocupações com proteção de dados podem prejudicar o crescimento do mercado

A adoção generalizada de dispositivos IoT nas plataformas de defesa aumenta drasticamente a vulnerabilidade, colocando sérios problemas de segurança cibernética que podem limitar a adoção. As redes militares de IoT estão expostas a ataques cibernéticos avançados na forma de ataques de negação de serviço, infecção por malware, escuta telefônica passiva e explorações de dia zero que tornam vulneráveis dados de defesa confidenciais. 60% dos incidentes de segurança de IoT são causados por firmware sem correção, e a maioria dos dispositivos de nível de defesa não possui medidas de segurança fortes à medida que são implantados devido ao senso de urgência.

As agências de segurança precisam instalar sistemas de segurança multicamadas para as vulnerabilidades de cada tecnologia, como métodos de autenticação sofisticados, estratégias de validação de dados em tempo real e canais de comunicação seguros. A complexidade e o custo da implementação de protocolos de segurança extensos representam grandes impedimentos à aplicação generalizada da IoT na defesa, podendo assim dificultar o crescimento da IoT no mercado de defesa.

Oportunidades de mercado

Aumento do uso de integração de sistemas autônomos e análises baseadas em IA para oferecer oportunidades de crescimento

A intersecção da IoT com plataformas autónomas oferece um potencial incomparável para capacidades de defesa que mudam o paradigma, com veículos autónomos, drones e sistemas de armas cada vez mais integrados em redes IoT integradas. O processamento Edge AI permite que a inteligência em tempo real no campo de batalha ocorra diretamente em sensores, drones e veículos, eliminando problemas de latência e aprimorando as habilidades de tomada de decisão autônoma. O Internet das Coisas do Campo de Batalha (IoBT) facilita as capacidades de enxame de drones que serão as principais armas de guerra no futuro em vários ambientes operacionais. Os wearables biométricos baseados em IA que usam conectividade IoT ampliam a interpretação da linguagem em tempo real, a visualização de realidade aumentada e o monitoramento sofisticado da saúde para melhorar o desempenho dos soldados.

A integração da tecnologia digital twin com redes IoT fornece cópias virtuais de ativos militares para rastreamento em tempo real, manutenção preditiva e fins de planejamento estratégico. As organizações militares estão a construir programas de comboios autónomos e abastecimentos não tripulados que comunicam em redes IoT seguras, minimizando o risco pessoal e maximizando a eficiência operacional.

- Por exemplo, em junho de 2025, a RTX e a Northrop Grumman demonstraram testes bem-sucedidos de sistemas de motor de foguete habilitados para IoT de interceptadores de curto alcance de próxima geração do Exército dos EUA, apresentando a integração de sensores de próxima geração.

A convergência da inteligência artificial com plataformas IoT fornece funções analíticas avançadas que revolucionam os processos de tomada de decisão militar. Algoritmos de aprendizado de máquina processam grandes volumes de dados de sensores para prever falhas de equipamentos, agilizar a alocação de recursos e fornecer inteligência acionável para operações táticas.

IoT nas TENDÊNCIAS DO MERCADO DE DEFESA

A notável adoção da conectividade 5G e a evolução da guerra centrada na rede atendem ao crescimento do mercado

A convergência da conectividade 5G com sistemas militares de IoT marca uma mudança de paradigma em direção a soluções de guerra centradas em rede que fornecem comunicação de latência ultrabaixa e enorme conectividade de dispositivos. As redes 5G facilitam plataformas militares autônomas conectadas à IoT, como drones, veículos não tripulados e plataformas de armas, para formar redes de campo de batalha densas e robustas com consciência situacional instantânea. A incorporação de Edge AI com recursos 5G permite a tomada de decisões em frações de segundo com base em grandes quantidades de dados de sensores para melhorar significativamente a navegação autônoma de veículos e os sistemas de reação a ameaças. Entidades militares estão a implementar infraestruturas 5G privadas para conectividade de última milha, a fim de permitir uma rápida transformação digital em todas as frentes operacionais, garantindo ao mesmo tempo as necessidades de segurança.

Os aplicativos IoT baseados em 5G fornecem monitoramento em tempo real, observação ambiental e operações simultâneas de vários domínios em plataformas terrestres, aéreas, marítimas e espaciais. A tecnologia facilita a conectividade onipresente para sistemas não tripulados e permite funções eficazes de controle remoto para vários meios militares em ambientes hostis. As redes mesh 5G permitem o carregamento elétrico sem fio, o que elimina a dependência da bateria dos dispositivos IoT, promovendo a operação contínua de sensores e sistemas de comunicação críticos.

- Por exemplo, em outubro de 2025, a Pacific Defense recebeu um contrato plurianual do Exército dos EUA para fornecer sistemas C5ISR Modular Open Suite of Standards (CMOSS) montados em fator de forma com integração IoT para comunicações, comando e controle e capacidades de guerra eletrônica a partir de novembro de 2025.

A mudança para modelos de guerra centrados na rede explora recursos habilitados para 5G Internet das coisas sistemas para definir estruturas integradas de comando e controle que abrangem vários ambientes operacionais. O foco da OTAN em operações aliadas multidomínios digitalmente habilitadas exige sistemas IoT interoperáveis que operem eficazmente em várias plataformas militares nacionais. As soluções de rede definidas por software permitem a reconfiguração dinâmica de redes IoT de acordo com as necessidades operacionais e ambientes de ameaça.

Desafios de mercado

Grande complexidade de implementação e barreiras de integração podem impactar significativamente o crescimento do mercado negativamente

As instituições militares são confrontadas com uma elevada complexidade de implementação ao incorporarem tecnologias IoT nas actuais infra-estruturas de defesa e processos operacionais. A integração em sistemas legados atuais é um desafio para fabricantes e empreiteiros de defesa, exigindo soluções de pontes complexas para promover uma comunicação tranquila sem comprometer operações críticas. A falta de conhecimentos internos nas instituições militares dificulta a implantação eficaz da IoT, uma vez que o pessoal necessita de formação especializada na integração de hardware, desenvolvimento de software, realização de análise de dados e manutenção de sistemas.

A resistência cultural nas hierarquias militares tende a inibir a adopção de novas tecnologias, especialmente se a gestão e a administração superiores não estiverem familiarizadas com as capacidades e vantagens da IoT. Processos de aquisição complicados e longos ciclos de aprovação nas instituições de defesa prolongam os prazos de implementação da IoT e geram custos mais elevados na adoção de tecnologia. As preocupações com a escalabilidade surgem quando os programas piloto de IoT precisam ser ampliados em extensas organizações militares com necessidades operacionais e distribuição geográfica variadas.

A implementação cara de sistemas IoT seguros de nível militar geralmente excede as projeções orçamentárias, especialmente quando soluções de segurança cibernética ponta a ponta e necessidades de redundância são adicionadas às estratégias de implantação. A elevada curva de aquisição de conhecimento da tecnologia IoT exige um enorme investimento em iniciativas de formação e desenvolvimento de pessoal antes que as organizações possam aproveitar eficientemente novas capacidades.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Ao oferecer

Requisito Contínuo de Instrumentos para Integrações no Battlespace para Aumentar o Domínio do Segmento de Hardware

O mercado é segmentado por ofertas em hardware, software e serviços.

Projeta-se que o segmento de hardware represente o maior mercado, com uma participação de 53,06% em 2026. As principais integrações de instrumentos dos principais países militares e conectam a aquisição de rádios no espaço de batalha (MANET/SDR), servidores de borda robustos, sensores/kits HUMS e terminais/serviços SATCOM ancoram a maioria dos programas. Mesmo à medida que o software aumenta, as frotas exigem uma recapitulação contínua de terminais, roteadores, dispositivos criptográficos e dispositivos PNT garantidos. O ciclo de modernização alimentado pelo conflito (guerra Rússia/Ucrânia e rearmamento mais amplo da NATO) acelerou a aquisição de kits tácticos de encriptação de redes e de kits SATCOM multi-órbitas, frequentemente em IDIQ plurianuais.

Estima-se que o segmento de software seja o subsegmento que mais cresce durante o período de previsão, com o maior CAGR de 11,8%. O crescimento do segmento é impulsionado pela transição de soluções pontuais para arquiteturas baseadas em dados que incluem sensores, rádios, SATCOM e plataformas. Projetos de iniciativas como JADC2 e JWCC do DoD constroem um espaço de pouso escalonável para telemetria, análise de streaming e gêmeos digitais, permitindo licenças para processamento de eventos, middleware de fusão e aplicativos de missão. Além disso, os governos estão a convergir para interfaces abertas (formatos DDS, CoT, STANAG) e, portanto, os gastos com integração estão a mudar para camadas de software reutilizáveis, em vez de gateways de hardware personalizados. Depois da Ucrânia, o requisito de velocidade ISR e C2 robusto está funcionando para a rápida implementação de IA/ML, análises CBM+ e agentes de confiança zero no software de ponta que podem ser implantados mais rapidamente do que novos ciclos de hardware alimentam o crescimento segmental.

- Por exemplo, em abril de 2024, o DoD dos EUA relatou aproximadamente US$ 1 bilhão em ordens de tarefas JWCC, apoiando plataformas de nuvem/borda para cargas de trabalho C2 e IoT com uso intensivo de dados.

Por hardware

Novas tecnologias Edge em novos computadores para capacidades modernas de campo de batalha impulsionam o crescimento segmental da computação Edge

O mercado é, por hardware, segmentado em sensores, posicionamento e temporização, computação de borda, módulos de comunicação, gateways e roteadores, baterias de energia, entre outros.

Estima-se que a computação de borda tenha o crescimento mais rápido durante o período de previsão, com o maior CAGR de 10,9%. A computação periférica está se expandindo à medida que os comandantes exigem decisões no local quando os links estão bloqueados ou deteriorados; que conduz a inferência de AI/ML para blades SBCs/VPX robustos na lateral do sensor. O surgimento simultâneo de 5G privado e LEO SATCOM não elimina os requisitos de processamento local; em vez disso, o aumento da largura de banda permite que as unidades enviem modelos e atualizações de telemetria enquanto as funções críticas permanecem no limite. Os padrões de segurança e a execução confiável melhoram a implantação avançada de análises confidenciais. A expansão em CBM+ e gêmeos digitais alimenta loops do sensor à borda e à nuvem em torno da crise de telemetria na plataforma. Estima-se que o segmento de Sensores seja o que mais cresce, com uma participação de 14,61% em 2026.

- Por exemplo, em março de 2025, a Lockheed Martin–Nokia–Verizon incorpora 5G na estação base híbrida 5G.MIL, provando estilos táticos de computação de borda 5G +.

O segmento de módulos de comunicação manteve a participação dominante no mercado, com 27,76% de participação em 2024. Os rádios SDR/MANET táticos e os módulos de comunicação de equipamentos de usuário SATCOM continuam a ser a maior linha de hardware porque os sensores IoT e nós de borda dependem de conexões fortes em ambientes contestados. Em janeiro de 2025, o Exército dos EUA comprou os rádios manpack/leader HMS da L3Harris por US$ 300 milhões. Fora da linha de visão, iniciativas de cauda longa, como Iridium EMSS, apoiam banda estreita sat-IoT e contratos como o contrato IDIQ da Viasat no valor de US$ 568 milhões pela GSA para financiar terminais SATCOM e instalações de sistemas terrestres por vários anos. Além disso, os programas PNT alimentarão kits integrados de comunicação/PNT em escala de plataforma.

Por modo de implantação

A crescente integração da plataforma baseada em nuvem para provedores de dados e serviços impulsiona o crescimento segmental

O mercado, por modo de implantação, é segmentado em local e baseado em nuvem.

Estima-se que o segmento baseado em nuvem seja o subsegmento de crescimento mais rápido, com um CAGR mais alto de 11,4% durante o período de previsão. As implantações baseadas em nuvem estão se somando a zonas de destino empresariais que oferecem ambientes certificados para dados de missão e análises em toda a conectividade dos componentes. Backbones digitais em que a nuvem é o modo de implantação padrão para dados e serviços de IA com pressões de interoperabilidade de coalizão estão impulsionando construções de nuvem comuns para esquema, identidade e monitoramento. Ambas as forças são responsáveis pelos ganhos consistentes de participação anual do segmento de nuvem em todas as regiões.

- Por exemplo, em julho de 2025, o Departamento de Defesa dos EUA (DoD) lança o DTM 25-003 para impulsionar a adoção em toda a empresa e solidificar os controles de Zero Trust prontos para a nuvem.

O segmento local detinha a maior participação de mercado em 2024, com avaliação de US$ 41,90 bilhões. O segmento local manteve o mercado com uma participação de 66,49% em 2026. O segmento permanece maior, uma vez que vários segmentos de missão exigem restrições rígidas de latência, respostas determinísticas e operação sem ar, especialmente para adjacências de sistemas de armas e ICS/OT. Os ciclos de acreditação ancorados em hardware e os testes de integração de plataforma permanecem otimizados para as instalações locais, e inúmeras aplicações navais/aéreas exigem modos off-line para segurança e doutrina.

Por conectividade

O crescente plano de implementação da estratégia 5G em todas as plataformas de defesa impulsiona o crescimento segmentar do celular (4G e 5G)

Por segmento de conectividade, o mercado é categorizado em tático e mesh, celular (4G e 5G), Wi-Fi e PAN, SATCOM, legado e RF de longo alcance, entre outros.

Estima-se que o subsegmento de celular (4G e 5G) seja o que mais cresce durante o período de previsão, o maior CAGR de 12,2%. O crescimento é atribuído à rápida transição de aplicações de pilotos para implantações de plataforma. Os OEMs validaram então os celulares de nível tático, por exemplo, em setembro de 2025, a Nokia – KONGSBERG estabeleceu uma parceria europeia de defesa 5G destinada a soluções implementáveis para militares aliados. O 4G/5G privado pode estender a MANET, fornecendo alta eficiência espectral em configurações semifixas ou de comboio, com fatiamento de rede para isolar classes de tráfego. O 5G serve como backhaul de banda média conectando sensores/computação de borda a gateways SATCOM, em alinhamento com a aplicação da política Zero-Trust e o controle de identidade da coalizão. O mercado é categorizado em tático e malha deverá ser o que mais cresce, com uma participação de 30,48% em 2026.

O segmento SATCOM foi o segmento dominante em 2024 com 34,05%. O segmento detém a maior participação devido ao fato de que além da linha de visão não é negociável para C2 expedicionário, backhaul ISR e telemetria logística. A capacidade está aumentando com a expansão da constelação LEO, como a Eutelsat/OneWeb, que encomendou à Airbus em dezembro de 2024 a fabricação de mais 100 satélites, e os programas de soberania da UE (por exemplo, IRIS²) sustentam as aspirações de múltiplas órbitas. Esses programas terminais têm alto custo unitário e caudas de integração, que mantêm a participação líder da SATCOM, mesmo como comunicação celular via satélite wi-fi e radiofrequência.

Por plataforma

Aumento da adoção de UAVs para diversas operações militares catalisa o crescimento do segmento

O mercado, por segmento de plataforma, é categorizado em soldado/combatente desmontado, veículos terrestres, aeronaves, embarcações navais, sistemas não tripulados, satélites e plataforma terrestre, entre outros.

Os sistemas não tripulados são projetados para serem o segmento de crescimento mais rápido durante o período de previsão, com a maior taxa composta de crescimento anual de 12,7%. Os sistemas não tripulados estão passando por uma utilização acelerada em direção a plataformas aéreas massivas que fornecem ISR e atingem um custo sustentável. Os programas destacam enfaticamente a autonomia com a computação a bordo fazendo navegação, percepção e formação de equipes para que os sistemas possam persistir em diferentes capacidades da missão. As competições contínuas contra UAS alimentam atualizações rápidas de aviônicos, sensores e datalinks, aumentando o conteúdo de IoT por veículo. Oleodutos de treinamento, peças sobressalentes e kits de reparo de campo estão se atualizando, convertendo enxames de pilotos em frotas duradouras, impulsionando o crescimento do segmento.

- Por exemplo, em junho de 2024, a Eviden (Atos) contratou a SICS ALAT para incorporar o sistema de informação de combate SCORPION na aviação leve do Exército francês até 2026 (coluna digital aérea/terrestre).

O segmento de veículos terrestres detinha a maior participação de mercado no mercado, com 29,72% de participação em 2024. Os veículos terrestres continuam a ser a maior plataforma devido aos exércitos que possuem as frotas mais profundas e padronizam kits HUMS/CBM+, gateways robustos e rádios seguros como ajuste básico. O PNT garantido está sendo fornecido em grande volume para veículos e embarcações, adicionando ainda mais conteúdo de IoT por plataforma. Os programas de exportação e a produção localizada expandem ainda mais o volume das frotas, tornando os veículos terrestres a plataforma líder até 2025.

Por aplicativo

C4ISR e consciência situacional dominada como backbones de dados em países de defesa cresceram significativamente

Por aplicação, o mercado é segmentado em C4ISR e consciência situacional, autonomia e equipe, logística e fornecimento, saúde e desempenho do soldado, guerra eletrônica, vigilância fronteiriça/costeira, CBRNE e monitoramento ambiental, entre outros.

O C4ISR e consciência situacional detinham a maior participação de mercado em 2024 com 31,90%. O C4ISR ainda é a maior parte, já que os backbones de dados se tornaram programas formais em todos os países de defesa importantes. O desenvolvimento contínuo de inovações para fusão de sensores, COP e aplicações de missão em todas as plataformas de defesa. Esses componentes reúnem feeds de EW, PNT e nós de autonomia, fazendo com que a IoT flua através de serviços e cadeias de ferramentas C4ISR. À medida que a orquestração na borda da nuvem se torna a norma, a participação do C4ISR se expande em vez de diminuir, continuando a ser a maior aplicação.

Estima-se que o subsegmento de autonomia e formação de equipes seja o segmento que mais cresce durante o período de previsão, com o maior CAGR de 12,9%. A autonomia e a formação de equipes crescem mais rapidamente porque um grande número de clientes de defesa agora os executa em larga escala. Um grande número de governos planeia colocar em campo vários milhares de sistemas atribuíveis, convertendo enxames piloto em capacidade persistente e impulsionando a utilização de software, sensores e comunicações autónomos em cada unidade. Esta mudança coloca ênfase na velocidade ISR e no ataque de baixo custo, onde a formação de equipes permite que sistemas atribuíveis assumam riscos enquanto os ativos tripulados mantêm o impasse. A guerra Rússia/Ucrânia afecta os drones em massa, a selecção rápida de alvos, o espectro contestado impulsiona a evolução do TTP e os orçamentos de autonomia. As despesas com autonomia aumentam em todas as áreas sem canibalizar o C4ISR, uma vez que é um complemento à missão e agora é apoiado por esforços de cima para baixo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

A necessidade de análise de dados de voo em tempo real faz com que o segmento das Forças Aéreas seja o que mais cresce

O mercado, por usuário final, é dividido em forças terrestres, forças aéreas e forças navais.

Estima-se que as forças aéreas sejam as que mais crescem durante o período de previsão, com um CAGR de 11,7%. O crescimento é atribuído à necessidade urgente de manutenção preditiva sofisticada e análise de dados de voo em tempo real. Aeronaves avançadas de combate e transporte produzem enormes quantidades de dados de sensores, que vão desde métricas de integridade do motor até leituras de tensão estrutural. Quando analisados na borda, permitem que o pessoal de manutenção preveja falhas de componentes e programe intervenções antes de encalhes dispendiosos.

- Por exemplo, em março de 2025, a Força Aérea Indiana finalizou um acordo com a IG Defense para um sistema de rastreamento de ferramentas BLE destinado a melhorar a segurança nas bases aéreas. Esta solução de rastreamento de ferramentas baseada em BLE transforma o processo existente ao incorporar supervisão de inventário alimentada por IA e tecnologia industrial de internet das coisas (IIoT), o que minimiza o tempo de inatividade operacional e garante a responsabilidade precisa da ferramenta, além de ser altamente econômico.

O segmento de força terrestre dominou a participação de mercado em 2024 com 43,35% de participação de mercado. O crescimento é atribuído ao uso em grande escala de veículos terrestres blindados e com rodas e em frotas de grande porte. Tanques, veículos de combate de infantaria, artilharia móvel e camiões de logística estão a ser equipados retroativamente com sensores IoT para apoiar diagnósticos de motores, consumo de combustível, notificação de pressão dos pneus e cercas geográficas como forma de aumentar a capacidade de sobrevivência no campo de batalha.

IoT nas perspectivas regionais do mercado de defesa

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América Latina

América do Norte

North Americ IoT in Defense Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou a IoT global em participação no mercado de defesa em 2026 com37,09%compartilhar. A região foi avaliada em USD28,5bilhão em 2025 e deverá atingir USD31,89bilhões em 2034. Além disso, espera-se que a região cresça a uma taxa composta de crescimento anual de 9,8% durante o período de previsão.

A liderança da região decorre de ecossistemas de defesa maduros, investimentos substanciais em P&D e colaborações ativas entre o Departamento de Defesa e os principais empreiteiros de defesa. A vantagem regional é ainda reforçada por uma extensa infra-estrutura tecnológica, bases industriais de defesa estabelecidas e um apoio governamental abrangente a tecnologias militares avançadas. O Canadá também contribui significativamente para o crescimento regional, particularmente através de programas de vigilância do Ártico, aplicações logísticas seguras e iniciativas de defesa colaborativas com nações aliadas que impulsionam a adoção contínua da IoT nos estabelecimentos de defesa norte-americanos.

Os EUA representam o epicentro da inovação e implantação militar global da IoT, respondendo por 87,53% do mercado regional e liderando a implementação mundial de tecnologias de campo de batalha conectadas. As organizações de defesa americanas demonstram as mais altas taxas de adoção de IoT em todo o mundo, impulsionadas por iniciativas abrangentes de modernização em todos os ramos de serviços e financiamento sustentado para programas de integração de tecnologia avançada. O mercado dos EUA será avaliado em US$ 29,64 bilhões até 2026.

Europa

Estima-se que a região da Europa seja a região que mais cresce durante o período de previsão, com o maior CAGR de 12,2%. A Europa representa o segundo maior mercado regional para a IoT em aplicações de defesa, representando aproximadamente 23,91% da quota de mercado global, impulsionada por programas abrangentes de modernização e pelo aumento das preocupações de segurança. A IoT europeia no mercado aeroespacial e de defesa demonstra um potencial de expansão robusto, prevendo-se que os valores regionais registem taxas de crescimento anuais compostas significativas à medida que os orçamentos de defesa atingem níveis históricos. O mercado do Reino Unido está avaliado em 3,01 mil milhões de dólares até 2026, e o mercado da Alemanha está avaliado em 4,23 mil milhões de dólares até 2026.

O panorama europeu da IoT no domínio da defesa é caracterizado por quadros regulamentares robustos, abrangentes segurança cibernética iniciativas e investimentos substanciais em padrões de interoperabilidade que diferenciam a região de seus concorrentes globais. Os governos europeus demonstram um compromisso sem precedentes com a IoT de defesa através de mecanismos de financiamento abrangentes, parcerias estratégicas e quadros regulamentares concebidos para acelerar a adoção da tecnologia, mantendo simultaneamente os requisitos de segurança. A Comissão Europeia investiu cerca de 910 milhões de dólares ao abrigo do Fundo Europeu de Defesa de 2024 para criar indústrias de defesa fortes e inovadoras, trazendo financiamento total da UE para I&D colaborativo em defesa.

Ásia-Pacífico

O mercado Ásia-Pacífico deverá ser a segunda região que mais cresce durante o período de previsão, com crescimento de 10,9% CAGR. O panorama da IoT de defesa da região é caracterizado por diversas abordagens nacionais, iniciativas abrangentes de segurança cibernética e investimentos substanciais em sistemas autónomos que diferenciam a região através de requisitos únicos de soberania tecnológica. A Coreia do Sul demonstrou liderança no desenvolvimento de IoT pós-quântica através do estabelecimento de centros de P&D especializados com SEALSQ, posicionando o país como um centro global para semicondutores resistentes a quantum e tecnologias de IoT. O mercado do Japão está avaliado em 3,01 mil milhões de dólares até 2026, o mercado da China está avaliado em 7,85 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 4,49 mil milhões de dólares até 2026.

A adoção da IoT na região se beneficia de capacidades estabelecidas de fabricação de eletrônicos, implantação avançada de infraestrutura 5G e programas abrangentes de pesquisa acadêmica que apoiam o modo de implantação de tecnologia civil e militar. A parceria AUKUS da Austrália representa uma cooperação trilateral envolvendo submarinos movidos a energia nuclear e capacidades avançadas, incluindo sistemas submarinos, tecnologias quânticas, inteligência artificiale guerra eletrônica. Estas dinâmicas regionais criam condições favoráveis para o crescimento contínuo da IoT, ao mesmo tempo que abordam desafios únicos relacionados com a interoperabilidade, a segurança cibernética e os requisitos de soberania tecnológica em diversos sistemas políticos e económicos.

Oriente Médio e África

O crescimento do mercado do Médio Oriente e África é acelerado por conflitos em curso, disputas territoriais e quadros abrangentes de cooperação em defesa que impulsionam a adoção sustentada da IoT em plataformas militares. A região beneficia de receitas petrolíferas substanciais, de parcerias industriais de defesa estabelecidas e de um forte apoio governamental a iniciativas de soberania tecnológica que criam condições favoráveis para a integração da IoT.

A adopção da IoT de defesa no Médio Oriente e em África é caracterizada por diversas abordagens nacionais, investimentos substanciais em segurança cibernética e parcerias estratégicas com fornecedores de tecnologia globais que diferenciam a região através de requisitos operacionais únicos. Israel demonstra capacidades líderes mundiais em sistemas militares orientados por IA, incluindo as primeiras operações militares assistidas por IA utilizando programas como Gospel e Lavender para detecção e resposta autônoma de ameaças.

América latina

As organizações militares latino-americanas estão integrando de forma abrangente a IoT por meio de programas de modernização, enfatizando sistemas de comunicação, segurança de fronteiras e desenvolvimento de plataformas autônomas em diversos ambientes operacionais. A modernização militar do Brasil inclui integração de comunicação inclusiva através da rede federal da Motorola Solutions, permitindo uma colaboração perfeita entre o Exército, a Patrulha Rodoviária Federal e a Polícia Militar usando plataformas habilitadas para IoT.

Os serviços militares regionais lideram em aplicações inovadoras de IoT através de programas colaborativos que aproveitam tanto as capacidades nacionais como as parcerias internacionais para melhorar a eficácia operacional. A cooperação latino-americana em defesa aborda os desafios de interoperabilidade através de sistemas de comunicação padronizados, plataformas de inteligência partilhadas e capacidades de resposta coordenadas. Os programas militares regionais enfatizam o desenvolvimento de tecnologia de dupla utilização, em que as aplicações civis da IoT proporcionam vias económicas para a implantação militar, ao mesmo tempo que mantêm requisitos rigorosos de segurança nacional e de desempenho para ambientes operacionais específicos de defesa.

Resto do mundo

O mercado do Resto do Mundo gerou 3 mil milhões de dólares em 2025, representando 3,90% do panorama do mercado global, e deverá atingir 3,22 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes do mercado

A crescente pesquisa e desenvolvimento de produtos tecnológicos avançados por parte dos principais participantes está remodelando a dinâmica da concorrência

Lockheed Martin, Boeing, Raytheon Technologies, Northrop Grumman e General Dynamics comandam coletivamente a maior parte da IoT global no setor de defesa, com cada uma investindo pesadamente em sensores conectados, plataformas autônomas e integrações C4ISR. As redes de comunicações digitais F-35 e C-130J da Lockheed Martin, habilitadas para IoT, posicionam-na como líder de mercado em soluções aéreas, enquanto o programa Enterprise Sensor Integration (ESI) da Boeing proporcionou mais de US$ 100 milhões em economias no primeiro ano através do rastreamento de ativos. Os sistemas de telemetria AMRAAM da Raytheon e os projetos B-21 integrados por sensores da Northrop Grumman concentram-se na fusão de dados em tempo real, capturando uma participação de mercado significativa em sistemas de mísseis e vigilância. Esses OEMs estabelecidos aproveitam redes de serviços globais, relacionamentos de defesa de décadas e plataformas proprietárias de IoT para manter a liderança de mercado.

Além disso, os OEMs enfatizam os gastos com P&D em sensores de próxima geração, computação de ponta e análises de IoT baseadas em IA para diferenciar as ofertas. Colaborações como os empreendimentos de satélites Airbus-Leonardo-Thales (US$ 9,78 bilhões) e as alianças logísticas Boeing-BAE Systems criam ecossistemas IoT integrados em plataformas e regiões. As empresas capitalizam os programas APFIT e DIU para prototipagem acelerada, estabelecendo parcerias diretas com o DoD para co-desenvolver e co-propriedade de propriedade intelectual, reduzindo as barreiras de aquisição.

Aumento da convergência da IA, computação de ponta, e as redes IoT habilitadas para 6G impulsionarão os recursos de defesa da próxima geração. As empresas desafiadoras com fortes ofertas centradas em software e capacidades de resposta rápida estão preparadas para perturbar as receitas de serviços dos operadores históricos através de análises baseadas em subscrições e operações autónomas. Os OEMs tradicionais responderão expandindo os serviços digitais, forjando parcerias governamentais mais profundas e integrando estruturas de arquitetura aberta para manter a liderança do mercado em meio às crescentes demandas de IoT de defesa.

Lista das principais empresas de IoT nas empresas do mercado de defesa: -

- Amazon Web Services, Inc. (EUA)

- C3.ai, Inc. (NÓS.)

- Cisco Systems, Inc. (EUA)

- Curtiss-Wright Corporation (EUA)

- Elbit Sistemas Ltda. (Israel)

- Eutelsat Group S.A. (França)

- General Dynamics Mission Systems, Inc. (EUA)

- Honeywell International Inc. (EUA)

- (EUA)

- L3Harris Technologies, Inc. (NÓS.)

- Leonardo S.p.A. (Itália)

- Corporação Microsoft (EUA)

- Nokia Corporation (EUA)

- Northrop Grumman Corporation (EUA)

- (EUA)

- Corporação RTX (Raytheon) (EUA)

- Semtech Corporation (EUA)

- Telefonaktiebolaget LM Ericsson (publ) (Suécia)

- Thales S.A. (França)

- Viasat, Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025: A Pacific Defense recebeu um contrato plurianual do Exército dos EUA para fornecer sistemas C5ISR Modular Open Suite of Standards (CMOSS) montados em fator de forma com integração de IoT para comunicações, comando e controle e recursos de guerra eletrônica a partir de novembro de 2025.

- Outubro de 2025: A General Dynamics Information Technology recebeu uma ordem de tarefa para atualizar a infraestrutura de rede e implantar soluções de IA, aprendizado de máquina e segurança cibernética para operações do Exército dos EUA na África e na Europa.

- Outubro de 2025: A Oshkosh Defense foi premiada pelo Comando de Contratação do Exército dos EUA para veículos do Sistema de Carga Paletizada A2 com capacidade by-wire para operação autônoma e recursos de segurança ativa orientados por IoT.

- Outubro de 2025: A Agência de Defesa de Mísseis começou a conceder contratos para o programa Multiple Award Scalable Homeland Innovative Enterprise Layered Defense, que usa redes de satélite e sistemas de sensores habilitados para IoT.

- Agosto de 2025: O Departamento de Guerra selecionou cinco propostas de projetos para Demonstração Avançada de Compartilhamento de Espectro Dinâmico incorporando comunicações IoT e redes de sensores.

COBERTURA DO RELATÓRIO

A análise global do mercado de IoT na defesa fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre as tendências do mercado e a dinâmica do mercado que deverá impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de8,41%de 2026-2034 |

| Unidade | Bilhões de dólares |

| Segmentação |

Ao oferecer

Por hardware

Por modo de implantação

Por plataforma

Por aplicativo

Por usuário final

|

| Por região |

América do Norte (por oferta, por hardware, por modo de implantação, por conectividade, por plataforma, por aplicativo, por usuário final, por país)

Europa (por oferta, por hardware, por modo de implantação, por conectividade, por plataforma, por aplicativo, por usuário final, por país)

Ásia-Pacífico (por oferta, por hardware, por modo de implantação, por conectividade, por plataforma, por aplicativo, por usuário final, por país)

Oriente Médio e África (por oferta, por hardware, por modo de implantação, por conectividade, por plataforma, por aplicativo, por usuário final, por país)

América Latina (por oferta, por hardware, por modo de implantação, por conectividade, por plataforma, por aplicativo, por usuário final, por país)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 86,36 mil milhões de dólares em 2026 e deverá atingir 164,78 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 76,84 mil milhões de dólares

Espera-se que o mercado apresente um CAGR de 8,41% durante o período de previsão.

Espera-se que o subsegmento de Sistemas Não Tripulados detenha o maior CAGR durante o período de previsão.

A maior eficiência operacional e os requisitos de redução de custos de catering impulsionam o crescimento do mercado.

Lockheed Martin, Boeing, Raytheon Technologies, Northrop Grumman e General Dynamics e entre outros são os principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco