Tamanho do mercado de sensores de luz, análise de participação e indústria, por função (sensor de luz ambiente, detecção de proximidade, detecção de cores RGB, reconhecimento de gestos e detecção de IR), por saída (analógica e digital), por aplicação (eletrônicos de consumo, automotivo, industrial, saúde e outros) e previsão regional, 2026-2034

Tamanho do mercado de sensores de luz

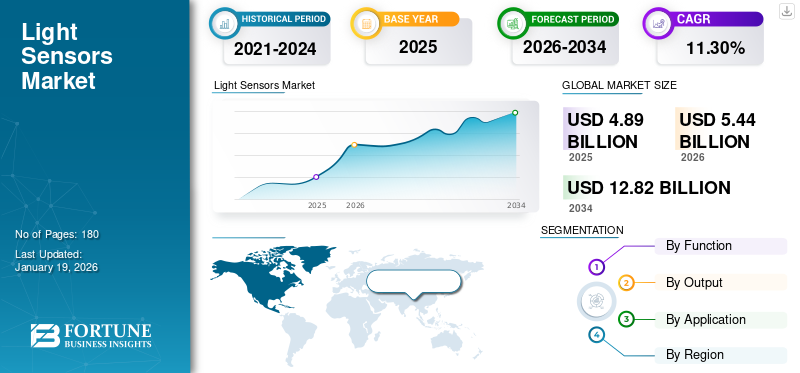

O tamanho do mercado global de sensores de luz foi avaliado em US$ 4,89 bilhões em 2025. O mercado deverá crescer de US$ 5,44 bilhões em 2026 para US$ 12,82 bilhões até 2034, exibindo um CAGR de 11,30% durante o período de previsão. A Ásia-Pacífico dominou o mercado de sensores de luz com uma participação de mercado de 44,30% em 2025.

Sensores de luz medem a intensidade da luz e são comumente aplicados em produtos eletrônicos de consumo, automotivo, automação industrial e soluções de iluminação inteligente. O controle automático de brilho, economia de energia e melhores experiências do usuário são possíveis através do uso desses sensores. A demanda por sensores de luz está se expandindo devido à crescente adoção de smartphones, dispositivos IoT e veículos autônomos. O mercado testemunhará um crescimento robusto nos próximos anos devido aos avanços na miniaturização de sensores e na integração da tecnologia de IA.

Alguns dos principais players do mercado incluem ams OSRAM AG, STMicroelectronics N.V., Sharp Corporation, Broadcom Inc. e Vishay Intertechnology Inc. O crescimento do mercado é impulsionado pela ênfase das empresas líderes no desenvolvimento de cidades inteligentes, vigilância ambiental e uso crescente em saúde e tecnologia wearable.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de Sensores de Luz PRINCIPAIS CONCLUSÕES DO MERCADO

- Tamanho do mercado em 2025: US$ 4,89 bilhões

- Tamanho do mercado em 2026: US$ 5,44 bilhões

- Tamanho do mercado previsto para 2034: US$ 12,82 bilhões

- CAGR: 11,30% de 2026–2034

- A Ásia-Pacífico dominou o mercado de sensores de luz com uma participação de 44,30% em 2025.

- O segmento de função de detecção de luz ambiente representou 38,97% da participação de mercado em 2026.

- O segmento de saída digital detinha a maior participação de mercado de 68,43% em 2026.

Norte-americano

A América do Norte foi responsável por 1,39 mil milhões de dólares em 2026, impulsionada pela adoção de casas inteligentes e pela automação industrial.

Europa

Prevê-se que a Europa atinja 1,02 mil milhões de dólares em 2026, apoiada por tecnologias automóveis avançadas e inovação em sensores.

Ásia-Pacífico

A Ásia-Pacífico atingiu 2,46 mil milhões de dólares em 2026, mantendo a sua liderança no mercado global.

NÓS.

O mercado foi avaliado em 0,91 mil milhões de dólares em 2025, liderado por fortes investimentos em I&D.

Japão

O mercado deverá atingir US$ 0,48 bilhão em 2026, impulsionado pela demanda automotiva e de eletrônicos de consumo.

Leia mais

Impacto da IA

IA generativa fortalece aplicações de sensores de luz de última geração com precisão, eficiência e inteligência intersetorial

IA generativaestá revolucionando a indústria de sensores de luz ao oferecer suporte sofisticado à modelagem de dados e à fusão de sensores, aumentando significativamente a precisão e a confiabilidade. Para aplicações em veículos autônomos, os sensores de luz alimentados por IA podem analisar ambientes dinâmicos com mais precisão, fundindo saídas de diversos sensores, melhorando a tomada de decisões e a segurança. Os dispositivos inteligentes são aprimorados por sensores alimentados por IA por meio de detecção mais precisa da luz ambiente para adaptação de telas e eficiência energética. A IA generativa em aplicações industriais permite a manutenção preditiva por meio da análise de padrões em dados de sensores para prever falhas de equipamentos. Em geral, a integração da IA está a alimentar aplicações mais inteligentes e eficientes de sensores de luz em todas as indústrias, aproveitando a rápida inovação e a expansão do mercado.

Impacto das tarifas recíprocas

Pressões tarifárias ameaçam cadeias de suprimentos globais, desencorajando o crescimento do mercado de sensores de luz

As tarifas recíprocas são um desafio substancial para o mercado de sensores de luz, elevando as despesas de produção e da cadeia de abastecimento. As tarifas sobre componentes de semicondutores e matérias-primas têm o potencial de interferir nas táticas de fornecimento global, obrigando os produtores a encontrar fornecedores substitutos ou a mudar a produção, resultando potencialmente em atrasos e também em aumento de custos. Esses custos elevados materializam-se frequentemente em aumentos de preços dos produtos finais, impactando a procura dos consumidores, bem como a rentabilidade. Além disso, as incertezas relacionadas com as tarifas poderão desencorajar o investimento na expansão e na inovação. Uma vez que o mercado de sensores de luz é mais dependente do comércio internacional, as pressões tarifárias persistentes podem desestabilizar as cadeias de abastecimento e desacelerar o crescimento do mercado, especialmente no sector automóvel e sensível aos custos.eletrônicos de consumomercados.

Tendências de mercado de sensores de luz

A crescente demanda por dispositivos inteligentes estimula a mudança em direção a sensores de luz digitais

Um dos principais impulsionadores do mercado de sensores de luz é a crescente demanda por sensores de saída digital com base em sua precisão superior, maior imunidade a ruídos e simplicidade de integração com microcontroladores e plataformas IoT. Enquanto os sensores analógicos fornecem transmissão de dados variável e aproximada, os sensores digitais fornecem transmissão de dados consistente e precisa, o que é perfeito para os sistemas eletrônicos e embarcados atuais. Seu suporte a protocolos de comunicação digital facilita o design e reduz o tempo de desenvolvimento. Sensores digitais de luz em aplicações IoT fornecem conectividade sem esforço, processamento de dados em tempo real e automação. Com a crescente necessidade de produtos inteligentes e conectados em todos os setores, os fabricantes estão dando alta prioridade aos sensores digitais para atender às necessidades de desempenho, confiabilidade e escalabilidade.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

A forte demanda da Consumer Electronics por sensores de luz compactos e com baixo consumo de energia reforça o desenvolvimento do mercado

A ampla adoção de sensores de luz emsmartphones, tablets, laptops e wearables é um fator-chave de crescimento do mercado. Eles oferecem controle automático de brilho, o que melhora muito a experiência do usuário e economiza energia considerável. A iluminação da tela do dispositivo é otimizada em resposta à iluminação ambiente e a vida útil da bateria é preservada, aspecto essencial para dispositivos móveis. À medida que cresce a procura por dispositivos inteligentes e economizadores de energia por parte dos consumidores, os fabricantes estão a integrar sensores de luz como parte dos seus componentes normais. Além disso, o crescimento da tecnologia wearable para monitorar a saúde e o condicionamento físico impulsiona ainda mais a adoção. Essa tendência reforça a demanda de longo prazo por sensores de luz compactos, de baixo consumo de energia e alto desempenho em toda a indústria de eletrônicos de consumo.

Restrições de mercado

A intensa competição de preços limita a inovação e as margens no mercado

A intensa concorrência entre os fornecedores de sensores emergiu como um grande impedimento no mercado de sensores de luz, especialmente no mercado de eletrônicos de consumo. Como os sensores de luz tendem a ser vistos como produtos comoditizados e de baixo custo, as empresas ficam sob intensa pressão de custos, com margens de lucro decrescentes. Isto traduziu-se num mercado altamente competitivo onde a redução de custos é priorizada em detrimento da inovação e do desempenho. As pequenas empresas não conseguem diferenciar os seus produtos, enquanto as grandes empresas utilizam economias de escala para se manterem à tona no mercado. A ênfase nas vendas em volume, em vez de recursos premium, restringe o incentivo à criação de sensores de alto nível ou especializados, sufocando o crescimento do mercado de sensores de luz.

Oportunidades de mercado

Tendências de saúde digital abrem novos caminhos de crescimento para sensores de luz em aplicações médicas

A expansão do ecossistema digital de saúde e a necessidade de monitoramento não invasivo abrem grandes oportunidades para sensores de luz em diagnósticos e dispositivos médicos vestíveis. Os sensores de luz são fundamentais para tecnologias como a fotopletismografia (PPG), que registram a frequência cardíaca, a oxigenação do sangue e outras medidas essenciais de forma não invasiva. À medida que os cuidados de saúde avançam para a monitorização remota e cuidados individualizados, cresce a procura por sensores fiáveis, pequenos e de baixo consumo de energia. Wearables com diagnóstico doméstico de nível médico etelessaúdeas plataformas estão adotando cada vez mais sensores de luz para apoiar o monitoramento contínuo e em tempo real da saúde. Este crescente ecossistema de saúde digital é uma oportunidade de mercado atraente para soluções sofisticadas de detecção de luz, projetadas de forma personalizada para uso médico.

Análise de Segmentação

Por função

Sensores de luz ambiente lideram o mercado com forte adoção em produtos eletrônicos de consumo

Com base na função, o mercado é subdividido em detecção de luz ambiente, detecção de proximidade, detecção de cores RGB, reconhecimento de gestos e detecção de IR.

O segmento de função de detecção de luz ambiente deverá responder por 38,97% da participação total do mercado em 2026. Os sensores de luz ambiente são amplamente integrados em smartphones, laptops e outros eletrônicos de consumo para permitir o controle automático de brilho e maximizar a eficiência energética.

Prevê-se que o mercado de reconhecimento de gestos cresça à taxa mais alta de 14,55% devido à crescente adoção de dispositivos AR/VR, infoentretenimento automotivo e aplicações de interface homem-máquina sem toque.

Por saída

Sensores de luz digitais dominam com precisão e integração superiores

Com base na produção, o mercado é bifurcado em analógico e digital.

Espera-se que o segmento de saída digital lidere o mercado, contribuindo com 68,43% da participação total do mercado em 2026. A saída digital domina a luz mercado de sensorescompartilham, já que a maioria das aplicações automotivas e eletrônicas de consumo contemporâneas precisam de uma integração suave com circuitos digitais. Em 2024, o tamanho do mercado do segmento atingiu US$ 2,98 bilhões, pois esses sensores oferecem maior precisão, maior imunidade a ruídos e design de sistema simplificado.

Os sensores digitais também observarão o crescimento mais rápido, de 12,56%, por meio do aumento da demanda por módulos de sensores inteligentes, miniaturizados e de baixo consumo de energia em aplicações de IoT, automotivas e eletrônicas de consumo – afastando ainda mais a tendência das tecnologias analógicas.

Por aplicativo

Consumer Electronics ocupa a primeira posição, pois impulsiona a maior demanda por sensores de luz

Com base na aplicação, o mercado é classificado em eletroeletrônicos de consumo, automotivo, industrial, saúde, entre outros (agricultura, iluminação pública, etc.).

Prevê-se que o segmento de aplicativos eletrônicos de consumo detenha uma participação de mercado significativa de 42,95% em 2026, à medida que smartphones, tablets, laptops e wearables incorporam sensores de luz para otimização de exibição, gerenciamento de energia e experiência aprimorada do usuário. Com uma utilização tão ampla, o tamanho do mercado do segmento foi responsável por US$ 1,93 bilhão em 2024.

A aplicação que mais cresce será na área da saúde porque os sensores de luz encontrarão uma aceitação cada vez maior emwearables médicos, produtos de diagnóstico e sistemas de monitorização não invasivos – a utilização crescente de tecnologias digitais de saúde promoverá a adoção de sensores de luz.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva regional do mercado de sensores de luz

O mercado é estudado aprofundadamente e abrange as seguintes regiões: América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

O mercado norte-americano foi responsável por US$ 1,28 bilhão em 2025, representando 26,10% da indústria global, e deverá atingir US$ 1,39 bilhão em 2026.

Ásia-Pacífico

A Ásia-Pacífico é a região dominante, pois possui uma forte base manufatureira, representando um valor de mercado de US$ 1,91 bilhão em 2024. Estima-se que a produção automotiva em grande escala e a rápida adoção de dispositivos IoT na China, Japão e Coreia do Sul empurrem o crescimento do mercado para US$ 2,16 bilhões em 2025. O mercado do Japão deverá atingir US$ 0,48 bilhões até 2026, o mercado da China deverá atingir US$ 0,5 bilhão em 2026. 2026, e o mercado da Índia deverá atingir 0,35 mil milhões de dólares até 2026. Em 2025, a Ásia-Pacífico representou 2,16 mil milhões de dólares, representando 44,30% do mercado mundial, e deverá crescer para 2,46 mil milhões de dólares em 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

Estima-se que a Europa represente um valor de mercado de 0,93 mil milhões de dólares em 2025. A América do Norte e a Europa são mercados-chave para sensores de luz, impulsionados por tecnologias automóveis avançadas, pela crescente adoção de casas inteligentes e pela automação industrial. Na América do Norte, os EUA impulsionam o crescimento da região e prevê-se que detenham um tamanho de mercado de 0,91 mil milhões de dólares em 2025. Altos investimentos em investigação e desenvolvimento apoiam a inovação na precisão e integração de sensores. O mercado do Reino Unido deverá atingir 0,19 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,19 mil milhões de dólares até 2026. A Europa registou um tamanho de mercado de 0,93 mil milhões de dólares em 2025, capturando 19,10% da quota de mercado global, e deverá atingir 1,02 mil milhões de dólares em 2026.

América latina

A América do Sul está a emergir de forma constante, com o aumento da utilização de smartphones e o desenvolvimento de infraestruturas a impulsionar a procura, prevendo-se que atinja 0,22 mil milhões de dólares em 2025. O Médio Oriente e África, embora atualmente mais pequenos, mostram um potencial de crescimento promissor através decidade inteligenteiniciativas e expansão de aplicações industriais. Com esses fatores, a região está posicionada para atingir US$ 0,29 bilhão em 2025. Nessas regiões, o foco crescente na eficiência energética, no monitoramento ambiental e na adoção da IoT continua a alimentar o crescimento do mercado de sensores de luz, apoiado por políticas governamentais que promovem avanços tecnológicos e sustentabilidade. No GCC, o valor estimado do mercado é de US$ 0,09 bilhão para 2025. O mercado da América Latina foi avaliado em US$ 0,22 bilhões em 2025, capturando 4,50% da receita global, e estima-se que atinja US$ 0,24 bilhões em 2026.

O mercado dos EUA deverá atingir US$ 0,99 bilhão até 2026.

Oriente Médio e África

O Médio Oriente e África contribuíram com 6,00% para o mercado global em 2025, com uma avaliação de 0,29 mil milhões de dólares, e prevê-se que atinja 0,33 mil milhões de dólares em 2026.

Cenário Competitivo

Principais participantes da indústria

A competição entre os principais participantes estimula a inovação e a expansão do mercado em sensores de luz

O mercado de sensores de luz é altamente competitivo, com muitos players globais e locais competindo para inovar e conquistar participação de mercado. Os líderes de mercado estão trabalhando para criar sensores sofisticados com melhor precisão, consumo de energia reduzido e capacidade de integração suave para uma ampla gama de aplicações, como eletrônicos de consumo, automotivo e automação industrial. Alianças estratégicas, fusões e aquisições prevalecem à medida que as empresas procuram aumentar os seus portfólios de produtos e a sua presença geográfica. A concorrência de preços é feroz, especialmente nos segmentos de commodities, obrigando os fabricantes a ponderar a otimização de custos e a diferenciação tecnológica. O investimento contínuo em P&D e a adoção agressiva de tecnologias de sensores digitais e inteligentes definem o cenário competitivo em transição.

Lista das principais empresas de sensores de luz estudadas:

- sou OSRAM AG(Alemanha)

- STMicroelectronics N.V.(Suíça)

- Broadcom Inc.(NÓS.)

- Vishay Intertecnologia Inc.(NÓS.)

- Sharp Corporation (Japão)

- Analog Devices, Inc. (EUA)

- Everlight Electronics Co., Ltd.

- (EUA)

- ON Semiconductor (onsemi) (EUA)

- ROHM Co., Ltd. (Japão)

- Panasonic Holdings Corporation (Japão)

- Renesas Electronics Corporation (Japão)

- Melexis NV (Bélgica)

- Lite-On Technology Corporation (Taiwan)

- (Taiwan)

Principais desenvolvimentos da indústria:

Setembro de 2025 –A Philips lançou o MotionAware, um novo recurso que converte lâmpadas inteligentes em sensores de movimento por meio de detecção de radiofrequência (RF). Isso elimina a necessidade de hardware de movimento independente, melhorando a automação e a privacidade em sistemas de iluminação residencial inteligente.

Junho de 2025 –A Sony Semiconductor Solutions revelou o sensor de profundidade SPAD empilhado IMX479 para uso automotivo LiDAR que possui 520 pixels dToF e pode detectar até 300 metros. O sensor é voltado para sistemas avançados de assistência ao motorista e uso de direção autônoma, com remessas de amostras começando no outono de 2025 por 35.000 ienes (US$ 230) por unidade.

Fevereiro de 2025 –ams OSRAM anunciou resultados financeiros sólidos para o quarto trimestre de 2024, com receitas superiores ao esperado e fluxo de caixa livre direcionado superior a US$ 100 milhões em 2025. O negócio de semicondutores automotivos da empresa demonstrou crescimento estrutural enquanto embarcou em programas estratégicos de eficiência com o objetivo de alcançar US$ 79,5 milhões em economias.

Janeiro de 2025 –ams OSRAM foi aprovada pela Comissão Europeia para uma subvenção de investimento de 240,6 milhões de dólares ao abrigo da Lei Europeia de Chips para aumentar a produção de semicondutores na Áustria. O investimento global será de 601 milhões de dólares até 2030, visando a próxima geraçãooptoeletrônicosensores para uso médico e automotivo.

Cobertura do relatório

Este relatório fornece um estudo aprofundado de análise de tendências de mercado, incluindo principais tendências, drivers de crescimento, desafios e oportunidades. Analisa os principais players do mercado, tendências tecnológicas e temas regionais e fornece insights sobre novos desenvolvimentos e temas competitivos. O relatório inclui ainda projeções detalhadas, permitindo que as partes interessadas façam escolhas informadas com base nos segmentos de mercado prevalecentes e nas perspectivas futuras.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTOS | DETALHES |

| Período de estudo | 2021–2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021–2024 |

| Taxa de crescimento | CAGR de 11,30% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por função

Por saída

Por aplicativo

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado foi de 4,89 mil milhões de dólares em 2025 e deverá atingir 12,82 mil milhões de dólares em 2034.

Espera-se que o mercado apresente um CAGR de 11,30% durante o período de previsão.

O crescimento do mercado é impulsionado principalmente pela integração de sensores de luz em smartphones, tablets, laptops e wearables.

Os produtos eletrônicos de consumo são o segmento líder e detinham a maior participação em 2025.

A Ásia-Pacífico detém a participação de mercado dominante e detinha um valor de mercado de US$ 2,16 bilhões em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco