Tamanho do mercado de gestão de resíduos líquidos, análise de participação e indústria, por fonte (residencial, comercial e industrial), por industrial (papel e celulose, química e petroquímica, alimentos e bebidas, têxtil e curtume e outros) e previsão regional, 2026-2034

Tamanho do mercado de gerenciamento de resíduos líquidos e visão geral da indústria

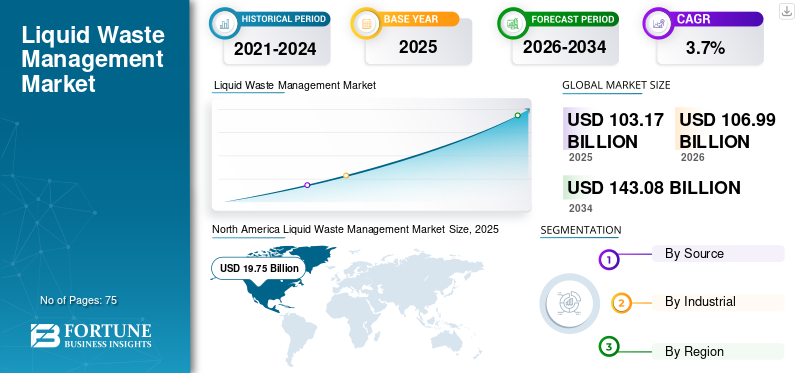

O tamanho global do mercado de gestão de resíduos líquidos foi avaliado em US$ 103,17 bilhões em 2025. O mercado deve crescer de US$ 106,99 bilhões em 2026 para US$ 143,08 bilhões até 2034, exibindo um CAGR de 3,70% durante o período de previsão. O crescimento da indústria é impulsionado pela crescente geração de águas residuais, regulamentações ambientais rigorosas, expansão industrial e adoção da economia circular nos setores residenciais, comerciais e industriais. A América do Norte dominou o mercado de gestão de resíduos líquidos, com uma quota de mercado de 29,96% em 2018. Além disso, o mercado de gestão de resíduos líquidos dos EUA deverá atingir 22,29 mil milhões de dólares até 2026, impulsionado pelas crescentes regulamentações ambientais e pelas necessidades de eliminação de resíduos industriais.

O mercado global de gestão de resíduos líquidos continua a se expandir em resposta à aceleração da geração de águas residuais nos segmentos residencial, comercial e industrial. O tamanho do mercado de gestão de resíduos é apoiado pelo aumento da urbanização, da produção industrial e de estruturas de conformidade mais rigorosas que regem o tratamento e a eliminação. As estimativas atuais indicam um crescimento constante do mercado até 2032, com taxas de expansão médias a altas de um dígito, sustentadas por investimentos em infraestruturas e pela aplicação regulamentar.

Os sectores industriais são responsáveis pela maior parte dos volumes de resíduos líquidos, impulsionados pelo processamento químico, pela produção alimentar e pela produção com utilização intensiva de energia. O tratamento de efluentes industriais continua a ser intensivo em capital, moldando as decisões de aquisição e os critérios de seleção de fornecedores. Entretanto, os sistemas municipais estão sob pressão para modernizar infra-estruturas envelhecidas, especialmente nas economias desenvolvidas.

A América do Norte dominou a adoção precoce devido a sistemas regulatórios maduros e redes de tratamento estabelecidas. No entanto, prevê-se que a região Ásia-Pacífico cresça a um ritmo mais rápido, reflectindo a expansão industrial e um maior escrutínio ambiental. A China e a Índia são os principais contribuintes, apoiados por parcerias público-privadas e programas de reforço de capacidades.

Do ponto de vista operacional, as empresas de gestão de resíduos líquidos estão a dar prioridade ao aumento da eficiência operacional através da automação, monitorização em tempo real e tecnologias de tratamento modular. As estruturas de custos continuam influenciadas pelo uso de energia, insumos químicos e custos de conformidade. A gestão de resíduos líquidos perigosos representa um segmento especializado com margens mais elevadas, mas protocolos de tratamento mais rigorosos. A crescente ênfase nos princípios da economia circular está a mudar o foco da indústria para a recuperação de recursos, incluindo a reutilização de água e a extracção de energia.

Apesar da visibilidade favorável do crescimento, o mercado enfrenta restrições relacionadas com lacunas de financiamento de infra-estruturas, aplicação fragmentada da regulamentação nos mercados emergentes e barreiras à adopção tecnológica. No entanto, os fundamentos da procura a longo prazo permanecem intactos, impulsionados pelo alinhamento regulamentar e pelas metas de sustentabilidade. A indústria de gestão de resíduos líquidos está a transitar de serviços orientados para a conformidade para modelos integrados de gestão de recursos, criando oportunidades diferenciadas para fornecedores e operadores de tecnologia capazes de fornecer soluções escaláveis e eficientes.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de gerenciamento de resíduos líquidos

- Tamanho do mercado em 2025: US$ 103,17 bilhões

- Tamanho do mercado em 2026: US$ 106,99 bilhões

- Tamanho do mercado previsto para 2034: US$ 143,08 bilhões

- CAGR: 3,70% de 2026–2034

- A América do Norte dominou o mercado de gestão de resíduos líquidos com uma participação de 29,96% em 2018.

- O segmento comercial representou uma quota de mercado de 5,8% em 2018.

- A indústria de papel e celulose detinha uma grande participação de mercado em 2025.

América do Norte

A América do Norte detinha a maior participação de mercado em 2025, avaliada em US$ 19,75 bilhões.

Ásia-Pacífico

Projeta-se que a Ásia-Pacífico seja a região que mais cresce durante o período de previsão.

Europa

A Europa registou uma elevada conectividade no tratamento de águas residuais, com a Alemanha a atingir uma cobertura populacional de 96% para sistemas secundários de tratamento de águas residuais.

NÓS.

O mercado projeta atingir US$ 22,29 bilhões até 2026.

Japão

O mercado enfatiza a reciclagem avançada de águas residuais, a eficiência dos recursos e tecnologias sustentáveis de tratamento de resíduos líquidos.

Leia mais

Principais dinâmicas do mercado

Tendências do mercado de gestão de resíduos líquidos:

Descarregue amostra grátis para saber mais sobre este relatório.

Eliminação de resíduos líquidos usando luz solar será a principal tendência do mercado

Os pesquisadores desenvolveram uma tecnologia ecologicamente correta e econômica para degradar resíduos líquidos contaminados usando a luz solar. Espera-se que esta nova tecnologia reduza significativamente os gastos com gestão de resíduos de diversas indústrias.

A eliminação de resíduos líquidos sempre foi um desafio para as indústrias, especialmente aquelas que operam no setor manufatureiro. As tecnologias existentes disponíveis para a eliminação de resíduos são dispendiosas, pelo que muitas indústrias não seguem os protocolos para a eliminação de resíduos líquidos. De acordo com o Asia Journal of Chemistry, esta nova técnica será enormemente eficiente na degradação de produtos químicos tóxicos gerados por empresas de diversos setores, como farmacêutico, têxtil, papel, agroquímicos e outros.

O mercado de gestão de resíduos líquidos está a testemunhar mudanças estruturais alinhadas com os objetivos de sustentabilidade e eficiência operacional. Uma tendência proeminente é a integração dos princípios da economia circular nos processos de tratamento, permitindo a reutilização da água, a recuperação de nutrientes e a geração de energia a partir de fluxos de resíduos. Esta transição está gradualmente a remodelar os critérios de aquisição entre os compradores industriais.

A digitalização está cada vez mais incorporada nos sistemas de gestão de resíduos líquidos. As operadoras estão implantando monitoramento baseado em sensores, ferramentas de manutenção preditiva e plataformas de análise de dados para otimizar os ciclos de tratamento e reduzir o tempo de inatividade. Estas tecnologias são particularmente relevantes em instalações de efluentes industriais de grande escala, onde a variabilidade na composição dos resíduos é elevada.

As soluções de tratamento descentralizado estão ganhando força, especialmente em regiões com infraestrutura centralizada limitada. Os sistemas modulares permitem flexibilidade nas operações de escalonamento e são preferidos em clusters industriais remotos. Esta tendência apoia uma implementação mais rápida e reduz a intensidade de capital em projetos em fase inicial. Outra mudança observável é a consolidação entre empresas de gestão de resíduos líquidos. Os grandes players estão a adquirir fornecedores de tecnologia de nicho para reforçar os seus portfólios de tratamento e expandir o alcance geográfico. Esta consolidação está influenciando a dinâmica competitiva e as estratégias de preços.

As tendências do mercado de gestão de resíduos também refletem a crescente convergência regulatória em todo o mundo. Os países estão a alinhar as normas de descarga, especialmente para resíduos líquidos perigosos, criando um ambiente de conformidade mais uniforme. Isto reduz a incerteza para os operadores multinacionais, mas aumenta as barreiras à entrada para os operadores mais pequenos. Os requisitos de relatórios de sustentabilidade estão influenciando o comportamento empresarial. Os clientes industriais avaliam cada vez mais os parceiros de gestão de resíduos com base em métricas de desempenho ambiental e não apenas em custos. Isto tem implicações na diferenciação dos serviços e nas estruturas contratuais de longo prazo.

Fatores de crescimento do mercado:

O aumento da população e a rápida urbanização levam a uma maior necessidade de tratamento de resíduos líquidos

À medida que a população cresce, a quantidade de resíduos líquidos produzidos aumenta, o que leva ainda mais a uma maior necessidade de sistemas de tratamento de resíduos líquidos a nível mundial. De acordo com o Relatório das Nações Unidas, espera-se que a população mundial atinja os 8,5 mil milhões até 2030, os 9,7 mil milhões até 2050 e ultrapasse os 11 mil milhões até 2100. Além disso, a rápida urbanização em todo o mundo está a alimentar a necessidade detratamento de águas residuaisem áreas urbanas. De acordo com a Organização Mundial da Saúde (OMS), a população urbana no mundo deverá crescer 1,63% e 1,44% ao ano durante 2020-25 e 2025-30, respectivamente. De acordo com as Nações Unidas, até 2050, espera-se que mais de 68% da população mundial viva em áreas urbanas.

O aumento da conscientização sobre a poluição da água por meio de campanhas hídricas está impulsionando o crescimento do mercado.

As águas residuais incluem uma série de poluentes e contaminantes, como microrganismos patogênicos, metais pesados, nutrientes para plantas e poluentes orgânicos. Quando águas residuais tratadas inadequadamente são lançadas no meio ambiente, podem causar graves danos ao ecossistema aquático e também aos seres humanos. Por exemplo, a eutrofização é causada pelo excesso de nutrientes recebidos pelas massas de água provenientes de escoamentos agrícolas. De acordo com o breve relatório analítico da ONU-Água, a eutrofização reduziu a biodiversidade dos rios, lagos e zonas húmidas em um terço em todo o mundo. Portanto, para aumentar a consciencialização sobre a poluição da água, tanto o governo como as empresas de água do sector privado estão a lançar campanhas sobre a água. Por exemplo, a campanha “Love Water” foi lançada no Reino Unido em 2019. Mais de 40 grupos ambientalistas, empresas de água, instituições de caridade e autoridades reguladoras uniram-se para aumentar a consciencialização sobre a poluição da água e a importância da água no futuro. Espera-se que tais atividades aumentem a demanda por tratamento de resíduos líquidos durante o período de previsão.

Regulamentações governamentais rigorosas estão forçando os fabricantes a adotar o tratamento de águas residuais.

Autoridades governamentais como a Agência de Proteção Ambiental (EPA) impuseram regulamentações rigorosas sobre os limites de descarga de poluentes em águas residuais. Por exemplo, a Agência de Proteção Ambiental dos EUA emitiu regulamentos de “Diretrizes sobre Efluentes” para indústrias sob a Lei da Água Limpa (CWA). O nível máximo de contaminação permitido na descarga depende do tipo de indústria, e os níveis foram definidos de acordo com o desempenho dos sistemas de tratamento. A violação destas diretrizes ou regulamentos leva a uma penalidade ambiental. A penalidade ambiental resulta em caso de superação dos níveis de descarga, liberação acidental ou anormal de poluentes e falha no relatório de descarga. Portanto, os fabricantes devem tratar e descartar adequadamente as águas residuais, o que por sua vez está impulsionando o crescimento do mercado de gestão de resíduos líquidos.

O crescimento do mercado é fundamentalmente impulsionado pelo aumento da geração de águas residuais nos setores industriais e pela expansão das populações urbanas. A industrialização nas economias emergentes continua a aumentar o volume e a complexidade dos fluxos de resíduos líquidos, necessitando de soluções avançadas de tratamento e eliminação. Regulamentações ambientais rigorosas continuam a ser o principal motor de crescimento. Os governos estão a impor normas de descarga mais rigorosas, especialmente para resíduos líquidos perigosos, obrigando as indústrias a investir em sistemas compatíveis. Penalidades regulatórias e riscos de reputação reforçam ainda mais a adoção.

A modernização das infra-estruturas nos mercados desenvolvidos também está a contribuir para o crescimento. As instalações de tratamento antigas requerem atualizações para atender aos padrões atuais e melhorar a eficiência. Isso cria uma demanda sustentada por modernização e integração tecnológica. Outro fator crítico é o foco crescente na redução do impacto ambiental. As empresas estão a alinhar-se com os objetivos de sustentabilidade, impulsionando investimentos em sistemas eficientes de gestão de resíduos líquidos. As preocupações com a escassez de água estão a acelerar a adopção de tecnologias de reciclagem e reutilização, especialmente em regiões com escassez de água.

As parcerias público-privadas estão a facilitar o desenvolvimento de projectos em grande escala, especialmente na Ásia-Pacífico e na América Latina. Estas colaborações permitem acesso a financiamento e conhecimentos técnicos, apoiando a expansão do mercado. A otimização de custos está influenciando os padrões de adoção. Tecnologias avançadas que melhoram a eficiência operacional – como filtração por membrana e sistemas de tratamento biológico – estão ganhando aceitação devido aos seus benefícios de custo a longo prazo, apesar do maior investimento inicial.

A expansão de sectores como o farmacêutico, o processamento alimentar e o químico está a contribuir directamente para o aumento da procura. Estas indústrias geram fluxos de resíduos complexos que exigem soluções de tratamento especializadas, expandindo assim o mercado endereçável.

Fatores de restrição

O alto custo do tratamento de resíduos líquidos

Normalmente, a capacidade de tratamento de um país individual depende do seu rendimento. Nos países de rendimento elevado, a capacidade de tratamento é superior a 70% da produção de águas residuais, em comparação com 8% nos países de baixo rendimento. Além disso, em comparação com os resíduos sólidos, os resíduos líquidos são difíceis de recolher e processar. Os resíduos líquidos poluem facilmente a terra ou os recursos de água doce. Portanto, deve ser manuseado com cuidado. Além disso, ao longo do período, as estações de tratamento de resíduos líquidos tornam-se menos eficientes devido a uma acumulação constante nos sistemas de tubagem.

Apesar dos fundamentos favoráveis, diversas restrições influenciam o ritmo e a estrutura do desenvolvimento do mercado. Os elevados requisitos de despesas de capital representam uma barreira, especialmente para tecnologias avançadas de tratamento e instalações de grande escala. Os municípios mais pequenos e os operadores industriais enfrentam frequentemente restrições orçamentais que atrasam as atualizações do sistema.

Apesar dos indicadores de crescimento favoráveis, o mercado de gestão de resíduos líquidos enfrenta vários constrangimentos estruturais. Os elevados requisitos de despesas de capital continuam a ser uma barreira primária, especialmente para tecnologias de tratamento avançadas. As pequenas e médias empresas atrasam frequentemente os investimentos devido a limitações financeiras. Os custos operacionais são outra preocupação. O consumo de energia, insumos químicos e despesas de manutenção impactam significativamente a lucratividade das operadoras. A volatilidade nos custos dos factores de produção pode afectar as estratégias de preços e as margens contratuais.

A aplicação fragmentada da regulamentação nos mercados emergentes cria inconsistências na conformidade. Embora possam existir regulamentações, a fraca implementação reduz a urgência de as indústrias adoptarem sistemas de tratamento avançados. Isto limita a penetração no mercado de soluções topo de gama. As lacunas em termos de infra-estruturas apresentam desafios adicionais. Muitas regiões carecem de instalações de tratamento adequadas, o que leva à dependência de métodos de eliminação informais ou ineficientes. A resolução destas lacunas requer investimento a longo prazo e esforços políticos coordenados.

A complexidade tecnológica também pode funcionar como uma restrição. Sistemas avançados de gestão de resíduos líquidos requerem pessoal qualificado para operação e manutenção. A escassez de mão de obra em determinadas regiões prejudica a adoção e o desempenho do sistema. A gestão de resíduos líquidos perigosos envolve protocolos de manuseio rigorosos e riscos de responsabilidade. Falhas de conformidade podem resultar em penalidades severas, desencorajando a entrada de operadores menores no segmento.

As restrições de disponibilidade de terreno afectam a criação de grandes instalações de tratamento, particularmente em áreas urbanas. Isto aumenta os custos do projeto e atrasa os prazos de implementação. A fragmentação do mercado, com numerosos intervenientes regionais, cria pressão sobre os preços e limita a normalização. As pequenas empresas podem competir em termos de custos e não de eficiência, impactando a qualidade geral do serviço.

Oportunidades de mercado:

A crescente crise hídrica a nível mundial está a criar novas oportunidades para a gestão de resíduos líquidos.

A falta de infraestruturas adequadas e de sensibilização para a reciclagem de águas residuais resultou na exploração excessiva dos recursos de água doce em muitos países. De acordo com o relatório do Programa das Nações Unidas para o Ambiente, a procura de água aumentará 50% até 2030. Além disso, mais de 3,5 milhões de pessoas em África, na Ásia e na América Latina estão infectadas com doenças relacionadas com a água e mais de 0,8 milhões de pessoas morrem todos os anos devido ao consumo de água contaminada. A gestão de resíduos líquidos pode efetivamente aliviar a carga sobre os recursos de água doce e salvar muitas vidas.

O mercado de gestão de resíduos líquidos apresenta oportunidades significativas impulsionadas pela evolução dos quadros regulatórios e pelos avanços tecnológicos. Uma oportunidade importante reside na adoção de modelos de recuperação de recursos. A conversão de resíduos em água reutilizável, energia ou subprodutos está alinhada com os princípios da economia circular e cria fluxos de receitas adicionais.

As economias emergentes oferecem um potencial de crescimento substancial devido ao aumento da actividade industrial e ao aumento da aplicação regulamentar. Os governos estão a dar prioridade às infraestruturas de águas residuais, criando oportunidades para intervenientes nacionais e internacionais. A inovação tecnológica continua a ser uma área crítica de oportunidades. Métodos avançados de tratamento, como biorreatores de membrana, sistemas de descarga zero de líquido e processos eletroquímicos, estão ganhando força. Essas tecnologias permitem maior eficiência e conformidade com padrões rigorosos.

As soluções digitais também apresentam oportunidades de diferenciação. O monitoramento em tempo real e a análise de dados podem melhorar o desempenho do sistema e reduzir custos operacionais. As empresas que oferecem plataformas digitais integradas provavelmente obterão uma vantagem competitiva. Os sistemas de tratamento descentralizados e modulares são particularmente promissores em regiões com infra-estruturas limitadas. Essas soluções permitem implantação flexível e escalabilidade, atendendo a diversas necessidades industriais.

Os modelos de parceria, incluindo joint ventures e colaborações público-privadas, estão a expandir-se. Estes acordos facilitam a transferência de conhecimentos e o acesso ao financiamento, apoiando a entrada e a expansão no mercado. O foco crescente nos relatórios de sustentabilidade está a incentivar as indústrias a investir em soluções avançadas de gestão de resíduos. Espera-se que essa tendência impulsione a demanda por sistemas compatíveis e de alta qualidade.

Análise de segmentação de mercado de gestão de resíduos líquidos

Por análise de fonte

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento residencial dominou o mercado global de gestão de resíduos líquidos em 2018

Com base na fonte, o mercado global de gestão de resíduos líquidos é segmentado em residencial, comercial e industrial.

residencial

O segmento residencial foi responsável pela maior participação de receita no mercado global de gestão de resíduos líquidos em 2018. Espera-se que o segmento lidere o mercado de gestão de resíduos líquidos durante o período de previsão devido à maior produção de águas residuais através de edifícios residenciais. Por exemplo, de acordo com o relatório da Organização Central de Saúde Pública e Engenharia Ambiental (CPHEEO), cerca de 70-80% do total da água fornecida para aplicações domésticas é convertida em águas residuais após utilização. O segmento Comercial deverá deter uma participação de 5,8% em 2018.

A geração de águas residuais residenciais é impulsionada principalmente pelo crescimento da população urbana e pela expansão da infraestrutura de saneamento. As autoridades municipais são os principais operadores, com um envolvimento crescente de empresas privadas de gestão de resíduos líquidos através de modelos de subcontratação. Os sistemas de tratamento neste segmento concentram-se em processos biológicos e tecnologias de tratamento convencionais. No entanto, as infraestruturas envelhecidas nas regiões desenvolvidas exigem modernização, enquanto os mercados emergentes investem na expansão da capacidade.

A sensibilidade aos custos continua a ser uma característica definidora. As restrições ao financiamento público atrasam frequentemente as atualizações, embora a pressão regulamentar esteja a acelerar gradualmente o investimento. As iniciativas de reutilização da água estão a ganhar força, especialmente em regiões com escassez de água.

Comercial

Os resíduos líquidos comerciais têm origem em complexos de escritórios, centros comerciais, instalações hoteleiras, instituições de saúde e campi educacionais. As características dos resíduos variam amplamente dependendo do tipo de atividade, com os cuidados de saúde e a hotelaria produzindo maiores cargas orgânicas e resíduos químicos.

Estabelecimentos comerciais, incluindo hotelaria, saúde e varejo, geram diversos fluxos de resíduos líquidos. Essas instalações exigem soluções de tratamento personalizadas devido aos diferentes perfis de contaminantes. As instalações de saúde, em particular, contribuem para volumes de resíduos líquidos perigosos. Os requisitos de conformidade são rigorosos, necessitando de sistemas especializados de tratamento e eliminação.

Os operadores comerciais preferem cada vez mais sistemas descentralizados de gestão de resíduos líquidos. Esses sistemas permitem o tratamento no local, reduzindo a dependência da infraestrutura municipal e melhorando o controle operacional. Os contratos de serviço neste segmento são frequentemente estruturados em torno de métricas de desempenho, com ênfase no aumento da eficiência operacional e na minimização do tempo de inatividade.

Industrial

Os resíduos líquidos industriais constituem o segmento mais complexo e de maior valor. Os efluentes geralmente contêm produtos químicos perigosos, metais pesados, alta demanda biológica de oxigênio e níveis variáveis de pH. O tratamento requer processos especializados, monitoramento contínuo e adesão rigorosa às regulamentações específicas do setor.

O segmento industrial é responsável pela maior parte do mercado de gestão de resíduos líquidos. Os efluentes industriais são complexos, muitas vezes contendo contaminantes tóxicos, orgânicos e inorgânicos que requerem tecnologias avançadas de tratamento. As indústrias estão investindo em sistemas integrados que combinam processos físicos, químicos e biológicos. Os sistemas de descarga zero de líquido estão a ser adotados em setores com utilização intensiva de água.

A conformidade regulatória é um fator importante neste segmento. Regulamentações ambientais rigorosas obrigam as indústrias a adotar sistemas de tratamento de alto desempenho. Os riscos de não conformidade incluem penalidades financeiras e paralisações operacionais. Os clientes industriais priorizam confiabilidade, escalabilidade e eficiência de custos ao selecionar empresas de gestão de resíduos líquidos. Os contratos de longo prazo são comuns, proporcionando fluxos de receitas estáveis para os prestadores de serviços.

Por Análise Industrial

O segmento industrial é subdividido em papel e celulose, químico e petroquímico, alimentos e bebidas, têxtil e curtume, entre outros.

Papel e Celulose

A indústria de papel e celulose gera grandes volumes de águas residuais ricas em orgânicos contendo lignina, sólidos suspensos e aditivos químicos. O tratamento enfatiza o processamento biológico, a sedimentação e o manejo do lodo. Iniciativas de reuso de água ganham força devido à alta intensidade de consumo.

Em 2025, a indústria de papel e celulose detinha uma importante participação de mercado no mercado líquido global, seguida pela indústria química e petroquímica. A quantidade de resíduos gerados na indústria de papel e celulose é elevada em comparação com outras indústrias. Na indústria de alimentos e bebidas, as refinarias de álcool, as indústrias de fabricação de açúcar e de processamento de carne são as maiores fontes de geração de águas residuais.

Este setor gera grandes volumes de águas residuais com conteúdo orgânico significativo. Os processos de tratamento concentram-se na redução da demanda biológica de oxigênio e na remoção de sólidos suspensos. O reúso de água é cada vez mais adotado para reduzir o consumo de água doce. As empresas estão investindo em sistemas avançados de filtragem e tratamento biológico para melhorar a eficiência. Os custos operacionais são influenciados pelo consumo de energia e uso de produtos químicos. Melhorias de eficiência são essenciais para manter a lucratividade.

Química e Petroquímica

As instalações químicas e petroquímicas produzem fluxos de resíduos líquidos altamente variáveis e muitas vezes perigosos. Os efluentes podem conter solventes, ácidos, metais pesados e subprodutos tóxicos que requerem métodos de tratamento avançados, como neutralização química, filtração por membrana e processamento térmico.

O setor químico e petroquímico produz resíduos líquidos perigosos com composições complexas. O tratamento requer tecnologias avançadas, incluindo oxidação química e filtração por membrana. O escrutínio regulatório é elevado devido aos riscos ambientais. As empresas estão investindo em sistemas robustos de compliance para gerenciar passivos.

Este segmento oferece margens maiores para os prestadores de serviços devido à complexidade dos processos de tratamento. No entanto, também envolve riscos operacionais mais elevados.

Alimentos e Bebidas

O setor de alimentos e bebidas gera águas residuais com alta carga orgânica, gorduras, óleos e graxas. O tratamento se concentra na digestão biológica, tecnologias de separação e controle de odores. Os ciclos sazonais de produção influenciam a variabilidade do volume de resíduos. As considerações de sustentabilidade influenciam fortemente as decisões de aquisição. As empresas buscam soluções de transformação energética de resíduos, recuperação de biogás e reutilização de água para se alinharem às metas ambientais corporativas. Os fornecedores que oferecem resultados de sustentabilidade integrados garantem o status de fornecedor preferencial.

As águas residuais deste setor são ricas em matéria orgânica. O tratamento concentra-se em processos biológicos e digestão anaeróbica, que também pode gerar energia. As iniciativas de sustentabilidade estão a impulsionar a adoção de sistemas de recuperação de recursos. As empresas estão explorando maneiras de converter resíduos em biogás e água reutilizável. Os padrões de produção sazonal influenciam a geração de águas residuais, exigindo sistemas de tratamento flexíveis.

Têxtil e Curtume

As operações têxteis e de curtume produzem efluentes quimicamente intensivos contendo corantes, sais, cromo e agentes de acabamento. A complexidade do tratamento é alta, exigindo processamento em vários estágios e cumprimento rigoroso da alta.

Este segmento é caracterizado por elevados níveis de poluentes químicos, incluindo corantes e metais pesados. Os processos de tratamento são complexos e requerem múltiplas etapas. A aplicação regulatória varia de acordo com a região, afetando as taxas de adoção. Em regiões com regulamentações rigorosas, as empresas estão investindo em sistemas avançados de tratamento. As considerações de custos continuam a ser significativas, especialmente para os operadores de pequena escala. Isto influencia a adoção da tecnologia e a seleção do fornecedor de serviços.

Outros

Outros setores industriais, incluindo farmacêutico, mineração e geração de energia, contribuem para o mercado de gestão de resíduos líquidos. Cada setor apresenta desafios únicos em termos de composição de resíduos e requisitos de tratamento. Os resíduos farmacêuticos contêm frequentemente compostos activos que requerem tratamento especializado. As operações de mineração geram águas residuais com metais pesados, necessitando de sistemas avançados de filtragem.

ANÁLISE REGIONAL

North America Liquid Waste Management Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Análise de mercado de gerenciamento de resíduos líquidos da América do Norte:

A América do Norte detinha a maior participação de mercado no mercado global de gestão de resíduos líquidos em 2025, seguida pela Ásia-Pacífico. Espera-se que a região lidere o mercado durante o período de previsão. Na América do Norte, os EUA são um mercado privilegiado para a gestão de resíduos líquidos. Na região, mais de 95% das águas residuais coletadas são tratadas e depois recicladas. Além disso, cinco das maiores estações de tratamento de águas residuais estão estabelecidas nos EUA. Por exemplo, Chicago e Boston têm estações de tratamento de águas residuais com capacidade de 1,44 mil milhões de galões por dia e 1,27 mil milhões de galões por dia, respetivamente. A América do Norte testemunhou um crescimento de 19,37 mil milhões de dólares em 2017 para 19,75 mil milhões de dólares em 2018.

A América do Norte dominou a adopção inicial de sistemas avançados de gestão de resíduos líquidos, apoiados por regulamentações ambientais rigorosas e infra-estruturas estabelecidas. A região demonstra um crescimento estável do mercado impulsionado por atualizações de infraestrutura e iniciativas de sustentabilidade. Os setores industriais continuam a investir em soluções eficientes de tratamento e eliminação. A adoção tecnológica continua elevada, especialmente na monitorização e automação digital, melhorando a eficiência operacional e a conformidade em aplicações residenciais, comerciais e industriais.

Mercado de gestão de resíduos líquidos dos Estados Unidos:

Os Estados Unidos representam a maior parcela da América do Norte, impulsionados por uma aplicação regulatória rigorosa e pela elevada geração de águas residuais. O tratamento de efluentes industriais é uma área de foco fundamental, especialmente nos setores químico e energético. O investimento na modernização das infra-estruturas apoia a expansão do mercado. As empresas de gestão de resíduos líquidos estão cada vez mais a adotar ferramentas digitais para otimizar as operações e reduzir custos, alinhando-se com objetivos mais amplos de sustentabilidade e conformidade ambiental.

Análise do mercado de gestão de resíduos líquidos da Ásia-Pacífico:

Projeta-se que a Ásia-Pacífico seja a região que mais cresce no mercado global de gestão de resíduos líquidos durante o período de previsão. O aumento da população em economias emergentes como a China e a Índia, apoiado pelo crescimento favorável do setor industrial na região, são os principais fatores que impulsionam o crescimento do mercado de gestão de resíduos líquidos. Além disso, espera-se que o aumento da utilização de água por países altamente populosos aumente a necessidade de tratamento e reciclagem de resíduos líquidos para satisfazer as necessidades de água no futuro. De acordo com a estimativa do Conselho Central de Controlo da Poluição, a procura de água na Índia deverá aumentar para 1,5 biliões de metros cúbicos até 2030.

Prevê-se que a Ásia-Pacífico cresça ao ritmo mais rápido, impulsionada pela expansão industrial e pelo aumento da produção de águas residuais. Os governos estão a reforçar as regulamentações ambientais e a aumentar a procura de soluções avançadas de tratamento. O desenvolvimento de infra-estruturas continua a ser uma prioridade, apoiado por parcerias público-privadas. A região apresenta oportunidades significativas para empresas de gestão de resíduos líquidos, particularmente em sistemas descentralizados e tecnologias escaláveis adaptadas às diversas necessidades industriais.

Mercado japonês de gestão de resíduos líquidos:

O mercado do Japão enfatiza a sofisticação tecnológica e a eficiência de recursos. Sistemas avançados de gestão de resíduos líquidos são amplamente adotados, especialmente nos setores industriais. O país aposta na reutilização de água e na recuperação de energia, alinhando-se com os objectivos de sustentabilidade. As infraestruturas envelhecidas exigem modernização, criando oportunidades para os fornecedores de tecnologia. A conformidade regulatória permanece rigorosa, apoiando a demanda constante por soluções de tratamento de alto desempenho.

Mercado de gestão de resíduos líquidos da China:

O mercado de gestão de resíduos líquidos da China está a expandir-se rapidamente devido ao crescimento industrial e a uma fiscalização ambiental mais rigorosa. As iniciativas governamentais estão a impulsionar o investimento em infra-estruturas de tratamento e tecnologias avançadas. A gestão de efluentes industriais é uma área de foco fundamental, especialmente nas indústrias pesadas. O mercado é caracterizado por projetos de grande escala e pela crescente participação de operadores privados, apoiando o crescimento do mercado a longo prazo.

Análise do mercado de gestão de resíduos líquidos na Europa:

A Europa é um mercado bem estabelecido para a gestão de resíduos líquidos. Na maioria dos países europeus, a percentagem da população ligada a sistemas de tratamento de águas residuais é elevada. Por exemplo, de acordo com o Eurostat, em 2016, 96% da população na Alemanha estava ligada a pelo menos um sistema secundário de tratamento de águas residuais urbanas.

O mercado europeu de gestão de resíduos líquidos é moldado por quadros regulamentares abrangentes e fortes compromissos ambientais. Os princípios da economia circular estão profundamente integrados nas estratégias de tratamento, promovendo a recuperação e reutilização de recursos. O crescimento do mercado é constante, apoiado por requisitos de conformidade industrial e investimentos em infraestrutura. Os países estão a concentrar-se na redução do impacto ambiental através de tecnologias avançadas, criando oportunidades de inovação e colaboração transfronteiriça entre prestadores de serviços.

Mercado de gestão de resíduos líquidos da Alemanha:

A Alemanha lidera a inovação tecnológica na indústria europeia de gestão de resíduos líquidos. A forte base industrial impulsiona a procura de sistemas de tratamento avançados, particularmente nos sectores químico e industrial. A conformidade regulatória é rigorosa, incentivando a adoção de soluções eficientes e sustentáveis. As empresas dão prioridade a processos energeticamente eficientes e à recuperação de recursos, alinhando-se com os objetivos nacionais de sustentabilidade e reforçando a posição da Alemanha como um importante contribuidor do mercado.

Mercado de gestão de resíduos líquidos do Reino Unido:

O mercado do Reino Unido é caracterizado pelo alinhamento regulamentar e pelo foco crescente na resiliência das infraestruturas. A geração de águas residuais nos centros urbanos impulsiona a procura de sistemas de tratamento melhorados. Os setores industriais estão a investir em soluções orientadas para a conformidade, especialmente para resíduos líquidos perigosos. As parcerias público-privadas estão a apoiar o desenvolvimento de infraestruturas, enquanto as tecnologias digitais estão a melhorar a monitorização e a eficiência operacional nas instalações de tratamento.

Análise do mercado de gestão de resíduos líquidos da América Latina:

Na América Latina, existe uma grande disparidade nos níveis de tratamento de águas residuais. Por exemplo, o Chile trata mais de 90% das suas águas residuais, enquanto a Costa Rica trata aproximadamente 4% das suas águas residuais. Em média, apenas 50% da população da América Latina está ligada a estações de tratamento de águas residuais. No entanto, projeta-se que o aumento do investimento na indústria de águas residuais crie oportunidades de mercado para o crescimento do mercado na América Latina. O Banco de Desenvolvimento da América Latina estimou que mais de 33 mil milhões de dólares serão gastos no tratamento de águas residuais.

A América Latina apresenta um potencial de crescimento moderado, apoiado pela urbanização e pelo desenvolvimento industrial. As lacunas em termos de infra-estruturas continuam a ser um desafio, mas as iniciativas governamentais estão a melhorar a capacidade de tratamento. Os quadros regulamentares estão a evoluir, incentivando a adoção de soluções avançadas. As parcerias público-privadas estão a desempenhar um papel fundamental na implementação de projectos, criando oportunidades para que as empresas internacionais de gestão de resíduos líquidos expandam a sua presença.

Análise de mercado de gerenciamento de resíduos líquidos no Oriente Médio e África:

A região do Médio Oriente e África, África do Sul, detinha uma participação significativa nas receitas do mercado de gestão de resíduos líquidos. No CCG, a maioria dos países utiliza águas residuais tratadas para agricultura e irrigação paisagística. Estes países pretendem aumentar a utilização de água reciclada para reduzir a escassez de água na região.

O mercado do Médio Oriente e África é impulsionado pela escassez de água e pela expansão industrial. O investimento em infraestruturas de tratamento de águas residuais está a aumentar, especialmente nas zonas urbanas. A aplicação regulatória varia, influenciando as taxas de adoção. Existem oportunidades em sistemas descentralizados e tecnologias de reutilização de água, apoiando a gestão sustentável dos recursos e reduzindo o impacto ambiental em toda a região.

Cenário Competitivo:

O mercado de gestão de resíduos líquidos está moderadamente consolidado, com prestadores globais de serviços ambientais a competir ao lado de fortes operadores regionais e de nicho. O posicionamento competitivo depende da experiência regulamentar, da amplitude da capacidade de tratamento, da cobertura geográfica e da capacidade de gerir fluxos complexos de resíduos industriais com segurança e conformidade.

As grandes empresas multinacionais mantêm a liderança através de portfólios de serviços verticalmente integrados que abrangem coleta, transporte, tratamento, reciclagem e descarte. Estes intervenientes beneficiam de contratos municipais de longo prazo, acordos-quadro industriais e balanços sólidos que apoiam infraestruturas de capital intensivo. Sua escala permite conformidade consistente em todas as jurisdições e investimento em tecnologias avançadas de tratamento, incluindo filtração por membrana, processamento biológico e tratamento térmico.

O cenário competitivo do mercado de gestão de resíduos líquidos é moderadamente fragmentado, com uma mistura de prestadores de serviços globais, operadores regionais e empresas de tecnologia especializadas. A distribuição da participação de mercado é influenciada pela presença geográfica, portfólio de serviços e capacidades tecnológicas.

As grandes empresas multinacionais dominam os contratos de elevado valor, especialmente nos segmentos de resíduos líquidos industriais e perigosos. Estes intervenientes aproveitam ofertas de serviços integrados, incluindo recolha, tratamento e eliminação, para garantir acordos de longo prazo. A sua escala permite o investimento em tecnologias avançadas e sistemas de conformidade. Os intervenientes regionais mantêm posições fortes nos mercados locais, beneficiando de relações estabelecidas e de vantagens de custos. No entanto, as suas capacidades podem ser limitadas no tratamento de efluentes industriais complexos ou em projetos de grande escala.

Fornecedores de tecnologia de nicho são cada vez mais relevantes, oferecendo soluções especializadas como filtração por membranas, sistemas de tratamento biológico e plataformas de monitoramento digital. Estas empresas colaboram frequentemente com operadores maiores para fornecer soluções abrangentes. Parcerias e joint ventures são comuns, especialmente em mercados emergentes. Estes acordos facilitam a entrada no mercado e permitem a partilha de conhecimentos técnicos. As parcerias público-privadas desempenham um papel significativo no desenvolvimento de infra-estruturas, especialmente em regiões com restrições de financiamento.

As fusões e aquisições estão moldando o cenário competitivo. As empresas maiores estão adquirindo players menores para expandir os portfólios de serviços e o alcance geográfico. Espera-se que esta tendência continue à medida que as empresas procuram fortalecer a sua posição no mercado. A eficiência operacional e a capacidade de conformidade são os principais diferenciais. Os clientes priorizam fornecedores que possam oferecer desempenho confiável, atender aos requisitos regulatórios e otimizar custos. A inovação está se tornando um fator competitivo crítico. As empresas que investem em tecnologias digitais e soluções de recuperação de recursos estão a ganhar vantagem num mercado cada vez mais focado na sustentabilidade e na eficiência.

Principais desenvolvimentos da indústria de gerenciamento de resíduos líquidos:

- Janeiro de 2025:A Veolia Environment expandiu seu portfólio de tratamento de efluentes industriais implantando sistemas avançados de biorreatores de membrana, com o objetivo de aumentar a eficiência operacional e apoiar clientes do setor químico em grande escala com melhores capacidades de conformidade.

- Outubro de 2024:O Grupo Suez firmou uma parceria estratégica com uma empresa regional de infraestrutura para desenvolver sistemas descentralizados de gestão de resíduos líquidos, com foco em tecnologias de tratamento modular para clusters industriais emergentes na Ásia-Pacífico.

- Agosto de 2024:A Clean Harbors atualizou suas instalações de processamento de resíduos líquidos perigosos com tecnologias avançadas de tratamento térmico, visando maior capacidade de manuseio e conformidade ambiental mais rigorosa para clientes industriais.

- Maio de 2024:introduziu uma plataforma de monitoramento digital que integra análises em tempo real e ferramentas de manutenção preditiva, projetada para otimizar as operações de tratamento de águas residuais e reduzir os custos do ciclo de vida para operadores municipais e industriais.

- Março de 2024:A Kurita Water Industries lançou um novo sistema de descarga zero de líquido que incorpora processos avançados de filtração e tratamento químico, com o objetivo de reduzir a geração de águas residuais e apoiar os princípios da economia circular nos setores industriais.

Lista das principais empresas de gerenciamento de resíduos líquidos:

- Veolia Serviços Ambientais

- SUEZ Meio Ambiente SA

- Xilema

- Corporação de tecnologias de água Evoqua

- Covanta Holding Corporation

- Limpar portos, Inc.

- GFL Ambiental Inc.

- Limpeza

- Aqua América Inc.

- Serviços ambientais de Hulsey

- Enva

- Corporação de Recuperação Ambiental

- AB Ambiental

COBERTURA DO RELATÓRIO

O relatório de mercado de gestão de resíduos líquidos fornece insights qualitativos e quantitativos sobre a gestão de resíduos líquidos em todo o mundo. Os insights quantitativos incluem o dimensionamento do mercado de gestão de resíduos líquidos em termos de valor (US$ bilhões) em cada segmento, subsegmento e região perfilada no escopo do estudo. Além disso, fornece análise de participação de mercado de gestão de resíduos e taxas de crescimento do segmento, subsegmento e países-chave em cada região. A visão qualitativa abrange a análise elaborada dos impulsionadores do mercado, restrições, oportunidades de crescimento e principais tendências relacionadas à gestão de resíduos líquidos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021–2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por fonte

|

|

Por Indústria

|

|

|

Por geografia

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado global de gestão de resíduos líquidos foi avaliado em US$ 103,17 bilhões em 2025 e deverá atingir US$ 143,08 bilhões até 2034, crescendo a um CAGR de 3,7% durante o período de previsão.

O mercado de gestão de resíduos líquidos deverá crescer a um CAGR de 3,7% durante o período de previsão.

A gestão de resíduos líquidos envolve a recolha, tratamento e eliminação de resíduos não sólidos, incluindo esgotos, águas cinzentas, efluentes industriais e líquidos contaminados de residências, indústrias e sectores comerciais para reduzir a poluição e garantir a saúde pública.

Os setores químico e petroquímico, papel e celulose, têxtil, alimentos e bebidas e farmacêutico estão entre os maiores geradores de resíduos líquidos devido ao uso extensivo de água nos processos de produção.

Os principais factores incluem o aumento da consciência ambiental, regulamentações governamentais mais rigorosas, a rápida industrialização e a crescente necessidade de água potável nas zonas urbanas e rurais.

A América do Norte detinha a maior participação de mercado em 2018 devido à infraestrutura estabelecida e à aplicação regulatória. No entanto, espera-se que a Ásia-Pacífico testemunhe o crescimento mais rápido devido à urbanização, à expansão populacional e ao aumento dos investimentos ambientais.

As tecnologias comuns incluem filtração por membrana, tratamento biológico, precipitação química, digestão de lodo e osmose reversa. Isso ajuda a reduzir contaminantes e reciclar a água de forma eficiente.

As empresas líderes no setor de gestão de resíduos líquidos incluem Veolia Environmental Services, SUEZ, Xylem Inc., Evoqua Water Technologies, Covanta e Clean Harbors, conhecidas por inovações e soluções sustentáveis de tratamento de resíduos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 75

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco