Tamanho do mercado de tanques de armazenamento de GNL, participação e análise da indústria, por material (9% aço níquel, concreto protendido, híbrido de aço + concreto e outros), por capacidade (até 50.000 m³, 50.000 – 150.000 m³, 150.000 – 200.000 m³ e acima de 200.000 m³), por usuário final (terminais de exportação de GNL, instalações de corte de pico, Terminais de Regaseificação e Outros) e Previsão Regional, 2026-2034

Tamanho do mercado de tanques de armazenamento de GNL e perspectivas futuras

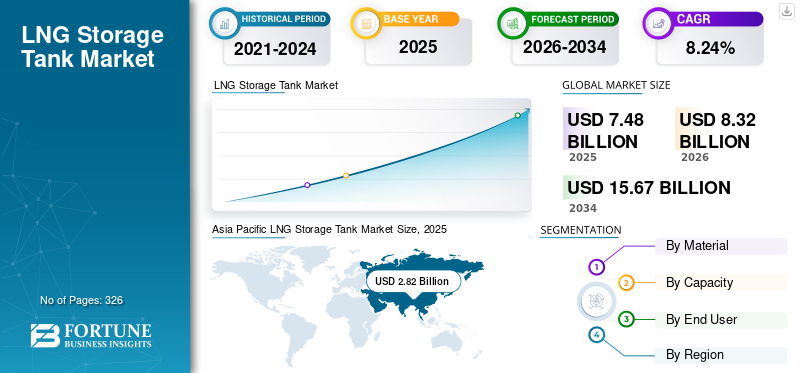

O tamanho global do mercado de tanques de armazenamento de GNL foi avaliado em US$ 7,48 bilhões em 2025. O mercado deve crescer de US$ 8,32 bilhões em 2026 para US$ 15,67 bilhões até 2034, exibindo um CAGR de 8,24% durante o período de previsão. A Ásia-Pacífico dominou o mercado de tanques de armazenamento de GNL com uma participação de mercado de 37,7% em 2025.

Um tanque de armazenamento de GNL é um recipiente de armazenamento criogênico especializado projetado para armazenar Gás Natural Liquefeito (GNL) a temperaturas extremamente baixas de cerca de -162 °C, mantendo-o na forma líquida para armazenamento e transporte eficientes. Esses tanques são normalmente construídos com materiais como aço com 9% de níquel e concreto protendido para resistir a condições criogênicas e manter a integridade estrutural. Os tanques de armazenamento de GNL são amplamente utilizados em plantas de liquefação, terminais de regaseificação, instalações de exportação e plantas de redução de pico para armazenar GNL antes de ser transportado ou convertido novamente em forma gasosa. Eles são projetados com sistemas avançados de isolamento e contenção para minimizar a transferência de calor e garantir armazenamento seguro a longo prazo.

O crescimento do mercado é impulsionado principalmente pela crescente demanda global por Gás Natural Liquefeito como uma alternativa mais limpa ao carvão e ao petróleo. O aumento dos investimentos nas exportações de GNL e nos terminais de regaseificação está a criar uma forte procura de tanques de armazenamento de grande capacidade. Além disso, muitos países estão expandindoInfraestrutura de GNLmelhorar a segurança energética e diversificar as fontes de abastecimento de gás. O crescimento do comércio de GNL, juntamente com o desenvolvimento de GNL de pequena escala e instalações de abastecimento para o transporte marítimo, está a apoiar ainda mais a instalação de tanques de armazenamento criogénicos avançados em todo o mundo.

Empresas líderes no mercado, como a Linde plc, a McDermott International, a Wärtsilä, a IHI Corporation e a CIMC Enric Holdings Limited, estão a contribuir ativamente para a expansão da infraestrutura de GNL em todo o mundo. Estas empresas concentram-se no desenvolvimento de tecnologias avançadas de armazenamento criogénico, na construção de tanques de armazenamento de grande capacidade e no fornecimento de serviços de engenharia, aquisição e construção (EPC) para terminais de exportação, importação e regaseificação de GNL. Seus esforços geralmente incluem investimentos em pesquisa e desenvolvimento para aumentar a segurança dos tanques, melhorar a eficiência do isolamento e otimizar materiais como o aço níquel para condições criogênicas. Além disso, envolvem-se em parcerias estratégicas e projetos de GNL de grande escala para apoiar a crescente procura de Gás Natural Liquefeito como fonte de energia mais limpa.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de tanques de armazenamento de GNL

- Tamanho do mercado em 2025: US$ 7,48 bilhões

- Tamanho do mercado em 2026: US$ 8,32 bilhões

- Tamanho do mercado previsto para 2034: US$ 15,67 bilhões

- CAGR: 8,24% de 2026–2034

- A Ásia-Pacífico dominou o mercado de tanques de armazenamento de GNL com uma participação de 37,7% em 2025.

- O segmento de aço níquel representou aproximadamente 61,71% do mercado de tanques de armazenamento de GNL em 2025.

- O segmento de terminais de exportação de GNL é o segmento que mais cresce, com um CAGR de 8,84% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico gerou 2,82 mil milhões de dólares em 2025, representando 37,72% das receitas globais com forte expansão da infraestrutura de GNL.

Europa

A Europa foi responsável por 1,89 mil milhões de dólares em 2025, representando 25,28% das receitas globais apoiadas por uma procura estável de importação de energia.

América do Norte

A América do Norte foi avaliada em 1,61 mil milhões de dólares em 2025, impulsionada pela expansão da produção de GNL e da capacidade de exportação.

NÓS.

O mercado dos EUA foi avaliado em 1,40 mil milhões de dólares em 2025 e deverá atingir 1,52 mil milhões de dólares em 2026, apoiado pela infraestrutura de exportação de GNL ao longo da Costa do Golfo.

Japão

O mercado do Japão foi avaliado em 0,59 mil milhões de dólares em 2025, apoiado por uma dependência consistente das importações de GNL e pelos requisitos de armazenamento.

Leia mais

Tendências do mercado de tanques de armazenamento de GNL

A crescente adoção de tanques de armazenamento de GNL de grande capacidade está amplificando o crescimento do mercado

Uma grande tendência do mercado é a crescente implantação de tanques de armazenamento de grande capacidade acima de 200.000 m³ para apoiar a expansão do comércio global de Gás Natural Liquefeito. Os terminais de exportação e importação de GNL estão a aumentar as capacidades de armazenamento para aumentar a fiabilidade do abastecimento e reduzir os custos logísticos. Os terminais de GNL modernos utilizam frequentemente tanques com capacidades de 200.000 a 270.000 m³, em comparação com o padrão anterior da indústria de 150.000 a 180.000 m³. Esta tendência é impulsionada por grandes projetos de GNL em países como o Qatar, os EUA e a China, que estão a expandir as infraestruturas de exportação e importação. Tanques maiores permitem que os operadores armazenem maiores volumes de GNL, ao mesmo tempo que minimizam o número de tanques necessários nos terminais. À medida que o comércio global de GNL se expande, os operadores investem cada vez mais em tanques avançados de contenção total com sistemas de isolamento melhorados e materiais criogénicos para melhorar a eficiência operacional e o desempenho de armazenamento a longo prazo.

DINÂMICA DE MERCADO

Drivers de mercado

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento do comércio global de GNL e investimentos em infraestrutura para impulsionar o crescimento do mercado

Um dos principais impulsionadores do mercado é o rápido crescimento do comércio global de GNL e do desenvolvimento de infraestruturas. Os países estão a adoptar cada vez mais o Gás Natural Liquefeito como combustível de transição para reduzir a dependência do carvão e do petróleo. O comércio global de GNL já ultrapassou os 400 milhões de toneladas anuais, destacando a crescente procura de gás natural na produção de energia e em aplicações industriais. Para atender a esta demanda, novas plantas de liquefação e terminais de regaseificação estão sendo construídas em todo o mundo, cada uma exigindo múltiplos tanques de armazenamento criogênico. Por exemplo, as expansões das exportações de GNL nos EUA e na Austrália, juntamente com os novos terminais de importação na Índia e na China, estão a criar uma forte procura de infra-estruturas de armazenamento de GNL. Estes projetos requerem tanques especializados capazes de armazenar GNL a temperaturas extremamente baixas, em torno de -162 °C, o que está a impulsionar significativamente o crescimento do mercado de tanques de armazenamento de GNL.

Restrições de mercado

Mudança crescente em direção à energia renovável para limitar o crescimento do mercado

Uma restrição importante do mercado é a crescente mudança em direçãoenergia renovávelfontes e a adoção de políticas de descarbonização mais rigorosas em todo o mundo. Os governos estão a estabelecer metas climáticas ambiciosas para reduzir as emissões de gases com efeito de estufa e acelerar a adopção de tecnologias de energias renováveis, como a eólica e a solar. Por exemplo, os países europeus pretendem alcançar a neutralidade carbónica até 2050, o que incentiva o investimento em energias renováveis e não em infra-estruturas de combustíveis fósseis. À medida que a produção de energia renovável continua a expandir-se, a dependência a longo prazo do Gás Natural Liquefeito poderá diminuir gradualmente em certas regiões. Os tanques de armazenamento de GNL são normalmente concebidos para funcionar durante 30 a 40 anos, e a incerteza sobre a procura futura de gás pode abrandar novos investimentos. Além disso, as regulamentações ambientais e a oposição pública aos projectos de combustíveis fósseis podem atrasar o desenvolvimento dos terminais de GNL, restringindo assim o crescimento do mercado.

Oportunidades de mercado

Expansão da infraestrutura de GNL de pequena escala e de abastecimento de GNL para criar novos caminhos de crescimento

Uma grande oportunidade de mercado reside na expansão da distribuição de GNL em pequena escala e da infra-estrutura de abastecimento de GNL para os sectores marítimo e de transportes. Com regulamentações de emissões mais rigorosas na indústria naval, o GNL está a ser cada vez mais adoptado como uma alternativa mais limpa aos combustíveis marítimos convencionais. Atualmente, mais de 400 navios movidos a GNL estão em operação em todo o mundo, com muitos mais em construção. Este crescimento está a impulsionar a procura de pequenos e médios tanques de armazenamento de GNL em portos e terminais de abastecimento. Países como Singapura, Coreia do Sul e Países Baixos estão a investir ativamente emAbastecimento de GNLinfraestrutura. Além disso, a distribuição de GNL em pequena escala está a expandir-se em regiões remotas e aplicações industriais onde o fornecimento de gás por gasoduto é limitado. Esses desenvolvimentos criam novas oportunidades para tanques modulares de armazenamento de GNL e soluções especializadas de armazenamento criogênico.

Desafios de mercado

Altos custos de capital e longos prazos de construção para limitar o crescimento do mercado

Um grande desafio de mercado é o elevado investimento de capital necessário para a infra-estrutura de armazenamento de GNL e os longos prazos de construção associados a tais projectos. A construção de um único grande tanque de armazenamento de GNL pode custar entre 120 e 250 milhões de dólares, dependendo do seu tamanho, design e estrutura de contenção. Além dos elevados custos de construção, estes tanques requerem materiais criogénicos especializados, como aço níquel e sistemas de isolamento avançados, para manter o GNL a temperaturas extremamente baixas. Os prazos de construção podem muitas vezes exceder 30-36 meses, uma vez que devem ser cumpridos padrões rigorosos de engenharia, regulamentos de segurança e aprovações ambientais. Estes factores aumentam o risco financeiro para os promotores e podem atrasar a implementação do projecto. Além disso, as flutuações nos preços do GNL e a incerteza nos mercados energéticos globais podem afetar as decisões de investimento, tornando difícil para os promotores de projetos planearem infraestruturas de armazenamento de GNL a longo prazo.

Análise de Segmentação

Por material

Enorme exigência em tanque de contenção interno para liderar o crescimento de 9% do segmento de aço níquel

Com base no material, o mercado é segmentado em aço níquel 9%, concreto protendido, híbrido aço + concreto, entre outros.

O segmento de aço com 9% de níquel representou aproximadamente 61,71% da participação de mercado de tanques de armazenamento de GNL em 2025. O crescimento segmentar é impulsionado por seu uso generalizado para a contenção interna de tanques de GNL, devido à sua excelente resistência à fratura e capacidade de suportar temperaturas extremamente baixas em torno de -162°C, que são necessárias para armazenar Gás Natural Liquefeito com segurança. O aço com 9% de níquel tem sido o padrão da indústria para armazenamento criogênico de GNL há décadas devido à sua alta resistência, durabilidade e resistência à fratura frágil em condições extremas. É comumente usado em tanques de contenção total, onde o tanque interno é construído com 9%níquelaço, enquanto o tanque externo é normalmente de concreto. O material é particularmente predominante em grandes terminais de exportação de GNL e instalações de regaseificação em países com desenvolvimento de infra-estruturas de GNL em grande escala.

Espera-se que o segmento híbrido de aço + concreto cresça a um CAGR de 9,35% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por capacidade

Aumentando o Terminal de Importação e Exportação para Liderar os 150.000 – 200.000m³Crescimento do segmento

Com base na capacidade, o mercado é segmentado em até 50.000 m³, 50.000 – 150.000 m³, 150.000 – 200.000 m³ e acima de 200.000 m³.

O segmento de 150 mil a 200 mil m³ respondeu por aproximadamente 42,02% do market share. Continua a ser a quota dominante no mercado. Estes tanques são normalmente utilizados em grandes terminais de importação e exportação de GNL, onde é necessária uma capacidade de armazenamento significativa para gerir um elevado rendimento de GNL. Os tanques de contenção total dentro desta faixa de capacidade são há muito considerados o padrão da indústria para grandes infraestruturas de GNL, oferecendo fortes economias de escala e eficiência operacional. Os grandes terminais de GNL normalmente instalam vários tanques dentro desta faixa de capacidade para garantir o armazenamento adequado antes das operações de regaseificação ou exportação. Tanques que variam entre 50.000 e 200.000 m³ são amplamente utilizados em fábricas de liquefação e terminais de exportação, sublinhando a forte procura de infra-estruturas de armazenamento de GNL em grande escala.

Espera-se que o segmento acima de 200.000 m³ cresça a um CAGR de 8,84% durante o período de previsão.

Por usuário final

Garantir o fornecimento consistente à infraestrutura de gás downstream para impulsionar o crescimento do segmento de terminais de regaseificação

Com base no usuário final, o mercado é segmentado em terminais de exportação de GNL, instalações de corte de pico, terminais de regaseificação, entre outros.

O segmento de terminais de regaseificação representou a maior participação de mercado, cerca de 48,14% em 2025. Esses terminais recebem remessas de GNL de países exportadores, armazenam-no emtanques criogênicos,e depois convertê-lo novamente para a forma gasosa para distribuição através de redes de gasodutos de gás natural. Os terminais de regaseificação normalmente requerem múltiplos grandes tanques de armazenamento, muitas vezes na faixa de capacidade de 150.000 a 200.000 m³, para garantir um fornecimento consistente à infraestrutura de gás a jusante. O rápido desenvolvimento da infra-estrutura de importação de GNL em países como a China, a Índia e vários países europeus aumentou significativamente a procura destes tanques. À medida que muitas nações pretendem diversificar as suas fontes de energia e reduzir a dependência das importações de gás por gasoduto, os terminais de regaseificação continuam a impulsionar um crescimento substancial nas instalações de tanques de armazenamento de GNL em todo o mundo.

Os terminais de exportação de GNL são o segmento que mais cresce, com um CAGR de 8,84% no período de previsão.

Perspectiva regional do mercado de tanques de armazenamento de GNL

Por geografia, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific LNG Storage Tank Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico dominou o mercado com uma avaliação de 2,82 mil milhões de dólares em 2025, representando aproximadamente 37,72% das receitas globais. A Ásia-Pacífico é a maior e mais dinâmica região do mercado devido à sua elevada dependência do gás natural importado e à rápida expansão da infraestrutura de GNL. Países como a China, o Japão e a Coreia do Sul operam algumas das maiores redes de importação de GNL do mundo, exigindo extensas instalações de armazenamento criogénico em terminais de regaseificação. Só o Japão opera mais de 30 terminais de importação de GNL, tornando-o um dos maiores importadores de GNL a nível mundial. A China também expandiu significativamente a sua infra-estrutura de GNL com mais de 25 terminais de regaseificação, impulsionada pelo aumento do consumo de gás natural e pelos esforços para reduzircarvãouso na geração de energia. A forte base industrial, o aumento da procura de energia e os crescentes investimentos em terminais de GNL em países como a Índia e a Austrália continuam a apoiar a implantação em grande escala de tanques de armazenamento de GNL em toda a região.

Mercado de tanques de armazenamento de GNL da China

A China continua a ser o contribuinte dominante na Ásia-Pacífico, avaliada em 0,95 mil milhões de dólares em 2025. Prevê-se que atinja uma avaliação de 1,08 mil milhões de dólares em 2026. A China é um dos mercados de crescimento mais rápido, impulsionado pelo aumento do consumo de gás natural e pelo forte apoio governamental a energias mais limpas. O país desenvolveu numerosos terminais de importação de GNL ao longo das suas regiões costeiras, cada um deles necessitando de grandes tanques de armazenamento criogénico.

Mercado indiano de tanques de armazenamento de GNL

A Índia foi estimada em 0,38 mil milhões de dólares em 2025 e deverá atingir 0,43 mil milhões de dólares em 2026. A procura de tanques de armazenamento de GNL na Índia está a aumentar à medida que o país expande a capacidade de importação de GNL para satisfazer a crescente procura de energia. Novos terminais de regaseificação e expansão das instalações existentes estão a impulsionar a instalação de tanques adicionais de armazenamento de GNL.

Mercado japonês de tanques de armazenamento de GNL

O Japão foi avaliado em 0,59 mil milhões de dólares em 2025 e deverá atingir 0,66 mil milhões de dólares em 2026. Possui uma das mais extensas infra-estruturas de importação de GNL a nível mundial, com muitos grandes terminais de regaseificação que exigem uma capacidade de armazenamento significativa. Os tanques de armazenamento de GNL são essenciais para manter um fornecimento estável de gás parageração de energiae uso industrial.

América do Norte

A América do Norte foi avaliada em 1,61 mil milhões de dólares em 2025, representando aproximadamente 21,53% do mercado global. A região desempenha um papel importante na indústria global de GNL devido às suas grandes reservas de gás natural e à expansão da capacidade de exportação de GNL. Os EUA tornaram-se um dos principais exportadores mundiais de GNL, apoiados por grandes terminais de liquefação ao longo da Costa do Golfo que requerem grandes tanques de armazenamento criogénico. Várias instalações de exportação em estados como Texas e Louisiana armazenam GNL antes de carregá-lo em transportadores para mercados internacionais. A região também inclui instalações de importação de GNL e de redução de picos utilizadas para equilibrar a procura sazonal de gás. O Canadá também está a expandir a infra-estrutura de GNL com novos projectos de exportação em desenvolvimento na sua costa oeste. A presença de extensos recursos de gás natural e uma forte rede de gasodutos apoia o desenvolvimento de terminais de GNL e infra-estruturas de armazenamento relacionadas em toda a América do Norte.

Mercado de tanques de armazenamento de GNL dos EUA

O mercado dos EUA foi estimado em 1,40 mil milhões de dólares em 2025 e deverá atingir 1,52 mil milhões de dólares em 2026. Os EUA desempenham um papel importante no mercado devido à sua forte infra-estrutura de exportação de GNL ao longo da Costa do Golfo. Vários terminais de liquefação requerem grandes tanques de armazenamento criogénico para armazenar GNL antes do envio para os mercados globais, apoiando a posição do país como principal exportador de GNL.

Europa

A Europa foi responsável por 1,89 mil milhões de dólares em 2025, representando aproximadamente 25,28% das receitas globais. A região desenvolveu uma forte rede de infra-estruturas de GNL para aumentar a segurança energética e diversificargás naturalfontes de abastecimento. Vários países, incluindo Espanha, França, Itália e Reino Unido, operam grandes terminais de importação de GNL equipados com múltiplos tanques de armazenamento. A Espanha é um dos principais pontos de entrada de GNL na Europa, com oito terminais de regaseificação operacionais, o que lhe permite funcionar como um importante centro de distribuição de GNL para a região. Nos últimos anos, foram desenvolvidas infra-estruturas adicionais de GNL em países como a Alemanha e a Grécia, particularmente através de unidades flutuantes de armazenamento e regaseificação. O foco crescente na diversificação do fornecimento de energia e na capacidade de armazenamento de gás acelerou os investimentos em terminais de GNL e tanques de armazenamento associados em toda a Europa.

Mercado alemão de tanques de armazenamento de GNL

A Alemanha foi estimada em 0,18 mil milhões de dólares em 2025 e deverá atingir 0,20 mil milhões de dólares em 2026. A Alemanha expandiu rapidamente a infraestrutura de GNL nos últimos anos para reduzir a dependência das importações de gás por gasoduto. Os novos terminais de importação de GNL e as unidades flutuantes de armazenamento e regaseificação estão a aumentar a necessidade de tanques de armazenamento de GNL para apoiar a estabilidade do fornecimento de gás.

Mercado de tanques de armazenamento de GNL do Reino Unido

O mercado do Reino Unido foi avaliado em 0,28 mil milhões de dólares em 2025 e deverá atingir 0,32 mil milhões de dólares em 2026. O Reino Unido desenvolveu infraestruturas de armazenamento de GNL principalmente através de grandes terminais de importação que apoiam a diversificação do fornecimento de gás. Instalações como o terminal da Ilha de Grain armazenam GNL antes da regaseificação e distribuição na rede nacional de gás, ajudando a garantir a segurança energética.

América latina

A América Latina foi responsável por 0,48 mil milhões de dólares em 2025, ou aproximadamente 6,38% das receitas globais. A região desenvolveu infra-estruturas de GNL principalmente para apoiar a segurança energética e complementar a produção nacional de gás natural. Países como Brasil, México, Chile e Argentina operam terminais de regaseificação de GNL que armazenam GNL e o convertem em forma gasosa para distribuição por gasodutos. O Brasil opera vários terminais de importação de GNL que fornecem gás natural para usinas de energia e usuários industriais, especialmente durante períodos de alta demanda por eletricidade. O México utiliza terminais de GNL para apoiar o fornecimento de gás para a produção de energia e atividades industriais em regiões não totalmente ligadas às redes de gasodutos. Embora a infraestrutura de GNL na América Latina seja menor em comparação com a Ásia-Pacífico e a Europa, os investimentos contínuos na geração de energia a gás e na diversificação energética continuam a apoiar o desenvolvimento de tanques de armazenamento de GNL na região.

Oriente Médio e África

O Médio Oriente e África foram avaliados em 0,68 mil milhões de dólares em 2025. A região do Médio Oriente e África é um importante contribuidor para a produção e comércio global de GNL, particularmente através de grandes projetos de exportação de GNL. O Qatar opera algumas das maiores instalações de liquefação e exportação de GNL do mundo, que requerem uma extensa infra-estrutura de armazenamento de GNL para apoiar embarques em grande escala. Vários países do Médio Oriente, incluindo os Emirados Árabes Unidos, o Kuwait e a Jordânia, operam terminais de importação de GNL para complementar o fornecimento interno de gás. Em África, o desenvolvimento de infra-estruturas de GNL está a aumentar gradualmente, com projectos em Moçambique e na África do Sul destinados a apoiar o fornecimento de energia e o potencial de exportação. Estes desenvolvimentos estão a contribuir para a expansão gradual das instalações de tanques de armazenamento de GNL na região.

Mercado de tanques de armazenamento de GNL do GCC

O mercado do CCG foi estimado em 0,41 mil milhões de dólares em 2025 e deverá atingir 0,45 mil milhões de dólares em 2026. É um centro importante para a produção e exportação de GNL, particularmente através de grandes projetos de liquefação em países como o Catar e os Emirados Árabes Unidos. Os tanques de armazenamento de GNL apoiam tanto as operações de exportação como a infra-estrutura doméstica de fornecimento de gás em toda a região.

Cenário Competitivo

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais players se concentram em tecnologias avançadas de armazenamento de GNL e na expansão do projeto global para aumentar a participação no mercado

Empresas líderes como Linde plc, McDermott International, Wärtsilä, IHI Corporation e CIMC Enric Holdings Limited impulsionam coletivamente o crescimento do mercado de tanques de armazenamento de GNL através de uma forte presença global e conhecimento tecnológico. Esses participantes estão focados no desenvolvimento de sistemas avançados de armazenamento criogênico, projetos de tanques de grande capacidade e soluções EPC integradas para apoiar a expansão da infraestrutura de GNL. Em todo o mercado, há uma ênfase comum no reforço dos padrões de segurança, na melhoria da eficiência do isolamento e na otimização do desempenho do material para armazenamento a longo prazo. Além disso, estas empresas envolvem-se ativamente em projetos de terminais de GNL em grande escala, colaborações estratégicas e expansões de capacidade, garantindo soluções de armazenamento fiáveis para satisfazer a crescente procura global de GNL.

Lista das principais empresas de tanques de armazenamento de GNL perfiladas

- Linde plc(Irlanda)

- McDermott Internacional (EUA)

- Wärtsilä(Finlândia)

- Corporação IHI (Japão)

- Indústrias de gráficos (EUA)

- CIMC Enric Holdings Limited (China)

- Ar Água Inc.(Japão)

- INOX Índia Limited (Índia)

- Cryolor SA(França)

- Isısan A.Ş. (Peru)

- Indústrias Pesadas Mitsubishi (Japão)

- Samsung Heavy Industries (Coreia do Sul)

- Technip Energias (França)

- Saipem (Itália)

- Construção VINCI (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A Marsa LNG, uma joint venture entre a TotalEnergies e a OQ, alcançou um marco importante em seu projeto de abastecimento de GNL de US$ 1,6 bilhão no Porto de Sohar, Omã e Zona Franca com a instalação bem-sucedida de um teto crítico de tanque de armazenamento de GNL. O projeto, que se tornará o primeiro centro de abastecimento de GNL da região, com capacidade de 1 milhão de toneladas por ano, utilizou uma técnica avançada de “elevação de ar” executada pela CB&I, uma subsidiária da McDermott International.

- Janeiro de 2026:A L&T Onshore ganhou um importante contrato da Petronet LNG, uma joint venture da Oil and Natural Gas Corporation, da Indian Oil Corporation, da GAIL (India) Limited e da Bharat Petroleum Corporation Limited. O projeto, a ser executado em regime turnkey no Complexo Petroquímico de Dahej na Índia, envolve a construção de um tanque de armazenamento de parede dupla de GNL/etano de 170.000 metros cúbicos e um tanque de parede dupla de propano de 140.000 metros cúbicos. Também inclui sistemas associados de manuseio e expedição para apoiar instalações de produção downstream de PDH e polipropileno.

- Janeiro de 2026:A CB&I garantiu um contrato da We Energies para projetar e construir um tanque de armazenamento de GNL de contenção total para uma instalação de redução de pico em Oak Creek, perto de Milwaukee, EUA. O escopo inclui Engenharia, Aquisição, Fabricação e Construção (EPFC) de um tanque de GNL de 2 bilhões de pés cúbicos, juntamente com tanques de GNL no tanquebombas, sistemas de superfície e tubulação associada.

- Outubro de 2025:A Comissão de Serviços Públicos da Colúmbia Britânica aprovou o projeto de expansão de armazenamento de GNL de Tilbury da FortisBC Energy Inc. em Delta, Canadá. O projecto envolve a substituição de um tanque de armazenamento de GNL com 56 anos por uma unidade maior e moderna para reforçar a capacidade de armazenamento e melhorar a fiabilidade do abastecimento. Após um processo detalhado de revisão pública, a comissão determinou que o projecto é do interesse público e essencial para garantir um fornecimento estável de gás natural na região.

- Agosto de 2025:A Doosan Enerbility garantiu um contrato de 420 mil milhões de dólares da Korea Gas Corporation para a segunda fase do projecto Dangjin LNG na província de South Chungcheong, Coreia do Sul. O escopo inclui a construção de três tanques de armazenamento de GNL e instalações auxiliares relacionadas. A construção está prevista para começar em setembro e deverá ser concluída em dezembro de 2029, após a conclusão bem-sucedida dos trabalhos de instalação do telhado da primeira fase.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise abrangente do mercado, com foco em aspectos-chave como empresas líderes, processos de produtos e as Cinco Forças de Porter. Além disso, o relatório fornece informações valiosas sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório também abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 8,24% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por material

|

|

Por capacidade

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 7,48 mil milhões de dólares em 2025 e deverá atingir 15,67 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 2,82 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 8,24% durante o período de previsão.

Por material, o segmento de aço com níquel de 9% liderou o mercado em 2025.

O aumento do comércio global de GNL e dos investimentos em infraestrutura são os principais fatores que impulsionam o mercado.

Linde plc, McDermott International, Wärtsilä, IHI Corporation e CIMC Enric Holdings Limited são os principais players do mercado global.

A Ásia-Pacífico dominou o mercado em 2025 com a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 326

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco