Tamanho do mercado de locomotivas, análise de participação e indústria, por tipo de propulsão (combustão (diesel e hidrogênio) e elétrica), por usuário final (passageiros e frete), por tecnologia (módulo IGBT, módulo GTO e módulo SiC), por componente (retificador, alternador, motor e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

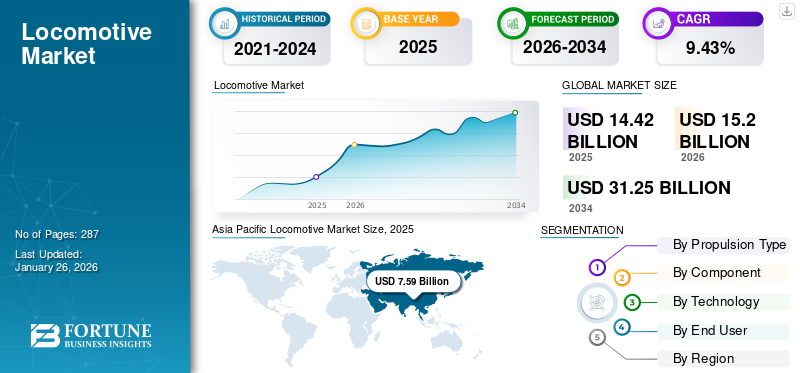

- Espera-se que o mercado de locomotivas cresça de US$ 15,20 bilhões em 2026 para cerca de US$ 31,25 bilhões em 2034, refletindo uma taxa composta de crescimento anual (CAGR) de 9,43% durante o período de previsão.

- É provável que a adopção de locomotivas acelere com o aumento dos investimentos em infra-estruturas ferroviárias e projectos de modernização, à medida que os governos e os operadores ferroviários expandem a capacidade e a eficiência dos transportes.

- Embora o mercado continue a evoluir, a procura de locomotivas está a ser apoiada pelos crescentes requisitos de transporte de mercadorias e pela crescente implantação de locomotivas eléctricas nas redes ferroviárias.

- A Ásia-Pacífico lidera atualmente o mercado de locomotivas, respondendo por 52,63% da participação de mercado em 2025, apoiada pela expansão das redes ferroviárias e por investimentos significativos em infraestrutura ferroviária nas principais economias, como China e Índia.

O tamanho do mercado global de locomotivas foi avaliado em US$ 14,42 bilhões em 2025 e deve crescer de US$ 15,2 bilhões em 2026 para US$ 31,25 bilhões até 2034, exibindo um CAGR de 9,43% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de locomotivas com uma participação de mercado de 52,63% em 2025.

A locomotiva é um tipo de vagão que alimenta todo o conjunto ferroviário. Uma locomotiva é autopropelida e gera energia pela queima de combustível ou pelo uso de eletricidade. Sua principal função é empurrar ou puxar os demais vagões, possibilitando o transporte global de mercadorias e passageiros de um ponto a outro.

O mercado global de locomotivas ocupa uma posição estratégica dentro do ecossistema mais amplo de transportes e infraestruturas, apoiado por volumes crescentes de carga, programas de modernização ferroviária e uma ênfase crescente em soluções de mobilidade de baixas emissões. Os padrões de procura estão a ser influenciados pelos ciclos de substituição de frotas, pela urbanização, pelo desenvolvimento industrial e pelos investimentos nacionais destinados a melhorar a eficiência e a conectividade ferroviária. Estes factores sustentam colectivamente o crescimento do mercado de locomotivas a longo prazo nas economias desenvolvidas e emergentes.

A dinâmica do mercado é cada vez mais moldada pelas tecnologias de propulsão e pelas prioridades de transição energética. As locomotivas eléctricas estão a atrair investimentos substanciais porque os operadores ferroviários procuram custos operacionais mais baixos e emissões de carbono reduzidas. Ao mesmo tempo, os sistemas movidos a diesel continuam a ser relevantes em regiões caracterizadas por infraestruturas de eletrificação limitadas, enquanto as tecnologias de hidrogénio emergem como uma alternativa para estratégias de descarbonização e rotas não eletrificadas. Consequentemente, a diversidade tecnológica continua a ser uma característica definidora da indústria locomotiva.

O transporte de carga continua a representar uma parte significativa do tamanho do mercado de locomotivas, refletindo o aumento do comércio transfronteiriço, a atividade de comércio eletrónico e a necessidade de um movimento eficiente de carga a granel. As aplicações de passageiros também estão a beneficiar da expansão do transporte urbano e do desenvolvimento ferroviário de alta velocidade. Os governos reconhecem cada vez mais o transporte ferroviário como uma componente crítica dos quadros de mobilidade sustentável, criando condições favoráveis para o investimento de capital a longo prazo.

A eletrónica de potência e as tecnologias digitais estão a tornar-se fontes de diferenciação cada vez mais importantes. Módulos de carboneto de silício, motores de tração avançados, sistemas de manutenção preditiva e plataformas inteligentes de gerenciamento de frota estão melhorando a eficiência operacional e a utilização de ativos. Estes desenvolvimentos estão a influenciar as tendências do mercado de locomotivas e a encorajar os fabricantes a expandir as capacidades de inovação.

Apesar dos ciclos de aquisição de capital intensivo e das restrições de infraestrutura, o mercado global de locomotivas continua apoiado por iniciativas de eletrificação, pelo avanço tecnológico e pela crescente importância do transporte ferroviário nas estratégias de descarbonização e logística. Espera-se que tais fatores estruturais sustentem o crescimento do mercado de locomotivas a longo prazo e reforcem a resiliência da indústria.

Os níveis crescentes de emissões de carbono e a consequente degradação da qualidade do ar a nível mundial levantaram preocupações ambientais significativas. Em resposta, os governos a nível mundial estão concentrados na redução da sua pegada de carbono e no objectivo de uma mobilidade sustentável para reduzir a dependência dos combustíveis fósseis e promover o transporte de energia verde. Como resultado, as tecnologias de electrificação estão a ser adoptadas em vários modos de transporte rodoviário, incluindo veículos rodoviários e ferroviários.

Os principais ministérios ferroviários a nível mundial estão a expandir activamente a sua rede ferroviária com linhas eléctricas para integrar motores eléctricos para transportar passageiros e cargas a nível mundial. Assim, espera-se que o mercado testemunhe uma mudança drástica nas operações, com mais nações integrando unidades elétricas em suas frotas operacionais.

Players líderes como Siemens AG, Hitachi Rail, Wabtec Corporation, Stadler Rail e Alstom dominam o mercado, aproveitando extensa pesquisa e desenvolvimento, capacidades de fabricação global e contratos governamentais de longo prazo para manter suas posições no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE LOCOMOTIVAS

- Tamanho do mercado em 2025: US$ 14,42 bilhões

- Tamanho do mercado em 2026: US$ 15,2 bilhões

- Tamanho do mercado previsto para 2034: US$ 31,25 bilhões

- CAGR: 9,43% de 2026–2034

- A Ásia-Pacífico dominou o mercado global de locomotivas com uma participação de mercado de 52,63% em 2025.

- O segmento elétrico será responsável pela maior participação de mercado de locomotivas, 54,94% em 2026.

- O outro segmento dominou a participação de mercado global de 76,06% em 2026.

América do Norte

O mercado na América do Norte atingiu US$ 1,93 bilhão em 2025, representando 13,36% da receita total do mercado, e está projetado para atingir US$ 2 bilhões em 2026.

Europa

A Europa contribuiu com aproximadamente 4,32 mil milhões de dólares para o mercado global em 2025, representando uma quota de 29,98%, e deverá atingir 4,53 mil milhões de dólares em 2026.

Ásia-Pacífico

Em 2025, o mercado Ásia-Pacífico situou-se em 7,59 mil milhões de dólares, representando 52,63% da procura global, e prevê-se que cresça para 8,04 mil milhões de dólares em 2026.

NÓS.

O mercado dos EUA deverá atingir US$ 1,21 bilhão até 2026.

Japão

O mercado japonês deverá atingir 0,27 mil milhões de dólares até 2026.

Leia mais

Dinâmica de Mercado

Tendências do mercado de locomotivas:

Avanços tecnológicos emergirão como uma tendência chave no mercado

Trens autônomosestão emergindo como uma solução inovadora para aumentar a eficiência e a confiabilidade dos trens nas cidades e áreas urbanas. Os avanços tecnológicos, como sistemas de transmissão de dados em tempo real e tecnologia avançada de sensores, alimentam o desenvolvimento de trens autônomos na indústria de locomotivas. Por exemplo, em novembro de 2022, a Alstom demonstrou com sucesso seu manobrador autônomo em Breda, na Holanda. O veículo está equipado com recursos avançados de detecção de obstáculos e fornece resultados positivos durante os testes.

Além disso, intervenientes importantes e empresas ferroviárias começaram a adoptar sistemas automáticos de controlo dos comboios para melhorar o intercâmbio de dados, minimizar erros técnicos e aumentar a confiança dos passageiros nas operações autónomas. Governos de vários países iniciaram testes-piloto e adopção de comboios autónomos nas suas vias. Por exemplo, em março de 2023, o Ministério das Ferrovias da Índia anunciou planos para integrar dispositivos IoT em mais de 8.700 locomotivas como parte do seu projeto de Sistema de Informação de Trens em Tempo Real, permitindo um rastreamento preciso em tempo real. Assim, a crescente implementação de tecnologia autônoma e tecnologias baseadas em sensores na indústria ferroviária provavelmente moldará o crescimento do mercado de locomotivas durante o período de previsão.

As prioridades de descarbonização estão a remodelar as tendências do mercado de locomotivas nas principais economias ferroviárias. Os governos e os operadores estão a atribuir maiores recursos aos sistemas de tracção eléctrica e às tecnologias de propulsão alternativas para reduzir a dependência das frotas diesel convencionais. As locomotivas movidas a hidrogénio e os sistemas assistidos por bateria estão a ganhar atenção, especialmente em rotas onde a electrificação total continua a ser um desafio económico. Estes desenvolvimentos estão a encorajar os fabricantes a diversificar as carteiras de produtos e a acelerar as atividades de investigação.

A transformação digital representa outra tendência definidora. Os operadores ferroviários dependem cada vez mais de plataformas de manutenção preditiva, diagnóstico remoto e tecnologias de monitoramento de condições para melhorar a utilização de ativos e minimizar o tempo de inatividade. A inteligência artificial e a análise de dados estão a tornar-se componentes integrantes das estratégias de gestão de frotas, permitindo aos operadores otimizar os calendários de manutenção e melhorar a eficiência operacional.

A eletrônica de potência está passando por uma rápida evolução. Os módulos de carboneto de silício estão atraindo interesse crescente porque oferecem eficiência superior, menor geração de calor e melhor desempenho em comparação com tecnologias convencionais. Esses avanços apoiam custos mais baixos do ciclo de vida e contribuem para os objetivos de eficiência energética.

Descarregue amostra grátis para saber mais sobre este relatório.

Motores de crescimento do mercado:

Aumentando o transporte de carga para impulsionar o crescimento do mercado

À medida que a população aumenta, a dificuldade de transporte aumenta, resultando em congestionamentos de tráfego e níveis mais elevados de poluição emitida pelos veículos rodoviários. Em resposta, o trânsito ferroviário emergiu como o principal meio de transporte para deslocamentos diários dentro e entre cidades. Além disso, o transporte coletivo de pessoas por trem oferece às pessoas viagens econômicas e eficientes em termos de tempo. O transporte ferroviário de carga oferece uma solução econômica de transporte de carga e ajuda a reduzir as emissões de carbono. Além disso, espera-se que o foco crescente dos governos a nível mundial na redução da pegada de carbono provoque uma mudança do transporte rodoviário para o transporte ferroviário para o fornecimento de materiais pesados a granel, como mercadorias de carga.

Os principais países, como a Índia, os EUA e a China, pretendem transportar carga através de carris, em vez de por estradas, para reduzir as pegadas de carbono e apoiar a mobilidade sustentável. Além disso, as redes ferroviárias em todo o mundo estão a eliminar ativamente os modelos movidos a diesel em favor de fontes de energia verdes para melhorar a sustentabilidade ambiental no transporte de mercadorias. Por exemplo, de acordo com a Administração Ferroviária Federal, a rede ferroviária de carga dos EUA é um dos maiores, mais seguros e econômicos sistemas de carga do mundo. A indústria, avaliada em quase 80 mil milhões de dólares, é amplamente operada por 7 ferrovias de Classe I, cada uma gerando uma receita média anual de 490 milhões de dólares.

Foco crescente na expansão das redes ferroviárias em nações desenvolvidas e em desenvolvimento para impulsionar o crescimento do mercado

Durante a pandemia de COVID-19, o segmento de comércio eletrónico registou um aumento significativo na procura, uma vez que permitiu aos utilizadores finais receber mercadorias sem visitar lojas físicas. Esta diminuição da entrega sem contacto ajudou a minimizar o risco de transmissão do vírus e continuou a crescer de forma constante no período pós-pandemia devido à sua conveniência.

Muitas nações desenvolvidas e em desenvolvimento estão cada vez mais focadas na expansão da sua rede ferroviária para aumentar a eficiência do transporte de passageiros e de carga. Espera-se também que esta mudança impulsione mais investimentos emmaterial circulanteem toda a indústria ferroviária. Por exemplo, em Setembro de 2023, durante a cimeira do grupo das 20 principais economias, os EUA e a Índia revelaram um corredor ferroviário e marítimo que liga a Índia à Europa e ao Médio Oriente. Da mesma forma, em Dezembro de 2022, os EUA anunciaram uma iniciativa de investimento de 2,3 mil milhões de dólares para expandir os serviços ferroviários de passageiros no país. O programa centra-se no desenvolvimento de linhas intermunicipais de passageiros e serviços ferroviários de alta velocidade e na melhoria da segurança e do desempenho das redes ferroviárias nacionais.

Em Junho de 2025, a Turquia revelou o seu plano estratégico para expandir as ferrovias no país. O objectivo final do país é desenvolver 28.500 quilómetros de caminhos-de-ferro, que incluem linhas ferroviárias tradicionais e corredores de transporte de mercadorias especializados e de alta velocidade. Como parte dos seus esforços para reduzir a dependência das importações e reforçar a produção interna, a Turquia desenvolveu com sucesso o motor do comboio eléctrico E5000, inteiramente na Turquia, fabricado inteiramente no país pela TÜRASAŞ (Turkey Rail System Vehicles Industry Inc.). Foram entregues 5 unidades e outras 15 estavam previstas para serem entregues em 2025.

Os programas de modernização da infraestrutura representam um importante catalisador para o crescimento do mercado de locomotivas. Os governos das economias desenvolvidas e emergentes estão a investir em redes ferroviárias para melhorar a eficiência logística, reduzir o congestionamento e reforçar a conectividade económica. As iniciativas de renovação da frota estão a criar uma procura sustentada de locomotivas tecnologicamente avançadas, capazes de proporcionar maior fiabilidade e desempenho operacional.

Os requisitos de transporte de carga constituem outro importante motor de crescimento. A industrialização, o aumento do comércio internacional e a expansão das atividades de comércio eletrónico estão a aumentar a necessidade de uma movimentação de carga eficiente. Os sistemas ferroviários oferecem vantagens de custo para mercadorias a granel e transporte de longa distância, apoiando a procura de locomotivas de carga de alto desempenho. Essa dinâmica contribui significativamente para a expansão do tamanho do mercado de locomotivas.

Restrições de mercado:

Alto custo associado aos sistemas ferroviários para dificultar o crescimento do mercado

Além de ser um modo de transporte substancial, a rede ferroviária requer investimentos de capital significativos e custos de manutenção contínuos para o seu estabelecimento e operação. Um sistema ferroviário completo compreende numerosos componentes e sistemas elétricos complexos e sistemas diesel, especialmente em modelos diesel-elétricos, que contribuem significativamente para o custo geral de fabricação e de componentes. O alto custo dos componentes individuais aumenta ainda mais o custo total de um veículo ferroviário.

Os custos dos trens elétricos tendem a ser mais caros em comparação aos diesel-elétricos devido à integração de sistemas avançados de eletrificação no motor. Além disso, a infra-estrutura ferroviária de apoio também precisa de ser electrificada para o bom funcionamento da propulsão eléctrica nas vias férreas. Estas atualizações de infraestrutura exigem elevados custos de capital. Apesar disso, os modelos diesel normalmente oferecem menor eficiência de combustível, levando a custos operacionais mais elevados a longo prazo.

De todos os componentes, a locomotiva representa o maior custo. O fraco desempenho técnico resulta muitas vezes num maior consumo de combustível, aumentando ainda mais o custo operacional. No entanto, à medida que mais países melhoram as suas infra-estruturas ferroviárias para apoiar os comboios eléctricos e eliminam gradualmente as unidades movidas a diesel, prevê-se uma mudança em grande escala no sentido da electrificação ferroviária nos próximos anos.

A intensidade de capital continua a ser uma das principais restrições que afectam o mercado de locomotivas. A aquisição de locomotivas modernas exige um investimento inicial substancial, muitas vezes envolvendo longos ciclos de financiamento e extensos compromissos em termos de infra-estruturas. As limitações orçamentais e a incerteza económica podem atrasar os programas de modernização da frota, especialmente nas regiões em desenvolvimento com prioridades de despesa pública concorrentes.

As disparidades em termos de infra-estruturas criam desafios adicionais. Os níveis de eletrificação variam consideravelmente entre países, limitando a adoção de tecnologias de propulsão avançadas em determinados mercados. Os operadores que servem rotas remotas ou subdesenvolvidas podem continuar a depender de sistemas legados porque as atualizações de infraestrutura exigem recursos significativos e longos períodos de implementação.

A complexidade regulatória influencia a execução do projeto e a entrada no mercado. Os padrões de segurança, os requisitos ambientais e os procedimentos de certificação diferem entre as jurisdições, aumentando os custos de desenvolvimento e estendendo os prazos de comercialização. As obrigações de conformidade podem afetar os requisitos de personalização dos produtos e complicar as estratégias de expansão transfronteiriça dos fabricantes.

Oportunidades de mercado:

Crescentes projetos de expansão ferroviária e infraestrutura em diversas regiões

Os governos das principais regiões estão motivados a expandir as suas redes ferroviárias através das fronteiras nacionais e internacionais para reduzir a dependência do transporte rodoviário e promover meios de transporte mais sustentáveis para passageiros e serviços de carga. Em linha com as prioridades ambientais, muitos governos estão a impor regulamentos rigorosos e a aumentar os orçamentos de infra-estruturas para acelerar o desenvolvimento dos sistemas ferroviários. Estas iniciativas estão contribuindo para a alta demanda por locomotivas em todo o mundo.

Os países da América do Norte têm redes ferroviárias de carga bem estabelecidas, que são responsáveis por uma quantidade substancial de transporte de mercadorias todos os anos na rede ferroviária. Contudo, a rede ferroviária de passageiros não está bem estabelecida e os governos estão a aumentar os gastos no desenvolvimento de redes ferroviárias de passageiros. Por exemplo, em Janeiro de 2022, a Argentina e a China assinaram três contratos de projectos ferroviários, que incluirão a electrificação da linha Belgrano Norte e vários troços da linha Sarmiento, parte da rede ferroviária de Buenos Aires, e a renovação da linha Urquiza.

Em fevereiro de 2025, a Northrail assinou um contrato com a Siemens Mobility para a aquisição de 50 novos modelos Vectron. As entregas estão previstas para começar em 2025. Esta expansão da frota tem como objetivo melhorar as ofertas de leasing da NoNorthrail rthrails para transporte ferroviário sustentável e reflete a crescente demanda por operações ferroviárias de carga.

As iniciativas de eletrificação representam uma das oportunidades mais atraentes no mercado de locomotivas. Os governos que prosseguem metas de descarbonização estão a afectar recursos substanciais à modernização ferroviária e à expansão dos corredores electrificados. Tais investimentos criam condições favoráveis para fabricantes especializados em locomotivas energeticamente eficientes e tecnologias de tração avançadas.

A propulsão a hidrogénio oferece outro caminho promissor para o crescimento. As regiões que carecem de infraestruturas de eletrificação extensas estão a explorar soluções movidas a hidrogénio como alternativa às frotas convencionais a diesel. Os projectos-piloto e os avanços tecnológicos estão gradualmente a melhorar a viabilidade comercial, criando oportunidades para os primeiros adoptantes e fornecedores de tecnologia. Este segmento emergente poderá remodelar a dinâmica competitiva no longo prazo.

Desafios do mercado:

Retorno lento do investimento para dificultar o desenvolvimento do mercado

Os projetos ferroviários têm longos períodos de gestação, o que deixa os operadores e os investidores hesitantes devido aos longos prazos de retorno, especialmente nos corredores de transporte de mercadorias, onde o transporte ferroviário compete diretamente com o transporte rodoviário. Além disso, a incerteza em torno das futuras políticas energéticas e ambientais complica o planeamento a longo prazo e as avaliações do ROI. Os motores dos trens têm uma vida útil operacional que varia de 25 a 35 anos. This delayed ROI poses a challenge for private investors and commercial operators looking for quicker financial returns, making them more cautious about investing in large-scale rail projects.

Impacto da COVID-19

Os confinamentos impostos pelo governo e a crise económica desencadeada pela pandemia de COVID-19 tiveram efeitos generalizados, incluindo restrições severas à mobilidade. A pandemia levou a uma recessão económica global e interrompeu temporariamente as atividades de produção e testes em vários setores. Por exemplo, devido à pandemia, a fábrica Integral Coach com sede na Índia reduziu a sua meta de produção de 4.402 para 1.954 autocarros. A indústria testemunhou uma rápida recuperação em 2021, à medida que os principais intervenientes retomaram as operações de desenvolvimento e produção com base nas suas capacidades individuais.

Naquele ano também assistimos a um aumento nas entregas devido ao cumprimento de encomendas pendentes de contratos existentes. Durante o período inicial de 2022, a indústria testemunhou um aumento nos contratos de longo e curto prazo destinados a acelerar o desenvolvimento da infra-estrutura ferroviária em várias regiões de elevada procura. O período pós-pandemia assistiu a um aumento da procura por trens elétricos, impulsionado por iniciativas governamentais focadas na redução das emissões de carbono e na promoção da mobilidade sustentável.

Análise de Segmentação

Por tipo de propulsão

Com base no tipo de propulsão, o mercado é segmentado em combustão e elétrico. O subsegmento de combustão é ainda dividido em diesel e hidrogênio.

Elétrico

O crescente foco na sustentabilidade ambiental impulsionou o crescimento do segmento elétrico

O segmento elétrico será responsável pela maior participação de mercado de locomotivas de 54,94% em 2026 e deverá manter seu domínio durante o período de previsão. É também o segmento que mais cresce, registrando o maior CAGR. À medida que as principais economias ferroviárias do mundo se inclinam para a utilização de energia verde para um futuro melhor e sustentável, a electrificação dos comboios desempenha um papel significativo nesta transformação.

Assim, o aumento do interesse na segurança ambiental e na energia verde impulsionará o crescimento do mercado a longo prazo. Em março de 2024, a Turquia lançou a sua primeira locomotiva elétrica de produção nacional, desenvolvida pela TURASAS; o modelo E5000 possui potência de 5 MW e é adequado tanto para transporte de passageiros quanto de carga.

A eletrificação tornou-se um dos temas estruturais mais importantes do mercado de locomotivas. As locomotivas elétricas oferecem custos operacionais mais baixos, maior eficiência e emissões reduzidas em comparação com as alternativas convencionais. Consequentemente, os governos e os operadores ferroviários dão cada vez mais prioridade aos corredores electrificados como parte de estratégias climáticas mais amplas.

Os sistemas de transporte de passageiros respondem por uma parcela significativa da demanda por locomotivas elétricas. As redes ferroviárias de alta velocidade e os projetos de trânsito metropolitano exigem soluções de tração confiáveis e energeticamente eficientes, capazes de suportar operações intensivas. Freight applications are also expanding, particularly across regions with extensive electrified infrastructure.

Os avanços tecnológicos continuam a aumentar a atratividade das locomotivas elétricas. As melhorias nos sistemas de tração, nas capacidades de frenagem regenerativa e na eletrônica de potência contribuem para reduzir os custos do ciclo de vida e melhorar a utilização da energia. Tais desenvolvimentos fortalecem a defesa económica da electrificação.

Combustão (Diesel e Hidrogênio)

O segmento diesel detinha uma quota de mercado decente em 2024. A procura de modelos diesel é atribuída à elevada necessidade de transporte ferroviário de mercadorias e aos custos de infra-estruturas relativamente baixos, uma vez que os motores diesel podem funcionar nas vias existentes sem a necessidade de electrificação ou subestações. Assim, as economias em desenvolvimento e os países com recursos limitados em infra-estruturas ferroviárias continuam a preferir unidades a diesel para operações de carga e frete.

A flexibilidade operacional continua sendo a principal vantagem do suporte às locomotivas baseadas em combustão. Os sistemas diesel continuam a servir rotas onde a infraestrutura de eletrificação é economicamente impraticável ou geograficamente desafiadora. As operações de mineração, corredores de carga de longa distância e redes de transporte remotas dependem frequentemente da propulsão a diesel devido ao seu ecossistema estabelecido e à conveniência de reabastecimento.

As tecnologias do hidrogénio estão a introduzir uma nova dimensão no segmento da combustão. Os operadores ferroviários estão cada vez mais a avaliar os sistemas de combustível de hidrogénio para alcançar os objetivos de descarbonização sem grandes investimentos em infraestruturas eletrificadas. Estas soluções são particularmente relevantes para rotas regionais caracterizadas por uma densidade de tráfego moderada.

As considerações económicas influenciam significativamente os padrões de adoção. As frotas diesel existentes representam ativos de capital substanciais, incentivando os operadores a prolongar a vida útil através de atualizações e melhorias de eficiência. As soluções híbridas e os motores com emissões mais baixas também estão a atrair a atenção como tecnologias de transição.

Por componente

Com base em componentes, o mercado é segmentado em retificador, alternador, motor, entre outros.

Motor

O segmento automotivo apresentou a maior taxa de crescimento devido aos avanços tecnológicos e iniciativas de modernização.

O segmento motorizado foi responsável pela maior taxa de crescimento devido ao forte foco dos principais players no desenvolvimento e implantação de motores de tração de alta eficiência. Esses motores ajudam a reduzir as perdas de potência e, ao mesmo tempo, melhoram a distribuição geral de potência para as rodas. Espera-se que a inovação contínua por parte dos fabricantes para fornecer motores energeticamente eficientes com menor consumo de energia impulsione ainda mais o crescimento deste segmento.

Por exemplo, em Fevereiro de 2025, a Muller Technologies, uma empresa sediada na Suíça, adaptou o seu motor diesel da década de 1990 com os sistemas de tracção avançados da ABB para apoiar operações híbridas sustentáveis. O Aeam 841 atualizado operará em três modos, incluindo uma linha aérea, uma linha de tração bateriae um motor diesel de 500 KW.

Os motores de tração representam um dos elementos mais críticos que influenciam o desempenho das locomotivas. A produção de energia, a eficiência energética e a confiabilidade determinam a eficácia operacional geral e a economia do ciclo de vida. Consequentemente, a inovação contínua em tecnologias motoras continua a ser uma prioridade estratégica para os fabricantes.

As locomotivas elétricas e os sistemas ferroviários de alta velocidade exigem cada vez mais arquiteturas de motores sofisticadas, capazes de fornecer aceleração e utilização de energia superiores. Os avanços nos materiais e nos sistemas de refrigeração estão melhorando o desempenho e reduzindo os requisitos de manutenção.

Os recursos de monitoramento digital e manutenção preditiva melhoram ainda mais o gerenciamento de ativos. Esses desenvolvimentos posicionam os motores de tração como um componente central que apoia o crescimento do mercado de locomotivas a longo prazo.

Retificador

A eficiência de conversão de energia sustenta a importância estratégica dos retificadores nos sistemas locomotivos. Esses componentes regulam o fluxo elétrico e garantem um desempenho de tração estável em diversas condições operacionais. A confiabilidade e as capacidades de gerenciamento de energia influenciam fortemente a seleção do produto.

As redes ferroviárias modernas exigem cada vez mais tecnologias avançadas de retificação capazes de suportar padrões de eficiência mais elevados. A integração com sistemas de monitoramento digital aumenta a visibilidade operacional e reduz os requisitos de manutenção.

As melhorias tecnológicas e o aumento dos investimentos em eletrificação continuam a apoiar a procura. Espera-se, portanto, que os retificadores mantenham um papel essencial no ecossistema locomotivo em evolução.

Alternador

As capacidades de conversão de energia mecânica tornam os alternadores indispensáveis para locomotivas diesel e híbridas. Esses componentes fornecem a energia elétrica necessária para sistemas auxiliares e operações de tração. As características de desempenho influenciam diretamente a eficiência e a confiabilidade operacionais.

As iniciativas de modernização da frota estão a encorajar a adopção de tecnologias avançadas de alternadores que oferecem maior durabilidade e capacidades de conversão de energia. Os fabricantes estão enfatizando designs leves e características de desempenho otimizadas para atender às crescentes expectativas dos clientes.

Embora a eletrificação reduza a dependência de sistemas convencionais em determinados mercados, os alternadores continuam a ser importantes em aplicações baseadas na combustão. A sua relevância contínua apoia a procura constante na indústria de locomotivas.

O outro segmento dominou a participação de mercado global de 76,06% em 2026, devido ao crescente número de componentes utilizados nas locomotivas para melhorar a eficiência da máquina. Além disso, o segmento abrange uma ampla gama de componentes principais e secundários essenciais para uma eficiência operacional ideal. O amplo escopo desta categoria contribui significativamente para a sua maior participação de mercado no segmento de componentes.

[sAMASV Jodr]

Por tecnologia

Com base na tecnologia, o mercado é segmentado em Módulo IGBT, Módulo GTO e Módulo SiC.

Módulo IGBT

Baixo custo dos módulos IGBT contribuiu para o crescimento do segmento

O segmento de módulos IGBT liderará o mercado com uma participação de 78,76% em 2026 e deverá manter seu domínio durante o período de previsão. O domínio é atribuído a diversas vantagens, incluindo menor custo, maior frequência de comutação e menor perda de energia em comparação aos módulos GTO, que eram comumente usados em modelos mais antigos.

Por exemplo, em agosto de 2023, o TRAXX desenvolvido pela Bombardier (agora Alstom) mudou de GTO para inversores de tração baseados em IGBT, começando com modelos de segunda geração. Esses módulos IGBT oferecem maior eficiência energética, resfriamento aprimorado e desempenho superior, suportando saídas de até 5.600 kW, especialmente em tráfego misto e operações internacionais. Espera-se que esses ganhos de desempenho e eficiência sustentem a liderança do segmento durante o período de previsão.

Os módulos de transistor bipolar de porta isolada (IGBT) representam atualmente a tecnologia de eletrônica de potência mais amplamente adotada nas locomotivas modernas. Seu equilíbrio entre eficiência, confiabilidade e economia os torna adequados para diversas condições operacionais. Os fabricantes integram cada vez mais sistemas IGBT avançados para melhorar a gestão de energia e o desempenho de tração.

Os projetos ferroviários de alta velocidade e as redes eletrificadas de transporte de mercadorias contribuem substancialmente para a procura. As operadoras buscam tecnologias capazes de suportar a conversão eficiente de energia, mantendo ao mesmo tempo a confiabilidade operacional. Estes requisitos reforçam a importância estratégica dos módulos IGBT.

A inovação contínua está melhorando o gerenciamento térmico e o desempenho de comutação. Tais avanços melhoram a eficiência energética e reduzem os requisitos de manutenção, fortalecendo a proposta de valor dos sistemas baseados em IGBT.

Cadeias de fornecimento estabelecidas e ampla aceitação da indústria apoiam a posição dominante desta tecnologia no mercado de locomotivas.

Módulo SiC

Espera-se que os módulos SiC cresçam na taxa mais alta devido aos benefícios adicionais que oferecem em comparação aos módulos GTO e módulos de potência IGBT. Os módulos SiC são altamente eficientes e fornecem perda de energia extremamente baixa em comparação com módulos de energia IGBT e módulos GTO. No entanto, o elevado custo associado aos Módulos SiC continua a ser uma barreira importante, limitando potencialmente a sua adoção generalizada no curto prazo.

A tecnologia de carboneto de silício está emergindo como uma força transformadora na eletrônica de potência de locomotivas. O desempenho de comutação superior e as perdas de energia mais baixas proporcionam vantagens de eficiência significativas em comparação com as tecnologias convencionais. Estas características suportam requisitos de refrigeração reduzidos e despesas operacionais mais baixas.

Os operadores ferroviários avaliam cada vez mais módulos de carboneto de silício para aplicações de alta velocidade e uso intensivo de energia. Os benefícios de desempenho estão estreitamente alinhados com os objetivos de sustentabilidade e as estratégias de redução de custos do ciclo de vida. Como resultado, a adoção está a expandir-se em sistemas ferroviários avançados.

A atividade de investigação e os investimentos na produção continuam a melhorar a viabilidade comercial. A queda dos custos e o amadurecimento tecnológico estão fortalecendo a posição competitiva das soluções de carboneto de silício.

Módulo GTO

A tecnologia Gate Turn-Off Thyristor (GTO) mantém relevância em plataformas de locomotivas legadas e aplicações pesadas selecionadas. Embora as soluções mais recentes tenham ganhado destaque, vários operadores ferroviários continuam utilizando sistemas baseados em GTO devido à sua confiabilidade comprovada e extensa base instalada.

Os programas de substituição e modernização representam importantes impulsionadores da procura. As frotas existentes muitas vezes passam por atualizações em vez de substituição completa, permitindo que as tecnologias GTO mantenham presença no mercado. A economia do ciclo de vida e as considerações de compatibilidade influenciam essas decisões.

A durabilidade operacional continua sendo uma vantagem notável. Operações de carga pesada e ambientes exigentes frequentemente se beneficiam da robustez associada aos sistemas GTO. Contudo, os requisitos de manutenção e as limitações de eficiência estão a encorajar a migração gradual para alternativas mais avançadas.

Por usuário final

Com base nos usuários finais, o mercado é dividido em passageiros e carga.

Passageiro

A crescente demanda por transporte público incentivou o crescimento do segmento de passageiros

Frete

Espera-se que o segmento de frete cresça no CAGR mais rápido, devido ao aumento da demanda por operações de frete em todo o mundo como resultado da expansão das atividades de comércio eletrônico e logística. Além disso, espera-se que o maior foco das principais economias na expansão do transporte ferroviário de mercadorias em várias regiões impulsione ainda mais o crescimento do segmento de transporte de mercadorias. Por exemplo, em Agosto de 2023, o Gabinete Indiano aprovou vários projectos de expansão ferroviária no valor de 3,93 mil milhões de dólares para expandir a infra-estrutura ferroviária do país e reforçar a sua rede de transporte de mercadorias.

O transporte de carga representa a espinha dorsal econômica da indústria de locomotivas. A produção industrial, o comércio transfronteiriço e a crescente atividade de comércio eletrónico continuam a aumentar a procura de soluções de transporte de mercadorias eficientes. O transporte ferroviário oferece vantagens substanciais em termos de eficiência de combustível e movimentação de carga a granel, apoiando o investimento a longo prazo nos corredores de transporte de mercadorias.

As operações de transporte pesado exigem locomotivas capazes de fornecer alta potência e confiabilidade operacional. Os produtos mineiros, os produtos agrícolas, os recursos energéticos e os produtos manufaturados constituem as principais categorias de carga que apoiam a procura de frete.

A eficiência de custos continua a ser uma consideração primordial para os operadores de transporte de mercadorias. O consumo de combustível, as despesas de manutenção e a utilização de ativos influenciam fortemente as decisões de aquisição. Os avanços tecnológicos que visam melhorar a eficiência da tração e reduzir o tempo de inatividade estão, portanto, atraindo investimentos consideráveis.

Insights regionais do mercado de locomotivas:

Análise do mercado de locomotivas da Ásia-Pacífico:

Asia Pacific Locomotive Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, o mercado Ásia-Pacífico situou-se em 7,59 mil milhões de dólares, representando 52,63% da procura global, e deverá crescer para 8,04 mil milhões de dólares em 2026, e detinha a maior quota de mercado de locomotivas devido à elevada frequência e procura de operações ferroviárias, juntamente com uma extensa indústria de material circulante.

A rápida expansão da infra-estrutura ferroviária em economias como a China, a Índia e o Japão, onde o transporte ferroviário continua a ser o principal meio de transporte, alimentou significativamente o crescimento do mercado de locomotivas na região. Além disso, os contratos em curso para a aquisição de encomendas de anos anteriores continuam a apoiar a procura de produtos.

A rápida urbanização e o desenvolvimento de infra-estruturas fazem da Ásia-Pacífico o maior centro de crescimento no mercado de locomotivas. A expansão dos corredores de transporte de mercadorias e das redes de passageiros de alta velocidade cria uma procura substancial de sistemas ferroviários modernos. Os programas de investimento governamental e as capacidades de produção apoiam a competitividade regional. As iniciativas de eletrificação e o aumento da atividade industrial contribuem para o crescimento sustentado do mercado de locomotivas nas economias da Ásia-Pacífico.

Além disso, os países da região também estão a migrar para o transporte sustentável, adoptando comboios eléctricos para reduzir as emissões. Por exemplo, em maio de 2025, a Índia lançou um motor elétrico de carga de 9.000 HP, marcando um passo fundamental na promoção do transporte sustentável. O mercado japonês deverá atingir 0,27 mil milhões de dólares até 2026. O mercado chinês deverá atingir 6,85 mil milhões de dólares até 2026. O mercado indiano deverá atingir 0,47 mil milhões de dólares até 2026.

Mercado de locomotivas do Japão:

A sofisticação tecnológica e a infraestrutura ferroviária avançada definem a posição do Japão no mercado de locomotivas. Os sistemas de transporte de alta velocidade e os rigorosos padrões de eficiência incentivam a inovação contínua. As operadoras enfatizam a confiabilidade, a segurança e a integração digital para otimizar o desempenho da rede. As capacidades de pesquisa e a experiência em engenharia ferroviária fortalecem a influência do Japão nas tendências do mercado de locomotivas e no avanço tecnológico globalmente.

Mercado de locomotivas da China:

Investimentos em infraestrutura e capacidades de fabricação em grande escala fazem da China uma força dominante no mercado de locomotivas. A expansão das redes ferroviárias de alta velocidade e dos corredores de transporte de mercadorias apoia a forte procura de sistemas avançados. As políticas governamentais que promovem a auto-suficiência tecnológica estão a acelerar a inovação. As atividades de exportação e a expansão contínua da capacidade contribuem significativamente para o crescimento do mercado de locomotivas e para a competitividade internacional.

Análise do mercado de locomotivas da América do Norte:

O mercado na América do Norte atingiu 1,93 mil milhões de dólares em 2025, representando 13,36% da receita total do mercado, e prevê-se que atinja 2 mil milhões de dólares em 2026. A América do Norte detinha uma quota de mercado sustentável em 2025. O sistema ferroviário dos EUA é predominantemente centrado no transporte de mercadorias, em contraste com muitas regiões onde o transporte ferroviário de passageiros domina. Mais de 80% das locomotivas em serviço nos EUA são dedicadas a operações de carga, usadas principalmente por ferrovias Classe I. Esta forte procura pelo transporte de mercadorias garante um mercado estável para o diesel-elétrico e continua a impulsionar inovações no segmento de mercadorias.

A modernização da infraestrutura e a eficiência do transporte de carga sustentam a posição da América do Norte no mercado de locomotivas. Os programas de substituição de frotas e os objetivos de descarbonização estão a incentivar investimentos em tecnologias de propulsão avançadas. Os operadores ferroviários enfatizam cada vez mais a gestão de ativos digitais e a otimização operacional. As fortes capacidades industriais e o interesse crescente em combustíveis alternativos contribuem para o crescimento sustentado do mercado de locomotivas e para a competitividade a longo prazo em toda a região.

Mercado de locomotivas dos Estados Unidos:

Prevê-se que o mercado dos EUA atinja 1,21 mil milhões de dólares até 2026. O domínio ferroviário de mercadorias e as extensas redes logísticas tornam os Estados Unidos um mercado de locomotivas estrategicamente importante. As operações de transporte pesado e os sistemas de transporte intermodal geram uma demanda consistente por modernização da frota. Os investimentos em tecnologias digitais e soluções de propulsão com baixas emissões estão a influenciar as estratégias de aquisição. As capacidades de produção e os gastos com infra-estruturas de apoio continuam a reforçar a contribuição do país para a expansão do mercado de locomotivas.

Análise do mercado de locomotivas da Europa:

A Europa contribuiu com aproximadamente 4,32 mil milhões de dólares para o mercado global em 2025, representando uma quota de 29,98%, e deverá atingir 4,53 mil milhões de dólares em 2026. A Europa detinha a segunda maior quota de mercado em 2025. Países como a Alemanha desempenham um papel significativo na produção e fornecimento global de componentes ferroviários.

As iniciativas governamentais que promovem as viagens ferroviárias para reduzir as emissões de carbono também estão a contribuir para o crescimento do mercado. Por exemplo, em Julho de 2022, os governos federal e estadual da Alemanha expandiram a sua rede ferroviária no centro da Alemanha, de Frankfurt ao Sarre. Espera-se que o mercado do Reino Unido atinja 0,9 mil milhões de dólares até 2026. O mercado alemão deverá atingir 1,4 mil milhões de dólares até 2026.

As regulamentações ambientais e a eletrificação ferroviária generalizada apoiam a liderança da Europa no transporte ferroviário sustentável. Os serviços de passageiros de alta velocidade e os corredores de carga transfronteiriços impulsionam a procura de tecnologias avançadas de locomotivas. Os quadros políticos que enfatizam a redução das emissões de carbono incentivam a actualização das frotas e os programas de electrificação. A forte experiência em engenharia e os ecossistemas ferroviários estabelecidos há muito tempo contribuem para o crescimento constante do mercado de locomotivas em toda a região.

Mercado de locomotivas da Alemanha:

A força industrial e a excelência em engenharia posicionam a Alemanha entre os mercados de locomotivas mais influentes do mundo. As redes de transporte de mercadorias e a infraestrutura ferroviária de alta velocidade apoiam a procura contínua de sistemas tecnologicamente avançados. A digitalização e a eficiência energética continuam a ser prioridades centrais para operadores e fabricantes. As capacidades de investigação e a produção orientada para a exportação reforçam a importância da Alemanha na dinâmica global de participação no mercado de locomotivas.

Mercado de locomotivas do Reino Unido:

Iniciativas de modernização ferroviária e compromissos de sustentabilidade moldam o mercado de locomotivas do Reino Unido. Os projetos de transporte de passageiros e os programas de descarbonização estão a incentivar a modernização das frotas e as melhorias nas infraestruturas. As operadoras priorizam cada vez mais a eficiência energética e os recursos de monitoramento digital. O investimento público e as políticas de transportes a longo prazo apoiam a procura de tecnologias ferroviárias avançadas e fortalecem as perspectivas futuras de crescimento do mercado de locomotivas.

Análise do mercado de locomotivas da América Latina:

O transporte de mercadorias e os investimentos em infraestruturas estão a apoiar a procura de locomotivas em toda a América Latina. Os sistemas ferroviários de carga que servem os sectores mineiro, agrícola e industrial continuam a ser fundamentais para o desenvolvimento regional. As iniciativas de modernização das frotas estão gradualmente a melhorar a eficiência operacional. A diversificação económica e os crescentes requisitos logísticos criam condições favoráveis para o crescimento do mercado de locomotivas a longo prazo nas principais economias latino-americanas.

Análise do mercado de locomotivas no Oriente Médio e África:

A expansão das infra-estruturas e a diversificação económica estão a fortalecer o mercado de locomotivas no Médio Oriente e em África. Os projectos de transporte de mercadorias e os desenvolvimentos ferroviários urbanos estão a aumentar a procura de sistemas modernos. Os governos estão a investir na conectividade e na eficiência logística para apoiar o crescimento económico. As redes ferroviárias emergentes e o desenvolvimento industrial oferecem oportunidades para o crescimento sustentado do mercado de locomotivas.

O resto do mundo registou um tamanho de mercado de 0,58 mil milhões de dólares em 2025, capturando 4,03% da quota de mercado global, e deverá atingir 0,62 mil milhões de dólares em 2026. No resto do mundo, regiões como o Médio Oriente, África e América Latina estão a testemunhar um crescimento no mercado devido à crescente procura de propulsão eléctrica e ao aumento dos investimentos em infra-estruturas ferroviárias. Estas regiões estão a concentrar-se na revitalização das suas indústrias ferroviárias para promover a mobilidade sustentável. Por exemplo, a Vale faz parceria com a Wabtec Corporation para eliminar sua pegada de carbono e introduzir motores elétricos para diversas operações de transporte. Em março de 2025, a Vale finalizou um contrato substancial de compra de modelos diesel-elétricos com a Wabtec para adquirir 50 novas Séries Evolution para suas ferrovias Vitória a Minas e Carajás, no Brasil.

Cenário Competitivo

Principais participantes do mercado

Principais participantes concentram-se na inovação para obter vantagem competitiva

O mercado global de locomotivas está moderadamente consolidado, mas altamente competitivo, moldado pela rápida evolução tecnológica, mandatos de sustentabilidade e expansão geográfica estratégica. Players líderes como Siemens AG, Hitachi Rail, Wabtec Corporation, Stadler Rail e Alstom dominam o mercado, aproveitando extensa pesquisa e desenvolvimento, capacidades de fabricação global e contratos governamentais de longo prazo para manter suas posições de mercado. Esses principais players competem em vários tipos, incluindo plataformas diesel, elétricas, híbridas e emergentes de hidrogênio e baterias elétricas.

A competitividade do mercado é intensificada pela crescente procura de motores de comboio ecológicos que proporcionem eficiência energética, levando os fabricantes a inovar com tecnologias de baixas emissões, sistemas digitais e ferramentas de manutenção preditiva. Regulamentações rigorosas sobre emissões, especialmente na Europa e na América do Norte, aceleraram ainda mais a inovação na indústria.

A dinâmica competitiva no mercado de locomotivas é moldada por capacidades de engenharia, experiência em eletrônica de potência, ofertas de serviços de ciclo de vida e relacionamentos de longo prazo com os clientes, e não apenas pela escala de produção. As decisões de aquisição são fortemente influenciadas pela confiabilidade, eficiência operacional, economia de manutenção e conformidade regulatória. Consequentemente, a diferenciação tecnológica e o suporte pós-venda tornaram-se determinantes cada vez mais importantes do posicionamento competitivo.

Os principais fabricantes, incluindo CRRC Corporation Limited, Siemens Mobility, Alstom, Wabtec Corporation, Hitachi Rail, Stadler Rail, Hyundai Rotem, CAF, Mitsubishi Heavy Industries e Kawasaki Rail, mantêm uma participação substancial no mercado de locomotivas por meio de portfólios diversificados e capacidades de entrega global. Sua força competitiva é reforçada por extensas bases instaladas, experiência em engenharia e redes de serviços integradas. Os contratos de manutenção de longo prazo e as soluções digitais de gestão de frotas apoiam cada vez mais fluxos de receitas recorrentes e retenção de clientes.

As prioridades da transição energética estão a remodelar as estratégias competitivas. Os principais participantes estão alocando recursos para tecnologias de bateria elétrica, sistemas de propulsão a hidrogênio e arquiteturas de tração de alta eficiência para atender aos requisitos ambientais em evolução. As plataformas digitais que suportam manutenção preditiva e diagnóstico remoto também estão emergindo como diferenciais importantes. Esses recursos permitem que as operadoras melhorem a utilização de ativos e reduzam os custos do ciclo de vida.

As parcerias estratégicas estão se tornando mais comuns em todo o ecossistema de locomotivas. Os fabricantes estão a colaborar com fornecedores de electrónica de potência, criadores de infra-estruturas, fornecedores de software e operadores ferroviários nacionais para acelerar a inovação e reforçar o acesso ao mercado. Os acordos de localização e de transferência de tecnologia são particularmente importantes nas economias emergentes, onde os governos dão cada vez mais prioridade às capacidades de produção nacionais.

Os participantes mais pequenos e de nicho competem através da especialização e do conhecimento regional. Locomotivas customizadas, serviços de reforma e tecnologias de componentes oferecem oportunidades para um posicionamento diferenciado. Espera-se que os fornecedores que possuem capacidades avançadas em eletrônica de potência de carboneto de silício, motores de tração e sistemas de controle inteligentes fortaleçam sua posição competitiva à medida que as tendências do mercado de locomotivas favorecem cada vez mais a eficiência energética e a digitalização.

O ambiente competitivo também está a ser influenciado por considerações de sustentabilidade e resiliência da cadeia de abastecimento. As empresas capazes de combinar inovação tecnológica, flexibilidade de produção e serviços de apoio ao ciclo de vida provavelmente manterão posições mais fortes e apoiarão o crescimento do mercado de locomotivas a longo prazo.

Lista das principais empresas de locomotivas perfiladas

- Trilho de Progresso(NÓS.)

- General Electric Company (EUA)

- Anglo Belgian Corporation NV (Bélgica)

- Corporação Toshiba(Japão)

- (EUA)

- CRRC Corporation Limited (CRRC) (China)

- San Engenharia(Índia)

- Alstom SA (França)

- Siemens AG (Alemanha)

- (Taiwan)

- Kolomensky Zavod (Rússia)

- Bharat Heavy Electricals Limited (BHEL)

- Obras de Locomotivas Chittaranjan (Índia)

- CAF, Construcciones y Auxiliar de Ferrocarriles, S.A. (Espanha)

- Empresa Hyundai Rotem (Coréia do Sul)

- (Suíça)

- Hitachi Rail Limited (Reino Unido)

- Locomotiva da República (EUA)

- Wabtec Corporation (EUA)

- Medha(Índia)

Principais desenvolvimentos da indústria:

- Maio de 2025-A Siemens Mobility apresentou o motor Vectron Dual Mode, combinando sistemas de propulsão elétrica e diesel movidos por motores Cummins. Este modelo híbrido entrega 2.210 kW em modo elétrico e 750 kW em modo diesel, atingindo uma velocidade máxima de 120 km/h.

- Abril de 2025-A TMH (Transmashholding), empresa controladora da Kolomensky Zavod, lançou o trem push-pull movido a diesel Classe DP2D para a Russian Railways (RZD). Este trem combina um modelo diesel TEP70BS de seis eixos, construído por Kolomensky Zavod, com carros EP2DM EMU modificados da fábrica de Engenharia Demikhovsky. Projetado para linhas suburbanas não eletrificadas, o trem pode consistir de dois a seis vagões, incluindo um trailer, e acomoda até 636 passageiros, com capacidade para cadeirantes.

- Março de 2025-A CLW alcançou um marco histórico ao produzir 700 motores de propulsão elétrica no ano fiscal de 2024-2025, marcando a maior produção anual de sua história. Esta conquista sublinha o compromisso da CLW em melhorar a infra-estrutura ferroviária da Índia e reflecte a sua excelência operacional na fabricação de locomotivas.

- Setembro de 2024-A SBB Cargo assinou um acordo-quadro com a Stadler Rail para adquirir até 129 motores de trem multissistema Bo’Bo’, começando com um pedido inicial de 36 unidades. Esses modelos elétricos avançados são compatíveis com sistemas de 25 kV CA, 15 kV CA e 3 kV CC e são projetados para substituir a antiga frota Re420.

- Agosto de 2024-A Medha revelou o diesel SMH-10, uma unidade de 3.00 HP projetada para operações ferroviárias de carga e de uso misto. A locomotiva possui controle baseado em microprocessador, sistemas de combustível gerenciados eletronicamente e diagnósticos modernos. Construído para velocidades de até 120 km/h, é adaptado para uso industrial e marítimo. Com baixas necessidades de manutenção e alta eficiência de combustível, o SMH-10 representa o compromisso da Medha em melhorar o desempenho das frotas ferroviárias a diesel em diversas áreas geográficas.

Análise e oportunidades de investimento

O mercado global de locomotivas apresenta fortes oportunidades de investimento, impulsionadas pela crescente procura de transportes sustentáveis, pela urbanização e pela modernização contínua das redes ferroviárias. As principais áreas que atraem investimento incluem modelos elétricos e híbridos, propulsão a hidrogénio e digitalização das operações ferroviárias. As economias emergentes estão a concentrar-se na expansão das infra-estruturas, enquanto as regiões desenvolvidas estão a modernizar e a expandir as suas frotas para cumprirem normas rigorosas de emissões. Os investidores que se concentram em tecnologias inovadoras e serviços pós-venda poderão beneficiar significativamente, especialmente à medida que os países se comprometem com metas de transporte líquido zero e transferem cada vez mais o transporte de mercadorias do rodoviário para o ferroviário.

Por exemplo, em maio de 2025, a Siemens Mobility revelou o primeiro modelo de carga elétrica de 9.000 cavalos de potência da Índia, o WAG D-9, nas instalações da Indian Railway em Dahod. Este motor configurado em Co’Co’, operando em 25 kV CA, foi projetado para transportar cargas de 4.500 toneladas a velocidades de até 120 km/h. Faz parte de um contrato de 3 mil milhões de euros (3,3 mil milhões de dólares) para o fornecimento de 1.200 unidades e incorpora diagnósticos baseados em IA e o sistema de segurança Kavach. A iniciativa visa aumentar a eficiência do transporte de mercadorias e apoiar as metas de redução de carbono da Índia.

Cobertura do relatório

O relatório do mercado global de locomotivas analisa o mercado em profundidade. Destaca aspectos cruciais como empresas proeminentes, segmentação de mercado, cenário competitivo, tipo de propulsão, componente, tecnologia e usuário final. Além disso, o relatório fornece insights sobre as tendências do mercado e destaca desenvolvimentos significativos do setor. Além dos aspectos mencionados anteriormente, o relatório abrange diversos fatores que contribuem para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,43% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) e Volume (Unidades) |

|

Segmentação |

Tipo de Propulsão

Por componente

Por tecnologia

Por usuário final

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado foi avaliado em 14,42 mil milhões de dólares em 2025 e deverá atingir 31,25 mil milhões de dólares em 2034.

O mercado deverá registrar um CAGR de 9,43% durante o período de previsão.

Espera-se que o foco crescente na expansão das redes ferroviárias nos países desenvolvidos e em desenvolvimento impulsione o crescimento do mercado.

A Ásia-Pacífico liderou o mercado global em 2025.

Por usuário final, o segmento de passageiros liderou o mercado em 2025.

Os elevados custos associados aos sistemas ferroviários e o lento retorno do investimento dificultam o crescimento dos mercados.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 287

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco