Tamanho do mercado de ações circulantes, participação e análise da indústria, por tipo (locomotivas, transportes de passageiros e vagões), por aplicação (passageiros e carga), por propulsão (ICE e elétrica) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

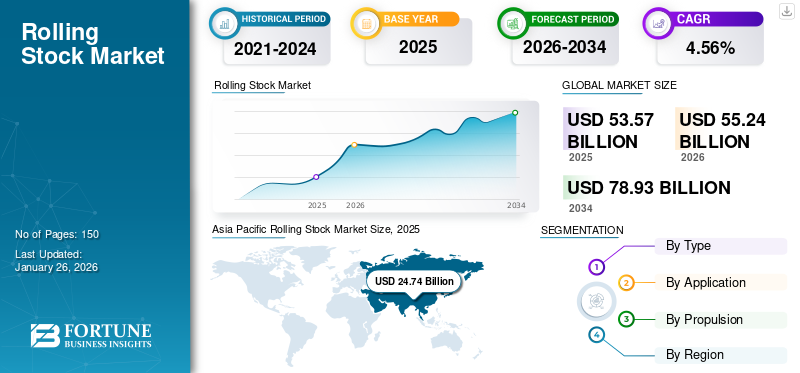

Tamanho do mercado de ações circulantes e perspectivas futuras

O tamanho do mercado global de material rodante foi avaliado em dólares americanos53,57bilhão em 2025 e deverá crescer de USD55,24bilhões em 2026 para dólares americanos78,93bilhão até 2034, exibindo um CAGR de4,56%durante o período de previsão. A Ásia-Pacífico dominou o mercado de material circulante, respondendo por46,18% de participação de mercadoem 2025. O crescimento da indústria é impulsionado pela urbanização, investimentos em electrificação ferroviária, expansão dos corredores de transporte de mercadorias, modernização dos transportes públicos e iniciativas de financiamento de infra-estruturas orientadas para a sustentabilidade.

Material circulante é um termo usado para denotar todos os veículos que se movem sobre rodas ferroviárias, abrangendo veículos motorizados e não motorizados. Inclui locomotivas, carruagens de passageiros e vagões. Os principais componentes do material circulante incluem carroceria, acessórios para carroceria, sistema de energia, orientação, sistemas auxiliares, propulsão, sistema de freio, interiores, controle de bordo do veículo,Sistema de Informação de Passageiros (PIS), sistema de comunicação, cabeamento e gabinetes, sistema de portas, aquecimento, ventilação e ar condicionado (HVAC), iluminação, sistema de inclinação e acoplador.

Tendências favoráveis no transporte de passageiros e carga impulsionarão o crescimento do mercado nos próximos anos. Espera-se que o aumento da procura de transportes impulsione significativamente a actividade de passageiros e carga até 2050. A Ásia-Pacífico e a América Latina apresentarão as oportunidades de crescimento mais significativas durante o período de previsão, apoiadas pela expansão das redes ferroviárias nas economias emergentes. Vários projetos ferroviários urbanos deverão ganhar força na América Latina. Em Dezembro de 2024, o Conselho do Banco Mundial aprovou 660 milhões de dólares em financiamento para apoiar os esforços da Türkiye para expandir a sua rede de transporte ferroviário eléctrico. Esta iniciativa visa melhorar a circulação eficiente de mercadorias em todo o país, impulsionar as exportações, criar empregos e reduzir as emissões de Gases de Efeito Estufa (GEE).

O mercado global de material rodante é liderado por grandes players como CRRC Corporation Limited, Siemens AG, Alstom SA, Kawasaki Heavy Industries Ltd. e Wabtec Corporation, entre outros. A CRRC domina com capacidades de fabricação avançadas e soluções diversas, enquanto a Siemens se concentra na inovação tecnológica e em sistemas inteligentes. A Alstom se destaca em soluções de transporte sustentáveis, o que alimenta a vantagem competitiva no mercado.

O material circulante inclui locomotivas, vagões de passageiros e vagões de carga implantados em trânsito urbano, trens intermunicipais e corredores de transporte pesado. Os compradores institucionais avaliam as decisões de aquisição com base no custo do ciclo de vida, na eficiência energética e nas estruturas de manutenção a longo prazo.

O tamanho atual do mercado de material circulante é estimado em dezenas de bilhões de dólares anualmente, apoiado por programas plurianuais de modernização ferroviária em toda a Ásia-Pacífico e na Europa. O material circulante eléctrico representa uma percentagem crescente do total de entregas, reflectindo a ênfase política na redução das emissões e nas redes ferroviárias electrificadas. O material rodante voltado para o frete continua estruturalmente significativo na América do Norte, onde o transporte ferroviário continua a servir como principal meio de transporte a granel. Prevê-se que o crescimento do mercado de material circulante até 2032 permaneça estável, apoiado pela expansão do metro, pelos investimentos em comboios de alta velocidade e pela modernização dos corredores de transporte de mercadorias transfronteiriços. A procura de substituição para frotas envelhecidas em economias maduras contribui para fluxos de encomendas consistentes. Entretanto, os mercados emergentes estão a investir em novos sistemas ferroviários de passageiros para gerir o congestionamento urbano.

As tendências do mercado de material circulante indicam uma integração crescente de compatibilidade de sinalização digital, sistemas de manutenção preditiva e materiais leves. As operadoras priorizam a confiabilidade e o tempo de atividade operacional, levando a uma demanda crescente por contratos de serviços de longo prazo associados a contratos de material rodante. Apesar dos factores estruturais positivos, os atrasos nos projectos, as restrições orçamentais e os riscos geopolíticos introduzem incerteza nos prazos de aquisição. A indústria do material circulante reflecte, portanto, uma expansão medida e não uma aceleração rápida. Os ganhos sustentados de quota de mercado dependerão da capacidade tecnológica, da flexibilidade de financiamento e do alinhamento com as estratégias nacionais de transporte.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE AÇÕES

- Tamanho do mercado em 2025: US$ 53,57 bilhões

- Tamanho do mercado em 2026: US$ 55,24 bilhões

- Tamanho do mercado previsto para 2034: US$ 78,93 bilhões

- CAGR: 4,56% de 2026–2034

- A Ásia-Pacífico dominou o mercado de material circulante com uma participação de 46,18% em 2025.

- O segmento de transporte de passageiros deverá responder pela maior participação de mercado com 60,18% em 2026.

- O segmento de aplicativos de passageiros deverá deter uma participação de 63,91% em 2026.

Ásia-Pacífico

A Ásia-Pacífico atingiu 24,74 mil milhões de dólares em 2025 e prevê-se que atinja 25,48 mil milhões de dólares em 2026, impulsionada pelo investimento em infra-estruturas ferroviárias e pela expansão ferroviária de alta velocidade.

Europa

O mercado deverá atingir 16,43 mil milhões de dólares até 2026, impulsionado por projetos ferroviários de alta velocidade e modernização da frota.

América do Norte

A América do Norte foi responsável por 8,59 mil milhões de dólares em 2025 (quota de 16,04%) e deverá atingir 8,90 mil milhões de dólares em 2026, apoiada pela modernização ferroviária e investimentos em infraestruturas.

NÓS.

Prevê-se que o mercado atinja 6,30 mil milhões de dólares até 2026, impulsionado pela procura de transporte ferroviário de mercadorias e pela modernização do transporte ferroviário de passageiros.

Japão

Espera-se que o mercado testemunhe um crescimento constante, apoiado pela inovação ferroviária de alta velocidade e pela modernização da frota.

Leia mais

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de ações circulantes

A crescente adoção de trens elétricos deverá ganhar força no futuro

A popularidade detrens elétricosestá aumentando rapidamente devido aos seus inúmeros benefícios. Ao contrário das locomotivas a diesel, esses trens não requerem carvão de alta qualidade e não produzem pó de carvão. As locomotivas a diesel muitas vezes precisam de tempo para dar partida, pois seus motores de combustão interna exigem aquecimento, enquanto os trens elétricos, incluindo locomotivas elétricas e carros de passageiros, não enfrentam tais problemas. Além disso, os trens elétricos têm menores requisitos de reparo e manutenção em comparação com outras locomotivas. Os custos de operação e manutenção dos trens elétricos são comparativamente mais baixos do que os das locomotivas a diesel.

A grande capacidade e a facilidade de programação dos trens elétricos os tornam altamente adequados para congestionamentos de tráfego em regiões urbanas e suburbanas. Esses trens são menos complexos, têm maior confiabilidade e são ecologicamente corretos. Os trens elétricos não são propensos a sobrecargas repentinas e temporárias, pois podem extrair energia adicional da rede de abastecimento quando necessário. Além disso, sistemas de travagem regenerativa podem ser utilizados em comboios eléctricos para promover poupanças de energia. O centro de gravidade dos trens elétricos é baixo devido às alturas mais baixas em comparação com o vaporlocomotivatecnologia, permitindo-lhes navegar curvas em velocidades mais altas com segurança.

Em dezembro de 2024, a Amtrak planejou estrear sua frota NextGen Acela na primavera de 2025, apresentando 28 trens elétricos de alta velocidade para o Corredor Nordeste. Este projeto de 2,45 mil milhões de dólares visa melhorar a experiência do condutor, reduzir as emissões e criar empregos. Os novos trens substituiriam a atual frota da Acela, oferecendo viagens mais rápidas com velocidades de até 260 km/h, assentos mais confortáveis, tomadas pessoais, portas USB e Wi-Fi gratuito. A frota, que é 95% fabricada nos EUA, reduzirá o consumo de energia em 20% e apoiará mais de 1.300 novos empregos. Este investimento está alinhado com os esforços da Amtrak para melhorar a infraestrutura, impulsionar a economia e fornecer serviços sustentáveis e confiáveis aos viajantes.

A eletrificação é uma tendência definidora do mercado de material circulante. Os governos estão a acelerar a electrificação ferroviária para reduzir as emissões de carbono e a dependência da propulsão diesel. Unidades múltiplas elétricas e locomotivas elétricas estão conquistando uma participação crescente no mercado, especialmente em aplicações de passageiros. A digitalização está remodelando as práticas de gestão de frotas. O material circulante integra cada vez mais sistemas de monitoramento baseados em condições, diagnósticos a bordo e rastreamento remoto de ativos. As estruturas de manutenção preditiva reduzem o tempo de inatividade e otimizam o custo do ciclo de vida, um critério fundamental de aquisição para compradores institucionais.

A expansão ferroviária de alta velocidade continua a influenciar as tendências do mercado. Os países que investem na conectividade intermunicipal priorizam o design aerodinâmico, materiais leves e sistemas de tração com eficiência energética. Estes investimentos apoiam o crescimento sustentado do mercado de material circulante nas economias avançadas. O design de plataforma modular está ganhando destaque. Os fabricantes estão desenvolvendo arquiteturas padronizadas de material circulante, adaptáveis às necessidades regionais. Essa abordagem melhora a eficiência da produção e oferece suporte à personalização escalonável.

A inovação nos vagões de carga também reflecte a procura estrutural. Maior capacidade de carga por eixo, sistemas de frenagem aprimorados e tecnologias de acoplamento digital aumentam a eficiência operacional em corredores de transporte a granel. Os modelos de parceria público-privada (PPP) são cada vez mais comuns na aquisição de material circulante. As operadoras agrupam contratos de fabricação com acordos de manutenção de longo prazo, estabilizando os fluxos de receitas para os fornecedores.

Dinâmica de Mercado

Drivers de mercado

Aumento da urbanização e expansão das redes ferroviárias urbanas para impulsionar o crescimento do mercado

Um dos principais factores impulsionadores do mercado global de material circulante é a crescente procura detrânsito ferroviário urbanosistemas, particularmente nas economias emergentes. A rápida urbanização, o crescimento populacional e a necessidade de soluções de transporte sustentáveis alimentaram a expansão das redes ferroviárias urbanas em todo o mundo. De acordo com a Associação Internacional de Transporte Público (UITP), espera-se que os sistemas ferroviários urbanos cresçam de 182 em 2019 para mais de 250 em 2030.

Nas cidades que lutam contra o congestionamento do tráfego e a poluição atmosférica, o transporte ferroviário urbano oferece opções de mobilidade eficientes, fiáveis e amigas do ambiente. Os governos e as autoridades municipais estão a investir fortemente na expansão e modernização das suas redes ferroviárias urbanas para satisfazer a crescente procura de passageiros e enfrentar os desafios da mobilidade urbana.

A China emergiu como um motor-chave, com planos ambiciosos para expandir os seus sistemas de trânsito ferroviário urbano. Os Planos Quinquenais do país dão prioridade ao desenvolvimento de redes ferroviárias, metropolitanas e ferroviárias ligeiras de alta velocidade, com investimentos significativos atribuídos à aquisição de equipamentos. A China Railway Corporation (CRC) pretende ampliar a rede ferroviária de alta velocidade do país para 38 mil quilómetros até 2025, impulsionando a procura por material circulante.

Da mesma forma, a Índia está a testemunhar um rápido crescimento no seu sector de transporte ferroviário urbano, com projectos de metroferroviário em curso em várias grandes cidades. O governoCidades InteligentesA missão e as iniciativas, como a campanha Atmanirbhar Bharat (Índia Autossuficiente), enfatizam o transporte urbano sustentável. A Delhi Metro Rail Corporation (DMRC) adicionou mais de 500 novos vagões de metrô à sua frota em 2022, estimulando a demanda por fabricantes de equipamentos ferroviários.

A urbanização continua a ser o principal motor de crescimento na indústria do material circulante. A expansão das populações metropolitanas exige maior capacidade de transporte público. As redes metropolitanas e suburbanas estão a expandir-se na Ásia-Pacífico, no Médio Oriente e em mercados europeus seleccionados. A modernização dos corredores de carga também apoia o crescimento do mercado de material circulante. Os governos estão a modernizar a infra-estrutura ferroviária para facilitar o transporte de mercadorias a granel e a eficiência da logística intermodal. A menor intensidade de carbono do transporte ferroviário em comparação com o transporte rodoviário reforça o apoio político.

Os mandatos de descarbonização estimulam ainda mais a procura. Os compromissos nacionais para a redução de emissões estão a encorajar a substituição de frotas a gasóleo por alternativas eléctricas. O material circulante eletrificado melhora a eficiência energética e reduz as emissões operacionais. A substituição de frotas envelhecidas em mercados maduros representa outro fator estrutural. A América do Norte e a Europa Ocidental mantêm extensas redes ferroviárias, com o material circulante a aproximar-se do fim da sua vida útil. Os programas de substituição sustentam os volumes básicos de pedidos.

O financiamento às exportações e os mecanismos de financiamento multilateral também facilitam as aquisições nas economias em desenvolvimento. Os fundos de investimento em infra-estruturas apoiam iniciativas de modernização ferroviária alinhadas com objectivos de desenvolvimento económico a longo prazo. A inovação tecnológica fortalece a competitividade. Sistemas de travagem melhorados, recuperação de energia regenerativa e materiais compósitos leves melhoram o desempenho operacional e reduzem os requisitos de manutenção.

Restrições de mercado

A natureza intensiva de capital da indústria ferroviária pode dificultar o crescimento do mercado

Altos investimentos de capital na fabricação de material circulante e no desenvolvimento de infraestrutura ferroviária podem dificultar o crescimento do mercado no futuro. Além disso, o aumento dos custos relacionados com a integração tecnológica pode influenciar negativamente o crescimento do mercado. A intensa concorrência no setor pressionará ainda mais a otimização de custos. O comportamento de compra dos clientes ferroviários é influenciado por vários fatores, incluindo o modo de transporte, a escolha da transportadora e, mais importante, o preço. Tais factores contribuem para medidas rigorosas de controlo de custos, afectando assim as actividades de produção.

Um ambiente regulatório rigoroso pode afetar o crescimento da indústria dentro do período de previsão. Estas regulamentações obrigam as empresas ferroviárias a competir de forma justa e eficaz, colocando desafios. As tendências de descarbonização alimentadas pela crescente conscientização sobre a redução das emissões de carbono impulsionarão a eletrificação dos trens no futuro. No entanto, isso exigirá capital adicional, afetando assim o crescimento do mercado.

A complexidade do financiamento de projetos representa uma grande restrição no mercado de material circulante. A infraestrutura ferroviária e a aquisição de frotas exigem compromissos de capital substanciais. As restrições orçamentais ou a mudança de prioridades políticas podem atrasar a adjudicação de contratos. Os ciclos de aquisição são longos e altamente regulamentados. Os processos de concurso muitas vezes prolongam-se por vários anos, limitando a previsibilidade das receitas a curto prazo para os fornecedores. Os obstáculos administrativos acrescentam incerteza aos prazos de entrega.

A volatilidade da cadeia de abastecimento também afeta os cronogramas de produção. Componentes como motores de tração, sistemas de frenagem e unidades de controle eletrônico dependem de redes globais de fornecedores. As interrupções podem aumentar os custos e prolongar os prazos de entrega. As tensões geopolíticas podem restringir o comércio transfronteiriço de tecnologia ferroviária. Os controlos de exportação e os requisitos de localização podem limitar o acesso ao mercado para os fabricantes multinacionais.

As diferenças de padronização entre regiões apresentam desafios de engenharia. O material circulante deve cumprir diversos padrões de bitola, certificações de segurança e sistemas de sinalização. A personalização aumenta a complexidade e o custo do projeto. A escassez de mão de obra de manutenção em determinados mercados afeta a execução de contratos de serviços. Os operadores necessitam de técnicos qualificados para apoiar tecnologias avançadas de material circulante.

As flutuações na procura de frete associadas aos ciclos de mercadorias introduzem volatilidade adicional. Os volumes de transporte a granel influenciam as taxas de aquisição de vagões. Estes factores restritivos moderam o crescimento do mercado do material circulante. Os participantes da indústria devem gerir a exposição financeira, a conformidade regulamentar e a resiliência da cadeia de abastecimento para manter o posicionamento competitivo.

Oportunidades de mercado

Iniciativas de modernização de frotas apresentam oportunidade de crescimento no mercado

Muitos países, especialmente na Europa, América do Norte e Ásia, operam sistemas ferroviários obsoletos que requerem atualizações substanciais. A substituição de trens mais antigos por trens modernos e com eficiência energética melhora a confiabilidade, a segurança e o desempenho. À medida que os governos e as empresas privadas investem na modernização da frota, aumenta a procura de comboios avançados equipados com tecnologia de ponta, como propulsão eléctrica, automação e maior eficiência de combustível. Além disso, a necessidade de reduzir as emissões de carbono impulsiona ainda mais a substituição de comboios mais antigos e menos ecológicos. Esta mudança cria um mercado substancial para fabricantes e operadores fornecerem novos trens de alto desempenho que atendam às necessidades dos sistemas de transporte modernos.

Em Janeiro de 2025, a Northern Trains revelou planos para modernizar a sua frota através da introdução de até 450 comboios sustentáveis, com o objectivo de melhorar as viagens em toda a rede do Norte. Esta iniciativa envolve cinco fabricantes, incluindo grandes empresas como Alstom, CAF, Hitachi, Siemens Mobility e Stadler, competindo para fornecer comboios avançados exclusivamente eléctricos e bimodais que cumpram os padrões de sustentabilidade. O foco está em trens capazes de fazer a transição para elétricos oubateriaoperação ao longo do tempo, apoiando a meta de emissões líquidas zero do Reino Unido. Com 60% da frota atual da Northern com mais de 30 anos, a atualização visa reduzir os custos de manutenção e melhorar a experiência dos passageiros. Esperam-se acordos-quadro até 2026, com entregas a começar em 2030, marcando um passo significativo na modernização das viagens regionais.

A eletrificação ferroviária nos mercados emergentes apresenta uma oportunidade significativa no mercado de material circulante. Os países em transição de frotas baseadas em diesel para propulsão elétrica exigem novas locomotivas e unidades múltiplas. As tecnologias de hidrogénio e de material circulante elétrico a bateria oferecem potencial de crescimento a longo prazo. As rotas regionais não electrificadas podem adoptar sistemas de propulsão alternativos para reduzir as emissões sem uma extensa infra-estrutura aérea.

A expansão do trânsito urbano nas cidades secundárias representa outra oportunidade. As populações crescentes estão aumentando a demanda por soluções ferroviárias suburbanas econômicas. Os fabricantes que oferecem conjuntos de trens modulares podem atender a diversos requisitos de capacidade. A modernização do transporte ferroviário de mercadorias nas economias em desenvolvimento proporciona um potencial incremental de quota de mercado. Projetos de vagões atualizados e sistemas de rastreamento digital melhoram a transparência e a eficiência da logística.

Desafios de mercado

A concorrência de modelos alternativos de transporte pode representar um desafio para a demanda do mercado

A concorrência de modos de transporte alternativos, como viagens rodoviárias e aéreas, representa um desafio ao crescimento do mercado global, oferecendo opções mais flexíveis, económicas e convenientes. Os camiões e os automóveis prestam serviços porta-a-porta a pedido, tornando-os mais atrativos para o transporte de curta distância e de mercadorias. Da mesma forma, as viagens aéreas são preferidas para viagens de longa distância devido à sua velocidade e conveniência. Em muitas regiões, estas alternativas superam frequentemente o transporte ferroviário em termos de flexibilidade, acessibilidade e preços, reduzindo a procura de transporte ferroviário. Esta concorrência pressiona os operadores ferroviários a modernizarem-se e a oferecerem serviços competitivos, o que pode ser difícil sem investimentos significativos em infra-estruturas e em novos comboios, atrasando, em última análise, o crescimento do mercado durante o período de previsão.

Análise de Segmentação

Por tipo

Mudança em direção a transportes de passageiros modernos impulsiona o crescimento do mercado

Com base no tipo, o mercado é categorizado em locomotivas, vagões de passageiros e vagões.

Transportes de passageiros

Espera-se que o segmento de transporte de passageiros detenha a participação majoritária de 60,18% em 2026, e prevê-se que mantenha o CAGR mais rápido durante todo o período do estudo. A mudança para carruagens modernas e visualmente apelativas cria uma oportunidade de mercado para os fabricantes fornecerem comboios inovadores e atualizados, estimulando o investimento em tecnologias avançadas e na personalização. Esta tendência de modernização incentiva outros operadores em todo o mundo a seguirem o exemplo, alimentando ainda mais a procura no mercado de transportes de passageiros.

Os vagões de passageiros abrangem vagões de metrô, unidades ferroviárias suburbanas, vagões intermunicipais e trens de alta velocidade. As autoridades de trânsito urbano representam uma base de clientes primária. A procura está intimamente ligada ao crescimento da população metropolitana e à disponibilidade de financiamento de infra-estruturas. Os trens de alta velocidade possuem preços premium devido aos sistemas de propulsão avançados, design aerodinâmico e requisitos de conformidade de segurança. Os materiais leves e os interiores modulares melhoram a eficiência e o conforto dos passageiros.

A aquisição de transporte de passageiros muitas vezes segue estratégias de expansão da rede em fases. As encomendas podem abranger vários anos, estabilizando o crescimento do mercado de material circulante ao longo de ciclos de planeamento alargados. A compatibilidade digital é cada vez mais essencial. O material circulante moderno de passageiros integra sistemas de informação a bordo, sensores de manutenção preditiva e compatibilidade com plataformas de sinalização avançadas.

Em dezembro de 2024, a Amtrak apresentou seu primeiro carro de passageirosapresentando a nova pintura da Fase VII, marcando um passo na modernização da frota e aumentando a satisfação do cliente. Inicialmente exclusivo para locomotivas, o projeto da Fase VII agora aparece em automóveis de passageiros, começando pelo Rio Iroquois. O design elegante combina arcos azuis escuros, vermelhos e brancos, com cores de destaque indicando diferentes classes. A Amtrak planeja implementar a nova pintura em sua frota, com 44 carros esperados até o final do ano e lançamentos adicionais continuando em 2025, reforçando a identidade de sua marca e melhorando a experiência do cliente.

Vagões

O segmento de vagões detém a segunda maior participação de mercado por tipo de produto de material rodante em 2024, impulsionado pelo aumento da demanda por transporte de carga eficiente, especialmente devido ao aumento do comércio global e do comércio eletrônico. As inovações no design dos vagões, como materiais ecológicos e maior capacidade de carga, estão aumentando a eficiência operacional. Além disso, os investimentos em infra-estruturas ferroviárias e a necessidade de modernizar frotas envelhecidas estão a aumentar a procura de vagões avançados e duráveis, tanto para carga a granel como para carga especializada, sustentando o crescimento neste segmento durante o período previsto.

Os vagões de carga constituem a espinha dorsal dos corredores de transporte a granel. Eles são segmentados em navios-tanque, vagões planos, vagões hopper e plataformas intermodais. Os ciclos de commodities influenciam fortemente a demanda por vagões. A América do Norte mantém uma base significativa de vagões que apoia o transporte agrícola e mineral. Na Europa e na região Ásia-Pacífico, os vagões porta-contentores intermodais estão a expandir-se devido à optimização das rotas comerciais. A inovação dos vagões concentra-se em maiores cargas por eixo, eficiência de frenagem e sistemas de acoplamento digital. Embora o preço unitário seja inferior ao das locomotivas ou das unidades de passageiros, o volume de produção contribui substancialmente para o tamanho geral do mercado de material circulante.

Locomotiva

As locomotivas representam um segmento de receita central no mercado de material rodante. Eles fornecem força de tração para operações de passageiros e carga e estão disponíveis em configurações diesel-elétricas e elétricas. As locomotivas eléctricas representam uma quota crescente em regiões com infra-estruturas ferroviárias electrificadas estabelecidas.

As locomotivas dedicadas ao frete são normalmente projetadas para alto esforço de tração e durabilidade em longo curso. As locomotivas de passageiros priorizam a eficiência da aceleração e o gerenciamento de energia. Os ciclos de aquisição de locomotivas estão geralmente vinculados à expansão dos corredores ou aos programas de modernização da frota.

Contratos de serviço de ciclo de vida frequentemente acompanham as vendas de locomotivas. Os fabricantes agrupam contratos de manutenção de longo prazo para garantir fluxos de receitas recorrentes. Esta estrutura influencia a atribuição de quotas de mercado de material circulante entre fornecedores globais estabelecidos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Aumento da urbanização, investimentos governamentais e práticas de transporte sustentável aumentam o desenvolvimento do segmento de passageiros

Com base na aplicação, o mercado é dividido em passageiros e carga.

Passageiro

Prevê-se que o segmento de passageiros domine o mercado em 2026 com uma participação de63,91%, e espera-se que cresça no maior CAGR durante o período de previsão (2026-2034). Factores como a urbanização, o aumento da procura de transportes sustentáveis e os investimentos governamentais em infra-estruturas ferroviárias estão a impulsionar o crescimento segmentar. Além disso, a crescente necessidade de transportes urbanos e intermunicipais eficientes, fiáveis e rápidos, juntamente com a mudança para opções mais ecológicas, impulsiona a procura de modernos veículos ferroviários de passageiros em todo o mundo.

As aplicações ferroviárias de passageiros representam uma parte significativa do mercado de material circulante, especialmente em regiões densamente povoadas. Os sistemas de metrô urbano, as redes de transporte suburbano e as rotas intermunicipais de longa distância exigem diversas configurações de material circulante. As frotas eletrificadas de passageiros estão a expandir-se devido a exigências ambientais e benefícios de eficiência operacional. As autoridades de trânsito urbano priorizam configurações de alta capacidade e sistemas de tração com eficiência energética.

O crescimento das aplicações de passageiros está alinhado com os programas de modernização do transporte público. O financiamento de infra-estruturas, muitas vezes apoiado por iniciativas de estímulo governamentais, sustenta o crescimento constante do mercado de material circulante neste segmento. O tempo de atividade operacional e a confiabilidade são critérios críticos de aquisição. As interrupções no serviço de passageiros acarretam consequências políticas e económicas, influenciando a ênfase dos compradores em plataformas tecnológicas comprovadas.

Em fevereiro de 2025, a Massachusetts Bay Transportation Authority (MBTA) anunciou a data de início do serviço de passageiros South Coast Rail, marcada para 24 de março de 2025, enquanto se aguarda a aprovação da Federal Railroad Administration (FRA). Pela primeira vez em 65 anos, comunidades como Taunton, Freetown, New Bedford, Middleboro e Fall River recuperariam o acesso ao serviço ferroviário de passageiros. O serviço visa reduzir o congestionamento, melhorar a mobilidade e apoiar o desenvolvimento económico. A MBTA concluiu a construção da estação e os testes do sistema de segurança, com o treinamento dos operadores em andamento. O serviço incluirá 15 viagens na linha de Fall River, 17 na linha de New Bedford e serviço noturno.

Frete

O segmento de frete também detinha uma participação sustentável no mercado em 2024 e deverá crescer com um CAGR significativo de 4,00% durante o período de previsão (2025-2032). O aumento do comércio global, do comércio eletrônico e da demanda por transporte de carga eficiente e econômico alimentam a demanda pelo segmento. As inovações na logística ferroviária, como a melhoria da capacidade de carga e os vagões de carga com eficiência energética, aumentam a eficiência operacional. Além disso, os investimentos em infraestruturas e a necessidade crescente de soluções de transporte sustentáveis estão a apoiar as cadeias de abastecimento globais, reduzindo o impacto ambiental e impulsionando o crescimento do segmento.

O transporte ferroviário de mercadorias continua estruturalmente importante no comércio global. As commodities a granel, como carvão, grãos e metais, dependem de material circulante de carga dedicado. O transporte intermodal de contentores está a ganhar quota em resposta ao comércio eletrónico e à otimização da cadeia de abastecimento. A demanda por material rodante de carga flutua de acordo com os ciclos de preços das commodities e as tendências da produção industrial. A América do Norte e partes da Ásia-Pacífico apresentam forte dependência de frete.

A electrificação no transporte de mercadorias continua concentrada regionalmente. Em corredores eletrificados, as locomotivas elétricas melhoram a eficiência energética. As locomotivas diesel-elétricas continuam a dominar as rotas não eletrificadas. As decisões de aquisição de aplicações de frete enfatizam durabilidade, eficiência de manutenção e métricas de consumo de combustível. O desempenho a longo prazo sob condições de carga pesada é um fator central de avaliação.

Por Propulsão

Propulsão elétrica lidera com demanda ampliada por sistemas de propulsão com eficiência energética

Com base na propulsão, o mercado é dividido em ICE e elétrico.

Elétrico

O segmento elétrico deverá dominar o mercado em 2026, detendo uma participação substancial de69,69%, e espera-se que cresça no maior CAGR durante o período de previsão (2026-2034). O segmento é impulsionado pela crescente demanda por transportes energeticamente eficientes e ecológicos, urbanização e políticas governamentais de apoio. Os tipos de propulsão elétrica, como linhas elétricas aéreas e sistemas elétricos a bateria, são favorecidos devido às emissões mais baixas, aos custos operacionais reduzidos e aos avanços na infraestrutura de eletrificação. Além disso, o aumento dos investimentos nas redes ferroviárias e o impulso à mobilidade sustentável impulsionam ainda mais a adopção de material circulante eléctrico em todo o mundo.

- Em abril de 2025, a Stadler expandiu sua fábrica em Salt Lake City para incluir a primeira estação de carregamento de baterias de trens elétricos da América do Norte. Esta adição apoia o desenvolvimento de trens movidos a bateria para os sistemas de trânsito dos EUA, incluindo o Metra em Chicago e um projeto de demonstração com a Universidade Estadual de Utah.

A propulsão elétrica está ganhando impulso tanto em aplicações de passageiros quanto de carga. Unidades múltiplas elétricas (EMUs) e locomotivas elétricas oferecem emissões operacionais mais baixas e maior eficiência energética. As redes eletrificadas suportam taxas de aceleração mais elevadas e requisitos de manutenção reduzidos. Os sistemas de metrô urbano são quase exclusivamente elétricos.

A infra-estrutura de electrificação de capital intensivo é um pré-requisito. As regiões que investem em equipamentos de linhas aéreas e atualizações de rede estão impulsionando o crescimento do mercado de material circulante elétrico. As composições movidas a bateria e a hidrogénio representam alternativas emergentes para rotas não eletrificadas. Embora ainda limitados em termos de escala de implantação, os projetos-piloto sinalizam caminhos de inovação a longo prazo. A crescente participação da propulsão elétrica reflete prioridades estruturais de descarbonização e compromissos de investimento público.

Motor de Combustão Interna (ICE)

O segmento ICE detinha uma participação de mercado sustentável de 99% em 2025. O segmento de Motores de Combustão Interna (ICE) é sustentado por fatores como o alto custo e os requisitos de infraestrutura da eletrificação, especialmente em regiões com redes ferroviárias limitadas. As locomotivas ICE oferecem flexibilidade operacional e são essenciais para serviços de carga em áreas sem vias eletrificadas. Além disso, os avanços nos sistemas de propulsão híbridos e nas tecnologias de baixo consumo de combustível estão a aumentar a atratividade do material circulante movido a MCI, garantindo a sua relevância contínua na indústria ferroviária em evolução.

O material circulante com motor de combustão interna, principalmente locomotivas diesel-elétricas, continua relevante em regiões sem infraestrutura de eletrificação abrangente. Esses sistemas proporcionam flexibilidade operacional e reduzem os custos iniciais de infraestrutura. No entanto, as regulamentações sobre emissões estão se tornando mais rigorosas em todo o mundo. Os operadores devem equilibrar as despesas de capital para a electrificação com as actualizações incrementais para tecnologias diesel mais limpas.

As locomotivas a diesel continuam a representar uma participação significativa no mercado de material rodante na América do Norte e em economias emergentes selecionadas. No entanto, o crescimento do mercado a longo prazo para plataformas ICE pode moderar-se à medida que as estratégias de descarbonização avançam. Os fabricantes estão melhorando a eficiência dos motores e os sistemas de controle de emissões para permanecerem em conformidade com os padrões em evolução.

Insights de mercado regional

Análise do mercado de ações circulantes da América do Norte:

Asia Pacific Rolling Stock Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte contribuiu com aproximadamente US$ 8,59 bilhões para o mercado global em 2025, representando 16,04% de participação, e deverá atingir US$ 8,9 bilhões em 2026, atribuídos ao aumento dos investimentos em infraestrutura ferroviária, modernização da frota e foco em soluções de transporte sustentáveis. A procura por comboios de alta velocidade, sistemas de transporte de mercadorias eficientes e opções ecológicas, como comboios elétricos e híbridos, alimentam o crescimento do mercado. Além disso, as iniciativas governamentais e as parcerias do sector privado destinadas a melhorar a conectividade, reduzir o congestionamento e apoiar o desenvolvimento económico impulsionam ainda mais a expansão da região.

Em novembro de 2024, a Amtrak recebeu financiamento para 13 projetos destinados a modernizar o Corredor Nordeste (NEC) para aliviar gargalos e melhorar o serviço ferroviário de passageiros na região da América do Norte. Estas iniciativas visam melhorar as infra-estruturas, reduzir os tempos de viagem e apoiar o crescimento económico. Os principais projetos incluem a expansão da Penn Station de Nova York, a modernização da Washington Union Station e a substituição de pontes antigas, como as Sawtooth Bridges em Kearny, NJ. O financiamento da Parceria Federal-Estado para o Programa Ferroviário Intermunicipal de Passageiros também apoiará atualizações de sinalização e melhorias no sistema de catenária, garantindo operações ferroviárias mais eficientes.

O mercado de material rodante da América do Norte é caracterizado por um forte domínio de carga e uma modernização constante de passageiros. Os vagões de carga e as locomotivas diesel-elétricas representam uma participação significativa no mercado, principalmente nos Estados Unidos e no Canadá. O investimento de passageiros concentra-se em atualizações de trens suburbanos e melhorias intermunicipais. O crescimento do mercado permanece estável, apoiado por programas federais de infraestrutura e despesas de capital de operadores privados de transporte de mercadorias.

Mercado de ações circulantes dos Estados Unidos:

O mercado de material circulante dos Estados Unidos é centrado no frete, impulsionado pela demanda por mercadorias a granel e por transporte intermodal. As locomotivas diesel-elétricas continuam a dominar devido à eletrificação limitada em todo o país. Os programas de modernização ferroviária de passageiros, incluindo atualizações de corredores, apoiam a expansão incremental do tamanho do mercado. Os mecanismos de financiamento federal influenciam o momento da aquisição e a concorrência entre fornecedores.

O mercado dos EUA é esperado detém uma parcela significativa do mercado norte-americano, avaliado em US$ 6,3 bilhões em 2026. O mercado de material rodante dos EUA é impulsionado pelo forte crescimento econômico, produção industrial robusta e aumento da demanda dos consumidores por soluções de transporte ferroviário. Os avanços na tecnologia, como automação e sistemas inteligentes, e os investimentos governamentais no desenvolvimento de infraestrutura, também impulsionam o crescimento do mercado no país. Além disso, a crescente urbanização e a necessidade de um transporte eficiente de mercadorias e de passageiros alimentam ainda mais a procura. Além disso, as iniciativas de sustentabilidade promovem a adoção de sistemas ferroviários energeticamente eficientes, impulsionando o crescimento do mercado no país.

Análise do mercado de ações circulantes da Europa:

A Europa é o segundo maior mercado, prevendo-se que capture a valorização do USD16h43bilhões em 2026 e crescer no significativo CAGR de 3,70% durante o período de previsão (2026-2034). Na Europa, o mercado é impulsionado por investimentos em redes ferroviárias de alta velocidade, modernização da frota e um forte foco na sustentabilidade. O mercado do Reino Unido está crescendo significativamente e deverá atingir um valor de USD1.17mil milhões em 2026. Os governos europeus estão a dar prioridade a soluções de transporte verdes para reduzir as emissões, levando a um aumento da procura de comboios eléctricos e movidos a hidrogénio. Além disso, a crescente ênfase na conectividade intermunicipal, na urbanização e nos serviços ferroviários transfronteiriços, juntamente com o financiamento da UE para projetos de infraestruturas, contribui para o crescimento do mercado na região. Estima-se que a Alemanha valha dólares3,91mil milhões em 2026, enquanto a França deverá ser avaliada em 2,09 mil milhões de dólares no mesmo ano.

Em outubro de 2024, a Comissão Europeia concedeu ao CPK 162 milhões de PLN (41,3 milhões de dólares) em apoio financeiro através do "Mecanismo Interligar a Europa" (CEF). Este financiamento destina-se à concepção de um troço ferroviário de 155 quilómetros que liga Sieradz, Kalisz, Pleszew e Poznań. O troço é uma parte crucial da futura rota "Y" da Polónia, que servirá como espinha dorsal da rede ferroviária de alta velocidade do país, melhorando a conectividade e modernizando a infra-estrutura ferroviária.

O mercado europeu de material circulante é fortemente orientado para os passageiros, apoiado por redes eletrificadas e por investimentos ferroviários de alta velocidade. Unidades múltiplas elétricas e composições regionais respondem por uma participação de mercado crescente. A modernização do transporte de mercadorias continua ativa ao longo dos corredores transeuropeus. A ênfase regulatória na redução de emissões e nos padrões de interoperabilidade molda as estratégias de aquisição e o crescimento constante do mercado de material circulante.

Mercado de ações circulantes da Alemanha:

O mercado de material circulante da Alemanha reflecte a forte procura de transporte ferroviário de passageiros e a força da produção orientada para a exportação. Os programas de substituição de frotas e as atualizações ferroviárias regionais sustentam a estabilidade do tamanho do mercado. A electrificação continua a ser central nas decisões de aquisição. Os fabricantes nacionais mantêm um posicionamento competitivo através de engenharia avançada e ofertas de manutenção integradas.

Mercado de ações circulantes do Reino Unido:

O mercado de material circulante do Reino Unido é impulsionado pela expansão da capacidade ferroviária suburbana e por programas de renovação da frota. As estruturas de parceria público-privada influenciam os ciclos de aquisição. O progresso da electrificação apoia a adopção de comboios eléctricos, embora permaneçam restrições de infra-estruturas regionais. O crescimento do mercado continua medido e dependente de políticas.

Análise do mercado de ações circulantes da Ásia-Pacífico:

O mercado de material circulante na Ásia-Pacífico dominou o mercado e foi avaliado em dólares americanos 24,74bilhão em 2025 e USD25h48bilhões em 2026. Projeta-se que esta região cresça a um CAGR de 4,0% durante o período de previsão. O crescimento do mercado regional é impulsionado pela rápida urbanização, pelo aumento da demanda por transporte público e pelos investimentos governamentais em infraestrutura ferroviária. Avanços tecnológicos comoIoTe a integração 5G melhoram a eficiência operacional, enquanto os comboios de alta velocidade e os sistemas de metropolitano abordam o congestionamento do tráfego e as preocupações ambientais, alimentando ainda mais o crescimento do mercado na região. Além disso, os governos de toda a região estão a promover a electrificação dos comboios devido aos seus benefícios ambientais e económicos. Por exemplo, em fevereiro de 2023, o Ministério das Ferrovias informou que 3.375 quilômetros de rota (RKM) foram eletrificados em 2022-2023, apresentando um crescimento de 38% de 2021-2022. Em abril de 2023, Haryana se tornou o primeiro estado da Índia a ter uma rede 100% eletrificada. O valor de mercado da Índia é estimado em 4,05 mil milhões de dólares em 2026.

Em junho de 2021, a China lançou um trem-bala totalmente eletrificado na região do Himalaia, no Tibete. Este trem conecta a capital da província, Lhasa, e Nyingchi, reduzindo o tempo de viagem em 1,5 horas. Este trem tem capacidade para transportar cerca de 10 milhões de toneladas de carga por ano. Em 2019, o governo chinês investiu 120 mil milhões de dólares no projecto de construção ferroviária como programa de descarbonização. O plano quinquenal da China (2016 – 2020) estabeleceu a meta de construir 30.000 km de ferrovia de alta velocidade para ligar 80% das principais cidades. O valor de mercado da China deverá ser de 17 mil milhões de dólares em 2026.

A Ásia-Pacífico representa o mercado de material circulante em mais rápida expansão, impulsionado pela expansão do metro urbano e pelo desenvolvimento ferroviário de alta velocidade. China, Japão e Índia lideram o investimento em passageiros. As atualizações dos corredores de carga também contribuem. O financiamento de infra-estruturas apoiado pelo governo sustenta um forte crescimento do mercado de material circulante.

Mercado de ações circulantes do Japão:

O mercado de material rodante do Japão é tecnologicamente avançado, enfatizando a inovação ferroviária urbana e de alta velocidade. As composições eléctricas dominam a quota de mercado devido à electrificação generalizada. A modernização da frota e as atividades de exportação apoiam a expansão sustentada do tamanho do mercado.

Mercado de ações circulantes da China:

O mercado de material rodante da China é o maior do mundo em volume de produção. A expansão ferroviária de alta velocidade e os sistemas de metro urbano impulsionam uma procura substancial. Os fabricantes nacionais mantêm uma forte quota de mercado apoiada por programas de investimento estatais.

Resto do mundo

Em 2025, o Resto do Mundo representou 4,25 mil milhões de dólares, representando 7,93% do mercado mundial, e prevê-se que cresça para 4,42 mil milhões de dólares em 2026. O resto do mundo compreende a América Latina, o Médio Oriente e a África. O mercado na região é impulsionado pelo desenvolvimento de infraestrutura, urbanização e necessidade de sistemas de transporte mais eficientes. Os governos estão a investir em redes ferroviárias para melhorar a conectividade e reduzir o congestionamento do tráfego. Além disso, há uma procura crescente de soluções sustentáveis e energeticamente eficientes, como comboios eléctricos e híbridos, para dar resposta às preocupações ambientais. As parcerias público-privadas e o financiamento internacional também desempenham um papel fundamental no avanço dos projetos ferroviários nestas regiões. O ROW deverá ser avaliado em 4,25 mil milhões de dólares em 2025.

Em Janeiro de 2025, o Brasil apresentou um plano ferroviário de carga de 17 mil milhões de dólares, com o objectivo de colocar 40% da carga do país nos caminhos-de-ferro até 2035, reduzindo o tráfego rodoviário e melhorando a segurança. Após anos de estagnação, os volumes de transporte ferroviário de mercadorias aumentaram de forma constante, tendo o ano passado registado um recorde histórico no transporte. O plano envolve 5.000 km de linhas ferroviárias, com uma combinação de investimentos públicos e privados. As empresas privadas apresentarão propostas com base no menor financiamento público necessário. Os principais projetos incluem a expansão da linha Transnordestina e a conexão dos principais corredores de carga.

Cenário Competitivo

Principais participantes da indústria

Os principais players se concentram em parcerias para reforçar sua posição no mercado

CRRC Corporation Limited, Alstom, Hyundai Rotem Company, Siemens Mobility, GE Transportation, Wabtec Corporation, Hitachi Railway Systems, CISC Transmashholding, Stadler Rail e Kawasaki Railcar Manufacturing Co., Ltd. Esses principais players adotam estratégias como diferenciação e desenvolvimento de produtos, parcerias estratégicas e expansão de redes de distribuição para fortalecer sua posição no mercado. Em julho de 2022, a CRRC empatou com a Titagarh Wagons para fornecer 216 vagões para a Fase 2 do Metrô de Bangalore.

- Em janeiro de 2023, a Siemens Mobility recebeu um contrato de US$ 3,31 bilhões da Indian Railways para entregar 1.200 locomotivas com 9.000 cavalos de potência (HP). As entregas serão realizadas ao longo de onze anos, e a empresa oferecerá 35 anos de serviço completo de manutenção.

Em janeiro de 2021, a Alstom concluiu a aquisição da Bombardier Transportation por US$ 6,06 bilhões. Esta aquisição solidifica a liderança da Alstom na indústria de mobilidade sustentável. A entidade recém-formada tem uma receita pro forma combinada de cerca de 17,29 mil milhões de dólares e uma carteira de pedidos de 78,32 mil milhões de dólares. Em março de 2023, o Ministério dos Transportes do Egito ganhou um contrato no valor de 474 milhões de dólares com a CJSC Transmashholding para a prestação de serviços de manutenção durante 12 anos. Tais iniciativas ajudarão a empresa a obter vantagem competitiva e aumentar a lucratividade.

A indústria de material circulante está concentrada num grupo limitado de fabricantes multinacionais com fortes capacidades de engenharia e presença global de entrega. A distribuição da quota de mercado reflecte a profundidade tecnológica, a solidez financeira e a capacidade de integração de serviços a longo prazo.

Os principais fornecedores competem em locomotivas, vagões de passageiros e vagões de carga, muitas vezes agrupando contratos de aquisição com acordos de manutenção de várias décadas. Esta abordagem baseada no ciclo de vida estabiliza as receitas e fortalece as relações institucionais. O posicionamento competitivo depende cada vez mais da experiência em eletrificação. As empresas que investem em sistemas de tracção eléctrica, tecnologia de recuperação de energia e plataformas de monitorização digital estão a garantir quotas maiores de novos contratos de passageiros e de metro.

Os fabricantes regionais mantêm relevância através de estratégias de localização. As joint ventures e as operações de montagem doméstica ajudam a atender aos requisitos de conteúdo regulatório. Os acordos de financiamento às exportações também influenciam a adjudicação de contratos.

Fornecedores focados em frete enfatizam melhorias em durabilidade e eficiência. Sistemas de frenagem aprimorados, acoplamento digital e recursos de manutenção preditiva diferenciam as ofertas em licitações competitivas.

As barreiras à entrada permanecem elevadas devido aos requisitos de certificação, à intensidade de capital e à complexidade dos padrões de conformidade transfronteiriços. A capacidade de execução do projeto e a flexibilidade de financiamento muitas vezes determinam a seleção do fornecedor. A inovação permanece incremental e não disruptiva. Os compradores priorizam plataformas comprovadas com registros de desempenho confiáveis. O controle de custos e o cumprimento do cronograma são critérios decisivos de avaliação.

Principais empresas analisadas:

- CRRC Corporation Limitada (China)

- AlstomSA (França)

- Siemens Mobilidade (Alemanha)

- Empresa Hyundai Rotem (Coréia do Sul)

- GE Transporte (EUA)

- Wabtec Corporation(NÓS.)

- Hitachi Ferroviário Limitada(REINO UNIDO.)

- CJSC Transmashholding (Rússia)

- Trilho Stadler AG (Suíça)

- Kawasaki Railcar Manufacturing Co., Ltd. (Japão)

- Transporte Skoda (República Tcheca)

- CAF, Construcciones y Auxiliar de Ferrocarriles, S.A. (Espanha)

Desenvolvimentos recentes da indústria

- Janeiro de 2024:A Alstom garantiu um contrato para fornecer unidades múltiplas elétricas para um programa europeu de modernização ferroviária regional, melhorando a eficiência energética através de sistemas de tração avançados e plataformas digitais integradas de manutenção.

- Maio de 2024:A Siemens Mobility expandiu o seu portfólio de trens de alta velocidade introduzindo composições aerodinâmicas atualizadas, projetadas para melhorar o desempenho de recuperação de energia e a interoperabilidade entre os sistemas de sinalização europeus.

- Setembro de 2024:A CRRC Corporation entregou novas unidades de material rodante metropolitano equipadas com sensores de manutenção preditiva e recursos de monitoramento em tempo real para apoiar a expansão do trânsito urbano na Ásia-Pacífico.

- Fevereiro de 2025:A Hitachi Rail lançou um protótipo de trem regional elétrico a bateria com o objetivo de reduzir as emissões em rotas não eletrificadas, incorporando baterias modulares e sistemas de frenagem regenerativa.

- Junho de 2025:A Stadler Rail assinou um contrato de serviço de longo prazo junto com as entregas de locomotivas na América do Norte, integrando diagnóstico remoto e software de gerenciamento de ativos do ciclo de vida para otimizar a confiabilidade da frota.

COBERTURA DO RELATÓRIO

O relatório global de pesquisa do mercado de material rodante fornece uma análise detalhada do mercado e se concentra em aspectos-chave, como empresas líderes e segmentação por tipo, aplicação e propulsão. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do setor nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,56% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

Por aplicativo

Por Propulsão

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado foi avaliado em 55,24 mil milhões de dólares em 2026 e deverá registar 78,93 mil milhões de dólares até 2034.

O mercado deverá registrar um CAGR de 4,56% durante o período de previsão 2026-2034.

Aumento da urbanização e expansão das redes ferroviárias urbanas para impulsionar o crescimento do mercado

O mercado é liderado por grandes players como CRRC Corporation Limited, Siemens AG, Alstom SA, Kawasaki Heavy Industries Ltd. e Wabtec Corporation, entre outros.

O segmento de passageiros é atribuído a deter a maior participação do mercado em 2025.

A Ásia-Pacífico liderou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco