Tamanho do mercado de aeronaves atribuíveis de baixo custo (LCAA), participação e análise da indústria, por classe de peso (pequeno (menos de 1.500 kg MTOW), médio (1.500–4.500 kg MTOW) e grande (mais de 4.500 kg MTOW)), por aplicação (Inteligência, Vigilância e Reconhecimento (ISR), Ataque e Efeitos Ofensivos, Guerra Eletrônica, Isca e Operações de saturação e outros), por nível de autonomia (pilotado remotamente, autonomia de missão e alta autonomia), por alcance (curto, médio grande alcance (menos de 500 km, 500 km a 1.500 km e mais de 1.500 km)), por usuário final (Exército, Marinha e Forç

Tamanho do mercado de aeronaves atribuíveis de baixo custo e perspectivas futuras

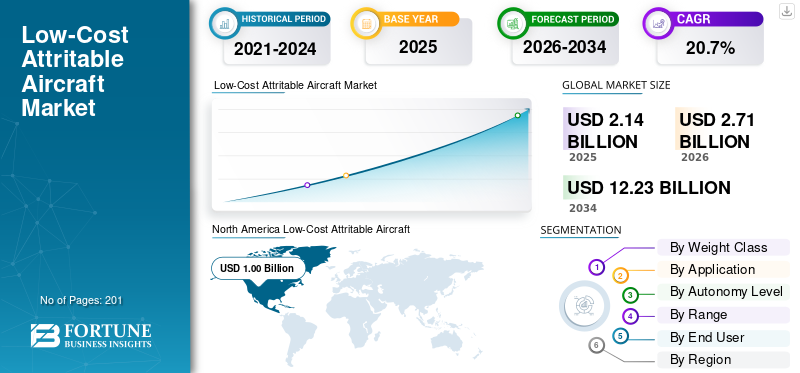

O tamanho do mercado de aeronaves atribuíveis de baixo custo (LCAA) foi avaliado em US$ 2,14 bilhões em 2025. O mercado deverá crescer de US$ 2,71 bilhões em 2026 para US$ 12,23 bilhões em 2034, exibindo um CAGR de 20,7% durante o período de previsão. A América do Norte dominou o mercado de aeronaves atribuíveis de baixo custo, com uma participação de mercado de 46,73% em 2025.

Aeronaves atribuíveis de baixo custo são veículos aéreos não tripulados descartáveis, projetados para serem acessíveis e produzidos em massa, permitindo a implantação em ambientes de alto risco onde as perdas são aceitáveis. Suas principais aplicações incluem inteligência, vigilância, reconhecimento (ISR), guerra eletrônica, missões de ataque e operações de enxame para dominar adversários e, ao mesmo tempo, proteger ativos de alto valor. O mercado global está a registar um forte crescimento, impulsionado pela crescente procura de sistemas colaborativos de aeronaves de combate, pelo aumento das tensões geopolíticas que exigem tácticas de enxame e multiplicação de forças, e pela proliferação de sistemas autónomos não tripulados nas forças aéreas para missões de alto risco.

- Por exemplo, em dezembro de 2025, a Força Aérea dos EUA designou o Projeto Talon da Northrop Grumman como YFQ-48A LAAC no âmbito do programa Collaborative Combat Aircraft (CCA), avançando projetos para capacidades de ala autônomo emparelhadas com plataformas NGAD e F-35.

Jogadores proeminentes como Lockheed Martin Corporation, Northrop Grumman, General Atomics, Kratos Defense & Security Solutions e Boeing estão focados em inovações como arquiteturas modulares abertas para atualizações rápidas, compostos de baixa observação para capacidade de sobrevivência e autonomia orientada por IA para operações de enxame.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de aeronaves atribuíveis de baixo custo

- Tamanho do mercado em 2025: US$ 2,14 bilhões

- Tamanho do mercado em 2026: US$ 2,71 bilhões

- Tamanho do mercado previsto para 2034: US$ 12,23 bilhões

- CAGR: 20,7% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 46,73% em 2025.

- O segmento médio (1.500–4.500 kg MTOW) deverá dominar o mercado.

- O segmento de Inteligência, Vigilância e Reconhecimento (ISR) detinha a maior participação de mercado em 2025.

América do Norte

Avaliado em 1,00 mil milhões de dólares em 2025 e previsto para atingir 1,26 mil milhões de dólares em 2026.

Ásia-Pacífico

Atingiu 0,66 mil milhões de dólares em 2025, impulsionado pela segurança regional e pela produção de UAV.

Europa

Espera-se que cresça a uma CAGR de 18,0% durante 2026–2034, apoiado pela modernização da defesa.

NÓS.

O mercado dos EUA foi avaliado em US$ 0,96 bilhão em 2025.

Japão

O mercado japonês foi avaliado em 0,07 mil milhões de dólares em 2025.

Leia mais

TENDÊNCIAS DE MERCADO DE AERONAVES ATRIBUÍVEIS DE BAIXO CUSTO

Autonomia e integração de IA são uma tendência proeminente observada no mercado

A mudança em direção à autonomia modular e às capacidades de enxame impulsionadas por IA está se acelerando na plataforma LAAC para forças aéreas e operações não tripuladas, impulsionada pela crescente demanda por implantação rápida em espaço aéreo contestado, maior multiplicação de forças por meio de equipes tripuladas e não tripuladas, produção escalonável para perdas por atrito e integração perfeita com caças de próxima geração, como NGAD e F-35. As forças de defesa colaboram com os principais fabricantes de aeronaves para o desenvolvimento de tecnologia de aeronaves atribuíveis de baixo custo para voar ao lado de jatos tripulados em tarefas que incluem reconhecimento,guerra eletrônica, ataques ou iscas.

- Por exemplo, em janeiro de 2020, a Força Aérea dos EUA concedeu contratos de US$ 400 milhões à Boeing, General Atomics, Kratos e Northrop Grumman para o programa Skyborg para desenvolver aeronaves atribuíveis de "ala leal" habilitadas para IA. Esses UAVs autônomos e de baixo custo visam gerar poder de combate massivo para equipes tripuladas e não tripuladas.

Impacto da Guerra Rússia Ucrânia

A guerra Rússia-Ucrânia impulsionou a adoção de estratégias de drones atribuíveis em conflitos de alta intensidade

A guerra Rússia-Ucrânia fortalece significativamente o mercado da LCAA ao validar estratégias atribuíveis de drones em conflitos de alta intensidade. O uso de UAVs baratos pela Ucrânia para reconhecimento, ataques e operações de enxame acelerou a priorização do Departamento de Defesa dos EUA de programas LCAA, como Aeronaves de Combate Colaborativas (CCA).

- Por exemplo, em julho de 2025, uma nova joint venture Reino Unido-Ucrânia, Skyeton Prevail Solutions, formada entre a Prevail Partners e a Skyeton para escalar a produção do comprovado UAS Raybird para as forças do Reino Unido e da OTAN. O drone NATO Classe 1, de baixo custo e atribuível, tem autonomia de 28 horas, capacidade ISR e alcance de até 2.500 km.

As tensões geopolíticas aumentam a procura de plataformas descartáveis, permitindo forças tripuladas protegidas por aeronaves avançadas autónomas e económicas no espaço aéreo contestado.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da demanda por sistemas tolerantes ao atrito na guerra moderna para impulsionar o crescimento do mercado

A crescente procura de sistemas tolerantes ao atrito na guerra moderna está a impulsionar o crescimento do mercado para as tecnologias LAAC. Ambientes de alta ameaça dominados por defesas aéreas avançadas e ameaças de nível semelhante expõem as plataformas tripuladas tradicionais de alto valor a perdas insustentáveis, necessitando de sistemas não tripulados descartáveis e acessíveis. Estes sistemas permitem a implantação de grandes enxames em funções como inteligência, vigilância, reconhecimento, guerra electrónica, supressão de defesas e operações de engodo, preservando activos dispendiosos e ao mesmo tempo esmagando os adversários através de números absolutos. Os designs de chassis modulares facilitam o rápido desenvolvimento e fabricação de variantes, complementados pela autonomia orientada por IA para táticas colaborativas ao lado de forças tripuladas.

RESTRIÇÕES DE MERCADO

Controles regulatórios de exportação para limitar a expansão do mercado

Uma restrição importante para a indústria de mercado são as rigorosas regulamentações de exportação, como ITAR e EAR, que classificam produtos avançadosUAVtecnologia como artigos de defesa sensíveis. Estas regras exigem licenciamento extensivo para qualquer transferência internacional, muitas vezes demorando meses ou anos, atrasando negócios e aumentando os custos. O desenvolvimento de tais aeronaves enfrenta obstáculos ao envio de componentes sem isenções, arriscando a proliferação para os adversários. Os pequenos inovadores enfrentam proibições de facto às exportações sem isenções estatais/comerciais, o que restringe o crescimento do mercado.

OPORTUNIDADES DE MERCADO

Aumento do orçamento de defesa e expansão de programas de desenvolvimento de baixo custo apresentam oportunidades de crescimento do mercado

O aumento dos orçamentos de defesa globais, juntamente com a expansão dos programas LAAC, representam uma oportunidade significativa de crescimento para o mercado. O financiamento do Departamento de Defesa dos EUA para o exercício de 2026 excede 850 mil milhões de dólares no total, com autonomia dedicada e linhas de sistemas não tripulados a atingir 13,4 mil milhões de dólares, uma categoria autónoma pela primeira vez que inclui 9,4 mil milhões de dólares para veículos aéreos para combater ameaças.

Isto apoia iniciativas de baixo custo, como o Low Cost Attritable Strike Demonstration (LCASD) da USAF, produzindo plataformas como o XQ-58A Valkyrie de Kratos para táticas de enxame, abrindo caminhos para joint ventures e colaborações para a fabricação de aeronaves descartáveis atribuíveis, que deverão apresentar oportunidades significativas para o crescimento do mercado.

DESAFIOS DO MERCADO

Vulnerabilidades na cadeia de suprimentos atuam como um desafio para o crescimento do mercado

Um desafio crítico do mercado são as perturbações persistentes na cadeia de abastecimento, que prejudicam o modelo de produção de baixo custo e grande volume, essencial para a escalabilidade. Escassez de componentes especializados, comosemicondutores, compósitos e sistemas de propulsão atrasaram protótipos como o XQ-58A Valkyrie e inflacionaram os custos criando desafios para o crescimento do mercado.

Análise de Segmentação

Por classe de peso

Demandas geopolíticas por multiplicadores de força atribuíveis impulsionam o crescimento segmentar da LCAA de classe de peso médio

Com base na classe de peso, o mercado é dividido em pequeno (MTOW inferior a 1.500 kg), médio (MTOW de 1.500–4.500 kg) e grande (MTOW superior a 4.500 kg).

Prevê-se que o segmento médio (1.500–4.500 kg MTOW) responda pela maior participação de mercado de aeronaves atribuíveis de baixo custo (LCAA) durante o período de previsão. O segmento médio (1.500–4.500 kg MTOW) lidera o mercado devido ao equilíbrio ideal entre capacidade de carga útil, alcance e escalabilidade de produção para funções de Aeronaves de Combate Colaborativas (CCA). As exigências geopolíticas por multiplicadores de forças atribuíveis impulsionam a rápida expansão do mercado, uma vez que o MTOW médio suporta a letalidade dos enxames sem custos elevados.

- Por exemplo, em janeiro de 2026, a Northrop Grumman garantiu um contrato para integrar software autônomo Prism, sensores e expandir a produção do XQ-58 Valkyrie de Kratos para o programa “leal wingman” do USMC MUX TACAIR. O UAV de baixo custo e risco, com decolagem curta e alcance de 3.000 nm, aprimora as operações do F-35B no Indo-Pacífico contra a China.

Portanto, o aumento no orçamento do DoD acelera o desenvolvimento de plataformas de MTOW médio para guerra eletrônica, ataques e aplicação de ISR.

Prevê-se que o segmento grande (MTOW superior a 4.500 kg) aumente com uma taxa de crescimento constante com um CAGR de 16,7% durante o período de previsão.

Por aplicativo

Demanda crescente por conscientização persistente e em tempo real do campo de batalha para impulsionar Crescimento segmentar de Inteligência, Vigilância e Reconhecimento (ISR)

Por aplicação, o mercado é segmentado em Inteligência, Vigilância e Reconhecimento (ISR), ataques e efeitos ofensivos, Guerra Eletrônica (EW), operações de isca e saturação, entre outros.

O segmento de Inteligência, Vigilância e Reconhecimento (ISR) detinha a maior participação de mercado em 2025. O segmento cresce devido à crescente demanda por conscientização persistente e em tempo real do campo de batalha em ambientes contestados onde plataformas tripuladas enfrentam riscos inaceitáveis. Projetos atribuíveis de baixo custo permitem a implantação em massa desensordrones equipados para cobertura de áreas amplas. Há um aumento na demanda por aeronaves atreladas e UAVs projetados para operações de alto risco que são perigosas para aeronaves tripuladas ou não tripuladas de última geração.

- Por exemplo, em fevereiro de 2023, a General Atomics Aeronautical Systems (GA-ASI) lançou com sucesso seu drone Eaglet multifuncional a partir de um MQ-1C Gray Eagle Extended Range do Exército durante uma demonstração no Dugway Proving Grounds, em Utah.

O segmento de ataques e efeitos ofensivos deverá crescer a um CAGR constante de 21,5% durante o período de previsão.

Por nível de autonomia

Eficácia do LAAC pilotado remotamente na retarefa negada por GPS impulsiona o crescimento do segmento

Com base no nível de autonomia, o mercado é segmentado em pilotagem remota, autonomia de missão e alta autonomia.

O segmento pilotado remotamente detém a maior participação de mercado devido ao seu equilíbrio entre confiabilidade de controle humano e economia atribuível, tornando-o ideal para missões que exigem responsabilidade de precisão em vez de total autonomia. Os principais factores impulsionadores incluem exigências regulamentares para acções letais do operador em circuito, permitindo uma certificação e implementação mais rápidas da USAF/USMC do que os sistemas apenas de IA que enfrentam obstáculos éticos. A LCAA pilotada remotamente se destaca na retarefa negada por GPS por meio de links de dados seguros, apoiando o desenvolvimento escalável de drones atribuíveis.

Espera-se que o segmento de autonomia de missão cresça com uma taxa de crescimento mais rápida de CAGR de 21,1% durante o período de previsão.

Por intervalo

A demanda de LCAA de curto alcance durante missões táticas apoia o crescimento do segmento

Com base no alcance, o mercado é segmentado em curto alcance (1.500–2.500 km), médio alcance (2.500–3.500 km) e longo alcance (mais de 3.500 km).

O segmento de curto alcance detinha a maior participação no mercado em 2025. Isto se deve ao seu alinhamento com os requisitos de missão tática que priorizam a implantação rápida e operações de alto volume em vez de alcance estendido. A eficiência de custos impulsiona a adoção, à medida que projetos de menor alcance aproveitam propulsão e fuselagens simplificadas, permitindo produção escalável para uso atribuível em ambientes contestados.

Projeta-se que o segmento de longo alcance emerja como o de crescimento mais rápido, com um CAGR de 23,7% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Aumento na demanda por sistemas táticos não tripulados pelo Exército apoia o crescimento do segmento

Com base no usuário final, o mercado é segmentado em exército, marinha e força aérea.

Espera-se que o segmento do Exército adquira grande participação no mercado durante o período de previsão, pois há lacunas táticas na guerra de manobras divisionais, priorizando capacidades não tripuladas nos níveis de brigada e esquadrão. Por exemplo, em março de 2025, o DoD dos EUA avança sistemas aéreos não tripulados (UAS) atribuíveis de baixo custo como multiplicadores de força, visando plataformas do Grupo 3, como V-BAT e RQ-21 Blackjack, para missões que equilibram a reutilização e a acessibilidade em relação a jatos caros, como os F-35. Programas como Launched Effects e SkyFoundry impulsionam reconhecimento autônomo, EWrelés, e as munições ociosas são lançadas a partir de veículos terrestres ou plataformas FVL.

Projeta-se que o segmento naval emerja como o de crescimento mais rápido, com um CAGR de 21,8% durante o período de previsão.

Perspectiva regional do mercado de aeronaves atribuíveis de baixo custo

Por geografia, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Low-Cost Attritable Aircraft (LCAA) Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado em 2025 com uma avaliação de 1,00 mil milhões de dólares, e deverá atingir 1,26 mil milhões de dólares em 2026, impulsionada pelo aumento das compras da Força Aérea e da Marinha dos EUA durante o aumento da tensão geopolítica e das posturas de ameaça. Os requisitos intensificados para projetos compactos, lançados em tubo, compatíveis com operações baseadas em porta-aviões e integração F/A-18E/F impulsionam a demanda por compósitos leves em programas como os derivados MQ-28 Ghost Bat da Boeing e as variantes Fury da Anduril.

Mercado de aeronaves atribuíveis de baixo custo dos EUA

Com base na forte contribuição da América do Norte, o mercado dos EUA atingiu 0,96 mil milhões de dólares em 2025. Prevê-se que o mercado nos EUA experimente um crescimento sustentado durante o período de previsão, impulsionado principalmente pela ênfase estratégica do Departamento de Defesa na multiplicação de forças, operações distribuídas e expansão da capacidade com boa relação custo-benefício. A iniciativa Collaborative Combat Aircraft (CCA) da Força Aérea dos EUA representa uma mudança estrutural na filosofia de aquisição, priorizando plataformas não tripuladas escalonáveis e de baixo custo, projetadas para operar junto com recursos tripulados.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 18,0% durante 2026 a 2034. Espera-se que o mercado na Europa cresça de forma constante à medida que os comandantes combatentes europeus aceleram a mudança para o combate aéreo distribuído, a regeneração de forças em massa e com boa relação custo-benefício. À medida que os países europeus modernizam as frotas de caça e investem em programas aéreos de combate da próxima geração, existe uma necessidade paralela de aeronaves desenroscadas acessíveis que possam ser integradas através de sistemas de missão comuns. Os governos europeus aumentam as alocações de defesa e enfatizam os programas da LCAA para se concentrarem em enxames atribuíveis para reconhecimento, guerra eletrônica e ataques.

- Por exemplo, em outubro de 2025, o Ministério da Defesa do Reino Unido lançou o Projeto VANQUISH RFI para drones “loyal wingman” atribuíveis de Nível 2, implantáveis em porta-aviões da classe Queen Elizabeth. O FW STOL ACP a jato deve permitir decolagens/pousos curtos autônomos sem catapultas, apoiando operações do F-35B para ISR, ataque e reabastecimento em ambientes de alto risco.

Mercado de aeronaves atribuíveis de baixo custo do Reino Unido

O mercado do Reino Unido em 2025 foi de 0,09 mil milhões de dólares, representando cerca de 4,6% das receitas globais.

Mercado de aeronaves atribuíveis de baixo custo da Alemanha

O mercado alemão atingiu 0,10 mil milhões de dólares em 2025, equivalente a cerca de 4,9% das vendas globais.

Ásia-Pacífico

O mercado Ásia-Pacífico atingiu US$ 0,66 bilhão em 2025 e garantiu a posição de segunda maior região do mercado. Espera-se que o mercado se expanda a um ritmo forte, apoiado pela dinâmica de segurança regional. Vários países da Ásia-Pacífico estão a construir ou a expandir a capacidade nacional em software de autonomia, ligações de dados, cargas úteis de missão e fabrico de UAVs. Operacionalmente, a ênfase da Ásia-Pacífico na conscientização do domínio marítimo, ISR de longo alcance e operações distribuídas entre ilhas e bases remotas aumenta o valor das plataformas atribuíveis e impulsiona o crescimento do mercado de aeronaves atribuíveis de baixo custo (LCAA) na região.

Mercado de aeronaves atribuíveis de baixo custo do Japão

O mercado do Japão em 2025 foi de 0,07 mil milhões de dólares, representando cerca de 3,2% das receitas globais.

Mercado de aeronaves atribuíveis de baixo custo da China

O mercado da China deverá ser um dos maiores do mundo, e as suas receitas em 2025 atingiram 0,33 mil milhões de dólares, representando cerca de 15,4% das vendas globais.

Mercado de aeronaves atribuíveis de baixo custo da Índia

O mercado indiano em 2025 foi avaliado em 0,13 mil milhões de dólares, representando cerca de 6,0% das receitas globais.

Resto do mundo

O mercado da América Latina regista um crescimento modesto mas constante, impulsionado por preocupações de segurança regional e programas de modernização. Espera-se que o mercado na América Latina permaneça limitado em escala no curto e médio prazo, principalmente devido à priorização orçamentária para a sustentação da frota, atualizações incrementais de caças e capacidades convencionais de ISR. A adopção de plataformas do tipo CCA na região está, portanto, a aumentar a um ritmo constante. O mercado na região do Médio Oriente e África está a crescer significativamente devido aos gastos mais elevados na indústria de defesa, na prossecução da modernização avançada do poder aéreo. Dinâmica de segurança regional, incluindo considerações contestadas sobre o espaço aéreo e a necessidade de investimentos contínuos em caças da próxima geração.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Ênfase em plataformas de combate modulares e de arquitetura aberta e autonomia escalonável para acelerar a concorrência no mercado

O mercado global está evoluindo em torno de tecnologias de defesa e de desenvolvedores emergentes de sistemas não tripulados, capazes de fornecer veículos aéreos econômicos e configuráveis para missões. O posicionamento competitivo é cada vez mais definido pelo design modular da fuselagem, pela arquitetura de sistemas de missão aberta e pela integração segura das comunicações. Participantes líderes como General Atomics Aeronautical Systems, Boeing, Lockheed Martin Corporation, Northrop Grumman e Kratos Defense &SegurançaAs soluções estão avançando no segmento por meio de protótipos representativos da produção. A actividade contínua de testes e avaliação apoiada pelo governo está a fortalecer ainda mais a confiança do mercado, sinalizando a transição de demonstrações conceptuais para fabrico e testes estruturados.

LISTA DAS PRINCIPAIS EMPRESAS DE AERONAVES ATRIBUÍVEIS DE BAIXO CUSTO PERFILADAS

- Kratos(NÓS.)

- Boeing (EUA)

- General Atomics (EUA)

- DAPRA (EUA)

- Scaled Composites LLC (EUA)

- Skyeton (Ucrânia)

- Anduril Indústrias

- Northrop Grumman (EUA)

- Lockheed Martin Corporation(NÓS.)

- Yates Electrospace Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026, Os militares dos EUA implantaram o drone suicida Low-Cost Uncrewed Combat Attack System (LUCAS) em combate contra o Irã após sua inauguração no Pentágono pela SpektreWorks. Os drones LUCAS mostram a rápida adaptação dos EUA de tecnologia descartável e de baixo custo para operações de alta ameaça.

- Fevereiro de 2026:A General Atomics Aeronautical Systems (GA-ASI) alcançou um marco em 12 de fevereiroo, 2026, integrando o software Sidekick Collaborative Mission Autonomy da Collins Aerospace na aeronave de combate colaborativo YFQ-42A para sua primeira missão aerotransportada semiautônoma.

- Fevereiro de 2026:A Kratos Defense & Security Solutions pretendia aumentar a produção de aeronaves de combate colaborativas XQ-58 Valkyrie de 8 para 40 unidades anualmente até 2028, visando clientes atuais, como o Corpo de Fuzileiros Navais dos EUA e um potencial acordo de fonte única.

- Setembro de 2025:A Boeing e a Real Força Aérea Australiana demonstraram com sucesso um engajamento de armas autônomas ar-ar do MQ-28 Ghost Bat, um LAAC projetado para operações leais de ala. A plataforma operou em coordenação com um E-7A Wedgetail e um F/A-18F Super Hornet, apresentando capacidade integrada de formação de equipes tripuladas e não tripuladas.

- Julho de 2025: Skyeton Prevail Solutions, uma nova joint venture Reino Unido-Ucrânia entre Prevail Partners e Skyeton, foi formada em 2 de julho de 2025, para escalar a produção do UAS Raybird comprovado em batalha para operações no Reino Unido e na OTAN.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 20,7% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por classe de peso, por aplicação, por nível de autonomia, por faixa, por usuário final e região |

| Por classe de peso |

|

| Por aplicativo |

|

| Por nível de autonomia |

|

| Por intervalo |

|

| Por usuário final |

|

| Por geografia |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 2,14 mil milhões de dólares em 2025 e deverá atingir 12,23 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 1,00 bilhão.

Espera-se que o mercado apresente um CAGR de 20,7% durante o período de previsão de 2026-2034.

Por aplicação, espera-se que o segmento de Inteligência, Vigilância e Reconhecimento (ISR) lidere o mercado.

O aumento da procura de sistemas tolerantes ao atrito na guerra moderna está a impulsionar a expansão do mercado.

Kratos, Lockheed Martin Corporation, Boeing e General Atomics são alguns dos principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 201

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco