Tamanho do mercado de purificadores marinhos, participação e análise da indústria por tipo (purificador úmido e purificador seco), por tecnologia (purificador de circuito fechado, purificador de circuito aberto e purificador híbrido), por instalação (nova construção e retrofit), por tipo de navios (graneleiros, navios porta-contêineres, petroleiros/petroleiros químicos/produtos, navios de passageiros, navios Ro-Ro e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

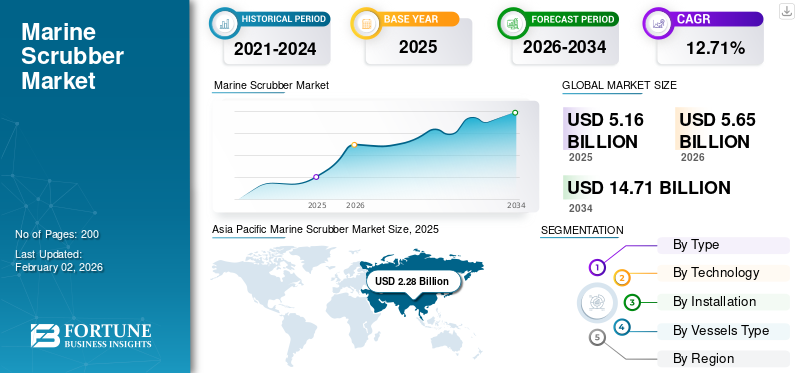

O tamanho do mercado global de purificadores marinhos foi avaliado em US$ 5,16 bilhões em 2025. O mercado deverá crescer de US$ 5,65 bilhões em 2026 para US$ 14,71 bilhões até 2034, exibindo um CAGR de 12,71% durante o período de previsão. A Ásia-Pacífico dominou o mercado de purificadores marinhos com uma participação de mercado de 44,16% em 2025.

Um purificador marinho é um sistema de limpeza que elimina partículas e substâncias tóxicas, incluindo óxidos de enxofre (SOx) e óxidos de nitrogênio (NOx), de fluxos de gases de escape produzidos por navios. Antes do advento dos sistemas de limpeza de gases de escape no setor naval, tudo o que era emitido pelos gases de escape ia direto para o ar, causando enormes danos ao planeta e à humanidade. Contudo, utilizando depuradores, são removidas até 98% das emissões de SOx; portanto, a procura de lavadores marinhos está a crescer rapidamente.

Embora a Organização Marítima Internacional (IMO) tenha imposto um limite mundial àenxofrenas emissões de escape dos navios em 1º de janeiro de 2020, os sistemas de limpeza de gases de escape marítimos (EGCS) ou depuradores têm desempenhado um papel cada vez mais importante para permanecerem em conformidade. Dado que a actual ênfase está na sustentabilidade, é provável que entrem em vigor novas regras para garantir um sector de transporte marítimo mais limpo e um ambiente melhorado.

Além disso, o mercado abrange vários participantes importantes do mercado. Amplo portfólio com produtos inovadores e forte expansão da presença regional têm sustentado o domínio dessas empresas no mercado. Os principais players são MITSUBISHI HEAVY INDUSTRIES, LTD., Pacific Green Marine Technologies, Valmet, Wärtsilä e outros.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado de purificadores marinhos

- Tamanho do mercado em 2025: US$ 5,16 bilhões

- Tamanho do mercado em 2026: US$ 5,65 bilhões

- Tamanho do mercado previsto para 2034: US$ 14,71 bilhões

- CAGR: 12,71% de 2026–2034

- A Ásia-Pacífico dominou o mercado de purificadores marinhos com uma participação de 44,16% em 2025.

- Espera-se que o segmento de purificadores úmidos responda por 85,76% do mercado em 2026 e cresça a um CAGR de 12,9%.

- Espera-se que o segmento de purificadores de circuito aberto detenha 82,96% da participação de mercado em 2026 e cresça a um CAGR de 12,3%.

América do Norte

A América do Norte gerou 1,02 mil milhões de dólares em 2025 e deverá atingir 1,10 mil milhões de dólares em 2026, apoiada pela crescente adoção de tecnologias de controlo de emissões nas operações marítimas.

Europa

A Europa foi responsável por 1,38 mil milhões de dólares em 2025, representando 26,79% do mercado global, e prevê-se que atinja 1,52 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global com 2,28 mil milhões de dólares em 2025 e deverá atingir 2,52 mil milhões de dólares em 2026, impulsionada por extensas atividades de construção naval e modernização da frota.

NÓS.

O mercado dos EUA continua a ser um contribuidor chave para o crescimento norte-americano, apoiado pelo aumento da conformidade com os regulamentos de emissões marítimas e pelas atividades de modernização de embarcações.

Japão

Prevê-se que o mercado de purificadores marinhos do Japão atinja 0,58 mil milhões de dólares até 2026, impulsionado pela forte atividade marítima comercial e pelos investimentos em tecnologias marítimas sustentáveis.

Leia mais

Dinâmica de Mercado

MOTORIZADORES DE MERCADO

Necessidade de conformidade regulatória e vantagem de economia de custos para impulsionar a demanda do produto

O mercado de purificadores marinhos testemunha um forte crescimento baseado principalmente em necessidades rigorosas de conformidade regulamentar e em fortes incentivos económicos para os operadores de navios. O limite máximo de enxofre de 2020 imposto pela Organização Marítima Internacional (IMO) reduziu os níveis permitidos de enxofre nos combustíveis navais de 3,5% para 0,5%, desencadeando imediatamente a necessidade premente de tecnologias de controlo de emissões. Esta estrutura regulatória, agravada pelos atuais requisitos da Área de Controle de Emissões (ECA) que especificam 0,1% de teor de enxofre em áreas específicas, tornou os lavadores um mecanismo de conformidade chave para a frota marítima em todo o mundo, criando uma demanda significativa por novos lavadores marítimos avançados.

O benefício econômico da tecnologia de purificadores surge da grande diferença no custo do combustível entre o óleo combustível com alto teor de enxofre (HSFO) e as variantes compatíveis com baixo teor de enxofre, com economias de custos de cerca de US$ 200 por tonelada, impulsionando os níveis de adoção.

O Conselho Marítimo Báltico e Internacional (BIMCO) e a Câmara Internacional de Navegação (ICS) reconheceram que os depuradores oferecem vantagens económicas consideráveis, tendo o ICS comentado que despesas de capital até 3-5 milhões de dólares por navio podem ser recuperadas em dois a três anos em termos de poupança de custos de combustível. Prevê-se que essas vantagens impulsionem o crescimento global do mercado de purificadores marinhos.

- Por exemplo, em Maio de 2024, o MIT, a Georgia Tech e outros investigadores publicaram provas que demonstram que o fuelóleo pesado pode igualar ou melhorar a utilização de combustíveis com baixo teor de enxofre em termos de considerações ambientais globais, oferecendo provas científicas para apoiar a utilização contínua de depuradores.

RESTRIÇÕES DE MERCADO

Resultados da descarga de água de lavagem com substâncias perigosas de sistemas de purificação podem dificultar o crescimento do mercado

O negócio de purificadores marinhos está sujeito a fortes restrições ambientais e regulatórias que reduzem progressivamente a liberdade operacional e as oportunidades de crescimento do mercado. A crescente preocupação com a descarga de águas de lavagem de depuradores levou muitas jurisdições a introduzir proibições ou proibições ao uso de depuradores, levando a riscos operacionais para os armadores.

O Conselho Internacional de Transporte Limpo (ICCT) registrou que a água de lavagem do purificador contém hidrocarbonetos aromáticos policíclicos, metais pesados como níquel, chumbo, cobre e mercúrio e substâncias ácidas que levam à acidificação dos oceanos. Estes efeitos desencadearam 93 proibições e regulamentações registadas em 45 estados até Fevereiro de 2023, 86% das quais são proibições totais em comparação com limitações modestas.

Organizações marítimas como a BIMCO confirmaram a crescente complexidade na legislação de descarga de lavadores, mantendo em bases de dados as restrições portuárias e as proibições da área marítima sobre descargas de lavadores em circuito aberto para ajudar os armadores a compreender as necessidades regulamentares. A associação dinamarquesa de navegação notou novas proibições, incluindo a proibição da Dinamarca de descarga de purificadores a partir de 1 de julho de 2025, para sistemas de circuito aberto, com sistemas de circuito fechado a serem restringidos a partir de 1 de julho de 2029.

- Por exemplo, em Janeiro de 2025, as importações na IMO exigiram uma proibição total dos depuradores, em referência a um estudo sobre o Ambiente do Pacífico que indicava a toxicidade das águas residuais dos depuradores e emissões mais elevadas de partículas, impulsionando uma pressão regulamentar crescente no sector.

OPORTUNIDADE DE MERCADO

Ascensão de novas oportunidades em meio à expansão geográfica e à inovação tecnológica

O negócio de purificadores de bordo oferece oportunidades de crescimento significativas em termos de inovação tecnológica e expansão geográfica, em sistemas híbridos e de próxima geração que atendem à heterogeneidade regulatória entre jurisdições.

O desenvolvimento da tecnologia de purificadores híbridos acelerou dramaticamente, com os fabricantes projetando sistemas compreendendo circuito aberto e fechado para oferecer flexibilidade operacional em vários regimes regulatórios. Esses sistemas de última geração integraminteligência artificiale recursos de controle automatizado que permitem a otimização em tempo real com base na posição da embarcação, na demanda regulatória e nas condições operacionais, o que é o que há de mais moderno em tecnologia de controle adaptativo de emissões.

Além disso, há uma maior consciência ambiental entre os navegantes de recreio e regulamentações de emissões mais rigorosas para as embarcações de recreio. Os subsídios governamentais e os programas de navegação ecológica oferecem outras oportunidades de mercado, com algumas jurisdições a fornecer subsídios e incentivos económicos para tecnologias de redução de emissões, oferecendo condições positivas para a utilização de depuradores por operadores ambientalmente conscientes.

As oportunidades de integração com tecnologia de captura de carbono e sistemas de combustíveis alternativos tornam os depuradores tecnologias complementares na estratégia total de redução de emissões. Apresentam também o potencial para aumentar a sua relevância operacional para além dos requisitos regulamentares existentes.

- Por exemplo, em junho de 2024, a Spectra Fuels anunciou que a tecnologia de depuração tem um efeito benéfico na eficiência do consumo de combustível, permitindo que os navios queimem combustíveis com alto teor de enxofre de forma lucrativa, ao mesmo tempo que cumprem a regulamentação, observando o potencial económico contínuo da indústria.

TENDÊNCIAS DE MERCADO DE SCRUBBER MARÍTIMO

Adoção de novas tecnologias emergentes no sistema para agilizar as operações

O mercado de purificadores marítimos testemunha tendências significativas com grande inclinação para avanços tecnológicos, conformidade regulatória e otimização operacional que caracterizam o desenvolvimento da indústria. A digitalização e a integração da inteligência artificial são as maiores tendências tecnológicas, tal comosistemas de purificaçãoretratam um aumento na inclusão de sensores IoT, análise de dados em tempo real e controles computadorizados para o monitoramento contínuo dos níveis de emissão, desempenho do sistema e funções de manutenção preditiva. Esses sistemas inteligentes minimizam o erro humano e os custos operacionais, ao mesmo tempo que oferecem informações baseadas em dados que otimizam a eficiência e a conformidade regulatória, representando um desenvolvimento considerável em direção a uma tecnologia de controle de emissões mais inteligente e confiável.

A adoção de sistemas de purificação híbridos tornou-se uma tendência predominante, com os produtores colocando ênfase em sistemas que fundem características de circuito aberto e circuito fechado para garantir flexibilidade operacional dentro de diversas condições regulatórias e qualidade da água. Esta é uma tendência que caracteriza a resposta da indústria à fragmentação regulamentar, o que permite aos operadores maximizar o desempenho e, ao mesmo tempo, manter a conformidade em diferentes jurisdições.

Além disso, a engenharia de materiais mais avançada é outra tendência importante, com materiais melhorados resistentes à corrosão e sistemas de revestimento específicos destinados a prolongar a vida útil do purificador e minimizar as despesas de manutenção em ambientes marinhos severos. Prevê-se que esses avanços tecnológicos influenciem as tendências globais do mercado de purificadores marinhos durante o período de previsão.

- Por exemplo, em Fevereiro de 2025, um estudo divulgado sobre o investimento verde durante a incerteza do mercado revelou que a decisão de instalar depuradores é influenciada pelos prémios de frete e pelos diferenciais de preços dos combustíveis, onde o prémio de frete do navio equipado com depuradores estava positivamente relacionado com os diferenciais de preços dos combustíveis.

DESAFIOS DO MERCADO

Incerteza regulatória, limitações e desafios operacionais podem limitar o crescimento do mercado

A indústria marítima de purificadores enfrenta desafios complexos com complexidade regulatória, limitações técnicas e desafios operacionais que limitam o desenvolvimento do mercado e a eficiência operacional. A incerteza regulamentar é o maior desafio, com as associações marítimas a reportar regulamentações cada vez mais complexas e díspares em diferentes jurisdições, criando desafios de conformidade para as operações de transporte marítimo internacional.

A Câmara Internacional de Navegação observou que os padrões da IMO contêm requisitos básicos para conformidade. Por outro lado, as autoridades locais implementam diferentes directrizes e requisitos que podem envolver sanções substanciais pelo não cumprimento dos regulamentos regionais, não obstante o cumprimento das normas internacionais.

As questões operacionais e técnicas representam preocupações constantes para os navios equipados com depuradores, especialmente as questões de necessidades de manutenção e fiabilidade do sistema em ambientes marinhos hostis. Os sistemas de purificação produzem água de lavagem altamente ácida com valores de pH tão baixos quanto 3, apresentando sérios problemas de corrosão para sistemas de tubulação e equipamentos que precisam ser feitos de materiais especiais e revestidos para proteção contra corrosão.

Exames reivindicados encontraram revestimentos de proteção e mão de obra deficientes como causas básicas de corrosão prematura e falhas do sistema, desde danos localizados até inclusões catastróficas de água em casas de máquinas, tanques de lastro e porões de carga. A sofisticação dos sistemas de circuito fechado exige capacidades de tratamento de águas de lavagem de alto nível e conhecimentos especializados de manutenção que podem não estar disponíveis em todos os portos e pontos de serviço, causando perturbações na procura do mercado.

- Por exemplo, em Junho de 2025, a Conferência das Nações Unidas sobre os Oceanos, em Nice, incluiu um seminário sobre regulamentação de lavadores, quando representantes dos governos sueco e dinamarquês emitiram proibições conjuntas de descarga de lavadores, tendo a Suécia aplicado restrições a partir de Julho de 2025, evidenciando a crescente pressão governamental sobre o sector.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Segmento de purificadores úmidos dominado em 2024 com ampla preferência devido aos benefícios técnicos e econômicos

O mercado, por tipo, é dividido em lavador úmido e lavador seco.

Espera-se que o segmento de purificadores úmidos responda por 85,76% do mercado em 2026 e é estimado como o segmento de crescimento mais rápido com o maior CAGR de 12,9% durante o período de previsão de 2025-2032. Os lavadores úmidos representam a maioria do total de instalações de lavadores marinhos na marinha recreativa e em outros setores. A preferência generalizada por sistemas de purificação húmida é resultado de vários benefícios operacionais, económicos e técnicos compatíveis com as necessidades da indústria marítima. A relação custo-benefício é outra razão importante para o crescimento segmental.

- Por exemplo, em agosto de 2024, a Lloyd's List citou que os armadores continuam a instalar depuradores principalmente em edifícios novos e não através de retrofits, com 36% de todos os navios-tanque de petróleo e produtos encomendados a serem equipados com sistemas de depuradores, refletindo o apoio contínuo à tecnologia de depuradores.

O segmento de lavadores a seco tem registado um crescimento constante, com uma taxa de crescimento estimada de 10,3% entre 2025 e 2032. A avaliação do segmento situou-se em 0,73 mil milhões de dólares em 2024. Os lavadores a seco não dependem da disponibilidade de água do mar e podem, portanto, ser utilizados em navios de navegação interior e em locais com água de baixa qualidade. Os custos operacionais reduzidos em determinadas situações tornam os depuradores secos atraentes, onde consomem menos em termos de recursos em comparação com os depuradores húmidos e evitam estações de tratamento de águas residuais elaboradas.

Por tecnologia

Necessidade de soluções menos intensivas em capital para impulsionar o crescimento do segmento de purificadores de circuito aberto

O mercado, por tecnologia, é ainda subsegmentado em depuradores de circuito fechado, depuradores de circuito aberto e depuradores híbridos.

O segmento de purificadores de circuito aberto deverá ter a maior participação de mercado com 82,96% em 2026. Estima-se que o segmento represente uma taxa de crescimento de 12,3% durante o período de previsão de 2026-2034. Este padrão extremo de distribuição ilustra a preferência do sector marítimo por soluções simples e menos intensivas em capital, que reduzam a complexidade operacional e o investimento de capital necessário. O uso de água do mar prontamente disponível pelos sistemas de circuito aberto como meio de lavagem para neutralizar gases ressalta a necessidade de sistemas sofisticados de tratamento químico e reduz enormemente os custos operacionais.

- Por exemplo, em agosto de 2024, a Lloyd's List citou que os armadores ainda encomendam depuradores principalmente através de novos edifícios, com o maior número de navios-tanque de petróleo e produtos encomendados com sistemas de depuradores, provando o apoio contínuo da indústria à tecnologia.

Estima-se que o segmento de purificadores híbridos seja o segmento de crescimento mais rápido, com o maior CAGR de 14,1% durante o período de previsão de 2026-2034. Este crescimento acelerado é resultado da aceitação da indústria relativamente à flexibilidade operacional e à adaptabilidade regulamentar dos sistemas híbridos, especialmente à medida que as restrições de descarga se tornam cada vez mais comuns nas jurisdições marítimas. O elevado ritmo de crescimento do segmento híbrido decorre da necessidade dos navios navegarem através de vários regimes regulatórios, onde a opção de alternar entre os modos de circuito aberto e de circuito fechado oferece flexibilidade operacional que não é possível com sistemas puros de circuito aberto.

Por instalação

Crescente integração do sistema de purificação marítima em novos navios construídos para crescimento econômico e ambiental para impulsionar o crescimento do segmento

O mercado, por instalação, é ainda segmentado em novas construções e retrofits.

O segmento retro fit esperava a maior participação de mercado, representando 57,08% de participação de mercado em 2026, com um tamanho de 2,89 bilhões de dólares. Este domínio reflecte o desejo dos armadores de maximizar a vida operacional dos navios actuais em detrimento do investimento em tonelagem totalmente nova, especialmente com as enormes vantagens económicas de continuar a utilizar óleo combustível com alto teor de enxofre (HSFO) e ao mesmo tempo cumprir os requisitos regulamentares. As instalações de retrofit permitem que os operadores de frota preservem a flexibilidade operacional sem adotar variantes mais caras com baixo teor de enxofre, oferecendo um caminho econômico para a conformidade que não envolve as enormes despesas de capital de novas embarcações construídas.

- Por exemplo, em março de 2023, a BIMCO afirmou que 399 navios instalaram depuradores em 2022, o que representa uma redução de 24% em relação ao total de instalações do ano anterior. Embora as reformas tenham caído, a instalação de purificadores em novas construções continuou a aumentar, acrescentou a empresa.

Estima-se que o novo segmento de construção seja o segmento de crescimento mais rápido, com o maior CAGR de 14,2% durante o período de previsão de 2025-2032. A dinâmica de crescimento do novo sector da construção é alimentada por uma série de factores, tais como maior viabilidade económica, tempos de retorno mais curtos e despesas de instalação reduzidas. O custo-benefício, aliado ao fato de que os sistemas de depuração podem ser integrados na fase inicial do projeto, em vez de uma adaptação complexa, torna as instalações recém-construídas cada vez mais desejáveis para os armadores, antecipando o crescimento da frota a longo prazo.

Por tipo de embarcação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento graneleiro liderou o mercado em 2024 devido ao alto uso de combustível

O mercado, por tipo de embarcação, é ainda subsegmentado em graneleiro, navio porta-contêineres, petroleiro/petroleiro químico/produto, cruzeiro de passageiros, navios RO-RO, entre outros.

O segmento graneleiro esperava a maior participação de mercado de 32,43% em 2026, com um tamanho de 1,57 bilhão de dólares. Essa superioridade pode ser creditada à natureza operacional dos graneleiros, que ganham enormemente com a instalação de lavadores devido ao alto consumo de combustível e às rotas de longa distância.

Estima-se que o segmento de navios porta-contêineres seja o segmento que mais cresce, com o maior CAGR de 12,7% durante o período de previsão de 2025-2032. Os navios porta-contêineres oferecem fortes perspectivas de crescimento alimentadas pelas mudanças nas forças de mercado e nas necessidades operacionais que apoiam a implementação dos depuradores. O desenvolvimento do comércio global continua a estimular a procura detransporte de contêinerescapacidade, com os navios precisando cumprir de uma forma que apoie a eficácia operacional, ao mesmo tempo que respeita os níveis de emissões. Além disso, o benefício do custo do combustível é especialmente relevante para as linhas de contentores que operam em rotas competitivas, onde as margens operacionais são essenciais para a obtenção de rentabilidade.

- Por exemplo, em setembro de 2024, a Wartsila foi contratada para fornecer seus mais novos sistemas de depuração que estão prontos para captura e armazenamento de carbono, denominados purificadores CCS-Ready, para três navios porta-contêineres de propriedade da empresa alemã Leonhardt & Blumberg. A implementação de uma solução preparada para CCS garantiria que a Leonhardt & Blumberg permanecesse em conformidade com os atuais regulamentos de emissões de SOx e facilitaria uma transição perfeita para um sistema CCS posteriormente.

Perspectiva Regional do Mercado de Purificadores Marinhos

Por geografia, o mercado é classificado na América do Norte, Europa, Ásia-Pacífico e resto do mundo.

Ásia-Pacífico

Asia Pacific Marine Scrubber Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado Ásia-Pacífico foi avaliado em 2,28 mil milhões de dólares em 2025, capturando 44,16% da receita global, e estima-se que atinja 2,52 mil milhões de dólares em 2026. O domínio baseia-se em instalações de depuração, dado que a região é o corredor de comércio marítimo mais movimentado do mundo e centro para o maior construção navalcentros. Os armadores chineses, sul-coreanos e japoneses detêm a maior proporção da frota mundial equipada com depuradores, tanto na modernização como na integração de novas construções, bem como em grandes campanhas de modernização. Os principais estaleiros asiáticos, como Samsung Heavy Industries e Mitsubishi Heavy Industries, já fornecem projetos de navios prontos para lavagem, o que permite fácil integração na construção e diminui os prazos de instalação. O mercado do Japão deverá atingir 0,58 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,76 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,26 mil milhões de dólares até 2026.

Governos regionais, como o Ministério dos Transportes da China, também emitiram incentivos políticos, como planos de depreciação acelerada e descontos nas taxas portuárias, para promover a rápida adoção de depuradores e manter a conformidade com os limites de enxofre da IMO 2020. Os estaleiros nacionais da China realizam 75% dos trabalhos de modernização de lavadores em todo o mundo e 150 dos 200 projetos globais de instalação de lavadores estão centrados em estaleiros nacionais. Esta posição de liderança da China no mercado Ásia-Pacífico é resultado de sua cadeia industrial marítima completa, sistema rigoroso de conformidade ambiental e força de inovação tecnológica em congruência com os regulamentos globais de redução de emissões.

Além disso, os produtores chineses apresentam um elevado nível de progresso tecnológico na concepção e produção de sistemas de purificação. A Qingdao Sunrui Marine Environment Engineering projeta sistemas independentes de limpeza de gases de escape SOxFREE com estruturas originais de torre tipo U e tipo I.

Além disso, enquanto países como o Japão representavam o segundo maior país no mercado, com uma quota de 22,67%, a Coreia do Sul representava 18,94%. Estima-se que o mercado na Índia cresça a um CAGR de 12,9% durante o período de previsão. O mercado dos EUA deverá atingir US$ 0,86 bilhão até 2026.

- Por exemplo, em dezembro de 2023, a Performance Shipping Inc., uma empresa de navegação especializada na propriedade de navios-tanque, assinou dois contratos de construção naval com a Shanghai Waigaoqiao Shipbuilding Co.petróleo brutonavios-tanque. As embarcações seriam atualizadas com sistemas de tratamento de água de lastro (BWTS), sistemas de limpeza de gases de escape (EGCS – comumente chamados de purificadores) para conformidade com o Tier II (Emissões de NOx) e motores principais eletrônicos com reatores catalíticos seletivos de alta pressão (HPSCR) para conformidade com o Tier III (Emissões de NOx).

Europa

A Europa foi responsável por 1,38 mil milhões de dólares em 2025, representando 26,79% da quota de mercado global, e deverá atingir 1,52 mil milhões de dólares em 2026. A expansão é impulsionada por um aumento nas modernizações de sistemas híbridos e de circuito fechado dos operadores europeus. De acordo com as Associações de Armadores da Comunidade Europeia (ECSA), quase 70% dos navios de bandeira europeia programados para modernização dos depuradores em 2024 escolheram um design de circuito fechado ou híbrido para preservar a flexibilidade operacional nas águas do Báltico e do Mar do Norte. O mercado do Reino Unido deverá atingir 0,11 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,15 mil milhões de dólares até 2026.

América do Norte

A América do Norte contribuiu com 19,76% para o mercado global em 2025, com uma avaliação de 1,02 mil milhões de dólares, e deverá atingir 1,1 mil milhões de dólares em 2026.

Resto do mundo

A região do Resto do Mundo capturou 9,29% do mercado global em 2025, gerando 0,48 mil milhões de dólares em receitas, e prevê-se que atinja 0,5 mil milhões de dólares em 2026.

Cenário Competitivo

Principais participantes do mercado

As crescentes regulamentações ambientais levam os principais participantes a introduzir produtos inovadores

O mercado de lavadores marítimos é altamente competitivo, com alto crescimento alimentado por OEMs, que estão enfaticamente incentivando a integração de novas construções para se beneficiarem da receita de serviços de longo prazo. Os principais intervenientes estão a competir para um EGCS preparado para o futuro, integrando a redução do SOx com a captura de carbono e controlos mais rigorosos da água de lavagem. Além disso, os OEMs estão coordenando atividades de P&D com o avanço das diretrizes das associações governamentais para tecnologias preparadas para o futuro.

- Em 2021, a Yara Marine concluiu a aquisição da Lean Marine, adicionando seu FuelOpt e Fleet Analytics ao portfólio de purificadores. Além disso, em 2024, a então Yara Marine mudou o nome para Manta Marine Technologies sob nova propriedade (Okapi), mantendo o hardware de descarbonização e a otimização digital sob o mesmo teto, uma estratégia integrada replicada por outros através de parcerias em vez de aquisições definitivas.

- Em janeiro de 2025, a Comissão OSPAR aprovou uma decisão de eliminar gradualmente as descargas de lavadores em águas internas e portos no Atlântico Nordeste, acelerando a transição para configurações híbridas/descarga zero e estabelecendo um prémio para OEMs com fortes produtos químicos de circuito fechado e pós-tratamento.

LISTA DAS PRINCIPAIS EMPRESAS DE SCRUBBER MARÍTIMO PERFILADAS

- ALFA LAVAL(Suécia)

- ANDRITZ (Áustria)

- (Japão)

- INDÚSTRIAS PESADAS MITSUBISHI, LTD.(Coréia do Sul)

- Tecnologias Marinhas Verdes do Pacífico(REINO UNIDO.)

- Valmet (Finlândia)

- Wartsila(Finlândia)

- Drizgas Tech (Índia)

- CR Ocean Engineering (EUA)

- Limpa Marinha Pte. Ltd.(Noruega)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2025 -A COSCO, a empresa chinesa de transporte de contentores, melhorou a sua utilização de sistemas de depuração, também conhecidos como sistemas de limpeza de gases de escape, em 2024. Nesse ano, a COSCO incorporou navios equipados com purificadores com uma capacidade total de 417.827 TEU, juntamente com 16 novos navios porta-contentores equipados com purificadores adicionados à sua frota.

- Julho de 2024 -A Wartsila assinou um acordo de ciclo de vida de seis anos com a Nautica Ship Management, com sede na Malásia. Este acordo refere-se a dois navios, o MTT Saisunee e o MTT Senari, e visa garantir que os sistemas de tratamento de gases de escape dos navios funcionem com eficiência máxima. Os navios são navios porta-contêineres alimentadores equipados com sistemas de lavagem híbridos Wartsila.

- Fevereiro de 2023 -A empresa de transporte de granéis sólidos Golden Ocean Group anunciou que chegou a um acordo para a compra de seis navios Newcastlemax, cada um com capacidade de 208.000 toneladas de porte bruto (dwt), por um preço total de US$ 291 milhões. As embarcações adquiridas, todas equipadas com sistemas de limpeza de gases de escape ou purificadores, serão alugadas ao seu proprietário anterior, um terceiro não relacionado, por cerca de 36 meses, a uma taxa média diária equivalente ao fretamento de cerca de 21.000 dólares líquidos.

- Novembro de 2022 -O armador grego Safe Bulkers equipou 20 de seus graneleiros com sistemas de limpeza de gases de escape Alfa Laval PureSOx. A empresa também concluiu a instalação da sua 21ª lavadora PureSOx e compartilhou planos para realizar quatro modernizações adicionais no primeiro semestre de 2023.

- Fevereiro de 2022 -Wartsila, a empresa de tecnologia, finalizou um novo acordo para seus sistemas de limpeza de gases de escape a serem instalados em dois novos navios de passageiros roll-on/roll-off (RoPax) de 218 m que estão sendo construídos no Guangzhou Shipyard International (GSI), na China.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada dos insights do mercado e concentra-se em aspectos importantes, como os principais players, por tipo, por tecnologia, por instalação e por tipo de embarcação, dependendo de várias regiões e países. Além disso, oferece insights sobre as tendências do mercado, cenário competitivo, concorrência de mercado, análise comparativa e destaca os principais desenvolvimentos do setor. Além disso, abrange diversos fatores que contribuíram para a expansão do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Ano de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 12,71% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo · Purificador úmido · Lavador a seco Por tecnologia · Purificador de circuito fechado · Purificador de circuito aberto · Purificador Híbrido Por instalação · Nova construção · Retrofit Por tipo de embarcação · Graneleiro · Navio porta-contêineres · Petroleiro de petróleo/produto químico/produto · Cruzeiro de passageiros · Embarcações Ro-Ro · Outros PorGeográfico América do Norte (por tipo, por tecnologia, por instalação, por tipo de embarcação e por país) · EUA (por instalação) · Canadá (por instalação) Europa (por tipo, por tecnologia, por instalação, por tipo de embarcação e por país) · Reino Unido (por instalação) · Alemanha (por instalação) · Itália (por instalação) · França (por instalação) · Países Nórdicos (Por Instalação) · Resto da Europa (por instalação) Ásia-Pacífico (por tipo, por tecnologia, por instalação, por tipo de navio e por país) · China (por instalação) · Japão (por instalação) · Coreia do Sul (por instalação) · Índia (por instalação) · Sudeste Asiático (por instalação) · Resto da Ásia-Pacífico (por instalação) Resto do Mundo (por tipo, por tecnologia, por instalação, por tipo de embarcação e por sub-região) · Oriente Médio e África (por instalação) · América Latina (por instalação) |

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado foi avaliado em US$ 5,16 bilhões em 2025 e deverá atingir US$ 14,71 bilhões até 2034.

É provável que o mercado cresça a um CAGR de 12,71% durante o período de previsão (2026-2034).

Os principais players do setor são MITSUBISHI HEAVY INDUSTRIES, LTD. Pacific Green Marine Technologies e Wartsila, entre outros.

A Ásia-Pacífico domina o mercado.

Estima-se que a região Ásia-Pacífico seja a que mais cresce durante o período de previsão.

A China é o país dominante na região Ásia-Pacífico.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco