Tamanho do mercado de navios porta-contêineres, análise de participação e indústria, por componente (unidade de propulsão, geração e distribuição de energia, equipamentos auxiliares, hidráulicos, sistemas e bombas de navios, sistemas específicos de navios, casco e acessórios e auxílios à navegação e sistemas de comunicação), por tipo de combustível (diesel e gasolina, elétrico, GNL, GLP e outros), por peso morto (abaixo de 75.000 DWT, 75.000 – 2.00.000 DWT e acima). 2.00.000 DWT) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

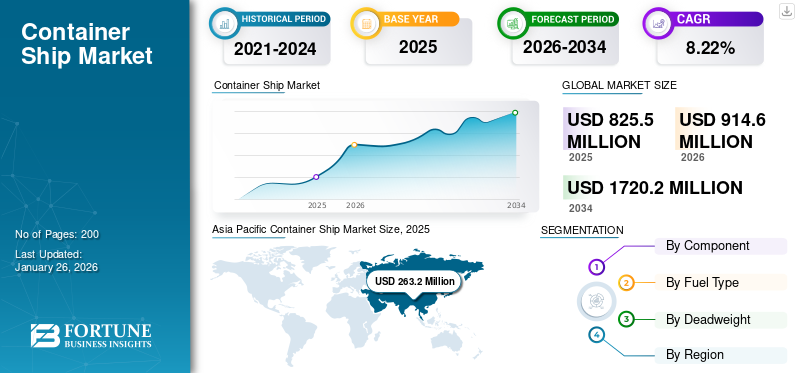

O tamanho do mercado global de navios porta-contêineres foi avaliado em US$ 825,5 milhões em 2025 e deve crescer de US$ 914,6 milhões em 2026 para US$ 1.720,2 milhões até 2034, exibindo um CAGR de 8,22% durante o período de previsão. A Ásia-Pacífico dominou o mercado de navios porta-contêineres com uma participação de mercado de 31,88% em 2025.

Os navios porta-contêineres, comumente conhecidos como “navios-caixa”, são essenciais para o comércio global, pois transportam contêineres padronizados que contêm uma parte significativa dos produtos manufaturados do mundo. Esses navios são projetados para otimizar a capacidade de carga usando contêineres padrão, geralmente medidos em unidades equivalentes de 20 ou 40 pés (TEUs e FEUs), que são dispostos nas tampas das escotilhas e no convés superior da embarcação. Os itens dentro desses contêineres podem variar desde produtos não perecíveis, como eletrônicos e máquinas, até produtos perecíveis, como produtos frescos, que são frequentemente transportados em contêineres refrigerados para preservar sua qualidade durante o transporte.

Os navios porta-contentores desempenham um papel fundamental no transporte comercial intermodal de mercadorias, operando em serviços regulares que ligam importantes portos em todo o mundo. Este quadro facilita modos de transporte eficientes e económicos entre continentes, reforçando o comércio internacional e o desenvolvimento económico auxilia no crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado global de navios porta-contêineres

Tamanho e previsão do mercado

- Tamanho do mercado em 2025: US$ 825,5 milhões

- Tamanho do mercado em 2026: US$ 914,6 bilhões

- Tamanho do mercado previsto para 2034: US$ 1.720,2 milhões

- CAGR: 8,22% de 2026–2034

Quota de mercado

- A Ásia-Pacífico dominou o mercado de navios porta-contêineres com uma participação de 31,88% em 2025, impulsionada por sua extensa indústria de construção naval, fortes exportações de manufaturados e aumento do comércio marítimo na China, Coreia do Sul e Japão. A infraestrutura estabelecida, a mão de obra qualificada e os preços competitivos da região posicionaram-na como líder global na produção e operação de navios porta-contêineres.

- Por peso morto, o segmento de 75.000–200.000 DWT detinha a maior parcela em 2024, oferecendo um equilíbrio rentável entre capacidade de carga e flexibilidade operacional, tornando-o adequado tanto para portos principais como regionais.

Principais destaques do país

- China: Lidera a construção naval global com expansões significativas de capacidade, adoção de tecnologia verde e iniciativas estratégicas como o Cinturão e Rota, aumentando a procura de navios porta-contentores.

- Estados Unidos: Os projectos de comércio marítimo e de modernização portuária impulsionam a procura constante, embora as políticas comerciais e as tarifas influenciem as tendências de crescimento.

- Japão e Coreia do Sul: Continuam a ser importantes construtores navais, concentrando-se em embarcações de alta tecnologia e energeticamente eficientes para manter a vantagem competitiva nos mercados globais de transporte marítimo.

- Europa: Crescimento apoiado por práticas avançadas de construção naval ecológica e adoção de tecnologias de embarcações autónomas em mercados especializados.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento do comércio marítimo, apoio governamental e parcerias estratégicas para impulsionar o mercado

O setor marítimo global é responsável por aproximadamente 80% do comércio internacional. A expansão do comércio marítimo oferece vantagens aos consumidores em todo o mundo, proporcionando custos de envio mais baixos. Os principais fatores que contribuem para o crescimento contínuo do mercado de navios porta-contêineres da indústria incluem maior eficiência em soluções de transporte marítimo em contêineres como método de transporte e maior liberalização econômica.

- Por exemplo, os relatórios indicam que o volume de tráfego na Rota do Mar do Norte deverá atingir 80 milhões de toneladas de carga anualmente até 2025 no transporte marítimo do Árctico. Este rápido crescimento apresenta questões económicas, ambientais, políticas e sociais que vários governos estão actualmente a dar prioridade.

Nos últimos anos, tem havido um crescimento consistente nas entregas de navios em todo o mundo provenientes de países que não fazem parte do Grupo de Trabalho sobre Construção Naval do Conselho da OCDE (WP6). Em 2021, os países não pertencentes ao WP6 representaram 47,4% das entregas globais, em grande parte devido ao rápido aumento nas conclusões de navios na China, que representou 41,1% do total de conclusões globais.

- Por exemplo, em novembro de 2024, a Hapag-Lloyd celebrou acordos com dois estaleiros chineses para um total de 24 novos navios porta-contentores. Entre estes, o Yangzijiang Shipbuilding Group construirá 12 novos navios, cada um com capacidade para transportar 16.800 TEU. Estas embarcações aumentarão a capacidade dos serviços existentes. Além disso, a New Times Shipbuilding Company Ltd. produzirá mais 12 navios, cada um com capacidade de 9.200 TEU.

RESTRIÇÕES DE MERCADO

A natureza cíclica do mercado levanta preocupação sobre a capacidade anual de construção naval, a carteira de pedidos e a lucratividade dos construtores navais que dificultam o crescimento do mercado

Oconstrução navalo setor passa por ciclos, levando a desafios de capacidade excedente para os construtores navais durante os períodos de pico, o que impacta os processos operacionais e a lucratividade dos fabricantes. Devido a este padrão cíclico e ao aumento dos custos das matérias-primas, especialmente do aço, a maioria dos fabricantes registou perdas nos últimos anos.

Além de algumas empresas, os principais construtores navais, como a Korea Shipbuilding & Offshore Engineering Co. (KSOE), a Samsung Heavy Industries e a Daewoo Shipbuilding & Marine Engineering Co. As principais razões para estas perdas incluem preços contratuais estagnados, durações contratuais prolongadas e custos crescentes de materiais. Como resultado, o número de estaleiros diminuiu nos últimos vinte anos.

Normalmente, a entrega de um navio a partir do momento em que o contrato é assinado requer um prazo de dois a três anos. Como resultado do mercado competitivo e consolidado, os fabricantes experimentam diminuição da rentabilidade sob contratos de preço fixo. Por exemplo, prevê-se que a Samsung Heavy Industries tenha incorrido numa perda acumulada superior a 4,5 mil milhões de dólares desde 2015, apesar de um número significativo de encomendas. Muitas outras empresas do setor enfrentam desafios semelhantes.

OPORTUNIDADES DE MERCADO

Grandes avanços no design de contêineres estão influenciando o progresso do transporte futuro e impulsionando a expansão do mercado

O foco em navios maiores destaca a importância das economias de escala, embora exija investimentos consideráveis em instalações portuárias. Fatores como a acessibilidade portuária e a movimentação de carga continuam a influenciar a transformação dos navios porta-contentores, refletindo a necessidade de equilibrar os avanços tecnológicos com a viabilidade económica.

Nos últimos tempos, tem havido pesquisa e desenvolvimento significativos em tecnologias de navegação autônoma. Diferentes empresas e organizações de investigação estão a investigar a viabilidade de navios de carga não tripulados ou autónomos com o objectivo de melhorar a eficiência e reduzir as despesas operacionais. Esses designs inovadores retratam navios equipados com sofisticados sistemas de sensores,inteligência artificial, e funções de navegação autônoma, que poderiam transformar fundamentalmente o setor marítimo.

Além disso, a concepção dos futuros navios porta-contentores vai além do tamanho e da capacidade de carga. Novas ideias para navios porta-contêineres de próxima geração apresentam métodos de propulsão avançados, incluindo células de combustível de hidrogênio e tecnologia assistida por vento. Além disso, há um foco crescente em designs de navios modulares que permitem ajustes rápidos à evolução das necessidades de carga e das exigências operacionais.

DESAFIOS DO MERCADO

Disrupções geopolíticas e comerciais desafiam o crescimento do mercado

Excesso de capacidade e volatilidade das taxas: O influxo de novos navios porta-contêineres ultragrandes está superando a demanda, resultando em capacidade excedente e taxas de frete flutuantes, o que complica a lucratividade das empresas de transporte marítimo.

Congestionamentos portuários e gargalos de infraestrutura: Os principais portos, especialmente na Ásia, na Europa e na América do Norte, enfrentam um congestionamento considerável devido ao aumento dos volumes de carga, à escassez de mão-de-obra e ao envelhecimento da infra-estrutura, o que provoca atrasos e aumento de despesas.

Perturbações geopolíticas e comerciais: As atuais tensões geopolíticas, as mudanças nas políticas comerciais e os conflitos regionais (incluindo a crise do Mar Vermelho e as disputas comerciais entre os EUA e a China) estão a interromper as rotas marítimas e a gerar incerteza nos padrões comerciais globais.

Aumento dos custos operacionais e regulatórios: A adesão a regulamentações ambientais mais rigorosas, como a EEXI e a CII da IMO, juntamente com a variação dos preços dos combustíveis e o aumento das tarifas, está a aumentar as despesas, afectando particularmente os operadores mais pequenos.

TENDÊNCIAS DO MERCADO DE NAVIOS DE CONTENTOR

As indústrias evoluem significativamente devido à crescente necessidade de maior eficiência, sustentabilidade e transparência

Navios Autônomos e Automatizados:Os navios autónomos impulsionados pela IA e pela automatização na gestão de carga estão a minimizar a necessidade de envolvimento humano, aumentando a segurança e diminuindo as despesas operacionais.

Contêineres inteligentes e IoT:Contêineres equipados com sensores IoT,GPSe RFID permitem rastreamento em tempo real, monitoram as condições da carga e melhoram a visibilidade na eficiência da cadeia de suprimentos global.

Big Data e análises:Análises sofisticadas melhoram o planejamento de rotas, prevêem requisitos de manutenção e aumentam a eficiência de combustível, resultando em reduções de custos e emissões mais baixas.

Tecnologias Verdes:Tecnologias de propulsão sustentáveis, como embarcações elétricas, híbridas e assistidas por vento, juntamente com projetos focados na eficiência energética, estão ajudando a indústria a cumprir regulamentações ambientais mais rigorosas.

Gêmeos Digitais e Manutenção Preditiva:As representações digitais de navios e cargas facilitam a supervisão imediata e a manutenção prevista, reduzindo o tempo de inatividade e as interrupções operacionais.

- A Ásia-Pacífico testemunhou o crescimento do mercado de navios porta-contêineres de US$ 5,06 bilhões em 2023 para US$ 6,46 bilhões em 2024.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por componente

Necessidade crescente de transportar mercadorias de forma eficiente, alimentando a demanda por sistemas específicos de navios

Com base no componente, o mercado é classificado em unidade de propulsão, geração de energiae distribuição, equipamentos auxiliares, hidráulicos, sistemas e bombas para navios, sistemas específicos para navios, cascos e acessórios e auxílios à navegação e sistemas de comunicação.

O segmento de sistemas específicos para navios dominou a participação de mercado global de navios porta-contêineres em 2024. O sistema abrange os sistemas de amarração, sistemas de contraforte, tampas de escotilha, guindastes de carga, sistemas de energia e assim por diante. Estes sistemas são essenciais para a operação de navios porta-contentores, melhorando a sua capacidade de transportar mercadorias de forma eficiente e segura em todo o mundo. No geral, o crescimento da indústria naval global está intimamente ligado ao desenvolvimento e otimização de sistemas específicos para navios, que desempenham um papel crucial no aumento da eficiência operacional, segurança e sustentabilidade.

Por tipo de combustível

Movimento significativo em direção à descarbonetação promoveu o crescimento do segmento de diesel e gasolina

Com base no tipo de combustível, o mercado é dividido em diesel e gasolina, elétrico, GNL, GLP, entre outros.

O segmento diesel e gasolina dominou a participação de mercado global em 2024. A crescente demanda pela descarbonização da situação ambiental por vários atores-chave que utilizam combustíveis e gases avançados parapropulsão marítimaestá aumentando significativamente o crescimento segmental. A indústria naval está a realizar grandes esforços para descarbonizar e, devido à sua compatibilidade imediata, o óleo diesel marítimo sintético (MOD) está a substituir diretamente o fóssil convencional.

Por exemplo, em janeiro de 2023, a MPC Container Ships e a INERATEC assinaram um contrato para o fornecimento de óleo diesel marítimo sintético (MOD) produzido a partir de CO2 biogénico e hidrogénio renovável.

Por peso morto

O segmento de 75.000 – 2.00.000 DWT liderou o mercado, pois é mais econômico de operar do que os meganavios

Com base no peso morto, o mercado é segmentado em Abaixo de 75.000 DWT, 75.000 – 2.00.000 DWT e Acima de 2.00.000 DWT.

O segmento de 75.000 – 2.00.000 DWT dominou o mercado global em 2024 e é estimado como o segmento de crescimento mais rápido durante o período de previsão. Os navios desta gama DWT conseguem um equilíbrio entre a capacidade de carga e a adaptabilidade da navegação, e os portos mais pequenos e as rotas regionais carecem muitas vezes de infra-estruturas para navios ultragrandes, tornando os navios de médio porte essenciais para uma cobertura geográfica mais ampla. Além disso, os navios de médio porte são mais econômicos de operar do que os meganavios, que exigem tripulação especializada e consomem significativamente mais combustível.

- Por exemplo, em janeiro de 2022, a K Shipbuilding, da Coreia, assinou um contrato para construir um navio porta-contêineres. O período de construção do navio-tanque foi de 1.129 dias. Nos termos do contrato, a empresa construiu 1.92.000 DWT, e o valor total do contrato foi de cerca de 130 milhões de dólares. A entrega prevista do navio é em 2025.

Perspectiva regional do mercado de navios porta-contêineres

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Container Ship Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico foi responsável pela maior parte em 2025 e provavelmente permanecerá dominante durante todo o período de previsão. Em 2025, a Ásia-Pacífico gerou 263,2 milhões de dólares, contribuindo com 31,88% para as receitas do mercado global, e prevê-se que cresça para 293,5 milhões de dólares em 2026. A região da Ásia-Pacífico, particularmente a China, a Coreia do Sul e o Japão, é responsável por uma parte significativa da produção global da construção naval. Esse domínio se deve à infraestrutura estabelecida, mão de obra qualificada e preços competitivos. A região é impulsionada pela forte procura de navios de carga eficientes, avanços tecnológicos e políticas governamentais de apoio.

- De acordo com o Relatório 2022 da UNCTAD, 94% da construção naval global ocorreu na China, na República da Coreia e no Japão em 2022. Além disso, metade da frota mundial pertence a empresas asiáticas.

- Domina a indústria de construção naval com uma parcela significativa dos pedidos globais. A China continua a expandir a sua capacidade e a adotar tecnologias verdes.

América do Norte

A região da América do Norte capturou 19,28% do mercado global em 2025, gerando 159,2 milhões de dólares em receitas, e deverá atingir 175,8 milhões de dólares em 2026. O mercado norte-americano é influenciado por vários fatores, incluindo dinâmica comercial, crescimento de capacidade e eventos geopolíticos. Os EUA continuam a ser um interveniente significativo no comércio norte-americano, com forte procura de importações. No entanto, potenciais aumentos tarifários e políticas comerciais poderão ter impacto nesta procura. Estes países também desempenham papéis importantes no comércio regional, com o Canadá a concentrar-se na diversificação dos seus parceiros comerciais e o México a registar taxas de mercado elevadas, apesar dos acréscimos de capacidade.

Europa

A Europa manteve uma forte presença no mercado global, atingindo 210,9 milhões de dólares em 2025, representando uma quota de 25,55%, e deverá atingir 237,1 milhões de dólares em 2026. A Europa ocupa uma posição significativa no mercado global. Prevê-se que a indústria europeia de construção naval cresça, impulsionada pelos avanços tecnológicos, pelas práticas de construção naval ecológica e pela procura de navios especializados. Os estaleiros europeus estão na vanguarda da integração de tecnologias avançadas, como práticas de construção naval ecológica e tecnologias de navios autónomos. Esta experiência ajuda a manter a sua posição competitiva na construção de embarcações especializadas.

Resto do mundo

O resto do mundo consiste no Oriente Médio e África e na América Latina. O mercado da América Latina gerou 84 milhões de dólares em 2025, representando 10,17% do panorama do mercado global, e deverá atingir 89,8 milhões de dólares em 2026. A região do Médio Oriente e África está a registar um crescimento impulsionado por localizações estratégicas, investimentos em infraestruturas e aumento do comércio marítimo. O Médio Oriente e África registaram um tamanho de mercado de 108,3 milhões de dólares em 2025, capturando 13,12% da quota de mercado global, e deverá atingir 118,4 milhões de dólares em 2026. O Médio Oriente, particularmente países como os Emirados Árabes Unidos, está estrategicamente posicionado na encruzilhada das rotas comerciais internacionais. Esta localização reforça o seu papel como importante centro comercial, impulsionando a procura por navios porta-contentores. Além disso, os governos da América Latina estão a investir na expansão e na modernização dos congestionamentos portuários, o que aumenta a capacidade de operações de construção e reparação naval. O crescimento económico na América Latina contribui para o aumento da procura de serviços marítimos, incluindo navios porta-contentores. Esse crescimento é impulsionado pela expansão de indústrias como agricultura, energia e manufatura.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os avanços tecnológicos contínuos e o lançamento de produtos inovadores por empresas líderes levaram à sua presença predominante no mercado

A indústria de construção naval de contentores é altamente competitiva, com os principais intervenientes a competir em factores como inovação tecnológica, capacidade de produção e eficiência de custos.

A indústria de construção naval é dominada por países asiáticos, especialmente Coreia do Sul, China e Japão. Essas nações possuem estaleiros de grande porte com alta capacidade de produção e preços competitivos, o que os torna líderes no mercado global. Grandes empresas como Hyundai Heavy Industries, Samsung Heavy Industries e China State Shipbuilding Corporation estão na vanguarda da indústria. Eles se concentram no desenvolvimento de embarcações ecológicas e na implementação de tecnologias avançadas para aumentar a eficiência.

A indústria de navios porta-contêineres é caracterizada por intensa competição entre líderes asiáticos, inovação tecnológica e alianças estratégicas. Espera-se que o foco na sustentabilidade e na digitalização impulsione o crescimento futuro e a competitividade no mercado.

LISTA DE CHAVE PERFIL DE EMPRESAS DE NAVIO DE CONTENTOR

- Grupo de Estaleiros Damen(Holanda)

- COSCO SHIPPING LINES CO., LTD(China)

- Oceano Hanwha (Coréia do Sul)

- Hyundai Heavy Industries (Coreia do Sul)

- Corporação Unida da Marinha do Japão(Japão)

- Indústrias Pesadas Kawasaki (Japão)

- Construtores e engenheiros navais Garden Reach (Índia)

- Indústrias Pesadas Mitsubishi (Japão)

- Samsung Heavy Industries (Coreia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2025:A Samsung Heavy Industry revelou que concluiu a entrega do seu grande navio porta-contêineres inaugural com capacidade de 15.000 TEU, que conta com o SAVER WIND, um dispositivo de engenharia própria para redução de assistência aérea.

- Fevereiro de 2025:A potência marítima MSC fez um pedido de até oito navios liquefeitos de 22.000 TEUgás naturalnavios porta-contêineres com duplo combustível na China. O Estaleiro Internacional Zhoushan Changhong anunciou que celebrou um acordo para 4+2+2 unidades ecologicamente corretas com a MSC.

- Novembro de 2024:A Samsung Heavy Industries revelou que celebrou um contrato para a construção de quatro navios porta-contentores, cada um com capacidade de 16.000 TEU (Unidade Equivalente a Vinte Pés), para um armador asiático. O valor global do contrato é de 1,0985 trilhão de won, e a entrega dessas embarcações está prevista para dezembro de 2027.

- Setembro de 2024:Lloyd’s Register (LR) e Samsung Heavy Industries (SHI) assinaram um projeto de desenvolvimento conjunto (JDP) focado em um navio porta-contêineres movido a amônia com capacidade de 9.300 TEU. Como parte deste acordo, a SHI fará parceria com a Eastern Pacific Shipping para realizar estudos de projeto para o navio porta-contêineres movido a amônia. Ao mesmo tempo, o LR avaliará os resultados do SHI e fornecerá orientação técnica para melhorias subsequentes no design.

- Setembro de 2024:A Hanwha Ocean Co., o terceiro maior construtor naval da Coreia do Sul, anunciou que garantiu seu contrato inaugural de navio porta-contêineres com a AP Moller – Maersk A/S, a segunda maior empresa de transporte marítimo do mundo, em uma transação avaliada em aproximadamente US$ 2,2 bilhões.

COBERTURA DO RELATÓRIO

A análise global do mercado de navios porta-contêineres fornece tamanho de mercado e previsão para todos os segmentos incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado global que deverão impulsionar o crescimento do mercado de navios porta-contêineres no período de previsão. Oferece informações sobre a prevalência da má oclusão nas principais regiões/países, principais desenvolvimentos da indústria, lançamentos de novos produtos, detalhes sobre parcerias, fusões e aquisições e número de ortodontistas nos principais países. O relatório cobre um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais participantes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 8,22% de 2026-2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por componente

|

|

Por tipo de combustível

|

|

|

Por peso morto

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 825,5 milhões de dólares em 2025 e deverá atingir 1720,2 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 263,2 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 8,22% durante o período de previsão de 2026-2034.

Por componente, o segmento de sistemas específicos para navios dominou o mercado em 2025.

O aumento do comércio marítimo, o apoio governamental e as parcerias estratégicas impulsionarão o mercado.

Damen Shipyards Group (Holanda), Hyundai Heavy Industries (Coreia do Sul) e Samsung Heavy Industries (Coreia do Sul) são os principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco