Tamanho do mercado de eletrônicos médicos, participação e análise da indústria por tipo de produto (dispositivos de imagem de diagnóstico [ressonância magnética, raio-X, tomografia computadorizada, analisadores IVD e outros], dispositivos de monitoramento de pacientes [monitores de glicose no sangue, monitores cardíacos, monitores hemodinâmicos e outros) e dispositivos terapêuticos [eletrônica cirúrgica e de sala de cirurgia, dispositivos de suporte de vida e outros]), por componente (sensores, microprocessadores/microcontroladores, dispositivos de memória e outros) Outros), Por Usuário Final

Visão geral do mercado de eletrônicos médicos

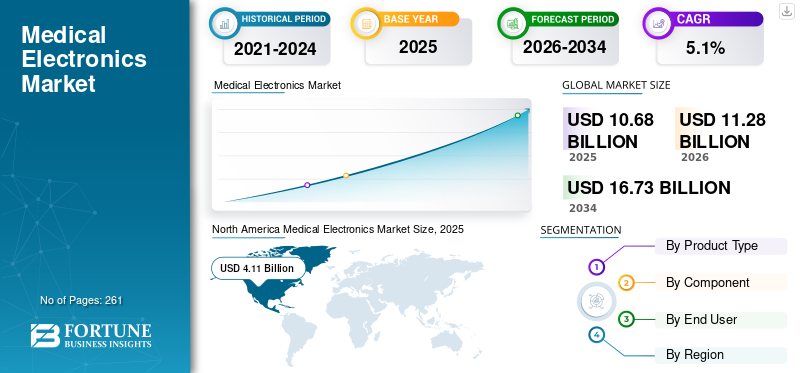

O tamanho do mercado global de eletrônicos médicos foi avaliado em US$ 10,68 bilhões em 2025. O mercado deverá crescer de US$ 11,28 bilhões em 2026 para US$ 16,73 bilhões até 2034, exibindo um CAGR de 5,1% durante o período de previsão.

A eletrônica médica é instrumentos e dispositivos eletrônicos utilizados para o diagnóstico e tratamento de doenças na população de pacientes. A crescente incidência de doenças crónicas, a crescente necessidade de soluções de diagnóstico avançadas e o desenvolvimento contínuo das infra-estruturas de saúde estão a impulsionar uma maior adopção destes dispositivos em todo o mercado. Além disso, a crescente população idosa está a acelerar a utilização de soluções diagnósticas e terapêuticas, fortalecendo ainda mais a aceitação global do produto.

- De acordo com os dados de 2024 publicados pelos Centros de Controle e Prevenção de Doenças (CDC), nos EUA, cerca de 1 em cada 20 adultos com 20 anos ou mais tem doença arterial coronariana.

Além disso, a maior integração de tecnologias avançadas pelos principais intervenientes da indústria, incluindo a GE Healthcare e a Siemens Healthineers AG, está a apoiar ainda mais a procura do mercado por estes dispositivos.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de eletrônicos médicos

Integração de avanços tecnológicos para alimentar a demanda de produtos

A integração dos avanços tecnológicos está emergindo como uma grande tendência que está remodelando o mercado global. Os fabricantes estão se concentrando na atualização de sistemas de diagnóstico por imagem, monitoramento de pacientes e dispositivos terapêuticos cominteligência artificial, sensores miniaturizados e automação orientada por software. Além disso, melhorias na velocidade de digitalização, reconstrução de imagens, precisão do fluxo de trabalho e suporte à decisão clínica em dispositivos de imagem estão aumentando a demanda por esses produtos no mercado. No monitoramento de pacientes, a mudança para dispositivos vestíveis e domésticos está permitindo o rastreamento contínuo de parâmetros vitais além dos ambientes hospitalares convencionais.

Além disso, a integração de fluxos de trabalho precisos e digitais, especialmente em eletrônica cirúrgica, plataformas intervencionistas e sistemas terapêuticos de suporte à vida, está resultando em uma taxa crescente de adoção desses dispositivos. Esta mudança de hardware independente para dispositivos conectados e habilitados para dados está melhorando a usabilidade, expandindo os aplicativos no local de atendimento e aumentando a demanda de substituição de dispositivos avançados em ambientes de assistência médica e domiciliar.

- Em agosto de 2025, a SAMSUNG, uma subsidiária da Samsung Electronics Co., Ltd., lançou seu portfólio de produtos CT móveis de próxima geração na Índia.

Dinâmica de Mercado

Drivers de mercado

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento de casos de condições crônicas e lançamento de novos dispositivos para impulsionar o crescimento do mercado

A crescente carga de condições crónicas, como doenças cardiovasculares, diabetes e outras, está a impulsionar a procura de dispositivos eletrónicos médicos no mercado.

- Por exemplo, de acordo com dados de 2025 publicados pela Federação Internacional de Diabetes (IDF), foi relatado que cerca de 590 milhões de pessoas têm diabetes em todo o mundo.

Isto, juntamente com a crescente digitalização dos cuidados de saúde e a adoção de dispositivos de saúde vestíveis, está a aumentar ainda mais a taxa de adoção destes dispositivos no mercado. Portanto, prevê-se que os factores acima, juntamente com o foco crescente dos principais intervenientes na introdução de actividades de investigação e desenvolvimento para lançar novos dispositivos, aumentem a taxa de adopção destes dispositivos, apoiando assim o tamanho do mercado global.

Restrições de mercado

Alto custo associado a equipamentos avançados para dificultar o crescimento do mercado

O elevado custo de capital e o custo total de propriedade de equipamentos médicos eletrónicos avançados são grandes restrições de mercado que limitam a taxa de adoção, especialmente em sistemas de saúde emergentes. Os grandes sistemas, incluindo tomografia computadorizada, raios X digitais, ressonância magnética, plataformas avançadas de monitoramento de pacientes e eletrônicos cirúrgicos, exigem um investimento inicial substancial.

Além disso, o custo associado à preparação do local, instalação, acessórios, calibração e manutenção torna um desafio para os hospitais e centros de diagnóstico adoptarem estes dispositivos em países de baixo e médio rendimento. Além disso, as despesas relacionadas comsegurança cibernética, atualizações de software e treinamento de operadores dificultam o crescimento do mercado.

- Por exemplo, de acordo com as estatísticas de 2026 publicadas pela Block Imaging, Inc., o custo médio de um tomógrafo computadorizado varia de US$ 90.000 para modelos básicos a até US$ 900.000 para modelos premium.

Oportunidades de mercado

Expansão de ASCs em países em desenvolvimento impulsiona adoção de produtos no mercado

Há uma expansão contínua das instalações de saúde nos países em desenvolvimento, incluindo Índia, México e outros. A crescente prevalência de condições crónicas, a expansão da infra-estrutura de saúde e o aumento do número de centros cirúrgicos ambulatórios estão, consequentemente, a impulsionar a adopção de electrónica médica em instalações clínicas. A preferência por centros cirúrgicos ambulatoriais tem aumentado para procedimentos de diagnóstico e tratamento devido às suas vantagens, incluindo menor permanência dos pacientes, tempos de rotatividade mais rápidos, menores custos de procedimentos e risco reduzido de infecções hospitalares.

- De acordo com estatísticas de 2025 publicadas pela Definitive Healthcare, existem cerca de 10.000 centros cirúrgicos ambulatoriais ativos nos EUA.

Desafios de mercado

Acesso limitado aos cuidados de saúde nas nações emergentes para restringir o crescimento do mercado

Há uma demanda crescente por procedimentos de diagnóstico e tratamento entre a população de pacientes. No entanto, a disponibilidade limitada de dispositivos tecnologicamente avançados, as despesas limitadas com cuidados de saúde, juntamente com um quadro de reembolso inadequado, especialmente nos países em desenvolvimento, estão a resultar num acesso limitado a instalações de saúde entre a população de pacientes.

Além disso, um número limitado de unidades de saúde e prestadores de cuidados de saúde limitados, entre outros, são alguns dos factores cruciais, resultando em atrasos nos procedimentos de diagnóstico e tratamento entre a população de pacientes, especialmente em países emergentes, incluindo a Índia, o México, entre outros.

- Por exemplo, de acordo com dados de 2023 publicados pelo Grupo Banco Mundial (GBM), cerca de 4,5 mil milhões de pessoas não têm acesso total a serviços de saúde essenciais a nível mundial.

Outros desafios proeminentes

- Requisitos regulatórios rigorosos para dificultar o crescimento do mercado.

- Preocupações com segurança de dados e complexidade de integração para limitar o crescimento do mercado.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

O aumento da prevalência de condições crônicas levou ao domínio do segmento de dispositivos de diagnóstico por imagem

Com base no tipo de produto, o mercado é classificado em dispositivos de diagnóstico por imagem,dispositivos de monitoramento de pacientese dispositivos terapêuticos. Os dispositivos de diagnóstico por imagem são ainda classificados em analisadores de ressonância magnética, raios X, tomografia computadorizada, IVD e outros. Além disso, os dispositivos de monitoramento de pacientes são segmentados em monitores de glicemia, monitores cardíacos, monitores hemodinâmicos, entre outros. Além disso, os dispositivos terapêuticos são divididos em eletrônicos cirúrgicos e de sala de cirurgia, dispositivos de suporte à vida, entre outros.

O segmento de dispositivos de diagnóstico por imagem detinha a maior participação nas receitas em 2025. O crescimento deve-se à crescente prevalência de condições crónicas, como o cancro, entre a população de pacientes, resultando num número crescente de procedimentos de diagnóstico por imagem a nível mundial. Prevê-se que isso, juntamente com o foco crescente dos principais players no lançamento de dispositivos inovadores, contribua ainda mais para o crescimento global do mercado de eletrônica médica.

- Por exemplo, de acordo com estatísticas de 2026 publicadas pela American Cancer Society, prevê-se que ocorram aproximadamente 2,1 milhões de novos casos de cancro nos EUA.

Espera-se que o segmento de dispositivos de monitoramento de pacientes cresça a um CAGR de 5,6% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

O aumento dos lançamentos de produtos com sensores avançados levou ao domínio do segmento de sensores

Com base no componente, o mercado é segmentado emsensores, microprocessadores/microcontroladores, dispositivos de memória e outros.

O segmento de sensores dominou o mercado global em 2025 e representou uma participação de 41,9%. O crescimento deve-se à crescente procura por produtos inovadores de monitorização de pacientes, resultando em atividades crescentes de I&D entre os principais intervenientes para lançar novos produtos com sensores avançados. Assim, apoiando a taxa de adoção desses dispositivos no mercado.

- Por exemplo, em dezembro de 2025, a Medtronic, player em tecnologia de saúde, lançou o sistema MiniMed 780G integrado ao sensor Instinct, fabricado pela Abbott e projetado exclusivamente para sistemas MiniMed.

O segmento demicroprocessadores/microcontroladores deverá florescer com uma taxa de crescimento de 5,3% durante o período de previsão.

Por usuário final

O aumento do número de hospitais e ASCs levou ao domínio segmentar

Com base no usuário final, o mercado é classificado em hospitais e ASCs, clínicas especializadas, laboratórios de diagnóstico, entre outros.

O segmento de hospitais e ASCs dominou o mercado em 2025. A crescente prevalência de doenças crônicas, o aumento do número de internações de pacientes em hospitais e o crescente número de hospitais são alguns dos fatores cruciais que contribuem para o crescimento do segmento no mercado. Além disso, o segmento deverá deter 60,6% de participação em 2026.

- Por exemplo, de acordo com dados de 2025 publicados pelo Statistisches Bundesamt, existem cerca de 1.874 hospitais na Alemanha.

Além disso, projeta-se que as clínicas especializadas no segmento de usuário final cresçam a um CAGR de 5,6% durante o período de previsão.

Perspectiva Regional do Mercado de Eletrônicos Médicos

Com base na região, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Medical Electronics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte detinha a participação dominante em 2024, avaliado em 3,92 mil milhões de dólares, e também assumiu a liderança em 2025, com 4,11 mil milhões de dólares. A crescente prevalência de doenças crônicas, infraestrutura hospitalar avançada e lançamentos crescentes de dispositivos médicos avançados, como dispositivos implantáveis, são alguns dos fatores que apoiam o crescimento do segmento no mercado.

- Por exemplo, de acordo com estatísticas de 2024 publicadas pelo Centro de Controle e Prevenção de Doenças (CDC), a prevalência de Doença Inflamatória Intestinal (DII) é estimada entre 2,4 e 3,1 milhões entre pacientes nos EUA.

Mercado de Eletrônicos Médicos dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 3,77 mil milhões de dólares em 2026, representando cerca de 33,4% das vendas globais.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 4,3% nos próximos anos, a segunda mais elevada entre todas as regiões, e atinja uma avaliação de 3,06 mil milhões de dólares até 2026. Os fortesdispositivo médicoPrevê-se que o setor manufatureiro e a forte preferência por opções de tratamento de saúde domiciliar apoiem o crescimento do mercado.

Mercado de eletrônicos médicos do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,36 mil milhões de dólares, representando cerca de 3,2% das receitas globais.

Mercado de Eletrônica Médica da Alemanha

O mercado alemão deverá atingir aproximadamente 0,73 mil milhões de dólares em 2026, o equivalente a cerca de 6,5% das vendas globais.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 2,99 bilhões em 2026 e garanta a posição de terceira maior região do mercado. O crescimento mais rápido em procedimentos de diagnóstico e tratamento, aumentando o investimento em saúde, entre outros, é principalmente para apoiar o crescimento do mercado.

Mercado japonês de eletrônicos médicos

O mercado do Japão em 2026 está estimado em cerca de 0,52 mil milhões de dólares, representando cerca de 4,6% das receitas globais. O Japão tem relatado historicamente uma prevalência relativamente alta de condições crônicas, com um grande número de internações hospitalares.

Mercado de eletrônicos médicos da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 0,89 mil milhões de dólares em 2026, representando cerca de 7,9% das vendas globais.

Mercado de eletrônicos médicos da Índia

O tamanho do mercado indiano em 2026 é estimado em cerca de 0,39 mil milhões de dólares, representando cerca de 3,5% das receitas globais.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Oriente Médio e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de US$ 0,51 bilhão em 2026. O crescimento é impulsionado pela crescente adoção de equipamentos médicos na região. Espera-se também que o Médio Oriente e África cresçam devido ao desenvolvimento emergente de infra-estruturas de saúde na região. No Médio Oriente e em África, o CCG deverá atingir um valor de 0,18 mil milhões de dólares em 2026.

Mercado de Eletrônica Médica da África do Sul

O valor de mercado da África do Sul deverá atingir cerca de 0,07 mil milhões de dólares em 2026, representando cerca de 0,6% das receitas globais.

Cenário Competitivo

Principais participantes da indústria

Expansão da presença geográfica para apoiar o domínio dos principais players do mercado

Um portfólio de dispositivos forte e abrangente, combinado com um foco notável em estratégias de expansão inorgânica em todo o mundo, é um fator-chave que impulsiona a liderança de mercado destas empresas. A GE HealthCare e a Siemens Healthineers AG estão entre os principais intervenientes em 2025. Além disso, espera-se que a crescente ênfase das grandes empresas no dimensionamento das capacidades de produção nas economias emergentes aumente a sua presença no mercado e aumente a sua quota de mercado global de electrónica médica.

- Em julho de 2024, a Siemens Healthineers AG anunciou a fabricação da máquina de raios X para radiografia digital Multix Impact E na Índia.

Além disso, outras empresas, incluindo a Medtronic, também estão a expandir a sua presença no mercado, em grande parte impulsionadas pelo seu foco crescente em fusões, aquisições e parcerias estratégicas para reforçar a sua posição.

Lista das principais empresas de eletrônicos médicos perfiladas

- GE Saúde(NÓS.)

- Siemens Healthineers AG(Alemanha)

- Medtronic(Irlanda)

- Abbott (EUA)

- Baxter(NÓS.)

- Stryker (EUA)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- FUJIFILM CORPORATION(Japão)

- Koninklijke Philips N.V. (Holanda)

- Corporação Científica de Boston (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2024:A Stryker, um interveniente global em tecnologias médicas, lançou a próxima geração do SurgiCount+ no seu portfólio de gestão de esponjas com o objetivo de fortalecer o seu canal de dispositivos.

- Novembro de 2024:A Abbott estabeleceu uma nova unidade de produção com o objetivo de expandir a sua presença geográfica em Kilkenny, na Irlanda.

- Outubro de 2024: A Boston Scientific Corporation recebeu a aprovação da FDA dos EUA para o cateter de ablação FARAWAVE NAV habilitado para navegação para o tratamento de fibrilação atrial (FA) paroxística e a autorização 510(k) da FDA para o novo software FARAVIEW, para fornecer visualização para procedimentos de ablação cardíaca com o sistema de ablação por campo pulsado (PFA) FARAPULSE.

- Abril de 2024:A GE HealthCare lançou os sistemas de ultrassom Voluson Signature 20 e 18, que integram de forma abrangente Inteligência Artificial (IA), ferramentas avançadas e um design ergonômico para acelerar o tempo de exame para os médicos.

- Abril de 2024:A GE HealthCare introduziu Caption AI no Vscan Air SL com o objetivo de expandir o acesso aos cuidados cardíacos.

- Abril de 2024:Koninklijke Philips N.V. anunciou uma parceria estratégica para integrar a solução avançada da smartQare, viQtor, com as plataformas de monitoramento clínico de pacientes da empresa. Esta colaboração visa permitir a próxima geração de monitorização contínua de pacientes em ambientes de saúde na Europa.

- Janeiro de 2024:A Siemens Healthineers AG lançou a classe Naeotom Alpha, incluindo um segundo scanner de fonte dupla, o Naeotom Alpha.Pro. com o objetivo de fortalecer seu canal de dispositivos.

COBERTURA DO RELATÓRIO

O relatório global do mercado de eletrônica médica fornece uma análise detalhada e concentra-se em aspectos-chave, como empresas líderes e segmentação de mercado, incluindo tipo de produto, componente e usuário final. Além disso, o relatório global oferece insights sobre as tendências de crescimento do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento e avanço do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,1% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de produto, componente, usuário final e região |

| Por tipo de produto |

|

| Por componente |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 10,68 mil milhões de dólares em 2025 e deverá atingir 16,73 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 4,11 mil milhões de dólares.

Crescendo a um CAGR de 5,1%, o mercado apresentará um crescimento constante ao longo do período de previsão.

Por tipo de produto, o segmento de dispositivos de diagnóstico por imagem é o segmento líder neste mercado.

A introdução de novos eletrônicos médicos é um dos principais fatores que impulsionam o crescimento do mercado.

GE HealthCare e Siemens Healthineers AG são os principais players do mercado global.

A América do Norte dominou a participação de mercado em 2025.

A crescente prevalência de doenças crónicas, o crescente número de procedimentos de diagnóstico e tratamento, são alguns dos factores cruciais previstos para impulsionar a adopção destes produtos em todo o mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 261

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco