Tamanho do mercado de exoesqueleto médico, participação e análise da indústria, por tipo de produto (exoesqueletos da parte inferior do corpo, exoesqueletos da parte superior do corpo e exoesqueletos de corpo inteiro), por tecnologia (exoesqueletos alimentados (ativos) e exoesqueletos passivos), por indicação (lesão da medula espinhal (SCI), acidente vascular cerebral, esclerose múltipla (MS), paralisia cerebral, doença de Parkinson e outros), por usuário final (hospitais e outros). Clínicas Especializadas, Centros de Reabilitação, Centros de Assistência Domiciliar e Outros) e Previsão Regiona

Perspectivas futuras do mercado de exoesqueleto médico

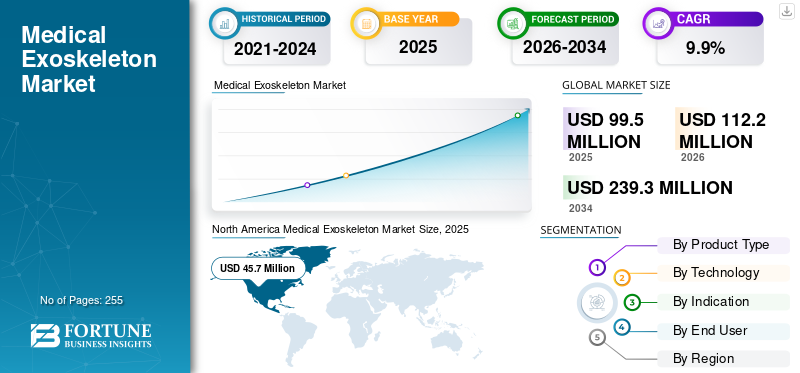

O tamanho do mercado global de exoesqueleto médico foi avaliado em US$ 99,5 milhões em 2025. O mercado deve crescer de US$ 112,2 milhões em 2026 para US$ 239,3 milhões até 2034, exibindo um CAGR de 9,9% durante o período de previsão. A América do Norte dominou o mercado de exoesqueletos médicos com uma participação de mercado de 46,16% em 2025.

As soluções de exoesqueleto médico compreendem sistemas robóticos vestíveis projetados para auxiliar ou restaurar o movimento humano em pacientes com deficiências neurológicas, musculoesqueléticas ou de mobilidade relacionadas à idade. Esses sistemas são cada vez mais utilizados em centros de reabilitação, hospitais e ambientes de atendimento domiciliar para apoiar o treinamento de marcha, correção de postura e assistência à mobilidade. O crescimento do mercado está sendo alimentado pela crescente prevalência de lesões medulares, acidentes vasculares cerebrais e distúrbios neurodegenerativos, juntamente com o aumento dos investimentos em tecnologias de reabilitação.

- De acordo com estimativas globais de saúde, mais de 15 milhões de pessoas sofrem um acidente vascular cerebral anualmente, enquanto 250.000 a 500.000 lesões na medula espinal são notificadas todos os anos em todo o mundo, criando uma procura sustentada de soluções avançadas de mobilidade.

Além disso, os avanços tecnológicos em atuadores leves, algoritmos de marcha orientados por IA ebateriaeficiência estão melhorando os resultados clínicos e a usabilidade. A crescente aceitação da reabilitação assistida por robótica entre os médicos, juntamente com o progresso do reembolso de apoio em países como os EUA e o Japão, está a acelerar ainda mais a expansão do mercado. Isto, juntamente com o foco crescente no lançamento de novos produtos entre os principais players, está direcionando o foco de grandes empresas, incluindo Ekso Bionics Holdings, Inc., CYBERDYNE Inc., Lifeward, Inc., Hocoma AG e Ottobock SE & Co.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de Exoesqueleto MédicoPrincipais conclusões

- Tamanho do mercado em 2025: US$ 99,5 milhões

- Tamanho do mercado em 2026: US$ 112,2 milhões

- Tamanho do mercado previsto para 2034: US$ 239,3 milhões

- CAGR: 9,9% de 2026–2034

- A América do Norte dominou o mercado de exoesqueletos médicos com uma participação de 46,16% em 2025.

- O segmento de exoesqueletos motorizados (ativos) detinha a maior participação de mercado de 81,8% em 2025.

- O segmento de lesão medular (LM) foi responsável pela maior participação de mercado, 39,6% em 2025.

América do Norte

A América do Norte liderou em 2025, impulsionada pela infraestrutura de reabilitação e pela adoção de tecnologia assistiva.

Europa

O crescimento da Europa é apoiado por investimentos em tecnologia de reabilitação e soluções de mobilidade.

Ásia-Pacífico

O crescimento da Ásia-Pacífico é impulsionado pela expansão dos cuidados de saúde e pela procura de dispositivos de reabilitação.

NÓS.

Apoio ao reembolso, adoção clínica e centros de reabilitação impulsionam o crescimento do mercado.

Japão

A adoção da reabilitação robótica e o apoio à mobilidade dos idosos estão impulsionando o crescimento.

Leia mais

Tendências do mercado de exoesqueleto médico

Avanços tecnológicos no exoesqueleto médico, melhorando a aceitação clínica

A rápida inovação está moldando a evolução dos exoesqueletos médicos, tornando-os mais adaptáveis e clinicamente eficazes. Os avanços na integração de sensores, na otimização da marcha orientada por IA e na análise baseada em nuvem estão permitindo o desenvolvimento de programas de reabilitação personalizados. Os sistemas modernos oferecem agora feedback em tempo real, resistência adaptativa e rastreamento de dados, o que melhora os resultados da terapia e a confiança do médico. Melhorias na bateria e materiais leves também melhoram o conforto do paciente e a duração da sessão. As colaborações da indústria estão acelerando esta tendência; por exemplo, as parcerias entre empresas de robótica e institutos de investigação centram-se na melhoria da interacção homem-máquina e na redução da curva de aprendizagem dos terapeutas. À medida que as evidências clínicas que apoiam a reabilitação assistida por robótica continuam a crescer, os exoesqueletos são cada vez mais vistos como ferramentas complementares, em vez de dispositivos experimentais, apoiando uma adoção mais ampla.

Dinâmica de Mercado

Drivers de mercado

Aumento da carga de doenças neurológicas para impulsionar a adoção de produtos

A crescente incidência de condições neurológicas e que prejudicam a mobilidade continua sendo o principal impulsionador do crescimento do mercado de exoesqueletos médicos. Lesões da medula espinhal, acidente vascular cerebral, esclerose múltipla e doença de Parkinson são responsáveis coletivamente por milhões de pacientes que necessitam de reabilitação e apoio à mobilidade a longo prazo.

- Só nos EUA, são registados anualmente cerca de 18.000 novos casos de lesões medulares, enquanto o AVC continua a ser uma das principais causas de incapacidade a longo prazo.

Os exoesqueletos médicos facilitam o treinamento de marcha repetitivo e intensivo, o que demonstrou aumentar a neuroplasticidade e melhorar os resultados de recuperação funcional. Na frente da indústria, as empresas estão a expandir activamente os seus portfólios para responder a esta procura.

- Por exemplo, a Ekso Bionics continua a ampliar a adoção clínica da sua plataforma EksoNR em hospitais de reabilitação. Ao mesmo tempo, a Lifeward (ReWalk Robotics) beneficiou da expansão do reembolso para exoesqueletos pessoais nos EUA. Além disso, o exoesqueleto HAL da CYBERDYNE teve uma implantação crescente em hospitais japoneses, apoiado pelo envelhecimento da população do país e pelas políticas de saúde favoráveis à robótica. Estes factores sustentam colectivamente uma forte dinâmica da procura.

Restrições de mercado

Alto custo do dispositivo e reembolso limitado para dificultar o crescimento do mercado

Apesar do forte potencial clínico, o alto custo dos sistemas de exoesqueleto médico continua a ser uma grande restrição. Os exoesqueletos motorizados podem custar entre 70.000 e 150.000 dólares por unidade, tornando a adoção um desafio para hospitais e centros de reabilitação mais pequenos, especialmente em mercados emergentes. O reembolso limitado ou inconsistente agrava ainda mais esta questão. Embora os EUA tenham feito progressos na cobertura de exoesqueletos pessoais para pacientes com lesões medulares, o reembolso na Europa, na América Latina e em partes da Ásia continua fragmentado e lento.

Além disso, o uso de exoesqueletos muitas vezes requer terapeutas treinados, atualizações de infraestrutura e manutenção contínua, o que aumenta o custo total de propriedade. As instalações de saúde mais pequenas muitas vezes lutam para justificar estes investimentos sem garantia de fluxo de pacientes. Do ponto de vista da indústria, os atrasos nos ciclos de aquisição nos sistemas de saúde públicos, especialmente na Europa, continuam a restringir a rápida expansão. Estas barreiras económicas e estruturais limitam uma penetração mais ampla, especialmente fora das regiões de rendimento elevado.

Oportunidades de mercado

Expansão dos cuidados domiciliares e envelhecimento da população para criar novos caminhos de crescimento

A crescente mudança em direção à reabilitação domiciliar apresenta uma oportunidade significativa para o mercado de exoesqueletos médicos. O envelhecimento da população em países como o Japão, a Alemanha e a Itália está a impulsionar a procura de soluções de apoio à mobilidade a longo prazo que reduzam a dependência de cuidados institucionais.

- Até 2030, espera-se que uma em cada seis pessoas a nível mundial tenha 60 anos ou mais, aumentando significativamente o número de pacientes disponíveis.

As empresas estão respondendo desenvolvendo exoesqueletos mais leves e fáceis de usar, adequados para uso doméstico supervisionado. Por exemplo, os sistemas de exoesqueleto pessoal da ReWalk estão cada vez mais posicionados para deambulação doméstica e comunitária, enquanto várias startups estão a trabalhar em designs modulares e de baixo custo.

Além disso, as parcerias entre fabricantes de dispositivos e redes de reabilitação estão a expandir o acesso a estes dispositivos. Estas tendências abrem novos fluxos de receitas para além dos hospitais e criam oportunidades para modelos de negócios baseados em assinaturas e liderados por serviços.

Desafios de mercado

Treinamento, infraestrutura de saúde e integração clínica de exoesqueletos médicos criam desafios para a expansão da indústria

A integração de exoesqueletos médicos na prática clínica de rotina continua a ser um desafio significativo. O uso eficaz requer terapeutas treinados, protocolos padronizados e triagem de pacientes, que variam entre regiões e instalações. Muitos profissionais de saúde relatam uma curva de aprendizado associada à configuração do dispositivo, calibração e manuseio do paciente.

Além disso, as restrições de espaço em centros de reabilitação mais antigos podem limitar a implantação. As preocupações de segurança, especialmente para pacientes idosos ou com deficiências graves, também requerem supervisão cuidadosa, o que pode reduzir o rendimento em instalações movimentadas. Do ponto de vista regulatório, navegar pelos caminhos de aprovação e pelos requisitos de vigilância pós-comercialização aumenta a complexidade para os fabricantes. Estes desafios, embora não sejam insuperáveis, retardam a adoção e exigem investimento sustentado em formação, educação e geração de evidências clínicas.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

Grande aplicação de exoesqueletos da parte inferior do corpo para impulsionar o domínio segmentar

Com base no tipo de produto, o mercado é classificado em exoesqueletos da parte inferior do corpo, exoesqueletos da parte superior do corpo e exoesqueletos de corpo inteiro.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de exoesqueletos da parte inferior do corpo detinha a maior participação de mercado global de exoesqueletos médicos em 2025. Isso se deve à sua ampla aplicabilidade na reabilitação da marcha e assistência à mobilidade. Condições como lesão medular, acidente vascular cerebral e paralisia cerebral afetam principalmente a função dos membros inferiores, tornando esses sistemas clinicamente essenciais. Hospitais e centros de reabilitação muitas vezes favorecem dispositivos para a parte inferior do corpo, pois atendem aos principais objetivos da neurorreabilitação, incluindo caminhar, ficar em pé e equilibrar-se.

Espera-se que o segmento de exoesqueleto da parte superior do corpo cresça a um CAGR de 14,1% durante o período de previsão.

Por tecnologia

O aumento da preferência por exoesqueletos motorizados (ativos) levou ao domínio do segmento

Com base na tecnologia, o mercado é segmentado em exoesqueletos motorizados (ativos) e exoesqueletos passivos.

O segmento de exoesqueletos motorizados (ativos) dominou o mercado global com uma participação de 81,8% em 2025. Os exoesqueletos motorizados dominam o cenário tecnológico, fornecendo assistência ativa por meio de motores esensoresque permitem movimentos controlados e repetíveis. Estes sistemas são preferidos em ambientes clínicos devido à sua capacidade de apoiar pacientes com graves dificuldades de mobilidade. Os dispositivos alimentados também geram dados terapêuticos mensuráveis, que apoiam a validação clínica e as discussões sobre reembolso, tornando-os a tecnologia preferida em hospitais e centros de reabilitação avançados.

Além disso, projeta-se que o segmento de exoesqueletos passivos cresça a um CAGR de 13,6% durante o período do estudo.

Por Indicação

O aumento da prevalência de lesão medular (LM) levou ao domínio do segmento

Com base na indicação, o mercado é segmentado em lesão medular (LM), acidente vascular cerebral, esclerose múltipla (EM), paralisia cerebral, doença de Parkinson, entre outros.

O segmento de lesão medular (LM) dominou o mercado global com uma participação de 39,6% em 2025. A lesão medular representa o maior segmento de indicação devido aos claros benefícios funcionais que os exoesqueletos oferecem a este grupo de pacientes. Pacientes com LME geralmente necessitam de treinamento de marcha de longo prazo e assistência de mobilidade, e os exoesqueletos fornecem uma das poucas soluções viáveis para deambulação vertical. O progresso no reembolso de exoesqueletos focados em SCI, particularmente nos EUA, fortaleceu ainda mais o domínio deste segmento.

Além disso, projeta-se que o segmento de paralisia cerebral cresça a um CAGR de 11,8% durante o período do estudo.

Por usuário final

O crescente número de hospitais e clínicas especializadas levou ao domínio do segmento

Com base no usuário final, o mercado é segmentado em hospitais e clínicas especializadas, centros de reabilitação,atendimento domiciliarconfigurações e outros.

O segmento de hospitais e clínicas especializadas dominou o mercado em 2025. O domínio se deve ao acesso a médicos treinados, orçamentos de capital substanciais e à complexidade dos casos de pacientes. Esses ambientes são frequentemente os primeiros a adotar tecnologias avançadas de reabilitação e servem como locais de referência para validação clínica. Como resultado, a maioria das implantações iniciais e lançamentos de produtos são direcionados a programas de reabilitação baseados em hospitais. Além disso, o segmento deverá deter 57,3% de participação em 2026.

Além disso, projeta-se que o segmento de centros de reabilitação cresça a um CAGR de 11,6% durante o período do estudo.

Perspectiva Regional do Mercado de Exoesqueleto Médico

Com base na região, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Medical Exoskeleton Market Size, 2025 (USD Million) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado de exoesqueletos médicos da América do Norte detinha a participação dominante em 2025, avaliado em US$ 45,7 milhões, e manteve sua posição de liderança em 2026, com um valor de US$ 52,2 milhões. A América do Norte domina, impulsionada pelo seu forte ecossistema de adoção clínica e pelo cenário favorável de reembolso. A região tem uma elevada prevalência de lesões medulares e deficiências relacionadas com acidentes vasculares cerebrais, criando uma procura sustentada de soluções avançadas de reabilitação.

Mercado de Exoesqueleto Médico dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região. Estima-se que o mercado dos EUA atinja cerca de US$ 47,6 milhões em 2026, representando cerca de 42,4% das vendas globais de produtos.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 8,7% nos próximos anos, que é a terceira taxa mais elevada entre todas as regiões, e atinja uma avaliação de 31,5 milhões de dólares até 2026. O crescimento do mercado regional é impulsionado por uma forte infra-estrutura de reabilitação e pela crescente ênfase na neurorreabilitação a longo prazo. A região enfrenta um fardo crescente de acidentes vasculares cerebrais e de dificuldades de mobilidade relacionadas com a idade, particularmente na Europa Ocidental e do Norte. Os sistemas de saúde públicos reconhecem cada vez mais o valor clínico da reabilitação assistida por robótica na melhoria dos resultados dos pacientes e na redução dos custos dos cuidados de longo prazo.

Mercado de Exoesqueleto Médico do Reino Unido

O mercado do Reino Unido é estimado em cerca de US$ 4,5 milhões em 2025, representando aproximadamente 4,5% das receitas globais de exoesqueletos médicos.

Mercado de Exoesqueleto Médico da Alemanha

O mercado alemão deverá atingir aproximadamente 5,7 milhões de dólares em 2025, o equivalente a cerca de 5,7% das vendas globais de exoesqueletos médicos.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja 21,7 milhões de dólares em 2026 e garanta a posição de terceira maior região em termos de valor no mercado. A Ásia-Pacífico está a emergir como uma região de elevado crescimento para o mercado de exoesqueletos médicos, apoiada por mudanças demográficas e uma forte aceitação tecnológica. O Japão desempenha um papel fundamental devido ao rápido envelhecimento da sua população e à integração de longa data da robótica nos cuidados de saúde. O ambiente regulatório favorável do país e a adoção de sistemas de reabilitação robótica liderada pelos hospitais aceleraram a aceitação clínica.

Mercado de Exoesqueleto Médico do Japão

O mercado do Japão, em 2026, é estimado em cerca de 6,1 milhões de dólares, representando cerca de 5,5% das receitas globais de exoesqueletos médicos.

Mercado de exoesqueleto médico da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 5,3 milhões de dólares em 2026, representando cerca de 4,8% das vendas globais de exoesqueletos médicos.

Mercado de Exoesqueleto Médico da Índia

O mercado indiano, em 2026, é estimado em cerca de 2,7 milhões de dólares, representando cerca de 2,4% das receitas globais de exoesqueletos médicos.

América Latina e Oriente Médio e África

O crescimento nos mercados da América Latina e do Médio Oriente e África é impulsionado pela modernização dos cuidados de saúde liderada pelo governo e pelos investimentos em infraestruturas e tecnologias avançadas de reabilitação. Os países do Conselho de Cooperação do Golfo (CCG), incluindo a Arábia Saudita e os EAU, estão a desenvolver activamente centros de excelência para reabilitação e cuidados neurológicos como parte de iniciativas mais amplas de transformação dos cuidados de saúde.

Mercado de Exoesqueleto Médico GCC

O mercado do GCC deverá atingir aproximadamente 1,9 milhões de dólares até 2026, representando cerca de 1,7% das receitas do mercado global.

Cenário Competitivo

Principais participantes da indústria

Aumentar o foco no lançamento de novos produtos por empresas proeminentes para apoiar seu domínio

O mercado de exoesqueletos médicos está moderadamente consolidado no topo e altamente fragmentado nos níveis inferiores, refletindo um estágio de comercialização inicial a intermediário. Um pequeno grupo de intervenientes estabelecidos domina as receitas globais através do desenvolvimento de produtos clinicamente validados, de aprovações regulamentares e da expansão da cobertura de reembolso, enquanto numerosas empresas regionais e emergentes operam em fases piloto ou de implementação inicial. Empresas líderes como Ekso Bionics, CYBERDYNE e Lifeward mantêm uma forte posição competitiva devido à sua entrada precoce no mercado, ampla base de evidências clínicas e presença nos principais centros de reabilitação. Esses players continuam a fortalecer seus portfólios por meio de atualizações de produtos, expansões regulatórias e aquisições estratégicas.

- Por exemplo, a aquisição da linha de exoesqueletos Indego pela Ekso Bionics expandiu a sua base de pacientes acessíveis e fortaleceu a sua posição nos segmentos de mobilidade clínica e pessoal. Da mesma forma, a autorização da Lifeward pela FDA e o lançamento comercial do ReWalk 7 nos EUA reforçaram a sua liderança no segmento de lesões medulares, apoiada pela melhoria da aceitação de reembolsos.

Outros players importantes, incluindo Hocoma AG, Ottobock SE & Co. KGaA, Rex Bionics Ltd. e outros, também estão se expandindo no mercado. Isto deve-se principalmente à sua crescente ênfase em atividades de I&D para desenvolver produtos avançados e reforçar a sua presença no mercado.

Lista das principais empresas de exoesqueletos médicos perfiladas

- Ekso Bionics Holdings, Inc.(NÓS.)

- (Japão)

- Lifeward, Inc.(NÓS.)

- Hocoma AG (Suíça)

- Ottobock SE & Co.(Alemanha)

- Rex Biônica Ltda.(Nova Zelândia)

- (Canadá)

- Inteligência de Fourier (China)

- Wandercraft (França)

- Honda Motor Co., Ltd. (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025- Lifeward Ltd. anunciou que a empresa recebeu autorização 510(k) da FDA para a mais nova geração de seu dispositivo de exoesqueleto pessoal, o ReWalk 7.

- Março de 2025 -e CorLife, LLC. anunciaram em conjunto a finalização de um acordo para que a CorLife se torne o distribuidor exclusivo do Exoesqueleto Pessoal ReWalk para indivíduos com reivindicações de acidentes de trabalho.

- Setembro de 2024 –A Human in Motion Robotics anunciou que o XoMotion, o exoesqueleto mais avançado do mundo, recebeu sua primeira aprovação regulatória para ser comercializado e vendido no Canadá.

- Abril de 2023 -A Harmonic Bionics, uma empresa de robótica de reabilitação, anunciou o registro de seu principal exoesqueleto Harmony SHR junto ao FDA como um dispositivo isento de Classe II 510(k).

- Julho de 2022 -recebeu aprovação da Food and Drug Administration dos EUA para comercializar seu exoesqueleto robótico EksoNR para uso em pacientes com esclerose múltipla.

COBERTURA DO RELATÓRIO

O relatório de mercado fornece uma análise detalhada do mercado de exoesqueleto médico global e se concentra em aspectos-chave, como empresas líderes, tipo de produto, tecnologia, indicação e usuário final. Além disso, o relatório global oferece insights sobre as tendências de crescimento do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado e os avanços nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,9% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo de produto, tecnologia, indicação, usuário final e região |

|

Por tipo de produto |

|

|

Por tecnologia |

|

|

Por Indicação |

|

|

Por usuário final |

|

|

Por região |

América do Norte (por tipo de produto, por tecnologia, por indicação, por usuário final e por país)

Europa (por tipo de produto, por tecnologia, por indicação, por usuário final e por país/sub-região)

Ásia-Pacífico (por tipo de produto, por tecnologia, por indicação, por usuário final e por país/sub-região)

América Latina (por tipo de produto, por tecnologia, por indicação, por usuário final e por país/sub-região)

Oriente Médio e África (por tipo de produto, por tecnologia, por indicação, por usuário final e por país/sub-região)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de US$ 99,5 milhões em 2025 e deve atingir US$ 239,3 milhões até 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 45,7 milhões.

O mercado apresentará um crescimento constante a um CAGR de 9,9% durante o período de previsão (2026-2034).

Por tipo de produto, o segmento de exoesqueletos para a parte inferior do corpo foi o segmento líder neste mercado em 2025.

A crescente carga de doenças neurológicas é um dos principais fatores que impulsionam o crescimento do mercado.

Ekso Bionics Holdings, Inc., CYBERDYNE Inc., Lifeward, Inc., Hocoma AG e Ottobock SE & Co. KGaA são os principais players do mercado global.

A América do Norte dominou a participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 255

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco