Tamanho do mercado de fitas médicas, análise de participação e indústria, por material (papel, tecido, plástico e outros), por aplicação (tratamento de feridas, colocação de conjunto IV, cuidados pós-operatórios e outros), por usuário final (clínicas, hospitais & ASCs, e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

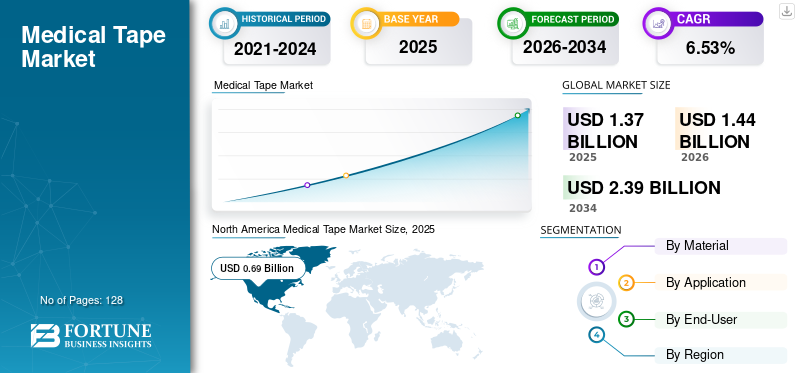

O tamanho global do mercado de fitas médicas foi avaliado em US$ 1,37 bilhão em 2025 e deve crescer de US$ 1,44 bilhão em 2026 para US$ 2,39 bilhões até 2034, com um CAGR de 6,53% durante o período de previsão. A América do Norte dominou o mercado de fitas médicas com uma participação de mercado de 50,52% em 2025.

As fitas médicas têm aplicações crescentes no tratamento de feridas e no fechamento de suporte de feridas, monitoramento de pacientes e dispositivos vestíveis, como bolsas de ostomia, acessórios de eletrodos e acessórios de talas. A seleção de diferentes tipos de fitas para diversas aplicações depende das características desses produtos, incluindo porosidade, resistência à água, resistência ao cisalhamento e resistência adesiva.

A procura destas fitas está a ser impulsionada por múltiplos factores, como o aumento dos procedimentos cirúrgicos em todo o mundo, devido ao aumento da prevalência de doenças crónicas e ao crescimento das aplicações emcuidado de feridase fechamento de feridas. Além disso, prevê-se que a introdução de avanços na tecnologia de fita faça crescer o mercado.

Em meio ao surto de coronavírus em curso, vários hospitais e centros cirúrgicos ambulatoriais cancelaram/adiaram um grande número de procedimentos cirúrgicos para salvaguardar o bem-estar dos profissionais de saúde e dos pacientes. Por exemplo, de acordo com um artigo de pesquisa publicado pelo NCBI em 2021, em cerca de 1.100 centros cirúrgicos em toda a Índia, de abril a junho, foi observada uma queda de 90% no número de pacientes submetidos a cirurgias eletivas.

No entanto, à medida que os hospitais e outras instituições de saúde se abriram com as diretrizes nacionais e internacionais de mitigação da COVID-19, os pacientes retomaram o tratamento ou reagendaram cirurgias. O reinício dos serviços de saúde ajudou o mercado a se recuperar em 2021 e 2022.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado global de fitas médicas

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 1,37 bilhão

- Tamanho do mercado em 2026: US$ 1,44 bilhão

- Tamanho do mercado previsto para 2034: US$ 2,39 bilhões

- CAGR: 6,53% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de fitas médicas com uma participação de 50,52% em 2025, impulsionada pelo número crescente de internações hospitalares, pela crescente adoção de procedimentos eletivos e pelo alto uso de consumíveis médicos em cuidados cirúrgicos.

- Por material, espera-se que o segmento de papel mantenha sua maior participação de mercado devido ao seu baixo custo, adesão superior do paciente e sua eficácia no fechamento de feridas com resposta inflamatória reduzida e taxas de infecção em comparação com suturas ou grampos.

Principais destaques do país:

- Estados Unidos: O número crescente de procedimentos cirúrgicos e a forte infraestrutura de saúde continuam a impulsionar a adoção de fitas médicas avançadas em hospitais e ASCs.

- Europa: O elevado volume de cirurgias de catarata e outras cirurgias eletivas está a aumentar a procura de fitas médicas utilizadas nos cuidados pós-operatórios e no tratamento de feridas.

- China: A expansão do número de pacientes, o aumento dos gastos com saúde e o aumento nos procedimentos cirúrgicos estão reforçando a demanda por fitas médicas em diversas aplicações.

- Japão: O envelhecimento da população do país está a acelerar a procura de fitas médicas hipoalergénicas e amigas da pele, especialmente para tratamento de feridas crónicas e tratamento de pacientes idosos.

Tendências do mercado de fitas médicas

Avanços recentes em fitas médicas para impulsionar o crescimento do mercado

As tendências do mercado de fitas médicas evoluíram de multiusofita especialpara ser usada como fita completa para fitas especificamente indicadas em determinadas condições e para superfícies específicas. Um desses desenvolvimentos é a prática da conversão de fitas médicas. Este é um processo de alteração do material da fita para atender às necessidades de atendimento do paciente e personalizar o uso de curativos. A conversão de fita é uma prática industrial que deu origem a uma tecnologia de fita melhor e específica, juntamente com a personalização de adesivos. Como cada paciente apresenta necessidades e problemas únicos, a conversão da fita é essencial. Este processo de conversão de fita deu origem a um segmento de fitas adicional em relação ao utilitário de fita padrão.

Além disso, os avanços tecnológicos, como o Geckskin, desenvolvido pelaUniversidade de Massachusetts Amhersté uma camada sem adesivo baseada no princípio de funcionamento da adesão drapeada em comparação com a adesão de viscoelasticidade dos adesivos sensíveis à pressão tradicionais (PSA), e prevê-se que forneça soluções alternativas para reforçar o crescimento do mercado de fitas médicas. Além disso, o uso de materiais hipoalergênicos em fitas médicas tornou-se mais prevalente, reduzindo o risco de irritação da pele e reações alérgicas nos pacientes. A integração de propriedades antimicrobianas em fitas médicas ajuda a prevenir infecções e a promover a cicatrização de feridas, aumentando a demanda do produto.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de fitas médicas

O aumento do número de hospitais e cirurgias está acelerando o crescimento do mercado

Prevê-se que a crescente prevalência de doenças crónicas, especialmente nos EUA, no Reino Unido, na China e na Índia, aumente o número de internamentos hospitalares. Espera-se que isso alimente a demanda por fitas médicas e faça crescer o mercado. Por exemplo, de acordo com dados estimados pelo Statista em 2021, o número total de hospitais aumentou de 5.724 em 2010 para uns impressionantes 6.090 em 2018. Além disso, há um maior número de internamentos, o que está a aumentar a adopção de consumíveis médicos. O subsequente aumento na adoção de fitas deverá alimentar o crescimento do mercado.

- Por exemplo, de acordo com dados publicados pelo Instituto Canadense de Informações sobre Saúde, em 2021, houve 3 milhões de internações no Canadá. A mudança para um estilo de vida sedentário, o aumento dos níveis de stress e a obesidade entre a população em geral são alguns dos principais factores responsáveis pelo aumento das doenças crónicas, aumentando assim as internações hospitalares. Projeta-se que o crescente número de internações hospitalares aumente a utilização de fitas médicas, impulsionando assim o crescimento do mercado.

Além disso, o aumento da população geriátrica globalmente também está contribuindo para o crescimento do mercado de fitas médicas, uma vez que os idosos são mais suscetíveis a doenças crônicas e necessitam de cuidados médicos frequentes, o que aumenta a demanda por fitas médicas. Além disso, espera-se que o crescente turismo médico nos países desenvolvidos e em desenvolvimento para cuidados de alta qualidade a preços competitivos impulsione a adopção de fitas médicas em vários procedimentos.

Além disso, os principais intervenientes no mercado nos países desenvolvidos e emergentes estão ativamente envolvidos no desenvolvimento de melhores fitas com o objetivo de fornecer melhores ofertas de produtos a um custo acessível. Assim, prevê-se que tais iniciativas impulsionem o crescimento do mercado durante o período de estudo.

FATORES DE RESTRIÇÃO

Danos à pele por adesivos juntamente com infecções nosocomiais devido à negligência para dificultar o crescimento do mercado

Apesar da crescente demanda por fitas adesivas médicas em todo o mundo, certos fatores restringem o crescimento do mercado durante o período de previsão. Um desses fatores éadesivo médicolesão cutânea relacionada (MARSI), que é mais comum do que se espera que ocorra no tratamento de feridas nestes países. Por exemplo, em maio de 2021, durante uma auditoria de prevalência de um dia, a 3M relatou 8% de bebés e crianças hospitalizados afetados por remoção da pele devido a fitas adesivas médicas. A incidência cumulativa de pacientes em cuidados de longo prazo que sofrem de lesões na pele causadas por fitas adesivas médicas foi relatada em 15,5%. Além disso, sabe-se que a prevalência de sepse e outras infecções devido à negligência durante o uso múltiplo de fitas médicas, juntamente com o compartilhamento das mesmas entre os médicos, dificulta a crescente demanda por fitas.

- Por exemplo, um estudo publicado pelo American Journal of Infection Control em 2021 demonstrou que rolos de fita manuseados de forma negligente, juntamente com práticas de higiene questionáveis, abrigavam patógenos. Além disso, há casos relatados que resultaram em morte devido à contaminação associada da fita e à infecção associada aos cuidados de saúde (IRAS). A desvantagem das infecções através da prática de compartilhamento de fitas é uma restrição ao mercado.

Análise de segmentação de mercado de fitas médicas

Por análise de material

O segmento de papel manteve a maior participação de mercado durante o período de previsão

Em termos de material, o mercado é segmentado em fitas de papel, fitas de tecido, fitas plásticas, entre outros. Prevê-se que o segmento de papel represente 70,38% da participação de mercado em 2026. Globalmente, o custo barato das fitas de papel em comparação com outras fitas de material e a melhor adesão do paciente são fatores atribuídos ao domínio deste segmento. Por exemplo, de acordo com um estudo publicado no NCBI, feridas fechadas com fitas adesivas de papel produziram menos inflamação e taxas mais baixas de infecção de feridas, proporcionando maior resistência à tração juntamente com melhores resultados cosméticos do que feridas suturadas ou grampeadas. Além disso, as fitas de papel médico são baratas e convenientes para fechar feridas abdominais, entre outras aplicações no tratamento de feridas.

No entanto, oplásticosegmento ocupa a segunda posição no segmento de materiais, devido à sua natureza impermeável e resistência adesiva de longo prazo. Além disso, as fitas médicas plásticas são a opção perfeita para segurar curativos mais pesados em comparação com as fitas de papel. Elas não são aderentes às luvas médicas, tornando-as fáceis de manusear e impulsionando sua demanda. O segmento de tecidos inclui materiais como algodão, seda, poliéster e náilon, que deverão crescer a um CAGR significativo durante o período de previsão, devido ao aumento das aplicações em dispositivos vestíveis, como dispositivos de diagnóstico portáteis para serem usados por mais tempo, entre outras aplicações. Além disso, outros segmentos incluem termoplásticos e espumas, que são categorias de fitas relativamente especializadas, indicadas para uso em condições específicas, como eletrocardiografia de estresse (ECG), entre outros procedimentos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de aplicação

O segmento de tratamento de feridas manteve a maior participação entre o segmento de aplicações em 2023

Prevê-se que o segmento de tratamento de feridas represente 62,55% da participação de mercado em 2026. Outros segmentos incluem fitas usadas em aplicações especiais, como procedimentos de ostomia, fixação de talas, entre outros usos específicos. O segmento de tratamento de feridas detinha a maior participação entre as aplicações. O aumento das aplicações de fitas médicas no tratamento de feridas, como a fixação de bandagens e curativos, juntamente com o foco crescente dos fabricantes de fitas médicas especializadas em fitas para vários estágios de curativos, é responsável por atender à demanda de fitas médicas. Prevê-se que isso, juntamente com o aumento da incidência de feridas agudas e crônicas entre a população de pacientes, promova o crescimento do segmento de tratamento de feridas.

Por exemplo, a Global Biomedical Technologies, LLC lançou sua fita Comfort Release. O lançamento do produto teve como objetivo abordar os problemas de remoção sem dor enfrentados pelos pacientes submetidos ao tratamento de feridas. O produto atende a uma grande população de pacientes submetidos ao tratamento de feridas.

O segmento de cuidados pós-operatórios detém participação significativa entre as aplicações de fitas devido ao aumento das aplicações na fase pré-operatória e pós-operatória conforme mencionado acima. Espera-se que o segmento adicional de tratamento de feridas cresça a um CAGR comparativamente moderado durante o período de previsão.

No entanto, projeta-se que o segmento de colocação de conjuntos IV registre um alto CAGR durante o período de previsão.

De acordo com um artigo publicado pela MBK Solutions, as fitas têm aplicações cada vez maiores na fixação de dispositivos vestíveis. Isso inclui monitores cardíacos portáteis, dispositivos de biofeedback, entre outros dispositivos. Além disso, as fitas também têm aplicações na fixação de dispositivos de rastreamento, como sono agitado, entre outras situações médicas comuns. Portanto, espera-se que as fitas do outro segmento reforcem o crescimento do mercado de fitas médicas.

Por análise do usuário final

O segmento de hospitais e ASCs manteve a maior participação entre o segmento de usuários finais em 2023

Com base no usuário final, o mercado é segmentado em hospitais e ASCs, clínicas, entre outros (atendimento domiciliar e centros de tratamento de longo prazo).

Prevê-se que o segmento de hospitais e ASCs represente 64,09% da participação de mercado em 2026. Seu domínio é atribuído a um número crescente de procedimentos e cirurgiões realizando cirurgias regulares, aumentando consequentemente o uso de fitas. O segmento também deverá crescer com o CAGR mais rápido durante o período de previsão devido ao aumento do número de hospitais em países emergentes como China, Japão e Índia.

Por outro lado, os segmentos clínicos representaram uma participação de mercado comparativamente menor em 2023. O menor número de cirurgias eletivas, devido ao impacto do COVID-19 no sistema de saúde, juntamente com a lenta recuperação dos cuidados de saúde, é um fator importante que leva ao crescimento moderado deste segmento no mercado global.

INFORMAÇÕES REGIONAIS

North America Medical Tape Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte gerou uma receita de US$ 0,63 bilhão em 2023 e deverá emergir como uma região dominante no mercado durante o período de previsão. O domínio é atribuído ao número crescente de internações hospitalares e à crescente adoção de procedimentos eletivos entre a população desta região. Por exemplo, uma pesquisa realizada pela American Hospital Association registrou 36.241.815 internações hospitalares em 2021, sendo 34.078.100 contabilizadas em internações em hospitais comunitários. Estima-se que o crescente número de internações hospitalares aumente a demanda por consumíveis médicos, o que deverá aumentar ainda mais o crescimento do mercado. O mercado dos EUA deverá atingir 0,67 mil milhões de dólares até 2026. A América do Norte foi responsável por 0,69 mil milhões de dólares em 2025, representando 50,52% da quota de mercado global, e deverá atingir 0,73 mil milhões de dólares em 2026.

Europa

Prevê-se que o mercado na Europa registre um CAGR significativo durante o período de previsão. Por exemplo, de acordo com um relatório publicado pelo Eurostat, a União Europeia reportou 4,3 milhões de cirurgias de catarata realizadas em 2018, lideradas pela Letónia, representando 1.656 por 100.000 habitantes. Prevê-se que o mercado cresça ao longo do período de previsão, devido a um maior número de procedimentos cirúrgicos aumentando a demanda por consumíveis médicos, aumentando assim o consumo de esparadrapo médico. O mercado do Reino Unido deverá atingir 0,08 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,17 mil milhões de dólares até 2026. O mercado europeu foi avaliado em 0,42 mil milhões de dólares em 2025, capturando 30,95% da receita global, e estima-se que atinja 0,45 mil milhões de dólares em 2026.

Ásia-Pacífico

Por outro lado, prevê-se que o mercado Ásia-Pacífico emerja como a região que mais cresce no mercado durante o período de previsão. Prevê-se que a região registe uma CAGR substancial até ao final de 2032 devido ao rápido aumento do número de cirurgias, juntamente com a subsequente elevada procura de fitas na região. Descobriu-se que China, Japão e Índia realizam um grande número de cirurgias na Ásia, devido ao maior número de pacientes e prevê-se que impulsionem o crescimento do mercado. Por exemplo, em fevereiro de 2020, o Instituto Australiano de Saúde e Bem-Estar relatou 754.600 pacientes em lista de espera para cirurgias eletivas a serem realizadas, um número 9,6% superior ao do ano anterior. Além disso, foi observado um aumento de 40% no número de pacientes transferidos em 2020 em comparação com o ano anterior. Prevê-se que o crescente número de pacientes e o aumento das internações hospitalares aumentem a demanda por consumíveis médicos e promovam o crescimento do mercado na região. Além disso, a região continuará a ser o maior mercado por uma ampla margem, apesar do abrandamento económico em curso. O mercado do Japão deverá atingir 0,10 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,05 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,04 mil milhões de dólares até 2026. Em 2025, a Ásia-Pacífico detinha 14,73% do mercado global, atingindo uma avaliação de 0,2 mil milhões de dólares, e deverá crescer para 0,21 mil milhões de dólares em 2026.

América latina

A região da América Latina capturou 2,14% do mercado global em 2025, gerando 0,03 mil milhões de dólares em receitas, e prevê-se que atinja 0,03 mil milhões de dólares em 2026.

Prevê-se que a América Latina, juntamente com o Oriente Médio e a África, testemunhem um CAGR moderado durante o período de previsão, devido ao desenvolvimento da infraestrutura de saúde e ao aumento dos procedimentos cirúrgicos. Um artigo publicado pela Linked Foundation em 2021 relatou um investimento de 600 milhões de dólares centrado no financiamento misto, faltando apoio intermédio, assistência técnica e fornecimento imparcial de pipeline para mover pequenas empresas de saúde sul-americanas focadas nas mulheres em direcção à sustentabilidade. Prevê-se que o desenvolvimento resultante na infraestrutura de saúde na região da América Latina aumente a demanda por consumíveis médicos e estima-se que promova o crescimento do mercado chave.

Oriente Médio e África

O Médio Oriente e África contribuíram com aproximadamente 0,02 mil milhões de dólares para o mercado global em 2025, representando 1,66% de participação, e deverá atingir 0,02 mil milhões de dólares em 2026.

Lista das principais empresas no mercado de fitas médicas

Cardinal Health, 3M, Beiersdorf, Smith and Nephew e McKesson Corporation são importantes produtores de fitas médicas

Cardinal Health, 3M, Beiersdorf, Smith and Nephew e McKesson Corporation são fornecedores líderes em todo o mundo. A presença de um portfólio de produtos forte e diversificado, juntamente com um canal de distribuição robusto, é o principal fator atribuído ao domínio destes players no mercado global. Juntamente com o forte portfólio e rede, os principais players também enfatizam o fornecimento de fitas tecnologicamente avançadas, como fitas reutilizáveis não adesivas e soluções econômicas de fitas de gama no mercado.

Por exemplo, em abril de 2021, a 3M anunciou a adição da fita de filme médico de revestimento único 2484 3M com adesivo de silicone Hi-Tack no forro. A fita usa uma nova classe de propriedadesiliconeadesivos focados em resistência, flexibilidade e conforto. A fita é respirável e permite durabilidade de até sete dias, ao mesmo tempo que minimiza a remoção de células da pele, tornando-a a candidata ideal para aplicações em peles frágeis. O desenvolvimento visa diversificar o portfólio de produtos de fitas especiais por tipo de produto e consolidar a presença da marca no mercado.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Cardeal Saúde(Ohio, EUA)

- 3M(Minnesota, EUA)

- Beiersdorf (Hamburgo, Alemanha)

- Smith e sobrinho (Londres, Reino Unido)

- McKesson Corporation (Texas, EUA)

- Medtronic PLC (Dublin, Irlanda)

- Medline Indústrias(Illinois, EUA)

- Avery Dennison Corporation(Califórnia, EUA)

- Nichiban (Tóquio, Japão)

- Paul Hartmann AG (Heidenheim, Alemanha)

- Nitto Denko Corporation (Osaka, Japão)

- Scapa Group PLC (Ashton-under-Lyne, Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2023 –H. B. Fuller Company anunciou o lançamento do Swiftmelt 1515-I, um novo adesivo biocompatível para aplicações médicas em conformidade com a Índia, Oriente Médio e África. O produto é para aplicações de fitas médicas microporosas.

- Fevereiro de 2023 –A 3M anunciou o lançamento da Medical Tape 4578, uma fita adesiva para a pele que pode proporcionar maior tempo de uso para sensores, monitores e outros dispositivos médicos vestíveis.

- Abril de 2022 –A 3M anunciou o lançamento da Medical Tape 4576, uma fita adesiva flexível, adaptável e adesiva para ser usada para fixar dispositivos médicos à pele do paciente por 21 dias.

- Setembro de 2021 –O Soest Medical Group (SMG) anunciou a aquisição do negócio de fitas adesivas reutilizáveis da Lohmann GmbH & Co. Esta aquisição compreende fitas para campos cirúrgicos DuploMED 2806 e DuploMED VP6141.

- Agosto de 2021 –A B&B Medical Technologies lançou um novo produto de fixação de tubo endotraqueal neonatal, Baby Tape Plus. A fita é um dispositivo Classe I listado pela FDA e possui a marca CE. O desenvolvimento enfatiza o foco da empresa em fitas especiais e no estabelecimento da presença da marca no cenário competitivo do mercado.

- Março de 2021–O ATP Adhesive Systems Group anunciou a aquisição da BDK Industrial Products Ltd., uma conversora de fita adesiva especializada com sede no Reino Unido. O ATP Adhesive Systems Group é um fabricante líder de fitas adesivas à base de água na Suíça. A combinação fortalece a posição de mercado de ambas as empresas e permite-lhes oferecer uma gama ainda mais ampla de soluções personalizadas aos seus clientes.

COBERTURA DO RELATÓRIO

An Infographic Representation of Medical Tape Market

View Full Infographic

View Full InfographicPara obter informações sobre vários segmentos, compartilhe suas dúvidas conosco

O relatório de pesquisa fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como insights sobre as tendências atuais e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores-chave que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021–2024 |

|

Taxa de crescimento |

CAGR de 6,53% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por material

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi de US$ 1,37 bilhão em 2025 e deve atingir US$ 2,39 bilhões até 2034.

Em 2025, o valor de mercado situou-se em 1,37 mil milhões de dólares.

Crescendo a um CAGR de 6,53%, o mercado apresentará crescimento constante ao longo do período de previsão (2026-2034).

Espera-se que o segmento de tratamento de feridas seja o segmento de produto líder neste mercado durante o período de previsão.

Um número crescente de hospitais e cirurgias é um dos principais impulsionadores do mercado global.

Cardinal Health, 3M, Beiersdorf, Smith and Nephew, McKesson Corporation, Medtronic PLC, Medline Industries, Avery Dennison Corporation, Nichiban, Paul Hartmann AG, Nitto Denko Corporation e Scapa Group PLC são os principais players do mercado.

A América do Norte dominou a participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 128

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco