Tamanho do mercado de reciclagem de metais, participação e análise da indústria, por tipo de metal (metais ferrosos e metais não ferrosos), por indústria de uso final (construção e construção, automotiva, elétrica e eletrônica, embalagens e outros) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE RECICLAGEM DE METAL e PERSPECTIVAS FUTURAS

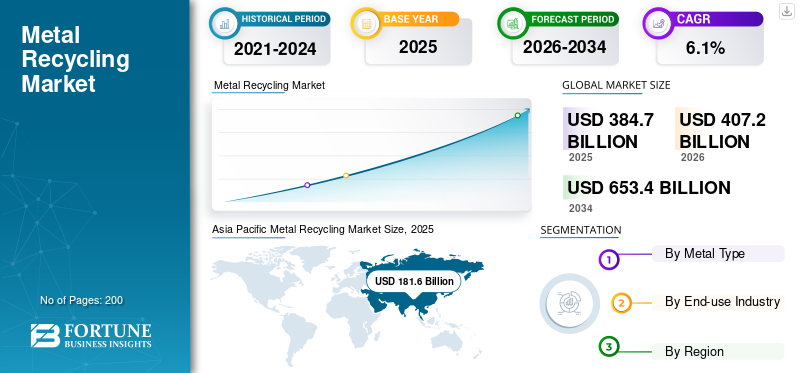

O tamanho do mercado global de reciclagem de metais foi avaliado em US$ 384,7 bilhões em 2025. O mercado deverá crescer de US$ 407,2 bilhões em 2026 para US$ 653,4 bilhões até 2034, com um CAGR de 6,1% durante o período de previsão. A Ásia-Pacífico dominou o mercado de reciclagem de metais com uma participação de mercado de 47,21% em 2025.

O mercado de reciclagem de metais compreende a coleta, triagem, processamento e reutilização de sucata de metais ferrosos e não ferrosos gerada a partir de produtos em fim de vida, resíduos industriais, entulhos de construção, veículos, embalagens, equipamentos elétricos, máquinas e outras fontes contendo metal.

O mercado global está crescendo devido à crescente demanda por metais secundários de baixo carbono na construção civil, automotivo,embalagem, elétrica e eletrônica e aplicações industriais. O crescimento também é apoiado pelo aumento da produção de aço com base em sucata, pela forte procura de reciclagem de alumínio e cobre, pela expansão das políticas de economia circular e pelos esforços dos fabricantes para reduzir a dependência da extracção de minério virgem e reduzir as emissões de carbono.

Os principais players do mercado incluem Sims Limited, Radius Recycling, Inc., European Metal Recycling Ltd., Aurubis AG e Nucor Corporation.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE RECICLAGEM DE METAIS

Mudança em direção à produção de aço baseada em sucata e à fabricação circular para moldar o crescimento do mercado

Uma grande tendência no mercado global é a mudança da recuperação convencional de resíduos para sistemas de produção circulares. As siderúrgicas, os produtores de alumínio, as empresas automóveis, os fabricantes de embalagens e os produtores de equipamento eléctrico estão a utilizar cada vez mais metais reciclados para reduzir a intensidade energética e melhorar a segurança das matérias-primas. Esta tendência é particularmente forte no aço, onde a produção de fornos eléctricos de arco baseados em sucata está a ganhar importância à medida que as empresas procuram alternativas de baixo carbono à produção de aço baseada em minério. O USGS afirma que a sucata de ferro e aço é usada com ferro gusa e ferro com redução direta para produzir produtos siderúrgicos para construção, contêineres, máquinas, petróleo e gás, transporte, eletrodomésticos e outras indústrias.

Ao mesmo tempo, a reciclagem de não ferrosos está a ganhar importância estratégica devido à crescente procura de alumínio e cobre em veículos leves, sistemas eléctricos, embalagens, edifícios, energias renováveis e electrónica.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da demanda por metais secundários de baixo carbono em todas as indústrias de uso final para impulsionar o crescimento do mercado

Um dos motores mais fortes para o crescimento do mercado de reciclagem de metais é o uso crescente de aço reciclado, alumínio, cobre, chumbo, zinco e outros metais não ferrosos industriais nas indústrias de construção, automotiva, embalagens, elétrica e eletrônica e de uso final industrial. Os metais reciclados ajudam a reduzir a dependência da extração de minério virgem e apoiam os fabricantes no cumprimento das metas de sustentabilidade, circularidade e redução de carbono. Isto é especialmente importante para o aço e o alumínio, onde a utilização de metais secundários pode reduzir significativamente o consumo de energia em comparação com a produção primária.

Este fator é ainda apoiado pela expansão da produção de aço com utilização intensiva de sucata e pela crescente procura de alumínio reciclado ecobre. A sucata ferrosa continua a ser o maior fluxo de metal reciclado a nível mundial, enquanto o alumínio e o cobre contribuem significativamente para o valor de mercado devido aos seus preços unitários mais elevados e à ampla utilização a jusante. A reciclagem de alumínio apoia latas de bebidas, peças automotivas, produtos de construção e bens de consumo, enquanto a reciclagem de cobre apoia fiação, transmissão de energia, eletrônicos, equipamentos elétricos e sistemas de construção.

RESTRIÇÕES DE MERCADO

Variação da qualidade da sucata, contaminação e redes informais de coleta para restringir o crescimento do mercado

Uma grande restrição do mercado é a qualidade inconsistente da sucata. Os fluxos de sucata geralmente incluem ligas mistas, revestimentos, plásticos, borracha, óleos, tintas, isolamentos e outros contaminantes, o que aumenta os custos de classificação e processamento. Esta questão é particularmente importante na reciclagem de metais não ferrosos, onde a pureza do metal afeta diretamente o preço, o rendimento da recuperação e a usabilidade a jusante. A sucata mal selecionada pode reduzir o valor do metal recuperado e limitar seu uso em indústrias de uso final de alta qualidade.

A infraestrutura de recolha também permanece desigual entre regiões. Os mercados desenvolvidos, incluindo Europa, América do Norte, Japão e Coreia do Sul, possuem sistemas maduros de coleta e processamento de sucata. Em contrapartida, muitos mercados emergentes ainda dependem de redes de recolha informais e de níveis mais baixos de triagem automatizada. Isso restringe o fornecimento de sucata limpa, rastreável e de acordo com as especificações, reduzindo assim o valor capturado dos produtos metálicos disponíveis em fim de vida.

OPORTUNIDADES DE MERCADO

Expansão da siderurgia EAF, mineração urbana e demanda por conteúdo reciclado para criar oportunidades de crescimento

Uma grande oportunidade de mercado é a expansão da produção de aço em fornos elétricos a arco, que depende fortemente de sucata ferrosa. À medida que os produtores de aço adotam métodos de produção com baixas emissões, espera-se que a procura por sucata de aço limpa e de alta qualidade aumente. Isso cria oportunidades para processadores, trituradores, classificadores e recicladores de sucata que podem fornecer material consistente às siderúrgicas.

Outra oportunidade importante reside na mineração urbana e na recuperação de metais não ferrosos de veículos, edifícios, infraestruturas elétricas, equipamentos industriais e resíduos eletrónicos. A recuperação de cobre e alumínio é especialmente atractiva, uma vez que ambos os metais têm um elevado valor e uma forte procura por parte da electrificação, das energias renováveis, da construção, dos transportes e das embalagens. A Associação Internacional do Cobre refere-se ao cobre contido nos stocks de utilização final como uma “mina urbana”, indicando o potencial de recuperação a longo prazo dos produtos já em utilização.

DESAFIOS DO MERCADO

Volatilidade de preços, restrições comerciais e aumento dos custos de processamento desafiam o crescimento do mercado

Um grande desafio para o mercado é a volatilidade dos preços da sucata. Os preços da sucata ferrosa e não ferrosa estão intimamente ligados aos mercados globais de aço, alumínio, cobre, zinco, níquel e energia. Quando os preços dos metais primários diminuem ou a procura industrial enfraquece, os preços da sucata podem cair rapidamente, afectando as margens dos recicladores e os valores dos inventários. Isto cria pressão financeira, especialmente para empresas que possuem grandes estoques de sucata.

As restrições comerciais e os controlos às exportações também criam incerteza no mercado. Vários países veem cada vez mais a sucata como uma matéria-prima doméstica estratégica para o aço verde, a produção de alumínio e a descarbonização industrial. Embora isto possa apoiar o investimento nacional em reciclagem, também pode perturbar os fluxos globais de sucata e criar diferenças regionais de preços. Ao mesmo tempo, os recicladores enfrentam custos mais elevados relacionados com mão-de-obra, energia, conformidade ambiental e investimento em tecnologia de triagem avançada.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

A pesquisa e o desenvolvimento no mercado global estão cada vez mais focados em classificação avançada, separação baseada em sensores, robótica, inteligência artificial e tecnologias aprimoradas de purificação. Essas inovações ajudam os recicladores a identificar diferentes ligas, separar metais ferrosos e não ferrosos com mais eficiência e melhorar as taxas de recuperação de fluxos de sucata complexos, incluindo resíduos de trituradores automotivos, sucata industrial mista, lixo eletrônico e aparelhos em fim de vida.

A inovação também está se movendo em direção a sistemas de reciclagem em circuito fechado, especialmente noalumínioindústrias automotivas, de embalagens e de uso final de eletrônicos. Os produtores estão trabalhando cada vez mais para recuperar sucata de processo de alta qualidade e sucata pós-consumo para reutilização em indústrias de uso final semelhantes. Isto apoia a fabricação circular e ajuda os clientes a aumentar o conteúdo reciclado, mantendo o desempenho do material.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de metal

Os metais ferrosos dominam devido à grande quantidade de sucata de aço e ao forte consumo em construção, transporte e maquinário

Com base no tipo de metal, o mercado é segmentado em metais ferrosos e metais não ferrosos.

O segmento de metais ferrosos detém a participação dominante no mercado de reciclagem de metais. Seu domínio é sustentado principalmente pelo grande volume de sucata de ferro e aço gerada na construção, automotiva, máquinas, eletrodomésticos, contêineres e equipamentos industriais. O USGS afirma que a sucata de ferro e aço é usada para produzir produtos de aço para eletrodomésticos, construção, contêineres, máquinas, petróleo e gás, transporte e outras indústrias de consumo.

O segmento de metais não ferrosos responde por uma participação significativa, com um CAGR de 5,8% no período de previsão. O alumínio e o cobre são os principais contribuintes, apoiados pela procura das indústrias de embalagens, construção, automóvel, sistemas elétricos, eletrónica e de utilização final industrial.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Construção e construção lideram devido ao alto uso de aço reciclado, alumínio, cobre e zinco em infraestrutura e sistemas construtivos

Com base na indústria de uso final, o mercado é segmentado em construção civil, automotivo, elétrico e eletrônico, embalagens, entre outros.

O segmento de construção civil detém a maior participação no mercado global. O domínio é apoiado pelo uso extensivo de aço reciclado em estruturas estruturais, barras de reforço, pontes e infraestrutura, juntamente com alumínio e cobre reciclados em janelas, fachadas, fiação, encanamento, telhados e sistemas HVAC. Os dados da Worldsteel e do USGS indicam a forte ligação entre o consumo de aço e as aplicações relacionadas com a construção.

O segmento automotivo detém participação significativa devido à reciclagem de veículos em fim de vida, estruturas de carroceria de aço, componentes de alumínio, fiação de cobre, baterias de chumbo-ácido e outras peças metálicas.

O crescimento do segmento de embalagens é apoiado principalmente por latas, tampas, recipientes e embalagens de alimentos e bebidas de alumínio e aço. Espera-se que o segmento cresça a um CAGR de 5,1% durante o período de previsão.

Outros segmentos incluem máquinas industriais, eletrodomésticos, equipamentos de petróleo e gás, construção naval, ferrovias e bens de consumo.

PERSPECTIVAS REGIONAIS DO MERCADO DE RECICLAGEM DE METAIS

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Metal Recycling Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detém a participação dominante do mercado global. A região lidera devido à sua grande base siderúrgica, ao setor manufatureiro em expansão, à forte atividade de construção, à crescente produção automotiva e ao uso crescente de alumínio e cobre em aplicações elétricas, de embalagens e industriais. A China continua a ser o maior contribuinte, apoiada pelas suas grandes indústrias de aço, alumínio, construção, automóvel e eletrónica.

Mercado de reciclagem de metais na China

O mercado da China é um dos maiores mercados globais, com receitas em 2025 avaliadas em 96,3 mil milhões de dólares, representando cerca de 25,0% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte foi responsável por uma parcela significativa do mercado global. A região é apoiada por um ecossistema maduro de reciclagem de sucata, uma forte reciclagem automotiva, grandes fluxos de sucata industrial e de construção e uma infraestrutura estabelecida de reciclagem de latas de alumínio e aço. O USGS afirma que a sucata de ferro e aço é uma matéria-prima importante na indústria siderúrgica dos EUA e é usada em produtos de construção, contêineres, máquinas,petróleo e gás, transporte e eletrodomésticos.

Mercado de reciclagem de metal dos EUA

Em 2025, o mercado dos EUA foi avaliado em 62,4 mil milhões de dólares, impulsionado principalmente pela forte procura do setor industrial. Os EUA respondem por cerca de 16,2% das vendas no mercado global.

Europa

A Europa registra um crescimento significativo durante o período de previsão. A região continua a ser importante devido à sua infraestrutura de reciclagem madura, às políticas de economia circular, às fortes indústrias automóvel e de construção e aos sistemas avançados de triagem e recuperação de sucata. A Europa também beneficia de fortes redes de reciclagem de alumínio, cobre e aço, apoiadas pela pressão regulamentar para reduzir os resíduos e aumentar a utilização de matérias-primas secundárias.

Mercado de reciclagem de metais na Alemanha

O mercado alemão foi avaliado em cerca de 22,6 mil milhões de dólares em 2025, representando cerca de 5,9% das receitas do mercado global.

Mercado de reciclagem de metais no Reino Unido

O mercado do Reino Unido foi avaliado em cerca de 11,9 mil milhões de dólares em 2025, representando cerca de 3,1% das receitas do mercado global.

América latina

O crescimento da região da América Latina é apoiado pela demanda por aço, alumínio, cobre, automotivo, embalagens e reciclagem relacionada à construção. O Brasil e o México são os principais mercados devido às suas bases industriais relativamente maiores, produção automotiva, atividade de construção e redes de processamento de sucata.

Mercado Brasileiro de Reciclagem de Metais

O mercado brasileiro foi avaliado em cerca de US$ 8,5 bilhões em 2025, representando cerca de 2,2% das receitas do mercado global.

Oriente Médio e África

O crescimento da região do Médio Oriente e África é apoiado pela construção, infraestruturas, energia, equipamento industrial e pela crescente procura de aço e alumínio. Os países do CCG lideram o mercado regional devido aos investimentos em infra-estruturas, à diversificação industrial e à actividade do alumínio e do aço, enquanto a África do Sul continua a ser um importante mercado de reciclagem em África.

Mercado de Reciclagem de Metal GCC

O mercado do CCG foi avaliado em cerca de 10,6 mil milhões de dólares em 2025, representando cerca de 2,8% das receitas do mercado global.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes estão fortalecendo as redes de processamento de sucata, a produção de metais com baixo teor de carbono e as cadeias de fornecimento circulares para defender suas posições no mercado

A intensidade competitiva no mercado global é moldada pela escala de fornecimento de sucata, redes de coleta, capacidade de processamento, tecnologia de classificação, integração downstream de aço e metais não ferrosos e capacidade de fornecer matérias-primas secundárias limpas. A liderança do mercado está cada vez mais ligada a empresas que conseguem assegurar grandes volumes de sucata, melhorar os rendimentos de recuperação, investir em tecnologias avançadas de separação e alinhar a oferta de metal reciclado com a procura de aço de baixo carbono, alumínio, cobre e produção industrial.

LISTA DAS PRINCIPAIS EMPRESAS DE RECICLAGEM DE METAIS PERFILADAS NO RELATÓRIO

- Sims Limited (Austrália)

- Radius Recycling, Inc. (EUA)

- European Metal Recycling Ltd. (Reino Unido)

- Aurubis AG(Alemanha)

- Nucor Corporation (EUA)

- Empresa de Metais Comerciais(NÓS.)

- ArcelorMittal S.A. (Luxemburgo)

- Tata Aço Limitada(Índia)

- Grupo Kuusakoski Oy (Finlândia)

- DOWA Holdings Co., Ltd. (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A Tata Steel inaugurou sua primeira instalação de forno elétrico a arco baseado em sucata em Hi-Tech Valley, Ludhiana, Índia. A planta foi projetada para utilizar 100% sucata de aço e atingir emissões de CO₂ inferiores a 0,3 por tonelada de aço, fortalecendo a posição de produção de aço circular e de baixo carbono da empresa.

- Dezembro de 2025:A Radius Recycling informou que reciclou 4,9 milhões de toneladas métricas de metais ferrosos e não ferrosos e vendeu 509.000 toneladas de produtos siderúrgicos acabados com baixa emissão de carbono em seu Relatório de Sustentabilidade de 2024, reforçando seu modelo integrado de reciclagem e produção de aço.

COBERTURA DO RELATÓRIO

O relatório global do mercado de reciclagem de metal fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, tipo e indústria de uso final. Além disso, oferece insights sobre o mercado e as tendências atuais do setor, além de destacar os principais desenvolvimentos. Além dos fatores mencionados acima, o relatório também abrange diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Unidade | Valor (US$ bilhões) |

| Taxa de crescimento | CAGR de 6,1% de 2026 a 2034 |

| Segmentação | Por tipo de metal, por indústria de uso final e por região |

| Por tipo de metal |

|

| Por indústria de uso final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 384,7 mil milhões de dólares em 2025 e deverá atingir 653,4 mil milhões de dólares em 2034.

Registrando um CAGR de 6,1%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

O segmento de construção civil lidera o mercado durante o período de previsão.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Espera-se que o aumento da demanda por metais secundários de baixo carbono nas indústrias de uso final impulsione o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco