Tamanho do mercado de microcrédito, análise de participação e indústria, por provedores (bancos, instituições de microfinanças (IMFs), empresa financeira não bancária (NBFC) e outros), por usuário final (indivíduos, mulheres empreendedoras e microempresas) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

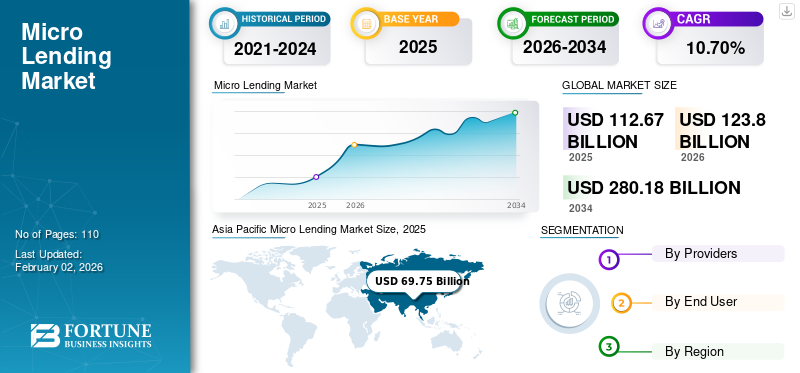

O tamanho do mercado global de microcrédito foi avaliado em US$ 112,67 bilhões em 2025. Prevê-se que cresça de US$ 123,80 bilhões em 2026 para US$ 280,18 bilhões até 2034, exibindo uma taxa composta de crescimento anual CAGR de 10,70% durante o período de previsão. A Ásia-Pacífico dominou o mercado com uma participação de 61,90% em 2025.

Os microcréditos são pequenos empréstimos, que variam entre 1.000 dólares e 50.000 dólares, concebidos para empreendedores que não conseguem obter capital de instituições financeiras tradicionais, como bancos ou cooperativas de crédito. Os credores de microcréditos são principalmente organizações sem fins lucrativos que recebem dinheiro por meio de doações e outras fontes de caridade. Os microcredores usam esse dinheiro para fornecer dívidas acessíveis a microempresas e indivíduos, sem garantias e segurança. Envolve um risco inerente tanto para os investidores como para os mutuários. Os mutuantes intermediários atenuam este risco diversificando a sua carteira, investindo pequenos montantes numa ampla gama de microcréditos.

A dimensão do mercado global está preparada para um crescimento substancial, impulsionado pela crescente necessidade de empréstimos financeiros para empresas e microempresas lideradas por mulheres. O número crescente de jovens empreendedores nas economias emergentes apoia ainda mais este crescimento. À medida que o mercado continua a evoluir, os principais intervenientes e novos participantes concentram-se em empréstimos inovadores e sem garantias, contribuindo para o crescimento das receitas nas economias emergentes.

Microcréditos proeminentes, como a Grameen America e a Kiva Microfunds, estão a concentrar-se numa categoria específica de mutuários, como pequenas e médias empresas familiares, empresas lideradas por mulheres e proprietários de pequenas empresas. Isto ajuda a expandir o alcance do mercado e a proporcionar retornos atraentes para os investidores.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de microcrédito

- Tamanho do mercado em 2025: US$ 112,67 bilhões

- Tamanho do mercado em 2026: US$ 123,80 bilhões

- Tamanho do mercado previsto para 2034: US$ 280,18 bilhões

- CAGR: 10,70% de 2026-2034

- A Ásia-Pacífico dominou o mercado de microcrédito com uma participação de 61,90% em 2025.

- O segmento de Instituições de Microfinanças (IFM) detinha a maior participação de 47,05% em 2026.

- O segmento de pessoas físicas respondeu pela maior participação, 62,71% em 2026.

América do Norte

A América do Norte atingiu 6,13 mil milhões de dólares em 2025 e prevê-se que cresça para 6,40 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico representou 69,75 mil milhões de dólares em 2025 e deverá atingir 77,15 mil milhões de dólares em 2026.

Europa

A Europa situou-se em 3,74 mil milhões de dólares em 2025 e deverá atingir 3,88 mil milhões de dólares em 2026.

NÓS.

O mercado está projetado para atingir US$ 5,06 bilhões em 2026.

Japão

O mercado está projetado para atingir US$ 3,94 bilhões em 2026.

Leia mais

IMPACTO DO ECOSSISTEMA DE STARTUPS E DO EMPREENDEDORISMO

A crescente demanda por microcréditos em economias emergentes está gerando um bom ROI

O microcrédito desempenha um papel importante no financiamento de microempresas, que requerem um montante muito pequeno de capital para serem lançadas. Este modelo apoia fortemente o ecossistema de startups nas economias emergentes. Além disso, as mulheres empresárias são uma das principais razões para o crescimento das empresas de microcrédito a nível mundial, uma vez que os seus negócios demonstram frequentemente um forte potencial, gerando um bom retorno do investimento (RoI) para os credores.

- Por exemplo, em Abril de 2024, a Grameen America, uma organização líder de microfinanciamento, lançou uma campanha para angariar 600 milhões de dólares nos próximos cinco anos. A iniciativa visa investir 1 bilhão de dólares em capital e alocar 40 bilhões de dólares para capacitar mulheres empreendedoras nos EUA.

TENDÊNCIAS DO MERCADO DE MICRO EMPRÉSTIMO

Avaliação de crédito baseada em IA para minimizar o risco de fraude é uma tendência chave do mercado

Inteligência Artificial (IA) eanálise de dadosestão remodelando o mercado ao revolucionar as práticas de avaliação de risco. A IA torna as plataformas de empréstimo mais transparentes, baseadas em dados e inclusivas. Tradicionalmente, as IMFs e as NBFCs baseavam-se em métodos convencionais de avaliação de risco, tais como avaliação de rendimentos e avaliações baseadas em garantias para determinar a solvabilidade. No entanto, com a integração da IA, os institutos de microfinanças e os bancos podem avaliar facilmente a solvabilidade de indivíduos ou empresas utilizando fontes de dados alternativas, minimizando o risco de fraude e permitindo-lhes servir uma base de clientes mais ampla. Esses avanços estão desempenhando um papel fundamental na expansão do mercado de microcréditos durante o período de previsão.

- De acordo com uma análise secundária, as instituições financeiras estão a investir ativamente em inteligência artificial. Em Abril de 2025, o Bank of America destinou 4 mil milhões de dólares para IA e outras iniciativas tecnológicas. As promissoras percepções aprimoradas do consumidor e a pressão competitiva alimentam esse aumento.

DINÂMICA DE MERCADO

Drivers de mercado

Recurso de disponibilidade de e-KYC e desembolso fácil de empréstimos para impulsionar o crescimento do mercado

O mercado é impulsionado por fatores-chave que contribuem coletivamente para o seu crescimento sustentado. Um dos principais impulsionadores é a adoção de processos e-KYC (Conheça o seu Cliente), que desempenham um papel fundamental na racionalização do setor de microcrédito. Ao permitir a integração baseada em dados, aprovações de empréstimos on-line e avaliações de crédito eficientes, o e-KYC aumenta a eficiência operacional. A proliferação de smartphones e a revolução 5G estão a transformar a digitalização do sector financeiro e a ajudar indivíduos e empresas a aproveitar microcréditos à sua porta com desembolsos fáceis de empréstimos KYC e online, impulsionando o crescimento do mercado de microcrédito.

- Por exemplo, em março de 2025, a Muthoot Microfin recebeu aprovação para conduzir e-KYC habilitado para Aadhaar para seu processo de integração. O KYC digital permitirá uma integração perfeita para mulheres empreendedoras rurais, comunidades carentes e grupos de liderança conjunta.

Desafios de mercado

Mudanças regulatórias e leis rigorosas para restringir as empresas de crédito modernas

As empresas modernas de microcrédito enfrentam várias restrições que podem inibir o crescimento do mercado. A incerteza regulamentar e as leis de crédito rigorosas nas jurisdições podem aumentar as complexidades operacionais e os custos de conformidade para os credores. Outras grandes preocupações para os microcréditos são as rígidas leis de privacidade de dados esegurança cibernéticapreocupações alinhadas com o negócio de empréstimos digitais. Estes factores podem prejudicar a reputação dos credores e a confiança dos potenciais mutuários. Os órgãos reguladores estão exigindo estritamente procedimentos de e-KYC e de combate à lavagem de dinheiro (AML) para evitar que atividades fraudulentas cheguem a mutuários genuínos.

- Por exemplo, em Fevereiro de 2025, o Banco Central da Índia reduziu os ponderadores de risco para financiamento bancário a NBFC e empréstimos de microfinanciamento para desbloquear mais fundos e aumentar o crédito. No entanto, aumentou a ponderação de risco em vinte e cinco pontos percentuais dos bancos comerciais para os NBFC, reflectindo uma abordagem mais cautelosa à gestão do risco.

Oportunidades de mercado

Aumentando os esforços em direção à inclusão financeira para fornecer amplas oportunidades de crescimento

A indústria de microcrédito nas economias emergentes está a registar um rápido crescimento, impulsionado pelo número crescente de mutuários e pela evolução das expectativas dos clientes. Esta transformação é em grande parte alimentada pelos esforços crescentes no sentido da inclusão financeira, que estão a permitir o surgimento de novas IMFs e NBFCs que alavancam facilidades de empréstimos digitais e avaliações de crédito de IA. Esta abordagem expande a competitividade financeira, reduz a taxa de incumprimento dos empréstimos e cria amplas oportunidades para expandir de forma constante os serviços de microcrédito nos mercados rurais e mal servidos.

- Por exemplo, em Junho de 2024, o Banco Asiático de Desenvolvimento (BAD) e Ngern Tid Lor (TIDLOR) assinaram um acordo de empréstimo de 150 milhões de dólares para apoiar o desenvolvimento de micro, pequenas e médias empresas (MPME) na Tailândia. O regime é dedicado especialmente a empresas lideradas por mulheres que operam na cadeia de valor agrícola do país.

ANÁLISE DE SEGMENTAÇÃO

Por provedores

Segmento de IMFs lidera o mercado devido à sua capacidade de servirMaior base de clientes

Por provedores, o mercado é dividido em bancos, Instituições de Microfinanças (IMFs), Empresas Financeiras Não Bancárias (NBFCs) e outras (bancos pequenos).

O segmento de Instituições de Microfinanças (IMFs) detém a maior participação de 47,05% do mercado em 2026, alavancando sua vasta experiência no atendimento a uma base maior de clientes. As IMFs estão a concentrar-se na prestação de serviços através de plataformas digitais e programas aceleradores destinados a alcançar comunidades carenciadas e a apoiar mulheres empreendedoras, principais impulsionadores do seu crescimento contínuo.

As NBFC também estão a emergir como intervenientes significativos no segmento, impulsionadas pela crescente preferência por microcréditos entre clientes em zonas rurais e desfavorecidas.

Os bancos e outras instituições financeiras estão a ficar para trás devido a requisitos regulamentares rigorosos e ofertas de serviços digitais subdesenvolvidas, dificultando a sua capacidade de atrair e reter clientes de microcrédito.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

O foco contínuo em investimentos em microempresas promove o domínio individual do usuário final

Por usuário final, o mercado é categorizado em pessoas físicas, mulheres empreendedoras e microempresas.

O segmento de particulares domina o mercado com 62,71% em 2026, devido ao esforço do governo para apoiar microempresas e empresas individuais com empréstimos sem garantias e a juros baixos. O surgimento de facilidades de empréstimo digital para IMFs e NBFCs ajuda significativamente os proprietários individuais e as empresas individuais a obter pequenos empréstimos com facilidade.

A participação das mulheres empreendedoras no desembolso de microcréditos está a aumentar de forma constante, reflectindo uma tendência global entre as instituições financeiras de dar prioridade aos empréstimos a empresas lideradas por mulheres devido aos seus fortes registos de reembolso e ao alinhamento com objectivos mais amplos de inclusão financeira.

O segmento de microempresas detém a participação mais baixa, uma vez que regulamentações rigorosas para montantes de empréstimos maiores e avaliação de crédito obrigatória continuam a restringir o crescimento do segmento.

PERSPECTIVAS REGIONAIS DO MERCADO DE MICRO EMPRÉSTIMO

Por região, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Micro Lending Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da Ásia-Pacífico gerou 69,75 mil milhões de dólares em 2025, representando 61,90% do panorama do mercado global, e deverá atingir 77,15 mil milhões de dólares em 2026, impulsionado pelo desembolso crescente de serviços microfinanciados a preços acessíveis aos mutuários nos mercados em desenvolvimento. Além disso, generalizadosmartphonea adoção e a melhoria da infraestrutura digital melhoraram o acesso a serviços de microcrédito para populações carentes. China, Índia, Japão e Sudeste Asiático são mercados financeiros emergentes com políticas favoráveis e infraestrutura digital para apoiar a expansão dos negócios com microcréditos. O mercado do Japão deverá atingir 3,94 mil milhões de dólares até 2026, o mercado da China deverá atingir 13,77 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 27,68 mil milhões de dólares até 2026.

Descarregue amostra grátis para saber mais sobre este relatório.

A China detém a maior quota de mercado na região Ásia-Pacífico, devido ao aumento da inflação e à procura dos clientes por pequenos e microcréditos. Espera-se que hipotecas e projetos residenciais expandam a participação no mercado de microcrédito durante o período de previsão.

América do Norte

A América do Norte registrou um tamanho de mercado de US$ 6,13 bilhões em 2025, capturando 5,50% da participação de mercado global, e deverá atingir US$ 6,4 bilhões em 2026. O mercado na América do Norte está maduro e crescendo de forma constante, devido à alta penetração digital e à forte presença de players estabelecidos. A crescente economia gig aumentou a procura de empréstimos flexíveis e de curto prazo para apoiar empreendimentos empresariais.

Nos EUA, o microcrédito é um segmento bem desenvolvido, embora apenas uma fração da população procure ativamente esses empréstimos para satisfazer as suas necessidades comerciais. Espera-se que regulamentações governamentais rigorosas e um foco crescente nas mulheres empreendedoras impulsionem significativamente o crescimento do mercado durante o período de previsão. O mercado dos EUA deverá atingir US$ 5,06 bilhões até 2026.

Europa

Em 2025, a Europa representava 3,74 mil milhões de dólares, representando 3,30% do mercado mundial, e prevê-se que cresça para 3,88 mil milhões de dólares em 2026. O mercado europeu apresenta um crescimento moderado, impulsionado pelo ambiente de empréstimos seguro e transparente. No entanto, a sua expansão é um tanto limitada por quadros regulamentares rigorosos, como as Diretivas de Serviços de Pagamento da UE (PSD2). Além disso, a crescente adoção de canais digitais em plataformas microfinanciadas está a contribuir positivamente para o crescimento do mercado. O mercado do Reino Unido deverá atingir 0,27 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,33 mil milhões de dólares até 2026.

Oriente Médio e África

O Médio Oriente e África representaram 11,97 mil milhões de dólares em 2025, representando 10,60% da quota de mercado global, e deverá atingir 13,17 mil milhões de dólares em 2026. O mercado no Médio Oriente e em África está a registar um crescimento robusto, alimentado pelo aumento da penetração da telefonia móvel e pela expansão do acesso à Internet, o que está a alargar o alcance do mercado. Além disso, iniciativas lideradas pelo governo, como a “Estratégia Nacional para a Literacia Financeira”, estão a expandir a base de mutuários.

América latina

O mercado na América Latina apresenta uma natureza de alto crescimento, impulsionado pela melhoria do acesso à Internet em países em desenvolvimento, como Brasil, México e o resto da América Latina. As iniciativas governamentais que promovem a inclusão financeira e o desenvolvimento das PME estão a alimentar a procura de microcréditos.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes se concentram na expansão paraAlmejar Microempreendedoras Carenciadas e Mulheres

As empresas e os microcréditos estão a concentrar-se na expansão estratégica do seu alcance de mercado para atingir os microempreendedores carenciados e as mulheres. À medida que o mercado continua a amadurecer, a integração deIAas tecnologias e a influência dos factores microeconómicos moldam o crescimento do sector do microcrédito.

- Por exemplo, em Setembro de 2024, a Grameen America, a organização sem fins lucrativos de microfinanciamento que mais cresce no país, anunciou a abertura da sua segunda filial em Houston, Texas. Esta expansão estratégica está a capacitar mais mulheres financeiramente desfavorecidas, proporcionando-lhes capital acessível e serviços financeiros essenciais.

Lista das principais empresas de microcrédito estudadas

- Corporação LendingClub(NÓS.)

- Microcrédito para moinhos de vento(NÓS.)

- Zopa Bank Limited (Reino Unido)

- Grameen América (EUA)

- Kiva Microfunds (EUA)

- Capital de giro do PayPal (EUA)

- Accion Internacional (EUA)

- ASA Internacional (Amsterdã)

- Capital Quadrada (EUA)

- Comitê de Avanço Rural de Bangladesh (Bangladesh)

- Avant, LLC (EUA)

- Círculo de Financiamento (Reino Unido)

- SocietyOne (Austrália)

- Banco Bandhan (Índia)

- Bharat Financial Inclusão Limited (Índia)

- Empréstimos LendUp (EUA)

- RenMoney (Nigéria)

- M-Pesa (Quênia)

- Microfinanças do Banco Santander (Espanha)

- CreditAccess Grameen Limited(China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025:O Sistema de Segurança Social (SSS) firmou parceria com o UnionDigital Bank, Inc. para desenvolver um programa de microcrédito que visa fornecer assistência técnica para a digitalização contínua. O SSS concordou, em princípio, em coordenar-se com o banco para melhorar a prestação de serviços.

- Abril de 2025:O Banco Europeu de Reconstrução e Desenvolvimento (BERD) e o microfundo para as Mulheres da Jordânia assinaram 4 milhões de dólares para o Mecanismo de Financiamento da Economia Verde (GEFF), apoiando a expansão dos empréstimos verdes às MPME. Inclui 1 milhão de dólares de cofinanciamento do Fundo Verde para o Clima (GCF).

- Julho de 2024:A Indonésia está a considerar revisões do seu programa de subsídios a microcréditos em resposta à resistência regulamentar relativamente às medidas propostas de reestruturação de empréstimos. A evolução da política levou a uma revisão abrangente, destinada a melhorar a liquidez no sistema financeiro durante períodos de saída de capitais.

- Março de 2024:A Mizhou Americas, um braço bancário norte-americano do Mizhou Financial Group do Japão, anunciou um empréstimo de 5 milhões de dólares à Grameen America que ajuda mulheres empreendedoras de baixos rendimentos a construir pequenos negócios. O capital da dívida financiaria o programa de microcrédito da GA e o compromisso contínuo de Mizhou com as CDFIs e a inclusão financeira.

- Janeiro de 2024:Windmill Microlending anunciou uma parceria de US$ 1,1 milhão com a Definity Insurance Foundation. O investimento ajudaria a expandir o acesso a empréstimos profissionais a juros baixos para recém-chegados qualificados no Canadá, apoiando o seu avanço na carreira. Esta parceria aborda as barreiras à prosperidade socioeconómica através de financiamento misto inovador e entre pares.

COBERTURA DO RELATÓRIO

O relatório de microcrédito fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como os principais credores e os usuários finais. Ele também oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 10,70% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por provedores

Por usuário final

Por região

|

|

Empresas perfiladas no relatório |

LendingClub Corporation (EUA), Windmill Microlending (EUA), Zopa Bank Limited (Reino Unido), Grameen America (EUA), Kiva Microfunds (EUA), PayPal Working Capital (EUA), Accion International (EUA), ASA International (Amsterdã), Square Capital (EUA) e Comitê de Avanço Rural de Bangladesh (Bangladesh) |

Perguntas Frequentes

O mercado está projetado para atingir US$ 280,18 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 112,67 bilhões.

O mercado deverá crescer a um CAGR de 10,70% durante o período de previsão.

Por provedores, o segmento de IMFs lidera o mercado.

Os recursos de E-KYC e de fácil disponibilidade de desembolso de empréstimos impulsionam o crescimento do mercado.

Os principais players do mercado são LendingClub Corporation, Windmill Microlending, Zopa Bank Limited, Grameen America, Kiva Microfunds, PayPal Working Capital, Accion International, ASA International, Square Capital e Bangladesh Rural Advancement Committee.

A região Ásia-Pacífico lidera o mercado.

O segmento de usuários individuais está dominando o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 110

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco