Tamanho do mercado de microfinanças, análise de participação e indústria, por provedores (bancos, instituições de microfinanças (IMFs), empresa financeira não bancária (NBFC) e outros), por tipo de serviço (microcrédito, micropoupança, microsseguros e outros), por usuário final (indivíduos, pequenas empresas e microempresas) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

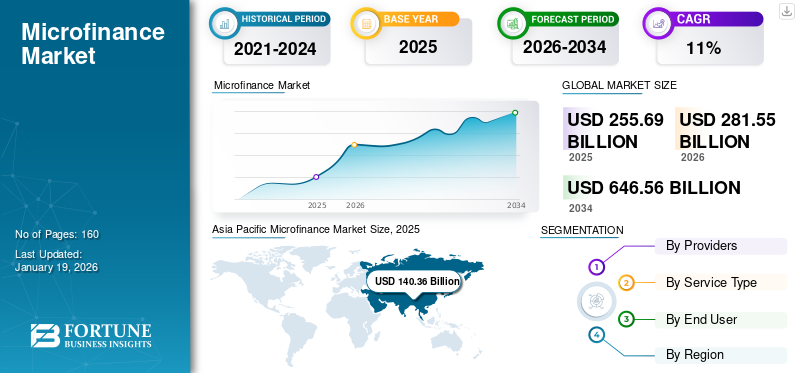

O tamanho do mercado global de microfinanças foi avaliado em 255,69 bilhões de dólares em 2025 e deverá crescer de 281,55 bilhões de dólares em 2026 para 646,56 bilhões de dólares em 2034, exibindo um CAGR de 11% durante o período de previsão. A região Ásia Pasicfic dominou o mercado global com uma participação de 54,90 em 2025.

O microfinanciamento é um serviço financeiro que fornece pequenos empréstimos e serviços bancários essenciais a populações com poucos recursos bancários que muitas vezes não têm acesso a opções bancárias convencionais. O mercado abrange serviços como microcrédito, micropoupança, microsseguro epagamento digitalsoluções para indivíduos de baixa renda, pequenos empreendedores e populações financeira ou economicamente marginalizadas.

As instituições no mercado acompanham o seu desempenho utilizando indicadores-chave como a Carteira Bruta de Empréstimos (GLP), o número de mutuários activos e os empréstimos pendentes. O microfinanciamento é oferecido por um amplo conjunto de instituições em todo o mundo, que podem incluir Instituições de Microfinanciamento (IMF), sociedades cooperativas, empresas financeiras não bancárias (NBFC) e bancos comerciais com divisões de microfinanciamento dedicadas. A lacuna global de inclusão financeira, a integração da tecnologia digital, as atividades empreendedoras, o crescimento das PME e a capacitação económica e social estão impulsionando substancialmente o crescimento do mercado. Além disso, o apoio político governamental através de quadros regulamentares facilitadores está a impulsionar ainda mais o crescimento da indústria.

Instituições líderes como o Bank Rakyat Indonesia (BRI), BRAC e CreditAccess Grameen Limited estão a expandir estrategicamente o seu alcance, oferecendo serviços financeiros abrangentes, incluindo microcrédito, micropoupança, microsseguros e pagamentos digitais, promovendo a inclusão financeira. As principais IMFs e bancos estão a construir estrategicamente infraestruturas digitais para expandir os serviços financeiros às populações não bancarizadas, mantendo ao mesmo tempo uma forte qualidade da carteira para garantir o crescimento sustentável do mercado.

Os principais intervenientes, como o Bank Rakyat Indonesia (BRI), Annapurna Finance Private Limited, Bharat Financial Inclusion Limited e BRAC estão continuamente a inovar os seus portfólios de produtos e modos de entrega. Estão também a expandir-se para novos mercados geográficos, o que contribui para o crescimento do mercado global.

Durante a pandemia de COVID-19, sectores essenciais, incluindo instituições bancárias e financeiras, ainda estavam operacionais. No entanto, o mercado enfrentou desafios significativos, principalmente devido ao aumento do risco de crédito, aos níveis de carteira em risco e ao aumento dos activos inadimplentes. As IMFs enfrentaram restrições de liquidez à medida que as fontes de financiamento foram reduzidas e as restrições de mobilidade perturbaram os mecanismos de cobrança de empréstimos. Apesar dos desafios pós-pandemia, o sector alcançou crescimento ao dar prioridade ao bem-estar dos clientes através de condições de reembolso flexíveis, abraçando a digitalização, alavancando moratórias apoiadas pelo governo, diversificando as fontes de financiamento, promovendo a resiliência e capacitando as comunidades.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de microfinanças

- Tamanho do mercado em 2025: US$ 255,69 bilhões

- Tamanho do mercado em 2026: US$ 281,55 bilhões

- Tamanho do mercado previsto para 2034: US$ 646,56 bilhões

- CAGR: 11% de 2026–2034

- A Ásia-Pacífico dominou o mercado de microfinanças com uma participação de 54,90% em 2025.

- O segmento pessoa física foi responsável pela maior participação de mercado, 79,26% em 2025.

- As Instituições de Microfinanças (IMFs) lideraram o mercado por fornecedor, detendo a maior participação em 2024.

Ásia-Pacífico

O mercado Ásia-Pacífico foi avaliado em 140,36 mil milhões de dólares em 2025, capturando 54,90% da receita global, e estima-se que atinja 155,37 mil milhões de dólares em 2026.

Europa

A Europa foi responsável por 4,97 mil milhões de dólares em 2025, representando 2,00% da quota de mercado global, e deverá atingir 5,15 mil milhões de dólares em 2026.

América do Norte

A América do Norte contribuiu com 3,00% para o mercado global em 2025, com uma avaliação de 7,75 mil milhões de dólares, e deverá atingir 8,08 mil milhões de dólares em 2026.

NÓS.

Prevê-se que o mercado de microfinanças dos EUA atinja 6,39 mil milhões de dólares até 2026, apoiado pelas necessidades de financiamento entre famílias e microempresas sem ou com poucos bancos.

Japão

Prevê-se que o mercado de microfinanças do Japão atinja 5,74 mil milhões de dólares até 2026, reflectindo a procura constante de serviços financeiros que apoiem as pequenas empresas e os mutuários desfavorecidos.

Leia mais

IMPACTO DA IA GERATIVA

Detecção precoce de fraudes e avaliação de riscos para impulsionar o desenvolvimento do mercado

As instituições bancárias e financeiras estão a passar por transformações significativas devido à inovação digital.IA generativaestá revolucionando as operações de microfinanças ao automatizar processos complexos de avaliação de crédito, avaliação de risco de crédito em tempo real e melhorar a precisão da aprovação de empréstimos para populações carentes. As plataformas de IA ajudam na análise e processamento de dados a uma velocidade relativamente maior, sem qualquer intervenção humana. Por exemplo, em maio de 2025, a Poonawalla Fincorp anunciou a implementação de tecnologias de inteligência artificial (IA) nas suas operações de marketing e conformidade. Essas ferramentas orientadas por IA gerenciam entre 80 e 100 campanhas automatizadas de retargeting, melhorando o envolvimento do cliente e a conformidade regulatória.

IMPACTO DAS TARIFAS NO MERCADO

Orientação Doméstica Protege Mercado de Microfinanças da Volatilidade Tarifária

As políticas tarifárias tiveram um impacto mínimo no mercado, uma vez que servem principalmente pequenas empresas locais e mutuários marginais. Com foco nos clientes locais e não no comércio global, estas operações permaneceram estáveis, contribuindo para a resiliência da comunidade. Os prestadores de microfinanciamento centram-se na inclusão financeira básica e no apoio a atividades económicas de subsistência, garantindo que os fluxos de caixa dos mutuários permanecem vinculados aos padrões de consumo interno e não à dinâmica da cadeia de abastecimento global.

DINÂMICA DE MERCADO

MicrofinançasTendências de mercado

Transformação digital para catalisar o crescimento do mercado

A transformação digital é um motor essencial do crescimento do mercado global de microfinanças, melhorando a acessibilidade, a eficiência e a escalabilidade dos serviços financeiros para as famílias de baixos rendimentos. Banco móvel,fintechplataformas e sistemas de pagamentos digitais aumentaram a capacidade das instituições de microfinanciamento (IMF) para alcançar populações sem limitações geográficas ou de infraestrutura tradicionais, o que é particularmente notável nas populações rurais e sem conta bancária. Por exemplo, em 2024, de acordo com o Fórum Económico Mundial, os pagamentos em tempo real no Médio Oriente atingiram cerca de 675 milhões de dólares e deverão atingir 2,6 mil milhões de dólares até 2027. Este crescimento é impulsionado por governos que permitem a uma população jovem e conhecedora de tecnologia alcançar a inclusão financeira através de IMFs que fornecem serviços mais rápidos, mais acessíveis e mais baratos a populações carenciadas.

Descarregue amostra grátis para saber mais sobre este relatório.

Drivers de mercado

Aumentar o ecossistema empresarial centrado nas mulheres para impulsionar o crescimento do mercado

O aumento do empreendedorismo nas economias em desenvolvimento é um motor substancial do crescimento da indústria. As pessoas, principalmente nas regiões Ásia-Pacífico e Médio Oriente, procuram o empreendedorismo por necessidade económica e por falta de oportunidades de emprego formal. Este aumento no empreendedorismo está a impulsionar o mercado, uma vez que os bancos muitas vezes não servem os pequenos empresários por não terem garantias suficientes, tornando o microfinanciamento uma alternativa crucial. O microfinanciamento proporciona às pessoas desfavorecidas oportunidades de iniciar e desenvolver negócios geradores de rendimento, melhorando assim o seu nível de vida e contribuindo para o crescimento económico. Também possui um enorme potencial para capacitar as mulheres, dando-lhes maior controlo sobre as suas finanças e ajudando-as a superar barreiras económicas. Por exemplo, o FINCA Microfinance Bank Limited fez parceria com o CIRCLE Women através do Programa CIRCLE Women's Digital Literacy, em abril de 2023. Esta parceria está a capacitar mulheres desfavorecidas para promover a literacia digital e aceder a melhores produtos e serviços financeiros.

Desafios de mercado

Altos custos e riscos de inadimplência aumentam as taxas de juros das microfinanças, dificultando o crescimento do mercado

Alcançar comunidades carenciadas requer um investimento considerável em operações no terreno, formação de pessoal e programas de literacia financeira. Estes esforços, combinados com o elevado risco de incumprimento dos empréstimos a quem não tem um historial de crédito tradicional, aumentam naturalmente os custos operacionais para as IMFs. Estas instituições pretendem equilibrar a sua sustentabilidade financeira com empréstimos acessíveis, apoiando tanto a sua estabilidade como a capacitação dos mutuários. Embora as IMFs precisem de cobrar taxas de juro que proporcionem receitas suficientes para serem sustentáveis, essas taxas de juro são muitas vezes mais elevadas do que aquelas que os mutuários de baixos rendimentos podem razoavelmente pagar. Muitos potenciais mutuários que necessitam de empréstimos para expandir os seus negócios ou lidar com emergências encontram-se presos a taxas de juro elevadas, impedindo que uma parte significativa daqueles que mais necessitam de ajuda financeira tenham acesso ao crédito.

Oportunidades de mercado

Iniciativas de inclusão financeira apoiadas pelo governo para criar oportunidades de mercado significativas

O aumento do apoio governamental à inclusão financeira está a encorajar as IMFs a irem além dos empréstimos tradicionais e a oferecerem uma gama mais ampla de serviços financeiros. Essa mudança está criando oportunidades consideráveis de crescimento no mercado. Os quadros regulamentares que promovem a inovação permitiram que as IMFs introduzissem planos de seguros, contas de poupança, regimes de pensões e serviços de remessas, transformando-os efectivamente em prestadores de serviços financeiros completos para comunidades com poucos bancos. Além disso, os regimes de garantia apoiados pelo governo ajudam a reduzir o risco de crédito para as IMFs, capacitando-as para explorar novos segmentos de mercado. Estes esforços centram-se em servir grupos anteriormente excluídos dos serviços financeiros, tais como mulheres empresárias e proprietários de pequenas empresas. Por exemplo, em Abril de 2025, de acordo com o relatório do SBI, os empréstimos às MPME aumentaram dramaticamente devido às Iniciativas Mudra, crescendo de 13,57 mil milhões de dólares no EF14 para 31,85 mil milhões de dólares no EF24, com projecções superiores a ~35,02 mil milhões de dólares no EF25. A participação do crédito às MPME no total dos empréstimos bancários aumentou de 15,8% para quase 20% durante este período.

SEGMENTAÇÃOAnálise

Por provedores

Modelos de serviços dedicados e experiência de base posicionam as IMFs como fornecedores líderes

Por provedores, o mercado é classificado em bancos, Instituições de Microfinanças (IMFs), Empresas Financeiras Não Bancárias (NBFCs) e outros (pequenos bancos financeiros e sociedades cooperativas). As instituições de microfinanças dominaram o mercado em 2024, comandando a maior quota de mercado, seguidas pelos bancos, NBFCs e outros prestadores de serviços financeiros.

A posição dominante das IMFs deve-se ao seu foco dedicado em servir as populações de baixos rendimentos, juntamente com uma compreensão profundamente enraizada das necessidades financeiras populares. Os bancos tradicionais não consideram o microfinanciamento como uma área de negócio principal; as IMFs construíram a sua estrutura operacional inteiramente em torno de chegar às comunidades mal servidas com os seus produtos e serviços financeiros. Estas entidades criaram uma extensa rede de escritórios de campo e contrataram pessoal local que está culturalmente consciente da dinâmica comunitária. Assim, adoptam uma metodologia de crédito extremamente flexível que se adapta perfeitamente à capacidade de reembolso e aos fluxos de rendimento sinuosos do seu segmento-alvo.

Durante o período de previsão, a maior integração das tecnologias digitais ao nível da plataforma abrirá oportunidades de mercado substanciais para as organizações de microfinanças, especialmente as IMFs. Esses avanços ajudarão a diminuir os custos operacionais, ao mesmo tempo em que expandem a cobertura geográfica e melhoram as estratégias de aquisição de clientes. No entanto, os bancos tradicionais começaram a perceber o potencial de tais sectores. Começaram a alargar o âmbito de tais serviços através da criação de uma divisão dedicada ao microfinanciamento e do reforço de parcerias com IMFs existentes.

As crescentes aspirações empreendedoras dos jovens nos países em desenvolvimento, juntamente com as políticas regulamentares emergentes sobre inclusão financeira etransformação digital, estão impulsionando o crescimento do mercado.

Por tipo de serviço

O microcrédito detinha a maior participação de mercado, impulsionado por lacunas de crédito e pela adoção de plataformas de empréstimo digital

Por tipo de serviço, o mercado é segmentado em microcrédito, micropoupança, microsseguro, entre outros (serviços de remessa e leasing). O segmento de microcrédito dominou o mercado em 2024 com a maior participação e emergiu como o segmento de crescimento mais rápido, seguido pela micropoupança, microsseguros e outros serviços financeiros auxiliares.

A emergência do microcrédito está a crescer rapidamente devido à lacuna de crédito em mercados mal servidos, onde os bancos tradicionais lutam para fornecer apoio de empréstimo adequado aos pequenos empresários e às famílias de baixos rendimentos. Os proprietários de pequenas empresas, os trabalhadores agrícolas e os participantes do sector informal necessitam de acesso à liquidez, especialmente para capital de exploração, compras de inventário, actualizações de equipamentos e custos operacionais ligados a actividades sazonais ou de subsistência.

O aumento das actividades empresariais nas economias emergentes, combinado com o forte apoio governamental ao desenvolvimento das pequenas empresas, está a aumentar ainda mais a procura de microcrédito. Além disso, a adoção deplataformas de empréstimos digitais, juntamente com processos de candidatura simplificados, aumentou a acessibilidade, aumentando a quota de mercado e a taxa de crescimento dos serviços de microcrédito em comparação com outros segmentos. O segmento de microcrédito respondeu por 81,61% do market share total em 2026.

As micropoupanças promovem pequenos depósitos periódicos que contribuem para a resiliência financeira a longo prazo como um mecanismo de segurança e ajudam os indivíduos de baixos rendimentos a aumentar gradualmente as suas poupanças para utilização em futuros investimentos ou emergências.

Os produtos de microsseguros estão a revelar-se vitais, uma vez que os seguros servem para restringir a capacidade dos mutuários de descerem à pobreza sempre que surgem crises inesperadas.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de pessoas físicas liderou o mercado devido aCrescente demanda por crédito por parte de famílias de baixa renda

Por usuário final, o mercado é segmentado em pessoas físicas, pequenas empresas e microempresas.

O segmento individual foi responsável pela maior quota de mercado de microfinanciamento, com aproximadamente 79,26% em 2025, impulsionado pela crescente procura de crédito por parte de famílias de baixos rendimentos e empresários individuais. Estes indivíduos necessitam frequentemente de financiamento para despesas domésticas, actividades agrícolas e negócios de pequena escala.

As pequenas empresas representam o segmento que mais cresce durante o período de previsão. Este crescimento é apoiado pela crescente actividade empresarial, pelo aumento do apoio governamental às pequenas empresas e pela disponibilidade de plataformas de empréstimo digital acessíveis, adaptadas para satisfazer as necessidades de capital de giro.

MICROFINANÇASPERSPECTIVAS REGIONAIS DO MERCADO

Por região, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Microfinance Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado Ásia-Pacífico foi avaliado em 140,36 bilhões de dólares em 2025, capturando 54,90% da receita global, e estima-se que atinja 155,37 bilhões de dólares em 2026. A Ásia-Pacífico domina o mercado devido à alta demanda por crédito em comunidades carentes, ao aumento das atividades empreendedoras e à rápida adoção de plataformas de empréstimos digitais, com o tamanho do mercado avaliado em 140,36 bilhões de dólares em 2025 e aumentando para dólares americanos. 155,37 mil milhões em 2026. O domínio é ainda apoiado por factores-chave como a grande população rural, a crescente procura de iniciativas de inclusão financeira, o aumento do apoio governamental aos programas de microfinanciamento e a presença do maior número de IMFs. Além disso, a aceitação cultural dos empréstimos em grupo e dos serviços financeiros comunitários na região enquadra-se bem nas abordagens tradicionais de microfinanciamento. Esta adequação facilitou a adoção generalizada de tais práticas e contribuiu para reduzir as taxas de inadimplência.

Espera-se que a Índia conquiste uma grande parte do mercado devido à sua vasta população rural, ao aumento da actividade empresarial, ao maior número de IMFs e a iniciativas governamentais como o esquema Pradhan Mantri Mudra Yojana, que facilitou milhares de milhões em empréstimos a micro e pequenas empresas. O mercado do Japão deverá atingir 5,74 mil milhões de dólares até 2026, o mercado da China deverá atingir 26,79 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 64,19 mil milhões de dólares até 2026.

Europa

A Europa foi responsável por 4,97 mil milhões de dólares em 2025, representando 2,00% da quota de mercado global, e deverá atingir 5,15 mil milhões de dólares em 2026. Espera-se que o crescimento do mercado na Europa seja o mais lento entre outras regiões durante o período de previsão. Isto deve-se à presença de um sector de serviços financeiros bem desenvolvido, às restrições regulamentares impostas às ONG e à predominância do microcrédito sobre um conjunto mais amplo de serviços de microfinanças. O sistema bancário e financeiro maduro da Europa tornou bastante simples para os indivíduos e as pequenas empresas obter crédito convencional e serviços financeiros, reduzindo assim a necessidade de microfinanciamento. O mercado do Reino Unido deverá atingir 0,36 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,44 mil milhões de dólares até 2026.

América do Norte

A América do Norte contribuiu com 3,00% para o mercado global em 2025, com uma avaliação de US$ 7,75 bilhões, e deverá atingir US$ 8,08 bilhões em 2026. Na América do Norte, o crescimento do mercado provavelmente permanecerá estagnado durante o período de previsão. O forte sistema bancário e o ambiente regulamentar da região dificultam o crescimento dos fornecedores de microfinanciamento no mercado. As IMFs na América do Norte estão sujeitas aos mesmos regulamentos que os bancos comerciais, incluindo leis de usura e requisitos de capital, o que torna difícil para elas oferecer taxas de juro competitivas e manter a rentabilidade. Nos EUA, embora a exclusão financeira seja menos prevalente do que nos países em desenvolvimento, de acordo com o inquérito de 2023 da Reserva Federal (FDIC), 4,2% (5,6 milhões de famílias) das famílias dos EUA não tinham conta bancária e 14,2% (19 milhões de famílias) não tinham conta bancária, o que mostrou que uma parte significativa dos americanos não tem conta bancária ou acesso insuficiente a serviços bancários, criando uma necessidade de serviços de microfinanciamento. Além disso, o microfinanciamento visa o grande número de microempresas nos EUA, que empregam milhões, mas muitas vezes enfrentam desafios no acesso ao crédito tradicional. O mercado dos EUA deverá atingir 6,39 mil milhões de dólares até 2026.

Oriente Médio e África

O mercado no Médio Oriente e África atingiu 24,06 mil milhões de dólares em 2025, representando 9,40% da receita total do mercado, e prevê-se que atinja 26,48 mil milhões de dólares em 2026. Grande população sem conta bancária, aumento da procura de inclusão financeira e apoio governamental às pequenas empresas, impulsionando o mercado no Médio Oriente e em África (MEA). As plataformas digitais e as soluções bancárias móveis tornam o processamento de crédito mais rápido e conveniente para a população jovem, especialmente para as mulheres e as comunidades rurais. Por exemplo, em Maio de 2025, o Banco de Desenvolvimento dos Emirados (EDB) lançou o EDB 360, um serviço bancário digital gratuito, destinado a apoiar o crescimento económico dos EAU. O EDB 360 oferece oportunidades significativas de desenvolvimento económico para empreendedores e micro, pequenas e médias empresas (MPMEs) e fornece acesso a serviços financeiros, incluindo 12 milhões de dólares em microempréstimos em conformidade com a Sharia, com 60% de elegibilidade para MPMEs lideradas por mulheres para impulsionar o seu crescimento económico e sucesso.

América latina

A América Latina está a registar um crescimento significativo no mercado, uma vez que uma grande parte da população não tem acesso a serviços bancários tradicionais, especialmente em locais rurais e remotos. A crescente popularidade da tecnologia móvel esmartphonesentre a população está a ajudar as IMFs a chegar aos clientes desfavorecidos com microempréstimos e serviços financeiros. A região alberga um grande número de pequenos empresários e empresas informais que lutam para satisfazer as necessidades de empréstimos bancários tradicionais. As iniciativas governamentais para promover a inclusão financeira e a ascensão de empresas fintech estão a impulsionar a inovação na concessão de empréstimos de crédito e a permitir que as IMFs sirvam os clientes de forma mais eficiente e económica.

Ámérica do Sul

Em 2025, a América do Sul gerou 78,54 mil milhões de dólares, contribuindo com 30,70% para a receita do mercado global, e prevê-se que cresça para 86,47 mil milhões de dólares em 2026.

Cenário Competitivo

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais intervenientes concentram-se em parcerias estratégicas para aumentar o alcance e a eficiência

Os principais intervenientes no mercado são consideravelmente diversificados, compreendendo uma vasta gama de participantes institucionais, incluindo IMFs, bancos comerciais e NBFCs. Vários intervenientes líderes estão a investir ativamente em infraestruturas tecnológicas e plataformas de empréstimos digitais, ao mesmo tempo que introduzem ofertas abrangentes de serviços financeiros a mutuários carenciados. Estratégias colaborativas, como parcerias com organizações comunitárias locais, agências governamentais e fornecedores de tecnologia, estão a aumentar ainda mais a presença no mercado dos principais intervenientes em diferentes regiões.

Longa lista das principais empresas de microfinanças estudadas (incluindo, mas não se limitando a)

- Grameen America Inc.

- Bandhan Bank Limited (Índia)

- BRAC (Bangladesh)

- Banco Rakyat Indonésia (BRI) (Indonésia)

- KIVA (EUA)

- Annapurna Finance Private Limited(Índia)

- Grupo Al-Baraka (Bahrein)

- ASA Internacional (Bangladesh)

- BNP Paribas (França)

- CreditAccess Grameen Limited(Índia)

- FINCA International, Inc. (EUA)

- Accion Internacional (EUA)

- Bharat Financial Inclusão Limited (Índia)

- Ujjivan Small Finance Bank (Índia)

- Jana Small Finance Bank (Índia)

- Microbanco(Espanha)

- Banco do Nordeste do Brasil S.A. (Brasil)

- MIBANCO - BANCO DE LA MICROEMPRESA S.A. (Peru)

- Equitas Pequeno Banco Financeiro(Índia)

- ESAF Small Finance Bank (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2024:O Utkarsh Small Finance Bank anunciou que está vendendo uma carteira de ativos inadimplentes e empréstimos baixados para uma empresa de reconstrução de ativos. Esta carteira, que inclui empréstimos não garantidos de IMFs sob pressão, tinha um capital total pendente de cerca de 42,4 milhões de dólares em 30 de setembro de 2024. A transação foi finalizada a um preço de reserva de cerca de 6,1 milhões de dólares, abrangendo recebimentos de dinheiro e títulos. Esta medida visa melhorar a qualidade dos activos do banco e reduzir a sua carteira de empréstimos sob pressão.

- Setembro de 2024:Annapurna Finanças Unip. Ltd., uma NBFC-MFI indiana, assinou um acordo histórico de garantia de crédito com a British International Investment (BII) e a FinReach Solutions. O acordo aumenta a carteira de empréstimos do Annapurna em 11,94 milhões de dólares, permitindo-lhe fornecer serviços financeiros a mais de 4.000 micro e pequenas empresas (MPE) carenciadas, especialmente no Leste da Índia.

- Março de 2024:O Kotak Mahindra Bank, um banco indiano do setor privado, adquiriu a Sonata Finance Private Limited por 64,56 milhões de dólares. Esta aquisição ajudaria a Kotak Mahindra a fortalecer a sua posição no setor de serviços financeiros, integrando as operações da Sonata Finance e alavancando o seu alcance de mercado existente.

- Setembro de 2023:A Fundação de Microfinanciamento Al Tadamun, uma importante fonte de microfinanciamento para mulheres empresárias, restabeleceu um contrato de linha de crédito avaliado em 3,88 milhões de dólares com o First Abu Dhabi Bank Egypt para melhorar as suas ofertas financeiras para microempresas pertencentes a mulheres.

- Janeiro de 2023:IA Científica, umainteligência artificialplataforma para tomada de decisões de crédito, anunciou que CreditAccess Grameen Ltd. A empresa procura beneficiar da colaboração melhorando as suas estratégias de gestão de risco e simplificando processos ineficientes de solicitação de empréstimos. A implementação significa um compromisso de utilizar tecnologias avançadas de IA para melhorar a tomada de decisões financeiras e potencialmente distribuir mais acesso ao crédito.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, fornecedores, tipo de serviço e usuário final dos serviços. Além disso, o relatório oferece insights sobre as principais tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 11% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por provedores

Por tipo de serviço

Por usuário final

Por região

|

|

Empresas perfiladas no relatório |

BRAC (Bangladesh), Bank Rakyat Indonesia (BRI) (Indonésia), CreditAccess Grameen Limited (Índia), Annapurna Finance Private Limited (Índia), Grameen America Inc. (EUA), Bandhan Bank Limited (Índia), Bharat Financial Inclusion Limited (Índia), MIBANCO - BANCO DE LA MICROEMPRESA S.A. |

Perguntas Frequentes

O mercado está projetado para atingir US$ 646,56 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 255,69 bilhões.

O mercado deverá crescer a um CAGR de 11% durante o período de previsão.

O aumento da aspiração empreendedora é um fator chave que impulsiona o crescimento do mercado.

Bank Rakyat Indonesia (BRI), BRAC e CreditAccess Grameen Limited são alguns dos principais players do mercado.

A Ásia-Pacífico detém a maior participação de mercado.

Por tipo de serviço, o segmento de microcrédito liderou o mercado.

Por usuário final, o segmento individual liderou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco