Crescimento do mercado de wearables militares, tamanho, participação e análise da indústria, por tipo de wearable (chapéus, óculos, pulseiras, aparelhos auditivos e bodywear), por tecnologia (têxteis inteligentes, gerenciamento de rede e conectividade, exoesqueleto, visão e vigilância, monitoramento de comunicação e computação, fonte de energia e navegação), por usuário final (forças terrestres, forças navais e forças aéreas) e previsões regionais, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

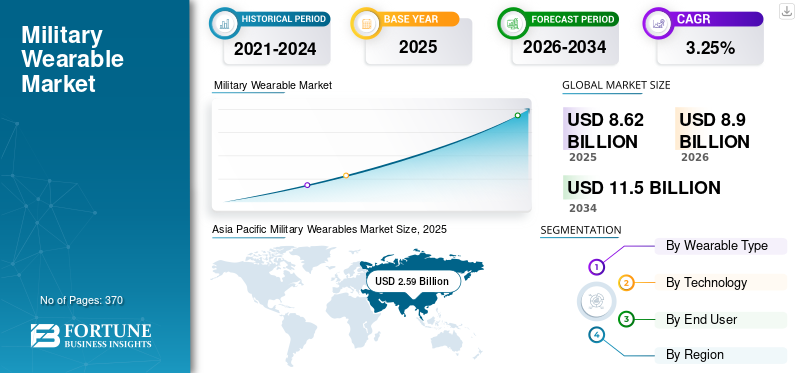

O tamanho do mercado global de wearables militares foi avaliado em US$ 8,62 bilhões em 2025. O mercado deverá crescer de US$ 8,90 bilhões em 2026 para US$ 11,50 bilhões até 2034, exibindo um CAGR de 3,25% durante o período de previsão. A Ásia-Pacífico dominou o mercado militar wearable com uma participação de mercado de 29,99% em 2025.

A tecnologia de wearables militares refere-se a dispositivos e equipamentos eletrônicos usados por soldados ou outros militares como parte de seus uniformes ou equipamentos. Esses dispositivos podem incluir sistemas de comunicação, sistemas de navegação, vários tipos de sistemas de sensores e diferentes tipos de tecnologia que podem melhorar a capacidade dos soldados de desempenhar suas funções, impulsionando o crescimento do mercado de wearables militares. Além disso, os wearables militares incluem relógios inteligentes, óculos inteligentes, heads-up displays e exoesqueletos. Esses dispositivos podem ser conectados à Internet, permitindo que os soldados compartilhem informações e se coordenem com outros membros da unidade. Além disso, a crescente adoção de tecnologia em wearables que incorporam soluções avançadas pode incluir uma ampla gama de dispositivos e sistemas, comoRealidade Aumentada (AR), exoesqueletos alimentados, sistemas de monitoramento biométrico, roupas inteligentes e sistemas táticos inteligentes, que auxiliam no crescimento do mercado no período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado de wearables militares e principais métricas

Tamanho e previsão do mercado:

- Tamanho do mercado de 2025: USD8,62bilhão

- Tamanho do mercado de 2026: USD8,9bilhão

- Tamanho do mercado previsto para 2034: USD11,5bilhão

- CAGR: 3,25% de 2026–2034

Quota de mercado:

- Ásia-Pacífico dominada com29,99% de participação em 2025 devido às grandes forças armadas e à rápida adoção de tecnologias vestíveis avançadas na China e na Índia.

- Por tipo wearable, bodywear detinha a maior participação de mercado; headwear é o segmento que mais cresce devido às integrações AR/VR e sistemas de visão noturna.

- Por tecnologia, comunicação e computação lideram o mercado devido às demandas de conectividade no campo de batalha, enquanto visão e vigilância são o segmento que mais cresce.

- Pelo usuário final, as forças terrestres dominam devido à forte adoção de armaduras e dispositivos vestíveis de última geração; segmento das forças aéreas mostra crescimento mais rápido com capacetes avançados para pilotos de aviões de combate.

Principais destaques regionais:

- Ásia-Pacífico: Maior mercado; demanda impulsionada pela China, Índia e programas de modernização em curso.

- América do Norte: CAGR moderado apoiado pelos orçamentos de defesa mais elevados (EUA) e um forte ecossistema de I&D.

- Europa: Segundo maior mercado; região de crescimento mais rápido devido à adoção de wearables nas forças armadas, navais e aéreas.

- Médio Oriente: Países como o Irão, Turquia, Israel e Emirados Árabes Unidos investem em Programas de Futuros Soldados.

- América Latina e África: Crescimento moderado impulsionado pelo aumento dos gastos militares em proteção de blindados e acessórios básicos.

TENDÊNCIAS do mercado de wearables militares

Descarregue amostra grátis para saber mais sobre este relatório.

Desenvolvimento de tecnologias avançadas e sua crescente adoçãopara ajudar a proliferação do mercado

O pessoal que protege o país merece os melhores equipamentos tecnológicos disponíveis para autoproteção e automonitoramento. Equipamentos vestíveis para soldados militares, como sensores biométricos e aquecedores impressos, podem ajudar a dar vantagem ao pessoal. Além disso, mais novas tecnologias em wearables estão proporcionando sustentabilidade, mobilidade e segurança para o pessoal em situações perigosas. Tecnologias como aquecedores finos e flexíveis em roupas militares fornecem calor em condições climáticas terríveis, adicionando uma fina camada do aquecedor impresso sob as luvas, botas, capacetes e jaquetas. Sensores biométricos fornecem soluções para monitoramento remoto da saúde dos soldados. Além disso, roupas inteligentes com sensores biométricos podem ajudar no monitoramento do desempenho individual. A implementação de sensores biométricos nas roupas dos militares facilita o monitoramento da atividade muscular, da fadiga e da simetria.

- A Ásia-Pacífico testemunhou o crescimento do mercado de wearables militares de US$ 2,29 bilhões em 2021 para US$ 2,35 bilhões em 2022.

FATORES DE CONDUÇÃO

Adoção de tecnologia vestível avançada para impulsionar o crescimento do mercado

Os wearables militares são produtos revolucionários que poderão impactar as forças armadas nos próximos anos. Muitos equipamentos e dispositivos podem se tornar parte integrante do vestuário ou uniforme de um soldado, liberando-o de carregar cargas adicionais. Além disso, os microssensores com fio montados em soldados poderiam ser integrados a uma rede sem fio cativa e conectados a um servidor centralizado baseado em nuvem. Isto ajudará a monitorar o desempenho da saúde dos soldados e proporcionará melhor conectividade com os tripulantes. Aplicações dedicadas podem ser industrializadas para monitorar e controlar os soldados destacados em missões ou áreas perigosas.

Além disso, as redes de comunicação podem ser as próximas da fila. A tecnologia de sensores implantáveis, incluindo redes de área corporal sem fios (WBANs), ligadas a tecnologias como a Internet das Coisas do Campo de Batalha (IoBT), tornaria a gestão do campo de batalha totalmente digital. Essas tecnologias avançadas estão impulsionando o crescimento do mercado durante o período de previsão.

Incorporando mais capacidades em tecnologias militares vestíveispara ajudar no aumento do mercado

Na arena militar, todos os equipamentos devem ser cuidadosamente considerados em termos de tamanho, peso e potência (SWaP). Adicionar mais peso tornará os soldados menos móveis, ágeis, responsivos e eficazes. Os wearables eliminam a necessidade de carregar equipamentos em uma mochila ou manualmente e, ao incorporar mais recursos nesses wearables, a carga geral de tecnologia é simplificada. Mais capacidades estão a ser integradas nos equipamentos pessoais, permitindo aos militares transportar menos dispositivos, impulsionando assim o crescimento do mercado. Além disso, os wearables militares incluem dispositivos de comunicação, roupas aquecidas, monitores de saúde e desempenho e dispositivos de rastreamento. As comunicações no campo de batalha vão além da troca de mensagens de voz. As tecnologias militares devem ser multifuncionais e portáteis. Em vez de adicionar mais widgets e aumentar o volume do soldado, as novas tecnologias vestíveis estão criando dispositivos pequenos e multifuncionais para conectar humanos e serem mais confiáveis para os soldados no campo de batalha.

FATORES DE RESTRIÇÃO

Adoção de equipamentos convencionais pelas nações em desenvolvimento para impedir a proliferação do mercado

No entanto, prevê-se que o desenvolvimento do mercado seja dificultado pela compra de equipamento de combate convencional pelas economias emergentes, em vez de dispositivos militares de última geração. Por outro lado, o exoesqueleto, os têxteis inteligentes, a gestão de energia e os sistemas de comunicação têm um custo mais elevado do que os equipamentos convencionais. A instabilidade financeira está a tornar-se mais predominante nas economias emergentes, um problema significativo que restringe a expansão do mercado. Países como o Sudão, as Filipinas e a África do Sul, entre outros, são forçados a adquirir sistemas de armas convencionais em vez de investir em equipamento militar de tecnologia avançada devido a uma elevada taxa de inflação, baixo PIB e baixas despesas militares.

Análise de SEGMENTAÇÃO

Por análise de tipo wearable

Com base no tipo vestível, o mercado é dividido em chapéus, óculos, pulsos, ouvidos e corporais.

No tipo wearable, o segmento bodywear detinha a maior participação de mercado durante o período de previsão. A crescente adoção de tecnologias avançadas em bodywear está impulsionando o crescimento segmentar nos próximos anos. Os principais intervenientes têm realizado extensas pesquisas e engenharia para ajudar o consumidor a resistir a condições adversas, proporcionar a máxima mobilidade e conforto e proporcionar vantagens táticas, criando um crescimento lucrativo durante o período de previsão.

Além disso, os chapéus foram responsáveis pelo segmento de crescimento mais rápido durante o período de previsão devido à enorme demanda e integração de chapéus com diferentes tecnologias avançadas, comoRealidade Virtual (RV)e Realidade Argumentativa (AR). Além disso, a modernização dos chapéus militares, como câmaras integradas e ecrãs para capacidades baixas melhoradas, impulsionou o crescimento segmental.

A crescente pesquisa e desenvolvimento em óculos para aprimorar as habilidades dos soldados no campo impulsiona o crescimento do mercado. Por exemplo, em outubro de 2021, o exército dos EUA e a Microsoft contrataram óculos AR para o exército dos EUA. Esses óculos, chamados de Sistema Integrado de Aumento Visual (IVAS), são integrados a diversas tecnologias, como visão noturna e térmica e realidade aumentada, que permitem ao soldado lutar, ensaiar e treinar.

Nos últimos anos, o crescente desenvolvimento de pulseiras para uso militar está criando oportunidades lucrativas no período de previsão. As diversas tecnologias estão integradas em um único dispositivo com múltiplas funções, como comunicação, sistema de monitoramento de saúde e navegação, que impulsionam o crescimento do mercado.

Por análise de tecnologia

Aumento da adoção de equipamentos de comunicação e computação no campo de batalha moderno para melhor conectividade, proteção e consciência situacional para impulsionar o mercado

Com base na tecnologia, o mercado é classificado em têxteis inteligentes, gerenciamento de rede e conectividade, exoesqueleto, visão e vigilância, comunicação e computação, monitoramento, fonte de energia e energia e navegação.

Comunicação e computação é o maior segmento durante o período de previsão. A crescente adoção da tecnologia de comunicação em dispositivos vestíveis ajudará no crescimento do mercado. Esses dispositivos permitem que os soldados estejam mais conectados e eficientes no campo de batalha, pois podem se comunicar facilmente entre si e acessar informações importantes.

Com o aumento dos equipamentos de base tecnológica para o pessoal militar proteger e dar-lhes consciência situacional em tempo real no campo, o segmento de visão e vigilância é o segmento que mais cresce durante o período de previsão. Os principais players estão introduzindo tecnologias comointeligência artificialnos dispositivos, sensores em têxteis inteligentes para medidas corporais do pessoal, óculos avançados, comunicação e sistemas de navegação, ganhando assim a atração das forças militares.

Por exemplo, em outubro de 2020, a BAE Systems lançou o Hawkeye HWK1411 iluminado, o sensor de imagem de luz ultrabaixa com recursos de visão noturna com tamanho, peso e potência reduzidos. O sensor de 1,6 megapixels oferece recursos de imagem de alto desempenho em todas as condições de iluminação e é ideal para sistemas soldados alimentados por bateria, plataformas não tripuladas e aplicações de direcionamento e vigilância.

Por análise do usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Aumentar a adoção de vários equipamentos wearables pelas forças terrestres para aplicações de operações especiais auxilia no crescimento do mercado

O segmento de Forças Terrestres liderou o mercado, respondendo por 41,36% de participação de mercado em 2026. Por usuário final, o mercado é dividido em forças terrestres, forças navais e forças aéreas. O segmento de forças terrestres detinha a maior parte da participação de mercado mundial em 2021. A crescente adoção de armaduras corporais de próxima geração, wearables militares leves, óculos e capacetes e outros equipamentos pelas forças terrestres é um fator chave que impulsiona o crescimento do segmento. Por exemplo, em outubro de 2020, o Exército dos EUA concedeu um contrato à Elbit Systems para fornecer óculos de visão noturna aprimorados – sistemas binoculares de próximo nível para pessoal no campo de guerra. Além disso, em outubro de 2020, a Elbit Systems forneceu Sistemas de Soldados às Forças Armadas dos Países Baixos.

- O segmento das forças terrestres deverá deter uma participação de 41,36% em 2022.

O segmento das forças aéreas é o segmento que mais cresce durante o período de previsão devido à crescente adoção de sistemas avançados de base tecnológica pelos pilotos de aeronaves, o que impulsiona o crescimento segmental. Por exemplo, Elbit Systems e Rockwell Collins introduziram um sistema de exibição montado em capacete (HMDS) para aviões de combate F-35 Gen III. O capacete é feito de fibra de carbono para superar o peso e reforçado com padrão xadrez e Kevlar para permanecer rígido. Além disso, fornece aos pilotos informações em tempo real, como velocidade no ar, rumo, altitude, direcionamento e avisos. Segundo ambas as empresas, esses capacetes custam cerca de US$ 400 mil.

Análise REGIONAL

Asia Pacific Military Wearables Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado global está dividido em América do Norte, Europa, Ásia-Pacífico, Sudeste Asiático, Balcãs, Oriente Médio e Resto do Mundo.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado com uma avaliação de US$ 2,59 bilhões em 2025 e US$ 2,67 bilhões em 2026. A Ásia-Pacífico é a região dominante no mercado de wearables militares em 2022. Países como China e Índia têm o maior número de forças armadas em plataformas terrestres, navais e aéreas. Por isso necessita de equipamentos mais vestíveis para sua aplicação em diversas situações. Além disso, a adoção de wearables avançados nesta região está a aumentar a procura de wearables durante o período de previsão.

América do Norte

Prevê-se que o mercado na América do Norte cresça a um CAGR moderado durante o período estimado. Os EUA tiveram o maior orçamento de defesa em 2021. Estima-se que o aumento na adoção de wearables avançados de próxima geração para o pessoal e a presença de fabricantes importantes alimentem o crescimento do mercado na América do Norte. Além disso, o aumento do orçamento federal para planos de compras militares para todas as plataformas militares, como aéreas, marítimas e terrestres, impulsionará o crescimento do mercado durante o período de previsão.

Europa

A Europa é o segundo maior mercado em 2022 e estima-se que seja o mercado que mais cresce durante o período de previsão. A crescente adoção de wearables em todas as plataformas, como forças armadas, forças navais e forças aéreas, para diversas aplicações de proteção contra ameaças em toda a região. Além disso, vários países como Alemanha, França, Rússia, Espanha e Reino Unido estão investindo em produtos tecnológicos avançados para proteção contra ameaças/soldados. O aumento dos gastos em wearables para melhorar as capacidades dos soldados ajuda o crescimento do mercado europeu nos próximos anos.

O Irão, a Turquia, Israel e os EAU na região do Médio Oriente estão a aumentar o investimento no Programa do Futuro Soldado para fortalecer o seu pessoal armado com dispositivos vestíveis mais avançados. Além disso, a adoção de dispositivos tecnológicos para os militares, que podem beneficiar os soldados durante o treinamento, o serviço terrestre ou a guerra, impulsionando assim o crescimento do mercado regional durante o período de previsão.

A América Latina e a África estão a aumentar a adopção de protecção blindada de próximo nível com produtos avançados baseados em tecnologia para o pessoal, o que pode ser útil no campo de batalha. O resto do mercado mundial está a crescer moderadamente, à medida que o aumento das despesas militares de vários países em ambas as regiões impulsiona o crescimento do mercado.

PRINCIPAIS ATORES DA INDÚSTRIA

O cenário competitivo do mercado global retrata o domínio dos principais players de wearables militares, como Elbit System Ltd., Leonardo S.p.A., L3harris Technologies Inc., Lockheed Martin Corporation e outros. Os principais players concentram-se em investimentos em pesquisa e desenvolvimento para diversificar seu portfólio de produtos. Eles também se concentram em estratégias de expansão de negócios, como acordos, fusões e aquisições e contratos de longo prazo com empresas multinacionais e governos de diversos países.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Aselsan A.S. (Peru)

- (Israel)

- Corporação General Dynamics(NÓS.)

- Honeywell International Inc. (EUA)

- (EUA)

- Leonardo S.p.A. (Itália)

- Lockheed Martin Corporation (EUA)

- Corporação Microsoft (EUA)

- Safariland LLC(Flórida)

- TE Conectividade Ltda.(Suíça)

- Grupo Thales (França)

DESENVOLVIMENTO DA INDÚSTRIA CHAVE

- Outubro de 2022 –A L3Harris Technologies lançou um novo produto chamado Iridium Distributed Tactical Communications Systems (DTCS). Este produto é usado para voz e dados push-to-talk para combatentes em todo o mundo. O módulo de missão se conecta ao canal L3Harris AN/PRC-163 e fornece comunicação segura de voz e dados sem ter um rádio via satélite.

- Outubro de 2022 –O Exército dos EUA concedeu um contrato à L3Harris Technologies para fornecer rádios AN/PRC-163 Leader e AN/PRC-158 Manpack. Esses produtos oferecem capacidade de rede multimissão para o pessoal no campo de guerra. O valor total do contrato foi de 235 milhões de dólares e incluía uma base de cinco anos e uma opção adicional de cinco anos.

- Outubro de 2022 –O Departamento Canadense de Defesa Nacional concedeu um contrato à Logistik Unicorp para fornecer roupas e calçados funcionais para equipar o pessoal militar. Nos termos do contrato, a Logistik Unicorp fornecerá equipamento operacional para 160.000 funcionários, incluindo membros regulares e de reserva. O valor total do acordo foi de 2,82 milhões de dólares.

- Fevereiro de 2022 –Os representantes do Ministério da Defesa de três países, Noruega, Finlândia e Suécia, assinaram um contrato de aquisição conjunta de soldados de todos os países nórdicos para entrega de uniformes dos mesmos fabricantes. O valor total do contrato foi de US$ 435,46 milhões e a primeira entrega terá início em 2022.

- Julho de 2022 –O Corpo de Fuzileiros Navais dos EUA recebeu um contrato no valor de US$ 176 milhões com a L3Harris Technologies para fornecer sistemas de rádio portáteis e veiculares multicanal.

COBERTURA DO RELATÓRIO

O relatório traz uma análise abrangente do mercado e destaca aspectos-chave, como principais players, objetos, ofertas e usuários finais de wearables militares. Além disso, o relatório de pesquisa fornece insights sobre o cenário competitivo, tendências de mercado, concorrência de mercado, preços de produtos, análise regional, participantes do mercado, cenário de concorrência e status do mercado e destaca os principais crescimentos do setor. Além dos fatores citados acima, o relatório abrange diversas influências diretas e indiretas que subsidiaram o dimensionamento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,25% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de wearable

|

|

Por Tecnologia

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado era de US$ 8,62 bilhões em 2025 e deverá atingir US$ 11,5 bilhões até 2034.

Registrando um CAGR de 3,25% o mercado apresentará crescimento constante no período de previsão (2026-2034).

Bodywear no segmento wearable provavelmente será o segmento líder neste mercado.

Elbit System Ltd. é o player líder no mercado.

A Ásia-Pacífico dominou o mercado em termos de participação em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 370

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco