Tamanho do mercado de carregadores DC da América do Norte, análise de participação e indústria, por produção de energia (até 150 kW e acima de 150 kW), por conector (NACS, CCS e CHAdeMO e outros), por localização (destino e rota) e previsão do país, 2025-2040

PRINCIPAIS INFORMAÇÕES DE MERCADO

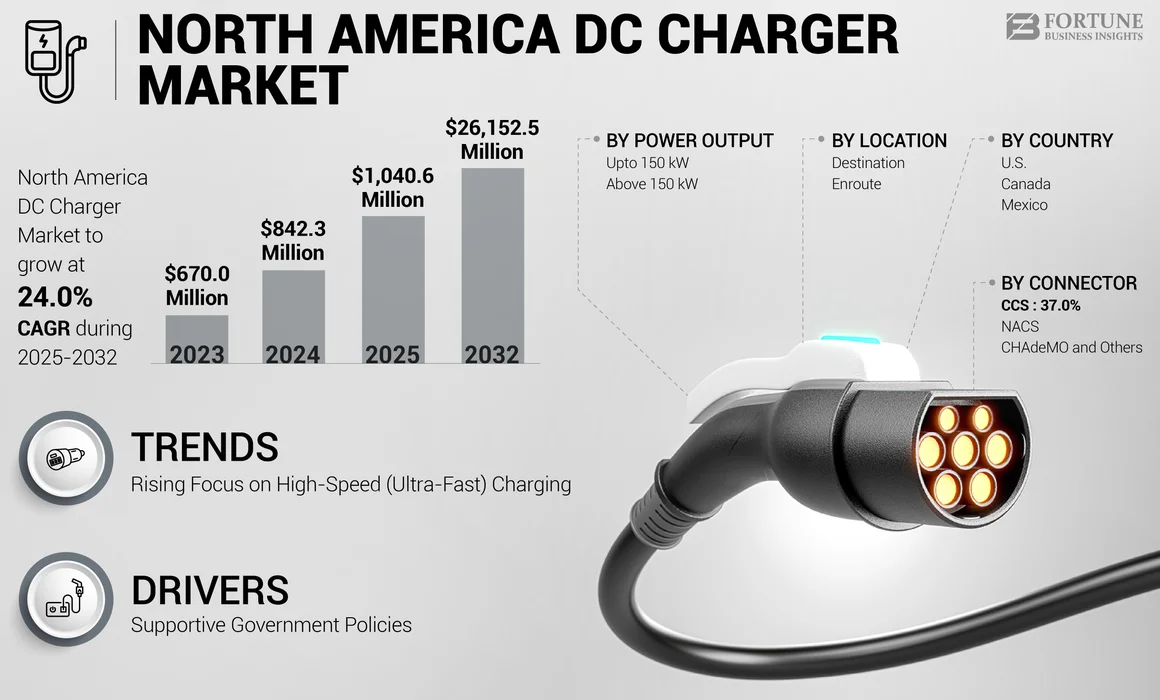

O tamanho do mercado de carregadores DC da América do Norte foi avaliado em US$ 842,3 milhões em 2024 e deve crescer de US$ 1.040,6 milhões em 2025 para US$ 26.152,5 milhões até 2040, exibindo um CAGR de 24,0% durante o período de previsão.

Os carregadores rápidos DC são uma parte crítica da infraestrutura de veículos elétricos, pois atendem à necessidade crescente de diversas soluções de carregamento de veículos elétricos que suportam viagens mais longas e reduzem os tempos de espera. Ao contrário dos carregadores CA tradicionais, que podem levar horas para recarregar um veículo, os carregadores rápidos CC podem carregar veículos em menos tempo. Este tempo de resposta rápido é essencial para os condutores de veículos elétricos que necessitam de uma experiência de viagem conveniente e eficiente, especialmente porque a autonomia dos veículos elétricos aumenta, mas ainda requer recarga durante viagens de longa distância.

Muitos fabricantes de veículos elétricos estão a aumentar a produção e a expandir as suas linhas de veículos, incluindo modelos económicos e de alto desempenho.veículos elétricos. Esta maior disponibilidade de veículos está a criar uma base de consumidores mais ampla e, à medida que mais veículos elétricos vão para a estrada, a infraestrutura para os apoiar, incluindo carregadores rápidos DC, está a expandir-se. Assim, o crescimento da adoção de VE é um fator-chave para a crescente procura de carregadores DC na América do Norte. O crescimento do mercado é caracterizado por políticas governamentais de apoio à aceleração da indústria de veículos elétricos (EV). Os principais players do mercado incluem Tesla, ChargePoint, Blink, Electrify, ABB, EVgo e EVBox.

A adopção de VE está a registar um crescimento significativo na América do Norte, impulsionada por uma combinação de factores, incluindo interesse do consumidor, políticas governamentais e avanços na tecnologia de VE. À medida que mais consumidores optam por VE devido aos seus benefícios ambientais, custos operacionais mais baixos e à crescente disponibilidade de modelos em diferentes níveis de preços, a procura por infraestruturas de VE, especialmente soluções de carregamento rápido, aumenta.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Políticas governamentais de apoio para impulsionar o crescimento do mercado

As políticas e regulamentações governamentais estão entre os principais catalisadores que impulsionam a rápida adoção de veículos elétricos (EVs) e, consequentemente, a crescente necessidade de carregadores rápidos DC na América do Norte. Num esforço para combater as alterações climáticas, reduzir as emissões de gases com efeito de estufa e apoiar a transição para energias limpas, os governos a nível federal e estatal introduziram vários incentivos, subsídios e regulamentos para encorajar a adopção de veículos eléctricos.

Nos EUA, os créditos fiscais federais ajudam a reduzir o custo inicial dos VEs, tornando-os mais acessíveis para uma gama mais ampla de consumidores. No nível estadual, incentivos como descontos na compra e acesso a faixas de carona para motoristas de VE promovem ainda mais a adoção. Estes incentivos reduzem as barreiras financeiras para os consumidores e aceleram a transição para a mobilidade elétrica. Além disso, existem pressões legislativas crescentes sobre os fabricantes de automóveis, exigindo uma transição para tecnologias mais amigas do ambiente. Políticas como o mandato do Veículo de Emissão Zero (ZEV) da Califórnia, que exige que os fabricantes de automóveis vendam uma determinada percentagem de veículos com emissões zero, e compromissos federais mais amplos para reduzir as emissões de carbono são os principais impulsionadores desta transição. Estas políticas aumentam indiretamente a necessidade de infraestruturas de carregamento de VE para acompanhar o aumento de VE na estrada.

Restrições de mercado

Altos custos de infraestrutura e problemas de fornecimento de energia podem dificultar o crescimento do mercado

A instalação de carregadores rápidos DC requer um investimento de capital significativo, especialmente em comparação com os carregadores de Nível 2, que são mais lentos mas mais acessíveis. O custo de uma unidade de carregadores rápidos de corrente contínua (DCFC) varia significativamente, dependendo da sua capacidade de energia, tornando-se um compromisso financeiro substancial para empresas e municípios. Além do custo das próprias unidades de carregamento, despesas adicionais surgem de factores relacionados com a instalação, tais como actualizações da rede eléctrica, aquisição de terrenos e instalação da infra-estrutura eléctrica necessária.

Os carregadores rápidos DC requerem manutenção mais frequente do que os carregadores mais lentos devido aos níveis de potência mais elevados e aos componentes mais complexos envolvidos. Isto conduz a um aumento dos custos operacionais a longo prazo, o que pode torná-los investimentos menos atrativos para empresas ou entidades públicas que procuram um forte retorno do investimento.

Outro desafio para o crescimento do mercado de carregadores DC da América do Norte é a falta de compatibilidade de rede padronizada entre concessionárias e fornecedores de energia, o que pode complicar as implantações de DCFC. A ausência de regulamentos uniformes sobre a forma como as estações de carregamento devem ser ligadas à rede resulta em ineficiências e atrasos, dificultando ainda mais a expansão da infraestrutura de carregamento.

Oportunidades de mercado

Expansão das redes de carregamento ao longo das rodovias e principais rotas para apoiar o crescimento do mercado

Um dos desafios significativos para os proprietários de VE é garantir que estejam disponíveis estações de carregamento suficientes ao longo das principais rotas de viagem. À medida que a adoção de VE cresce, existe uma oportunidade substancial para expandir as instalações de carregadores rápidos DC ao longo das principais autoestradas e corredores de viagens de longa distância. Ao abrigo da Lei de Emprego e Investimento em Infraestruturas, o governo dos EUA destinou 7,5 mil milhões de dólares para a construção de uma rede nacional de carregadores de veículos elétricos, dando prioridade aos carregadores rápidos de corrente contínua. Este investimento ajuda a estabelecer uma rede de carregadores de alta velocidade que reduz a ansiedade dos motoristas de veículos elétricos que viajam pelo país. As empresas podem fazer parceria com governos e empresas privadas para desenvolver centros de carregamento de alta velocidade ao longo de rotas muito movimentadas, como estradas interestaduais, autoestradas e grandes centros urbanos. Locais de carregamento estrategicamente posicionados permitirão viagens de veículos elétricos de longa distância, tornando os veículos elétricos mais práticos para os consumidores que necessitam de recarga rápida.

Desafios de mercado

Problemas de fornecimento de energia podem representar um desafio para a demanda do produto

Os carregadores rápidos DC requerem energia significativa, especialmente aqueles que podem carregar VEs a velocidades mais elevadas (150 kW ou mais). Em muitos locais, a rede elétrica não tem capacidade para lidar com a carga adicional de vários carregadores CC que funcionam simultaneamente, especialmente em áreas com infraestruturas limitadas ou desatualizadas. Isso pode resultar em falta de energia, quedas de energia ou outros problemas de confiabilidade da rede. Atualizar a rede local para atender a requisitos de energia mais elevados pode ser caro e demorado, o que retarda a implantação generalizada de carregadores rápidos CC.

Outra preocupação é que muitos carregadores rápidos DC ainda dependem de eletricidade gerada a partir de fontes nãoenergia renovávelfontes. Se a rede de carregamento de VE continuar dependente de combustíveis fósseis ou de fontes não sustentáveis, isso prejudicará os benefícios ambientais da adoção de VE. Há uma pressão crescente para alimentar os carregadores DC com energia renovável; no entanto, a transição para energias limpas pode ser cara e logisticamente desafiadora, especialmente em regiões remotas ou menos desenvolvidas.

Tendências do mercado de carregadores DC da América do Norte

Aumento do foco no carregamento de alta velocidade (ultra-rápido) para impulsionar o crescimento do mercado

À medida que o mercado de EV evolui, há uma procura crescente por carregadores ultrarrápidos. Estes carregadores podem reduzir significativamente os tempos de carregamento para apenas 15 minutos para veículos elétricos compatíveis, tornando as viagens de longa distância muito mais convenientes e atrativas para os consumidores. O desenvolvimento de carregadores rápidos DC de alta potência, capazes de carregamento ultrarrápido, é uma tendência importante na indústria. A procura por carregadores DC ultrarrápidos está a aumentar, impulsionada pelo alcance crescente e pelas capacidades de carregamento mais rápidas dos veículos elétricos modernos. Empresas como Tesla, Electrify America e EVgo estão a expandir as suas redes para satisfazer as necessidades dos utilizadores de veículos eléctricos de longo alcance.

Muitos fabricantes estão migrando para sistemas de carregamento modulares, que permitem atualizações mais fáceis e garantem que os carregadores possam acompanhar a evolução da tecnologia EV e das necessidades dos consumidores. Os projetos modulares também tornam a expansão da infraestrutura mais econômica e adaptável às necessidades futuras. Os operadores de estações de carregamento estão utilizando big data e algoritmos de aprendizado de máquina para analisar padrões de uso, otimizarEstação de carregamento de veículos elétricoslocais, prever a demanda e melhorar a experiência do cliente. Por exemplo, a análise de dados pode ajudar a identificar horários de pico de carregamento, antecipar necessidades de manutenção e personalizar serviços para os utilizadores, melhorando a eficiência e a fiabilidade das redes de carregamento rápido.

Impacto da COVID-19

A desaceleração da produção e a cadeia de suprimentos bloqueiam o crescimento do mercado

O mercado de veículos elétricos (EV) na América do Norte ganhou impulso antes de 2020. Os incentivos governamentais, a crescente consciencialização dos consumidores e o aumento da disponibilidade de modelos de veículos eléctricos alimentaram a procura de carregadores rápidos DC, infra-estruturas vitais para viagens de longa distância e carregamento conveniente para moradores de apartamentos. No entanto, a pandemia da COVID-19 atingiu o mercado em expansão, lançando uma bola curva que alterou significativamente a sua trajetória. Os confinamentos, as restrições de viagens e a incerteza económica generalizada mantiveram as pessoas em casa, impedindo viagens não essenciais. As paralisações globais da produção levaram à escassez de componentes críticos, atrasando a produção e a manutenção do carregador DC. Estas perturbações resultaram em atrasos nos projetos, aumento de custos e uma implementação mais lenta da tão necessária infraestrutura de carregamento.

Apesar destes contratempos, a recessão durou pouco. À medida que as restrições foram atenuadas e as economias reabriram, o mercado de VE e, consequentemente, o mercado de carregadores DC, começou a recuperar. A pandemia acelerou uma mudança no sentido de uma maior consciência ambiental e de opções de transporte mais limpas. Com as reduções nas emissões durante os confinamentos, os VE ganharam apelo como alternativa sustentável. Os incentivos governamentais contínuos e a crescente disponibilidade de modelos impulsionaram ainda mais as vendas de VE.

A pandemia destacou a importância de infraestruturas de carregamento fiáveis e acessíveis. O declínio inicial na utilização de carregamento público de VE destacou a necessidade de estações de carregamento mais estrategicamente posicionadas, especialmente em áreas mal servidas. Esta constatação renovou o interesse na implantação de carregadores DC, concentrando-se em colmatar lacunas na rede existente para apoiar o crescimento de VE a longo prazo.

Análise de Segmentação

Por saída de potência

Segmento acima de 150 kW para exibir o CAGR mais alto devido aAvanços no carregamento inteligente

Com base na potência, o mercado é segmentado em até 150 kW e acima de 150 kW.

Espera-se que o segmento acima de 150 kW cresça no CAGR mais alto durante o período de previsão de 2025 a 2040. A ansiedade de autonomia e os longos tempos de carregamento continuam a ser as principais preocupações dos proprietários de veículos elétricos, especialmente durante viagens de longa distância. Carregadores de alta potência acima de 150 kW (por exemplo, 350 kW ou mais) são cruciais para o carregamento em alta velocidade nas rodovias, permitindo que os motoristas de longa distância reduzam rapidamente o tempo de inatividade e continuem suas viagens com eficiência. Avanços no carregamento inteligente, incluindoveículo-redetecnologia, poderia ajudar estas estações a devolver energia à rede e a estabilizar a procura de energia durante os períodos de pico.

O segmento de até 150 kW capturou uma participação de mercado significativa de 75,7% em 2024. Vários programas federais e estaduais nos EUA estão investindo pesadamente em infraestrutura de veículos elétricos para apoiar a sustentabilidade e as metas climáticas. O financiamento da infraestrutura de carregamento de veículos elétricos do governo dos EUA, especialmente ao abrigo da Lei de Emprego e Investimento em Infraestruturas (IIJA), visa implantar estações de carregamento em todo o país, com foco em carregadores rápidos DC de alta potência. Muitos estados, como a Califórnia, têm metas rigorosas de emissões e oferecem incentivos, incluindo descontos, incentivos fiscais e outros benefícios, para incentivar a adoção de VE e a instalação de carregadores rápidos DC. Empresas como a Tesla e a Electrify America estão a expandir rapidamente as suas redes de carregamento rápido. O desenvolvimento de carregadores de 150 kW permite velocidade de carregamento, tornando as redes mais competitivas e apelativas para os utilizadores.

Por conector

O segmento NACS liderou o mercado devido à rede de superalimentadores estabelecida

Com base no conector, o mercado é dividido em NACS, CCS, CHAdeMO e outros.

O segmento NACS dominou o mercado em 2024, capturando a maior parte do mercado de carregadores DC da América do Norte. O impulsionador mais significativo por trás do NACS é a presença dominante da Tesla no mercado norte-americano de veículos elétricos. Os proprietários de Tesla há muito tempo desfrutam de acesso à extensa rede Supercharger, conhecida por sua confiabilidade e facilidade de uso. Esta infraestrutura bem estabelecida, juntamente com a popularidade dos veículos Tesla, constituiu um forte argumento para que outros fabricantes e fornecedores de carregamento adotassem a compatibilidade NACS. Ao adotar o NACS, as empresas podem explorar a grande e crescente base de clientes da Tesla, expandindo o seu alcance e fluxos de receitas. A mudança em direção ao NACS foi acelerada pelas principais montadoras e operadoras de redes de cobrança que adotaram o padrão. Este compromisso reforça o NACS como o padrão dominante para carregamento DC.

Espera-se que o segmento CCS cresça de forma constante durante o período de previsão. Os conectores CCS oferecem capacidades de alta potência, tornando-os ideais para redes de carregamento rápido. Com uma potência máxima de até 350 kW, os conectores CCS permitem tempos de carregamento mais rápidos em comparação com alternativas de menor potência. Estas capacidades são cruciais para viagens de veículos elétricos de longa distância e ajudam a aliviar a ansiedade entre os condutores de veículos elétricos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por localização

Segmento de destino liderou o mercado devido à marca de sustentabilidade

Com base na localização, o mercado é categorizado em destino e rota.

O segmento de destino capturou uma parte importante do mercado de carregadores DC da América do Norte. Os espaços comerciais são inerentemente adequados para a implantação de carregadores rápidos DC devido à sua acessibilidade, proximidade das principais estradas e infraestrutura elétrica existente. A colocação estratégica nos estacionamentos, especialmente perto das entradas, maximiza a visibilidade e a acessibilidade. Além disso, os retalhistas podem gerar receitas diretamente através da cobrança de taxas, criando um novo fluxo de receitas e compensando o investimento inicial em infraestruturas. As tarifas de cobrança podem ser ajustadas com base na demanda do mercado e nos custos de energia, otimizando a lucratividade. No mercado atual com consciência ambiental, os retalhistas estão cada vez mais focados em demonstrar o seu compromisso com a sustentabilidade. A instalação de carregadores rápidos DC envia uma mensagem clara aos consumidores de que a empresa está contribuindo ativamente para um futuro mais limpo. Esta imagem positiva da marca pode ressoar profundamente junto dos compradores ambientalmente conscientes, aumentando a fidelidade à marca e atraindo novos clientes que valorizam iniciativas de sustentabilidade.

O segmento de rota crescerá continuamente durante o período de previsão. O principal motivador é a necessidade de aliviar a “ansiedade de autonomia”, o medo de ficar sembateriacarregar durante uma viagem. Embora a gama de veículos elétricos continue a melhorar, a perceção de uma autonomia limitada ainda pode dissuadir potenciais compradores. Carregadores rápidos CC estrategicamente localizados ao longo das rodovias proporcionam segurança e capacitam os motoristas a embarcarem em viagens mais longas com confiança. Esses carregadores permitem o reabastecimento rápido da bateria, normalmente adicionando autonomia significativa em 30 a 60 minutos, permitindo que os motoristas continuem suas viagens com atrasos mínimos. Isto é crucial para atrair novos adotantes de VE e promover uma experiência global mais positiva.

Perspectiva do país do mercado de carregadores DC da América do Norte

NÓS.

Espera-se que os EUA dominem o mercado durante o período de previsão. O governo federal está desempenhando um papel fundamental na aceleração da implantação do carregador DC através de várias iniciativas. A Lei Bipartidária de Infraestruturas, sancionada em 2021, atribui financiamento significativo para infraestruturas de carregamento de VE, visando especificamente o desenvolvimento de uma rede nacional de carregadores rápidos ao longo das principais autoestradas. Programas como o Programa Fórmula Nacional de Infraestrutura de Veículos Elétricos (NEVI) fornecem aos estados financiamento para implantar estrategicamente DCFCs em locais acessíveis, confiáveis e convenientes para os motoristas.

Canadá

O Canadá detinha uma quota de mercado considerável em 2024. Iniciativas como o Programa de Infraestrutura de Veículos com Emissões Zero (ZEVIP) fornecem apoio financeiro significativo para a instalação de carregadores EV, priorizando carregadores rápidos DC acessíveis ao público em locais estratégicos. Isto reduz os encargos financeiros para as empresas e os municípios, tornando mais atraente o investimento em infraestruturas de carregamento. À medida que mais canadianos adoptam veículos eléctricos, aumenta a necessidade de opções de carregamento convenientes e fiáveis, especialmente para viagens de longa distância. Os carregadores rápidos DC atendem a essa necessidade com tempos de carregamento significativamente mais rápidos do que os carregadores de nível 2, permitindo que os motoristas recarreguem e continuem sua viagem rapidamente.

México

Espera-se que o México cresça no maior CAGR durante o período de previsão. O país está testemunhando uma mudança gradual, mas significativa, no seu cenário de transportes. Embora a adopção de veículos eléctricos (VE) ainda esteja numa fase inicial em comparação com os líderes globais, a procura de carregadores rápidos de corrente contínua (DC) está a aumentar, sinalizando um interesse crescente em VEs e a necessidade de uma infra-estrutura de carregamento mais robusta. Embora os incentivos aos VE no México ainda estejam em desenvolvimento, certas iniciativas regionais e nacionais começam a incentivar a adopção de VE. Estes incentivos incluem frequentemente incentivos fiscais e subsídios para infraestruturas de carregamento, alimentando ainda mais a procura de carregadores DC.

Cenário Competitivo

Principais participantes do mercado

Diferenciação e desenvolvimento de produtos para formar a base da expansão dos negócios

O mercado de carregadores DC da América do Norte é altamente competitivo, com vários players mantendo uma posição forte. Esses players adotaram diversas estratégias, como parcerias, contratos, aquisições e colaborações para obter vantagem competitiva. A competição é intensa, com os jogadores competindo em múltiplos fatores, como preço, qualidade, características e reputação da marca. Além disso, o mercado está sujeito a rápidos avanços tecnológicos, intensificando ainda mais a concorrência entre os players.

Lista das principais empresas de carregadores DC da América do Norte perfiladas:

- Tesla (EUA)

- ChargePoint Inc. (EUA)

- Blink Charging Co.(NÓS.)

- Eletrifique a América (EUA)

- EVgo (EUA)

- Caixa EV(Holanda)

- Francis Energy (EUA)

- ABB (Suíça)

- (EUA)

- Kempower (Finlândia)

Principais desenvolvimentos da indústria

- Março de 2025 –A Tesla colaborou com a Steak ‘n Shake para instalar mais de 100 estações Supercharger nas localidades da rede de fast-food nos EUA. Esta parceria surgiu de uma recente troca de ideias nas redes sociais entre Elon Musk e a conta oficial do Steak ‘n Shake, onde o restaurante propôs a ideia. Atualmente, a Tesla confirmou seis locais e tem mais de 20 locais em revisão de projeto. Esta colaboração visa melhorar a conveniência de carregamento para os motoristas da Tesla e, ao mesmo tempo, aumentar o tráfego de pedestres nos locais do Steak ‘n Shake, tornando-o um acordo mutuamente benéfico.

- Março de 2025 –e a Toyota Motor North America lançam conjuntamente suas primeiras estações de carregamento rápido DC (DCFC) em Baldwin Park e Sacramento, Califórnia, sob a visão “Empact” da Toyota. Essas estações co-branded, operadas pela EVgo, possuem carregadores de 350kW capazes de atender simultaneamente até oito veículos.

- Dezembro de 2024 –ChargePoint e GM anunciaram planos para expandir a infraestrutura de EV nos EUA. A colaboração teve como objetivo instalar centenas de portas de carregamento ultrarrápidas em locais estratégicos nos EUA, apresentando as mais recentes inovações em carregamento de EV. Esta iniciativa foi concebida para melhorar a disponibilidade do carregador e ajudar os condutores de veículos elétricos a voltarem à estrada mais rapidamente do que nunca.

- Dezembro de 2024 –A Electrify America assinou um contrato com a Costco Wholesale para implantar novas estações de carregamento rápido em locais selecionados. Estas estações contarão com carregadores Hyper-Fast com velocidades de até 350 kW, atendendo à crescente demanda por carregamento rápido aberto e conveniente.

- Setembro de 2024 –A General Motors (GM) desenvolveu um adaptador NACS DC aprovado pela GM para fornecer aos seus clientes acesso aos superalimentadores Tesla em toda a América do Norte. O produto está disponível por US$ 225 por meio dos aplicativos da marca de veículos GM. Esta medida expande o acesso dos clientes da GM a mais de 231.800 carregadores rápidos públicos de Nível 2 e DC nos EUA e no Canadá, melhorando a acessibilidade ao carregamento.

Análise e oportunidades de investimento

Tendências favoráveis associadas ao carregamento ultrarrápido para gerar oportunidades de crescimento do mercado

A análise de investimento no setor ultrarrápido de DCFC requer uma abordagem multifacetada. Fatores como dados demográficos, padrões de tráfego, capacidade da rede, custos de serviços públicos e a presença de redes de carregamento concorrentes desempenham um papel crucial na determinação da viabilidade financeira de uma estação de carregamento. Uma compreensão completa das regulamentações locais e dos processos de licenciamento também é fundamental, pois esses fatores podem impactar significativamente os prazos e os custos do projeto. Além disso, os investidores devem considerar os avanços tecnológicos no hardware e software de carregamento para garantir que as soluções selecionadas sejam preparadas para o futuro e capazes de satisfazer as necessidades em evolução do mercado de VE.

Várias oportunidades importantes estão surgindo no cenário DCFC ultrarrápido da América do Norte. Em primeiro lugar, as parcerias estratégicas entre operadores de redes de carregamento, fabricantes de automóveis e empresas retalhistas podem criar ecossistemas mutuamente benéficos. Os fabricantes de automóveis podem incentivar a adoção de VEs oferecendo créditos de cobrança gratuitos, enquanto os varejistas podem atrair motoristas de VEs para seus locais, aumentando o tráfego de pedestres e as vendas. Em segundo lugar, a implantação de estações DCFC ao longo dos principais corredores rodoviários é essencial para facilitar as viagens de VE de longa distância. Estas estações normalmente apresentam taxas de utilização mais elevadas e servem como centros vitais para a crescente comunidade de VE.

Cobertura do relatório

O relatório de mercado do Carregador DC da América do Norte analisa o mercado em profundidade e destaca aspectos cruciais, como empresas proeminentes, segmentação de mercado, cenário competitivo e adoção de tecnologia. Além disso, o relatório de pesquisa de mercado fornece insights sobre as tendências do mercado de carregadores DC e destaca desenvolvimentos significativos do setor. Além dos aspectos mencionados anteriormente, o relatório abrange diversos fatores que contribuem para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2040 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2040 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 24,0% de 2025 a 2040 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por saída de potência

Por conector

Por localização

Por país

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado era de US$ 842,3 milhões em 2024 e deverá atingir US$ 26.152,5 milhões até 2040.

O mercado apresentará um CAGR de 24,0% no período de previsão (2025-2040).

Por conector, o segmento NACS dominou o mercado em 2024.

Os incentivos governamentais de apoio e o financiamento para o desenvolvimento de infraestruturas de carregamento estão a impulsionar o crescimento do mercado.

As empresas líderes no mercado incluem Tesla, Electrify, EVgo e ChargePoint.

Os EUA dominaram o mercado da América do Norte em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2040

- 2024

- 2019-2023

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco