Tamanho do mercado de revestimentos de embalagens, participação e análise da indústria, por tipo de resina (epóxis, acrílicos, poliuretano e outros), por substratos (metal, plástico, vidro e papel e papelão), por aplicação (latas e recipientes, sacos e bolsas, caixas, tampas e fechos, aerossóis e outros), por indústria de uso final (automotivo, alimentos e bebidas, cuidados pessoais e cosméticos, produtos farmacêuticos, outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

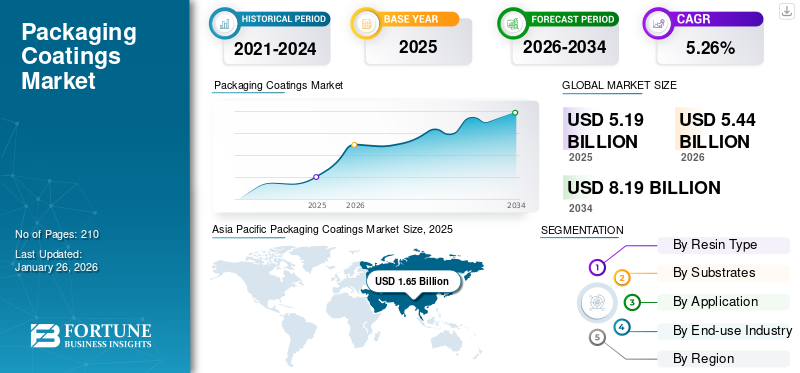

O tamanho do mercado global de revestimentos para embalagens foi avaliado em dólares americanos5.19bilhões em 2025. Prevê-se que valha dólares5,44bilhão em 2026 e atingir USD8.19bilhão até 2034, exibindo um CAGR de5.26% durante o período de previsão. A Ásia-Pacífico dominou o mercado de revestimentos para embalagens com uma participação de mercado de31,72% em 2025.

Revestimentos de embalagens são substâncias aplicadas a materiais de embalagem como papel, papelão ou plástico para melhorar sua funcionalidade e apelo estético. O mercado é um setor dinâmico, essencial para melhorar a durabilidade, a estética e a funcionalidade de vários materiais de embalagem em indústrias como alimentos e bebidas,produtos farmacêuticose bens de consumo. A crescente demanda por revestimentos do setor de alimentos e bebidas impulsiona o crescimento do mercado.

Axalta Coating e Akzo Nobel N.V. são os fabricantes líderes, responsáveis pela maior participação no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de revestimentos para embalagens

- Tamanho do mercado em 2025: US$ 5,19 bilhões

- Tamanho do mercado em 2026: US$ 5,44 bilhões

- Tamanho do mercado previsto para 2034: US$ 8,19 bilhões

- CAGR: 5,26% de 2026–2034

- A Ásia-Pacífico dominou o mercado de revestimentos para embalagens com uma participação de 31,72% em 2025.

- O segmento de epóxis deverá liderar o mercado com uma participação de 41,92% em 2026.

- O segmento de latas e contêineres responderá por 39,71% do mercado em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou 1,65 mil milhões de dólares em 2025 e prevê-se que atinja 1,74 mil milhões de dólares em 2026.

Europa

A Europa foi avaliada em 1,04 mil milhões de dólares em 2025 e deverá atingir 1,09 mil milhões de dólares em 2026.

América do Norte

A América do Norte foi responsável por 24,76% do mercado global de revestimentos para embalagens em 2025.

NÓS.

O mercado dos EUA deverá atingir US$ 1,06 bilhão até 2026.

Japão

O mercado japonês deverá atingir 0,33 mil milhões de dólares até 2026.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente consciência ambiental e o crescimento do setor de comércio eletrônico impulsionam o crescimento do mercado

Há uma mudança significativa em direção a revestimentos biodegradáveis e ecológicos, impulsionada pela demanda dos consumidores e por regulamentações ambientais rigorosas. Os fabricantes estão inovando para desenvolver revestimentos que sejam eficazes e ambientalmente benignos. A crescente consciência ambiental e regulamentações rigorosas estão levando a uma transição para revestimentos sustentáveis para embalagens. Os revestimentos à base de água e de base biológica estão se tornando mais populares devido às suas emissões reduzidas de compostos orgânicos voláteis (COV) e à capacidade de serem reciclados. Tanto os consumidores como os governos estão a pressionar por produtos ecológicosembalagemopções, incentivando os fabricantes a inovar nesta área. O aumento do comércio eletrónico aumentou a necessidade de embalagens robustas e protetoras. Revestimentos capazes de suportar os desafios de transporte e manuseio são cruciais para manter a integridade do produto durante a entrega.

O rápido crescimento do setor de alimentos e bebidas impulsiona o crescimento do mercado

O mercado de revestimentos para embalagens está intimamente ligado ao setor de alimentos e bebidas. Esta indústria enfatiza a importância da proteção do produto, resultando em uma maior demanda por embalagens que protejam o conteúdo contra umidade, oxigênio e contaminantes. Os revestimentos para embalagens emergiram como uma das tendências mais notáveis em todo o mundo. Esses revestimentos funcionam como inibidores que prolongam a vida útil dos itens embalados e incluem elementos biodegradáveis, combatendo o problema das substâncias nocivas. As diretrizes regulatórias desempenham um papel crucial no setor de embalagens.

RESTRIÇÕES DE MERCADO

Flutuações nos preços das matérias-primas obstruem o crescimento do mercado

As matérias-primas, especialmente as derivadas do petróleo, incluindo poliuretanos, epóxis e acrílicos, são altamente reativas às mudanças na demanda. Esta reatividade é influenciada por fatores como os preços do petróleo bruto, perturbações na cadeia de abastecimento, agitação política e regulamentações ambientais rigorosas. Quando os custos das matérias-primas críticas aumentam, os fabricantes de revestimentos enfrentam despesas maiores. Como resultado, são obrigados a aumentar os seus preços para acomodar estes custos adicionais. Vários setores dependem de subprodutos petroquímicos, que influenciam significativamente a flutuação nos preços das matérias-primas no setor de revestimentos. Como as resinas e os solventes utilizados nos revestimentos de embalagens são originários do petróleo, a volatilidade dos custos está intimamente ligada às flutuações nos preços do petróleo bruto, dificultando assim o crescimento do mercado de revestimentos de embalagens.

OPORTUNIDADES DE MERCADO

Os avanços tecnológicos gerarão oportunidades de crescimento

A adoção de revestimentos de cura energética, como os revestimentos UV e EB, está aumentando devido aos seus rápidos tempos de cura e ao reduzido impacto ambiental. Além disso, os revestimentos para jato de tinta digital estão ganhando força por sua precisão e eficiência em aplicações de embalagens. A procura de revestimentos digitalmente compatíveis está a ser impulsionada pelo aumento das embalagens de curta tiragem e a pedido, que são alimentadas pelo comércio eletrónico e por produtos especializados. Os revestimentos que mudam de cor em resposta à temperatura ou à luz, como os revestimentos termocrômicos e fotocrômicos usados para indicadores de frescor, são cada vez mais populares. Avanços como revestimentos de nanoengenharia e embalagens inteligentes estão melhorando a segurança dos produtos e prolongando a vida útil. Por exemplo, os nanorrevestimentos proporcionam barreiras melhoradas contra a humidade e os gases, enquanto os revestimentos inteligentes podem detectar e reagir às mudanças no ambiente, mantendo a qualidade do produto.

DESAFIOS DO MERCADO

Regulamentação, conformidade e desempenho representam desafios para o crescimento do mercado

Navegar no cenário complexo de regulamentações globais relativas à segurança alimentar e aos padrões ambientais representa um desafio significativo para os fabricantes. Navegar pelas diversas e rigorosas regulamentações ambientais em diferentes áreas pode representar dificuldades para os fabricantes. Garantir a conformidade exige frequentemente um investimento substancial em investigação e desenvolvimento para produzir revestimentos eficazes, mas em conformidade. Criar revestimentos que alcancem alto desempenho e ao mesmo tempo sejam ecologicamente corretos é uma tarefa complexa. Encontrar o equilíbrio certo entre estes factores exige inovação e experimentação contínuas.

[meuUrAEtxIe]

TENDÊNCIAS DE MERCADO DE REVESTIMENTOS PARA EMBALAGENS

A inovação orientada pela regulamentação emerge globalmente como uma tendência-chave do mercado

Os consumidores estão cada vez mais conscientes das preocupações ambientais e procuram opções de embalagens sustentáveis. Varejistas como Carrefour, Tesco e Lidl estão instando os fornecedores a removerem revestimentos plásticos e não recicláveis, o que está impulsionando a demanda por alternativas de revestimentos ecologicamente corretos. Várias regiões aplicam algumas das regulamentações mais rigorosas relativas a produtos químicos, emissões e resíduos de embalagens (como REACH, o Acordo Verde e o Acordo de Uso Único).Plásticosdirectiva). Isto obriga as empresas a implementar revestimentos ecológicos, incluindo soluções à base de água, com baixo teor de VOC, sem BPA e compostáveis.

IMPACTO DA COVID-19

O mercado global enfrentou desafios devido ao COVID-19. Interrupções significativas na cadeia de abastecimento fizeram com que a produção cessasse durante as fases iniciais da pandemia. À medida que o surto de COVID-19 se desenrolava, os indivíduos foram obrigados a permanecer em casa. As interrupções nas unidades fabris tiveram um efeito mundial no setor de revestimento de embalagens. Os fechamentos e bloqueios impostos pelo governo sufocaram o crescimento do mercado. No entanto, no rescaldo da pandemia, espera-se que o mercado experimente um crescimento substancial impulsionado pela crescente procura de alimentos e bebidas à escala global.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de resina

Benefícios significativos impulsionam o crescimento do segmento de epóxis

Com base no tipo de resina, o mercado é segmentado em epóxis, acrílicos, poliuretano, entre outros.

O segmento de Epóxis deverá dominar o mercado com uma participação de 41,92% em 2026. Os epóxis são o segmento de tipo de resina dominante e devem testemunhar um crescimento significativo no período de previsão. Os revestimentos epóxi proporcionam maior durabilidade e exigem manutenção ou substituição mínima, tornando-os uma opção econômica para fabricantes de embalagens. A forte durabilidade dos revestimentos à base de epóxi leva à redução de falhas nas embalagens e à diminuição do desperdício ao longo do tempo, resultando em vantagens financeiras e ecológicas. Com excelente resistência química, os revestimentos epóxi são perfeitos para embalar itens que contenham produtos químicos ou sejam sensíveis às flutuações ambientais.

Os acrílicos são o segundo maior segmento e deverão crescer rapidamente nos próximos anos. A crescente inclinação do consumidor por materiais ecológicos alimenta o crescimento. Há uma grande demanda por resinas acrílicas à base de água devido aos seus baixos níveis de compostos orgânicos voláteis, essenciais para organizações que buscam cumprir leis ambientais rígidas.

Por substratos

A crescente demanda por embalagens metálicas impulsiona o crescimento segmentar

Com base em substratos, o mercado é segmentado em metal, plástico, vidro e papel e papelão.

Espera-se que o segmento Metal lidere o mercado, contribuindo com 38,79% globalmente em 2026. O Metal detinha a maior participação de mercado de revestimentos de embalagens no segmento de substratos. O metal leva, pois é uma opção de embalagem preferida para conservar alimentos e bebidas no formato de latas e recipientes de metal. O crescimento maciço no setor de alimentos e bebidas, juntamente com a crescente demanda por produtos alimentícios enlatados entre a população millennial, também impulsiona o crescimento do mercado.

O plástico é o segundo segmento de substrato mais dominante e crescerá nos próximos anos. Os plásticos são preferidos devido à sua adaptabilidade e multifuncionalidade, o que os torna adequados para uma ampla gama de utilizações em embalagens. A expansão de setores como bens de consumo, alimentos e bebidas e produtos farmacêuticos alimenta a crescente demanda porembalagens plásticassoluções. Isto leva a uma maior necessidade de revestimentos inovadores que melhorem o desempenho e a sustentabilidade.

Por aplicativo

A crescente demanda por latas e recipientes do setor alimentício impulsiona o crescimento segmentar

Com base na aplicação, o mercado é segmentado em latas e recipientes, sacos e bolsas, caixas, tampas e fechos, aerossóis, entre outros.

O segmento de latas e recipientes responderá por 39,71% de participação de mercado em 2026. Latas e recipientes dominaram o mercado de revestimentos para embalagens. As latas representam o maior segmento. O aumento da necessidade de alimentos processados, incluindo sopas enlatadas, vegetais e latas de bebidas, impactou a cadeia de abastecimento da indústria alimentar. Por protegerem contra corrosão e deterioração, as latas são amplamente utilizadas em alimentos e bebidas embalados, contribuindo para o crescimento desse segmento.

Sacolas e bolsas são o segundo segmento de aplicação mais dominante e espera-se que cresçam rapidamente nos próximos anos. As bolsas ganharam popularidade significativa em embalagens de alimentos graças às suas características de resselabilidade, impacto ambiental mínimo e eficiência de custos. Eles são frequentemente utilizados para embalar itens como granola, bebidas energéticas, café, sopas, salgadinhos e uma variedade de outros produtos alimentícios. A crescente demanda porembalagem flexívelé influenciado por fatores como conveniência, construção leve e capacidade de prolongar a vida útil dos produtos.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O rápido crescimento do setor de alimentos e bebidas alimenta o crescimento do segmento

Com base na indústria de uso final, o mercado é segmentado em automotivo, alimentos e bebidas, cuidados pessoais e cosméticos, produtos farmacêuticos, entre outros.

Espera-se que o segmento de Alimentos e Bebidas responda por 33,46% do mercado em 2026. Alimentos e bebidas detinham a maior participação de mercado no segmento da indústria de uso final. O segmento lidera devido ao prazo de validade prolongado que oferece aos alimentos e à capacidade de prevenir contaminações. A eficácia das embalagens barreira depende das camadas de revestimento que bloqueiam a passagem do oxigênio e dos raios UV, preservando assim a qualidade da informação impressa. O aumento no consumo global de alimentos embalados aumentou a demanda por revestimentos na indústria alimentícia.

O setor automotivo é o segundo segmento mais dominante da indústria de uso final e experimentará um crescimento significativo. Os revestimentos de embalagens oferecem múltiplas vantagens para a indústria automotiva, protegendo as peças durante o armazenamento e o transporte. Esses revestimentos, como VCI (inibidores de corrosão volátil) e outros materiais personalizados, inibem corrosão, danos e contaminação, garantindo que os componentes cheguem ao seu destino em excelentes condições. Doravante, esses benefícios notáveis impulsionam o crescimento do segmento.

PERSPECTIVAS REGIONAIS DO MERCADO DE REVESTIMENTOS PARA EMBALAGENS

O mercado foi estudado em cinco regiões principais: América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

Asia Pacific Packaging Coatings Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O aumento das preferências dos consumidores por alimentos impulsiona o crescimento do mercado norte-americano

A região da América do Norte capturou 24,76% do mercado global em 2025, gerando US$ 1,29 bilhão em receitas, e deverá atingir US$ 1,35 bilhão em 2026. A América do Norte é a segunda região mais dominante do mercado de revestimentos de embalagens. A América do Norte destaca-se como o mercado que mais cresce, em grande parte devido ao seu crescimento consistente alimentado pelas preferências dos consumidores focadas na sustentabilidade e na conveniência. Os fabricantes investem em produtos alimentícios e bebidas para atender à demanda do consumidor. Especificamente, os EUA e o Canadá têm uma base de consumidores substancial e bem estabelecida, com níveis significativos de rendimento disponível. Isto resulta numa forte procura de produtos embalados, incluindo alimentos e bebidas, produtos farmacêuticos, cosméticos e produtos eletrónicos de consumo. O mercado dos EUA deverá atingir US$ 1,06 bilhão até 2026.

- Com base em informações do Serviço de Pesquisa Econômica (ERS) do USDA, os consumidores americanos destinaram em média 11,2% de sua renda disponível à alimentação em 2023, conforme mostra o gráfico do ERS. Este percentual está alinhado com o nível registrado em 2022. A proporção da renda destinada à compra de alimentos para consumo doméstico caiu de 5,6% para 5,3%, enquanto a parcela gasta em refeições fora de casa subiu de 5,6% para 5,9%.

Europa

Presença dos principais fabricantes e regulamentações impulsiona o crescimento do mercado na Europa

A Europa manteve uma forte presença no mercado global, atingindo 1,04 mil milhões de dólares em 2025, representando uma quota de 20,09%, e deverá atingir 1,09 mil milhões de dólares em 2026. A Europa é o terceiro maior contribuinte para o mercado. Os fabricantes europeus estão na vanguarda do desenvolvimento de revestimentos de base biológica e de base aquosa, afastando-se das soluções convencionais à base de solventes. A Europa possui um mercado premium significativo para alimentos, cosméticos e produtos farmacêuticos, que necessita de revestimentos de barreira de alto desempenho, juntamente com embalagens visualmente atraentes e seguras para a marca. Essas indústrias exigem formulações de revestimento avançadas que cumpram as regulamentações de saúde e segurança, ao mesmo tempo que proporcionam forte apelo nas prateleiras. A Europa aplica algumas das regulamentações mais rigorosas a nível mundial relativamente a produtos químicos, emissões e resíduos de embalagens (por exemplo, REACH, o Acordo Verde e a Diretiva Plásticos de Utilização Única). Espera-se que o mercado do Reino Unido atinja 0,21 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,24 mil milhões de dólares até 2026.

- O regulamento REACH da UE estipula que os produtores e importadores de substâncias químicas são obrigados a registar essas substâncias na Agência Europeia dos Produtos Químicos (ECHA) para provar a sua segurança para a saúde humana e o ambiente. Este regulamento, formalmente denominado Regulamento (CE) n.º 1907/2006, procura garantir um elevado padrão de proteção, avaliar a segurança química, promover a inovação e promover a adoção de métodos de ensaio alternativos.

Ásia-Pacífico

O rápido crescimento do setor alimentar nos principais países impulsiona o crescimento do mercado na Ásia-Pacífico

Em 2025, a Ásia-Pacífico gerou 1,65 mil milhões de dólares, contribuindo com 31,72% para a receita do mercado global, e deverá crescer para 1,74 mil milhões de dólares em 2026. A Ásia-Pacífico é a região dominante do mercado global de revestimentos de embalagens. Fatores como a rápida industrialização, a urbanização e uma crescente população de classe média impulsionam a procura de produtos embalados, aumentando assim a necessidade de revestimentos para embalagens. O setor de alimentos prontos para consumo, que emprega uma grande quantidade de revestimentos de embalagens, atende ao estilo de vida acelerado dos consumidores, minimizando o tempo de preparação. Os países asiáticos impõem regulamentações rigorosas de segurança alimentar, impactando o mercado de revestimentos para embalagens da Ásia-Pacífico. Os revestimentos são obrigados a aderir a padrões de conformidade rigorosos, resultando em investimentos substanciais em pesquisa e desenvolvimento para revestimentos específicos que atendam às demandas regulatórias em vários países. O mercado do Japão deverá atingir 0,33 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,57 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,47 mil milhões de dólares até 2026.

- O Ministério do Consumidor, Alimentação e Distribuição Pública (MCF) afirmou que o número crescente de trabalhadores, a falta de tempo para a preparação dos alimentos e o aumento da população idosa na Índia são factores que contribuem para o aumento do consumo de alimentos. Isso leva a uma maior demanda por alimentos processados e refeições prontas para atender às mudanças nas preferências e estilos de vida dos consumidores,

América latina

Aumento da demanda por revestimentos metálicos do setor cosmético aumenta o crescimento do mercado

O mercado da América Latina gerou 0,75 mil milhões de dólares em 2025, representando 14,54% do cenário do mercado global, e deverá atingir 0,78 mil milhões de dólares em 2026. A região da América Latina experimentará um crescimento constante no período projetado. O mercado de revestimentos para embalagens inclui diferentes variedades, como revestimentos de verniz e laminação, que são comumente utilizados em caixas de produtos, rótulos e embalagens de varejo. Além disso, os revestimentos aquosos e metálicos melhoram o apelo visual dos produtos e são utilizados em embalagens de cosméticos, caixas de presente e embalagens premium de varejo. Eles também ajudam a manter a integridade do produto, pois os revestimentos de vedação térmica criam vedações seguras e à prova de violação, gerando assim alta demanda e impulsionando o crescimento do mercado.

Oriente Médio e África

Aumento da demanda de diversas indústrias de uso final. Crescimento do mercado no Oriente Médio e na África

O Médio Oriente e África registaram um tamanho de mercado de 0,46 mil milhões de dólares em 2025, capturando 8,90% da quota de mercado global, e deverá atingir 0,48 mil milhões de dólares em 2026. Espera-se que o mercado do Médio Oriente e África cresça significativamente. A capacidade dos revestimentos de embalagens de fornecer acabamentos brilhantes e foscos melhora a aparência do produto, impulsionando a expansão do mercado. O uso de cores vibrantes e imagens de alta resolução criam uma textura macia, minimizam o brilho e conferem um toque luxuoso à embalagem. Além disso, a necessidade de revestimentos para embalagens se estende a vários setores, incluindo embalagens de luxo, bens de consumo premium e embalagens automotivas, e as expansões do mercado impulsionam o crescimento do mercado.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes do mercado testemunharão oportunidades de crescimento significativas com lançamentos de novos produtos

O mercado é altamente fragmentado e competitivo. Alguns players importantes estão dominando o mercado, oferecendo soluções inovadoras de embalagens na indústria de embalagens. Esses principais participantes do mercado concentram-se constantemente na expansão de sua base de clientes em todas as regiões, inovando sua gama existente de produtos. O relatório de mercado também destaca os principais desenvolvimentos dos fabricantes.

Os principais players do setor incluem Axalta Coating, Akzo Nobel N.V., BASF SE, Arkema Group, Berger Paints India Limited, Chemetall e outros. Inúmeras outras empresas que operam no mercado estão focadas em cenários de mercado e no fornecimento de soluções avançadas de embalagens.

Lista das principais empresas de revestimentos para embalagens perfiladas no relatório

- Revestimento Axalta(NÓS.)

- Akzo Nobel N.V. (Holanda)

- BASF SE (Alemanha)

- Grupo Arkema(NÓS.)

- Berger Tintas Índia Limitada(Índia)

- Chemetall(Alemanha)

- (EUA)

- Evonik Industries AG (Alemanha)

- Rede Global FGN Fujikura Kasei (Japão)

- Henkel AG & Co. KgaA (Alemanha)

- Tecnologias de revestimento Jamestown (EUA)

- Jotun (Noruega)

- Kangnam Jevisco Co. Ltd (Coreia do Sul)

- PPG Industries, Inc. (EUA)

- The Sherwin-Williams Company (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em abril de 2025,A Amcor, líder mundial na criação e fabricação de soluções de embalagens sustentáveis, declarou a conclusão de sua nova instalação de revestimento avançado para embalagens de saúde localizada em Selangor, na Malásia. Esta instalação moderna é a primeira na Ásia a utilizar tecnologia inovadora de revestimento com facas de ar, aumentando a disponibilidade de embalagens estéreis de alta qualidade para clientes de saúde em toda a região.

- Em fevereiro de 2025,A Cosmo Specialty Chemicals introduziu novos revestimentos de barreira resistentes a óleo e graxa (OGR) voltados para soluções de embalagens sustentáveis. Posicionados como alternativas ecológicas aos revestimentos tradicionais de polietileno (PE), estes produtos estão a ser gradualmente eliminados em resposta a questões ambientais. A empresa lançou duas variantes de revestimentos OGR – OGR 145B e OGR 145S – para atender às diversas necessidades da indústria. Estas formulações à base de água são projetadas para facilitar a transição do setor de embalagens para práticas de fabricação mais ecológicas.

- Em janeiro de 2025,A Stahl, empresa líder em revestimentos especiais para materiais flexíveis, anunciou a sua adesão ao CEFLEX, um esforço europeu conjunto que visa tornar todas as embalagens flexíveis completamente circulares e em conformidade com o PPWR. Esta colaboração fortalece a dedicação da Stahl em promover a sustentabilidade e a inovação em toda a cadeia de valor de revestimentos para embalagens, ao mesmo tempo que solidifica o seu status como pioneira global em revestimentos especiais.

- Em junho de 2024,A Arkema, pioneira em materiais especiais, revelou um avanço significativo nos métodos de fabricação que incorporam até 40% de conteúdo reciclado pós-consumo de embalagens descartadas em suas resinas de revestimento em pó. Esta tecnologia inovadora permitirá que os mercados finais satisfaçam de forma mais eficaz as crescentes exigências sociais de conservação de recursos e redução do impacto climático.

- Em julho de 2024,A AkzoNobel apresentou a série Securshield 500 para o setor de embalagens metálicas. A linha Securshield 500 de revestimentos fáceis de abrir visa ajudar os fabricantes e seus clientes a cumprir os padrões regulatórios existentes e futuros, ao mesmo tempo que oferece uma solução mais sustentável que proporciona um desempenho bastante melhorado em relação às opções atuais à base de organosol.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

- Em outubro de 2024,A Earthodic, com sede em Brisbane, levantou US$ 6 milhões em financiamento inicial para avançar na criação de revestimentos recicláveis de base biológica para embalagens de papel, com o objetivo de aumentar sua presença no mercado dos EUA. O revestimento Biobarc exclusivo da start-up fornece uma barreira ecológica que pode substituir as opções petroquímicas tradicionais ou à base de plástico, minimizando potencialmente o desperdício de embalagens.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada do mercado. A visão geral do mercado de revestimentos de embalagens também se concentra em aspectos-chave, como principais players, cenário competitivo, tipos de produtos/serviços, segmentos de mercado, análise das cinco forças de Porter e segmentos líderes do produto. Além disso, o relatório oferece insights sobre as tendências do mercado de revestimentos para embalagens e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para a inteligência e o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de5.26% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de resina

|

|

Por substratos

|

|

|

Por aplicativo

|

|

|

Por indústria de uso final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado era de US$ 5,19 bilhões em 2025.

O mercado provavelmente crescerá a um CAGR de 5,26% durante o período de previsão.

O segmento da indústria de uso final de alimentos e bebidas liderará o mercado no período de previsão.

O tamanho do mercado Ásia-Pacífico era de US$ 1,65 bilhão em 2025.

Os principais impulsionadores do mercado estão aumentando a consciência ambiental e o crescimento do setor de comércio eletrônico e o rápido crescimento do setor de alimentos e bebidas.

Alguns dos principais players do mercado são Axalta Coating Systems, Akzo Nobel N.V., BASF SE, Arkema Group, Berger Paints India Limited, Chemetall e outros.

O tamanho do mercado global deverá atingir US$ 8,19 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco