Tamanho do mercado de pingentes de elevador de pacientes, análise de participação e indústria, por produto (elevadores de teto, elevadores elétricos móveis, elevadores sit-to-stand e elevadores de banho/chuveiro), por tipo (pendentes de elevador com fio e pingentes de elevador sem fio), por usuário final (hospitais e ASCs, instalações de cuidados de longo prazo, configurações de cuidados domiciliares e outros) e previsão regional, 2026-2034

Tamanho do mercado pendente de elevação do paciente e perspectivas futuras

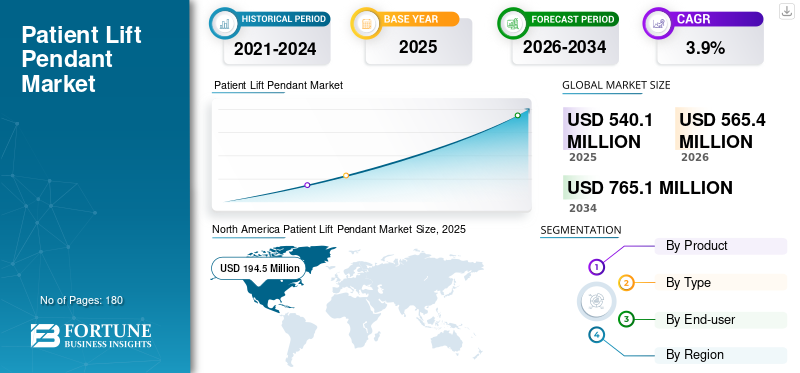

O tamanho do mercado pendente de elevação do paciente foi avaliado em US$ 540,1 milhões em 2025. O mercado deve crescer de US$ 565,4 milhões em 2026 para US$ 765,1 milhões até 2034, exibindo um CAGR de 3,9% durante o período de previsão. A América do Norte dominou o mercado de pingentes de elevação para pacientes com uma participação de mercado de 36,01% em 2025.

Os pingentes de elevação do paciente são os controles manuais que permitem ao cuidador operar o elevador de teto, o elevador elétrico móvel, o dispositivo de sentar para ficar de pé ou o elevador de banheira/chuveiro, elevando, abaixando e posicionando um paciente com apenas alguns toques de botão. Na prática, o pendente faz parte de um conjunto de controle mais amplo que também pode incluir a caixa de controle e a eletrônica que gerencia o movimento, os limites de segurança e o status da bateria. A procura está a aumentar à medida que as equipas de cuidados transportam mais pacientes com menos pessoal, enquanto as expectativas de dignidade, segurança e consistência das transferências continuam a aumentar.

- O envelhecimento da população mundial é um vento favorável constante, com os projectos da OMS de que o número de pessoas com 60 anos ou mais atingirá 1,4 mil milhões até 2030 e 2,1 mil milhões até 2050, aumentando a utilização de cuidados de longa duração e a necessidade de transferências assistidas.

Além disso, Baxter, Arjo, Savaria e Joerns Healthcare detinham a maior participação de mercado, impulsionadas por investimentos crescentes e iniciativas calculadas, como lançamentos de novos produtos, colaborações e parcerias.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE PINGENTES DE ELEVADOR DE PACIENTES

A crescente adoção de dispositivos sem fio e eletrônicos modulares está remodelando o mercado geral

Uma tendência proeminente do mercado é a mudança de controles manuais puramente com fio para opções sem fio e arquiteturas de controle modulares. Os pendentes sem fio ajudam a reduzir danos aos cabos, simplificam a limpeza e melhoram a capacidade de manobra, especialmente em enfermarias de alto rendimento. Ao mesmo tempo, os fabricantes estão tratando os controles do elevador menos como um simples aparelho e mais como um pingente, uma caixa de controle, software/diagnóstico e ferramentas de serviço. Isso é crucial porque muda o comportamento de compra. Os compradores avaliam cada vez mais o tempo de atividade, a resposta do serviço e o custo do ciclo de vida, com o preço de um pingente de substituição. Uma visão geral da Hillrom/Liko observa que um elevador suspenso é mais do que um motor e consiste em muitos componentes que trabalham em conjunto, reforçando a razão por trás dos controlos e da eletrónica serem fundamentais para o desempenho e a segurança.

Outra tendência é a expansão do portfólio e a gestão do ciclo de vida, onde as empresas publicam atualizações sobre estratégia e direcionamento de produtos que priorizam a mobilidade e a eficiência do atendimento. Com o tempo, essas tendências sustentam um mercado de componentes de controle mais rico do que uma abordagem apenas pendente, com uma combinação crescente de eletrônicos, receptores e módulos utilizáveis.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A necessidade de um tratamento mais seguro dos pacientes leva ao crescimento do mercado

O impulsionador mais forte é a mudança contínua da elevação manual para programas projetados de manuseio seguro de pacientes em hospitais, cuidados de longo prazo e cuidados domiciliares. À medida que as organizações priorizam a segurança da equipe e a experiência do paciente, a utilização dos elevadores aumenta com o desgaste de pingentes, cabos, botões e componentes eletrônicos de controle. Os controles também são onde a usabilidade diária aparece com botões táteis claros, resposta confiável e limpeza simples em fluxos de trabalho reais. Assim, os OEMs continuam a enfatizar soluções de elevação integradas projetadas para cuidadores e pacientes.

A consolidação também apoia o investimento em cuidados conectados e serviços de base instalada. Além disso, as empresas concentram-se em soluções de mobilidade dos pacientes e em reforçar o seu foco a longo prazo em ecossistemas de mobilidade que geram uma procura contínua no mercado pós-venda. À medida que mais instalações padronizam protocolos e treinam funcionários no uso de elevadores, a substituição de componentes pendentes e de controle torna-se uma rubrica orçamentária de rotina e não uma exceção.

Descarregue amostra grátis para saber mais sobre este relatório.

RESTRIÇÕES DE MERCADO

Pressão de preços para limitar o crescimento do mercado

Mesmo à medida que a utilização dos elevadores se expande, os compradores procuram frequentemente gerir os custos totais através de agrupamentos, padronização e compras baseadas em concursos, especialmente em sistemas públicos. Muitas vendas de pendentes de elevação vêm acompanhadas de um contrato de compra ou manutenção de sistema de elevação, o que pode reduzir os preços individuais dos componentes de controle. Os hospitais e as redes de cuidados de saúde também podem racionalizar os fornecedores para reduzir a complexidade dos SKU e a carga de formação, limitando o acesso dos pequenos fornecedores às grandes contas.

Nos mercados desenvolvidos, uma parte considerável da procura é orientada para a substituição, pelo que as equipas de aquisição podem atrasar substituições não críticas, prolongar a vida útil ou mudar para componentes recondicionados quando os orçamentos ficam mais apertados. Outro limitador é a interoperabilidade, onde os pendentes e as caixas de controle são frequentemente específicos do modelo, e as restrições de compatibilidade podem desencorajar atualizações, como passar de cabeado para sem fio, a menos que a instalação também esteja atualizando sua frota de elevadores. As práticas de limpeza e controlo de infecções podem criar tensão; as instalações desejam controles duráveis e selados, mas projetos com especificações mais altas podem aumentar os custos. O resultado é um mercado que cresce de forma constante, mas onde o crescimento unitário nem sempre se traduz num crescimento proporcional das receitas, a menos que os fornecedores possam defender o valor através da fiabilidade, facilidade de manutenção e benefícios do fluxo de trabalho.

OPORTUNIDADES DE MERCADO

Atualizando a base instalada com controles mais inteligentes e fáceis de usar para criar oportunidades de crescimento significativas

Uma grande oportunidade reside na base instalada: milhões de transferências utilizam elevadores mais antigos, onde a experiência de controlo é funcional mas desatualizada. As instalações desejam cada vez mais controles que sejam mais fáceis de desinfetar, mais difíceis de danificar e mais simples de manter, pois o tempo de inatividade interrompe o atendimento e força soluções alternativas inseguras. Isso cria espaço para designs pendentes atualizados, incluindo ergonomia aprimorada, interfaces seladas, feedback mais claro e caixas de controle/eletrônicos que melhoram o diagnóstico e reduzem o tempo de solução de problemas. O posicionamento do produto no mercado reflete esse impulso em direção à usabilidade e versatilidade.

Do lado dos OEM, a variedade de catálogos de peças e acessórios de marcas estabelecidas, como o ecossistema Liko da Hillrom/Baxter, mostra o tamanho do potencial do mercado pós-venda quando os controles são tratados como módulos substituíveis e reparáveis. À medida que os cuidados se deslocam para locais domiciliares e alternativos, também surgem oportunidades para substituições simplificadas baseadas em kits, reduzindo a barreira técnica para parceiros de manutenção e acelerando os ciclos de substituição.

DESAFIOS DO MERCADO

Compatibilidade, complexidade de manutenção e as realidades do uso da linha de frente complicam o crescimento do mercado

Um dos principais desafios é a compatibilidade, onde as caixas de controle e os pendentes são muitas vezes específicos para modelos e gerações de elevadores, criando atrito quando as instalações operam frotas mistas em edifícios ou ambientes de atendimento. Isso aumenta a carga de estoque e pode retardar a substituição quando a peça certa não estiver disponível. Mesmo quando há peças disponíveis, a instalação e a validação de controles requerem tempo de engenharia biomédica ou parceiros de serviço treinados, recursos que são escassos em muitas regiões. A durabilidade no mundo real, onde os pingentes são derrubados, puxados, desinfetados repetidamente e usados por muitas mãos todos os dias com opções de design que parecem boas no papel, pode falhar na prática.

Por último, as equipas clínicas e de compras nem sempre se alinham, uma vez que as compras podem otimizar o preço, enquanto o pessoal da linha da frente valoriza a ergonomia, a velocidade e a fiabilidade. Essa lacuna pode atrasar as atualizações para plataformas de controle mais recentes, mesmo quando essas atualizações reduzem o tempo de inatividade. O mercado também enfrenta o desafio de comprovar o ROI onde as inovações dos componentes de controlo devem demonstrar resultados mensuráveis, tais como menos incidentes, transferências mais rápidas e menos tempo de inatividade, para ganhar prioridade orçamental. Ainda assim, a grande e crescente pegada de cuidados, ilustrada pela escala de camas em lares de idosos nos EUA e pela aceleração do envelhecimento global, mantém forte a necessidade subjacente, mesmo quando a adoção é desigual.

Análise de Segmentação

Por produto

Grande base instalada de elevadores elétricos móveis para impulsionar o crescimento do segmento

Com base no produto, o mercado é segmentado em elevadores de teto, elevadores elétricos móveis, elevadores sit-to-stand e elevadores de banho/chuveiro.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Os elevadores elétricos móveis normalmente representam uma grande parcela, pois são a opção mais robusta e se movem entre salas, não exigem infraestrutura de teto e se adaptam a muitos cenários de transferência em hospitais, cuidados de longa duração e cuidados domiciliares. Essa flexibilidade expande a base instalada, o que impulsiona a demanda recorrente por componentes de controle por meio de desgaste rotineiro, danos acidentais e substituição preventiva.

Além disso, projeta-se que o segmento de elevadores de teto cresça a um CAGR de 4,7% durante o período de previsão.

Por tipo

Ampla utilização de pingentes de elevação com fio para impulsionar o crescimento do segmento

Por tipo, o mercado é classificado em pendentes de elevação com fio e pendentes de elevação sem fio.

Os pendentes com fio continuam dominantes em muitos ambientes, pois são familiares, econômicos e amplamente compatíveis com frotas de elevadores mais antigas. Instalações com equipamentos mistos ou antigos geralmente padronizam substituições com fio para evitar problemas de interoperabilidade e manter o treinamento simples. Os controles com fio também são adequados para ambientes onde o gerenciamento da bateria e os procedimentos de emparelhamento para dispositivos sem fio são vistos como etapas extras. Além disso, a projeção é que o segmento detenha uma participação de 67,5% em 2026.

Além disso, estima-se que o segmento de pingentes de elevador sem fio cresça a um CAGR de 5,3% durante o período de previsão.

Por usuário final

Infraestrutura avançada de saúde em hospitais e ASCs para impulsionar o crescimento do segmento

Com base no usuário final, o mercado é classificado em hospitais e ASCs, instalações de cuidados de longa duração, ambientes de atendimento domiciliar, entre outros.

Hospitais e ASCs tendem a deter uma participação elevada, pois gerenciam alto fluxo de pacientes, necessidades de mobilidade de maior precisão e expectativas rígidas de fluxo de trabalho. As transferências ocorrem entre departamentos como pronto-socorro, UTI, recuperação cirúrgica e imagens, resultando no uso diário intenso de controles de elevação e na aceleração dos ciclos de substituição de pendentes e eletrônicos. Os hospitais também executam programas formais de manuseio seguro de pacientes e cronogramas de manutenção de equipamentos, o que torna a substituição de componentes de controle mais sistemática. Além disso, o segmento deverá deter 41,4% de participação em 2026.

Além disso, projeta-se que o segmento de atendimento domiciliar cresça a um CAGR de 5,4% durante o período de previsão.

Perspectiva regional do mercado pendente de elevação do paciente

Com base na geografia, o mercado é classificado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Patient Lift Pendant Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior participação nas receitas em 2024, com 187,0 milhões de dólares, e atingiu 194,5 milhões de dólares em 2025. A enorme base instalada impulsiona em grande parte o crescimento na América do Norte. Hospitais, lares de idosos e prestadores de cuidados domiciliários registam elevados volumes de transferências diárias. Conseqüentemente, os componentes de controle, como pendentes, caixas de controle e componentes eletrônicos, apresentam demanda constante de substituição devido ao desgaste, tensão nos cabos, quedas e manutenção preventiva. A região também tem uma forte adoção de protocolos seguros de movimentação de pacientes, custos trabalhistas mais elevados e pressão contínua de pessoal, o que leva as instalações a dependerem mais de elevadores mecânicos e a mantê-los operacionais com peças sobressalentes oportunas.

Mercado de pingentes de elevação de pacientes nos EUA

Em 2026, a previsão é que o mercado dos EUA represente US$ 181,4 milhões, capturando 32,1% da receita global total.

Europa

Espera-se que a Europa atinja uma taxa de crescimento de 2,7% nos próximos anos, a segunda mais elevada a nível mundial, atingindo 161,8 milhões de dólares até 2026. O crescimento da Europa está ancorado no envelhecimento demográfico e numa pegada estruturalmente grande de cuidados de longo prazo, mas o padrão é mais terno e orientado para a substituição do que puramente expansionista. A contratação pública e a compra de estruturas criam ondas periódicas de atualizações. Da mesma forma, hospitais e lares de idosos mantêm frotas mistas mais antigas que exigem controles específicos de modelo, apoiando um mercado de reposição recorrente para pendentes e caixas de controle compatíveis. Muitos países também priorizam a segurança e a padronização dos cuidadores, o que tende a aumentar a utilização dos elevadores e, por sua vez, a frequência de substituição dos controles.

Mercado de pingentes de elevação de pacientes no Reino Unido

O mercado do Reino Unido deverá atingir US$ 27,1 milhões até 2026, representando 4,8% da receita do mercado global.

Mercado de pingentes de elevação de pacientes na Alemanha

Prevê-se que o mercado alemão atinja cerca de 28,9 milhões de dólares até 2026, representando cerca de 5,1% da receita global.

Ásia-Pacífico

Em 2026, prevê-se que o mercado Ásia-Pacífico seja avaliado em 139,3 milhões de dólares, sendo o terceiro maior a nível mundial. A Ásia-Pacífico é normalmente a região que mais cresce, uma vez que a procura provém tanto da expansão da frota como da substituição do mercado pós-venda. O rápido envelhecimento da população nos mercados desenvolvidos e a melhoria do acesso a recursos institucionais eatendimento domiciliarOs serviços nos mercados emergentes estão a aumentar o número de transferências assistidas realizadas todos os dias. Muitas instalações ainda estão migrando do manuseio manual para programas de elevação estruturados, portanto a adoção está aumentando a partir de uma base mais baixa, especialmente para elevadores móveis e de sentar-para-ficar que não exigem infraestrutura de teto.

Mercado de pingentes de elevação de pacientes no Japão

Prevê-se que o Japão gere aproximadamente 24,2 milhões de dólares em receitas até 2026, contribuindo com quase 4,3% para o mercado global.

Mercado de pingentes de elevação de pacientes na China

Prevê-se que o mercado da China atinja aproximadamente 41,5 milhões de dólares até 2026, contribuindo com cerca de 7,3% para as receitas globais.

Mercado de pingentes de elevação de pacientes na Índia

A Índia deverá contribuir com aproximadamente US$ 21,6 milhões para o mercado até 2026, correspondendo a cerca de 3,8% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que tanto a América Latina como o Médio Oriente e África testemunhem um crescimento moderado do mercado, prevendo-se que a América Latina atinja cerca de 34,1 milhões de dólares até 2026. O crescimento da América Latina é impulsionado pela modernização gradual das infra-estruturas hospitalares e de cuidados de longa duração, pela expansão da capacidade de cuidados de saúde privados nos principais centros urbanos e por uma mudança constante em direcção a práticas de transferência mais seguras, à medida que as instalações enfrentam restrições de pessoal. O crescimento no Médio Oriente e em África é alimentado pela expansão da capacidade hospitalar em mercados seleccionados, pelo aumento do investimento na modernização dos cuidados de saúde e por um foco crescente na qualidade e na segurança dos prestadores de cuidados, especialmente nos países de rendimento mais elevado do Golfo, onde novas construções e actualizações de equipamentos são mais frequentes.

Mercado de pingentes de elevação de pacientes GCC

Até 2026, espera-se que o GCC gere aproximadamente 9,1 milhões de dólares no mercado, representando quase 1,6% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação robusta de produtos para reforçar a posição de mercado de players proeminentes

O cenário competitivo está moderadamente consolidado no topo e altamente fragmentado na cauda longa. Um punhado de OEMs globais que lidam com pacientes capturam uma parcela proeminente, pois controlam a compatibilidade do sistema, têm programas de peças sobressalentes aprovadas pelos OEM e vendem através de estruturas de aquisição de instalações e redes de serviços. Ao lado deles está um forte grupo de especialistas regionais em elevadores que competem em cobertura de elevadores de teto, ergonomia e capacidade de resposta do serviço em sistemas de saúde locais. Principais players como Baxter, Arjo, Savaria e Joerns Healthcare detinham a maior participação de mercado.

No geral, a concorrência é moldada pelo aprisionamento da base instalada, pela disponibilidade do mercado de reposição e pelo custo total de propriedade. A diferenciação está cada vez mais relacionada à modularidade e à facilidade de manutenção, e a mudança para controles sem fio/conectados está elevando o nível de confiabilidade, emparelhamento/segurançae suporte ao ciclo de vida.

Além disso, outros intervenientes importantes, como a Guldmann, a Etac, o Human Care Group e o Prism Healthcare Group, competem através de avanços tecnológicos contínuos, da procura crescente de infraestruturas de saúde melhoradas e de esforços para melhorar os resultados terapêuticos.

LISTA DAS PRINCIPAIS EMPRESAS DE PENDENTES DE ELEVAÇÃO DE PACIENTES PERFILADAS

- Baxter (EUA)

- Arjo(Suécia)

- Savária(Canadá)

- Joerns Healthcare (EUA)

- Guldmann (Dinamarca)

- Etac(Suécia)

- Grupo de Cuidados Humanos (Suécia)

- Grupo Prisma de Saúde(REINO UNIDO.)

- Invacare (EUA)

- Winncare (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025:A Arjo, líder global em tecnologia de dispositivos médicos, anunciou o lançamento do Maxi Move 5, a última geração de um dos produtos mais vendidos da empresa.

- Janeiro de 2025:Arjo, líder global emdispositivo médicotecnologia, apresentou Symbliss, um inovador sistema de banho assistido que estabelece um novo padrão no setor de saúde. Symbliss oferece suporte a fluxos de trabalho que reduzem lesões dos cuidadores, otimizam a eficiência em ambientes de cuidados e permitem experiências de bem-estar centradas na pessoa.

- Novembro de 2024:A Invacare Holdings Corporation e a MIGA Holdings LLC anunciaram a aquisição dos negócios norte-americanos da Invacare pela MIGA.

- Março de 2024:A Etac lançou o Molift Transfer Pro, que proporciona transferências sentadas confortáveis e seguras, reduz a pressão sobre os cuidadores e permite a reabilitação precoce.

- Dezembro de 2022:A cobertura da indústria destacou o LIFT50 da LINAK agora lavável com IPX6, refletindo as atualizações contínuas em soluções de controle de elevadores focadas na facilidade de limpeza/durabilidade, principais pontos problemáticos para controles manuais e eletrônicos de controle.

- Dezembro de 2021:A Baxter International Inc., líder global em tecnologia médica, anunciou que concluiu a aquisição da Hillrom.

- Março de 2021:A Savaria Corporation, líder global no setor de acessibilidade, tem o prazer de anunciar a conclusão bem-sucedida de sua oferta em dinheiro recomendada para adquirir todas as ações emitidas e em circulação do Handicare Group AB.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise aprofundada de todos os segmentos de mercado, destacando os principais impulsionadores, tendências, oportunidades, restrições e desafios. Ele também fornece insights sobre os avanços tecnológicos, os principais desenvolvimentos do setor, análises de participação de mercado da empresa e perfis de empresas líderes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 3,9% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por produto, tipo, usuário final e região |

| Por produto |

|

| Por tipo |

|

| Por usuário final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 540,1 milhões de dólares em 2025 e deverá atingir 765,1 milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 194,5 milhões.

Espera-se que o mercado apresente um CAGR de 3,9% durante o período de previsão de 2026-2034.

O segmento de elevadores elétricos móveis liderou o mercado por produto.

Os principais fatores que impulsionam o mercado são a crescente demanda por equipamentos seguros para manuseio de pacientes.

Baxter, Arjo, Savaria e Joerns Healthcare são alguns dos principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco